PAÍSES AFRICANOS DE LÍNGUA OFICIAL

PORTUGUESA – NOVAS OPORTUNIDADES

NO MERCADO FARMACÊUTICO

Resumo

Os Países Africanos de Língua Oficial Portuguesa (PALOP) – Angola, Cabo Verde, Guiné-Bissau, Moçambique e São Tomé e Príncipe – pertencem ao grupo dos países menos desenvolvidos (classificação segundo o Programa das Nações Unidas para o Desenvolvimento – PNUD), excetuando Cabo Verde, que passou para o grupo dos países de desenvolvimento médio. Este facto reflete-se no mercado farmacêutico, que se encontra subdesen-volvido, principalmente devido à ausência de legislação e regulamentação que apoie o seu desenvolvimento, bem como à falta de poder de compra. Porém, ainda que estes países enfrentem grandes endemias, necessi-tando de ter acesso a uma panóplia de medicamentos, estão a ser desenvolvidas iniciativas para desenvolver a inovação/desenvolvimento e a produção local de medicamentos, o que pode significar uma futura oportunidade para o investimento das empresas farmacêuticas nestes países. O objetivo deste trabalho passa por analisar cada um dos PALOP com base nos seus dados socioeconómicos e demográficos, de saúde, dos assuntos regulamenta-res do medicamento e do setor farmacêutico. Verifica-se uma enorme dificuldade em encontrar dados que per-mitam analisar com qualidade e eficiência as verdadeiras necessidades da população. Existem inúmeras lacunas no mercado farmacêutico destes países, não só em termos de regulamentação mas também na falta de infraestru-turas que permitam um aprovisionamento eficiente. São mercados potencialmente atrativos; há, porém, muito trabalho a fazer para criar oportunidades que incentivem o investimento estrangeiro.

Palavras-chave: PALOP, Angola, Cabo Verde, Guiné-Bissau, Moçambique, São Tomé e Príncipe, medicamento.

Abstract

Portuguese-Speaking African Countries – Angola, Cape Verde, Guinea Bissau, Mozambique and Sao Tome and Principe – belong to the group of Least Developed Countries (United Nations Population Development classi-fication – UNPD classiclassi-fication) except Cape Verde, which passed to the group of Medium Income Developing Countries. This is reflected in the pharmaceutical market that is underdeveloped, mainly due to lack of laws and regulations to support its development. The aim of this study is to analyze each country based on their socioeco-nomic and demographic data, health trends, directives of the drug, and pharmaceutical industry. There is a huge difficulty finding data to analyze with quality and efficiency the real needs of the population. There are many loopholes in the pharmaceutical market of these countries, not only in terms of regulations, but also in the lack of infrastructure, which enable an efficient supply. Markets are potentially attractive; however there is much work to do to create opportunities that encourage foreign investment.

Keywords: Angola, Cape Verde, Guinea Bissau, Mozambique, Sao Tome and Principe, drug. Verónica Lousada

MICF da Faculdade de Farmácia da Universidade de Coimbra.

António Donato

Faculdade de Farmácia da Universidade de Coimbra.

Introdução

Os medicamentos desempenham um papel impor-tante na proteção, manutenção e restabelecimento da saúde das pessoas. O acesso a medicamentos essen-ciais constitui um dos direitos à saúde e, como tal, é um grande objetivo global1.

Em África, e particularmente nos Países Africanos de Língua Oficial Portuguesa (PALOP), a desigualdade e a discriminação no acesso aos medicamentos essenciais é uma realidade. Estes países enfrentam frequentemen-te grandes endemias, principalmenfrequentemen-te doenças tropicais (malária, tuberculose, leishmaniose, tripanossomíase). 24

te, sendo que a ausência de legislação e regulamentação adequadas contribui para tal.

A nível dos recursos humanos, o mercado farmacêutico é uma área de atividade de onde advém uma variedade de oportunidades para os farmacêuticos. Todavia, Por-tugal na atual conjuntura, com uma taxa de desemprego que já atinge os 14,9 por cento, e os 11,2 por cento para os licenciados7, é um mercado «saturado» para quem conclui o mestrado integrado em Ciências Farmacêuti-cas. Para tal contribui também o aumento do número de graduados nas nove entidades de ensino superior que existem em Portugal, responsáveis pela formação de 900 a 1000 farmacêuticos por ano. Estima-se que nos próximos anos o número total de farmacêuticos atinja os 20 mil8.

Segundo o jornal Expresso, o número de licenciados

de-sempregados que emigram em busca de novas oportu-nidades aumentou 49,5 por cento entre 2009 e 20119. Neste sentido, a presente monografia pretende estudar as condições dos mercados dos PALOP, os quais pode-rão ser uma possível solução a médio/longo prazo para os futuros farmacêuticos.

O objetivo deste trabalho passa pela análise do merca-do farmacêutico de cada um merca-dos PALOP. Três linhas de pesquisa orientaram o trabalho realizado: a primei-ra aborda o panoprimei-rama geprimei-ral dos PALOP, consultando dados demográficos e socioeconómicos, os recursos de saúde e a distribuição das doenças de cada um dos países em estudo; a segunda linha pretende esclare-cer a organização do setor farmacêutico e a respetiva regulamentação. A terceira linha analisa o mercado farmacêutico, sendo que neste caso só foi possível obter dados de Angola, Moçambique e Cabo Verde.

2. Panorama Geral dos PALOP

2.1. Dados Demográficos

O país com maior área é Angola (1 246 700 km2), sen-do também o que apresenta maior taxa de crescimen-to populacional (Tabela I).

O país com maior densidade populacional é Cabo Verde (125 habitantes/km2); é, porém, o que apre-senta menor crescimento populacional anual, à seme-lhança de São Tomé e Príncipe. Este último, por sua vez, é o país com mais população jovem, sendo que 66,6 por cento da população tem idade inferior a 25 anos. Moçambique é o país com maior número de ha-bitantes e com menor esperança média de vida. Em Angola e Moçambique, em particular, um elevado

número de pessoas são afetadas pela epidemia do VIH (vírus da imunodeficiência humana)/sida (síndrome da imunodeficiência adquirida) – 230 mil pessoas de todas as idades em Angola e 1 milhão e 400 mil em Moçam-bique, num total de 23 milhões em toda a África2. E, como tal, necessitam de ter um acesso a uma panóplia de medicamentos, o que nem sempre acontece. Relati-vamente às doenças tropicais, estas são também conhe-cidas como «doenças negligenciadas», devido à escassez de investimento económico na descoberta e desenvol-vimento de medicamentos essenciais à sua profilaxia e tratamento, uma vez que os países afetados são na sua maioria pobres, não têm poder de compra suficiente e são desprovidos do «ingrediente-chave» para o estímu-lo de investimentos farmacêuticos e inovação: mercados viáveis do ponto de vista comercial. Agrava este cenário o facto destes países normalmente se caracterizarem pela falta de proteção de propriedade industrial para produtos farmacêuticos. Mas sabendo que os países em desenvolvimento, que compreendem mais de 80 por cento da população mundial, representam apenas cerca de 10 por cento das vendas globais de produtos farma-cêuticos, é importante fazer uma avaliação destes terri-tórios, na medida em que podem significar uma futura oportunidade para o mercado farmacêutico3.

Em 2008, a Organização Mundial da Saúde (OMS) ado-tou a Estratégia Global e Plano de Ação sobre a Saúde Pública, Inovação e Propriedade Intelectual (GSPOA), cujo objetivo é permitir aos países em desenvolvimen-to o acesso aos medicamendesenvolvimen-tos de que necessitam e dar apoio à inovação nestas regiões. Também a União Afri-cana (UA) e a Nova Parceria para o Desenvolvimento de África (NEPAD) estão a desenvolver uma série de iniciativas para promover o crescimento económico em África e reforçar a capacidade dos países para a im-plementação de políticas no setor da ciência, tecno-logia e inovação, que inclui a inovação farmacêutica. Estas iniciativas constituem também uma oportuni-dade para o investimento das empresas farmacêuticas nos países africanos4,5.

O mercado farmacêutico apresenta um grau de desen-volvimento bastante pronunciado a nível global. Está previsto que em 2014 valha mais de 1 bilião de dólares, com uma taxa de crescimento anual de 5 por cento. Os Estados Unidos da América estão no topo do ranking

mundial e é esperado que representem 345 mil milhões de dólares em 2014. Em segundo lugar encontra-se o mercado japonês, seguido pelo mercado europeu. Em relação a África, o único mercado farmacêutico relevan-te para a economia global é o da África do Sul, que se ca-racteriza como um mercado emergente6. Nos PALOP, o mercado farmacêutico encontra-se numa fase

incipien-2.2. Dados Socioeconómicos

Angola possui um «paradoxo de potencialidade», isto é, é um dos países mais ricos do mundo mas a desorganiza-ção social vivida no país não lhe permite evoluir. Possui

Tabela I – Dados demográficos dos PALOP10 País Angola 19 618 400 2,9 53,3 2,4 51,1

População total (milhares) Taxa de crescimento populacional anual (%) População em áreas urbanas (%) População acima dos 60 anos (%) Esperança média de vida (anos) Cabo Verde 501 000 1,65 55 10 74,2 Guiné-Bissau 1 547 100 2,05 30 3 48,1 Moçambique 23 929 700 2,4 34,5 … 50,2 São Tomé e Príncipe 168 500 1,94 61,3 6,4 64,7

per capita em saúde (em

pa-ridade do poder de compra – PPP, do inglês purchasing power parity) é Cabo Verde.

2.3. Recursos de Saúde

A redução dos recursos hu-manos na saúde (RHS) é um problema global, mas é mais agudo na África Subsaariana, da qual fazem parte os PALOP, onde já atingiu níveis críticos. O país com menor número de

recur-3. O Setor Farmacêutico

nos PALOP

Verifica-se uma enorme dificuldade em encontrar dados de saúde consistentes e bem estruturados. A maioria dos PALOP não tem uma politica nacional do medicamento em prática, nem disposições legais e re-gulamentares de controlo do circuito do medicamento. o maior produto interno bruto (PIB) per capita (Tabela

II), mas integra o grupo dos países com índice de de-senvolvimento humano (IDH) baixo, tal como a Guiné- -Bissau e Moçambique, e é o segundo dos PALOP com maior percentagem de população a viver no li-miar de pobreza.

Cabo Verde tem vindo, nas últimas três décadas, a au-mentar significativamente o seu PIB, o que lhe permitiu passar do grupo de países menos desenvolvidos (classi-ficação segundo o Programa das Nações Unidas para o Desenvolvimento – PNUD) para o grupo de países de desenvolvimento médio, levando a uma considerável melhoria de vida da população (IDH médio). Os restan-tes PALOP ainda se mantêm no grupo dos países menos desenvolvidos.

A Guiné-Bissau tem vivido situações de instabilidade política e institucional e de recorrência à violência, o que se tem vindo a traduzir num decréscimo do PIB nacional e num aumento da pobreza no país.

Moçambique é o país com menor IDH e PIB per capita

e maior percentagem de população a viver no limiar de pobreza. Com a descoberta recente de recursos naturais, surgem novas oportunidades para o desen-volvimento do país. Moçambique é rico em diversas matérias-primas, desde a madeira e alguns minerais (carvão, mármore, ouro, alumínio), ao arroz, algo-dão e peixe, o que permitirá o desenvolvimento em massa da agricultura e da indústria, desde a área dos têxteis e confeções à construção civil. Também o au-mento da estabilidade política, com a criação de legis-lação que incentiva ao investimento estrangeiro, pro-move uma potencial melhoria da economia do país. No que se refere ao investimento em saúde, São Tomé e Príncipe é o país com maior percentagem de despesa do Estado no total da despesa em saúde, bem como no peso que a despesa em saúde significa na despesa global do Estado. Pelo contrário, a Guiné-Bissau é o que apresenta menor investimento público, sendo maior a despesa do setor privado. O país que regista maior despesa total

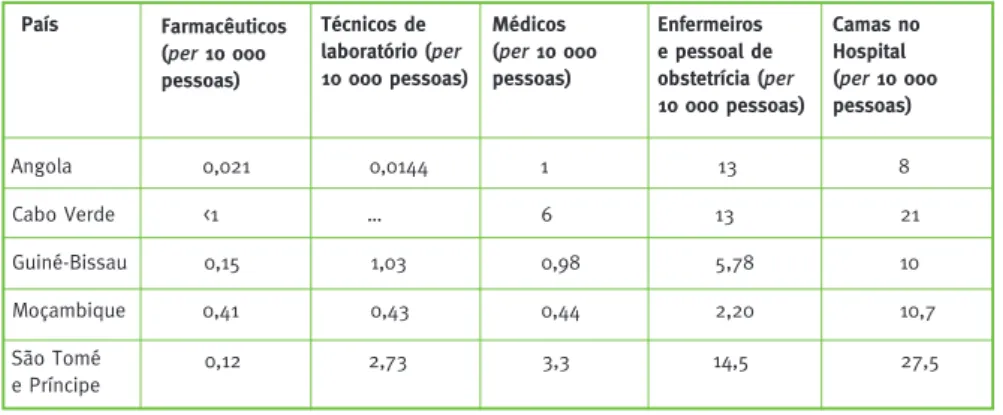

sos humanos na saúde, no geral, é Moçambique (Ta-bela IV)20,21. São Tomé e Príncipe é o país que possui maior número de RHS. O país com maior densidade de médicos, enfermeiros e pessoal de obstetrícia é Cabo Verde, que também possui o maior número de camas de hospital por habitante. Já em relação ao número de farmacêuticos, não foi possível obter um número exa-to. Angola, por sua vez, é o país com menor número de farmacêuticos e técnicos de laboratório por habitante.

2.4. Distribuição da doença

A distribuição da doença numa determinada área é es-tudada, segundo guidelines da OMS, através da DALY

(disability-adjusted life year), uma medida utilizada para

estimar o peso das doenças que agrega os anos perdi-dos por morte prematura e os anos perdiperdi-dos de vida saudável por incapacidade. Usando esta unidade de medida, pode-se calcular o impacto causado por cada categoria de doença, em cada PALOP e por ano, di-vidindo o número de DALY por cada mil habitantes (Tabela V).

O país mais afetado por estados de incapacidade ou mortes prematuras é Angola, que possui a maior taxa de impacto (Tabela V), sendo as diarreias, infeções respiratórias e a malária os maiores responsáveis por este dado. É também o país que possui um maior número de acidentes rodoviários. Por sua vez, o país com uma menor taxa de incidência total de DALY é São Tomé e Príncipe; é, todavia, aquele que é mais afe-tado por doenças transmissíveis por vetores (que não malária) a nível mundial22-26.

Tabela II – Dados socioeconómicos dos PALOP10-19 Angola 0,486 54,3 4320 131 4,6

Índice de desenvolvimento humano (2011) População a viver no limiar de pobreza (%)

PIB per capita

(USD)

Despesa total per capita na saúde (PPP int. $) Despesa total em saúde (% do PIB) Cabo Verde 0,568 21,0 3352 148 3,9 Guiné-Bissau 0,353 48,8 10711 33 6,1 Moçambique 0,322 60,0 942 45 5,7 0,509 28,6 1792 93 7,1 País São Tomé e Príncipe

Tabela III – Dados socioeconómicos dos PALOP12-19

Angola 80,3 5,3 105 19,7 100

Despesa geral do governo na saúde em percentagem do total da despesa da saúde (%) Despesa geral do governo na saúde em percentagem do total da despesa do governo (%) Despesa do governo per capita na saúde (PPP int. $) Despesa do setor privado na saúde em percentagem do total da despesa da saúde (%) Percentagem da despesa out-of-pocket no setor privado na despesa da saúde (%) Cabo Verde 74,6 10,5 110 25,4 99,7 Guiné-Bissau 25,9 4,0 8 74,1 55,7 Moçambique 61,7 10,9 28 38,3 38,5 83,9 11,1 78 16,1 100 País São Tomé e Príncipe

Tabela IV – Recursos humanos na saúde e camas de hospital dos PALOP20,21

Angola 0,021 0,0144 1 13 8

Farmacêuticos (per 10 000 pessoas) Técnicos de laboratório (per 10 000 pessoas) Médicos (per 10 000 pessoas) Enfermeiros e pessoal de obstetrícia (per 10 000 pessoas) Camas no Hospital (per 10 000 pessoas) Cabo Verde <1 … 6 13 21 Guiné-Bissau 0,15 1,03 0,98 5,78 10 Moçambique 0,41 0,43 0,44 2,20 10,7 0,12 2,73 3,3 14,5 27,5 País São Tomé e Príncipe

Em Angola, este medicamen-tos são embalados e forneci-dos em caixas fechadas (kits),

para facilitar as condições de armazenagem, de distribuição e utilização, permitindo o abaste-cimento de medicamentos com qualidade à população. São uti-lizados três tipos de kits: Kit-PS

(para os postos de saúde), Kit-CS (para os centros de saúde) e Kit-Complementar (para as

uni-dades de saúde). Além des-tes, Angola adquire medica-mentos para o combate às grandes endemias nacionais (VIH/sida, tuberculose, malária e tripanossomíase) e de saúde re-produtiva27.

Em Cabo Verde, a lista nacional de medicamentos é uma lista ampla que ultrapassa em larga escala o conceito de medicamen-tos essenciais da OMS. Inclui a lista dos medicamentos de venda livre e a lista de medicamentos para postos de venda e define to-dos os medicamentos que podem ser consumidos no país, tanto no setor público como no privado, sendo dividida em sublistas, por níveis de estrutura de saúde. Contém 443 denominações co-muns internacionais (DCI) e 865 apresentações farmacêuticas, das quais apenas 250 são menciona-das na lista de medicamentos es-senciais da OMS28,29.

Moçambique, por sua vez, além da LNME com 415 medicamentos, possui ainda um formulário nacio-nal de medicamentos, que inclui to-dos os medicamentos que estão disponíveis no país, bem como as indicações sobre a sua prescrição30.

Em São Tomé e Príncipe, a LNME foi revista pela última vez em 1997. Um novo projecto, que está à espera de ser aprovado, tem sido o guia para os contratos públicos de aquisição de medicamentos31.

3.2. Registo de Medicamentos

Angola, Cabo Verde e Moçambique possuem dispo-sições legais e regulamentação de registo de

medi-3.1. Seleção de Medicamentos

No que concerne à seleção de medicamentos em Angola, Cabo Verde, Moçambique e São Tomé e Príncipe, esta é feita segundo a orientação da OMS, baseada no conceito de medicamentos es-senciais e de acordo com os seguintes critérios: prevalência das doenças, avaliação das vantagens risco/benefício, entre outros, dando origem às listas na-cionais de medicamentos essenciais (LNME). A Guiné--Bissau não tem qualquer LNME implementada.

Tabela V – Impacto ambiental por categoria de doença [DALY per mil pessoas], por ano, em cada PALOP no ano de 200422-26 Cancro do pulmão 0,0 0,2 0,0 0,1 0,0 0,3 2,6 Outros cancros 0,3 1,8 0,9 1,5 1,2 1,1 4,1 Desordens neuropsiquiatrias 1,4 2,0 1,6 1,7 1,7 1,8 3,0 Doenças cardiovasculares 1,4 4,1 1,7 3,1 2,6 2,7 14 DPOC 0,0 1,5 0,6 1,1 0,8 0,9 4,6 Asma 0,3 1,8 1,5 2,1 1,9 1,9 2,8 Doenças músculo-esqueléticas 0,5 0,6 0,6 0,6 0,6 0,6 1,5 Acidentes rodoviários 0,3 8,3 2,2 3,9 3,6 4,3 15 Outros acidentes 0,6 14 4,4 7,7 6,5 9,4 30 Lesões intencionais 0,0 3,2 0,9 1,3 1,4 0,7 7,5 Total 13 288 38 191 118 16 289

camentos, assim como estruturas responsáveis pela regulação do setor32-38.

Angola ainda se encontra numa fase de implementação da política de registo e não possui qualquer medica-mento registado32.

Quanto a Cabo Verde, o registo é atribuído após aprova-ção de um pedido de autorizaaprova-ção de introduaprova-ção no mer-cado (AIM), que pode ser concedido de duas formas: (i) AIM nacional, para se obter um registo apenas em Cabo Verde; e (ii) AIM baseada no reconhecimento da AIM concedida por um outro Estado, passando o medi-camento a ter registo também em Cabo Verde, além do que já tem no(s) outro(s) Estado(s). Não há dados dis-poníveis acerca do número de registos de medicamentos no país, do tempo de demora dos processos de registo, nem dos gastos associados40.

Em Moçambique, o registo pode ser efetuado de duas maneiras: (i) registo extraordinário, que consta de um processo simplificado de notificação dos medicamentos já existentes no mercado pelos operadores licenciados e tem validade por três anos, sem direito a renovação ou de exclusividade; e (ii) registo definitivo, que é o proces-so normal de registo de medicamentos para obtenção da AIM. Tem validade de cinco anos, a contar da data da

sua concessão, e pode ser renovada. Compreende duas modalidades: registo abreviado e registo completo. O primeiro diz respeito ao pedido de registo por reconhe-cimento de um registo concedido num país de referência e o registo completo corresponde a submissão de toda a documentação técnica necessária ao registo quando não é possível o registo abreviado. O processo de registo tem em média a duração de nove meses, sendo que os gastos associados rondam os mil dólares por produto. O país tem 1407 medicamentos registados36.

Na Guiné-Bissau e em São Tomé e Príncipe não existem políticas nacionais, leis ou regulamentos, de registo de medicamentos41,42. A logística da gestão dos medica-mentos precisa de ser melhorada.

3.3. Produção Nacional de Medicamentos

Nem todos os PALOP têm capacidade de produção de medicamentos. Em Angola, a produção nacional de me-dicamentos encontra-se numa fase bastante incipiente, as necessidades do país em qualidade e quantidade não são satisfeitas, sendo os medicamentos maioritariamen-te importados. O mesmo se verifica na Guiné-Bissau e em São Tomé e Príncipe.

Diarreias 0,2 106 6,7 61 28 16 107

Taxa mais baixa a nível mundial

Angola Cabo Verde Guiné-Bissau Moçambique

Grupo de doenças São Tomé e Príncipe Taxa mais alta a nível

mundial Infeções respiratórias 0,1 65 2,8 36 16 8,6 71 Malária 0,0 21 0,5 29 19 2,3 34 Outras doenças transmitidas por vetores 0,0 2,4 0,0 2,2 1,3 4,9 4,9 28

1,4 2,0 1,6 1,7 1,7 1,8 3,0 1,4 4,1 1,7 3,1 2,6 2,7 14

0,5 0,6 0,6 0,6 0,6 0,6 1,5

Já em Cabo Verde, a produção nacional de medicamen-tos é feita pelos laboratórios INPHARMA – Indústria Farmacêutica, uma empresa luso-cabo-verdiana, cuja produção assenta fundamentalmente na fabricação de genéricos sob diversas formas farmacêuticas: compri-midos, cápsulas, xaropes, suspensões, gotas orais, gotas nasais e óticas, pomadas e cremes, champôs e soluções anti-sépticas, com uma gama de 72 produtos, corres-pondentes a 55 princípios ativos, sendo 44 genéricos sob DCI, 15 genéricos sob nome comercial e 13 especia-lidades fabricadas sob licença de outros parceiros (por exemplo, Labesfal e Azevedos). Os produtos injetáveis não são fabricados, por exigirem altos investimentos e não serem rentáveis. Esta produção permitiu minimizar a dependência ao exterior, cobrindo atualmente 35 por cento do consumo total do país em medicamentos28. Moçambique teve durante anos um único fabricante local – a Sociedade Moçambicana de Medicamentos (SMM), com capacidade de desenvolver formulações farmacêuticas e de reembalagem de formas farmacêu-ticas acabadas –, que está em vias de começar a pro-duzir anti-retrovirais; e seis empresas farmacêuticas multinacionais com uma filial local, mas nenhuma com produção local36.

3.4. Controlo de Qualidade e Farmacovigilância

São Tomé e Príncipe e Guiné-Bissau não possuem la-boratórios de controlo de qualidade nem sistema de farmacovigilância41,42.

Moçambique tem um sistema de controlo de qualidade que permite a deteção e combate à contrafação de medi-camentos. Possui ainda um sistema de farmacovigilân-cia que permite a monitorização de reações adversas a medicamentos (RAM) de forma rotineira, a nível cen-tral, regional e nas unidades de saúde local36.

Cabo Verde possui um laboratório de controlo de qua-lidade acreditado – Laboratório Oficial de Controlo de Qualidade –, propriedade da empresa farmacêutica INPHARMA; não está, porém, operacional, necessitan-do de ser reestruturanecessitan-do e equipanecessitan-do34,35.

Angola possui um sistema de controlo de qualidade, que na prática não se encontra implementado. Não possui um sistema de farmacovigilância32.

3.5. Publicidade e Promoção de Medicamentos

Em todos os PALOP a publicidade e/ou promoção de medicamentos sujeitos a prescrição médica são regula-das. A lei proíbe a publicidade direta ao público de me-dicamentos prescritos e qualquer material publicitário ou promocional tem de ser previamente autorizado. Nos medicamentos não sujeitos a receita médica (MNSRM) não existe regulamentação33-35,42,44.

Em Angola, a publicidade a medicamentos, ou tratamen-tos médicos, que apenas possam ser adquiridos median-te receita médica, é permitida quando promovida pelo Ministério da Saúde. O serviço privado de saúde pode publicitar a sua atividade desde que respeite as normas sanitárias em vigor33.

Em Cabo Verde é proibida a publicidade de medica-mentos nos órgãos de comunicação social, bem como a publicidade de medicamentos cuja AIM não tenha sido concedida34.

Em Moçambique e São Tomé e Príncipe não existe um código de conduta nacional em matéria de publicidade e promoção de medicamentos por fabricantes de produ-tos farmacêuticos38,42.

3.6. Direito de Propriedade Industrial

Todos os PALOP, exceto São Tomé e Príncipe, são mem-bros da Organização Mundial do Comércio (OMC), estando assim sujeitos ao Acordo de TRIPS (Acordo so-bre os Aspetos dos Direitos de Propriedade Intelectual Relacionados com o Comércio) e obrigados a ter legisla-ção destes direitos45,46.

Em Angola existe uma entidade própria, o Instituto Angolano da Propriedade Industrial (IAPI), que atribui direitos de propriedade industrial nas seguintes moda-lidades: (i) recompensas e indicações de proveniência (por tempo ilimitado); (ii) patentes, qualquer tipo (du-ração de 15 anos, a partir da data do depósito); (iii) mar-cas (duração de dez anos a contar da data do depósito, sucessivamente prorrogáveis); (iv) modelos de utilidade (duração de seis anos prorrogáveis); (v) modelos e dese-nhos industriais (duração de cinco anos, prorrogáveis até ao máximo de 15 anos); e (vi) nome ou insígnia do esta-belecimento (duração de 20 anos, sucessivamente pror-rogáveis)47.

Também em Cabo Verde existe uma entidade própria de regulamentação nesta área, o Instituto da Proprieda-de Intelectual Proprieda-de Cabo VerProprieda-de (IPICV). As modalidaProprieda-des que podem ser submetidas a estes direitos no país são as patentes de invenção (duração de 20 anos a partir da data do depósito e renovações anuais) e marcas (dura-ção de dez anos a partir da data do depósito e renova-ções de dez em dez anos)48.

A Guiné-Bissau pertence à Organisation Africaine de la Propriété Intellectuelle – OAPI (Organização

Africana da Propriedade Intelectual), da qual fazem par-te 16 Estados-membros, na sua maioria países de língua francesa. Segundo a legislação desta organização, o país pode atribuir este direitos nas seguintes modalidades: patentes PCT (Tratado de Cooperação em Matéria de Patentes) e patentes de invenção (duração de 20 anos a partir da data do depósito e renovações anuais);

0,0 2,4 0,0 2,2 1,3 4,9 4,9

cas (duração de dez anos a partir da data do depósito e renovações de dez em dez anos); e desenho e mode-lo (duração de 15 anos a partir da data do depósito e renovações de cinco em cinco anos)49. Também São Tomé e Príncipe possui legislação relativa a estas mo-dalidades nas mesmas condições50.

Moçambique, por sua vez, possui legislação relativa às seguintes modalidade: patentes PCT (Tratado de Cooperação em Matéria de Patentes) e patentes de in-venção (duração de 20 anos a partir da data do depósi-to e renovações anuais); marcas (duração de dez anos a partir da data do depósito e renovações de dez em dez anos); desenho e modelo (duração de sete anos a partir da data do depósito e renovações anuais); e modelos de utilidade (duração de sete anos a partir da data do depó-sito e renovações anuais)51.

Como os PALOP, exceto Cabo Verde, pertencem ao gru-po de países com índice de desenvolvimento baixo, não precisam de aplicar a proteção farmacêutica até 2016, de acordo com a Declaração de Doha da OMC45.

3.7. Preço dos Medicamentos

O Comité Regional Africano da OMS elaborou um do-cumento – AFRO Essential Medicines Price Indicator – que permite aos países africanos terem uma guideline no

momento de efetuarem a compra de medicamentos52, o que possibilita que cada país desenvolva uma política própria de aquisição.

Em Angola encontra-se em vigor um programa de liberalização dos preços de medicamentos, o que conduz a uma grande disparidade de preços e, conse-quentemente, contribui para uma reduzida acessibi-lidade aos medicamentos33.

Cabo Verde, por sua vez, tem os preços dos me-dicamentos estabelecidos exclusivamente pela EMPROFAC (empresa de importação e distribuição nacional), e nenhum outro órgão regula e aprova o pre-ço. A lista de preços utilizada é exclusivamente a da

EMPROFAC28.

Em Moçambique, a estrutura do cálculo do preço de medicamentos no setor público é definido pela lei da seguinte forma: preço de importação + 5% dos custos de transporte + 13,5% da margem dos grossistas + 60% da margem das farmácias + 9% das despesas de importação. A fórmula

aplicada é: cif x 1,09 x 1,135 x 1,6 x 1,0538.

Relativamente à Guiné-Bissau e a São Tomé e Príncipe, estes não possuem políticas de preços para os medicamentos.

3.8. Aquisição e Distribuição de Medicamentos

Em Angola, a aquisição é feita mediante concursos pú-blicos nacionais ou internacionais, abertos ou limitados

a fornecedores pré-qualificados. Em situações de carên-cias de medicamentos vitais, podem-se realizar concur-sos mais restritos, compras negociadas ou diretas. O fornecimento de medicamentos essenciais para a rede de assistência primária é centralizado. A aquisição dos kits

é feita através de concursos públicos internacionais. O Ministério da Saúde está a promover o desenvolvimento de uma rede nacional de distribuição de medicamentos, complementada por uma central de compras e aprovi-sionamento, de modo a garantir a disponibilidade de me-dicamentos a bom preço e seguindo as normas de boas práticas de distribuição (BPD) da OMS33.

Já em Cabo Verde, o aprovisionamento do mercado in-terno de medicamentos é feito a partir de duas origens: a produção local e a importação (65 por cento dos produ-tos farmacêuticos). A EMPROFAC – Empresa Nacional de Produtos Farmacêuticos, S.A.R.L., que exerce um mo-nopólio nesta área – o importador e distribuidor exclusi-vo – tem desempenhado um papel relevante na dinâmica da política de medicamentos essenciais, pela racionali-zação das compras e a sua centraliracionali-zação numa empresa pública. Está, no entanto, prevista a sua privatização28. Relativamente à Guiné-Bissau, não existem dados dis-poníveis relativos organização e legislação do sistema de aquisição de medicamentos.

Moçambique, por sua vez, tem um órgão responsável pela procura, aquisição, importação e aprovisionamen-to de medicamenaprovisionamen-tos para o sistema nacional de saúde (SNS) – a Central de Medicamentos e Artigos Médicos. As compras para o setor público são centralizadas a nível nacional, por meio de concursos públicos, onde é dada prioridade aos produtores locais. Existem dois arma-zéns de nível central (em Maputo e Beira). A logística é uma questão fundamental para este país, a nível exter-no e interexter-no. Externamente, todos os produtos chegam por estrada (da África do Sul, levando duas horas até a fronteira) ou de barco (leva 24 a 28 dias entre Lisboa e Maputo). No entanto, esse processo não constitui um problema, visto que está bem definido e é fácil de im-plementar. A nível interno, devido ao tamanho do país e às precárias condições rodoviárias, os procedimentos são mais difíceis. A distribuição na capital, Maputo, é muito fácil, mas a distribuição para as províncias tem de ser feita por avião. O Estado suporta parte desse custo (5 por cento), de modo a incentivar os grossistas a manter um fornecimento regular a todo o território. (Os dados referidos foram obtidos por entrevista/informação sobre dados de mercado.)

Em São Tomé e Príncipe, a entidade responsável pela aquisição, armazenamento e distribuição de medica-mentos essenciais para todo o setor público é o Fundo Nacional de Medicamentos (FNM), que é uma orga-30

nização não-governamental, embora semi-autónoma. O Instituto Marquês de Valle Flor (IMVF), uma organização não governamental, e a Cooperativa de Taiwan, resultante do apoio financiado pelo governo de Taiwan, também ad-quirem e fornecem medicamentos para o setor público. Os medicamentos são adquiridos diretamente através de um fornecedor único, a International Dispensary Association (IDA), que garante preços baixos e qua-lidade31.

4. Mercado Farmacêutico

Os dados referidos a seguir foram obtidos através de en-trevistas com operadores de mercado.

4.1. Angola

Todos os medicamentos são importados de várias regiões do globo. Os principais fornecedores são: Brasil, Portugal, Nigéria, China, República Democrática do Congo e África do Sul, sendo Portugal a principal fonte, uma vez que toda informação da embalagem dos medicamentos e do folheto informativo deve ser (legislação de caráter obrigatório) escrita em português.

Várias empresas farmacêuticas têm atividade em Angola: (i) Pfizer, através da Nigéria, com força de vendas local; (ii) Novartis, diretamente de Basileia, mas com for-ça de vendas local; (iii) Astra Zeneca, a partir da África do Sul, com força de vendas local; (iv) Dafra, diretamente da Bélgica; (v) GSK, com atividade e força de vendas locais; (vi) Bayer, com atividade e força de vendas locais; (vii) Bial (portuguesa), com atividade e força de vendas locais; (vii) Sanofi Aventis, com atividade (através da Laborex) e força de vendas locais; e (vii) Laborex, diretamente da França. O mercado grossista engloba dez operadores e encontra--se concentrado em Luanda (Huambo também tem uma importante atividade). Entre os maiores exportadores encontram-se empresas farmacêuticas portuguesas, no-meadamente a FHC. O principal risco neste segmento de mercado é o atraso nos pagamentos, já que alguns grossistas dependem de pagamentos do governo, que são muito irregulares.

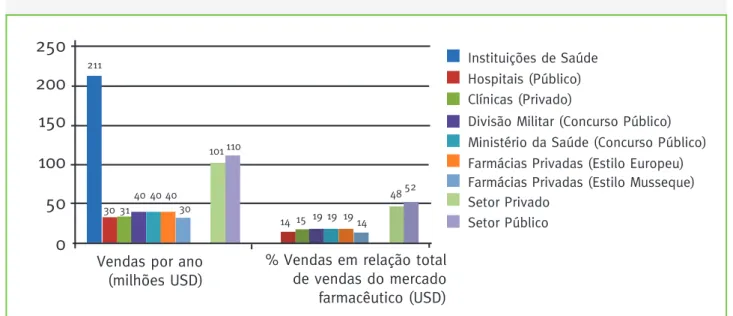

Oitenta por cento das vendas são feitas através do canal de importação regular (grossistas), o que reduz o risco de crédito e facilita o procedimento de passagem no porto e aeroporto de Luanda ou Benguela. No entanto, 20 por cento das importações são feitas diretamente pelas clíni-cas e hospitais (principalmente); a tendência, porém, é a redução destas importações, devido à nova legislação (aquisição central), mas também a problemas de paga-mento (sem crédito). Estima-se que o mercado formal (instituições de saúde) seja de 211 milhões de dólares, com um nível de investimentos semelhante no setor público e privado, sendo o do púbico um pouco superior (Gráfico

I). Do mercado informal não existem dados, dado que não existe controlo nem legislação sobre ele. O tempo de demora no pagamento pelo setor público é superior, em alguns casos, a dois anos.

4.2. Moçambique

O mercado do setor público vale 55 milhões de dólares, engloba o fornecimento de medicamentos gerais (40 mi-lhões de dólares) e de medicamentos essenciais em kits

(15 milhões de dólares). Quanto ao privado, está avaliado em 15 milhões de dólares.

Existem 25 grossistas com autorização de comercia-lização de medicamentos, 339 farmácias com licença, 49 hospitais e 1821 centros de saúde e unidades de cuidados primários.

4.3. Cabo Verde

O mercado em Cabo Verde engloba as seguintes estru-turas (dados 2009): (i) EMPROFAC, o importador e distribuidor exclusivo; (ii) Laboratórios INPHARMA, distribuídos pela EMPROFAC; (iii) Direção-Geral de Farmácia, que abastece os Depósitos Central e Regional de Medicamentos, que por sua vez fornecem os hospitais (dois centrais e três regionais), os 40 centros de saúde, os 34 postos sanitários e as 113 unidades sanitárias de base; (iv) 30 farmácias públicas – das quais nove hospitalares e 21 centros de saúde; (v) 31 farmácias privadas espalhadas por todo o país; e (vi) 13 postos de venda de medicamen-tos. Não existem dados disponíveis sobre o valor do mer-cado; porém, estima-se que, desde 2006, tem havido um aumento das vendas ao setor privado e uma diminuição ao setor público28.

A produção local (INPHARMA) cobre 35 por cento do consumo total do país. A exportação, ainda incipien-te, atinge 2 por cento das vendas totais28.

5. Disposições Finais

O mercado farmacêutico nos PALOP apresenta as la-cunas características dos mercados emergentes. Não apenas em termos de regulamentação, como pela falta de infraestruturas que permitam um aprovisionamento eficiente, mas sobretudo pela inexistência de dados ro-bustos que permitam analisar com qualidade e eficiên-cia as verdadeiras necessidades da população.

Nalguns destes países, as normas técnicas são insufi-cientes, não estando asseguradas a racionalidade e a pa-dronização dos procedimentos de aquisição e dispensa de medicamentos, o que contribui para que sejam im-portados de várias fontes, a preços pouco controlados e sem mecanismos que salvaguardem totalmente a sua qualidade. O facto das fronteiras terrestres e portos marítimos não serem totalmente controlados contribui

de saúde, nomeadamente os futuros farmacêuticos. Tendo em conta a grande necessidade de recursos humanos qualificados em todos os setores da cadeia de valor do medicamento, da produção à regulamen-tação, da avaliação à distribuição, da promoção à dis-pensa, há espaço para a intervenção destes quadros, que deverão colocar o seu esforço ao serviço das po-pulações, contribuindo assim para uma melhor pres-tação de cuidados de saúde.

Referências Bibliográficas

1. Access to Medicine Index. The World Medicines Situation 2011 – Access to Essential Medicines as Part of The Right to Health. Disponível em www.accesstomedicineindex.org/sites/ www.accesstomedicineindex.org/files/publication/The_World_ Medicines_Situation_2011.pdf [acedido em 14/4/2012].

2. OMS. Data on the Size of the HIV/AIDS Epidemic: Number of People (all ages) Living with HIV. Disponivel em www.who.int/phi/implementation/ phi_globstat_action/en/index.html [acedido em 14/4/2012].

3. Cardiff School. Strong Medicine: Patents, Market, and Policy Challenges for Managing Neglected Diseases and Affordable Prescription Drug. Disponível em www.law.cardiff.ac.uk/ researchpapers/papers/4.pdf [acedido em 3/3/2012].

4. OMS. The Global Strategy and Plan of Action on Public Health, Innovation and Intellectual Property. Disponível em www.who. int/phi/implementation/phi_globstat_action/en/index.html [acedido em 22/4/2012].

5. NEPAD. Strengthening Pharmaceutical Innovation in Africa. Disponível em www.nepad.org/system/files/str.pdf [acedido em 22/4/2012].

6. PHRMA. Pharmaceutical Industry profile 2011. Disponível em www.phrma.org/sites/default/files/159/phrma_profile_2011_ final.pdf [acedido em 3/3/2012].

estudo há crescimento económico, o que, a manter--se, os tornará apelativos para o investimento. Se fo-rem feitos esforços no sentido de melhorar o setor far-macêutico, implementando uma legislação adequada, aumentado o controlo de qualidade, melhorando os serviços de aprovisionamento, podem-se criar condi-ções para o desenvolvimento de um setor farmacêuti-co regular. Até porque, apesar dos limitados recursos, os governos estão a aumentar o financiamento das despesas em saúde, sobretudo com medicamentos essenciais.

Tendo em conta os incentivos da OMS, UA e NEPAD para desenvolver a inovação/desenvolvimen-to e a produção local de medicameninovação/desenvolvimen-tos, promovendo os direitos de propriedade industrial, a Declaração de Doha (TRIPS) e de saúde pública, pode-se concluir que estão a ser criadas condições apelativas para o in-vestimento estrangeiro.

Com este trabalho, pode concluir-se que há um ca-minho a percorrer nos PALOP, tendente à criação das condições ideais para o investimento estrangeiro, mas sem dúvida que são mercados atrativos, não só para as empresas mas também para os profissionais também para a entrada indevida de medicamentos de qualidade duvidosa nos países, que posteriormente aca-bam por ser vendidos em mercados informais, farmácias ilegais e na rua. Este facto também contribui para o fra-co desenvolvimento do mercado farmacêutifra-co.

Os PALOP necessitam de melhorar estes aspetos, para poderem criar oportunidades que incentivem o investimento estrangeiro.

Ao contrário do continente europeu, nos países em

32

Gráfico I – Vendas (valor de exportação – mercado local x2) no mercado farmacêutico em Angola

250

200

150

100

50

0

211 30 31 40 40 40 30 101 110 14 15 19 19 19 14 4852Vendas por ano (milhões USD)

% Vendas em relação total de vendas do mercado farmacêutico (USD)

Instituições de Saúde Hospitais (Público) Clínicas (Privado)

Divisão Militar (Concurso Público) Ministério da Saúde (Concurso Público) Farmácias Privadas (Estilo Europeu) Farmácias Privadas (Estilo Musseque) Setor Privado

7. Agência Financeira. Desemprego atinge novo recorde nos 14,9%. 16 de maio de 2012. Disponível em www.agenciafinanceira. iol.pt/economia/desemprego-emprego-economia-crise-recessao-empresas/1348709-1730.html [acedido em 21/6/2012].

8. Morais, J. Aumento do número de vagas. Número de faculdades a ministrar o MICF. Saturação do mercado de trabalho. 1.ª ed. Lisboa: Reflexus – Associação Portuguesa de Estudantes de Farmácia; 2011. p. 12-14.

9. Expresso. Licenciados a emigrar subiram 49,5 %. 1 de março de 2012. Disponível em http://expresso.sapo.pt/licenciados-a-emigrar-subiram-495-=f708501 [acedido em 21/6/2012].

10. HDR. Country Profiles and International Human Development Indicators. Disponível em http://hdr.undp.org/en/data/profiles/ [acedido em 13/5/2012].

11. HDR. Relatório do Desenvolvimento Humano de 2011. Disponível em http://hdr.undp.org/en/media/HDR_2011_PT_Summary.pdf [acedido em 13/5/2012].

12. OMS. Angola Factsheets of Health Statistics 2010. Disponível em www.afro.who.int/en/angola/country-health-profile.html [acedido em 13/5/2012].

13. OMS. Angola Health Statistics Profile 2010. Disponível em www.afro.who.int/en/angola/country-health-profile.html [acedido em 13/5/2012].

14. OMS. Cape Verde Factsheets of Health Statistics 2010. Disponível em www.afro.who.int/en/cape-verde/country-health-profile.html [acedido em 13/5/2012].

15. OMS. Cape Verde Health Statistics Profile 2010. Disponível em www.afro.who.int/en/cape-verde/country-health-profile.html [acedido em 13/5/2012].

16. OMS. Guinea-Bissau Factsheets of Health Statistics 2010. Disponível em www.afro.who.int/en/guinee-bissau/country-health-profile.html [acedido em 13/5/2012].

17. OMS. Guinea-Bissau Health Statistics Profile 2010. Disponível em www.afro.who.int/en/guinee-bissau/country-health-profile. html [acedido em 13/5/2012].

18. OMS. Country Health System Fact Sheet 2006 Mozambique. Disponível em www.afro.who.int/en/mozambique/country-health-profile.html [acedido em 13/5/2012].

19. OMS. Country Health System Fact Sheet 2006 Sao Tome and Principe. Disponível em www.afro.who.int/en/sao-tome-a-principe/country-health-profile.html [acedido em 13/5/2012]. 20. OMS. Análise dos recursos humanos da saúde (RHS) nos países africanos de lingua oficial portuguesa (PALOP). Disponível em www.who.int/hrh/resources/observer2/en/index.html [acedido em 13/5/2012].

21. OMS. Human resources for health and aid effectiveness in Mozambique. Disponível em www.hrh-observatory.afro.who.int/ images/Research_Analysis/Mozambique-aid-effectiveness_eng. pdf [acedido em 22/4/2012].

22. OMS. Country profile of Environmental Burden of Disease – Angola. Disponível em www.who.int/quantifying_ehimpacts/ national/countryprofile/angola.pdf [acedido em 13/5/2012]. 23. OMS. Country profile of Environmental Burden of Disease

– Cape Verde. Disponível em www.who.int/quantifying_ ehimpacts/national/countryprofile/capeverde.pdf [acedido em 13/5/2012].

24. OMS. Country profile of Environmental Burden of Disease – Guine-Bissau. Disponível em www.who.int/quantifying_ ehimpacts/national/countryprofile/guineabissau.pdf [acedido em 13/5/2012].

25. OMS. Country profile of Environmental Burden of Disease – Mozambique. Disponível em www.who.int/quantifying_ ehimpacts/national/countryprofile/mozambique.pdf [acedido em 13/5/2012].

26. OMS. Country profile of Environmental Burden of Disease – Sao Tome and Principe. Disponível em www.who.int/ quantifying_ehimpacts/national/countryprofile/saotomeprincipe. pdf [acedido em 13/5/2012].

27. MINSA. Gestão e Controlo de Medicamentos: Manual de Formação para Unidades Sanitárias. Disponível em http://spssms. msh.org/products/Manual%20Gest%C3%A3o%20Med%20 para%20US%20-%20Participante_Angola%20MOH%20 DNME%20final.pdf [acedido em 22/4/2012].

28. REIS, C. Regulação do Sector Farmacêutico em Cabo Verde: O Desafio da Criação de uma Agência de Regulação. Julho de 2010. Disponível em http://hdl.handle.net/10451/2652 [acedido em 22/4/2012].

29. Ministério da Saúde de Cabo Verde. Decreto-Lei n.º 33/2009, de 21 de setembro – Aprova a lista nacional de medicamentos, a lista de medicamentos de venda livre e a lista de medicamentos para postos de venda. Disponível em www.minsaude.gov.cv [acedido em 22/4/2012].

30. OMS. Formulário Nacional de Medicamentos. Disponível em http://apps.who.int/medicinedocs/documents/s19267pt/ s19267pt.pdf [acedido em 22/4/2012].

31. Health Action Internacional. Sao Tome and Principe – Monitoring essential medicine prices, availability and affordability. Disponível em www.haiweb.org/medicineprices/ surveys/200806ST/sdocs/survey_report.pdf [acedido em 22/4/2012].

32. OMS. Country Data Profile on the Pharmaceutical Situation in the Southern African Development Community (SADC) – Angola. Disponível em www.who.int/medicines/areas/ coordination/Angolaweb.pdf. [acedido em 22/4/2012].

33. MINSA. Decreto Presidencial n.º 180/10, de 18 de agosto – Bases Gerais da Politica Nacional Farmacêutica. Disponível em www. minsa.gov.ao/VerLegislacao.aspx?id=467 [acedido a 22/4/2012]. 34. Ministério da Saúde de Cabo Verde. Decreto-Lei n.º 59/2006, de 26 de dezembro – Regulamento da autorização de introdução no mercado (AIM), do registo, do fabrico, da importação, da exportação, da comercialização, dos donativos e da publicidade de medicamentos de uso humano. Disponível em www. minsaude.gov.cv/index2.php?option=com_docman&task=doc_ view&gid=52&Itemid=79 [acedido a 22/4/2012].

35. Portal do Conhecimento de Cabo Verde. Resolução n.º 16/2003 – Política Nacional Farmacêutica. Disponível em http://

hdl.handle.net/10961/206 [acedido em 22/4/2012].

36. OMS. Country Data Profile on the Pharmaceutical Situation in the Southern African Development Community (SADC) – Mozambique. Disponível em http://apps.who.int/medicinedocs/ en/m/abstract/Js17212e/ [acedido em 22/4/2012].

37. Club of Mozambique. Mozambique to establish medicines regulatory agency. 23 de agosto de 2011. Disponível em www.clubofmozambique.com/solutions1/sectionnews. php?secao=social_development&id=22639&tipo=one [acedido em 22/4/2012].

38. MISAU. Lei n.º 4/98, de 14 de janeiro – Regulamentação da produção, importação, comercialização e dispensa de medicamentos. Disponível em www.misau.gov.mz/pt/content/ download/435/1889/file/1998.pdf [acedido em 22/4/2012]. 39. Portal do Governo de Cabo Verde. Guia para Registo de Medicamentos de Uso Humano. Disponível em www.governo.cv [acedido em 22/4/2012].

40. Inventa Internacional. Cape Verde IP: Trademarks, Patents, Industrial Designs, Copyright and Domain Names. Disponível em www.inventa-international.com/cape_verde [acedido em 22/4/2012].

41. OMS. Profil du Secteur Pharmaceutique de Pays – Guinea Bissau. Disponível em www.who.int/medicines/areas/ coordination/GuineeBissau.pdf [acedido em 22/4/2012].

42. OMS. Profil du Secteur Pharmaceutique de Pays – Sao Tome and Principe. Disponível em www.who.int/medicines/areas/ coordination/SaoTome.pdf [acedido em 22/4/2012].

43. RCM Pharma. Bluepharma abre empresa em Moçambique. 9 de março de 2012. Disponível em www.rcmpharma.com/ actualidade/industria-farmaceutica/09-03-12/bluepharma-abre-empresa-em-mocambique [acedido em 22/4/2012].

44. ANGOP. Lei n.º 9/02, de 30 de julho – Lei Geral de Publicidade. Disponível em www.portalangop.co.ao/especiais/cncs/3_Lei_ Geral_de_Publicidade.pdf [acedido em 22/4/2012].

45. OMC. Declaração de Doha. Disponível em www.wto.org/ english/tratop_e/dda_e/dohaexplained_e.htm [acedido em 22/4/2012].

46. WIPO. Decreto-Legislativo n.º 4/2007, de 20 de agosto – Código da Propriedade Industrial. Disponível em www.wipo. int/wipolex/en/text.jsp?file_id=202879 [acedido em 22/4/2012]. 47. Inventa Internacional. Angola IP: Trademarks, Patents, Industrial Designs, Copyright and Domain Names. Disponível em www.inventa-international.com/ANGOLA [acedido em 22/4/2012].

48. Inventa Internacional. Cape Verde IP: Trademarks, Patents, Industrial Designs, Copyright and Domain Names. Disponível em www.inventa-international.com/cape_verde [acedido em 22/4/2012].

49. Inventa Internacional. OAPI: Trademarks, Patents, Industrial Designs, Copyright and Domain Names. Disponível em www.

inventa-international.com/guinea_bissau?q=node/49 [acedido em 22/4/2012].

50. Inventa Internacional. Sao Tomé & Principe IP: Trademarks, Patents, Industrial Designs, Copyright and Domain Names. Disponível em www.inventa-international.com/sao_tome [acedido em 22/4/2012].

51. Inventa Internacional. Mozambique IP: Trademarks, Patents, Industrial Designs, Copyright and Domain Names. Disponível em www.inventa-international.com/mozambique [acedido em 22/4/2012].

52. OMS. Essential Medicines Price Indicator 2007. Disponível em www.afro.who.int/en/clusters-a-programmes/hss/essential-medicines.html [acedido em 22/4/2012].

![Tabela V – Impacto ambiental por categoria de doença [DALY per mil pessoas], por ano, em cada PALOP no ano de 2004 22-26 Cancro do pulmão 0,0 0,2 0,0 0,1 0,0 0,3 2](https://thumb-eu.123doks.com/thumbv2/123dok_br/17025711.766112/5.892.85.811.214.707/tabela-impacto-ambiental-categoria-doença-pessoas-cancro-pulmão.webp)