AVALIAÇÃO DA PERFORMANCE DE MODELOS DE

VALUE-AT-RISK EM MERCADOS EMERGENTES

Uma Aplicação aos Mercados da Bulgária e da Roménia

Darina Todorova

Tese de

Mestrado em Finanças

Orientador:

Prof. Doutor João Pedro Pereira, Prof. Auxiliar, ISCTE Business School, Departamento de Finanças

Co-orientador:

Prof. Doutor Ilyan Georgiev, Prof. Auxiliar, UNL, Faculdade de Economia Maio 2009

ii

Resumo

A presente tese incide na área das finanças ligada à previsão e à modelação do risco do mercado em duas economias emergentes da Europa de Leste: a Bulgária e a Roménia. O potencial de crescimento nos seus mercados de capitais e a sua integração na União Europeia fomentam um aumento do investimento por parte das instituições financeiras de origem estrangeira. Todavia, estes mercados são caracterizados por uma elevada volatilidade e uma fraca liquidez e, logo sujeitos a maiores riscos. Para se prevenirem de perdas inesperadas, que possam causar graves dificuldades financeiras ou até, pôr em causa a sua solvência, as instituições financeiras que operam nestes mercados necessitam de desenvolver modelos adequados de previsão do risco.

Neste estudo são aplicadas técnicas de backtesting (Kupiec’s test, 1995, e Christoffersen’s Markov test, 1998), na avaliação da performance de diferentes metodologias de previsão do

Value-at-Risk nos dois mercados. São consideradas abordagens paramétricas baseadas em

distribuições condicionadas Normal e t-Student (com variância constante ou variável) e em

Generalized Pareto Distribution, além de uma abordagem não paramétrica (Simulação

Histórica). A principal conclusão é de que os métodos baseados na distribuição condicionada t-Student, com Exponentially Weighted Moving Average são mais precisos na previsão das perdas extremas. O resultado corrobora os factos estilizados de que: (i) as séries temporais financeiras costumam apresentar caudas pesadas e clusters na volatilidade, (ii) nos mercados emergentes as perdas extremas são mais frequentes do que nos mercados desenvolvidos, e (iii) as metodologias que assumem a normalidade para os retornos subestimam o VaR para níveis de confiança elevados.

Palavras-chave: Value-at-Risk; Teoria dos Valores Extremos (EVT); Exponentially Weighted Moving Average (EWMA); Mercados Emergentes.

iii

Abstract

This thesis is about modelling and forecasting stock market risk in two emerging East European economies: Bulgaria and Romania. The potential for stock market growth in both countries and their integration into the European Union have triggered an increase in investments by foreign financial institutions. However, due to high return volatility and low liquidity, investments in those markets are considered high-risk. In order to prevent unexpected losses, which may cause financial difficulties or even insolvency, financial institutions operating there need to develop accurate models for the estimation of market risk exposure.

In the present study, backtesting techniques (Kupiec’s test, 1995, and Christoffersen’s Markov test, 1998) are employed to evaluate the performance of several Value-at-risk (VaR) methodologies in both markets. In particular, parametric approaches based on Normal and Student-t conditional distributions (with time-varying and constant variance), and on the Generalized Pareto Distribution (GPD) are considered, as well as the non parametric approach of historical simulation. The main conclusion is that methods based on the Student-t conditional distribution, with exponentially weighted moving average (EWMA) specification of the variance, predict extreme losses best. This agrees with the stylized facts that (i) financial time-series tend to exhibit fat tails and clustering volatility, (ii) in emerging markets extreme losses are usually more frequent than in mature markets, and (iii) at high confidence levels, methodologies assuming normality of the returns typically underestimate the actual VaR even for mature markets.

Keywords: Value-at-Risk; Extreme-Value Theory (EVT); Exponentially Weighted Moving Average (EWMA); Emerging Markets.

iv

Sumário Executivo

A presente tese incide sobre a área das finanças ligada à avaliação e à gestão do risco do mercado, utilizando modelos estatísticos baseados no conceito do Value-at-Risk (VaR). O objectivo deste trabalho é de estudar até que ponto os modelos do VaR, que foram desenvolvidos para os mercados “maduros” são apropriados para estimar o valor em risco nos mercados emergentes da Europa de Leste. O estudo foca-se em particular nos mercados de dois países: da Bulgária e da Roménia, que adquiriram o estatuto de membros na UE no ano de 2007. A integração destas duas economias no mercado da UE promove o aumento do investimento por parte das instituições do mercado segurador e bancário e, por isso, motiva um crescente interesse em estudar aspectos ligados à liquidez e à volatilidade que as caracteriza. Todavia, a sua maior integração na economia global e a sua elevada dependência de investimentos de origem estrangeira, faz com que estes dois mercados sejam mais vulneráveis perante os efeitos da actual crise financeira mundial. As instituições financeiras, que operam nestes mercados, necessitam de possuir um sistema adequado de gestão e controlo de risco para prevenir as catástrofes em momentos de crise. Um modelo inadequado ou extremamente simplista dos fenómenos do mercado financeiro pode fazer incorrer as instituições financeiras em grandes perdas e pôr em causa a sua sobrevivência com efeitos negativos para a estabilidade de todo o sistema financeiro.

Para investigar a plausibilidade dos modelos do VaR tradicionais nos mercados emergentes, neste trabalho, é apresentado um desenvolvimento prático de diferentes metodologias estatísticas para a mensuração do risco de mercado. Entre estas metodologias, as mais utilizadas na previsão do VaR são aquelas que supõem a normalidade da distribuição dos retornos. No entanto, é um facto conhecido que as distribuições dos retornos das séries financeiras costumam apresentar caudas mais pesadas do que a distribuição normal. Por conseguinte, os métodos tradicionais subestimam o Valor em Risco para os níveis de confiança muito elevados e revelam-se ineficazes sob condições extremas, fundamentando deste modo a procura de métodos mais sofisticados. Num contexto de mercados emergentes, caracterizados por uma falta de liquidez, elevada volatilidade e sujeitos a maiores e mais frequentes quedas abruptas (susceptíveis de causar grandes perdas), justifica-se ainda mais a procura de modelos alternativos para estimar os riscos associados aos eventos extremos.

v Neste estudo são utilizadas metodologias paramétricas, baseadas nas distribuições condicionadas Normal e Student (com variância constante ou variável), na GPD (Generalized

Pareto Distribution) e não paramétricas (Simulação Histórica). As metodologias são

aplicadas e comparadas em três séries financeiras: nos índices bolsistas SOFIX, BET e ATG respectivamente da Bulgária, Roménia e Grécia. Com a inclusão do índice bolsista da Grécia, procurou-se possibilitar uma comparação entre a performance dos modelos do VaR em mercados financeiros com diferentes estádios de desenvolvimento, atendendo às especificidades locais da Península Balcânica. Para determinar os modelos mais apropriados para cada um dos mercados, as estimativas do VaR fornecidas pelos diferentes métodos foram validadas através dos testes de Kupiec e de Christoffersen. Com o propósito de analisar, ainda os efeitos da actual crise financeira, o estudo é feito contemplando em separado dois períodos temporais: o período menos volátil entre os anos de 2004 e de 2007 e o ano de 2008 (um período de elevada turbulência e de desvalorização para os três mercados).

De acordo com os resultados desta pesquisa, verificou-se que as três séries dos retornos logarítmicos do SOFIX, BET e ATG não seguem uma distribuição Normal e não são independentes no tempo. Corroborando com outros estudos disponíveis na literatura, a utilização dos modelos do VaR baseados na hipótese gaussiana é inapropriada para prever os riscos sob condições extremas. O método de melhor performance assume uma distribuição condicionada para os retornos t-Student e uma variância não constante, calculada com base no modelo de Exponentially Weighted Moving Average (EWMA). Relativamente aos níveis de confiança de 95%, os resultados da análise não foram conclusivos. Antes do ano de 2008 a utilização das metodologias baseadas na distribuição Normal e na Simulação Histórica foram consideradas apropriadas. Durante o ano de 2008, as perdas extremas são mais frequentes do que os pressupostos pela distribuição Normal e o método mais ajustado (durante este período mais volátil) supõe (tal como no caso do VaR a 99%) uma distribuição condicionada com caudas mais pesadas: t-Student e uma variância calculada através do modelo de EWMA.

Quanto ao modelo do VaR, baseado na Teoria dos Valores Extremos, este não mostrou uma superioridade em relação aos outros modelos. Embora fosse considerado aceitável no período antes da crise financeira, durante o ano de 2008, foi rejeitado em todas as séries. Os problemas apontados relativamente à utilização da distribuição Pareto na estimação do VaR,

vi são ligados à necessidade da sua previsão ser baseada em amostras muito alargadas, e por isso incluir observações muito distantes no tempo e pouco relevantes para o período em análise. Por conseguinte, o modelo não é flexível ao ponto de responder adequadamente às mudanças na volatilidade. Estas conclusões corroboram as críticas apresentadas pelo McNeil & Frey (2000) em relação à metodologia usada. Admite-se por isso, que a utilização do modelo proposto pelos mesmos autores, baseado em processos GARCH (Generalized Autoregressive

Conditional Heteroskedasticity) e na Teoria dos Valores Extremos, será uma alternativa à

abordagem utilizada, sugerindo por isso um estudo futuro sobre a sua performance na previsão do VaR.

De acordo com a análise dos resultados desta pesquisa, não foi confirmada a existência de uma diferença significativa e justificável pelos estádios de desenvolvimento entre os mercados da Roménia e da Bulgária versus Grécia, sendo os resultados gerados pelo

vii

Agradecimentos

Gostaria de agradecer ao meu orientador, o Professor Doutor João Pedro Pereira pelo seu apoio na orientação e a dedicação ao longo dos dois anos do Mestrado.

Gostaria de agradecer igualmente ao meu orientador, o Professor Doutor Ilyan Georgiev, pelo seu apoio e disponibilidade na orientação e todas as contribuições dadas ao longo deste trabalho.

viii

Índice

Resumo ... ii Abstract ... iii Sumário Executivo ... iv Agradecimentos ... vii Índice ... viii Lista de Tabelas ... ix Lista de Figuras ... x Capítulo 1: Contextualização ... 1 1. Acordos de Basileia ... 12. Classificação dos Riscos Financeiros ... 3

Capítulo 2: Enquadramento Teórico ... 4

1. Modelos de Gestão do Risco de Mercado: Value-at Risk (VaR) ... 4

1.1. Definição do VaR ... 5

1.2. Metodologias para estimação do VaR ... 6

1.3. Previsão do Risco ... 16

2. Avaliação da performance da previsão. Backtesting ... 20

2.1. Métodos estatísticos para o Backtesting ... 21

2.2. As regras de Basileia ... 28

Capítulo 3 ... 29

1. Caracterização dos Mercados da Bulgária e da Roménia ... 29

2. A crise financeira internacional e os seus efeitos nos mercados da Bulgária e da Roménia ... 31

3. O Mercado da Grécia ... 32

4. Os principais índices bolsistas da Bulgária, da Roménia e da Grécia ... 33

Capítulo 4: Resultados Empíricos ... 34

1. Descrição das séries financeiras ... 34

2. Procedimentos para a estimação dos Modelos de VaR ... 35

3. Backtesting ... 37

4. Considerações finais sobre a performance dos modelos ... 40

Conclusão ... 42

Bibliografia ... 44

ix

Lista de Tabelas

Tabela 1: Modelo do Backtesting: Região de não rejeição para um nível de confiança de 95%

... 49

Tabela 2: Construção da Tabela de Excepções: Número Esperado de Excepções ... 49

Tabela 3: Zonas de penalização, conforme as excepções evidenciadas no backtesting... 49

Tabela 4: Capitalização bolsista e volume de negócios diários da BSE- Bucareste, BSE- Bulgária e ASE- Grécia, no período de 2005 a 2008 ... 50

Tabela 5: Caracterização dos Índices bolsistas SOFIX, BET e ATG ... 50

Tabela 6: Estatística descritiva dos retornos diários logaritmicos dos índices SOFIX, ATG e BET (2000-2008) ... 51

Tabela 7: Modelagem das séries dos retornos dos Índices SOFIX, BET e ATG ... 52

Tabela 8: Teste LM (Multiplicador de Lagrange) ARCH, aplicado às series dos resíduos dos modelos: AR(6)-GARCH (2,2) de SOFIX, AR(1)-GARCH(2,2) de BET e AR(1)-GARCH (3,2) de ATG ... 52

Tabela 9: Teste de Ljung-Box aplicado às series dos resíduos dos modelos: AR(6)-GARCH (2,2) de SOFIX, AR(1)-GARCH(2,2) de BET e AR(1)-GARCH (3,2) de ATG ... 52

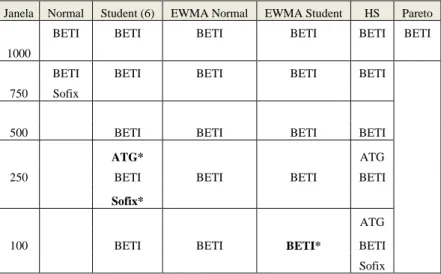

Tabela 10: Resultados do Backtesting – Testes de Kupiec e de Christoffersen (a 95%), e de Lopez relativamente à série financeira do índice BET (2004-2007) VaR a 99% ... 53

Tabela 11: Resultados do Backtesting – Testes de Kupiec e de Christoffersen (a 95%), e de Lopez relativamente à série financeira do índice SOFIX (2004-2007) VaR a 99% ... 54

Tabela 12: Resultados do Backtesting – Testes de Kupiec e de Christoffersen (a 95%), e de Lopez relativamente à série financeira do índice ATG (2004-2007) VaR a 99% ... 55

Tabela 13: Resultados do Backtesting – Testes de Kupiec e de Christoffersen (a 95%), e de Lopez relativamente à série financeira do índice BET (2004-2007) VaR a 95% ... 56

Tabela 14: Resultados do Backtesting – Testes de Kupiec e de Christoffersen (a 95%), e de Lopez relativamente à série financeira do índice SOFIX (2004-2007) VaR a 95% ... 57

Tabela 15: Resultados do Backtesting – Testes de Kupiec e de Christoffersen (a 95%), e de Lopez relativamente à série financeira do índice ATG (2004-2007) VaR a 95% ... 58

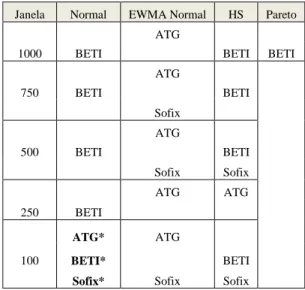

Tabela 16: Resultados do Backtesting - Teste de Kupiec (2004 - 2007) VaR a 99% ... 59

Tabela 17: Resultados do Backtesting - Teste de Christoffersen (2004-2007) VaR a 99% ... 59

Tabela 18: Resultados do Backtesting - Teste de Kupiec (2004-2007) VaR a 95% ... 60

Tabela 19: Resultados do Backtesting - Teste de Christoffersen (2000-2007) VaR a 95% ... 60

Tabela 20: Resultados do Backtesting – Teste de Kupiec (a 95%) relativamente à série financeira do índice BET (2008) VaR a 99% ... 61

Tabela 21: Resultados do Backtesting – Teste de Christoffersen (a 95%) e Teste de Lopez relativamente à série financeira do índice BET (2008) VaR a 99% ... 61

Tabela 22: Resultados do Backtesting – Teste de Kupiec (a 95%) relativamente à série financeira do índice SOFIX (2008) VaR a 99% ... 62

Tabela 23: Resultados do Backtesting – Teste de Christoffersen (a 95%) e Teste de Lopez relativamente à série financeira do índice SOFIX (2008) VaR a 99% ... 62

Tabela 24: Resultados do Backtesting – Teste de Kupiec (a 95%) relativamente à série financeira do índice ATG (2008) VaR a 99% ... 63

Tabela 25: Resultados do Backtesting – Teste de Christoffersen (a 95%) e Teste de Lopez relativamente à série financeira do índice ATG (2008) VaR a 99% ... 63

Tabela 26: Resultados do Backtesting – Teste de Kupiec (a 95%) relativamente à série financeira do índice BET (2008) VaR a 95% ... 64

x Tabela 27: Resultados do Backtesting – Teste de Christoffersen (a 95%) e Teste de Lopez

relativamente à série financeira do índice BET (2008) VaR a 95% ... 64

Tabela 28: Resultados do Backtesting – Teste de Kupiec (a 95%) relativamente à série financeira do índice SOFIX (2008) VaR a 95% ... 65

Tabela 29: Resultados do Backtesting – Teste de Christoffersen (a 95%) e Teste de Lopez relativamente à série financeira do índice SOFIX (2008) VaR a 95% ... 65

Tabela 30: Resultados do Backtesting – Teste de Kupiec (a 95%) relativamente à série financeira do índice ATG (2008) VaR a 95% ... 66

Tabela 31: Resultados do Backtesting – Teste de Christoffersen (a 95%) e Teste de Lopez relativamente à série financeira do índice ATG (2008) VaR a 95% ... 66

Lista de Figuras

Figura 1: Simulação Histórica ... 67Figura 2: Hill-plot para cauda inferior da série de SOFIX ... 67

Figura 3: Cauda inferior ajustada da série de SOFIX ... 67

Figura 4: Correlação entre as rentabilidades dos índices BET, SOFIX e ATG (2001-2008) .. 68

Figura 5: Correlação entre as rendibilidades dos índices BET, SOFIX, ATG vs STOXX50 (2001-2008) ... 68

Figura 6: Cotação diária dos índices bolsistas SOFIX, BET e ATG no período 23/10/2000 – 17/12/2008 ... 69

Figura 7: Q-Q Plot - Normal vs os índices SOFIX e BET (1999 – 2008) ... 69

Figura 8: BET (2004-2007) VaR a 99% ... 70

Figura 9: SOFIX (2004-2007) VaR a 99% ... 71

Figura 10: ATG (2004-2007) VaR a 99% ... 72

Figura 11: BET (2004-2007) VaR a 95% ... 73

Figura 12: SOFIX (2004-2007) VaR a 95% ... 74

Figura 13: ATG (2004-2007) VaR a 95% ... 75

Figura 14: VaR a 99% BET (2008) ... 76

Figura 15: VaR a 99% SOFIX (2008) ... 77

Figura 16: VaR a 99% ATG (2008) ... 78

Figura 17: BET (2008) VaR a 95% ... 79

Figura 18: SOFIX (2008) VaR a 95% ... 80

xi Lista de abreviações

ACCI - Athens Chamber of Commerce and Industry AMSE - Asymptotic Mean Square Error

ASE - Athens Stock Exchange

ATG - Athex Composite Share Price Índex BET - Bucharest Exchange Trading Index BGN - Lev (a unidade monetária) da Bulgária BIS - Bank for International Settlements BSE-Bulgária - Bulgarian Stock Exchange

BSE- Bucareste - Bucharest Stock Exchange CAPM - Capital Asset Pricing Model

EGARCH - Exponential GARCH

EUR - Euro

EVT - Extreme-Value Theory

EWMA - Exponentially Weighted Moving Average FEAS - Federation of Euro-Asian Stock Exchanges FESE - Federation of European Securities Exchanges

g.l. - Graus de Liberdade

GARCH - Generalized Autoregressive Conditional Heteroskedasticity GPD - Generalized Pareto Distribution

GRJ - Modelo GJR – Glosten, Jagannathan and Runkle

IF - Instituições Financeiras

IGARCH - Integrated GARCH

HiPERB - Hellenic Plan for the Economic Reconstruction of the Balkans LR - Likelihood ratio statistics

LRcc - Likelihood ratio statistics of The Conditional Coverage Test LRind - Likelihood ratio statistics of The Independence Test

LRuc - Likelihood ratio statistics of The Unconditional Coverage Test

MRA - Market Risk Amendment

MRC - Market-Risk Charge

RON - Leu (a unidade monetária) da Roménia

HS - Historical Simulation

SOFIX - SOFIX Index

SRC - Specific risk charge

UE - União Europeia

1

Capítulo 1: Contextualização

1. Acordos de Basileia

Nas últimas décadas as questões relacionadas com a gestão do risco nas instituições financeiras (IF) ganharam cada vez maior importância. As entidades reguladoras, os accionistas e os clientes, estão a exigir a implementação de sistemas de gestão de riscos mais rigorosos que irão permitir uma maior supervisão, transparência e controlo do risco a fim de garantir a sustentabilidade das instituições a longo prazo.

As falências e as liquidações de algumas instituições financeiras, devido às insuficiências dos seus sistemas de gestão de risco, e o aumento da consciencialização de que a adopção de medidas regulativas unilaterais só prejudicará a competitividade dos bancos dos países envolvidos, motivaram o Comité de Supervisão Bancária de Basileia (Basel Committee on

Banking Supervision)1 a emitir uma série de directrizes relacionadas com os padrões mínimos de solvência e de liquidez para o mercado financeiro internacional. O primeiro acordo de Basileia (de 1988), conhecido ainda por Basileia I, estabeleceu uma estrutura de cálculo dos fundos próprios mínimos exigidos às Instituições Financeiras, para fazer face ao risco de crédito. Em 1996, o Acordo foi alargado passando a considerar no cálculo também o risco de mercado.

As crises financeiras no final dos anos 90 e no início dos anos 2000 que tiveram lugar no México, no Sudeste Asiático, na Rússia, no Brasil e na Argentina; a globalização das economias nacionais; o crescimento das operações bancárias internacionais; o aumento da volatilidade e a correlação entre os mercados; o desenvolvimento de novos produtos financeiros; a dinamização e expansão no mercado de derivados; o avanço ocorrido nas tecnologias de informação; são alguns dos factores que evidenciaram a necessidade de melhorias no controlo do risco e incentivaram o Comité de Basileia a reformular o acordo

2 vigente. O Novo Acordo de Capitais, conhecido por Basileia II, pretende: promover uma maior solidez e segurança no sistema financeiro a nível global; oferecer uma maior flexibilidade às IF; estimular a utilização de métodos de adequação de capital mais sensíveis ao nível de risco envolvido nas posições/actividades das IF; e inclui a exigência da afectação de fundos próprios para o risco operacional. Com o Basileia II, as instituições financeiras podem ser autorizadas a desenvolver métodos internos de avaliação dos riscos financeiros e do cálculo do capital próprio. Os órgãos de supervisão serão responsáveis pela validação e controlo destes modelos internos. (BIS, 2006)2

A implementação do Acordo de Basileia tem diferentes timetables nos vários países. Apesar da União Europeia já ter em vigor o Acordo em muitos países, o processo de implementação ainda não terminou.

Entretanto, perante os efeitos da actual crise financeira mundial, gerou-se polémica acerca da real eficácia deste acordo. As autoridades europeias e norte-americanas do sector bancário, começaram a manifestar que são necessárias mudanças nos critérios de Basileia II. Mais ainda, segundo alguns financeiros (Dermine3, 2008) a adopção das regras de Basileia II antes da crise, não teria sido suficiente para impedir a onda de insolvências nos bancos dos EUA e da Europa e que a fraqueza de Basileia II, está no facto de este não identificar adequadamente o risco de liquidez. Segundo outras opiniões, a tardia implementação de Basileia II, foi a responsável pela crise financeira e enfatizam que os maiores prejudicados pela recente crise financeira (os bancos norte americanos) ainda não obedecem aos princípios de Basileia II. Entretanto, o próprio Comité de Basileia anunciou que planeia actualizar os princípios essenciais do risco de liquidez e introduzir algumas mudanças no risco do mercado4 para “reflectir a experiência recente”(BIS, 2009).

2 International Convergence of Capital Measurement and Capital standards (June 2006) 3 Jean Dermine, Professor de Banking & Finance no Europlace Institute of Finance.

4 O Comité propôs, relativamente ao risco do mercado que seja exigido o cálculo do stressed VaR (baseado num período anual de perdas mais significativas). Este cálculo será complementar ao VaR, baseado em observações recentes (de um ano) e pretende reduzir a volatilidade cíclica do capital mínimo exigido relativamente ao risco do mercado. (BIS, 2009)

3 2. Classificação dos Riscos Financeiros

De acordo com o Basileia II, os riscos financeiros relacionados com a actividade das instituições bancárias e objecto de gestão, podem ser enquadrados em três categorias principais: Risco de crédito; Risco de mercado e Risco operacional:

• O risco de mercado pode ser definido como o risco de perdas decorrentes de movimentos adversos nos preços dos activos, nas taxas de juro e no câmbio. O risco relaciona-se com a volatilidade no valor da carteira, quanto maior é esta, maior é a incerteza.

• O risco de crédito pode ser definido como o risco de perdas relacionadas com a incapacidade da contraparte de honrar os seus compromissos.

• O risco operacional, segundo a definição do Comité de Basileia, representa o risco de perdas resultantes de processos internos, falhas ou inadequações, pessoas e sistemas, ou eventos externos. Esta definição inclui o risco legal, mas exclui o risco estratégico e de reputação.

A gestão integrada de todas as fontes de risco nas instituições financeiras é de extrema importância. Contudo, o objectivo deste estudo é de focar a avaliação dos modelos de risco de mercado.

4

Capítulo 2: Enquadramento Teórico

1. Modelos de Gestão do Risco de Mercado: Value-at Risk (VaR)

No âmbito da necessidade de desenvolverem sistemas internos de gestão e controlo do risco de mercado, que pudessem mensurar adequadamente a exposição total nas posições assumidas, várias das instituições financeiras criaram modelos próprios. Porém, o modelo que recebeu maior aderência foi o modelo de RiskMetricsTM desenvolvido pelo banco americano

JP Morgan e conhecido por Value-at-Risk (VaR)5.

O VaR é um método apoiado em técnicas estatísticas que proporciona uma medida de risco bastante ajustada à realidade. O facto do VaR quantificar o risco do mercado de uma instituição bancária em termos monetários, faz com que este conceito seja de fácil compreensão por parte dos sócios, gestores ou outro público interessado. O investidor duma instituição bancária pode facilmente decidir, se está disposto a assumir uma posição de risco, que lhe pode trazer uma perda monetária de valor calculado através da metodologia do VaR.

Uma outra vantagem do VaR é de que este proporciona não apenas uma medida de risco individual para cada um dos activos, mas também avalia as relações (expressas através da sua correlação) existentes entre os diversos activos, ou seja, considera de uma forma agregada a exposição total às várias fontes de risco.

O método do VaR permite ainda que a perda máxima seja estimada para diferentes níveis de confiança. Deste modo, confere às IF a faculdade de analisarem o risco do ponto de vista de dois objectivos básicos: Em primeiro lugar as instituições financeiras estão interessadas em

5 O conceito do Value-at-risk foi criado no final da década de 80, por Till Guldimann, na altura, chefe mundial da área de Research do JP Morgan.

No início de 1996, o Comité de Basileia estabeleceu a utilização do VaR como uma medida de risco de mercado e autorizou os bancos a utilizarem modelos internos para a sua estimação.

Inicialmente a aplicação do VaR circunscreveu-se em relação ao risco de mercado. Posteriormente foram desenvolvidas aplicações relativas ao risco de crédito.

5 estimar a perda máxima “normal” esperada de um portfólio em termos diários e para tal, utilizam normalmente um nível de significância de 5% (o nível que foi proposto pela metodologia de RiskMetricsTM (J.P.Morgan/Reuters RiskMetricsTM, 1996). O outro objectivo é de estimar as perdas raras, ou seja as perdas em situações de stress. Neste caso, o VaR é medido para um nível de significância mais pequeno, de 1% (o nível exigido pelo Basileia) ou de níveis ainda menores.

1.1. Definição do VaR

O Value-at-risk (VaR) representa a perda máxima esperada de um activo ou de uma carteira de activos num determinado horizonte temporal, dado um determinado nível de confiança. O VaR é medido em termos monetários.

Formalmente o VaR é definido através da seguinte expressão:

[

Lt >VaRt]

=α

P , (1)

em que (1−α) representa o nível de confiança e L a perda (a variação no valor da carteira), medida em valor positivo.

O VaR pode ser igualmente definido em termos da distribuição da taxa de rendibilidade geométrica (capitalização contínua) da carteira.

[

<− *]

=αt t VaR

r

P , (2)

em que rt é calculado da seguinte forma:

1 log log − − = t t t P P r (3)

6 O VaR em termos monetários pode ser facilmente obtido a partir do VaR* em termos de retorno utilizando a expressão6:

1 * * − = t t t VaR P VaR (4)

O horizonte temporal (ou holding period) para o efeito do cálculo do VaR deve ser determinado em função da liquidez do activo financeiro e do volume de negócios deste.

1.2. Metodologias para estimação do VaR

Existem várias metodologias para estimação do VaR que podem ser divididas em dois grupos principais – não paramétricos (Simulação Histórica e Simulação de Monte Carlo) e paramétricos (baseadas em distribuições parametrizadas).

Seguidamente são apresentadas as metodologias do VaR - que serão objecto de aplicação prática neste trabalho - baseadas na Simulação Histórica, na Distribuição Normal, na Student e na Extreme-Value Theory (EVT).

1.2.1. Cálculo do VaR pelo Método não Paramétrico Abordagem Empírica ou Simulação Histórica (HS)

A metodologia da Simulação Histórica utiliza a série temporal dos retornos históricos dos activos que compõem a carteira. A partir destes dados, calcula-se a perda ou o ganho diário realizado pela carteira, assumindo que a composição do portfólio se mantém constante ao longo do tempo e, efectuando os ajustamentos necessários para garantir a imposição adoptada. Seguidamente, constrói-se o histograma da distribuição dos retornos. O VaR da carteira é obtido a partir da aba esquerda do histograma e corresponde ao quantil associado ao nível de confiança pretendido. (vide Figura 1 em Anexo)

6 Assumindo que a taxa média dos retornos é zero (µ=0) o que é comum para horizontes temporais curtos. (vide: Ferreira, 2004).

Relativamente à rendibilidade geométrica a fórmula mais precisa é: ( 1)* 1 *

−

= − Pt

t

VaR eVaRt (vide Horta, Agosto 2000)

7 Dada uma amostra ordenada (em ordem crescente) de rendibilidades observadas X1,X2,…,

N

X , o VaR empírico pode ser formalmente definido do seguinte modo:

α

X P

VaR=− t 1− , (5)

em que Xα é a estimativa correspondente ao quantil amostral

α

.Observa-se nesse caso, que a metodologia da HS não adopta uma hipótese sobre a distribuição dos retornos (assume-se apenas que as rendibilidades são independentes e identicamente distribuídos) e como tal, apresenta a vantagem de poder incorporar os efeitos de assimetria e de caudas grossas típicas das séries temporais. Além disso, o VaR pode ser calculado tanto para títulos individuais como para toda a carteira e por isso, toma em consideração os efeitos de correlação. Contudo, a HS evidencia as limitações comuns para todas as metodologias do cálculo do VaR, ou seja, a da hipótese de que os eventos passados podem ser utilizados para estimar os eventos futuros. A previsão dos acontecimentos económicos e da performance dos activos financeiros, nem sempre se pode basear no estudo do passado, porquanto podem ser presenciadas mudanças raras e dramáticas na envolvente, não testemunhadas em períodos antecedentes. Nestas situações as previsões do VaR calculadas estarão inconsistentes. As estimativas produzidas através da metodologia da HS, quando baseadas em dados históricos de períodos prolongados, podem estar muito afastadas da realidade económica actual e por isso inúteis para os fins da gestão do risco. Por outro lado, se a estimativa do VaR for sustentada em dados mais recentes esta pode não captar os eventos raros, mas presentes na realidade económica. Visto isto, uma das questões pertinentes na adopção da HS será a do número óptimo de observações passadas a serem utilizadas na previsão do VaR.

1.2.2. Cálculo do VaR pelo Método Paramétrico

O cálculo do VaR pode ser simplificado consideravelmente se a distribuição que é assumida pertence às distribuições paramétricas, como por exemplo, a distribuição Normal. Neste caso o valor do VaR resulta directamente do desvio-padrão do portfólio, utilizando para tal um

8 factor de multiplicação que corresponde ao nível de confiança pretendido. O nome da abordagem paramétrica deriva da necessidade de estimar alguns parâmetros, como por exemplo o desvio-padrão7, em vez de encontrar como foi desenvolvido no caso não paramétrico, o quantil empírico.

O método é simples e útil pois produz estimativas para o VaR mais coerentes do que o método da HS (Jorion, 2007), desde que, é claro, a hipótese sobre a forma da distribuição a ser utilizada seja realista8. Porém, o método paramétrico levanta alguns problemas no que respeita à forma de estimar alguns dos parâmetros da distribuição, situações estas que serão oportunamente analisadas.

A. Abordagem Gaussiana

Nesta abordagem assume-se que os retornos seguem uma distribuição Normal.

O VaR (Normal) da carteira pode ser calculado através da seguinte expressão:

t Z W Mean VaR( )=− o α

σ

∆ , (6) onde: oW , é o valor inicial do investimento;

σ

, é o desvio-padrão dos retornos em anos; t∆ , representa o horizonte temporal em anos;

e Zαcorresponde ao quantil da distribuição normal estandardizada.

A distribuição Normal tem sido muito utilizada na teoria financeira para descrever o comportamento dos retornos dos activos. De acordo com uma das principais premissas do modelo Capital Asset Pricing Model (CAPM), as rendibilidades das acções seguem uma

7 As distribuições com caudas pesadas frequentemente têm desvio-padrão infinito, nestas situações a sua utilização é inapropriada.

8 Esta questão será posteriormente analisada quando forem comparados os métodos do VaR aplicados ao caso concreto do estudo.

9 distribuição Normal e como tal, a probabilidade dos investidores incorrerem em perdas ou em ganhos é igual, pois a distribuição é simétrica. Uma outra consequência da normalidade é a presunção de que a média e a respectiva variância dos retornos são os únicos componentes estatísticos com os quais os investidores se importam.

Presume-se que um número significativo de distribuições empíricas podem ser aproximadas a uma distribuição Normal e em particular, quando os portfólios dos activos são bem diversificados. Ainda mais, a utilização da hipótese gaussiana na estimativa do VaR pode simplificar consideravelmente os cálculos e reduzir os respectivos custos computacionais. Tendo em conta as razões anteriores explica-se facilmente porque o modelo do VaR Normal esteve até há pouco tempo muito difundido entre os bancos.

Entretanto, muitos dos estudos empíricos na literatura financeira Mandelbrot (1963), Fama (1965) e Bellini&Figa-Talamanca9 (2006) encontraram vários indícios que puseram em causa a hipótese da normalidade das séries dos retornos diários, e por conseguinte, a precisão dos modelos do VaR baseados nesta hipótese. A dúvida mais evidente é nos mercados de capitais pouco eficientes tais como os mercados emergentes. Todos os estudos efectuados acerca destes mercados (vide Patev&Kanaryan10, 2004; Gençay&Selçuk11, 2004; e Serbinenko, 200712) rejeitam de uma forma geral a normalidade da distribuição dos retornos diários, indicando que uma distribuição possível possuirá caudas mais grossas (isto é mais observações extremas do que a Normal) e além disso evidenciará algum grau de assimetria. Os resultados destes estudos apontam ainda no sentido de que as estimativas do VaR (Normal), calculadas para um nível de confiança de 95%, tendem a ser razoavelmente precisas, porém para níveis de confiança mais elevados (99%) tendem a subestimar o VaR.

As insuficiências da abordagem Normal motivaram a procura de outras abordagens paramétricas, duas das quais a t-Student e a EVT que vão ser seguidamente referidos.

9 Estudo relativo aos índices: DJA, SP500; MIB30, CAC40, FTSE, CAX, SMI, NASDAQ (1997-2003). 10 Estudo relativo ao mercado de capitais da Bulgária

11 Estudo relativo aos mercados de capitais dos seguintes países: Argentina, Brasil, Hong Kong, Indonésia, Coreia, México, Filipinas, Singapura, Taiwan e Turquia.

10 B. Abordagem t-Student

A distribuição Student é uma distribuição simétrica semelhante à distribuição Gaussiana, contudo possui caudas mais largas do que a Normal. Dada esta sua característica, a distribuição Student é considerada mais apropriada na modelagem do VaR, uma vez que se ajusta melhor às abas da distribuição empírica dos retornos. O parâmetro que a distingue da Normal é o parâmetro do número de graus de liberdade,

ν

. Quanto maior for o parâmetro v, mais próxima da Normal será a Student, e quanto menor forν

mais pesadas serão as caudas.O método paramétrico do VaR (Normal) anteriormente apresentado, pode ser generalizado para outras distribuições e em particular para a Student, desde de que o parâmetro

σ

for a medida de incerteza para esta distribuição (vide Jorion, 2007). Naturalmente estas distribuições vão indicar outros valores para o quantil deα

.Assumindo que a distribuição dos retornos segue uma distribuição t-Student, com graus de liberdade

ν

e adaptando a expressão (6) do VaR (Normal), o VaR (Student) é definido genericamente do seguinte modo:t t

W Mean

VaR( ) =− o.α

σ

∆ , (7)em que o tα é o quartil à esquerda de

α

, da distribuição t-Student comν

graus de liberdade.Se

ν

for inferior a 2, a distribuição t-Student tem a variância e todos os momentos de ordem superior infinitos, sendo nesta circunstância inapropriada a utilização deσ

na expressão (7).Algumas das limitações apontadas à abordagem Student, relacionam-se com as dificuldades na estimação do parâmetro

ν

. Segundo Jorion (2007), o número dos graus de liberdade para as séries temporais financeiras típicas situa-se entre 3 e 6 e pode ser estimado em função do parâmetro shape ξ da Generalized Pareto Distribution - GPD (vide aqui pág.13 e Jorion, 2007, pág. 130).11 A utilização da Student oferece uma resposta adequada à curtose da distribuição dos retornos, no entanto, tal como a Normal não resolve o problema assimetria.

C. Cálculo do VaR utilizando a Teoria dos Valores Extremos (EVT) Teoria dos Valores Extremos (EVT)

Um dos mais recentes métodos do cálculo do VaR baseia-se no uso da Teoria dos Valores Extremos (Extreme-Value Theory, EVT). Trata-se de um método que pertence à classe dos métodos paramétricos, e em conformidade com que alguns autores afirmam (vide McNeil, 1999; Embrechts, 1997; Reiss&Tomas, 1997; Danielsson, de Vries, Jorgensen, 1998; Danielsson&Morimoto, 2000.) fornece um bom ajustamento às abas da distribuição dos retornos. A EVT é considerada ainda uma abordagem semi-paramétrica, uma vez que esta se aplica apenas às caudas e é inapropriada para descrever a parte central da distribuição. (vide Jorion, 2007).

Procedimentos para a estimação das caudas

A EVT é por convenção aplicada aos valores máximos, no entanto pode ser igualmente adaptada aos mínimos através da seguinte transformação:

(

X ,...,Xn)

=−max(

−X ,...,−Xn)

min 1 1 (8)

Visto que a gestão do risco financeiro das carteiras se preocupa com o controlo das perdas e não com os ganhos, o objecto desta análise serão os valores extremos dos mínimos, transformados previamente em máximos. O método Peaks-over-Threshold (POT)13 é um dos métodos para a extracção dos extremos, a partir de uma amostra de n observações, Xt, com

n

t=1,2,.., e com uma função de distribuição F(x)=Pr

{

Xt ≤ x}

. O POT consiste em retirar

13 O método POT ou dos excedentes além de um limiar, objectiva estimar a forma das caudas, através da escolha dos parâmetros da função da distribuição Pareto generalizada, de modo a que estes se aproximam mais à distribuição empírica. (Vide McNeil, 1999)

12 as observações que excedem o threshold u, previamente determinado, i.e. Xt >u, para qualquer t , t =1,2,..,n. O excesso em relação a u é definido por: y= Xi −u.

A respectiva função de probabilidade para os valores de excesso de X em relação ao

threshold u é definida através da probabilidade cumulativa condicionada:

{

}

) ( 1 ) ( ) ( Pr ) ( u F u F u y F u X y u X y Fu − − + = > ≤ − = (9)e representa a probabilidade do valor de X exceder o valor do threshold u por um valor não superior a y, dado que X é superior a u.

Uma vez que x= y+u para X >u, obtém-se a seguinte expressão para F( x):

[

1 ( )]

( ) ( ) )(x F u F y F u

F = − u + (10)

De acordo com o Teorema de Balkema&de Haan (1974) e Pickands (1975) para um threshold u suficientemente elevado e, desde de que x= y+u (para X >u), a Fu( y) pode ser aproximada a uma Generalized Pareto Distribution, GPD.

Distribuição Generalizada de Pareto (GPD) A GPD é genericamente definida de seguinte modo:

) ( , , x Gξσ u = − ≠ + − = − − − 0 , exp 1 0 , 1 1 1

ξ

σ

ξ

σ

ξ

ξ u x u x (11) com[ ]

[

]

< − ≥ ∞ ∈ 0 / , 0 , ,ξ

ξ

σ

ξ

u u u x ,13 onde ξ especifica o parâmetro shape,

σ

é o parâmetro scale, (sendoσ

>0) e u o threshold (limiar).O parâmetro shape (coeficiente de achatamento) ξ é o mais importante na expressão, pois representa a velocidade com a qual a cauda decai.

A GPD tem a forma de uma distribuição Exponencial quando ξ = 0. Para ξ > 0 a GPD tem a forma de uma distribuição Pareto. Na maioria das distribuições das séries temporais financeiras (caracterizadas por possuírem caudas grossas) o valor estimado de ξ situa-se normalmente entre 0,2 e 0,4. Quando ξ < 0 a GPD é conhecida por Beta.

O parâmetro ξ pode ser utilizado na estimação dos graus de liberdade aproximando

ν

da t-Student através da expressãoν

=1ξ

, deste modoν

variam tipicamente entre 3 e 6 (Jorion 2007, pág. 130). Em algumas distribuições de caudas pesadas, pode ser observado ξ > 0,5, neste caso a distribuição não tem todos os momentos finitos, por exemplo para ξ = 0,5 avariância é infinita, o que reverte em

ν

=2 (ν

=1ξ

) para t-Student e, uma variância infinita.Para a estimação das caudas da distribuição recorre-se à expressão (10). Quando Fu( y) é aproximada a GPD, para a funçãoF( x) tem-se:

[

1 ( )]

( ) ( ))

(x F u G , , x u F u

F = − ξσu − + (12)

O estimador para as caudas

F

ˆ x

(

)

pode ser obtido, após a determinação do threshold u, em função do número dos excessos, nu e do número das observações na amostra, n:n n n u x G n n n x F u u u − + − − − = 1 ( ) ) ( ˆ , ,σ ξ

(

( ) 1)

1+ , , − − = G x u n n u u σ ξ (13)14 Dado que ξ σ ξ ξ σ 1 , , 1 1 − + − = x−u u

G , o estimador para as caudas vem definido do seguinte modo: , ˆ ˆ 1 1 ) ( ˆ ˆ 1ξ

σ

ξ

− + − = x−u n n x F u (14)onde X >u e ξˆ e

σ

ˆ os estimadores para os parâmetros shape e scale, respectivamente.Índice caudal

Existem vários estimadores para o índice de cauda 1/ξ , o estimador de Hill (Danielsson & de Vieres, 1997), o estimador de Pickands ou Deckers-Einmahl-de Haan. Contudo, o mais utilizado é o estimador de Hill, uma vez que este segundo Kearns&Pagan (1997) ajusta melhor as caudas em comparação com os restantes. Neste trabalho, as estimativas para ξ vão basear-se no estimador de Hill, razão pela qual apresentar-se-á apenas este estimador.

A partir de uma amostra ordenada de dados X1,n ≥ X2,n ≥ X3,n ≥...≥ Xn,n o estimador de Hill para ξ , quando ξ >0 é o seguinte:

∑

= − = k j i n k n j X X k k) 1 ln , ln , ( ˆξ

, (15)em que k é o número de observações da cauda, n é o tamanho da amostra, e α =1/ξ é o índice da cauda.

O estimador de Hill supõe a escolha de k , pelo que a sua utilização está condicionada à sua determinação.

15 A escolha do número de estatística ordem k

Um problema relacionado com a utilização do estimador do Hill prende-se com a determinação do valor óptimo de k , ou seja com a determinação da última estatística ordem a ser utilizada. O ponto k determina um ponto óptimo de corte, a partir do qual se inicia a cauda da distribuição.

A forma de escolha do valor de k não é consensual na literatura. Os métodos mais utilizados são: o método gráfico, sugerido pelo Embrechts (1997) e um procedimento de bootstrap interactivo proposto por Hall em 1990 (Danielsson&de Vieres, 1997).

O método gráfico ou Hill-plot, consiste em traçar um gráfico que representa o índice de cauda estimado em função de k . A análise gráfica, subsiste na procura da região próxima das caudas onde o índice das caudas é estável (vide Figura 2 e Figura 3 em Anexo). Quanto maior é k, mais observações são incluídas e menor é o peso das observações da cauda. A variância do estimador diminui com o aumento do tamanho da amostra, porém, é possível mostrar um enviesamento crescente (Feuerverger&Hall, 1999). Concluindo, quando k aumenta, aumenta o enviesamento e reduz-se a variância do estimador Hill. Opostamente quando se escolhe um k pequeno, o número de observações consideradas extremas é pequeno, o que aumenta a variância, e faz com que a estimativa do índice da cauda seja muito sensível ao número de observações incluídas. Assim sendo, procura-se um valor óptimo de k que aproxima a taxa a que a variância decresce à taxa a que o enviesamento aumenta. Hall (1990) analisou o

trade-off existente entre o enviesamento e a variância, formalizando uma função a partir do erro

quadrático médio AMSE14. A partir da minimização do AMSE escolhe-se o ponto óptimo de k. Danielson&de Vries (1997) criaram um procedimento de bootstrap interactivo baseado em

AMSE. Segundo Reiss&Thomas (1997) o procedimento de bootstrap funciona razoavelmente

bem, no entanto este deve ser complementado por uma leitura visual do gráfico Hill.

14 Asymptotic Mean Square Error (AMSE):

( )

− =min ˆ 2 * AMSE ξ ξ k

16 Estimação do VaR utilizando EVT

Para estimar o VaR com um nível de

α

, utiliza-se o estimador EVT e um ponto de corte u, tal que contenha uma percentagem de dados da cauda esquerda superior a 1−α

. Normalmente para um nível de confiança de 99%, o threshold u deve situar-se entre os 2% e os 5% dos dados da série (Jorion 2007, pág 131).Após a estimação dos parâmetros ξ e

σ

, através do estimador de Hill, pode ser utilizado o método da EVT para obter uma estimativa do VaR.O quantil estimador do VaR para um nível de confiança

α

é obtido invertendo a função da distribuição cumulativa da cauda (Equação 14). (vide Embrechts, 1997, pág. 354; McNeil, 1999; e Jorion, 2007, pág. 131.): , 1 ) 1 ( ˆ ˆ ) ( ˆ ˆ − − + = −ξα

ξ

σ

α

u t n n u aR V (16)sendo ξˆ o parâmetro shape estimado,

σ

ˆ é o parâmetro scale estimado, uo threshold, n o tamanho da amostra e nu o número de observações que superam u.O quantil estimador do VaR baseia a sua previsão não apenas no quantil histórico, tal como foi visto na abordagem da HS, mas também através da estimação dos parâmetros da distribuição caudal, tendo por isso um erro de estimação mais baixo (vide Jorion, 2007).

1.3. Previsão do Risco

O risco dos activos financeiros não é constante ao longo dos diferentes períodos históricos. Tal facto é visível nas séries das rendibilidades das acções, das taxas de juro e de câmbio, onde se pode verificar que estas exibem variações conjunturais na volatilidade. Observando a volatilidade das séries dos índices de objecto do estudo: SOFIX, BET e ATG, verifica-se que estas apresentam maiores oscilações durante alguns períodos, seguidos ou antecedidos de outros menos voláteis.

17 Tendo em conta que os modelos de cálculo do VaR assentam em previsões sobre a volatilidade esperada do portfolio, os aumentos ou as diminuições na volatilidade vão incrementar ou diminuir o VaR estimado.

A medida de volatilidade mais difundida é a variância histórica. Porém, o que é importante na previsão do VaR não é o passado em si, mas estimar apropriadamente o valor potencial da perda futura, objectivo este que não é necessariamente conseguido através do simples conhecimento da volatilidade histórica.

A adequada previsão da volatilidade pode permitir aos investidores a tomar algumas acções correctivas na composição das carteiras e deste modo diminuir as exposições aos riscos do mercado. Daí o interesse no desenvolvimento de métodos estatísticos capazes de captar as variações temporais na volatilidade das séries.

1.3.1. Modelos de previsão da volatilidade (Modeling Time-Varying Risk)

A previsão da volatilidade pode ser feita através da utilização de diferentes métodos quantitativos. A escolha do método a ser aplicado está condicionada basicamente pelo comportamento da série temporal que é objecto de análise.

A. Desvio-padrão histórico

A forma mais simples utilizada na previsão da volatilidade é o desvio padrão histórico. Esta forma de cálculo tem o inconveniente de atribuir um peso uniforme a todas as observações independentemente do seu afastamento temporal.

, ) ( 1 2 1 2 r r N N i i − =

∑

= σ onde∑

= = N i i r N r 1 1 (17)B. Modelo de Médias Móveis (MA)

A média móvel é uma técnica de fácil utilização e muito difundida na estimação da volatilidade das séries temporais. O método consiste no uso de uma janela móvel de tamanho

18 fixo de dados. A volatilidade é calculada sobre os valores mais recentes e à medida que se avança um período, o cálculo é repetido, adicionando-se uma nova observação e deixando cair a mais antiga. O valor encontrado no seu tempo é considerado a previsão para o próximo período (vide Lima, 2002).

Assumindo a série dos retornos rt durante M dias, a volatilidade é estimada através da

seguinte fórmula: , ) ( 1 2 1 2 t M i i t t r r M − =

∑

= − σ onde∑

= − = M i i t t r M r 1 1 (18)Embora seja de simples implementação, este cálculo tem o inconveniente de ignorar a ordem das observações incluídas na janela, atribuindo pesos iguais a todos os dados desde os mais recentes até os mais distantes independentemente da relevância destes últimos na previsão.

Um outro aspecto negativo a salientar, relaciona-se com a escolha do número de períodos a serem utilizados na previsão. Se M for muito pequeno, o valor da previsão estaria muito

afectado pelas variações dos dados incluídos. A ampliação da janela aumenta a precisão da estimativa, contudo, se for grande demais, pode diluir os efeitos das mudanças significativas no mercado. Resumindo, o problema das médias móveis consiste em encontrar o equilíbrio na dimensão do período a ser considerado. (vide Jorion, 2007)

C. Estimação de modelos GARCH

O modelo GARCH (Generalized Autoregressive Conditional Heteroskedasticity) proposto

por Engel (1982) e Bolleslev (1986) leva em conta a presença de clusters na volatilidade das

séries financeiras. O princípio básico do modelo GARCH é que em geral, as grandes mudanças tendem a ser seguidas por grandes mudanças e as pequenas por pequenas. Sob esta óptica, o modelo assume que a variância condicional dos retornos num dado momento no tempo depende dos retornos passados, da variância passada e outras informações disponíveis, logo não é constante.

19 No modelo GARCH define-se ht como a variância condicional, usando toda a informação do passado t−1, e rt−1 como a rendibilidade do dia antecedente. O processo condicionalmente heteroscedástico mais simples é o GARCH(1,1), e é representado por:

, 1 2 1 1 0+ − + − = t t t r h h α α β (19)

em que os

α

0,α

1 e β são os parâmetros do modelo.A especificação deste modelo tem a vantagem de ser parcimoniosa (utilizando poucos parâmetros) e de apresentar uma boa qualidade de ajustamento aos dados das séries temporais. O modelo GARCH tem-se tornado um suporte na análise da volatilidade das séries temporais financeiras, uma vez que a maioria destas apresentam clusters na volatilidade, ao contrário da suposição (que era muito difundida no passado), de que os retornos sejam independentes e identicamente distribuídos.

O modelo representa ainda um avanço na modelagem das séries económicas pois tem em consideração as suas três características dominantes: o excesso de curtose (significa que a série é descrita por uma distribuição mais achatada do que a distribuição Normal), a presença de clusters (agrupamentos da volatilidade) e o efeito de alavancagem (significa que a volatilidade tende a crescer quando o retorno diminui e diminuir quando o retorno aumenta) que é captado por algumas classes do modelo GARCH, os modelos assimétricos EGARCH15 e GRJ16.

D. Método de Alisamento Exponencial (EWMA)

Esta abordagem que tem como base o modelo proposto pelo RiskMetricsTM, é um dos métodos mais difundidos para o cálculo da volatilidade. A média móvel exponencial ponderada ou Exponentially Weighted Moving Average (EWMA) procura atribuir um peso maior às ocorrências mais recentes. Os dados formam um conjunto ponderado em que o peso

15 Exponential GARCH

20 das observações decai exponencialmente a partir do período mais recente. Contudo, este método tem a desvantagem de utilizar um factor de decaimento escolhido arbitrariamente.

O factor de decaimento sugerido de forma ad hoc pelo RiskMetricsTM, é de 0,94 para as séries dos retornos diários e de 0,97 para os mensais (Jorion, 2007). Esta abordagem pode ser considerada como um caso particular do modelo GARCH(1,1) em que a soma dos parâmetros de persistência no modelo EWMA (

α

1 +β

) é igual à unidade (IGARCH). O método apresenta-se através de seguinte equação:, ) 1 ( 21 1 − − + − = t t t h r h λ λ (20)

em que

λ

é o factor de decaimento.2. Avaliação da performance da previsão. Backtesting

Ao longo dos anos foram desenvolvidos vários métodos para o cálculo do VaR, uns mais simples e outros que utilizam modelos estatísticos mais sofisticados. Porém, o modelo que se pode considerar útil, é aquele que estima de uma forma consistente e apropriada o valor em risco. Para garantir que o modelo do VaR utilizado segue as características indicadas, a sua performance deve ser validada sistematicamente. Os processos de validação dos modelos de VaR são comummente designados por backtesting.

O backtesting é uma técnica estatística de validação, que consiste na comparação entre a perda potencial indicada pelo VaR e as perdas efectivamente verificadas. Se o teste aplicado não apontar para uma adequação do modelo este deve ser reexaminado. Contudo, os resultados gerados pelo backtesting devem ser qualitativamente analisados, ou seja atendendo a envolvente em que estes foram gerados. Como exemplo, expõe-se a situação em que o

backtesting é realizado num período de grande nervosismo do mercado. Embora o número de

perdas verificadas que excedem o VaR estimado, supere o nível indicado pelo nível de confiança, a imposição (por parte dos órgãos reguladores) de uma penalização por não

21 adequação do modelo, pode não ser justificada, alegando por exemplo bad luck17 (ou seja mudanças dramáticas na volatilidade e nas correlações dos mercados).

A importância do backtesting revela-se ainda pelo facto de este ser recomendado pelo Comité de Basileia na avaliação dos modelos internos da determinação do capital regulamentar. Através da implementação de um mecanismo de verificação e de penalizações, pretende-se assegurar que os bancos desenvolvam e utilizem modelos internos rigorosos. De outro modo, as instituições financeiras teriam incentivos de subavaliarem as suas exposições de risco.

2.1. Métodos estatísticos para o Backtesting

Os dois modelos de validação do VaR mais explorados são: o modelo binomial (incorporado no Market Risk Amendment (MRA)) e o modelo de previsão por intervalos proposto por Christoffersen (1998). Os dois modelos supramencionados são baseados em testes de hipóteses, em que a hipótese nula (Ho) é de que o VaR estimado tem as características consentâneas com o VaR que se pretendeu estimar. Se a hipótese nula for rejeitada, o VaR estimado não ostenta as características apropriadas e o modelo que o gerou pode ser considerado inadequado. Caso contrário (ou seja a hipótese nula não for rejeitada) o modelo pode ser considerado aceitável.

2.1.1. Procedimentos para o Backtesting

A metodologia do Backtesting baseia-se na contagem do número de vezes em que as perdas efectivamente ocorridas ultrapassam as estimativas produzidas pelo VaR. O resultado desta contagem para um determinado período deve ser de acordo com o nível de confiança estabelecido para o modelo.

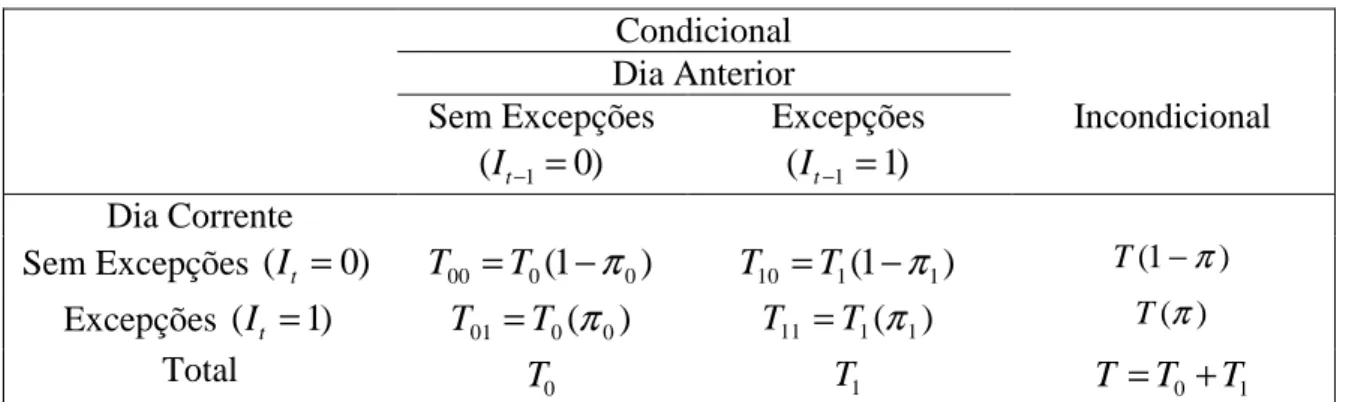

Considerando duas séries: a série dos retornos logarítmicos diários - rt, e a série correspondente das previsões para o VaR - VaR*(

α

) com um nível de confiança igual a17 O Comité de Basileia tem delineado zonas de penalizações em função do número de falhas dos modelos internos do VaR. Na zona yellow, a decisão sobre a penalização é discricionária (pertence ao supervisor) e depende das razões que justificaram a ocorrência das excepções, por exemplo: a ocorrência de falhas devido a

22 ,

1−α tal que P

[

rt <-VaRt(α

)]

=α

* 18

define-se uma sucessão binária das ultrapassagens do

VaRt * da seguinte forma: ≥ < = ) ( -VaR r ) ( -VaR r I t t t t t

α

α

* * se , 0 se , 1 (21)Note-se que a sucessão binária assim representada é desprovida de um grande conjunto de informações, entre as quais, por exemplo, o montante em excesso. Porém, a previsão do VaR não visa garantir a gravidade do excesso mas sim a sua frequência, ou seja

α

, facto este apontado como a maior desvantagem do VaR como uma medida de risco.2.1.2. Unconditional Coverage Test ou Teste de Kupiec (1995)

O teste de Kupiec (1995) conta o número de excepções que superam o VaR estimado a partir de uma determinada amostra. A hipótese nula para este teste é de que a verdadeira taxa de excepções

π

é consistente com o quantil de falhas previsto pelo modelo do VaR,α

:[ ]

It ≡π

=α

E

H :0 (22)

A estatística teste de máxima verosimilhança (likelihood ratio) para esta hipótese é:

uc LR = -2ln

(

1 ˆ)

~ (1), ˆ ) 1 ( 2 0 1 0 1χ

π

π

α

α

asy T T T T − − (23)em que: T1 é o número de excepções (It =1) para um número total de dias T (It); T0 o número de não excepções (It =0);

π

ˆ =T1 Ta taxa de falhas (excepções) registada; easy

~ denota a igualdade assimptótica de distribuições, sob a hipótese nula.

18 O valor do VaR na expressão anterior aparece com sinal negativo, uma vez que por convenção o reporte do VaR é feito em valor positivo.

23 O valor crítico assimptótico da estatística teste LRuc para um nível de confiança de 95 % é de 3,841. Para valores superiores a 3,841 a hipótese nula é rejeitada e o modelo do VaR pode ser considerado como não adequado. Quando no modelo do VaR rejeitado é observada uma taxa de falhas superior a

α

, o modelo é considerado inadequado por subestimar sistematicamente o VaR, caso contrário (ou seja quando o número de falhas registado é mais baixo do que o esperado) o modelo do VaR é considerado inadequado por ser excessivamente conservador.A Tabela 1 em Anexo exibe a região de não rejeição do teste de Kupiec para os diferentes níveis de confiança do VaR e para diferentes janelas de validação (vide Tabela 1 em Anexo)

2.1.3. Conditional Coverage Test ou Teste de Christoffersen (1998)

As críticas apontadas ao teste de Kupiec estão ligadas ao facto deste aferir acerca da validade do modelo, afastando a preocupação relacionada com a distribuição temporal das excepções. Em modelos adequados é espectável que as falhas verificadas sejam uniformemente distribuídas, no entanto, na prática isto pode não acontecer, ou seja uma parte significativa das excepções pode ocorrer num mesmo intervalo de tempo, relativamente curto. O surgimento deste tipo de agrupamentos (clusters) pode estar ligado a um aumento da volatilidade do mercado, ocorrência que não foi captada pelo modelo19. Um modelo credível para a previsão da perda máxima, deve conseguir captar as mudanças na envolvente, de forma a permitir acções correctivas apropriadas por parte dos órgãos de gestão. (vide Jorion, 2007)

Com base nas considerações acima referidas, Christoffersen (1998) formulou duas propriedades que um modelo do VaR válido deve satisfazer em simultâneo: Unconditional

Coverage Property, que é testada pelo teste de Kupiec e Independence Property, que é testada

pelo teste de independência Markov Test de Christoffersen (1998). Quando o modelo do VaR é apropriado, a probabilidade da perda máxima estimada ser ultrapassada hoje, deve ser

19 As previsões diárias consecutivas do VaR baseiam-se em janelas móveis e por isso em amostras históricas sobrepostas. Como tal, os modelos do VaR são propícios em criar estimativas para as perdas consecutivas (diárias), muito semelhantes e correlacionadas entre si. Em resultado, um modelo do VaR pode registar uma maior (menor) ocorrência de falhas, durante algum período de tempo de maior (menor) volatilidade. Assim sendo, o resultado do backtesting acerca da adequação do modelo pode ser condicionado pela escolha do tamanho da amostra e/ou do período da incidência do teste de validação.

24 independente da ocorrência ou não ocorrência de uma falha na previsão do VaR do dia anterior.

Para testar cada uma das duas propriedades o autor constrói duas estatísticas teste: LRind acerca da independência temporal dos desvios observados e LRuc (do teste de Kupiec) acerca da cobertura incondicional (Unconditional Coverage Property). A estatística teste combinada para a validação simultânea das duas propriedades é:

cc

LR = LRind+ LRuc

asy

~

χ

2(2) (24)Os procedimentos para a realização do teste de independência são descritos adiante: Em primeiro lugar cria-se uma sucessão binária It aos termos da qual se atribui: valor 0, no caso de a previsão do VaR (para um determinado dia) não for excedida e 1 no caso oposto (vide equação 21). Seguidamente, define-se T como o número de dias t em que os acontecimentos ij

j

I

t=

eI

t−1=

i

ocorrem simultaneamente. (vide Tabela 2 em Anexo)A estatística teste LRind da independência para o número de excepções consecutivas em t e t-1 correspondente é: ind LR = -2ln

(

)

(

1 ˆ)

ˆ(

1 ˆ)

ˆ ~ (1) ˆ ˆ 1 2 1 1 ) ( ) ( 11 10 01 00 11 01 10 00 χ π π π π π π asy T T T o T o T T T T − − − + + (25)Em amostras de pequena dimensão muitas vezes T11=0 e, nestas situações LRind é calculada da seguinte forma: