GUSTAVO HENRIQUE WAGNER

PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE TRANSPORTE DE CARGAS

ANDREIA MIQUILINO BAIÃO GUSTAVO HENRIQUE WAGNER

PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE TRANSPORTE DE CARGAS

Trabalho de Conclusão de curso, do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para obtenção do Título de Bacharel.

Orientador: Prof. Esp. Sebastião Alves Queiroz

ANDREIA MIQUILINO BAIÃO GUSTAVO HENRIQUE WAGNER

PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE TRANSPORTE DE CARGAS

Trabalho de Conclusão de Curso, do Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação do Professor Esp. Sebastião Alves Queiroz Nome Completo, considerado Aprovado pela Banca

Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Prof. Esp. Sebastião Alves Queiroz

Orientador - FASUL

_____________________________________________________

Profª Esp. Elisa Mara Ribeiro da Silva Avaliador

_____________________________________________________ Prof. Esp. Gilmar José Camargo

Avaliador

DEDICATÓRIA

AGRADECIMENTOS

Agradecemos em primeiro lugar a Deus que iluminou nossos caminhos durante esta caminhada.

Aos orientadores Leandro de Araújo Crestani e Sebastião Alves Queiroz, e todos os professores pela dedicação e oferta de seus conhecimentos, tornando a execução deste trabalho possível.

“Nunca deixe que lhe digam Que não vale a pena

Acreditar no sonho que se tem

Ou que seus planos nunca vão dar certo Ou que você nunca vai ser alguém Tem gente que não sabe amar

Mas eu sei que um dia a gente aprende Se você quiser alguém em quem confiar Confie em si mesmo

Quem acredita sempre alcança”.

RESUMO

Este estudo teve por objetivo demonstrar à importância do planejamento tributário dentro das organizações, apresentando assim aos empresários, comunidade acadêmica e todos os usuários da contabilidade a melhor forma de tributação para uma empresa e quais são os benefícios em se ter um planejamento tributário. O Planejamento foi realizado em uma microempresa situada na cidade de Toledo - PR que tem como atividade principal o transporte de cargas. Devido às inúmeras alterações ocorridas nas legislações vigentes, o empresário encontra dificuldades para estabelecer uma tributação que lhe favoreça e torne sua carga tributária menor. Sendo assim, com esse sistema tributário complexo e a elevada carga tributária, que são fator fundamental para competitividade da empresa, quais seriam as formas de minimizar este problema ou ainda torná-lo um diferencial competitivo? Após a elaboração e estudo do planejamento tributário, serão apresentados ao empresário quais seriam as melhores alternativas para que sua organização tenha o desempenho desejado, sendo de suma importância a elaboração deste estudo, uma vez que o Brasil conta com uma das maiores cargas tributárias mundiais, forçando assim, constante atualização dos métodos de tributação das organizações. Também conhecido como elisão fiscal, o planejamento tributário, tornou-se nos últimos anos uma das melhores ferramentas de gestão, tanto para empresas de pequeno ou grande porte e com altos ou baixos faturamentos. A não escolha da forma de tributação correta para as empresas pode acarretar na queda constante de rendimento, forçando muitas vezes o encerramento das atividades pelo simples fato de não se ter competitividade. Para se tornar possível a realização do estudo foram feitas pesquisas bibliográficas e um estudo de caso, com uma empresa que enfrenta problemas com sua tributação, chegando-se ao resultado que o regime menos oneroso para uma empresa neste ramo de atividade e com esta média de faturamento é o Simples Nacional representando R$ 69.423,92 o Lucro Presumido R$ 87.484,44 e o Lucro Real R$ 157.360,13; sendo assim é possível verificar que a empresa deve optar pelo regime de tributação Simples Nacional, no entanto estar sempre realizando novos estudos e planejamento tributário.

ABSTRACT

This study aimed to demonstrate the importance of the tax planning, it shows to the managers, the academic community and all the accountants the best way of taxation to a company and the tax planning benefits. The research project will be effected in a microenterprise in the city of Toledo – PR, that has the freight transportation as the mainly activity. Due to the huge number of alterations in the current legislation the managers find some difficulties to establish a kind of tribulation that benefits them and decreases their taxes. With this complex tributary system and the elevate tributary tax, which are the fundamental factors to the competitiveness of the company, what are the ways to minimize this problem or how could the managers change it to a competitive advantage? After the elaboration of a tax planning the best alternatives to the organization of it will be shown to the managers. It is very important the elaboration of this study once that Brazil has one of the biggest tax burdens of the world, what forces the country to update constantly the methods of taxation. The tax avoidance is nowadays one of the best systems of management, both for microenterprises and big companies, with high or low profits. If the manager doesn't choose a right way of taxation for his company it can cause a constant decay on the income, what can force the closure of the activities. To make possible the study were made library research and a case study , with a company facing problems with their tax , coming to the result that the least costly system for a company in this field of activity and this average billing is the National Simple representing R $ 69,423.92 the presumed income R $ 87,484.44 and the taxable income R $ 157,360.13 ; so it's possible to verify that the company should opt for the National Simple tax regime , however always be performing new studies and tax planning.

LISTA DE GRÁFICOS

GRÁFICO 01 – Total dos Tributos do regime tributário no Simples Nacional... 67

GRÁFICO 02 – Total dos Tributos do regime tributário no Lucro Presumido... 75

GRÁFICO 03 – Total dos Tributos do regime tributário no Lucro Real... 85

LISTA DE QUADROS

QUADRO 1 –Receita Acumulada... 58

QUADRO 2 –Anexo III – Quadro A – Transportes Intermunicipais e interestaduais de Cargas sem Substituição Tributária... 60

QUADRO 2 –Anexo III – Quadro B – Transportes Municipais de Cargas sem retenção de ISS Conforme Faturamento... 60

QUADRO 2 –Anexo III – Quadro C – Transportes Municipais de Cargas com ISS a ser Retido Conforme Faturamento... 61

QUADRO 3 –Percentual de Redução da Base de Cálculo do ICMS nas Empresas do Estado do Paraná – Decreto PR 3822... 61

QUADRO 4 –Receita Acumulada em 12 Meses mensalmente... 62

QUADRO 5 –Transporte de cargas - Sem substituição tributária... 64

QUADRO 6 –Transporte de cargas – Com Retenção de ISS... 65

QUADRO 7 –Total DAS a ser recolhido... 66

QUADRO 8 –Encargos da Folha de Pagamento com Base no Simples Nacional... 67

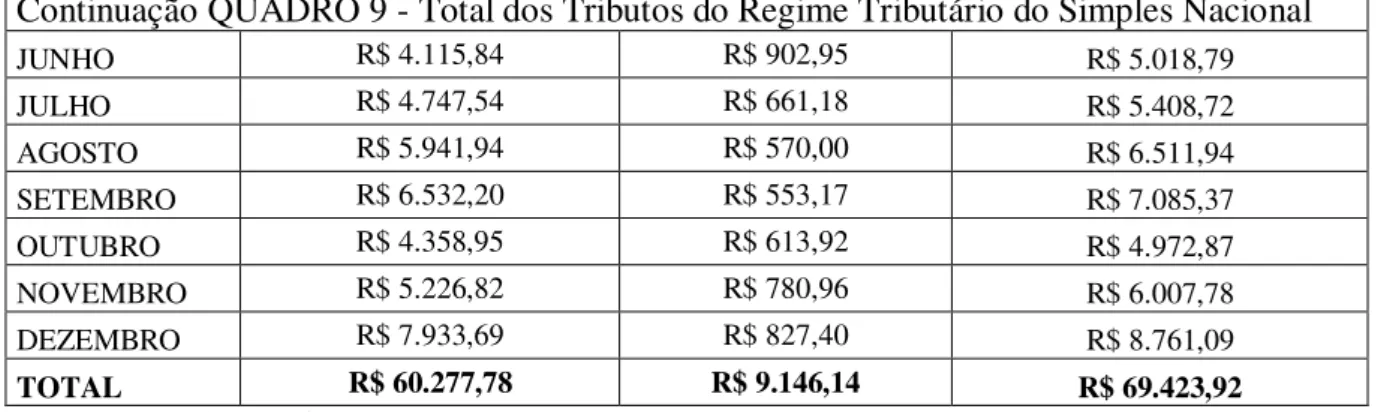

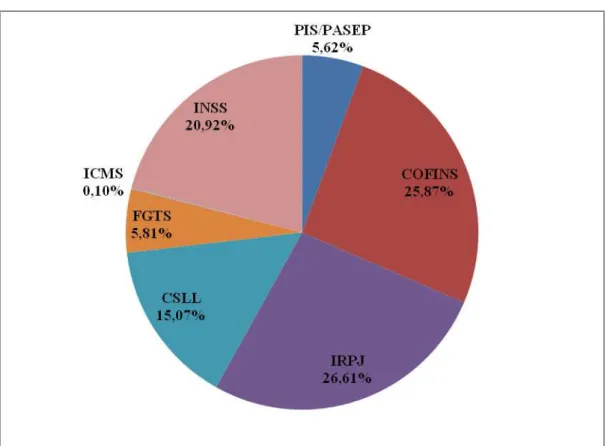

QUADRO 9 –Total dos Tributos do Regime Tributário do Simples Nacional... 67

QUADRO 10 –Receita Tributável Mensal da Empresa em Estado com Base no Lucro Presumido... 69

QUADRO 11 –PIS/PASEP e COFINS com Base no Lucro Presumido... 69

QUADRO 12 –IRPJ com Base no Lucro Presumido... 70

QUADRO 13 –CSLL com Base no Lucro Presumido... 71

QUADRO 14 –Encargos da Folha de Pagamento com Base no Lucro Presumido... 72

QUADRO 15 –Cálculo do ICMS... 73

QUADRO 16 –Total dos Tributos do Regime Tributário no Lucro Presumido... 75

QUADRO 17 –Receita Tributável Mensal da Empresa em Estudo Com Base no Lucro Real... 77

QUADRO 18 –Apuração dos débitos de PIS/PASEP e COFINS com base no Lucro Real... 77

QUADRO 19 –Apuração dos créditos de PIS/PASEP e COFINS com base no Lucro Real... 78

QUADRO 20 –Compensação dos Débitos e Créditos de PIS/PASEP e COFINS com Base no Lucro Real... 79

QUADRO 21 –Apuração IRPJ e CSLL com base no Lucro Real... 79

QUADRO 23 –Cálculo do ICMS... 82

QUADRO 24 –Total dos Tributos do Regime Tributário no Lucro Real... 84

LISTA DE ABREVIATURAS E SIGLAS

Art. - Artigo

CIDE - Contribuição de Intervenção no Domínio Econômico CF - Constituição Federal

COFINS – Contribuição para o financiamento da Seguridade Social CPP – Contribuição Previdenciária Patronal

CSLL – Contribuição Social sobre o Lucro Liquido CTN - Código Tributário Nacional

DETRAN - Departamento Estadual de Trânsito DF - Distrito Federal

DR – Demonstração de Resultado FAP - Fator Acidentário de Prevenção

FPAS – Fundo de Previdência e Assistência Social GLP - Gás Liquefeito de Petróleo

ICMS - Imposto sobre a Circulação de Mercadorias e prestação de Serviços IE - Imposto sobre a Exportação

IGF - Imposto Sobre Grandes Fortunas II - Imposto sobre a Importação

INCRA – Instituto Nacional de Colonização e Reforma Agrária INSS - Instituto Nacional de Seguridade Social

IOF - Imposto Sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários

IPI - Imposto sobre Produtos Industrializados

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana IPVA - Imposto sobre a propriedade de veículos automotores IR -Imposto de Renda

IRPJ – Imposto de Renda Pessoa Jurídica

ISS - Imposto sobre serviço de qualquer natureza ITBI - Imposto sobre a Transmissão inter vivos

ITCMD - Imposto sobre a Transmissão Causa Mortis e Doação ITR - Imposto sobre Propriedade Territorial Rural

n. Número p. - Página

PASEP - Programa de Formação do Patrimônio do Servidor Público PIB - Produto Interno Bruto

PIS - Programa de Integração Social Prof. – Professor

RAT - Risco Acidente de Trabalho R$ - Reais

SAT - Seguro Acidente de Trabalho

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SENAC - Serviço Nacional de Aprendizagem Comercial

SENAI - Serviço Nacional de Aprendizagem Industrial SESC -Serviço Social do Comércio

SESI - Serviço Social da Indústria

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte

SUMÁRIO

INTRODUÇÃO ... 14

1. FUNDAMENTAÇÃO TEÓRICA ... 16

1.1 CONTABILIDADE TRIBUTÁRIA ... 16

1.2 EVASÃO E ELISÃO FISCAL ... 17

1.3 PLANEJAMENTO TRIBUTÁRIO ... 18

1.4 TRIBUTOS ... 19

1.5 CONTRIBUINTE E RESPONSÁVEL ... 21

1.6 FATO GERADOR DO TRIBUTO ... 21

1.7 BASE DE CÁLCULO ... 22

1.8 REGIMES DE TRIBUTAÇÃO ... 22

1.8.1 Simples Nacional ... 23

1.8.2 Lucro Real ... 26

1.8.3 Lucro Presumido ... 27

1.8.4 Lucro Arbitrado ... 27

1.9 IMPOSTOS FEDERAIS ... 28

1.9.1 Imposto de Importação - II ... 29

1.9.2 Imposto de Exportação – IE ... 30

1.9.3 Contribuição para o Financiamento da Seguridade Social - COFINS ... 31

1.9.4 Contribuição Social Sobre o Lucro Líquido – CSLL ... 32

1.9.5 Imposto Sobre Operações de Crédito, Câmbio e Seguro e Sobre Operações Relativas a Títulos e Valores Mobiliários ou Imposto Sobre Operações Financeiras - IOF ... 33

1.9.6 Impostos Sobre Produtos Industrializados – IPI ... 35

1.9.7 Imposto Sobre Renda e Proventos de Qualquer Natureza – IR ... 37

1.9.8 Imposto Sobre a Propriedade Territorial Rural – ITR ... 38

1.9.9 Programas de Integração Social - PIS ... 39

1.9.10 Contribuições Previdenciárias – INSS ... 40

1.9.11 Contribuição de Intervenção no Domínio Econômico - CIDE ... 40

1.9.12 Imposto Sobre Grandes Fortunas – IGF ... 41

1.10 IMPOSTOS ESTADUAIS ... 42

1.11 IMPOSTOS MUNICIPAIS ... 47

1.11.1 Imposto Sobre Propriedade Predial e Territorial Urbana – IPTU ... 47

1.11.2 Imposto Sobre a Transmissão “Inter Vivos” de Bens Imóveis e Direitos a Ele Relativos – ITBI ... 48

1.11.3 Imposto Sobre Serviços de Qualquer Natureza – ISS ... 49

2 METODOLOGIA ... 51

3 APLICAÇÃO DO PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE TRANSPORTE DE CARGAS ... 57

3.3.1 Apuração dos Tributos no Regime do Simples Nacional ... 59

3.3.2 Apuração dos Tributos no Regime do Lucro Presumido ... 66

3.3.3 Apuração dos Tributos no Regime do Lucro Real ... 72

3.3.4 Comparação entre os Regimes de Tributação: Simples Nacional, Lucro Presumido e Lucro Real ... 79

CONSIDERAÇÕES FINAIS ... 81

REFERÊNCIAS ... 83

INTRODUÇÃO

O assunto abordado por esta pesquisa é Planejamento Tributário, tendo como tema a necessidade da elaboração de estudos de forma legal para a redução da carga tributária nas empresas, neste caso, mais específico em uma microempresa no ramo de transporte de cargas no município de Toledo, estado do Paraná, criando um aprimoramento para chegar a um objetivo, tendo como ferramenta o gerenciamento e o acompanhamento para atingir as metas.

Na economia atual a carga tributária brasileira sobre as empresas está cada vez mais crescente, sendo assim necessário que os empresários busquem de forma legal um meio para reverter esta situação, pois a maior dificuldade de quem abre uma empresa, não é só a alta carga tributária, mas também o desconhecimento dessa carga. O empresário, muitas vezes, não tem o conhecimento da responsabilidade fiscal, assim precisa buscar conhecer e analisar o que é devido ao governo referente em cada imposto.

Desta forma, justifica-se a pesquisa pelo fato de muitas empresas não saberem em qual forma de tributação se encaixa melhor a sua empresa de acordo com a sua área de atuação, visando mostrar ao empresário qual tributação a empresa deve optar. Através do Planejamento Tributário, o profissional contábil pode auxiliar a empresa a reduzir legalmente sua carga tributária, analisando as diversas formas de tributação, dentro dos princípios contábeis e da legislação vigente, tendo em vista que é função do contador conhecer a legislação pertinente e auxiliar o empresário de forma lícita.

Contabilidade tributária é o ramo da contabilidade geral que estuda e apura os fatos geradores de informação e pagamentos de tributos. Está presente nas operações contábeis e transações, onde são identificados fatos contábeis registrados na contabilidade geral ou espe-cífica de uma gestão.

A pesquisa teve como problemática: “Qual o melhor regime tributário de forma adequada e mais rentável para esta e para uma empresa com este ramo de atividade, tendo em vista a média de faturamento desta empresa?”.

Muito mais do que saber qual a melhor forma de tributação é de suma importância entender quais são os regimes de tributação existentes, o melhor regime tributário a ser escolhido pela empresa dependerá do faturamento, do valor da folha de pagamento, e dos insumos adquiridos pela empresa para a realização da receita.

O objetivo geral desta pesquisa foi demonstrar a importância do planejamento tributário para as organizações, apresentando assim aos empresários, comunidade acadêmica e todos os usuários da contabilidade, a melhor forma de tributação para uma empresa e quais são os benefícios de se ter um planejamento tributário.

Como objetivos específicos tem-se conceituar e diferenciar elisão de evasão fiscal; descrever os regimes de tributação existentes e identificar e analisar qual o melhor regime tributário a ser adotado pela empresa em estudo.

1. FUNDAMENTAÇÃO TEÓRICA

1.1 CONTABILIDADE TRIBUTÁRIA

A contabilidade tributária tem como objeto de estudo as regras de apuração dos tributos empresariais, as normas fiscais que estabelecem práticas contábeis, os registros e outras formalidades exigidas pela legislação fiscal vigente das empresas, assim como métodos e procedimentos de planejamento tributário.

Para Fabretti (2009) contabilidade tributária é o ramo da contabilidade que tem por objetivo aplicar na prática conceitos, princípios e normas básicas da contabilidade e da legislação tributária, de forma simultânea e adequada. Deve demonstrar a situação do patrimônio e o resultado do exercício, de forma clara e precisa, rigorosamente de acordo com conceitos, princípios e normas básicas da contabilidade. O resultado apurado deve ser economicamente exato.

Este ramo da Contabilidade é de grande importância para as organizações, pois trabalha diretamente com as informações que são direcionadas ao Governo e irão compor o montante de arrecadação devido de cada empresa. Dentro desse sistema caberá ao contador tributarista auxiliar a melhor maneira para que o empresário mantenha-se no mercado e tenha um bom nível de competitividade, assim estando de acordo com o que a legislação exige e com uma carga tributária menos onerosa.

Como expressa Oliveira (2009, p. 05):

Contabilidade Tributária tem como uma de suas funções o uso de regras e princípios próprios para interpretar e aplicar as normas legais provenientes da legislação tributária e apurar rigorosamente os proventos que devem ser tributados das empresas.

1.2 EVASÃO E ELISÃO FISCAL

Segundo Andrade Filho (2009, p.09) a “elisão fiscal é a atividade lícita de busca e identificação de alternativas que, observando os marcos da ordem jurídica, levem a uma menor carga tributária”. Desta forma, a elisão fiscal envolve o manejo inteligente dessa complexidade que é o direito positivo e do mundo dos negócios.

Ao se estudar a gigantesca legislação que trata do recolhimento de tributos, a elisão fiscal nada mais será do que caminho encontrado nas entrelinhas jurídicas para que se possa diminuir ou aproveitar da melhor maneira possível à arrecadação de impostos, que juntamente com uma visão diferenciada tornarão a carga tributária cada vez mais positiva.

Para Germano (2002, p.25) “Elidir é evitar, reduzir o montante ou retardar o pagamento de tributo, por atos ou omissões lícitos do sujeito passivo, anteriores a ocorrência do fato gerador”, e ainda “[...] evadir é evitar o pagamento de tributo devido, reduzir-lhe o

montante ou postergar o momento em que se torne exigível, por atos ou omissões do sujeito passivo, posteriores à ocorrência do fato gerador” (GERMANO, 2002, p.25). A evasão fiscal é o contrário da elisão, ou seja, a prática contrária à lei, geralmente é cometida com o objetivo de reduzir a obrigação tributária, após a ocorrência do fato gerador.

Na visão de Andrade Filho (2009, p.09) a “Evasão ou sonegação fiscal é o resultado de ação ilícita punível com pena restritiva de liberdade e de multa pecuniária”. Ao tentar manipular a carga tributária devida pela organização, o sonegador estará sujeito as penas citadas em lei.

Ao tentar ludibriar o sistema de arrecadação e impostos a empresa, juntamente com seu responsável estará sujeito às sanções prescritas pela lei. A ação ilícita realizada pode ser considerada como algo astuto pelo seu autor, porém com as várias e cada vez mais atualizadas ferramentas, a fazenda tem um enorme potencial para a fiscalização e punição destas ações.

A expressão “sonegação fiscal” surgiu com a Lei n. 4.502/64 e foi posteriormente utilizada pela já revogada Lei n. 4.279/65, substituída pela Lei n. 8.137/91 e de acordo com o preceito normativo citado, sonegação fiscal é o resultado de ação dolosa tendente a impedir ou retardar, total ou parcialmente, o conhecimento por parte da autoridade fazendária da ocorrência do fato gerador da obrigação principal, sua natureza ou circunstâncias materiais e das condições pessoais do contribuinte, suscetíveis de afetar a obrigação tributária principal ou o crédito tributário correspondente.

Art. 1º Constitui crime de sonegação fiscal:

I – prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir-se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por lei;

II – inserir elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública;

III – alterar faturas e quaisquer documentos relativos a operações mercantis com o propósito de fraudar a fazenda pública;

IV – fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis;

V – exigir, pagar ou receber, para si ou para o contribuinte beneficiário da paga, qualquer porcentagem sobre a parcela dedutível ou deduzido do Imposto sobre a Renda como incentivo fiscal.

Com o intuito de diminuir a carga de tributos, aumentar o crédito tributário e até mesmo criá-lo, a evasão fiscal tende a mascarar os resultados obtidos pelas organizações, tornando estas livres da incidência de tributos, ou detentores de créditos correspondentes.

1.3 PLANEJAMENTO TRIBUTÁRIO

No Brasil é visível a alta carga tributária que a cada ano ganha novos índices de arrecadação. Diante deste fato, muitas vezes as empresas acabam partindo para a sonegação de impostos, e é nesse ponto que surge o planejamento tributário com o objetivo principal de se fazer um estudo de forma planejada e lícita para a diminuição de tributos, contribuindo com as empresas que pretendem aprimorar a parte fiscal, mediante prática de ações lícitas capazes de excluir, reduzir ou até mesmo adiar o ônus tributário, mantendo a competitividade da empresa, e mantendo sua economia para transações futuras no mercado em que está inserida.

De acordo com Andrade Filho (2009, p. 07) “planejamento tributário é utilizado para encontrar alternativas de redução da carga tributária em consonância com o ordenamento jurídico em vigor”. Para Zanluca (2014), o planejamento tributário é um conjunto de sistemas legais que visam reduzir o pagamento de tributos. O contribuinte pode estruturar o seu negócio da maneira que melhor lhe pareça, buscando assim a diminuição dos custos de seu empreendimento, inclusive dos impostos. Sendo a forma celebrada jurídica e lícita, a Fazenda Pública tende a respeitá-la.

a obrigação de se pagar tributos em cima de fatos gerados, há a necessidade de orientação das empresas de como efetuar estes pagamentos de maneira tal que não haja a configuração do fato descrito na norma de imposição tributária ou que o fato ocorra em valores menores.

De acordo com Lukic, uma das razões para a necessidade do planejamento tributário é o forte aumento da carga tributária no Brasil nas últimas décadas. Em 1988, a carga fiscal representava 22,4% do PIB. Vinte anos após, a carga subiu a quase 33,58% do PIB em 2009. Não é questão de ordem jurídica, e sim econômica.

Assim, o objetivo do planejamento tributário é fornecer subsídios para a redução legal dos tributos, com a finalidade de proporcionar à empresa o pagamento dos tributos da maneira mais justa possível.

1.4 TRIBUTOS

A doutrina é rica em definições de tributos. A título de exemplo, Amaro (2003, p.25) define tributo como “a prestação pecuniária não sancionatória de ato ilícito, instituída em lei e devida ao Estado ou a entidades não estatais de fins de interesse publico”. A Constituição Federal não cria tributos, apenas atribui competência para que os entes políticos o façam.

Definição de Tributo de acordo com o Código Tributário Nacional, art. 3ª. “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Os tributos são divididos em três espécies: os impostos, as taxas e a contribuições de melhoria.

Prestação pecuniária é aquela que deve ser satisfeita em dinheiro, em moeda corrente; a prestação compulsória é o fato do dever de pagar o tributo derivar da imposição regulada em lei, considerando também que não é sanção de ato ilícito, pois não é uma punição e sim decorre de um fato gerador, desta forma o contribuinte não esta obrigado a pagar mais nem menos do que a lei exige e tão somente o que traz em seu texto instituindo o tributo.

O tributo é a designação genérica de diversas contribuições compulsórias em dinheiro arrecadadas pelo estado para financiar os serviços públicos. Abrange impostos, taxas e contribuições de melhoria.

A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III – contribuição de melhoria, decorrente de obras públicas. (CF, Art. 145).

A definição de Imposto aparece no artigo 16 do CTN, Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. Para complementar esta definição o artigo 145 da CF, diz o seguinte, § 1 º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. Desta forma, pode-se dizer que quanto maior for a riqueza, maior será o valor do imposto devido.

A taxa diferencia-se do imposto, pois quando paga-se uma taxa, em contrapartida tem-se a prestação de um tem-serviço público. Possuí natureza jurídica de Direito Público e como fato gerador o exercício regular do poder de polícia, estando sujeitas a todas as limitações legais, sendo que a sua cobrança está vinculada à efetiva prestação do serviço.

As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto, nem ser calculada em função do capital das empresas. (CTN, Art. 77)

Tributo de difícil aplicação prática em virtude, principalmente, da complexidade para a determinação do seu valor é a contribuição de melhoria. Seria a valorização imobiliária decorrente de obra pública.

A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado. (CTN, Art. 81)

1.5 CONTRIBUINTE E RESPONSÁVEL

Contribuinte é tanto a pessoa física quanto a jurídica, que está sujeita perante lei a recolher tributos, para com o Estado. Responsável é a pessoa que, sem se revestir da condição de contribuinte tem sua obrigação decorrente de disposição expressa de lei. Assim, não tendo relação de natureza econômica, pessoal e direta com a situação que constitua o fato gerador, o responsável é sujeito passivo indireto, sendo sua responsabilidade derivada, por decorrer da lei, e não da referida relação.

Segundo Alexandre (2007, p. 289), “será contribuinte quando tiver relação pessoal e direta com a situação que constitua o respectivo fato gerador; caso contrário será denominado responsável. Em ambos os casos, a sujeição passiva depende de expressa previsão legal”. O contribuinte tem o débito, que é o dever de prestação e a responsabilidade, isto é, a sujeição do seu patrimônio ao credor, enquanto o responsável tem a responsabilidade sem ter o débito, pois ele paga o tributo por conta do contribuinte.

De acordo com o Código Tributário Nacional em seu Art. 121 são contribuinte e responsável, respectivamente:

Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei. (CTN, Art. 121).

Pode-se assim dizer que o contribuinte tem o débito, que é o dever de prestação e a responsabilidade, isto é, a sujeição do seu patrimônio ao credor, enquanto o responsável tem a responsabilidade sem ter o débito, pois ele paga o tributo por conta do contribuinte.

1.6 FATO GERADOR DO TRIBUTO

É uma expressão jurídico-contábil que representa um fato ou um conjunto de fatos a que o legislador veicula o nascimento da obrigação jurídica de pagar um tributo determinado. É o fato ou situação que gera ou cria a obrigação tributária:

Art. 114. Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência.

Para Fabretti (2009, p. 125) “denomina-se fato gerador a concretização da hipótese de incidência tributária prevista em abstrato na lei, que gera (faz nascer) a obrigação tributária”.

Nos artigos 116, 117, 118 do Código Tributário Nacional estão as disposições legais para o fato gerador, dando embasamento legal.

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:

I - tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;

II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:

I - sendo suspensiva a condição, desde o momento de seu implemento;

II - sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio.

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos; II - dos efeitos dos fatos efetivamente ocorridos. (CTN).

Analisando o que diz o CTN pode-se concluir que o fato gerador do tributo é a ocorrência, em si, que traz à tona a exigência do respectivo ônus para o contribuinte.

1.7 BASE DE CÁLCULO

Para Fabretti (2009, p. 128), base de calculo “é o valor sobre o qual é aplicada a alíquota (percentual) para apurar o valor do tributo a pagar”. Pode-se dizer que é o montante que se usa como base para calcular o valor do tributo, é a grandeza econômica sobre a qual se aplica a alíquota para calcular a quantia a pagar.

A base de cálculo é um elemento muito importante na realização do planejamento tributário, pois é através deste critério que se pode realizar atos para a diminuição do valor a ser pago. Assim, conhecer a composição exata da base de cálculo do imposto em jogo no planejamento tributário é fundamental para a formulação de atos visando um menor pagamento de tributo.

1.8 REGIMES DE TRIBUTAÇÃO

Estar com o regime de tributação adequado com a situação da empresa pode implicar inúmeras conseqüências ao contribuinte, dentre as quais destacamos a redução na carga tributária paga durante o ano-calendário vigente. Por esta razão é necessário analisar com cautela todos os aspectos pertinentes a cada sistema tributário e qual efeito cada situação causará na economia da empresa. No Brasil existem quatro (04) regimes de tributação vigentes, entre eles: Lucro Arbitrado, Lucro Presumido, Lucro Real que se subdivide em Real Trimestral e Real Estimado e o Simples Nacional, cada qual com uma legislação específica.

A escolha do regime de tributação é fundamental para o sucesso da empresa, no entanto cada regime possui suas características. E, ao ato da escolha pela empresa, deve-se analisar o valor de faturamento, o ramo de atividade da empresa, valor da folha de pagamento e o porte da empresa para que se possa enquadrar em um sistema tributário que traga mais benefícios para a empresa.

De uma maneira geral não existe um regime de tributação mais benéfico para todas as empresas. Cada empresa possui suas particularidades devendo ser estudada individualmente e a escolha do regime adotado deve condizer com a realidade da empresa, observando a legislação vigente e as regras pertinentes ao regime escolhido.

1.8.1 Simples Nacional

O Simples Nacional é um regime de tratamento diferenciado e favorecido, no que concerne aos aspectos tributários da sistemática, a diferenciação decorre da apuração e do recolhimento da maioria dos impostos e contribuições da União, do ICMS estadual e do ISS municipal, mediante regime único de arrecadação e de obrigações acessórias. Este regime é destinado a empresas com receita bruta de até R$ 3,6 milhões anuais, instituído pela Lei Complementar 123/2006 a partir de 01 de Julho de 2006. As pessoas jurídicas que se enquadram na condição de microempresa ou empresa de pequeno porte podem optar pela inscrição no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte – SIMPLES. Esta lei enumera os seguintes limites disposto no art. 3°, alterados pela lei 139 em 2011:

II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

§ 1º Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

§ 2º No caso de início de atividade no próprio ano-calendário, o limite a que se refere o caput deste artigo será proporcional ao número de meses em que a microempresa ou a empresa de pequeno porte houver exercido atividade, inclusive as frações de meses.

§ 3º O enquadramento do empresário ou da sociedade simples ou empresária como microempresa ou empresa de pequeno porte bem como o seu desenquadramento não implicarão alteração, denúncia ou qualquer restrição em relação a contratos por elas anteriormente firmados.

Ele unifica a cobrança de oito impostos e contribuições: PIS (Programa de Integração Social), COFINS (Contribuição para o Financiamento da Seguridade Social), IRPJ (Imposto de Renda da Pessoa Jurídica), CSLL (Contribuição Social sobre Lucro Líquido), IPI (Imposto sobre Produtos Industrializados), ICMS (Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços), ISS (Imposto Sobre Serviços) e, com exceção de parte das empresas de serviço, o INSS patronal. A simplificação é útil, pois reduz a tributação, facilita a vida do empreendedor e poupa custos com contador. O Simples pode parecer para muitos a melhor opção, uma vez que apresenta alíquotas baixas e os inúmeros benefícios apresentados na Lei Complementar 126. No entanto, em relação aos prestadores de serviço, talvez esta não seja a melhor opção. Em alguns segmentos, dependendo do tipo de serviço prestado, talvez o lucro presumido seja mais vantajoso. Outra questão a ser considera seria a ausência de crédito de ICMS, IPI, PIS, COFINS e a incidência de INSS sobre a receita. Também é preciso estar atento aos impedimentos para muitas atividades, há impossibilidade de optar pelo Simples Nacional, formas de impedimentos dispostos no artigo 3° da lei, § 4º conforme segue:

§ 4º Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

I - de cujo capital participe outra pessoa jurídica;

II - que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

III - de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

V - cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

VI - constituída sob a forma de cooperativas, salvo as de consumo; VII - que participe do capital de outra pessoa jurídica;

VIII - que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

IX - resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

X - constituída sob a forma de sociedade por ações.

Se a empresa incorrer em algumas dessas situações previstas acima será excluída do Simples Nacional no mesmo mês ou no mês seguinte. O artigo 17 enumera mais alguns casos que impedem a empresa de optar pelo regime do Simples.

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte:

I - que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

II - que tenha sócio domiciliado no exterior;

III - de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

IV - (REVOGADO)

V - que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

VI - que preste serviço de transporte intermunicipal e interestadual de passageiros; VII - que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

VIII - que exerça atividade de importação ou fabricação de automóveis e motocicletas;

IX - que exerça atividade de importação de combustíveis; X - que exerça atividade de produção ou venda no atacado de:

a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes;

b) bebidas a seguir descritas: 1 - alcoólicas;

2 - refrigerantes, inclusive águas saborizadas gaseificadas;

3 - preparações compostas, não alcoólicas (extratos concentrados ou sabores concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até 10 (dez) partes da bebida para cada parte do concentrado;

4 - cervejas sem álcool;

XI - que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

XIV - que se dedique ao loteamento e à incorporação de imóveis;

XV - que realize atividade de locação de imóveis próprios, exceto quando se referir a prestação de serviços tributados pelo ISS;

XVI - com ausência de inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível.

A opção pelo simples nacional deve ser realizada sempre no mês de janeiro, até o último dia útil. Sua exclusão acontece por pedido dos empresários ou por alguns casos de exclusão ou vedação como citado acima.

1.8.2 Lucro Real

Nesta forma de tributação, o imposto de renda e a contribuição social sobre o lucro são calculados mensal ou trimestralmente, com base no faturamento.

Segundo Láudio Camargo Fabretti (2009, p. 213):

O lucro real é um conceito fiscal e não um conceito econômico. No conceito econômico, o lucro é o resultado positivo da soma algébrica da receita bruta (de vendas ou serviços) (-) devoluções e impostos (-) custos (-) despesas operacionais (+) receitas não-operacionais (-) despesas não operacionais. Ou seja, o resultado contábil. A lei do IR denomina esse resultado contábil (econômico) de lucro líquido. [...] logo, o lucro real só pode ser determinado pela escrituração contábil.

Diferentemente do lucro líquido apurado contabilmente, o lucro real, que é tido como o regime geral, significa o próprio lucro tributável, como expõe o Decreto Lei 1.598/77, art.6 “O lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pelo Regulamento”. Considerado o regime de tributação mais complexo, o lucro real, analisado somente pelo lado do imposto de renda, é o regime mais vantajoso para empresas que atuam com uma margem mínima de lucro ou mesmo com prejuízo, porém a análise deve ser mais ampla e abranger também a Contribuição Social, PIS e COFINS uma vez que a opção pelo regime afeta todos os tributos.

1.8.3 Lucro Presumido

Empresas que não estão obrigadas à apuração de lucro pelo regime do lucro real, podem utilizar a tributação pelo lucro presumido, desde que estejam dentro do limite de faturamento e não se enquadrar nas atividades impedidas.

Conforme definição no Art. 516 do Regulamento do Imposto de Renda de 1999:

A pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tenha tido igual ou inferior a setenta e oito milhões de reais, ou a seis milhões e quinhentos mil de reais multiplicados pelo número de meses de atividade no ano-calendário anterior, quando inferior a doze meses, poderá optar pelo regime de tributação com base no lucro presumido (LEI Nº 9.718, de 1998, Art. 13).

Para Jardim (2000, p.139) o lucro presumido é a:

Modalidade de determinação do imposto sobre a renda, susceptível de opção por parte das pessoas jurídicas num dado patamar de receita anual e que não estejam obrigadas a apurá-lo por meio do lucro real. Trata-se de fórmula mais singela de mensuração do imposto, se comparada com as exigências relacionadas com o lucro real.

Predeterminados pela legislação tributária, os percentuais de apuração do lucro presumido a serem aplicados sobre as receitas, que são apuradas trimestralmente, são definidos de acordo com o ramo de atividade da empresa, variando de 1,6% (um vírgula seis por cento) a 32% (trinta e dois por cento). A tributação pode ser vantajosa para empresas com margens de lucratividade superior à presumida, contudo a análise não deve se abster a este único tributo e sim compor toda a gama de tributos.

1.8.4 Lucro Arbitrado

Este regime tributário, previsto na Lei nº 8.981/95 em seu Art. 47 é um regime que engloba normalmente dois tipos de organizações: as empresas que não optam por uma contabilidade regular, e assim arbitram um percentual para recolhimento de seus tributos e, na maioria das vezes, de caráter obrigatório imposto pelo Fisco.

Na visão de Bernardes et al (2000, p.11):

Ainda, conforme a Receita Federal do Brasil (2014):

O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou pelo contribuinte. É aplicável pela autoridade tributária quando a pessoa jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real ou presumido, conforme o caso. Quando conhecida a receita bruta, e, desde que ocorrida qualquer das hipóteses de arbitramento previstas na legislação fiscal, o contribuinte poderá efetuar o pagamento do imposto de renda correspondente com base nas regras do lucro arbitrado.

Na apuração dos tributos, o contribuinte deverá apurar inicialmente a receita bruta, e observar a determinação contida no artigo 532 do Regulamento do Imposto de Renda de 1999:

Art. 532. O lucro arbitrado das pessoas jurídicas, observado o disposto no art. 394, § 11, quando conhecida a receita bruta, será determinado mediante a aplicação dos percentuais fixados no art. 5195 e seus parágrafos, acrescidos de vinte por cento.

No entanto este regime não é muito utilizado nas empresas, pois na maioria das vezes se torna inviável, somente é utilizado quando a União usa como forma de penalizar as empresas.

1.9 IMPOSTOS FEDERAIS

Instituído pela União os impostos federais estão previstos no Art. 153 da Constituição Federal de 1988, que regulamenta a matéria e define os tipos de tributos e a sua competência.

Compete à União instituir impostos sobre: I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar. (CF 1988, Art. 153)

A União somente poderá instituir outros tipos de impostos mediante guerra externa, pois além das competências ordinárias a União possui competências residuais e extraordinárias previstas no artigo 154 da CF/88 a seguir.

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

Os tributos cobrados pela União são: Imposto de Importação - II; Imposto sobre a Exportação - IE; Contribuição para o Financiamento da Seguridade Social - COFINS; Contribuição Social sobre o Lucro Líquido - CSSL; Contribuição sobre Operações Financeiras - IOF; Imposto sobre Produtos Industrializados - IPI; Imposto de Renda - IR; Imposto sobre a Propriedade Territorial Rural - ITR; Programas de Integração Social - PIS; Programa de Formação do Patrimônio do Servidor Público - PASEP; Contribuição de Intervenção no Domínio Econômico - CIDE e Contribuições Previdenciárias - INSS.

1.9.1 Imposto de Importação – II

Imposto de Importação de competência da União e assim de justifica que seja porque, em se tratando de imposto com implicações no relacionamento do país com o exterior, seu trato deve caber na verdade à União, responsável por esse relacionamento, que há de ser uniforme “compete à União instituir impostos sobre: I - importação de produtos estrangeiros. (Art. 153, I, da CF),

O imposto de importação é importante instrumento de política econômica, atuando na proteção a indústria brasileira, permitindo-lhe competir, no mercado interno, em condições de igualdade ou de vantagem com produtos do exterior, aspecto que sobrepuja sua relevância como fonte de arrecadação para o tesouro; predomina, portanto, sua função extra-fiscal, tem como fato gerador a entrada de produtos estrangeiros no território nacional “O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional”.(CTN, Art. 19).

A alíquota pode ser específica, tendo em vista o modo de medir o produto, ou ad valorem, tendo em vista apenas o valor do bem (CTN, art. 20); as alíquotas podem ser alteradas pelo Executivo (153, § 1º, da CF, art. 21 do CTN).

A base de cálculo do imposto é:

III - quando se trate de produto apreendido ou abandonado, levado a leilão, o preço da arrematação. (CTN, Art. 20)

O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-lo aos objetivos da política cambial e do comércio exterior. (CTN, Art. 21)

Compete à União instituir impostos sobre:

§ 1º. É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.(CF, Art. 153).

A base de cálculo será expressa na unidade de medida adotada pela lei tributária. Quando se tratar de alíquota específica, o preço normal de venda que o produto, ou seu similar, alcançaria, ao tempo de importação, baseia-se em condições de livre concorrência, para entrega no lugar de entrada no país ou o preço de arrematação, no caso de produto levado a leilão, por motivo de apreensão ou abandono. Contribuinte é o importador ou quem a ele a lei equiparar em se tratando de produtos apreendidos ou abandonados, o contribuinte será o arrematante destes, conforme art. 22 CTN “I - o importador ou quem a lei a ele equiparar; II - o arrematante de produtos apreendidos ou abandonados”.

A alíquota ad valorem é aquela que incide sobre o valor, um percentual a ser

aplicado sobre o valor do bem, ou da renda, ou do negócio jurídico; a alíquota especifica é definida por uma quantia determinada de dinheiro por unidade de quantificação dos bens importados. O lançamento é feito por homologação, pois o contribuinte efetua o pagamento do tributo antes de qualquer providência da fiscalização, o seu objetivo principal não é carrear recursos para os cofres públicos federais mais sim servir como mecanismo de controle sobre as importações, podendo ser utilizado como instrumento de proteção de determinado setor da indústria nacional que esteja sofrendo dificuldades em face da concorrência estrangeira.

1.9.2 Imposto de Exportação – IE

Compete à União instituir e cobrar o imposto sobre exportação, para o exterior, de produtos nacionais ou nacionalizados, de acordo com a CF “II - exportação, para o exterior, de produtos nacionais ou nacionalizados”. (CF, Art. 153, II).

produtos nacionais ou nacionalizados do território nacional, conforme diz o artigo 23 do CTN O imposto, de competência da União, sobre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados tem como fato gerador a saída destes do território nacional.

A base de cálculo do imposto é:

I - quando a alíquota seja específica, a unidade de medida adotada pela lei tributária; II - quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

Parágrafo único. Para os efeitos do inciso II, considera-se a entrega como efetuada no porto ou lugar da saída do produto, deduzidos os tributos diretamente incidentes sobre a operação de exportação e, nas vendas efetuadas a prazo superior aos correntes no mercado internacional, o custo do financiamento. (CTN, Art. 24). Contribuinte do imposto é o exportador ou quem a lei a ele equiparar. (CTN, Art. 27).

O lançamento é feito mediante declaração do exportador, mas pode ser feito de ofício, no caso de o fisco não concordar com o valor. As alíquotas podem ser específicas ou ad valorem, à base de calculo não se tratando de produto sujeito a alíquota específica, à unidade de medida adotada pela lei, e, em se tratando de produto sujeito à alíquota ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

1.9.3 Contribuição para o Financiamento da Seguridade Social - COFINS

Instituída pela Lei Complementar 70 de 30/12/1991, e atualmente regida pela Lei 9.718/98, com as alterações subsequentes, seu objetivo é financiar a Seguridade Social, ou seja, áreas fundamentais como a Previdência Social, Assistência Social e Saúde Pública.

Contribuintes do COFINS são as pessoas jurídicas de direito privado em geral, inclusive as pessoas a elas equiparadas pela legislação do Imposto de Renda, exceto as microempresas e as empresas de pequeno porte optantes pelo Simples Nacional. A base de cálculo são as receitas auferidas durante o mês, ou seja, o faturamento mensal. Como regra geral a alíquota é de 3% (três por cento) ou 7.6% (sete vírgula seis por cento) na modalidade não cumulativa, no entanto existem algumas operações nas quais a alíquota é diferenciada.

desta Constituição, a financiar, nos termos que a lei dispuser, o programa do seguro-desemprego e o abono de que trata o § 3º deste artigo.

1.9.4 Contribuição Social Sobre o Lucro Líquido – CSLL

Estão sujeitas ao pagamento da CSLL as pessoas jurídicas e as pessoas físicas a elas equiparadas, domiciliadas no País. A alíquota da CSLL é de 9% (nove por cento) para as pessoas jurídicas em geral, e de 15% (quinze por cento), no caso das pessoas jurídicas consideradas instituições financeiras, de seguros privados e de capitalização. A apuração da CSLL deve acompanhar a forma de tributação do lucro adotada para o IRPJ.

Contribuição social para financiamento da Seguridade Social, instituída pela lei Complementar n° 70, de 30 de dezembro de 1991. É devida pelas pessoas jurídicas inclusive as a elas equiparadas pela legislação do imposto de renda, destinadas exclusivamente às despesas com atividades fins das áreas de saúde, previdência e assistência social. A alíquota é de dois por cento e incide sobre o faturamento mensal, assim considerado a receita bruta das vendas de mercadorias, de mercadorias e serviços e de serviço de qualquer natureza. (PLANALTO, 2014).

Aplicam-se à CSLL no que couberem, as disposições da legislação do imposto sobre a renda, referentes à administração, ao lançamento, à consulta, à cobrança, às penalidades, às garantias e ao processo administrativo, mantidas a base de cálculo e as alíquotas previstas na legislação da referida contribuição (Lei nº 7.689, de 1988, art. 6º, e Lei nº 8.981, de 1995, art. 57).

De acordo com Oliveira a CSSL é de competência exclusiva da União e tem como objetivo financiar a seguridade social por meio dos lucros auferidos pelas pessoas jurídicas e das entidades que lhes são equiparadas. Para as empresas do lucro real a CSSL deverá ser apurada trimestralmente, encerrada nos dias 31 de março, 30 de setembro e 31 de dezembro de cada ano-calendário, com base no resultado do exercício, antes da Provisão para IRPJ, fazendo-se os ajustes previstos na legislação. Caso a empresa seja tributada pelo lucro presumido ou arbitrado, a CSSL também será trimestralmente pelos mesmos critérios, mas com percentuais definido na legislação.

12% da receita bruta nas atividades comerciais, industriais, serviços hospitalares e de transporte;

32% para:

a) prestação de serviços em geral, exceto a de serviços hospitalares e transporte; b) intermediação de negócios;

c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza (PORTAL TRIBUTÁRIO, 2014).

Podem ser deduzidas da receita bruta as vendas canceladas, os descontos incondicionalmente concedidos e os impostos não cumulativos cobrados destacadamente do comprador ou contratante, e do qual o vendedor dos bens ou prestador dos serviços seja mero depositário (IPI e ICMS Substituição Tributária), e adicionadas:

1. os ganhos de capital, as demais receitas e os resultados positivos decorrentes de receitas não compreendidas na atividade, inclusive:

a) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas controladoras, controladas, coligadas ou interligadas, exceto se a mutuária for instituição autorizada a funcionar pelo Banco Central do Brasil;

b) os ganhos de capital auferidos na alienação de participações societárias permanentes em sociedades coligadas e controladas, e de participações societárias que permaneceram no ativo da pessoa jurídica até o término do ano-calendário seguinte ao de suas aquisições;

c) os ganhos auferidos em operações de cobertura ("hedge") realizadas em bolsas de valores, de mercadorias e de futuros ou no mercado de balcão;

d) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzida dos encargos necessários à percepção da mesma;

e) os juros relativos a impostos e contribuições a serem restituídos ou compensados; f) as variações monetárias ativas;

g) juros remuneratórios do capital próprio pagos ou creditados por sociedade da qual a empresa seja sócia ou acionista.

2. Os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e renda variável.

3. O resultado do cálculo do preço de transferência, decorrentes de operações externas de exportação ou mútuo com empresas vinculadas ou domiciliadas em países com tributação favorecida. Nesta hipótese, serão somados 12% da diferença da receita de exportações e o valor integral da receita com mútuo apurados segundo as regras do IRPJ.

No Lucro Real a base de cálculo para as pessoas jurídicas é o lucro contábil, ajustado pelas adições e exclusões previstas na legislação.

O IOF tem função predominantemente extrafiscal, permitindo ao Governo a condução de políticas mais ou menos restritivas sobre os mercados de crédito, câmbio, seguros, e de títulos e valores mobiliários, de competência privativa da União.

Compete à União instituir impostos sobre:

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários. (CF, art. 153).

Art. 63. O imposto, de competência da União, sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem como fato gerador:

I - quanto às operações de crédito, a sua efetivação pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado;

II - quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado, em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

III - quanto às operações de seguro, a sua efetivação pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável; IV - quanto às operações relativas a títulos e valores mobiliários, a emissão, transmissão, pagamento ou resgate destes, na forma da lei aplicável.

Parágrafo único. A incidência definida no inciso I exclui a definida no inciso IV, e reciprocamente, quanto à emissão, ao pagamento ou resgate do título representativo de uma mesma operação de crédito. (CTN, Art. 63).

O fato gerador em operações de crédito é a efetivação da operação, pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado. Em operações de câmbio, é a efetivação da operação, pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado, em montante equivalente a moeda nacional ou estrangeira entregue ou posta à disposição deste. Já em operações de seguro é a efetivação da operação, pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável. Em operações relativas a títulos e valores mobiliários é a emissão, transmissão, pagamento ou resgate, na forma da lei aplicável. As alíquotas são diferenciadas por tipo de operação em função dos dias de aplicação, além de outros fatores. Estas podem ser alteradas por ato do Executivo, podendo ser o imposto ser cobrado no mesmo exercício em que foi instituído.

Contribuinte nos termos do CTN é qualquer das partes na operação tributada, conforme dispuser a lei, o lançamento é feito por homologação.

O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.

§ 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação do lançamento.

§ 2º Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados pelo sujeito passivo ou por terceiro, visando à extinção total ou parcial do crédito.

§ 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação.

§ 4º Se a lei não fixar prazo à homologação, será ele de 5 (cinco) anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.(CTN, art. 150).

Não se submetem à incidência do IOF as operações realizadas por órgãos da administração direta da União, dos Estados, do Distrito Federal e dos Municípios, e, desde que vinculadas às finalidades essenciais das respectivas entidades, as operações realizadas por: autarquias e fundações instituídas e mantidas pelo Poder Público; templos de qualquer culto; partidos políticos, inclusive suas fundações, entidades sindicais de trabalhadores e instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei. (PORTAL TRIBUTÁRIO, 2014).

1.9.6 Impostos Sobre Produtos Industrializados – IPI

O IPI pertence à competência tributária da União, tem predominantemente função fiscal, mas, como é imposto seletivo, em função da essencialidade do produto, desempenha, também, importante função extrafiscal.

Art. 153. Compete à União instituir impostos sobre: IV - produtos industrializados;

§ 3º. O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III - não incidirá sobre produtos industrializados destinados ao exterior. (CF). Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51; III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo.

Art. 48. O imposto é seletivo em função da essencialidade dos produtos. (CTN).

O fato gerador é o desembaraço aduaneiro do produto, quando de procedência estrangeira, a saída do produto do estabelecimento do importador, do industrial, do comerciante ou do arrematante ou a arrematação, quando o produto industrializado apreendido ou abandonado e levado a leilão.

Produto industrializado conforme o CTN considera-se o produto industrializado, para fins do IPI, aquele submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para consumo; o Decreto 87.981/82 amplia o conceito de industrialização do CTN, incluindo qualquer operação ainda que incompleta, parcial ou intermediária, que modifique a natureza, o funcionamento, a utilização, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo.

As alíquotas constam do Quadro do Imposto sobre Produto Industrializado (TIPI), em que vêm estabelecidas para cada classe se produtos, variando de zero até mais de 300%; a razão pela qual elas são muito variadas é o caráter seletivo do imposto, em função das classes de produtos sobre os quais incide.

Base de cálculo no caso de importação, seu preço normal, acrescido do imposto de importação, das taxas exigidas pela entrada do produto no País e dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis. No caso de produto nacional, será o preço de venda à saída do estabelecimento industrial ou comercial, ou, na falta deste, o valor do produto no mercado atacadista da praça do remetente; no caso de leilão, o preço da arrematação.

Não-cumulatividade: por força de dispositivo constitucional (CF, Art. 153, § 3º, II), o IPI “será não cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores”; nos termos:

O imposto é não-cumulativo, dispondo a lei de forma que o montante devido resulte da diferença a maior, em determinado período, entre o imposto referente aos produtos saídos do estabelecimento e o pago relativamente aos produtos nele entrados.