CENTRO

SÓCIO-ECONÔMICO

DEPARTAMENTO DE

CIÊNCIAS CONTÁBEIS

RICARDO ALEXANDRE DE OLIVEIRA NUNES

O

PERFIL PROFISSIONAL

DO EGRESSO

DO CURSO DE

CIÊNCIAS CONTÁBEIS:

UM COMPARATIVO

COM

OS EGRESSOS DE

ADMINISTRAÇÃO

E ECONOMIA DA

UNIVERSIDADE

FEDERAL DE SANTA CATARINA

0 PERFIL PROFISSIONAL DO EGRESSO

DO CURSO DE CIÊNCIAS CONTÁBEIS: UM COMPARATIVO

COM OS EGRESSOS DE ADMINISTRAÇÃO E ECONOMIA DA

UNIVERSIDADE FEDERAL DE SANTA CATARINA

Monografia apresentada à Universidade Federal de Santa Catarina como um dos pré-requisitos para a obtencdo do grau de bacharel em Ciências Contábeis.

Coordenadora de onografias

ahm r Pfitscher

partamento de Ciências Contábeis

Orientadora)

0

PERFIL PROFISSIONAL DO EGRESSO DO CURSO DE

CIÊNCIAS

CONTÁBEIS:

UM COMPARATIVO COM OS

EGRESSOS

DE

ADMINISTRAÇÃO

E ECONOMIA DA UNIVERSIDADE FEDERAL DE

SANTA CATARINA

Esta monografia foi apresentada como trabalho de conclusão de curso de Ciências

Contábeis da Universidade Federal de Santa Catarina, obtendo a nota de i° atribuida pela

banca constituída pela Orientadora e membros abaixo.

9 de dezembro de 2005

Prof. Dr. Luiz Alberton Nota atribuida

Prof. Dra. Bernadete Limonji

Nota atribufda

A Deus, que nos concedeu a vida, dando-nos condições de evolução permanente.

Aos meus pais, Rogério

e

Selma, que me servem de base firme para todos meus passose

projetos, por me proporcionarem condições essenciais de estudo.A minha noiva Rosangela, meu grande amor, pelo incentivo dado nos momentos de

desanimo, pelos momentos de descontração

e

lazer que serviram de fôlego para conclusãodeste trabalho

e

pela ajuda essencial nas entrevistase

demais atividades da monografia.A prof. Elisete, pelo incentivo dado, pela compreensão mostrada, e acima de tudo pelos

conhecimentos compartilhados.

Aos meus irmãos, Carlos (Au), Halo

e

João pelos anos de convivência, de amizadeacima de tudo, assim como minhas cunhadas, Daniela (Dani)

e

Cleir, que são como se fossemminhas

irmãs.

A todos os profissionais que responderam meu instrumento de pesquisa — Questionário,

no qual sem eles não concluiria este trabalho.

Aos colegas de curso, especialmente os colegas Elisa, Gilcimar e Ana Nelly, pela força

ao longo de todo curso.

Universidade Federal de Santa Catarina, por ter me acolhido por estes cinco anos.

NUNES, Ricardo Alexandre de Oliveira Nunes. 0 Perfil Profissional do Egresso do Curso de Ciências Contábeis: Um Comparativo com os Egressos de Administração e Economia da Universidade Federal de Santa Catarina. 2005. Trabalho de Conclusão de curso. Curso de Ciências Contábeis, Universidade Federal de Santa Catarina, Florianópolis.

Neste trabalho visou-se abordar o perfil profissional dos recém-formados nos curso de Ciências Contábeis fazendo-se uma comparação com os cursos de Administração e Ciências Econômicas da Universidade Federal de Santa Catarina, nos semestres de 2004/1 e 2004/2. A pesquisa foi desenvolvida abordando-se aspectos relevantes do curso de Ciências Contábeis, tais como um breve histórico da contabilidade, as escolas que influenciaram a contabilidade brasileira, o contador contemporâneo, competência e oportunidade no mercado de trabalho. Neste contexto, para entender-se melhor o perfil do egresso, tornou-se necessário verificar a estrutura curricular dos cursos em estudo, quando foram analisados as disciplinas, dividindo-as essencialmente ern dois grupos: disciplindividindo-as de formação profissional do curso e disciplindividindo-as de caráter geral (disciplinas ministradas por outros departamentos). Na elaboração do perfil, utilizou-se um questionário composto por trinta e uma questões como instrumento de pesquisa; o mesmo foi aplicado aos egressos dos cursos de Administração, Contabilidade e Economia, com o número de amostragem igual entre os cursos. Analisando os dados concluiu-se que existe algumas diferenciação e similaridades entre os egressos dos três cursos. Como similaridades destacam-se: a maioria dos egressos é originária da grande Florianópolis e permaneceu após a formatura; o motivo da entrada no curso foi a vocação; tem na UFSC seu primeiro curso superior; ao entrar no curso os egressos tinham razoável conhecimento do que era o curso e após concluírem destacam que o curso atingiu razoavelmente suas expectativas. Identificaram-se algumas diferenças em relação à contabilidade; a maioria dos egressos trabalhava antes de entrar no curso e atualmente tem acesso a periódicos, enquanto na administração e economia os egressos não trabalhavam anteriormente e existe um empate entre os que possuem e os que não possuem registro profissional.

CRC — Conselho Regional de Contabilidade

CSE - Centro Sócio- Econômico

UFSC — Universidade Federal de Santa Catarina

[ES — Institutos de Ensino Superior

DAE — Departamento de Acesso Escolar

CORECON — Conselho Regional de Economia

CEPC - Código de Ética Profissional do Contabilista

NBC — Normas Brasileiras de Contabilidade

NBC P - Normas Brasileiras de Contabilidade - Profissional

Tabela 1: Levantamento de Ensino Superior no Brasil - 1998 37

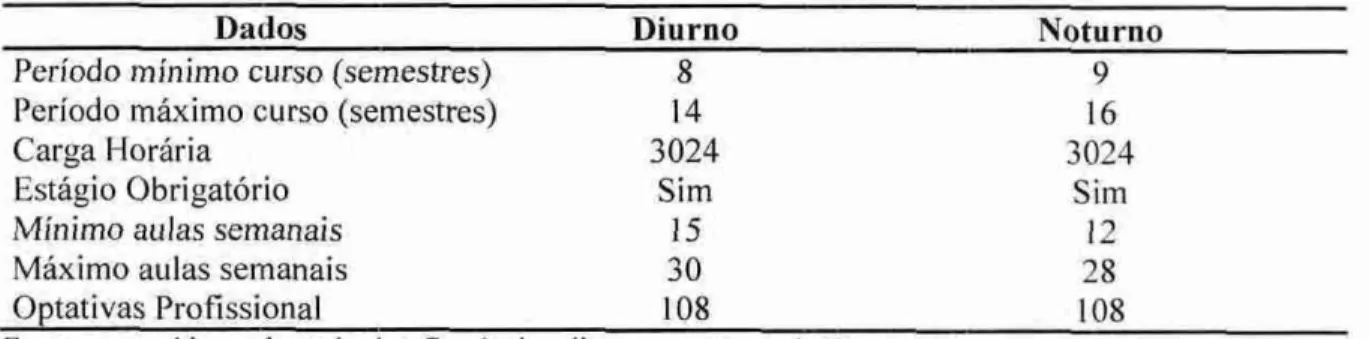

Tabela 2 - Diferenciação período noturno e diurno - Administração 43

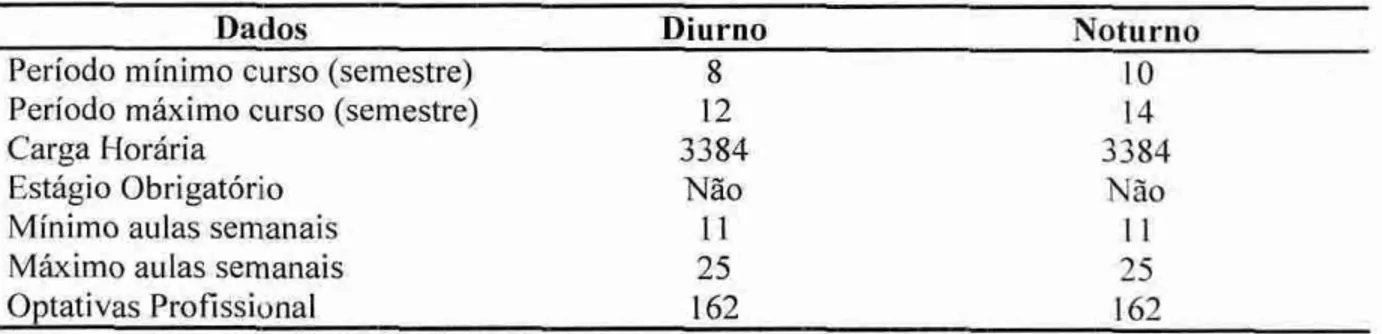

Tabela 3- Dados dos períodos diurno e noturno — Ciências Contábeis 46

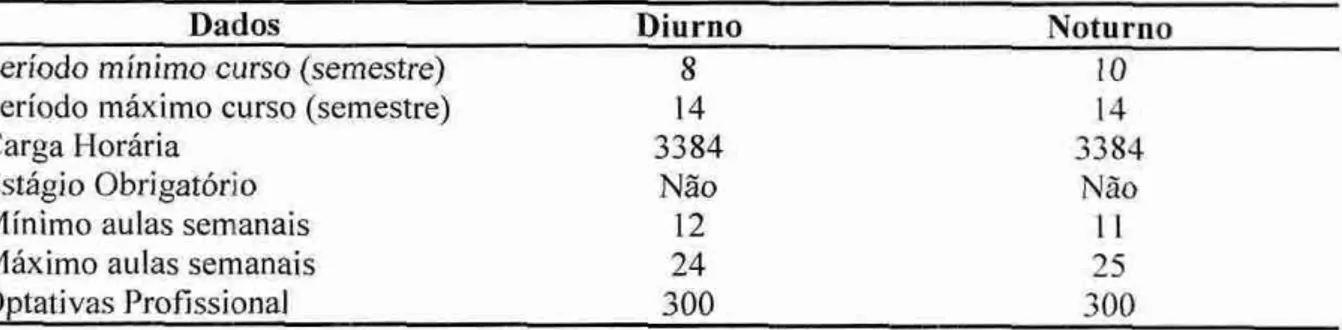

Tabela 4 - Dados dos períodos diurno e noturno — Ciências Econômicas 48

Tabela 5— Divisão das disciplinas do curso de Administração por área de conhecimento 51

Tabela 6— Divisão das disciplinas do curso de Ciências Contábeis por área de conhecimento 53 Tabela 7— Divisão das disciplinas do curso de Ciências Econômicas por área de conhecimento 56

Tabela 8 - Sexo dos egressos 58

Tabela 9 - Data inicial do curso dos egressos 59

Tabela 10 - Data de conclusão do curso dos graduados. 60

Tabela 11 - Motivos apontados pelos egressos para escolherem seus cursos de graduação 61

Tabela 12 - Total dos egressos analisados que tem formação técnica 63

Tabela 13 - Total dos egressos que possuem outra graduação concluída ou em formação 64

Tabela 14 - Período no qual os egressos fizeram seus cursos. 64

Tabela 15 - Total de egressos que trabalhavam antes de entrar no curso 65

Tabela 16 - Total de egressos que ao entrar na graduação tinham urn trabalho que se

relacionava com o curso. 66

Tabela 17 - Setor da empresa no qual os egressos trabalhavam antes de ingressarem na

graduação. 67

Tabela 18 - Conhecimento preliminar que os egressos tinham antes de entrar no curso 68

Tabela 19 - Grau da expectativa que o curso atingiu para os egressos 69

Tabela 20 - Total de egressos que após formados fizeram algum curso de aperfeiçoamento

profissional • 70

Tabela 21 - Cursos de aperfeiçoamento realizados pelos egressos após a graduação 71

Tabela 22 - Total de egressos que possuem acesso a algum periódico relacionado ao curso 72 Tabela 23 - Total de recém-formados que possuem registro em seus conselhos profissionais 73 Tabela 24 - Notas dadas pelos egressos com relação a qualidade do curso dentro da UFSC 75

Tabela 25 - Total de egressos que estão trabalhando atualmente. 76

Tabela 26— Total dos egressos que têm seu trabalho relacionado com a sua profissão. 77

Tabela 27 Area de trabalho atual dos profissionais recém-formados pesquisados. 80

Tabela 28 - Departamento na empresa da ocupação atual do egresso 81

Tabela 29 - Análise da obtenção de melhor condição financeira e profissional pelos recém-

formados após a conclusão do curso superior. 86

Tabela 30 - Total dos cursos indicados pelos egressos caso fizessem outra faculdade 90

Tabela 31 - Total de Ferramentas utilizadas pelos egressos na execução de seus trabalhos 92

Tabela 32 - Atividades realizadas pelos egressos na execução de seus trabalhos 94

Tabela 33 - Localidades de origem dos egressos 96

INTRODUÇÃO I I

1.1 Tema e problema 11

1.2 Objetivos da pesquisa 12

1.3 Justificativa do estudo

1.4 Estrutura do trabalho 14

1.5 Metodologia lb

1.6 Limitações do estudo 18

2 FUNDAMENTAÇÃO TEÓRICA 20

2.1 Ciência Social — do rudimentar ao aprofundamento cientifico 20

2.2 História da contabilidade e diferenciação das funções do contador 22

2.3 A História da Contabilidade no Brasil 24

2.4 Escolas que influenciaram a contabilidade brasileira 26

2.5 0 contador contemporâneo e a contabilidade 29

2.6 Competitividade e oportunidade no mercado de trabalho 30

2.7 Contador na visão da legislação brasileira e dos órgãos regulamentadores da profissão 32

2.8 A influencia da universidade na formação de um profissional 34

3.0 FUNCIONAMENTO DAS GRADUAÇÕES PESQUISADAS 35

3.1 Aspectos Gerais da Graduação 35

3.2 A Graduação na UFSC 38

3.2.1 0 Curso de Administração 42

3.2.1.1 Campos de Atuação do Administrador 43

3.2.2 0 curso de Ciências Contábeis 44

3.2.2.1 Campos de Atuação do Contador 46

3.2.3 0 curso de Ciências Econômicas 46

3.2.3.1 Campos de Atuação do Economista 48

3.3 Análise curricular 50

3.3.1 Análise curricular do Curso de Administração 50

4 ANÁLISE E INTERPRETAÇÃO DOS DADOS 58

4.1 Sexo dos egressos 58

4.2 Data Inicial do curso dos egressos pesquisados 59

4.3 Data de Conclusão do curso dos egressos pesquisados 60

4.4 Motivos apontados pelos egressos para a escolha do curso 61

4.5 Egressos que possuem curso técnico 03

4.6 Total dos egressos que possui outra graduação concluída ou em formação 63

4.7 Período no qual os egressos fizeram seus cursos 64

4.8 Total dos egressos que trabalhavam antes de entrar no curso 65

4.9 Total dos egressos que tinham seus trabalhos relacionados ao curso antes de iniciá-lo 66

4.10 Setor da empresa no qual os egressos trabalhavam antes de ingressarem na graduação 67

4.11 Conhecimento preliminar que os egressos tinham dos seus cursos 68

4.12 Grau de expectativa atingido pelo curso 69

4.13 Total dos egressos que após formados fizeram algum curso de aperfeiçoamento

profissional 70

4.14— Cursos de aperfeiçoamento realizados pelos egressos após a graduação 71

4.15 Total de egressos que possuem acesso a algum periódico relacionado ao curso 71

4.16 Total de recém-formados que possuem registro em seus conselhos profissionais 73

4.17 Notas dadas pelos egressos com relação à qualidade do curso dentro da UFSC 75

4.18 Total dos egressos que estão trabalhando atualmente 76

4.19 Total dos egressos que têm seu trabalho relacionado com a sua profissão 77

4.20 Conhecimentos adquiridos no curso que são utilizados no trabalho 77

4.21 Conhecimentos adquiridos no curso que são aplicados na vida pessoal 79

4.22 Area de trabalho atual dos profissionais recém-formados pesquisados 80

4.23 Departamento na empresa da ocupação atual do egresso 81

após a conclusão do curso superior 86

4.27 Disciplinas e areas que na opinião dos egressos poderiam ser mais bem abordadas 88

4.28 Cursos indicados caso os egressos fossem fazer outra graduação 90

4.29 Total de ferramentas utilizadas pelos egressos na execução de seus trabalhos 92

4.30 Atividades realizadas pelos egressos na execução de seus trabalhos 94

4.31 Locais de origem dos egressos 96

4.32 Local de residência atual dos egressos 97

5 CONCLUSÕES E SUGESTÕES:

6 REFERÊNCIAS I 02

APÊNDICES I 05

Apêndice A — Questionário de Pesquisa I 0()

Apêndice B - Curriculo adaptado do curso de Ciências da Administração I 01)

Apêndice C - Currículo adaptado do curso de Ciências Contábeis t I I

Apêndice C-1 — Currículo novo adaptado do Curso de Ciências Contábeis I I 3

Apêndice D — Curriculo adaptado do curso de Ciências Econômicas I I 5

Apêndice E — Conhecimento adquirido no curso aplicado A. vida profissional I I 7

Apêndice F — Conhecimento adquirido no curso aplicado A. vida pessoal 1 19

Apêndice G — Cargos atuais dos egressos pesquisados 120

Apêndice H — Areas ministradas no curso mais utilizadas na vida profissional do egresso 122

Apêndice I — Áreas que deveriam ser mais bem abordadas no curso 124

Nesta seção, serão apresentados o tema e problema do objeto de estudo, seguidos dos

objetivos geral e específicos. Após, apresenta-se a justificativa, a metodologia e a limitação do

trabalho.

1.1 Tema e problema

Historicamente, as atividades do profissional contabilista sofreram diversas mudanças

no seu papel de atuação. Antigamente o contabilista era um profissional com formação técnica

que visava atender, principalmente, as exigências do fisco. Atualmente, o contador para entrar

no mercado de trabalho tem de possuir um curso superior, além de ser credenciado junto ao

Conselho Regional de Contabilidade - CRC, caso o profissional assine as demonstrações

financeiras.

Percebe-se que o mercado tem exigido contadores com conhecimentos

pluridisciplinares, além das práticas contábeis, com capacidade para fazer um planejamento

tributário para sua organização, projetar orçamentos, fornecer informações que atendam a

diretoria da empresa com técnicas de estatística, administrativa, pessoal e jurídica, além de

possuirem um domínio de softwares contábeis, financeiros e patrimoniais.

Para Marion (2002, p.28), "a função básica do contador é produzir informações úteis

aos usuários de Contabilidade para a tomada de decisões". Quanto aos usuários, são pessoas

fisicas e jurídicas que utilizam as informações da contabilidade, podendo ser internas ou

externas. Marion cita como internas os administradores e gerentes e como externas,

investidores, fornecedores de bens e serviços a crédito, bancos, governo, sindicatos e outros

Com todas essas transformações, é crucial que a formação profissional do contador

seja a mais completa possível. Assim, a universidade serve de alicerce para a construção de

um profissional que atenda As expectativas das organizações, além de mostrar ao futuro

contador onde buscar o conhecimento para sua atuação profissional.

0 desenvolvimento cientifico cada vez maior em conjunto com o crescimento

populacional tornou o mercado profissional brasileiro muito competitivo. Neste contexto,

fazer um curso superior é urn caminho adotado por pessoas que buscam um diferencial na

qualificação profissional e uma oportunidade privilegiada de ingresso no mercado de trabalho.

As melhores oportunidades, geralmente, são conquistadas pelos profissionais mais

capacitados. Neste quadro, um curso de graduação que qualifique o acadêmico, tomando-o

apto a competir é essencial para os profissionais que almejam as melhores vagas no mercado

de trabalho.

0 curso de Ciências Contábeis é urn dos mais procurados, visto que muitas são as

faculdades que estão oferecendo o curso em todo Brasil e, por conseqüência, muitos são os

profissionais graduados todos os anos. Segundo o Jornal do Conselho Federal de

Contabilidade (2002, p. 3), "existiam, até 2000, no Pais, 494 cursos de Ciências Contábeis,

assim distribuídos: 53 faculdades federais, 46 estaduais, 15 municipais, 225 particulares e 155

comunitárias". Segundo o mesmo jornal, existiam ate 2000, 126.616 matriculas nos cursos de

nível superior.

0 profissional contabilista, muitas vezes, acaba ocupando espaços também ocupados

por profissionais de outras áreas, especialmente economistas e administradores. Dentro da

universidade, os cursos de Ciências Contábeis, Administração e Economia possuem origens e

alicerces semelhantes, pois todos se incluem entre as ciências sociais por serem diretamente

Neste sentido, este trabalho visa demonstrar como os recém-formados em Ciências

Contábeis, Administração e Economia pela Universidade Federal de Santa Catarina estão,

atualmente, inseridos no mercado; se estão preparados para a competitividade do mercado,

quais suas maiores dificuldades, o que o mercado esta exigindo desses profissionais, quais são

os diferencias destes profissionais e, principalmente, quais são os principais nichos de

mercado de cada profissão.

A competência do profissional muitas vezes é demonstrada pela sua eficiência na

resolução de dificuldades em situações inusitadas, juntamente por qualidades e conhecimento

adquiridos dentro da academia e no próprio mercado de trabalho.

A universidade, ao formar seu plano de disciplinas, nem sempre leva em conta os

anseios e exigências do mercado. Assim, cabe ao profissional qualificar-se de modo a ser

competitivo e encontrar uma oportunidade que atenda suas expectativas.

Deste modo, o problema de pesquisa que se busca responder com o estudo 6: Qual o

perfil profissional dos egressos dos cursos de Ciências Contábeis, Administração e Economia da Universidade Federal de Santa Catarina?

1.2 Objetivos da pesquisa

0 objetivo geral desta pesquisa consiste em verificar o perfil profissional dos egressos

dos cursos de Ciências Contábeis, Administração e Economia da Universidade Federal de Santa Catarina.

No que concerne aos objetivos específicos busca-se o seguinte:

- Mostrar o perfil acadêmico dos recém-formados da UFSC, fazendo-se um estudo

sobre as disciplinas ministradas nos cursos através de seus currículos em comparação com as

- Apresentar as

áreas

de atuação dos formandos dos cursos de Ciências Contábeis,Administração

e

Economia,e

verificar asáreas

conhecidase

aprendidas na universidade maisexigidas no mercado de trabalho;

- Demonstrar as principais exigências

e

dificuldades enfrentadas pelos egressos nomercado de trabalho;

- Identificar

o

perfil profissional dos egressos dos cursos de Ciências Contábeis,Administração

e

Economia;- Localizar os nichos de mercado ocupados pelos egressos dos cursos de

Administração, Contabilidade

e

Economia.1.3 Justificativa do estudo

Na universidade, inúmeras são as pesquisas a respeito do perfil dos ingressantes nos

cursos, relatando

o

que os levou a fazero

curso, qual a perspectiva profissional futura, a suasituação sócio-econômica, entre outros aspectos. Porém, poucos são os estudos sobre

o

perfilprofissional dos recém-formados, a fim de demonstrar a situação do profissional no mercado

de trabalho,

e

menos ainda estudos comparando estes perfis. Então, toma-se importante fazerum estudo comparativo sobre o perfil dos egressos dos cursos do Centro Sócio-Econômico, a

fim de verificar os campos profissionais de ação dos recém-formados.

Segundo Lousada

e

Martins ( 2005, p.74):Existem poucas informações sobre os egressos dos cursos de Ciências Contibeis em nível de avaliação do curso, contribuição da formação acadêmica para a vida

profissional, absorção pelo mercado de trabalho, satisfação profissional, perfil do profissional etc., informações essas necessárias para uma avaliação da formação obtida e, consequentemente, para a melhoria do ensino. Essa "falta de informação" é, fortemente, derivada da inexistência de sistemas de acompanhamento de egressos por parte das IES I .

Utilizando-se os resultados da presente pesquisa, os potenciais alunos e os atuais

verificarão algumas lacunas nos cursos que poderão preencher, tanto em classe como

extraclasse, embora esses diferenciais sejam muitas vezes apreendidos pelo profissional

somente no mercado de trabalho. Já os Departamentos dos cursos poderão verificar, com base

nas respostas, quais Areas que poderão ser mais exploradas e fortalecidas dentro dos currículos

dos cursos e também quais as que estão sendo ministradas desnecessariamente.

Torna-se importante a Universidade verificar a situação profissional do aluno

recém-formado para analisar se está cumprindo os objetivos propostos. formando um profissional

qualificado e diferenciado dentro do mercado de trabalho.

Segundo Lousada e Martins (2005, p.74), "Se uma das finalidades da Universidade é

inserir na sociedade diplomados aptos para o exercício profissional, deve ter ela retorno

quanto à qualidade desses profissionais que vem formando, principalmente no que diz respeito

qualificação para o trabalho".

Portanto, no intuito de verificar a situação profissional dos egressos dos cursos de

Ciências Contábeis, Administração e Economia da Universidade Federal de Santa Catarina, as

dificuldades encontradas por eles, os anseios do mercado de trabalho e as perspectivas que o

mercado oferece, esta pesquisa buscará verificar e demonstrar com maior exatidão as áreas de

trabalho que estão sendo exploradas pelos recém-formados.

1.4 Estrutura do trabalho

A presente monografia está estruturada em cinco capítulos. No primeiro capitulo —

de tema e problema, objetivos da pesquisa, justificativa do estudo. a estrutura do trabalho. a

metodologia aplicada e as limitações do estudo.

No segundo capitulo — Fundamentação Teórica - aborda-se as literaturas especializadas

no tema, verificando-se o que dizem os experts nos assuntos ligados As pesquisas

bibliográficas e aos assuntos pertinentes a este estudo. Trata-se de conteúdos ligados A

contabilidade e ao mercado de trabalho, possuindo corno tópicos os seguintes: Ciência Social

— do rudimentar ao aprofundamento cientifico; história da contabilidade e diferenciação das

funções do contador; a história da contabilidade no Brasil; escolas que influenciaram a

contabilidade brasileira; o contador contemporâneo e a contabilidade; competitividade e

oportunidade no mercado de trabalho; o contador na visão da legislação brasileira e dos órgdos

regulamentadores da profissão; e a influência da universidade na formação de um profissional.

No terceiro capitulo — 0 funcionamento das Graduações Pesquisadas - aborda-se um

breve histórico e a estrutura dos cursos em estudo, sendo composto de: Aspectos Gerais da

Graduação, A Graduação na UFSC, 0 curso de Administração, 0 Curso de Ciências

Contábeis, O curso de Ciências Econômicas, Análise Curricular dos Cursos.

O quarto capitulo - Análise e Interpretação dos Dados - mostra o resultado da pesquisa

realizada, abordando todas as questões contempladas no questionário de

pesquisa.

Nestetópico encontra-se o resultado da aplicação do questionário, analisando-se questão por questão

as respostas recebidas.

O quinto capitulo - Conclusões e Recomendações - refere-se ao resultado obtido da

pesquisa. Seguem-se as Referencias consultadas, que serviram de base para elaboração do

1.5 Metodologia

Para atingir o objetivo proposto nesta monografia, foi realizada uma pesquisa

cientifica, que, segundo Gil (1996, p. 19), "6 o procedimento racional e sistemático que tem

como objetivo proporcionar respostas aos problemas que são propostos". Também para

Lakatos (1986, p. 44), "significa muito mais do que apenas procurar a verdade: é encontrar

respostas para questões propostas, utilizando métodos científicos".

Esta pesquisa possui a forma de pesquisa descritiva e quantitativa, visto que foi

utilizada uma amostragem para encontrar o perfil do recém-formado na UFSC. A pesquisa

quantitativa visa demonstrar as características de um grupo através do estudo de vários

indivíduos do grupo.

Segundo Lakatos e Marconi (1991, p. 187), as pesquisas quantitativo-descritivas:

(...) consistem em investigações de pesquisa empírica cuja principal finalidade é o delineamento ou análise das características de fatos ou fenômenos, a avaliação de programas, ou o isolamento de variáveis principais ou chaves. Qualquer um desses estudos pode utilizar métodos formais, que se aproximam dos projetos experimentais, caracterizados pela precisão e controle estatisticos, com a finalidade de fornecer dados para a verificação das hipóteses. Todos eles empregam artificios quantitativos tendo por objetivo a coleta sistemática de dados sobre populações, programas, ou amostras de populações e programas. Utilizam várias técnicas como entrevistas, questionários, formulários etc. e empregam procedimentos de amostragem.

Para Lakatos e Marconi (1990, p.19), "a pesquisa descritiva delineia o que 6: aborda

tam bém quatro aspectos: investigação, registro, análise

e

interpretação de fenômenos atuais,objetivando o seu funcionamento no presente".

As pesquisas quantitativo-descritivas subdividem-se, sendo este, um estudo de

descrição de população. Lakatos e Marconi (1991, p. 187) conceituam estudo de descrição de

população como os que:

aspectos qualitativos, como atitudes e opiniões, empregam escalas que permitem a

quantificaglo.

Em alguns aspectos a pesquisa aprofunda-se sobre alguns temas, caracterizando-se

também por traps de pesquisa exploratória, que "têm como objetivo proporcionar mais

familiaridade com o problema, com vista a torná-lo mais explicito ou construir hipóteses".

(GIL, 1996, p. 45).

Ao se referir A. pesquisa exploratória, Beuren (2003, p. 80) destaca que "uma

característica interessante da pesquisa exploratória consiste no aprofundamento de conceitos

preliminares sobre determinada temática não contemplada de modo satisfatório

anteriormente".

Para dar suporte ao objetivo proposto para este trabalho foi realizada uma pesquisa de

levantamento que, segundo Silva (1966, p. 48), ocorre "quando a pesquisa envolve a

interrogação direta das pessoas cujo comportamento se deseja conhecer".

Depois de coletar, ler e analisar os materiais bibliográficos pertinentes a este trabalho

foi elaborado e aplicado um questionário (Apêndice A) que, segundo Lakatos e Marconi

(1991, p. 201), "é um instrumento de coleta de dados, constituída por uma série ordenada de

perguntas, que devem ser respondidas por escrito e sem a presença do entrevistador".

O questionário contou com perguntas abertas e fechadas sobre o assunto pesquisado.

Para Lakatos e Marconi (1991, p. 201), perguntas abertas "são as que permitem ao informante

responder livremente, usando linguagem própria, e emitir opiniões"; seguindo o raciocínio das

autoras,

as perguntas fechadas são aquelas para as quais o informante escolhe sua resposta emalternativas já pré-fixadas.

O questionário foi aplicado aos graduados dos cursos de Ciências Contábeis,

Após a devolução dos questionários devidamente preenchidos, foi feita a compilação

dos dados e posteriormente a análise estatística, através da utilização de planilhas eletrônicas e

de um software estatístico. Através das respostas coletadas chegou-se a características e

conclusões sobre o perfil do recém-formado, verificando-se se está trabalhando na área do

curso concluído, qual sua posição dentro da organização em que trabalha, quais as criticas

positivas e negativas em relação ao curso, chegando-se A conclusão de quais áreas devem ser

mais exploradas pelos acadêmicos para melhorar a performance profissional e também pelos

departamentos e coordenadorias de cada curso.

1.6 Limitações do estudo

0 Centro Sócio-Econômico da UFSC é formado pelos cursos de Administração,

Economia, Ciências Contábeis e Serviço Social. Este trabalho irá focalizar aspectos gerais do

curso de Ciências Contábeis, por ser a formação obtida, e entrará sempre que se achar

necessário, em aspectos ligados aos cursos de Administração e Economia.

0 curso de Serviço Social não foi objeto de estudo, por ser entendido que em regra os

nichos de mercado ocupados pelos assistentes sociais não estão diretamente ligados aos outros

profissionais do CSE, porém é evidente que com alguns setores acabam se inter-relacionando.

Na parte da pesquisa, a população consultada foi obtida através do DAE, cujo cadastro

existente referia-se A entrada dos egressos na instituição. Durante a aplicação do questionário

observou-se que grande parte dos dados da população analisada encontrava-se incompletos e/

ou desatualizados, o que ocasionou dificuldades de acesso aos egressos.

Durante boa parte da realização da pesquisa, os servidores da UFSC estavam

que serviria como base para o desenvolvimento deste trabalho; com isso as referências de

2 FUNDAMENTAÇÃO TEÓRICA

Neste capitulo apresentam-se aspectos relevantes do estudo monográfico, com base em

estudos de autores renomados das Areas abordadas.

2.1 Ciência Social — do rudimentar ao aprofundamento cientifico

A partir do momento da invenção da escrita na antiga Suméria em 4.000 A.C. , a

história da humanidade passou a sofrer transformações rápidas; houve o surgimento da figura do líder racional, um líder que não necessitava da força bruta para influenciar sua comunidade. Posteriormente, com o advento do processo de globalização, iniciado na época das grandes navegações, na idade moderna, o mundo passou a viver um processo de choques de cultura, em que conhecimentos adquiridos em todas as regiões do mundo convergiram e acabaram alavancando em muitos setores o desenvolvimento.

Atualmente, com a dita hegemonia norte-americana, quase todas as Areas de

conhecimento seguem suas linhas e correntes de pensamento, existindo a busca por padronizações e, quem sabe, um dia, a unificação das Areas de conhecimento cientifico em

todo mundo.

Tanto a contabilidade como a administração e a economia tiveram seus alicerces fundamentados em experiências empíricas, e os conhecimentos, por serem muito mais baseados em experiências, variavam de região para regido, o que com a evolução científica e a maior integração foi-se modificando e criando uma base cientifica similar entre os povos.

Atualmente, os três cursos são acima de tudo baseados em técnicas e procedimentos, cada qual com suas particularidades, fazendo parte, portanto, de ciências distintas. Por técnica

forças naturais, baseado no conhecimento da natureza e colocado a serviço da satisfação das necessidades humanas".

A Contabilidade, a Administração e a Economia, atualmente, são definidas por muitos

autores e pelo próprio Ministério da Educação e Cultura - MEC - como pertencentes As

ciências sociais, porém é evidente que existem outros autores que conceituam essas três

ciências em outras divas. Neste estudo entende-se que as três ciências pertencem As ciências

sociais. Por ciência entende-se, segundo Santos apud Schmidt (1990), "(...) todo conhecimento

que se deduz pela razão, portanto, reflexivo, sustentado na realidade lógica".

Santos (2004, p.26) discorre sobre a relação entre a contabilidade e a ciência social:

A natureza social da contabilidade traduz-se na preocupação pela compreensão da maneira com que os indivíduos ligados a área contábil criam, modificam e interpretam os fenômenos contábeis, sobre os quais informam seus usuários; representa a realidade que deve ser observada por esse ramo de conhecimento humano(...)

Para o MEC, através de seu sitio eletrônico, fazem parte das ciências sociais os cursos

de Administração, Ciências Contábeis, Ciências Econômicas, Ciências da Informação,

Comunicação Social, Hotelaria, Serviço Social, Secretariado Executivo e Turismo.

Toda ciência é fundamentada em um objetivo e objeto, Santos (2004, p.25) assim os

descrevem:

O objetivo é a preocupação em distinguir a característica comum ou as leis gerais que regem determinados eventos. Objeto em sentido lato é tudo aquilo a que dirige o ato consciente de um sujeito. Em sentido restrito, objeto significa não toda ou qualquer ação conhecida ou desejada, mas unicamente aquela que está diante do sujeito, com independência deste e à qual este se deve amoldar.

Para Santos (2004, p. 28), "0 objeto formal da contabilidade é o Patrimônio das

entidades em seus aspectos qualitativos e quantitativos". Em relação ao objetivo, define-o

como sendo "fornecer informação como suporte A tomada de decisão tanto dos usuários

Já tendo a definição do objetivo da contabilidade, é importante ressaltar a função

básica do profissional contabilista que, para Marion(2002, p. 28):

(...) é produzir informações úteis aos usuários da Contabilidade para a tomada de decisões. Ressalta-se, entretanto, que, em nosso pais, em alguns segmentos da nossa economia, principalmente na pequena empresa, a função do contador foi distorcida (infelizmente), estando voltada exclusivamente para satisfazer as exigências do fisco.

importante que a mentalidade dos empresários brasileiros, juntamente com a dos

órgãos que representam a classe contábil nos diferentes níveis, amadureça e comece a

enxergar a contabilidade não somente como ferramenta para atender as exigências do fisco,

mas também como uma ferramenta essencial que serve de controle patrimonial, de base para

relatórios evidenciam os aspectos positivos e negativos da organização, ajudando na

otimização dos recursos e alavancagem operacional e financeira da empresa.

Hoje em dia, é consenso afirmar entre os estudiosos em contabilidade que esta se trata

uma ciência factual social, uma vez que possui os requisitos básicos para ser considerada

como tal. Mesmo que a contabilidade não tenha seus elementos ligados diretamente aos

elementos sociais, uma vez que o fator social cruza com os interesses da contabilidade, através

dos fenômenos econômicos ela torna-se social. (SANTOS, 2000, p.26).

2.2 História da contabilidade e diferenciação das funções do contador

Historicamente, são inúmeros os relatos de controle de bens em civilizações há pelo

menos 4.000 A.C., na região da Mesopotamia. Para ludicibus (1997, p.30), "o homem

primitivo, ao inventariar o nCtmero de instrumentos de caça e pesca disponíveis, ao contar seus

rebanhos. ao contar sua ânforas de bebidas, já estava praticando uma forma rudimentar de

Mesmo sendo algo rudimentar, sem a utilização de critérios científicos, já havia a preocupação

do controle do patrimônio.

Dois fatos foram essenciais para a evolução da contabilidade: o primeiro foi o

surgimento da escrita, quando o homem começou a adotar símbolos universais para

representar objetos, números, facilitando o controle dos bens. 0 segundo foi o surgimento da

moeda; esta foi considerada a grande impulsionadora das práticas de controle no passado, pois

através dessa ferramenta foi possível mensurar com mais exatidão os bens. Para ludicibus

(1997, p31), "o "homem contador" põem em ordem , classifica, agrega e inventaria o que o

"homem produtor", em seu anseio de produzir". Com o advento da moeda, no final do período

feudal e inicio do renascimento cultural, o homem sentiu uma maior necessidade de efetuar

operações comerciais e para isso tinha de dispor de controles e registros mais eficazes dessas

operações.

Segundo ludicibus (1997, p.31),

(...) a Contabilidade teve seu florecer, como disciplina adulta

e

completa, nas cidades italianas de Veneza, Genova, Florença, Pisa e outras. Estas cidades e outras da Europa fervilhavam de atividade mercantil, econômica e cultural, mormente a partir do século XIII até o inicio do século XVII. Representavam o quede mais avançado poderia existir, na época, em termos de empreendimentos comerciais e industriais incipientes.

Neste processo de transformação mercantil, econômica e cultural o Frei Lucca Pacioli

escreveu o Tractatus de Computis et Scripturis, o primeiro documento escrito que cria regras e

métodos do que hoje se chama contabilidade.

Com o passar dos anos houve o desenvolvimento e aprimoramento de técnicas e

procedimentos, onde várias escolas foram se destacando como referências na area da

contabilidade. Pode-se citar as escolas administrativa, personalista, veneziana, matemática,

alemã, patrimonialista, italiana e norte-americana.

Em um primeiro momento, as escolas europeias de contabilidade, especialmente a

o passar das décadas e contando com a influência econômica, a escola norte-americana passou

a influenciar a contabilidade e a estrutura dos órgãos de contadores em praticamente todo

mundo.

2.3 A História da Conta blue/ode no Brasil

Mundialmente, a ciência contábil adquiriu e seguiu influência e interferência social e

política das formas de governo predominante em cada nação ao longo de sua história, ou seja,

a contabilidade tende a seguir em seus princípios e leis as doutrinas dos regimes

preponderantes dos 'Daises em que estão inseridos. Em suma, não interessa qual a estrutura

administrativa do pais, sempre de algum modo existe um controle no qual a contabilidade é

essencial, sejam em um pais capitalista, um comunista ou até mesmo no que se denomina

agora de socialismo comercial, o que varia são as formas de contabilizar, onde o registro do

patrimônio e suas variações continuam sendo essências.

Sendo assim, para se fazer uma análise sobre a história da contabilidade no Brasil é

interessante comentar a situação política e econômica período a período. Atualmente o Brasil

caracteriza-se por ser um pais em processo de desenvolvimento, ainda dependente de divisas

oriundas de outros países, portanto existe uma pressão indireta de empresas e investidores

internacionais na padronização da contabilidade nacional com padrões de outros países.

A contabilidade brasileira surgiu e cresceu inspirada nas principais correntes mundiais,

tendo sua história uma forte influência do poder legislativo nacional. A contabilidade refletiu

ao longo dos anos as diversas formas de poder nacional, desde o período regencial, quando a

família real portuguesa veio morar no Brasil, até os dias atuais. Tão isso é verdade que

contemporaneamente a contabilidade comercial se inspira na Lei 6.404/76. tal como a

Segundo Schmidt (2000, p. 205), sobre uma manifestação da contabilidade no Brasil:

Uma das primeiras manifestações contábeis brasileiras ocorreu no reinado de D. Joao VI. Quando da instalação de seu governo provisório, em 1808, como relata Gomes

(1956, p.19), foi publicado um alvará obrigando os Contadores Gerais da Real Fazenda a aplicarem o método das partidas dobradas na escrituração mercantil.

Este relato demonstra em primeiro lugar que já no século XIX falava-se em

contabilidade no Brasil Colônia, e naquela época o contador já estava A mercê de decisões de

terceiros para exercer sua função. Existe também nesta citação a curiosidade de que o método

das Partidas Dobradas não foi introduzido no Brasil pela classe contábil.

A Legislação nacional, através da edição do Código Comercial Brasileiro em 1850, foi

o propulsor do desenvolvimento contábil brasileiro. Para Schmidt (2000, P. 205), "Esse código

instituiu a obrigatoriedade da escrituração contábil e da elaboração anual da demonstração do

balanço geral, composta dos bens, direitos e obrigações das empresas comerciais", sendo

importante mencionar que este código comercial foi parcialmente revogado em 2000 com a

edição do Novo Código Civil. Outro fator interessante desta citação diz respeito A elaboração

da Demonstração do Balanço Geral, o que basicamente foi o primeiro passo do Balanço

Patrimonial elaborado atualmente.

A contabilidade no Brasil, historicamente possui suas transformações baseadas em

mudanças legais, pois o poder legislativo possui papel crucial. Neste aspecto existe a falha dos

órgãos representativos dos contabilistas em atuar mais ativamente, como ocorre em outros

países, formalizando documentos sobre aspectos contábeis e tributários das organizações,

repassando-os aos representantes do poder legislativo nacional, podendo manter assim uma

relação mais estreita com esse poder.

A contabilidade brasileira no inicio do século XX possuía a Escola Européia de

Contabilidade como referência; neste contexto surgiu em 1902 a Escola de Comércio MA/arcs

2.4 Escolas que influenciaram a contabilidade brasileira

Atualmente o Brasil possui um pouco mais de 500 anos de existência, onde passou de

uma colônia de exploração a partir do dito "descobrimento" para um pais independente e

democrático com um mercado consumidor de aproximadamente 170 milhões conforme o

ultimo senso divulgado pelo Instituto Brasileiro de Geografia e Estatística — IBGE.

Durante esse período de 500 anos o mundo sofreu inúmeras transformações, dentre as

quais destaca-se o processo de globalização, e as grandes navegações realizadas por Espanha e

Portugal serviram de precursoras desse processo. Com isto, pode-se dizer que o Brasil de certa

forma é resultado do processo de globalização ou "mundialização", expressão utilizada por

muitos teóricos.

Neste período ocorreram no âmbito mundial a revolução comercial e industrial, duas

grandes guerras mundiais, inúmeros desenvolvimentos científicos, a troca de hegemonia

mundial da Europa para os Estados Unidos da América. No Brasil, no principio, havia a

dependência política para com Portugal. Posteriormente, com a independência, passou a

depender economicamente de outras nações, neste período adotou-se vários regimes politicos,

como o imperialismo, a ditadura militar e nas últimas duas décadas predomina a democracia.

Para Schmidt (2000) a contabilidade brasileira pode ser dividida em dois períodos

distintos, o primeiro antes de 1964, e o segundo após 1964, com o inicio do período da

ditadura militar.

Durante o primeiro período existe a influência da escola italiana (européia) e a

interferência da legislação nas práticas contábeis. Nesse período iniciou-se a organização em

classes pelos contabilistas e houve o surgimento das primeiras escolas e faculdades de

contabilidade. No inicio do século XX houve no contexto histórico a imigração européia,

negócios, o que explica o inicio da influência da escola européia no Brasil. Nessa época, o

centro politico-econômico do mundo estava todo na Europa.

A partir do final da 2° guerra mundial, os Estados Unidos da América começam a

surgir como pais hegemônico, e suas empresas multinacionais passam a se alastrar pelo

mundo, e junto com elas acaba existindo a pressão, até natural, do enquadramento da

legislação nos diversos 'Daises à legislação norte-americana.

Segundo Marion (2002, p. 33), "0 domínio da Escola Contábil Americana, iniciado

com a circular 179/72 do Banco Central, tornou-se evidente com o advento da Lei n° 6.404/76,

Lei das Sociedades por Ações, que passa a adotar uma filosofia nitidamente norte-americana".

Estas frases do professor Marion refletem o inicio do domínio norte-americano sobre a

contabilidade brasileira.

Convem mencionar que a contabilidade brasileira serve de referência mundial para a

contabilização em países com inflação alta. Para Schmidt (2000, p.208), "(...) a contabilidade

brasileira é reconhecida por sua contribuição no campo do tratamento da Contabilidade em

períodos de inflação alta, a chamada escola da correção monetária", sendo importante

mencionar que atualmente, no Brasil, está proibida a utilização de correção monetária na

contabilização do imobilizado e do capital das empresas, possivelmente devido ao fato da

inflação se encontrar controlada em um patamar relativamente baixo.

Seguindo a cronologia apresentada por Schmidt, a partir de 1964 vários são os acontecimentos que influenciaram a contabilidade no Brasil e a adoção da contabilidade

norte-americana como referencial.

Em primeiro lugar, o inicio do período militar no Brasil está associado à incapacidade

do controle da inflação no Brasil pelos governos civis, como cita Doupnik (apud Schmidt,

o Ativo Imobilizado em contrapartida As contas de capital. A partir de 1964, a Universidade de

São Paulo — USP começa a utilizar a escola americana como referencial.

Em 1964, a contabilidade no âmbito público teve publicada a Lei 4.320/64, lei que

serve de base até hoje para a contabilização dos entes públicos no Brasil. Muitas leis foram

criadas posteriormente a esta, porém nenhuma conseguiu substitui-la integralmente devido a

seu excelente conteúdo.

Nesse período houve outras importantes transformações para a contabilidade nacional,

como a edição da Circular n° 178, emitida pelo Banco Central, na qual somente os contadores

podem ter registro para atuar como Auditores Independentes. Também surgiram os Princípios de Contabilidade Geralmente Aceitos, as normas e os procedimentos de auditoria.

Em 1976, foi editada a Lei 6.404/76 — Lei das Sociedades por Ações, uma lei que

visava criar condições favoráveis ao desenvolvimento do mercado de capitais que naquela

época se iniciava. A Lei 6.404/76 também criou a Comissão de Valores Mobiliários — CVM,

órgão que controla as operações do mercado de capitais.

Com a Lei das Sociedades por Ações, a escola norte-americana se consolida como

referencial para a formação da doutrina e da prática contábil brasileira. Schmidt (2000, p.213)

enfatiza que: "Essa lei procurou criar a estrutura jurídica necessária ao fortalecimento do

mercado de capitais de risco no Pais, imprescindível à sobrevivência da empresa privada na

fase atual da economia brasileira".

Na década de 80, surgem as Normas Brasileiras de Contabilidade — NBC, essenciais

para os procedimentos de auditoria e os Princípios Fundamentais de Contabilidade,

2.5 0 contador contemporâneo e a contabilidade

0 contador possui papel fundamental no contexto das organizações. Cabe a ele orientar

as atividades contábeis na entidade, devendo planejar, supervisionar e orientar a execução com

eficiência e respeitando a fidedignidade e os prazos de entrega da informação. De nada adianta

a entrega de um relatório com prazo vencido, quando a informação não é mais pertinente.

Para Marion (1996, p.14):

O profissional contábil enfrenta constantes desafios e pressões. Conflitos de demanda, solicitações imprevisíveis e coincidências de prazo limite para o término de serviços são exemplos de situações que ele tell de administrar. Isto requer habilidade e critério para selecionar e assumir prioridades dentro das limitações de tempo e recursos.

0 contador contemporâneo deve dominar praticas ligadas às Areas de recursos

humanos e relacionamento com as pessoas, por ser uma profissão que trabalha diretamente

com terceiros, sejam clientes, membros da organização, fiscais ou quaisquer interessados nas

informações contábeis. Cabe ao contador ser claro, convincente e coerente nas suas atitudes,

no deixando dúvidas acerca de suas decisões.

Para uma melhor postura do profissional contábil, o Conselho Federal de Contabilidade

elaborou o Código de Ética Profissional do Contabilista — CEPC, através da Resolução CFC

N° 803/96, cujo art. 1° rege: "tem por objetivo fixar a forma pela qual se devem conduzir os

contabilistas, quando no exercício profissional".

Muitas vezes, os contabilistas não conhecem e acabam não seguindo as normas do

código de ética, criando situações que prejudicam a imagem profissional do contador, da

organização e acima de tudo da profissão contábil.

Com a utilização dos procedimentos previstos no código de ética, o contador no seu

dia-a-dia acaba agindo de maneira transparente, com ações e decisões que não causam

profissional ou a qualquer usuário da informação contábil. Lisboa (1997. p.58) explana sobre o

assunto:

Um código de ética pode ser entendido como uma relação das práticas de comportamento que se espera sejam observadas no exercício da profissão. As normas do código de ética visam ao bem estar da sociedade, de forma a assegurar a lisura dos procedimentos de seus membros dentro e fora da instituição.

Sendo assim o profissional deve conhecer e executar as normas estabelecidas pelo

órgão representante de sua profissão.

Cabe ressaltar que o código de ética não mostra como se comportar em situações

especificas, como explica Lisboa (1997, p.118):

Não existe um código de ética geral para os comportamentos e decisões empresariais. Assim, médicos, engenheiros, contadores, advogados etc. dispõem de seus próprios códigos e as empresas têm encaixado princípios que julgam adequados e úteis em seus processos e que se tornam parte de seu próprio manual de conduta ética.

Por último, várias vezes, os conceitos relacionados com a ética estão envolvidos em

critérios subjetivos, devendo o profissional trabalhar com coerência, objetividade e

transparência para preservar seu nome e o da classe contábil corno um todo.

2.6 Competitividade e oportunidade no mercado de trabalho

Com o passar dos anos, a função do contador foi sofrendo alterações profundas; os

departamentos contábeis tiveram seus quadros pessoais reduzidos com o aprimoramento

tecnológico: computadores interligados em rede, softwares contábeis praticamente completos

e planilhas eletrônicas convivem diariamente com os profissionais contábeis em suas

atividades.

Os lançamentos que eram feitos manualmente em slips passaram a ser

computadorizados, alimentando toda a empresa e tornando o lançamento contábil mecânico -

automático. Atualmente existem sistemas que possibilitam que o lançamento de uma operação

disponibilizado para a contabilidade, facilitando e reduzindo o serviço do departamento

contábil. Com isso, apesar da redução de pessoal nos departamentos contábeis, o contador

passou a dispor de um tempo maior para atividades gerenciais.

Os fabricantes de programas contábeis têm que criar sistemas de contabilidade que

atendam As necessidades dos usuários. Para Marion (2002, p. 224), o sistema de contabilidade

é um:

(...) conjunto de atividades contábeis compatíveis que vai desde a compreensão da atividade empresarial (necessária para elaborar um plano de contas adequado), passando pela análise e interpretação de cada fato contábil isoladamente, a sua contabilização, até à elaboração das Demonstrações Financeiras, sua análise, interpretação e recomendações para aperfeiçoar o desempenho da empresa.

O conhecimento de informática é essencial para um contador. Atualmente grande parte

dos sistemas funcionam em rede, guias de arrecadações são preenchidas pela internet,

declarações de tributos são emitidas via on-line, tal como DACON, DCTF, DIPJ, entre outras.

Cabe ressaltar que a Receita Federal está tentando uniformizar seu sistema para que todas as

informações sejam preenchidas via on-line. Talvez futuramente as receitas federal e dos

estados em conjunto com as secretarias municipais de finanças possam ter bancos de dados

unificados, facilitando assim as informações, tanto ao fisco como para contadores e

contribuintes.

Neste sentido, Wemke e Lembeck (2002, p.75) lembram que:

0 atual estagio de desenvolvimento das tecnologias da informação permite afirmar que a internet permanecerá interferindo ao cotidiano de todos por muito tempo. Os impactos no campo contábil já se fazem sentir de maneira inequívoca, especialmente no que se refere is possibilidades de divulgar informações financeiras via internei.

Segundo o Conselho Federal de Contabilidade (1996, p.88), "84% dos contabilistas

brasileiros utilizam a informática, sendo que, em geral, o conhecimento e o uso desse

instrumental é maior entre os jovens e, em especial, entre os contadores". Vale lembrar que

essa pesquisa foi realizada há oitos anos e que atualmente é praticamente impossível achar um

Segundo Hermes (1986, p.254),

(...)da evolução da escrituração primitiva para o conjunto das atividades técnicas e

cientificas que presentemente abarcam a contabilidade, objetiva pôr em relevo o

aprofundamento crescente das especializaçôes contábeis, e que, necessariamente, haveriam de exigir desdobramento progressivo nos curriculos do ensino.

Cabe ressaltar que hoje as universidades dispõem de disciplinas introdutórias de

fo rm ática, de laboratórios onde os alunos podem familiarizar-se com os computadores e corn

os programas.

Outra modificação importante no cotidiano do contador é que as organizações, devido

competitividade de mercado, começam a procurar especialistas em planejamento tributário,

passando a reduzir de forma legal a carga tributária. Outras formas de consultoria também já

fazem parte da vida profissional do contador, tal como consultoria de custos e de setor pessoal.

2.7 Contador na visão da legislação brasileira e dos órgãos regulamentadores da

l)10 fissão

Atualmente a contabilidade possui vários órgãos que regulamentam a profissão e as

normas de contabilidade, a fim de uniformizar as regras e praticas contábeis. Os órgãos que

regulamentam a profissão de contador devem procurar preocupar-se com o contador desde o

ingresso na universidade, até o profissional com anos de experiência, com estímulos a cursos

de aperfeiçoamentos, palestras, incentivos a estágios na area, na defesa dos profissionais, na

exigência de postura profissional.

A Legislação Brasileira prevê que cabe ao Conselho Federal de Contabilidade - CFC -

regulamentar a profissão dos contabilistas. Cabe ao CFC elaborar as resoluções que devem ser

O CFC é responsável também pela emissão das NBCs, que subdvidem-se em Normas

Brasileiras de Contabilidade Profissional — NBC-P e Normas Brasileiras de Contabilidade

Técnica — NBC T.

As NBC P referem-se aos profissionais, são as normas que os contabilistas devem

respeitar e executar, regulamentam a conduta profissional e as atividades da profissão contábil

e as que delas derivam, regulando sobre as exigências que cada atividade exige.

As NBC T dispõem sobre as técnicas, sobre normas que devem ser atendidas pelos

contadores a fim de criar uma uniformização nas atividades dos profissionais contábeis. São as

normas que indicam os critérios de contabilização, onde lançar as operações conforme o tipo

de estabelecimento, etc.

Em cada estado, existe a presença do Conselho Regional de Contabilidade. Dos órgãos

que representam o contabilista, o CRC é o mais visível aos olhos dos profissionais,

principalmente por ser o órgão que emite o registro profissional, o contador restringe muito

suas atividades na área contábil. Para receber o registro profissional o contador deve realizar

um prova para verificar seus conhecimentos. Esta prova recebeu o nome de "exame de

suficiência", atualmente tal exame esta suspenso por uma liminar por ser somente uma

resolução do CFC; cabe salientar que o projeto de lei para transformar o exame de suficiência

em obrigatório foi aprovado no Congresso Nacional e está aguardando sanção do presidente da

república, algo similar ao exame da Ordem dos Advogados do Brasil.

Além de regulamentar a profissão, o CRC também acompanha as responsabilidades e deveres do profissional contábil. Cabe ao CRC manter cursos de atualização constante para os

profissionais contábeis, fiscalizar a atuação de empresas e escritórios de contabilidade,

devendo agir de forma ética, sem interesses de terceiros, para sempre elevar o nome da

2.8 A influência da universidade na formação de um profissional

Com a competitividade mais crescente no mercado de trabalho, as pessoas acabam

forçadas a se qualificar, para se tornarem competitivas e aptas a disputar um lugar

privilegiado. Um caminho para alcançar um diferencial no mercado de trabalho é a conclusão

de um curso superior, no qual devem quali ficar-se dentro de uma área para se tomarem

mão-de-obra especializada.

Uma vez concluída

a

graduação, o mercado ainda está muito competitivo, e osprofissionais procuram se especializar em uma Area dentro da sua graduação. Marion (2002)

cita algumas areas que podem ser escolhidas pelo profissional contábil: contador, auditor

interno, auditor independente, auditor financeiro, perito contábil, consultor contábil, professor

de contabilidade, pesquisador contábil, cargos públicos, cargos administrativos.

Uma vez escolhida a area do contador, cabe ao profissional adquirir ao longo de sua

vida profissional e acadêmica diferenciais para ocupar as melhores vagas dentro do mercado

de trabalho. Dentro da universidade, o acadêmico possui disciplinas introdutórias em todas as

Areas, porém cabe a ele, em estudos paralelos, ou no mercado de trabalho, aperfeiçoar-se para

se tornar especialista. Neste sentido, disciplinas de outros cursos são consideradas diferenciais

a serem dominadas pelo contador, tais como: estatística, administração, matemática financeira,

3.0 FUNCIONAMENTO DAS GRADUAÇÕES PESQUISADAS

Neste item serão apresentados os aspectos gerais da graduação, a graduação na UFSC,

as especificações de cada curso e uma analise da grade curricular.

3.1 Aspectos Gerais da Graduação

Como já mencionado, o objetivo principal deste trabalho é verificar o perfil

profissional dos recém-formados nos cursos do Centro Sócio-Econômico da UFSC, sendo um

dos objetivos secundários discutir o papel da universidade através dos currículos dos cursos

em estudo na formação do profissional, partindo do pressuposto de que os atuais profissionais

passaram pela etapa da graduação, quando doaram alguns bons anos para concretizarem seus

objetivos, e com isso agregaram conhecimentos. Dentro desta explanação torna-se necessário

dissertar mais sobre o ensino de graduação — ensino superior.

Segundo o dicionário Aurélio (1988, p 259), graduação é "ato

ou

efeito de graduar(-se)"; pelo mesmo dicionário graduar é "tomar grau universitário". Este conceito "frio" do

dicionário não retrata o que é a graduação, um período que contempla noites sem dormir, fins

de semana dedicados aos estudos, com duração minima de 4 a 5 anos, cerca 2.500 horas de

dedicação aos cursos com o objetivo de conclui-los. E. um período de crescimento pessoal,

elevação cultural, desgaste físico e emocional, quando se adquire conhecimento nas mais

diversas Areas. Mesmo com toda a dificuldade é uma época recordada por todos que passaram

por essa etapa do conhecimento, da evolução intelectual.

Segundo Kunz (apud Lousada e Martins, 2005):

Universidade são mais amplos do que aqueles esperados pela maioria dos agentes presentes no mercado de trabalho. Por outro lado, a Universidade não pode se manter independente daquilo que lhe dá a razão de existir: a formação de novos profissionais.

Analisando a citação acima, é nítido o problema vivido pelo ensino de terceiro grau: de

um lado está a formação do cidadão, do profissional com conhecimentos nas mais variadas

áreas, com urna formação social, já de outro lado esta a necessidade do mercado de trabalho

por um profissional especialista em sua area — o chamado expert. Dentro desta relação, as

universidades e seus cursos passam a montar seus currículos de disciplinas emaranhados nesta

relação: profissional com conhecimentos amplos X profissional especialista.

Adentrando esta questão polêmica, cabe aos cursos tentar nos seus currículos formar

um profissional que alie ao mesmo tempo o conhecimento especifico de sua área com a visão

de mundo, visão sócio-política do contexto em que vive o profissional e o ser humano como

um todo.

Este estudo abordará e analisará as grades curriculares dos cursos de Ciências da

Administração, Ciências Econômicas e Ciências Contábeis da UFSC, usando como base os currículos dos cursos nos quais os formandos de 2004/1 e 2004/2 utilizaram, os quais

atualmente ainda estão em vigor.

As faculdades e universidades se multiplicam ano a ano no Brasil, constituindo-se

muitas vezes em instituições sérias, fundamentadas em projetos sólidos nos quais os

acadêmicos adquirem profundos conhecimentos profissionais e até mesmo pessoais: porém

muitas vezes as instituições de ensino acabam por não atender suas premissas básicas. A

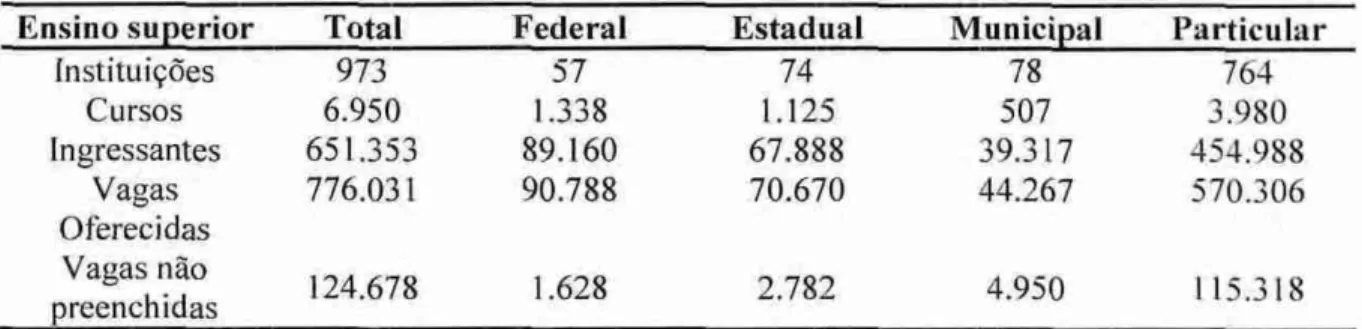

Tabela 1: Levantamento de Ensino Superior no Brasil - 1998

Ensino superior Total Federal Estadual Municipal Particular

Instituições Cursos Ingressantes

Vagas Oferecidas Vagas não preenchidas

973 6.950 651.353 776.031

124.678

57 1.338 89.160 90.788

1.628

74 1.125 67.888 70.670

2.782

78 507 39.317 44.267

4.950

764 3.980 454.988 570.306

115.318 Fonte: INEP/MEC — dados referentes a 1998

A tabela transcrita acima, extraída do Plano Nacional da Educação, retrata a realidade

do ensino de terceiro grau em 1998, mas poucos fatos a modificaram. Segundo o Plano

Nacional de Educação (2002, p.58), aprovado pela lei 10.172/2001, "A educação superior

enfrenta, no Brasil, sérios problemas, que se agravarão se o Plano Nacional de Educação não

estabelecer uma política que promova sua renovação e desenvolvimento", pois conforme

dados do próprio documento, 1,5 milhão de estudantes concluem o ensino médio no mesmo

período. Partindo-se do pressuposto de que 1,5 milhão concluíram o ensino médio e que 776

mil vagas eram oferecidas, já em 1998, se tinha um déficit de cerca de 700 mil vagas se todos

os alunos quisessem ingressar em um curso superior.

No Brasil, inúmeras são as faculdades que se criaram nos últimos anos. A educação de

terceiro grau, com a aprovação da Lei de Diretrizes e Bases da Educação Nacional, em 1996,

excluiu do Estado a obrigação do ensino superior, sendo que o ensino fundamental ficou sendo

obrigação do município e o ensino médio dos estados.

Segundo o Plano Nacional de Educação (2002, p 62):

Sobre os cursos em análise, Ciências da Administração, Ciências Contábeis e Ciências

Econômicas, no Brasil até meados do século XX as três ciências eram contempladas de forma

única nas academias de terceiro grau; não havia distinção entre os profissionais e suas areas de

atuação. Até o ano de 1945 já existiam universidades no Brasil, porém não havia distinção

entre os três cursos. Sanson (2004, p. 4) aborda o marco inicial da separação das três ciências:

A eliminação dessas restrições de acesso e o reconhecimento dos cursos de ciências

econômicas como universitários iriam ocorrer em 1945. Nessa época, já havia faculdades na área, mas os cursos ainda eram um misto de direito, contabilidade, administração e economia, voltados para estudantes de tempo parcial. Com a reforma, os cursos superiores comerciais ganharam o status de nível universitário e

tiveram um reforço no poder dos órgãos fiscalizadores profissionais.

A separação dos cursos nessa data foi de fundamental importância para o progresso e

desenvolvimento das três ciências, pois seus pesquisadores puderam dedicar-se

exclusivamente

a

evolução e aprofundamento das técnicas de suas areas.Outro fator importante, mencionado por Sanson, diz respeito aos órgãos fiscalizadores

profissionais e as entidades de classe, pois uma vez separados os cursos, passou a haver uma

maior facilidade no desenvolvimento e criação dos conselhos regionais, sindicatos e demais

entidades de classe.

3.2 A Graduação na UFSC

A história da UFSC começa em 1932 com a criação da Faculdade de Direito.

Primeiramente a faculdade era autônoma e a partir da criação das faculdades de outros cursos

surgiu a idéia de unir todas as faculdades em torno de uma única instituição, no caso uma

universidade, por ser esta capaz, além de incorporar várias Areas de ensino, contemplar

A Lei 3.849, de 18 de dezembro de 1960, criou a Universidade de Santa Catarina, que

contemplava as Faculdades de Direito, Medicina, Farmácia, Odontologia, Filosofia, Ciências

Econômicas, Serviço Social e Escola de Engenharia Industrial, as quais já existiam e foram

reunidas em uma (mica instituição, que foi oficialmente instalada em 12 de março de 1962.

Hoje com a nomenclatura de Universidade Federal de Santa Catarina, ocupa uma Area

doada pelo governo do estado de Santa Catarina em 1961, sobre a qual a instituição de ensino,

em sitio eletrônico, destaca:

Numa área de aproximadamente 18 milhões temos 1.020.769 metros quadrados de área construída e 17.058.143 fora do campus. A UFSC apresenta 595.870 de área construída em edificações, sendo que 274.523 encontra-se no campus. A esta área do "campus" foram acrescidos dois milhões de metros quadrados representados por manguezais que servem para a pesquisa e preservação de espécies marinhas. Através de um convênio com o Ministério da Marinha, a UFSC, em 1979, obteve a concessão da Ilha de Anhatomirim, com uma area de 45.000 metros quadrados, onde está instalada a Fortaleza de Santa Cruz.

Através destes dados, verifica-se a dimensão do tamanho e da importância da entidade,

e ainda de acordo com o mesmo sitio eletrônico, sobre a estrutura de ensino atual:

A UFSC possui 57 Departamentos e 2 Coordenadorias Especiais, os quais integram 11 Unidades Universitárias. São oferecidos 39 Cursos de Graduação com 52 Habilitações nos quais estão matriculados 38.323 alunos. Oferece ainda, 26 cursos de Doutorado, 104 cursos de Mestrado e 88 Especializações.

Com seus cursos de graduação, mestrado e doutorado a UFSC acaba justificando a sua

criação, seja pela formação de profissionais qualificados no âmbito do mercado nacional, seja

no respeito que adquiriu ao longo dos anos por outras instituições de ensino, pois seus cursos

são muitas vezes reconhecidos entre os melhores do Brasil. A Universidade Federal de Santa

Catarina tem por finalidade: