Alhaisen inflaation vuoksi on mahdollista, että Ruotsin keskuspankin toimet ovat johtaneet virallista tavoitetta alhaisempaan inflaatiotasoon. Tulosten mukaan Ruotsin keskuspankin implisiittinen inflaatiotavoite olisi ollut viime vuosina selvästi alle kahden prosentin tavoitetason, mikä kyseenalaistaa Ruotsin keskuspankin julkisen läpinäkyvyyden.

JOHDANTO

Luvussa tarkastellaan talouden tasapainoa ja tasapainon muutoksia eri taloustilanteissa ja esitetään yksinkertaistettu malli keskuspankin rahapolitiikan instrumentista. Lisäksi luvussa tarkastellaan tarkemmin, miten inflaatiotavoitepolitiikka toimii inflaatiosokkien aikana keskuspankin pyrkiessä tasapainottamaan inflaatiota ja tuotantokuilua.

HISTORIAKATSAUS

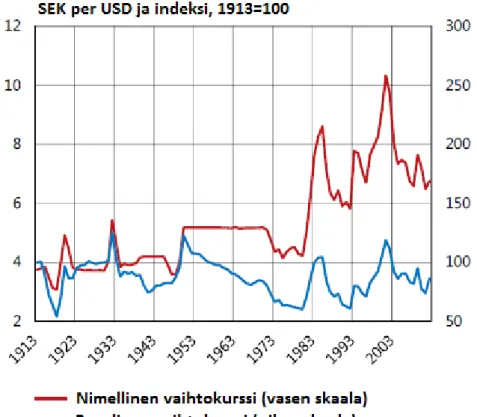

Kuvassa 6.6 on esitetty korjaamaton inflaatio-odotus inflaatio- ja likviditeettipreemion suhteen sekä tila-avaruusestimaatin ja yhtälön (6.2) tuloksena saatu inflaatio-odotus korjattuna preemioiden suhteen. Mallin (2) estimoitujen parametrien ̂ (vakio) ja ̂ (viivästynyt inflaatio) avulla voidaan laskea Ruotsin keskuspankin implisiittinen inflaatiotavoite.

MARKOTEOREETTISTA PERUSTAA

Hitaan hintasopeutumisen malli

Yksinkertaistamisen vuoksi näiden yritysten tuotannon oletetaan olevan luonnollisella tasolla, jolloin yritykset asettavat hintansa muiden yritysten odotettuihin hintoihin perustuen, eli If s kuvaa hitaasti muuttuvien hintojen edustamien yritysten osuutta ja osuutta. joustavilla hinnoilla toimivista yrityksistä saadaan yleinen hintataso.

Phillips-käyrä inflaatio-odotuksella

Sääntö rahapolitiikan valinnalle

Yhtälö (3.7) on suhde tuotantokuilun ja inflaation poikkeamien tavoitearvoista, ja se on sopusoinnussa rahapolitiikan kanssa, jonka tavoitteena on minimoida tuotannon ja inflaation vaihtelut. Lisäksi on mahdollista tutkia, miten sekä yleisön inflaatio-odotukset että keskuspankin inflaatiotavoite reagoivat taloussokkeihin ja kuinka inflaation ja tuotannon volatiliteetti riippuu keskuspankin painotuksesta niiden välillä.

Tasapaino ja sen muutokset

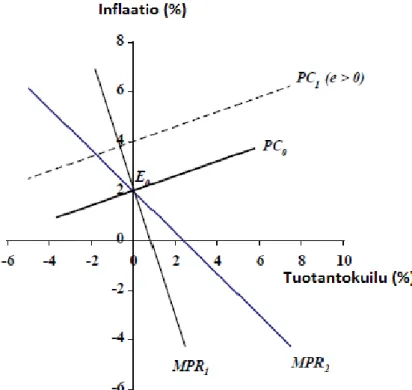

Yleisön inflaatio-odotusten lasku siirtää PC-käyrää alaspäin ja uusi pitkän aikavälin tasapaino löytyy pisteestä E2, jossa tuotanto on täystyöllisyydessä ja inflaatio keskuspankin tavoitetasolla. Ajatellaan esimerkiksi negatiivista inflaatioshokkia pitkän aikavälin tasapainotaloudessa, jossa inflaatio laskee jokaisen inflaatio-odotuksen ja yleisön tuotantokuilun arvon myötä.

Keskuspankin rahapolitiikkainstrumentti

MPR2-käyrän tapauksessa inflaatioshokin vaikutuksesta inflaatio kiihtyy vähemmän ja tuotanto laskee enemmän kuin tilanteessa, jossa keskuspankki painottaa tuotantoa enemmän. Negatiivisen inflaatiosokin aikana inflaatiota rakastava keskuspankki (MPR2) sallii tuotannon nousta enemmän pitääkseen inflaation vaihtelut alhaisina.

Inflaatiotavoitepolitiikan erityiskysymyksiä

- Inflaatiotavoitepolitiikan läpinäkyvyys

- Keskuspankki ja yleisön inflaatio-odotuksiin vaikuttaminen

- Inflaation ja tuotantokuilun tasapaino keskuspankin ongelmana

- Ennakoiva viestintä

Yön yli -koron muutosten vaikutus kuluttajien päätöksiin riippuu siitä, kuinka hyvin koronmuutokset vaikuttavat muihin rahamarkkinahintoihin, kuten pitkiin korkoihin, pääomahintoihin ja valuuttakursseihin. Vaikka rahamarkkinahinnat ovat sidoksissa lyhyisiin korkoihin, joihin keskuspankin toiminta vaikuttaa, näiden muiden omaisuuserien hintoja muokkaavat odotukset lyhyistä koroista kuukausia tai jopa vuosia eteenpäin. Walsh (2003) liittyy luvun 3 teoreettiseen osaan ja esittää kolme tapaa, joilla inflaatiotavoitepolitiikka voi vaikuttaa lyhyen aikavälin valintaan inflaation ja tuotantokuilun välillä.

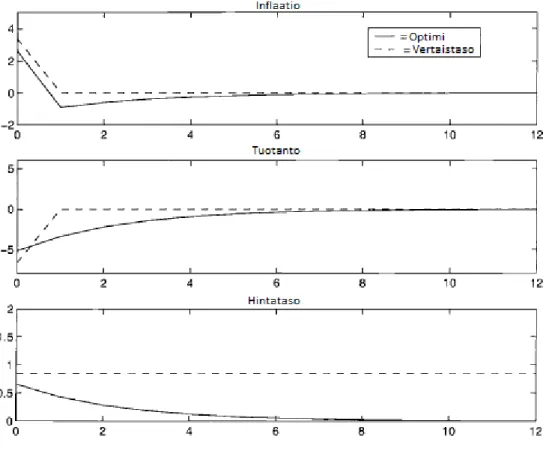

Tällöin inflaatioshokki vaatii aluksi suurempaa tuotannon vähentämistä huolimatta siitä, että sekä hintatason alkunousu että hintatason nousu pitkällä aikavälillä ovat suurempia kuin optimitilanteessa. Tämä optimaalinen tavoitekriteeri osoittaa, että oletetun inflaation poikkeamat pitkän aikavälin tavoitetasosta tulisi hyväksyä, jos poikkeamat ovat verrannollisia tuotantokuilun odotettavissa olevaan supistumiseen aikana, jolloin hintojen odotetaan nousevan. Keskeinen kysymys on, mikä on odotettu riittävän suuri muutos tuotantokuilussa, jolloin jonkinlainen poikkeama pitkän aikavälin inflaatiotavoitteesta on perusteltua.

Rahapolitiikan vakauttavat tavoitteet tulisi ottaa paremmin huomioon suunniteltaessa ja verrattaessa talouden lyhyen ja keskipitkän aikavälin kehityskulkuja. Pitkät korot ovat tärkeässä roolissa säästämistä, kulutusta ja investointeja koskevassa päätöksenteossa ja siten hintojen ja inflaation kehityksessä koko taloudessa. Tarjoamalla systemaattista tietoa politiikan instrumenttien tulevista suunnista keskuspankki voi vaikuttaa vahvemmin markkinoiden odotuksiin tulevista lyhyistä koroista.

Onko inflaatiotavoitepolitiikalla ollut merkitystä?

Inflaatiotavoitepolitiikan vaikutus inflaatiotasoon

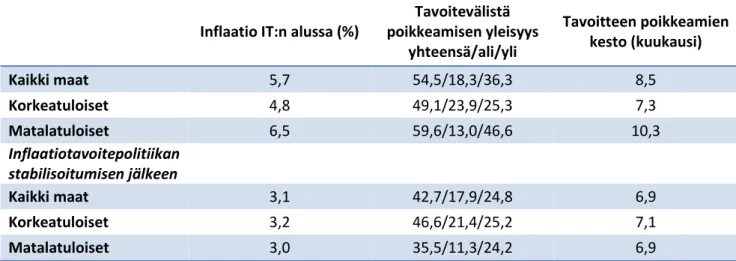

Tutkimuksen lopputuloksena Ball ja Sheridan teoriassa, että inflaatiotavoitteen politiikkaa noudattavien maiden inflaation lasku ei olisi johtunut inflaatiotavoitteesta, vaan inflaation lähentymisestä keskitasolle. Hyvönen (2004) ei löytänyt tutkimuksessaan vastaavaa lähentymistä ennen 1990-lukua, mutta totesi, että inflaatiokonvergenssiilmiö olisi huomion arvoinen 1990-luvulla.

Inflaatiotavoitepolitiikan vaikutus inflaatio-odotuksiin

Case Ruotsin keskuspankki

Ruotsin tilanne

Svensson (2013b) ehdottaa, että alhainen inflaatiotaso on johtanut selvästi korkeampaan työttömyysasteeseen verrattuna tilanteeseen, jossa keskimääräinen inflaatiotaso olisi ollut tavoitetasolla. Nykyaikaisen rahapolitiikan perusoletus ja inflaatiotason määrittely on pystysuora Phillips-käyrä, eli inflaatiolla ja työttömyydellä ei pitkällä aikavälillä ole riippuvuussuhdetta. Jos toisaalta inflaatio-odotukset ovat vahvasti ankkuroituja inflaatiotavoitteeseen, myös tilanteessa, jossa inflaatio on selvästi tavoitetason alapuolella, Phillips-käyrä kääntyy alaspäin.

Lähes rationaalisten inflaatio-odotusten mukaan, kun inflaatiotaso poikkeaa vain vähän nollasta, suuri osa yksityisestä sektorista käyttäytyy ikään kuin inflaatiotaso olisi nollassa. Ruotsin tapauksessa lähes rationaaliset odotukset tarkoittaisivat, että nolla-ADP-inflaation sijaan, jolloin keskimääräinen inflaatio poikkeaisi vain vähän keskuspankin 2 %:n tavoitteesta, suuri osa. yksityinen sektori toimisi ikään kuin inflaatio olisi tavoitetasolla. Tavoitetasolta alaspäin siirryttäessä käyrä siirtyy nyt oikealle, ja lopulta kääntyy takaisin pitkän aikavälin luonnolliselle tasolle muodostaen oikealle osoittavan kyhmyn.

Jos inflaatio-odotukset ovat samat kuin inflaatiotavoite, ensi vuoden odotettu hintataso on sama kuin nykyinen hintataso plus inflaatiotavoite. Jos ensi vuoden inflaatio on kuitenkin tavoitetason alapuolella, myös hintataso jää odotetun tason alapuolelle, jolloin reaalipalkat ovat tavoitetason yläpuolella. Svensson (2013b) vertaa esimerkiksi Ruotsin tilannetta Pohjois-Amerikkaan ja Kanadaan, joissa inflaatio on onnistuttu pitämään 2 prosentin tavoitetasolla samana ajanjaksona (USA:n keskuspankilla ei ole selkeää tavoitepolitiikkaa inflaatiolle). , mutta jotkut osapuolet epäilevät, että keskuspankin oletettu tavoite on noin 2.

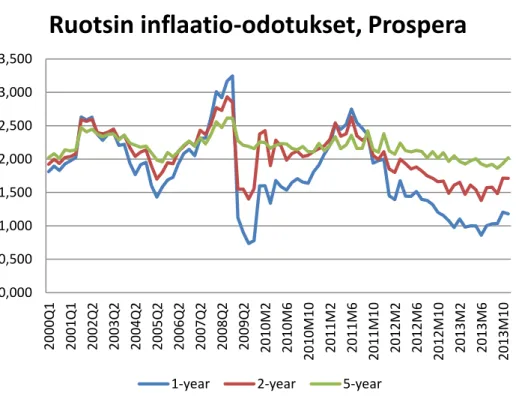

Yleisön inflaatio-odotukset Ruotsissa

Vuonna 2007 alkaneen subprime-kriisin vaikutukset inflaatio-odotuksiin voidaan nähdä yhden ja kahden vuoden inflaatio-odotusten hetkellisenä laskuna selvästi alle 2 prosentin tavoitetason. Tutkimusten tuottamia inflaatio-odotuksia on kuitenkin kritisoitu muun muassa siitä, että inflaatio-odotukset eivät välttämättä heijasta vastaajien todellisia inflaatio-odotuksia. Jonssonin ja Österholmin (2009) tekemän tutkimuksen mukaan Prosperan tuottamien kyselyjen inflaatio-odotukset eivät ole puolueettomia, kuten oletus vastaajien rationaalisista odotuksista vaatisi.

Toinen yleisesti käytetty menetelmä inflaatio-odotusten määrittämiseen oli vähentää inflaatioon indeksoidun joukkovelkakirjalainan tuotto (Treasury Inflation-Protected Security, TIPS) samanpituisesta nimellistuottoisesta joukkovelkakirjasta. Ruotsin valtion inflaatioindeksillä olevien joukkovelkakirjalainojen kysyntä on varsin vähäistä, joten lainoista johdetut inflaatio-odotukset eivät välttämättä kuvasta markkinoiden inflaatio-odotuksia riittävän luotettavasti. Tässä tapauksessa inflaatio-odotusten laskennassa käytettyyn yhtälöön (6.1) lisätään arvio laskentahetken reaalikurssin poikkeamasta sen tasapainoarvosta (RERdiff).

Käyttämällä Yhdysvaltain rahamarkkinoita tällä tavalla voidaan kiertää inflaatio-odotusten laskennassa Ruotsin inflaatioindeksoidun joukkovelkakirjamarkkinoiden alhaisen likviditeetin aiheuttama ongelma. Ruotsin inflaatio-odotukset tällä kaudella riippuvat siis vain Yhdysvaltain joukkolainojen tuotoista sekä Ruotsin ja USA:n koroista. Joukkovelkakirjamarkkinoiden arbitraasimahdollisuudet tarkoittaisivat sitä, että joukkovelkakirjalainojen hintaeroja ei voitaisi hyödyntää tehokkaasti markkinoiden inflaatio-odotusten hallinnassa.

Rahamarkkinoiden inflaatio-odotusten korjaaminen inflaatio- ja asd asd asd asad asd

- Aikariippumaton inflaatiotavoite

- Aikariippuvainen inflaatiotavoite

Oletetaan, että inflaatio-odotusten (spreadin) ero inflaatioindeksillä indeksoitujen joukkolainojen ja Clevelandin arvioiden välillä johtuu suurelta osin likviditeettiriskistä. Cleveland Fed kuvaa seuraavan regressioyhtälön inflaatio-odotusten eron (inflaatioindeksillä indeksoiduista joukkovelkakirjoista johdettujen inflaatio-odotusten ja Clevelandin arvioiden välinen ero) ja likviditeettipreemion välillä. 6.3) jossa LP on likviditeettipreemio laskettuna 10 vuoden ensi- ja jälkimarkkinalainojen tuottojen erotuksena. Yhtälössä (6.13) se mittaa inflaatioriskin harhaa, ja muu yhtälö mittaa likviditeettiriskin harhaa. Cleveland FED) Yhtälön (6.3) avulla on mahdollista säätää Yhdysvaltain rahamarkkinoiden inflaatio-odotuksia inflaatioon ja likviditeettiriskipreemioon.

Arvioinnin tuloksista voidaan johtaa Ruotsin rahamarkkinoiden inflaatio-odotuksia, kun yhtälön (6.2) kannattavuusinflaatio korjataan vakuutusmaksujen suhteen. Yhtälö (6.3) estimoidaan tässä työssä tila-avaruusmuodossa, jotta mallin parametrien muutosta ajan myötä voidaan tutkia. Kabundi ja Schaling (2013) tutkivat Etelä-Afrikan keskuspankin implisiittistä inflaatiotavoitetta ja inflaatiotavoitteen uskottavuutta yksinkertaisella mallilla, jossa oletetaan, että yleisön inflaatio-odotukset ovat riippuvaisia keskuspankin eksplisiittisestä inflaatiotavoitteesta ja todellisesta inflaatiotasosta.

Tarkastellaan luvun alussa esitettyä havainto- ja tilayhtälöillä muodostettua tila-avaruusjärjestelmää, kun , missä on havaintojen lukumäärä. Aikasarjakontekstissa, mikäli malli voidaan esittää tila-avaruusmuodossa, varianssimatriisin käänteismatriisilla on erityinen laaturakenne, jolla logaritminen uskottavuusfunktio voidaan laskea Kalman-suodattimen avulla seuraavassa muodossa: 6.12) missä on Kalman-suodattimen tuottama ennustevirhe, kun siirrytään askeleen eteenpäin, ja on sen varianssi arvojen kanssa ja on tuntemattomien parametrien vektori, josta ennustevirhe ja riippuvat. SsfPack on joukko C-ohjelmointikielen rutiineja, joita voidaan käyttää tila-avaruusmallien arvioimiseen ja joka on yhteensopiva Ox-ympäristön kanssa.

Ruotsin keskuspankin inflaatiotavoitteen uskottavuus

- Anti-inflatorinen uskottavuus

- Anti-deflatorinen uskottavuus

Svenssonin (1993) alkuperäisessä työssä odotettua reaalikorkoarviota lähestyttiin puhtaasti takautuvasti, jossa tulevaa reaalikorkoa arvioitiin kokonaan jälkikäteen reaalikoron avulla. Inflaation jälkeisten odotusten ja rahamarkkinoiden inflaatio-odotusten lisäksi kyselytuloksia voidaan käyttää myös uskottavuuden mittaamiseen. Ruotsin valtionlainat ovat lyhimmät saatavilla olevat kahden vuoden maturiteetilla, jolloin uskottavuustestit tehtiin Prosperan selvitysten tuottamien kahden vuoden inflaatio-odotusten perusteella.

Rahapolitiikka on inflaation vastaista uskottavaa, kun. ja sen 95 %:n luottamusväli käyttäen termiinireaalikorko-odotuksia. Kriisin jälkeen inflaation vastainen uskottavuus palautuu suhteellisen nopeasti ja uskottavuus säilyy käytännössä katsauskauden loppuun asti. Tulokset sekä jälkikäteen inflaatio-odotuksista että rahamarkkinoiden inflaatio-odotuksista tukevat vahvasti tätä näkemystä, ainakin inflaation vastaisen uskottavuuden osalta.

Ruotsin tapauksessa inflaation vastaista uskottavuutta kiinnostavampi tutkimuskohde on antideflaatio-uskottavuus, kun otetaan huomioon Ruotsin matala reaaliinflaatio. Koska Ruotsi on pitkään kärsinyt alhaisesta inflaatiosta, on mahdollista, että yleisö epäilee rahapolitiikan kykyä toimia deflaatiota estävällä tavalla. Kuvassa 6.13 on esitetty reaalikorko-odotusten perusteella lasketut arvot ja sen luottamusvälit.

Syitä Ruotsin keskuspankin tiukalle rahapolitiikkalinjalle

Vuonna 2007 alkaneen finanssikriisin jälkeiset deflaatiopaineet heijastuvat tilapäisesti myös yleisön deflaatiota vastustavaan uskottavuuteen vuonna 2009. Alkuvuodesta 2012 alkanut tasainen inflaatiotason lasku ja sitä tukenut keskuspankkipolitiikka ovat anti- myös deflatorinen uskottavuus tahraantui. Normaaliin rahapolitiikkaan verrattuna tiukempi rahapolitiikka aiheuttaa hitaan nimellisen kokonaisvelan laskun, mutta nopeamman nimellishintatason ja BKT:n laskun.

Tämän seurauksena reaalivelka ja velkasuhde BKT:hen kasvavat lähivuosina normaalin (löysän) rahapolitiikan käytössä, ja tämä kasvu on lähes yhtä nopeaa kuin nimellisen hintatason lasku. ja BKT. Nimellisen kokonaisvelan hidas väheneminen tarkoittaa, että muutokset reaalivelassa ja velkasuhteessa BKT:hen ovat hitaampia kuin hintatason ja nimellisen BKT:n muutokset. Reaalivelka ja velkasuhde BKT:hen nousevat normaalitason yläpuolelle lähes yhtä nopeasti ja yhtä nopeasti kuin hintataso ja nimellinen BKT laskevat pysyvästi.

Hintojen ja nimellisen BKT:n saavuttaessa uudet pohjat reaalivelka ja velkasuhde alkavat hitaasti supistua normaalille tasolle lähivuosina. Ruotsin keskuspankki on puolustanut tiukkaa rahapolitiikkaa sillä perusteella, että löysempi rahapolitiikka johtaisi kotitalouksien velan kasvuun suhteessa BKT:hen ja velan suhde käytettävissä oleviin tuloihin. Svenssonin mukaan Ruotsin keskuspankki ei kuitenkaan ole esittänyt analyysiä, joka voisi tukea tiukan rahapolitiikan käyttöä, ja tiukan rahapolitiikan käyttöä pidetään itsestäänselvyytenä.

Yhteenveto

Työn tavoitteena oli mallintaa näiden palkkioiden suuruutta saldoavaruusestimaatiolla, jotta niiden vaikutus joukkovelkakirjalainoihin perustuviin inflaatio-odotuksiin voitaisiin poistaa. Mallin avulla halusimme myös saada tietoa implisiittisen inflaatiotavoitteen muutoksista ajan myötä, mikä oli mahdollista tilatilan arvioinnin avulla. Ruotsin keskuspankin uskottavuus on inflaatiota hillitsevästi hyväksytty lähes koko tarkastelujakson ajan jälki- ja ennakkotilanteessa sekä mielipidemittausten avulla.

Yleisesti ottaen Ruotsin keskuspankin toimintaa voidaan pitää inflaation vastaisena uskottavuutena yleisön näkökulmasta, mutta antideflaatiosta katsottuna rahapolitiikka ei ole julkisuudessa täysin uskottavaa. Päättäjän uskottavuuden mittaaminen: Englannin keskuspankki "hauskoina" ja "ei niin hauskoina" aikoina. Inflaatiotavoitteen vaikutus odotetun inflaation käyttäytymiseen: todisteita 11 maan paneelilta.

The New York Times, http://krugman.blogs.nytimes.com ppp-and-japanese-inflation-expectations- extremely-wonkish/?_r=1. Federal Reserve Bank of New York, http://libertystreeteconomics.newyorkfed.org/2013/04/japanese-inflation-expectations-revisited.html. How did we get to inflation targeting and where are we going now.