L'impact de la qualité de l'audit externe sur la liquidité des titres des sociétés cotées tunisiennes. En effet, la liquidité augmente avec la durée de la relation d'audit entre « BIG » et. Cependant, très peu d’études se sont intéressées à la relation entre la qualité de l’audit externe et la liquidité des titres (Schauer, 2002 ; Miller et Riedl, 2002 ; Almutairi, Dunn et Skantz, 2006 ; Ascioglu et al. 2005).

Dunn et Mayhew (2004) soutiennent que la spécialisation sectorielle des cabinets d'audit améliore la qualité des informations comptables fournies par les cabinets. Schauer (2002), étudiant le phénomène de spécialisation sectorielle des cabinets d'audit, prédit que cela a un effet positif sur la qualité de l'audit et la liquidité des titres.

Durée de la relation d’audit et liquidité

Ils sont donc particulièrement compétents dans ce domaine et sont donc susceptibles de fournir une qualité de service relativement élevée. Cette approche vise à réduire l'asymétrie de l'information et à permettre aux investisseurs d'ajuster leurs distributions de probabilité subjectives. La demande de titres augmente et les titres deviennent plus liquides (Diamond et Verrecchia, 1991 ; Kim et Verrecchia, 1994 ; Leuz et Verrecchia, 2000 et Bushee et Leuz, 2005).

En effet, les agents non informés sont assurés que leurs intérêts seront protégés et non expropriés par les actionnaires majoritaires en présence d'un audit de meilleure qualité. Par conséquent, les agents non informés seront incités à négocier les titres de l’entreprise, ce qui entraînera une amélioration de la liquidité des titres. De même, Almutairi, Dunn et Skantz (2006) constatent que la spécialisation sectorielle des cabinets d’audit réduit les problèmes d’écart de prix et d’asymétrie de l’information et améliore la liquidité des titres.

En examinant la relation entre la durée de la relation d'audit et la liquidité des titres, Almutairi, Dunn et Skantz (2006) prédisent que la durée de la relation d'audit augmente le problème d'asymétrie de l'information et élargit l'écart de prix. En outre, la relation positive entre la durée de la relation d'audit et la fourchette de prix augmente avec l'ancienneté de l'auditeur non spécialisé. Ainsi, les auteurs concluent que la durée de la relation d'audit réduit la liquidité des titres.

ANALYSE EMPIRIQUE DE LA RELATION ENTRE LA QUALITÉ D’AUDIT ET LA LIQUIDITE DES TITRES

Méthodologie

- Échantillon et collecte des données

- Mesures des variables

Pour ce faire, il appelle un double prix : le prix offert (bid price) auquel il est prêt à acheter et le prix demandé (ask price) auquel il est prêt à vendre, on mesure donc la fourchette de prix relative (spread) de la manière suivante. À ce titre, une variable muette est utilisée pour représenter la réputation et la taille du cabinet d’audit. On s'attend à une relation positive entre la variable liée au choix du cabinet d'audit et la liquidité des titres.

Nous nous attendons à une relation positive entre la spécialisation du secteur des auditeurs et la liquidité des titres. TAILLE : La taille de l'entreprise est mesurée par le logarithme de la capitalisation boursière de clôture de l'année qui est égal au cours de clôture de l'année multiplié par le nombre total de titres de l'entreprise i. Ils seront donc amenés à rechercher une meilleure qualité d’audit (Copley & al, 1995 ; Abbott et Parker, 2000 ; Lennox (2004)) et par conséquent l’asymétrie d’information qui caractérise leur titre sera réduite.

Nous nous attendons à une relation positive entre la taille de l'entreprise et la liquidité de ses titres. Dès lors, l’augmentation du volume des transactions entraîne un déséquilibre important de la bourse et génère des coûts supplémentaires qui doivent être compensés par l’élargissement de la gamme. De leur côté, Gopinath & Krishnamurti (2001) notent que l'impact du volume des transactions sur la fourchette de prix dépend de la taille de l'entreprise.

En effet, pour les petites et moyennes entreprises, où l'activité d'échange est essentiellement motivée par une information spécifique et dominée par des transactions réalisées par des initiés, l'augmentation du nombre de transactions s'accompagne le plus souvent d'un élargissement de la fourchette de prix en raison du problème de sélection adverse.

Résultats empiriques

- Statistiques descriptives et tests univariés

- Les tests sur données de panel

- Résultats de l’analyse multivariée

- Tests supplémentaires

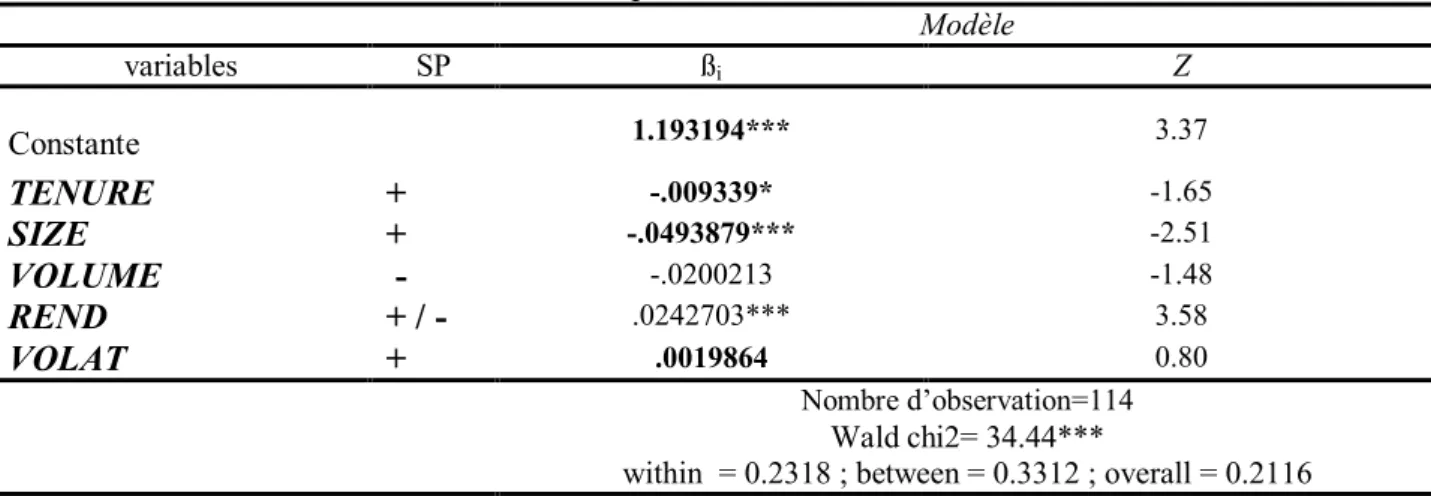

Les variables liées à la durée de la relation d'audit, à la volatilité des rendements et au rendement ont un effet négatif et significatif sur la liquidité des titres. Concernant la durée de la relation d'audit, les résultats de nos recherches montrent une association positive et significative avec la fourchette de prix. Notre interprétation de ce résultat est que, dans le contexte tunisien, la durée de la relation d'audit a un effet négatif sur la liquidité des titres.

En outre, dans le contexte tunisien, il a été démontré que la durée de la relation d'audit réduit l'indépendance de l'auditeur, augmente le problème d'asymétrie de l'information et, par conséquent, réduit la liquidité du marché boursier. La durée de la relation d'audit affecte la perception qu'a l'investisseur de la qualité de l'audit. Les recherches réalisées à ce jour sont unanimes quant à l'impact de la durée de la relation d'audit sur la qualité du service de l'auditeur externe.

Ensuite, nous testerons notre modèle d'étude en introduisant la durée variable de la relation d'audit (TENURE) uniquement sur les sociétés auditées pour les différents types de cabinets d'audit identifiés. Les résultats montrent que la durée de la relation d'audit des spécialistes est corrélée positivement et significativement à la liquidité des titres, et que la durée de la relation d'audit des non-spécialistes est corrélée négativement et significativement à la liquidité des titres. La durée de la relation d'audit a ainsi une influence positive sur la perception qu'ont les investisseurs de la qualité de l'audit.

De plus, la durée de la relation d’audit « BIG » est positivement et significativement corrélée à . En conclusion, les tests complémentaires montrent que l’impact négatif de la durée de la relation d’audit sur la liquidité est différent entre auditeurs spécialisés et non spécialisés et auditeurs BIG et non-BIG. En effet, la liquidité augmente avec la durée de la relation d'audit « BIG » et « spécialiste » et diminue avec la durée de la relation d'audit pour les non-BIG et les non-spécialistes.

CONCLUSION, SYNTHESE ET CONTRIBUTION

Nombre de cohortes : 34, Nombre d'observations : 170, Nombre d'années : 7. Les coefficients d'estimation linéaire (ßit) et les coefficients de régression (statistique Wald chi2 'z') sont reproduits dans ce tableau pour chacune des variables incluses. dans le modèle correspondant. Cela confirme en outre que les « BIG » et les spécialistes produisent des audits différenciés et de meilleure qualité et réduisent le problème de l'asymétrie de l'information entre les acteurs des marchés financiers. Pour les variables de contrôle, on peut observer que la liquidité diminue avec la volatilité des rendements.

Nos recherches ont contribué à identifier la nature de la relation entre la qualité de l’audit externe, en tant que mécanisme de gouvernance, et la liquidité des titres. Dans ce contexte, la plupart des chercheurs dans ce domaine (notamment DeAngelo, 1981 ; Nichols et Smith, 1983 ; Eichenseher et al, 1989 et Lennox, 1999) s'accordent sur le fait que l'évaluation de la qualité de l'audit repose sur deux concepts fondamentaux : la compétence et l'indépendance de l'auditeur. Toutefois, certains chercheurs ont souligné que cette approche plutôt « indirecte » de l'évaluation de la qualité de l'audit se heurte à des limites conceptuelles et empiriques qui ont affaibli sa fiabilité.

De la même manière, intégrer une vision sur la qualité « synergique » des audits (internes et externes) semble tout à fait utile.

Evidence from enforcement actions”, Journal of Accounting and Public Policy, Vol. 1983), “Information Effects on the Supply-Demand Spread”, Journal of Finance, Vol. 1995), “Auditor brand name reputation and industry specialization”, Journal of Accounting and Economics, Vol. 2006), “Audit fees, market microstructure and firm transparency”, Journal of business finance et accounting, Vol. 1982), “Audit industry dynamics: Factors influencing changes in client-industry market shares”, Journal of Accounting Research, Vol. 1998), “Liquidity and asset returns: an alternative test”, Journal of Financial Markets, Vol. 1981a), “Auditor size and audit quality”, Journal of Accounting and Economics, Vol. 2000), "Auditor industry specialization and market segmentation: evidence from Hong Kong", Auditing: Journal of Practice et Theory,Vol. 1991), “Discovery, liquidity and the cost of capital”, Journal of Finance, Vol. 2003), «Les facteurs determinants de la stratégie des groupes français en matière de communications on research and development activities», Finance-Contrôle- Stratégie, Vol. 2004), "Audit Firm Industry Specialization and Client Disclosure Quality", Review of Accounting Studies, Vol. 2005), “Do external auditors perform a corporate governance role in emerging markets? Evidence from East Asia”, Journal of Accounting Research, Vol. 2000), “The Liquidity Premium in Capital Markets: An Investigation of the Characteristics of Liquidity and Trading Activity”, Working Papers, University of Chicago.

An empirical study using high frequency data from NASDAQ stocks”, Journal of financial research, Vol. 1999), “The relationship between accounting firm experience and financial reporting quality”, working paper, Wake Forest University, University of Illinois, et University of Missouri. 1991b), "The summary informativeness of stock trades: An econometric analysis", Review of Financial Studies, Vol. 2000), "Blockholder Ownership and Market Liquidity", Journal of Financial and Quantitative Analysis, Vol. HONG, HARRISON C., JEREMY, STEIN (1999), "A Unified Theory of Underreaction, Momentum Trading, and Overreaction in Asset Markets", Journal of Finance, Vol. 2004), “Clients' expectations of audit assessments: A note”, Behavioral Research in Accounting, Vol.

A Accounting Quality, Auditing, and Corporate Governance", Accounting Horizons Supplement, Vol. 1976), "Theory of the Firm, Managerial Behavior, Agency Costs, and Ownership Structure", Journal of Financial Economics, Vol. 1994), "Market Liquidity and Volume Around Earnings Announcements", Journal of Accounting and Economics, Vol. 1999), "Accounting Industry Specialization and the Earnings Response Coefficient", Working Papers: Temple University. 2004), "Managerial Ownership and Audit Firm Size: Evidence for Unlisted Firms", Working Paper, Hong Kong University of Science and Technology. 2000) , "The Economic Consequences of Increased Disclosure", Journal of Accounting Research, Vol. 1990), "Experience and the Ability to Explain Audit Results", Journal of Accounting Research, Vol. LIN J Order Persistence, Adverse Selection, and Gross Profits Earned by NYSE Specialists", Journal of Finance, Proceedings, July, p. 1995), "Trade Size and the Components of the Bid-Aid Spread", Review of Financial Studies, Vol. 2004), "Does auditor quality and tenure matter to investors.

Evidence from the bond market”, Journal of Accounting Research, Vol 42, n° 4, pp. 2004), “information asymmetry, disclosure level and security liquidity in the BVMT”, Finance India, Vol.18, pp. 1961), "The Philosophy of Auditing", Sarasota, American Accounting Association.