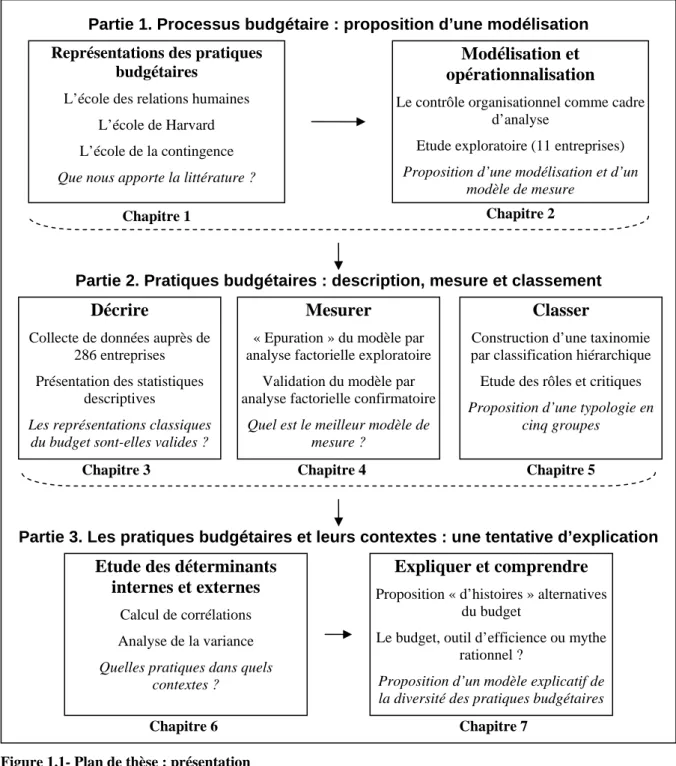

Processus budgétaire : proposition de modélisation

Représentations des pratiques budgétaires : revue de littérature

Depuis cinquante ans, la recherche budgétaire est au centre des recherches en contrôle de gestion. L’école de la contingence peut, à certains égards, être considérée comme une extension de l’école des relations humaines.

Approche psychosociologique du budget : l’école des relations humaines

Les résultats semblent indiquer que les effets cognitifs de la participation sont des déterminants de la performance plus importants que les effets de la motivation. De plus, l’hypothèse de la plupart des études sur le slack est qu’il représente l’un des principaux effets secondaires des budgets : il s’agit d’un gaspillage de ressources (voir par exemple Van Der Stede (2000)).

Approche managériale du budget : l’école de Harvard

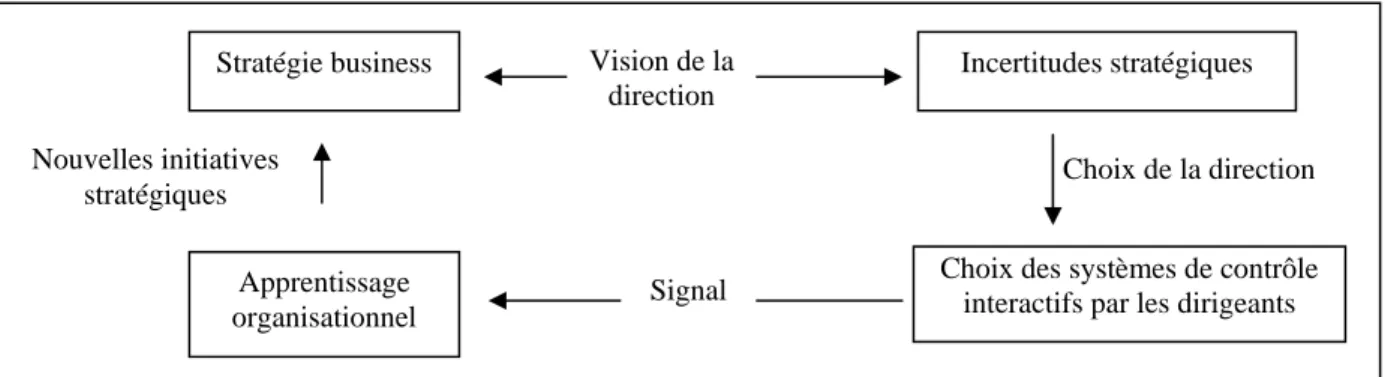

De manière générale, le concept de contrôle strict peut s’appliquer à tous les systèmes de contrôle. Choix des systèmes de contrôle interactifs par les managers Incertitudes stratégiques Stratégie d'entreprise Vision sur.

Approche statistique du budget : l’école de la contingence

Budgétisation démocratique (4 entreprises) Utiliser la procédure budgétaire pour formaliser des plans d'action dans une perspective de décentralisation. 70-. procédures, la manière dont la stratégie est formulée), la participation des opérationnels (à l'élaboration des plans, des budgets et des commentaires), les objectifs du système (prévision, coordination verticale, coordination horizontale) et le degré de connexion entre plan, budget et contrôle. Ce chapitre visait à mettre en évidence les concepts proposés par trois courants de recherche pour décrire la budgétisation : l’école des relations humaines, l’école de Harvard et l’école de la contingence.

Cependant, cette école se limitait à l'étude de l'utilisation du budget pour l'évaluation des performances, de la participation budgétaire et des difficultés des objectifs budgétaires. L'approche statistique du budget, qui caractérise l'école d'urgence, prolonge en partie le travail de l'école humaine.

Processus budgétaire : modélisation et opérationnalisation

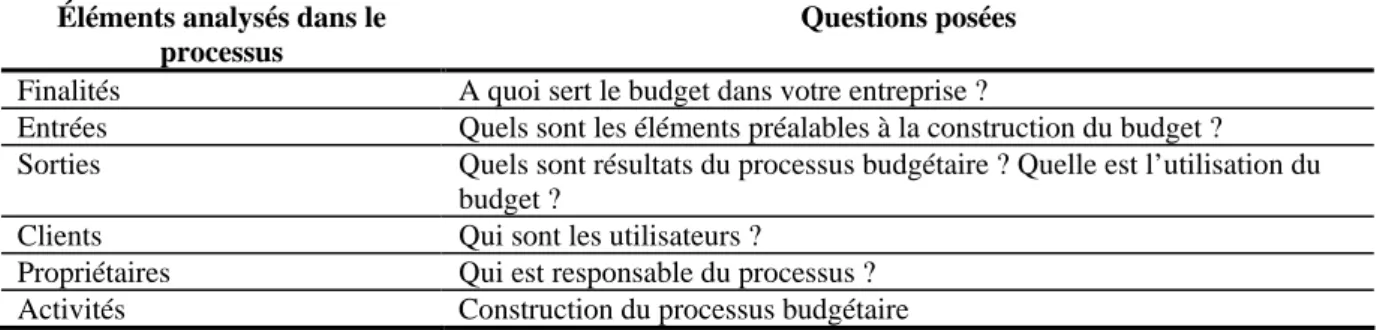

Dans ce chapitre, nous répondrons tour à tour aux questions suivantes : Comment décrire un processus budgétaire dans une organisation. Nous considérons le budget comme un mécanisme de contrôle organisationnel qui guide les responsables opérationnels avant, pendant et après l'action (Bouquin, 2001). Ensuite, la deuxième partie présente les onze entreprises dans lesquelles le cadre conceptuel du contrôle organisationnel a été utilisé pour observer le processus budgétaire.

La troisième section décrit et définit les différentes dimensions utilisées pour caractériser le processus budgétaire. Neuf dimensions ressortent de la revue de littérature réalisée dans le premier chapitre et de l’étude exploratoire.

Angle d’analyse des pratiques budgétaires : le contrôle organisationnel

Le budget peut donc produire quatre niveaux de contrôle en fonction de l’agencement entre planification, mesure, retour d’information et évaluation. L’absence de contrôle budgétaire au sens classique ne signifie pas pour autant que l’outil ne soit pas un outil de contrôle organisationnel au sens utilisé ici. Considérer le budget comme un outil du processus de contrôle organisationnel du point de vue de Flamholtz (1983) nous amène à examiner les processus de planification, de mesure, de rétroaction et de motivation liés au budget.

Ces trois étapes ne doivent pas être considérées comme « une simple séquence » car le processus de contrôle implique des « allers-retours ». Ainsi il souligne que « la planification fait partie du processus de contrôle » (Anthony, 1988, p. 15) et replace le processus budgétaire dans cette vision large du contrôle39.

Etude exploratoire : méthode de collecte des données

Cette représentation du contrôle en général et du processus budgétaire en particulier structure largement notre manière d’appréhender le budget comme objet de recherche. Ces réunions ont été l'occasion d'échanges formels et informels avec les contrôleurs de gestion soit verbalement, lors des séances de travail et des pauses, soit par écrit (notamment par email). Parallèlement, six entretiens ont été menés auprès de contrôleurs de gestion (dont quatre contrôleurs n'appartenant pas au groupe de travail) à titre d'entretiens exploratoires.

Nous rapportons cependant ici quelques parties du discours des contrôleurs de gestion lors de ces réunions ainsi que les intuitions qui s'en sont dégagées. Les données ont été collectées à travers des entretiens et la participation aux réunions des contrôleurs de gestion.

Modélisation du processus budgétaire

C Le budget est construit de manière ascendante à partir de la première proposition de plan faite au groupe. La différence avec le « budget subsidiaire » issu du plan est un fait issu des négociations budgétaires. De manière générale, la « puissance » du contrôle de gestion vient de la capacité des outils à réaliser une gestion par exception.

Ceci montre que le rôle du budget ne sera pas le même selon l'implication de la hiérarchie dans le processus. Zrihen (2002), par exemple, met en évidence différents niveaux d'implication du management dans le processus budgétaire d'une entreprise en fonction des changements de management.

Opérationnalisation des concepts

Pratiques budgétaires : description, mesure et classement

Elle s'est particulièrement intéressée à la participation budgétaire, au relâchement budgétaire et à l'utilisation du budget dans l'évaluation des performances. Dans son ouvrage de 1988, il décrit ces deux types de contrôle de la manière suivante.

Diversité des pratiques budgétaires : statistiques descriptives

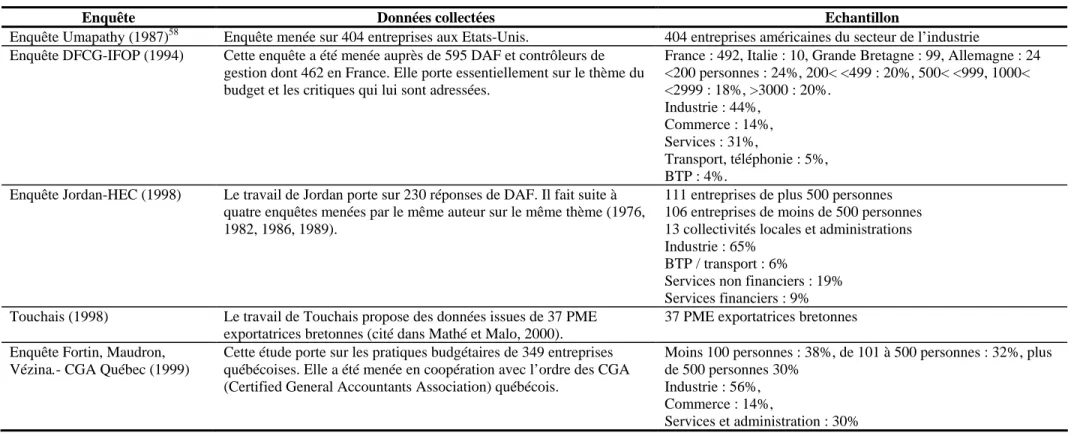

Mode de collecte de données et échantillon

Management Checker Paper Edition Une page avec des commentaires sur les éléments problématiques. Nous pensons que les directeurs administratifs et financiers et les contrôleurs de gestion sont néanmoins de bonnes réponses pour trois raisons. Premièrement, nous avons pu observer, lors de notre étude qualitative, que les contrôleurs de gestion et les directeurs administratifs et financiers sont pleinement conscients de la manière dont les managers utilisent les outils de contrôle.

Enfin, ce n'est pas parce que le processus budgétaire est au cœur de leur travail que les directeurs administratifs et financiers ou les contrôleurs de gestion ne peuvent pas prendre du recul par rapport à l'outil. Le questionnaire a été envoyé par courrier électronique à 1 451 directeurs administratifs et financiers (DAF), contrôleurs de gestion ou secrétaires généraux d'une association professionnelle.

Analyse descriptive des réponses

Ainsi, dans plus de 65% des entreprises, le budget est fortement inspiré de la situation actuelle de l'année précédente74. 74 Dans les entreprises de moins de 500 personnes, le budget n+1 est plus inspiré de la situation actuelle de l'année n que dans les entreprises de plus de 500 personnes (taux de significativité : 5 %). 78 Le budget accorde nettement plus de droits du travail aux entreprises de plus de 500 personnes (Entreprise < 500 personnes, moyenne = 3,08 / Entreprise > 500 personnes, moyenne = 3,47 : différence significative de 5 %).

La budgétisation est un engagement ferme dans 56% des entreprises de plus de 500 personnes et dans 43% des entreprises de moins de 500 personnes. Le pourcentage moyen de la prime lié au budget est nettement plus élevé (au taux de 5 %) dans les entreprises de plus de 500 salariés.

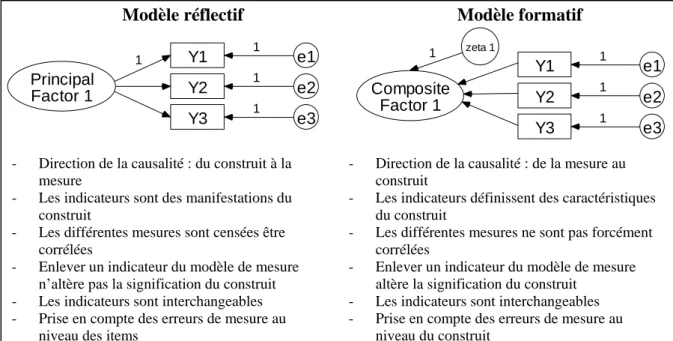

Modèle de mesure : validation statistique

Modèle de mesure initial et méthodologie

EATEVAL Le non-respect des objectifs budgétaires a un impact significatif sur l'évaluation des performances des managers opérationnels. EATEVAL Les primes des managers opérationnels dépendent largement de la réalisation des objectifs budgétaires. PSUIVAT Le processus budgétaire fait l'objet d'une attention régulière de la part des managers à tous les niveaux PSUIVHR Le processus budgétaire fait l'objet d'une attention régulière et régulière de la part de la hiérarchie. La validité logique consiste en l'acceptation de la méthode de mesure par la communauté scientifique.

Elle doit permettre d’assurer la validité du contenu, c’est-à-dire l’adéquation de la mesure empirique au contenu théorique du construit (Darpy, 2001). La validation de la modélisation, issue de la littérature et de l'opérationnalisation proposée, se déroule à travers deux étapes : 1/ analyse factorielle exploratoire pour « affiner » le modèle de mesure ; 2/ analyse factorielle confirmatoire pour évaluer la qualité de l’opérationnalisation de chaque dimension.

Analyses factorielles exploratoires

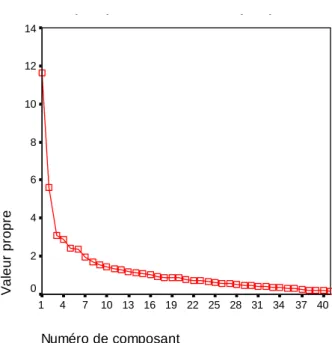

Cette analyse factorielle exploratoire montre que les deux dimensions de la participation (participation opérationnelle au contenu du budget et à la définition des objectifs) varient ensemble. L'analyse factorielle commune a suggéré une correspondance entre la surveillance des écarts et l'implication de la direction. L'analyse en composantes principales révèle (selon le critère de Kaiser) deux axes factoriels qui expliquent 78 % de la variance105.

PSUIVHR Le processus budgétaire fait l'objet d'une attention fréquente et régulière de la part de la hiérarchie. Cet item ne permettant pas d’opérationnaliser correctement « l’implication du management », il est exclu de l’analyse.

Fiabilité et validité des instruments de mesure : analyse factorielle confirmatoire

Le processus budgétaire est ainsi caractérisé par onze dimensions : coopération, type de négociation, difficulté des objectifs, suivi des écarts, corrections, reprévisions, évaluation budgétaire, paiement du budget, implication de la direction, niveau de détail et de formalisation. L'examen des corrélations multiples au carré (corrélations multiples au carré SMC) des différents éléments permet d'estimer le pourcentage de variance expliquée pour chaque variable observée. L'importance de ce pourcentage témoigne de la qualité du lien entre le facteur et la variable observée qu'il est censé mesurer.

FNEGPA4 Lors des négociations, toute modification majeure du budget s'accompagne d'une modification des plans d'action sur lesquels il s'appuie. EATEVAL L’incapacité à atteindre les objectifs budgétaires a un impact significatif sur l’évaluation des performances des managers opérationnels.

Pratiques budgétaires, rôles et critiques : proposition d’une typologie

La construction de types idéaux est un outil important de compréhension sociologique telle que la conçoit Weber. Ne considérer que des typologies performantes peut être cohérent si l’on observe toutes les caractéristiques de l’organisation ou de sa stratégie. Dans un premier temps, une taxonomie est proposée pour classer les entreprises de l'échantillon selon leurs pratiques budgétaires (Section 1).

Deuxièmement, pour mieux comprendre les fonctions du budget, les rôles et les critiques associés au budget sont examinés (Section 2). Ceci nous permettra, dans une dernière partie, de caractériser les groupes issus de la taxonomie avec les rôles et critiques liés au budget et de rapprocher ces groupes des modèles théoriques proposés dans la littérature.

Taxinomie des pratiques budgétaires

Il est possible d'effectuer une classification des résultats de l'analyse en composantes principales. Dans ce cas, on envisage de faire une analyse basée sur tous les groupes, mais en pratique, les résultats de l'analyse d'un seul d'entre eux sont examinés. 123 Les résultats présentés dans ces trois analyses proviennent d’une analyse standardisée en composantes principales.

Plus précisément, nous pouvons présenter les caractéristiques des trois premiers axes factoriels telles qu'obtenues à partir de l'analyse en composantes principales effectuée sur les coordonnées factorielles. En remplaçant les méthodes illustratives sur les deux premiers axes (issus de l'analyse en composantes principales dérivées des axes factoriels), on voit que l'axe 1 différencie les entreprises selon l'existence ou non de budgets de projets, de lettres-cadres et de plans d'actions.

Budget : rôles et critiques

Vers une typologie des pratiques budgétaires

Les pratiques budgétaires dans leurs contextes : essai d’explication

Etude des déterminants internes et externes

Déterminants des pratiques budgétaires : revue de littérature

Résultats

Diversité des pratiques budgétaires : expliquer et comprendre

Si le budget est la réponse : quelle est la question ?

Le budget : outil d’efficience ou mythe rationnel ?