Patrick Lefas, conseiller principal à la Cour des comptes et chargé de certifier les comptes de l'État. La démarche qualité d’audit pour cette recherche s’appuie alors sur la notion de processus. La deuxième partie porte sur l'étude de la politique qualité de la Cour des Comptes.

LE CONTEXTE DE LA POLITIQUE QUALITE DE LA COUR DES COMPTES

UNE ÉTUDE COMPARATIVE INTERNATIONALE DES PRATIQUES DES

Toutefois, cela ne signifie pas que le Gouvernement soit subordonné à la Haute Institution de Contrôle des Finances Publiques. Pouvons-nous définir un cadre commun pour les institutions supérieures de contrôle en matière de contrôle et d’assurance qualité ? Le fonctionnement des institutions supérieures de contrôle Section 2 – Le contrôle financier des institutions supérieures de contrôle I.

L’ ENVIRONNEMENT DES I NSTITUTIONS SUPÉRIEURES DE CONTRÔLE

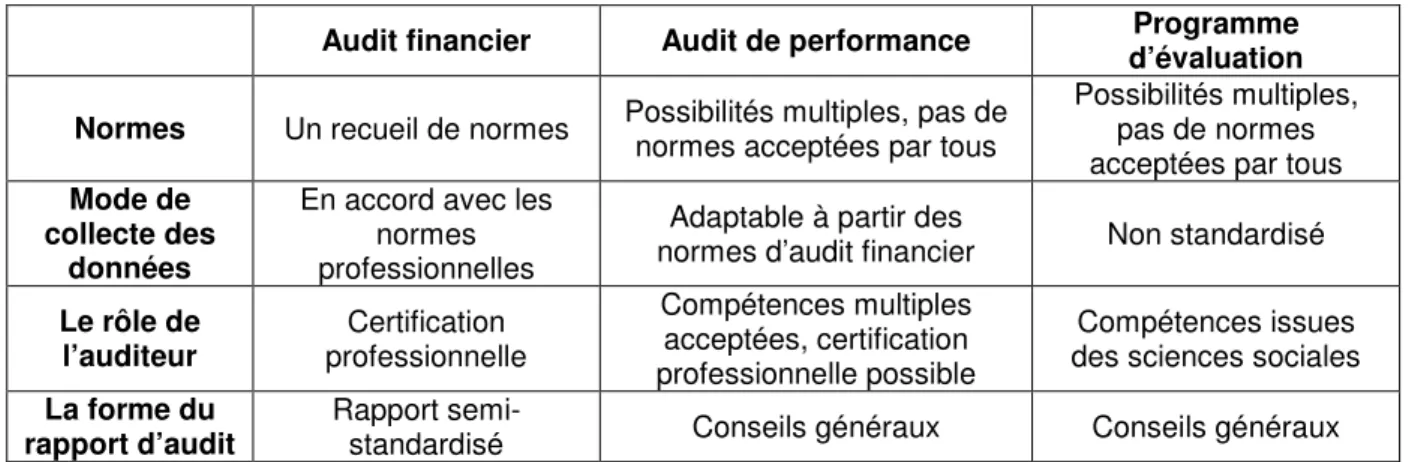

Il montre l’influence de l’environnement politique et juridique sur le fonctionnement des institutions supérieures de contrôle. La méthode d'établissement de leurs programmes de contrôle constitue la prochaine caractéristique de l'indépendance des ISC. L’audit de gestion, l’audit opérationnel et l’audit de performance sont très proches les uns des autres.

L’ AUDIT FINANCIER DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLES

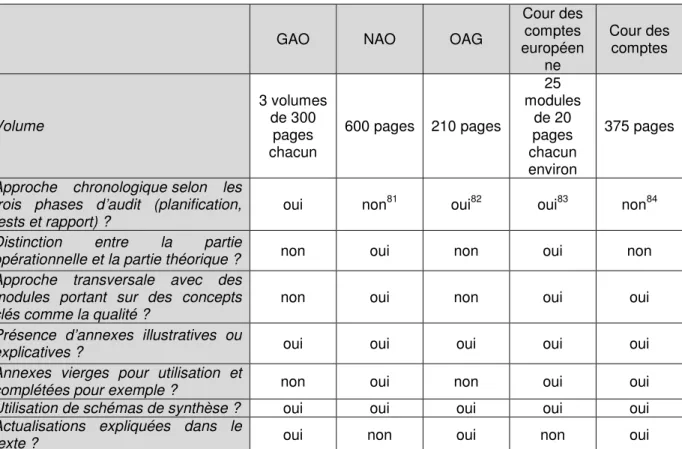

Le champ d'application du contrôle financier du ZKA s'étend également aux entités recevant des fonds publics (462 comptes vérifiés en 2007-2008). Ces différents domaines du contrôle financier amènent les ISC à publier des rapports de contrôle très hétérogènes. Cette première approche du contrôle financier permet déjà de constater l’hétérogénéité de l’exercice.

Enfin, la Cour émet une série de recommandations et leur suivi est inclus dans la planification des audits. La présentation de différents rapports d'audit offre une nouvelle perspective sur la diversité du contrôle financier parmi les ISC. Enfin, la Cour des comptes européenne utilise son propre cadre basé sur les normes d'audit ISA et INTOSAI.

Pour rendre cette comparaison plus substantielle, elle peut être liée au niveau d’externalisation de l’audit financier. Une comparaison des approches des différentes ISC en matière de contrôle financier ne permet pas de distinguer des différences majeures. A ce jour, la Cour des comptes européenne et la Cour des comptes française ont choisi de ne pas diffuser leurs guides d'audit.

La Cour des comptes européenne est la seule ISC à ne pas disposer d'un guide spécifique au contrôle financier.

L ES DÉMARCHES DE CONTRÔLE ET D ’ ASSURANCE QUALITÉ

Une deuxième revue des travaux est ensuite réalisée par un expert du GAO ne faisant pas partie de la mission d'audit. Le deuxième niveau d'examen des pratiques est réalisé par le Service des méthodes professionnelles à travers des examens de l'échantillon d'audit et des entretiens avec les acteurs de l'audit financier. Autre composante classique de la politique qualité du MPC et après le contrôle qualité, l'assurance qualité est définie par le MPC comme l'amélioration continue du processus d'audit financier.

Le premier niveau de la procédure d'évaluation est l'évaluation détaillée réalisée par un membre de l'équipe d'audit qui est considéré comme le chef d'équipe. Jusqu'en 1977, le contrôle des comptes de l'Union européenne était partagé entre le commissaire aux comptes de la Communauté européenne du charbon et de l'acier et le comité d'audit pour le contrôle financier. La politique de qualité de la Cour des comptes européenne est définie dans le Guide d'audit financier, qui reflète les pratiques des institutions supérieures de contrôle, mais peut également être consultée dans un document de travail du Groupe européen des ISC92.

Cette approche de la qualité de l'audit résulte d'une présentation commune pour tous les types d'audits, financiers, de gestion ou encore de conformité. Cependant, la politique qualité de la Cour des comptes européenne est conforme aux normes internationales d'audit, distinguant notamment le contrôle qualité et l'assurance selon les exigences du cadre international. Par conséquent, la politique de qualité de la Cour ne prévoit actuellement pas d'examen externe par les pairs, ce qui peut s'expliquer par la nouveauté du contrôle financier pour la Cour (seulement deux exercices).

Examen en deux étapes : par les directeurs adjoints de l'audit et par les directeurs de.

L’ENVIRONNEMENT DE LA POLITIQUE QUALITÉ DE LA COUR DES COMPTES

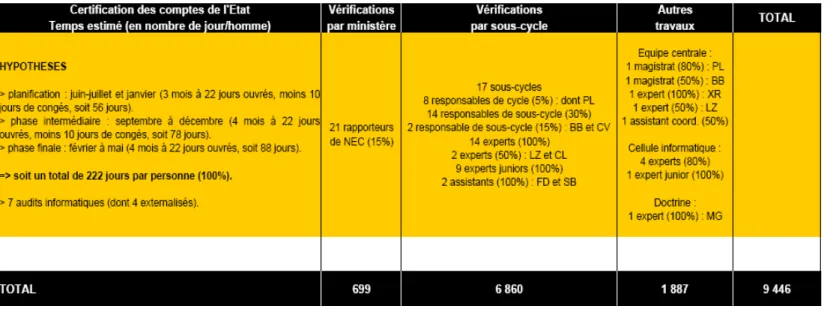

Organisation et détails de l'environnement politique de qualité de la Cour des comptes II. L'approche chronologique de la certification et l'accent mis sur les différences avec les autres missions de la Cour. 103 Se référer à l'introduction générale pour une présentation globale des questions de recherche organisées autour de la problématique (schéma 2).

M ÉTHODOLOGIE

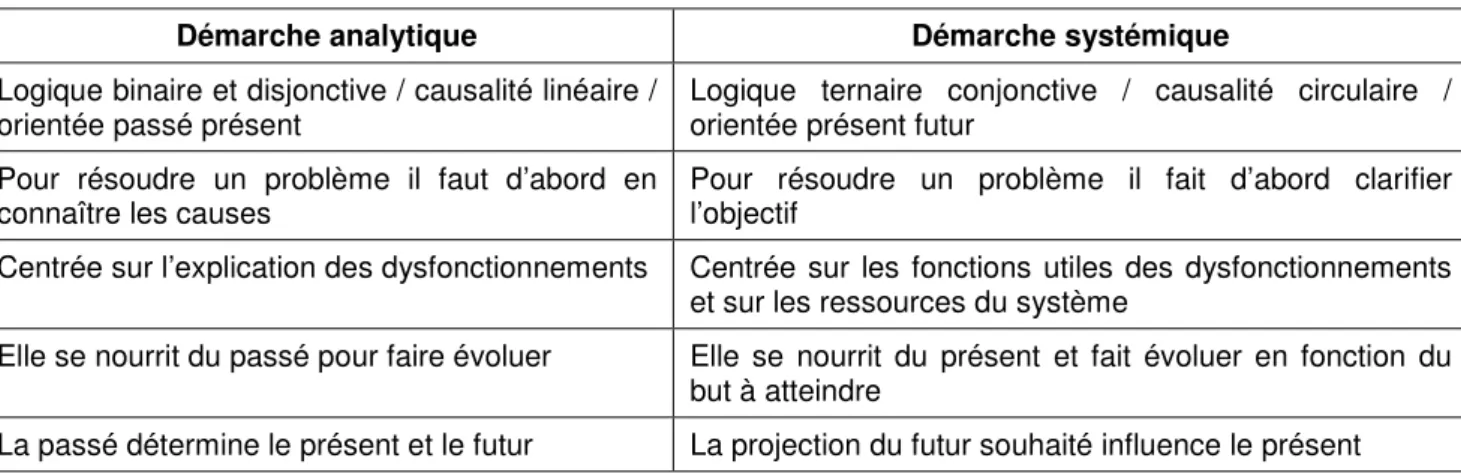

Dans ce chapitre, seules les deux premières phases (cadrage et développement) sont abordées, la phase d'interprétation est étudiée dans le chapitre 4 qui analyse les évolutions de la politique qualité de la Cour des Comptes. La politique qualité de la Cour des Comptes et plus largement la certification doit donc s'inscrire dans son environnement et s'inscrit dans le paradigme systémique. Le dispositif général est retranscrit sous la forme du positionnement de la politique qualité au sein de son environnement.

La politique qualité de la Cour des comptes s'inscrit dans le processus global de certification mais également dans un environnement d'interaction entre les acteurs. L'environnement du processus de certification et plus précisément de la politique qualité de la Cour des Comptes a été découpé en environnements distincts pour les organiser. Il scelle la fusion de la Direction générale des impôts (DGI) et de la Direction générale des comptes publics (DGCP).

L’environnement étant une composante centrale de la politique qualité de la Cour des Comptes, le schéma suivant le présente par division macro/méso/micro. Ce schéma permet de présenter l'environnement politique qualité de la Cour des Comptes selon le découpage partant du crescendo : macro/méso/micro. Le développement d'une approche de modélisation systémique permet de comprendre comment et pourquoi la politique qualité de la Cour s'est inscrite dans son environnement.

La politique qualité de la Cour des comptes se situe au cœur du processus de certification et s'inscrit également dans un environnement d'interaction entre les acteurs.

L A COMPOSITION DE L ’ ENVIRONNEMENT DE LA POLITIQUE QUALITÉ DE LA C OUR DES COMPTES 123

La Mission d'Audit Financier de la Cour des Comptes est une mission sous le contrôle du Parlement, qui examine la loi de certification. Cet environnement fait également partie de la partie immédiate de l’environnement du processus de certification. Ce contexte interne ou circonstances particulières de la Cour représente, comme développé précédemment, l'environnement cognitif de l'institution.

Après la Seconde Guerre mondiale, les missions de la Cour des comptes se sont considérablement élargies. L'analyse de la culture de la Cour des Comptes permet de déterminer le cadre de l'étude. Ainsi, les éléments suivants représentent les éléments centraux de la culture de la Cour des Comptes.

« Les Gardiens » : ce sont les membres de la Cour des Comptes et les acteurs de la certification. La mission de certification de la Cour des comptes est alors régie par le Code des juridictions financières. L'approche chronologique de la certification et la mise en évidence des différences avec les autres missions de la Cour des comptes.

L’environnement politique de qualité de la Cour des comptes comprend avant tout les éléments suivants.

CONCLUSION

Ainsi, cette première partie a permis de présenter le contexte international et spécifique de notre étude de cas, la politique qualité de la Cour des Comptes pour répondre à la question suivante (qui a été posée en introduction de la partie) : quelle est la qualité des la politique selon le modèle anglo-saxon et ce que cela signifie pour le cas de la Cour des comptes. En particulier, l'étude des caractéristiques culturelles, organisationnelles et historiques de la Cour des comptes a permis de la classer parmi les institutions supérieures de contrôle appartenant à la forme collégiale et juridictionnelle (au même titre que la Cour des comptes européenne). Cette classification oppose la Cour des comptes aux institutions supérieures de contrôle qui ont choisi une forme managériale proche des structures organisationnelles présentées dans les cabinets d'audit privés (essentiellement les institutions anglo-saxonnes : ZAP, NAO et GAO).

Même si l'étude comparative internationale permet d'identifier deux formes d'organisation contradictoires à bien des égards, cette contradiction n'existe plus au niveau de l'organisation de la mission de certification des comptes et, plus précisément, au niveau des éléments constitutifs de la mission de certification des comptes. politique de qualité. . En fait, aucune divergence significative n’est observée, puisque la Cour des comptes a décidé d’adopter le même cadre normatif que les autres institutions supérieures de contrôle et a également adopté le cadre commun révélé dans l’étude comparative.

L’ÉTUDE DE LA POLITIQUE QUALITÉ DE LA COUR DES COMPTES

- UNE GRILLE DE LECTURE DE LA QUALITÉ DE L’AUDIT ET DES PRATIQUES

- D ÉFINITION ET DÉLIMITATION DE LA QUALITÉ DE L ’ AUDIT

- É TUDE THÉORIQUE DE LA QUALITÉ PERÇUE DE L ’ AUDIT

- É TUDE NORMATIVE DES PRATIQUES D ’ UNE POLITIQUE QUALITÉ DE L ’ AUDIT

- LA MISE EN PLACE ET LE DÉVELOPPEMENT DE LA POLITIQUE QUALITÉ DE

- L E CADRE MÉTHODOLOGIQUE

- U NE ÉTUDE SELON UN DÉCOUPAGE TEMPOREL PAR CAMPAGNE DE CERTIFICATION

- D’ UNE ÉTUDE LONGITUDINALE À L ’ ÉTUDE DES CHANGEMENTS ET ÉVOLUTIONS

Cette approche permet de répondre à la question de recherche 144 suivante : - Qu'est-ce que la qualité de l'audit ? Pour la qualité de l'audit financier, les normes internationales d'audit, les ISA (International Standards on Auditing)147 constituent un cadre de référence normatif148 qui permet de considérer un processus comme acceptable ou non, même si la détermination précise des travaux est une tâche impossible selon Wright (1988). La première contribution de ces normes est une définition pratique de la qualité de l’audit.

Pour ce faire, ils distinguent d'abord deux composantes de la qualité de l'audit.La dernière option pour définir la qualité de l'audit financier est l'exigence de critères explicatifs. Comme nous l'avons déjà vu, la définition d'attributs ou de caractéristiques objectives permet d'évaluer la qualité de l'audit.

En aucun cas les critères prouvés dans les études présentées ne sont directement considérés comme explicatifs de la qualité du contrôle des comptes publics. La qualité de l'audit peut être considérée comme l'un des principaux objectifs du processus d'audit financier, opérationnel ou comptable. Enfin, Richard (2006) présente l'indépendance et la compétence comme deux déterminants qui constituent un équilibre pour la qualité de l'audit.

Quatre domaines d'étude sont considérés qui correspondent à autant de facteurs explicatifs de la qualité de l'audit.

CONCLUSION