Les entreprises évoluent-elles vers un modèle unique d’« entreprise intégrée » ou au contraire les ERP impulsent-ils des stratégies différenciées ? Il examine les adoptions, les abandons et les dispersions en fonction de la taille, du statut de l'entreprise et de son secteur d'activité. La comparabilité entre les différentes parties de l'entreprise ou du groupe permet d'évaluer les performances.

Cette phase de préparation est essentielle au succès de l’installation et de la mise en œuvre de l’ERP. La difficulté d'évaluation financière des investissements informatiques (Gollac, Mangematin, Moatty, Saint-Laurent, 1999) perdure donc avec les ERP. En revanche, les bénéfices organisationnels, au sens de connaissance de l’activité ou du comportement des salariés, sont très rarement évoqués.

Analyse critique

De plus, le passage à l'ERP pour les utilisateurs peut correspondre à une évolution entre « utiliser un logiciel » et « servir un logiciel », ce qui fait qu'ils le vivent comme une perte d'autonomie. Enfin, l'adoption des ERP va de pair avec la standardisation des systèmes d'information et favorise l'externalisation, ce qui peut être pour certains managers un moyen de réduire la puissance de la DSI (Direction des Systèmes d'Information). Dans la période actuelle, l'existence d'un environnement professionnel de gestion, combinée au développement d'outils de gestion tels que les ERP, peut conduire à des phénomènes de mimétisme organisationnel et, plus précisément, à « l'isomorphisme organisationnel » (Di Maggio, Powell, 1983). .

Malgré les coûts des ERP, leur rentabilité problématique et leur mise en œuvre difficile, les entreprises sont dans une certaine mesure « contraintes » de prendre le risque d'adopter l'outil dans l'espoir de rester compétitives et réactives dans une stratégie de « mimétisme rationnel » (Pupion). , Leroux, 2006). La non-adoption de cet outil risquerait de provoquer des retards techniques et organisationnels pouvant conduire à terme à l’exclusion du marché. Le choix de recourir à des solutions externes représente un risque moindre pour les entreprises adoptant un ERP, car ce choix s'appuie sur des experts externes et sur des « solutions » proches de celles adoptées par la concurrence.

LA DIFFUSION DES ERP DANS LES ENTREPRISES FRANÇAISES EN 2006

- La diffusion des ERP dans les entreprises entre 2003 et 2006 : entre adoptions et abandons

- Les facteurs de diffusion des ERP : la taille et l’appartenance à un groupe

- Un ancrage sectoriel accompagné d’une diffusion hors des secteurs d’origine

- Le degré d’intégration des fonctions par les ERP

- Une intégration par les ERP comparable à celle des autres progiciels Le degré d’intégration mis en œuvre avec les ERP peut être comparé à celui d’autres

- Un degré d’intégration qui stagne à partir de cinquante salariés

- Une nécessaire accumulation d’outils technologiques en complément des ERP

Ces progrès doivent être liés à la complexité de son utilisation et à l'importance des investissements associés : l'intégration de l'information se distingue de la simple circulation de l'information. Il s’agit d’une exception à la plupart des investissements informatiques impliquant de nouveaux produits, malgré – ou peut-être à cause de – l’importance de l’investissement lié à la mise en œuvre d’un ERP. Nous examinerons le rôle de la taille et de l’appartenance au groupe, facteurs classiques dans l’adoption des outils informatiques par les entreprises.

L'ERP se démarque donc par rapport à la plupart des outils informatiques dont le niveau d'équipement dépend peu de l'appartenance à un groupe dans les grandes entreprises (Kocoglu, Moatty, 2010). La nature hétérogène des grands réseaux d’entreprises rend la question de l’intégration moins pertinente. Ce résultat peut surprendre car, selon les définitions normatives, un ERP doit couvrir plusieurs fonctions de l'entreprise (Botta-Genoulaz, 2007).

Notons enfin que l’étude d’El Amrani et al. (2006) sur un échantillon d'une centaine d'entreprises équipées d'ERP, confirme l'importance des cas d'usage de l'ERP pour les fonctions individuelles. En revanche, le cas où les ERP couvrent toutes les fonctions de l'entreprise, cas théorique souvent évoqué par les éditeurs, est encore limité, bien que non négligeable : 6% des entreprises équipées d'un ERP l'utilisent pour les six fonctions évoquées, et 10% l'utilisent pour cinq fonctions. Le potentiel « intégrateur » des ERP, du fait des coûts, de la complexité technique ou encore de la spécificité de l'activité, ne concerne qu'une partie des entreprises et est dans la plupart des cas sous-exploité14.

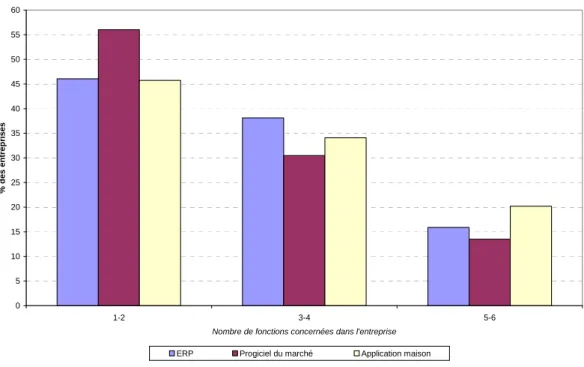

14 Ce résultat ressort également de l'étude d'Aberdeen, selon laquelle les entreprises n'utilisent qu'un quart important du potentiel des ERP. D'un point de vue intégration, le gain que permet l'ERP est donc plus qualitatif que quantitatif, il concerne davantage le degré d'intégration que son niveau. Ratio moyen de fonctions gérées par un ERP ou autre progiciel selon la taille de l'entreprise (nombre de fonctions gérées par le progiciel / nombre de fonctions existantes parmi 6).

Les ERP intégrant rarement toutes les fonctions de l’entreprise, ils sont dans la plupart des cas associés à d’autres applications informatiques.

LES STRATÉGIES D’INTÉGRATION FONCTIONNELLE PAR LES ERP

Trois stratégies d’implantation des ERP

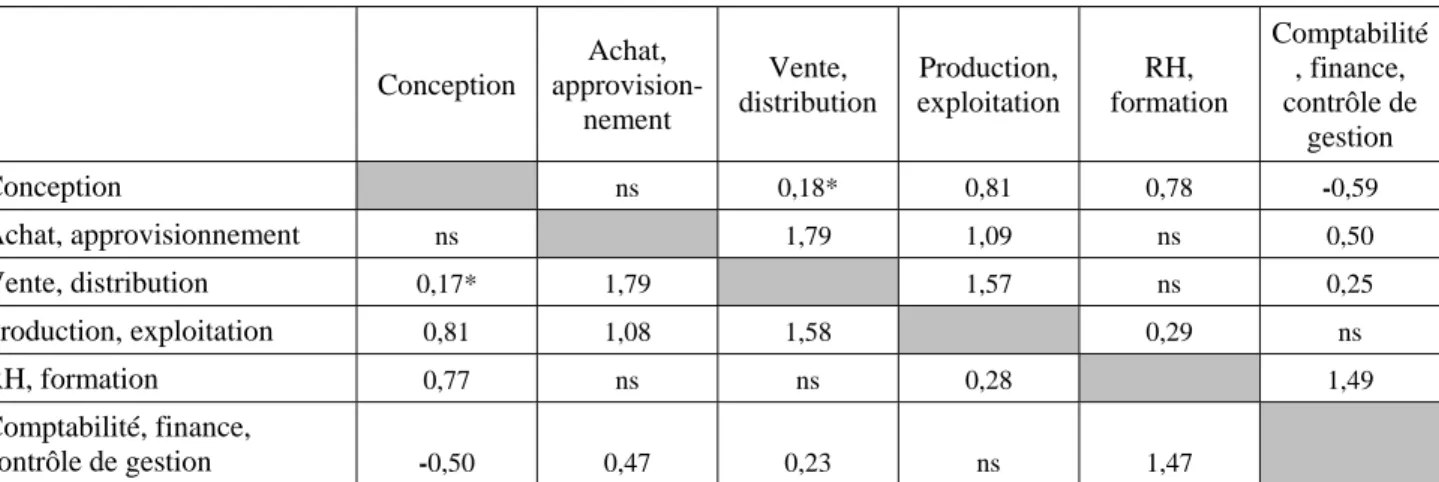

Si la fonction de gestion comptable-financière est équipée dans près des trois quarts des cas, les fonctions de gestion du personnel et de conception ne le sont que dans environ un quart des cas (tableau 3). L'importance de l'utilisation de l'ERP dans la fonction de contrôle de gestion comptable et financière montre le lien avec la stratégie de gestion financière de l'entreprise. Cela correspond à un objectif de réduction et de maîtrise des coûts, souvent important dans le choix d'introduire un ERP, qui se démontre par le fait que la fonction comptabilité/finance est la plus concernée lorsque l'ERP ne concerne qu'une ou plusieurs fonctions de l'entreprise (tableau 4). ).

Si la stratégie de gestion financière peut expliquer l'importance de la diffusion des ERP dans les groupes, une stratégie alternative est possible, l'intégration autour d'un projet, cas typique des entreprises organisées en réseaux avec l'intégration d'une seule fonction, à savoir la conception. Cette fonction est en effet spécifique car, bien qu'elle soit la moins concernée par l'ERP, elle arrive en deuxième position, représentant près d'un cas sur cinq, où l'ERP ne concerne qu'une seule fonction de l'entreprise. Enfin, toujours lorsque l'ERP ne concerne qu'une seule fonction, une troisième stratégie apparaît, celle de la gestion économique avec l'optimisation de la chaîne de valeur autour des trois fonctions achats-production-vente.

Cette stratégie n’est pas qu’une porte d’entrée, car la domination globale de la fonction comptable-finance n’est plus d’actualité lorsqu’une entreprise intègre trois à cinq fonctions. Dans ce cas, les fonctions ventes et achats dominent ou sont au même niveau que la comptabilité/finance (tableau 4). Ainsi, pour les entreprises ayant un haut niveau d’intégration, la gestion économique de la chaîne de valeur est aussi importante, sinon plus, que le suivi de la rentabilité financière en temps réel.

Dans ce cas, et si la fonction conception existe, elle est concernée dans 18,95% des cas. La somme dans la colonne n'est pas égale à 100% car les calculs sont effectués lorsque la fonction considérée existe.

La variété des associations de fonctions intégrées par les ERP

S’il est possible d’identifier les logiques d’associations entre les trois stratégies d’intégration identifiées précédemment, alors lorsque l’intégration est partielle, ces stratégies se combinent, notamment pour les stratégies économiques et financières. L'utilisation de l'ERP par les entreprises Les 17,4% d'entreprises qui utilisent l'ERP se répartissent comme suit.

L’analyse des associations de fonctions intégrées par les ERP

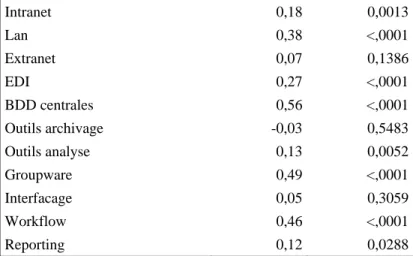

Une analyse de corrélation plus détaillée peut être réalisée à l’aide d’une modélisation logit, en prenant en compte la taille, le secteur et le statut de l’entreprise comme variables de contrôle. Il confirme la validité de ces résultats quels que soient la taille, le secteur et le statut de l'entreprise. Il montre notamment la relation négative entre les fonctions de conception et de comptabilité et identifie plusieurs associations de fonctions (tableau 5 et graphique 5).

La relation négative entre fonctions de conception et fonctions comptables souligne le caractère « non financier » de la fonction de conception, qui d'une part serait plutôt liée au développement des « produits » (ou services) de l'entreprise et d'autre part à ressources humaines, compte tenu du caractère critique de la gestion des ressources humaines. Cependant, cette relation négative s’explique en grande partie par le fait qu’au sein des entreprises qui utilisent un ERP pour une fonction, une part significative (19 %) est constituée par la fonction conception. Par ailleurs, lorsque l'entreprise intègre cinq de ses six fonctions, la fonction non intégrée est design dans plus de la moitié des cas, soulignant son statut atypique.

Cette analyse de l'usage des ERP par les entreprises révèle une grande variété de comportements tant en termes de degré d'intégration que de choix concernant les fonctions intégrées. Bien que les ERP soient présentés comme des logiciels de standardisation, les entreprises se différencient par des stratégies différenciées. Relier les fonctions intégrées par un ERP au sein des entreprises (Paramètres estimés par un modèle logit incluant la taille de l'entreprise, le secteur et le statut comme variables de contrôle).

Entre parenthèses, la part des entreprises utilisant un ERP pour la fonction lorsque l'ERP existe. La taille de la ligne indique le degré d'intégration et la ligne rouge indique une relation inverse, ce graphique est une illustration des corrélations du tableau 5.

CONCLUSION

Ces résultats sont limités par la nature des données statistiques utilisées, qui identifient seulement six fonctions principales et ne permettent pas de mesurer l'intensité de l'intégration ni son usage au sein de l'entreprise. Malgré ces limites, les résultats montrent que la rationalisation des entreprises par les ERP ne conduit pas à une convergence vers un modèle unique d'organisation intégrée, comme en témoigne la variété des degrés et des stratégies d'intégration. Dans cette perspective, il serait intéressant de s’interroger sur la relation entre ces choix stratégiques et l’environnement des affaires.

BARRETEAU J., GREENAN N., GUILLEMOT D., 2006, « Changements organisationnels et outils informatiques, entretiens avec des dirigeants d'entreprises », Rapport de recherche pour la Dares, Centre d'études emploi, Noisy-le-Large, 62 p. BROUSSEAU E., RALLET A., 1997, « Le rôle des technologies de l'information et de la communication dans le changement organisationnel », dans B. REVERDY T., 2008, « Les difficultés de l'apprentissage organisationnel », dans Vinck, D., Penz, B. , Les équipements des organisations industrielles : les ERP en usage, Hermès Science Publications, Paris.

Les effets de ces variables peuvent être contrôlés à l’aide d’un estimateur Logit, qui permet d’analyser l’adoption d’un ERP par l’entreprise, toutes choses étant égales par ailleurs. Une relation quasi linéaire entre la taille de l’entreprise et l’utilisation de l’ERP se confirme. Le groupe s'efforcerait donc de promouvoir plus souvent l'intégration de l'information avec et au sein de ses agences via les ERP.

Ce résultat révèle ainsi les différences de gestion de l’information entre ces deux types de structures. Pour les autres secteurs d'activité, le recours aux ERP est moindre dans le secteur financier, même si ce secteur est très bien équipé en TIC (technologies de l'information et de la communication).

ANNEXE B