L'analyse des données met en évidence l'existence de cinq classes dans l'échantillon français. Il faut maintenant aborder la question suivante : comment le lobbying peut affecter la création de valeur d'une entreprise. L’analyse de l’attraction sectorielle basée sur le modèle Porter permet d’évaluer le potentiel de création de valeur d’une entreprise dans un secteur.

A l’inverse, cette création de valeur évalue la qualité de l’avantage concurrentiel et la stratégie poursuivie » (Caby et Hirigoyen). En aval, il n’est pas certain que l’action politique visant à améliorer les performances des entreprises aboutisse au succès. Tout d’abord, l’actionnaire confie au dirigeant la tâche de concevoir et de mettre en œuvre la stratégie de création de valeur.

En remettant en question l’hypothèse d’une rationalité parfaite, on trouve les limites de la relation. Une partie du corpus de la théorie organisationnelle met l’accent sur le contrôle environnemental des entreprises. Ainsi, dans notre analyse empirique, nous pourrons approfondir la nature de l'environnement de lobbying (par exemple les pays étudiés) et son influence sur les résultats des actions politiques des entreprises : la création de valeur est-elle différente ?

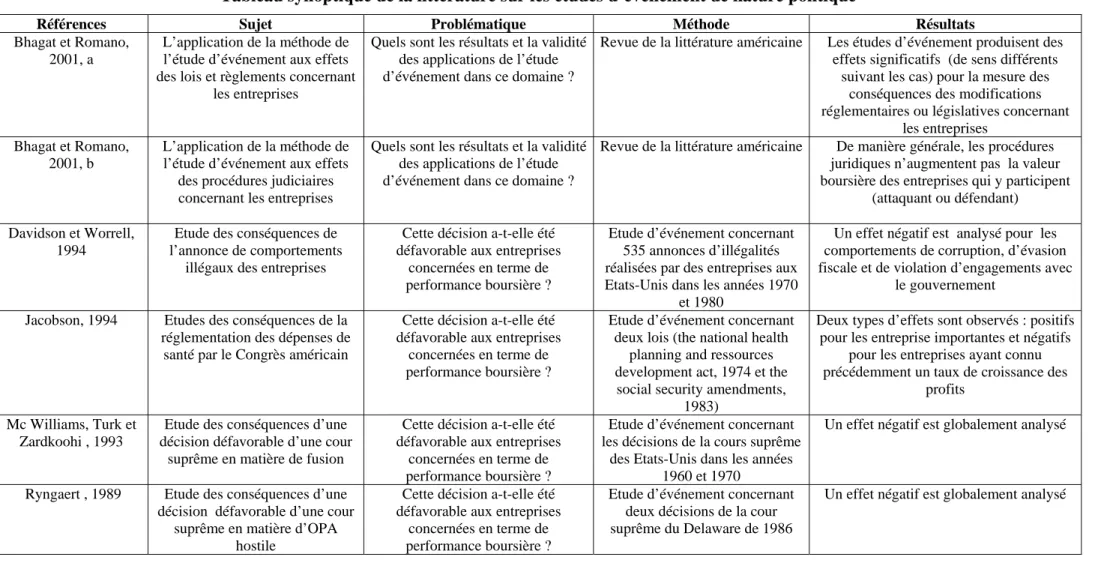

Elles s'appuient sur l'hypothèse générale de l'adéquation des études événementielles aux décisions liées à la sphère publique.

Une application cohérente avec l’esprit des études d’événement

Une application qui respecte les hypothèses sous jacentes aux études d’événement

Il convient donc d’examiner si notre thématique remplit les conditions d’un bon usage des études événementielles. La première hypothèse, à savoir la reconnaissance de l’efficacité du marché, ne semble pas poser de problèmes particuliers. L'encadrement et l'ouverture des bourses françaises et anglaises permettent désormais de vérifier au moins les conditions d'une efficacité semi-forte au sens de Jensen.

Cependant, en détectant les événements dans la presse, nous ne rapportons que les informations officielles, qui sont généralement incluses dans un marché partiellement efficace. Il est impossible de dire d’emblée que le marché n’attend pas d’actions de lobbying de la part des entreprises. Dans le premier cas, le marché n’a pas de raison particulière d’anticiper un lobbying, hormis des informations non officielles, qui sont ignorées dans l’hypothèse du marché de demi-efficacité.

En effet, l'existence d'une décision politique en cours d'élaboration ou de ratification est susceptible d'annoncer un lobbying de la part des entreprises concernées avant qu'elles n'en fassent l'annonce officielle. Cependant, la mise en œuvre d’une action de lobbying suite à une relance politique varie selon les différentes entreprises concernées par une même problématique.

La détermination de l’échantillon

Nous avons considéré la première annonce d'une action politique d'une entreprise comme un événement et non l'action politique elle-même, à la suite de l'ensemble de la littérature sur la question (Hubler, 1993). Les cinq précautions méthodologiques notées par Mc Williams & Siegel (1997) concernant la mise en œuvre d'études d'événements ont été ici respectées. Dans le cas français, sur les 510 actions politiques observées entre 1995 et 2000 et analysées précédemment, seules les 129 actions menées par une entreprise cotée sur le marché français ont pu être retenues, soit 25,3 % de l'échantillon initial.

La même sélection effectuée dans le cas anglais a abouti à un échantillon final de 47 personnes, soit 27,8% des actions incluses dans la base de données originale de 2000. On pense qu'un échantillon d'une centaine d'individus, comme c. C'est le cas des actions des sociétés françaises, vérifie les hypothèses de normalité nécessaires à l'application de l'étude événementielle. En revanche, il faudra alors vérifier la normalité de l’échantillon anglais, car sa taille est deux fois moins grande.

Le calcul du coefficient de symétrie ou « asymétrie » indique si les observations sont équitablement réparties autour de la moyenne (le coefficient est alors nul). Le calcul du coefficient de concentration ou « Kurtosis » compare l'allure de la courbe de répartition des observations avec celle de la loi normale (en termes de « kurtosis ». Globalement, les échantillons (totals ou séparés entre les différents types de lobbying) s'avèrent être correct d'un point de vue symétrie, mais pas toujours en termes de concentration.

Par conséquent, des tests d'étudiant ont été effectués pour vérifier la signification des rendements anormaux sur un intervalle de confiance de 95. De plus, Brown et Warner (1980 et 1985) soulignent généralement la moindre pertinence des tests non paramétriques pour les études événementielles. Une période initiale d'événement de 11 jours a été utilisée, conformément à la littérature pour un calcul quotidien des rendements anormaux.

Il nous a semblé dangereux pour la qualité de l'étude d'utiliser une fenêtre plus longue, car de nombreux événements plus « classiques », par exemple de nature financière ou stratégique, sont susceptibles d'affecter les cabinets de lobbying tout au long de leur vie. Enfin, les tests paramétriques évoqués précédemment nous ont permis de déterminer la fenêtre de référence dans laquelle les résultats cumulés ont la plus grande importance : à partir de 2 jours avant la date de l'événement dans le cas français et de 4 jours avant la date de l'événement dans le cas anglais. Il conviendra bien entendu de chercher des explications à la différence de durée de la fenêtre d’événements observée entre la France et la Grande-Bretagne.

Le calcul des rendements anormaux

Suivant toutes les méthodes traditionnelles d'étude d'événements, nous avons calculé le rendement anormal de chaque entreprise lié à une action politique comme la différence entre son rendement observé et son rendement théorique ("qu'aurait été cette sécurité sur cette période si l'événement ne s'était pas produit", Hubler, 1993).

Les résultats de l’étude d’évènement

Sur la durée de l'événement, on constate une légère création de valeur qui culmine autour de la date de l'événement (5,8 millièmes en J+1). De plus, il semble que, comme nous l'avions supposé en raison de la nature politique de l'événement, il y ait eu des « fuites » d'informations avant l'annonce du jour J. Le tableau ci-dessous permet de synthétiser les informations relatives à la création de valeur ajoutée. pour tout type de lobbying dans le cas français.

Les rendements anormaux cumulés sont donnés pour le jour de la fenêtre d'événement que nous avons trouvé le plus révélateur de la tendance générale pour chaque style d'action politique. Une interprétation stricte de l’étude française sur les événements de lobbying nous amène à maintenir une influence significative en termes de création de valeur dans deux cas seulement. Par ailleurs, et même si le résultat ne peut être généralisé en raison de la petite taille du sous-groupe, les trois actions politiques locales semblent contribuer à la création de valeur pour les entreprises concernées.

En revanche, les deux stratégies de lobbying ne produisent pas d’effets réellement significatifs au niveau national.

Mise en perspective des résultats : utilité et limites de la méthode pour ce thème

La principale différence entre l’étude des événements de lobbying français et celle des activités de lobbying anglais réside dans l’anticipation de l’événement. De manière générale, les actions politiques des entreprises anglaises sont plus attendues que celles des entreprises françaises. Un constat : les actions de lobbying des entreprises anglaises sont plus attendues que celles des entreprises françaises.

Nous avons choisi une fenêtre d'événement légèrement différente pour les deux enquêtes : au Royaume-Uni, elle commence 4 jours avant la date de l'événement et en France seulement deux jours plus tôt. Il semble donc que les actions politiques des entreprises soient plus attendues par le marché anglais que par le marché français. De plus, le caractère public de l'événement nous a laissé soupçonner la possibilité d'une fuite d'informations avant l'annonce officielle.

L'importance de la Bourse de Londres résulte de l'histoire économique de la Grande-Bretagne. Première puissance industrielle et commerciale à la fin du XIXe siècle, elle a mis en place un marché financier capable de financer la croissance des entreprises. Par conséquent, on peut supposer que le marché financier anglais dispose d'informations sur le lobbying des entreprises avant le marché financier français, ce qui expliquerait l'écart observé dans les anticipations des événements.

La création de valeur de l'événement : des résultats à relativiser Un résultat global insignifiant Un résultat global insignifiant. Globalement, en additionnant les rendements anormaux des entreprises françaises et anglaises, le même constat se dégage : les résultats ne sont pas significativement différents de zéro et l'action du lobbying ne semble créer de valeur qu'à très court terme à J+1). Il est donc légitime de s’interroger sur l’existence d’un lien entre les rendements anormaux générés par le lobbying.

Pour ce faire, nous avons choisi un événement stratégique innovant : les actions de lobbying des entreprises. Les résultats des actions locales sont difficiles à interpréter en raison du faible nombre d'entreprises impliquées. Enfin, il convient de relativiser l’application de la méthode d’étude d’opportunité à la stratégie de lobbying des entreprises.

Opérations financières et transfert de richesse, PUF, Paris, 1994