Prof. Sergio Maria Coppini Dott. Luca Coppini Dott. Francesco Minguzzi Dott. Ivano Pastorelli

E N P A B

Bilancio Tecnico al 31.12.2017

Relazione

Roma

________________________

Dicembre 2018

2 INDICE

Premessa ... pag. 3

1. Principali norme in materia di contributi e prestazioni, sistema

finanziario di gestione ... pag. 5

2. Il metodo impiegato e le rilevazioni effettuate ... pag. 9

3. Le basi tecniche demografiche e finanziarie e le ipotesi di calcolo

adottate ... pag. 14

4. I risultati del Bilancio tecnico ... pag. 20

3 P r e m e s s a

Il trattamento previdenziale per la categoria professionale dei Biologi, gestito dall’ENPAB, trae origine dal D. L.10 febbraio 1996, nr.103.

La norma, emanata in attuazione della delega conferita al Governo dalla Legge 335/95 di riforma del sistema pensionistico, assicura dal 1° gennaio 1996 la copertura previdenziale dei liberi professionisti, sino ad allora non tutelati, mediante forme autonome analoghe a quelle disciplinate dal D. Leg.vo n. 509 del 1994 con le seguenti caratteristiche principali:

- costituzione di un Ente di categoria cui si applicano le norme del decreto 509 già citato in riferimento al divieto di finanziamenti pubblici ed alle disposizioni in materia di gestione e di vigilanza;

- determinazione del sistema di calcolo delle prestazioni secondo il metodo contributivo;

- obbligatorietà di adesione per coloro che esercitino attività professionale anche se contemporanea ad attività di lavoratore dipendente.

Come tutti gli Enti previdenziali di cui al D.L. 103/96, l’ENPAB non può usufruire di finanziamenti o di altri contributi finanziari di natura pubblica e deve garantire - anche in virtù della obbligatorietà di iscrizione - la continuità dell’azione previdenziale conservando sempre il bilancio in equilibrio economico - finanziario.

Detto equilibrio è verificato attraverso la redazione di un Bilancio tecnico attuariale che deve essere redatto, quantomeno, triennalmente.

L’elaborato costituisce il principale strumento che gli Amministratori utilizzano per valutare la opportunità di eventuali correzioni da imprimere all’andamento della gestione.

La data di riferimento è il 31.12.2017 e sono state seguite le indicazioni contenute nel Decreto del Ministero del Lavoro del 28 novembre 2007 e quelle riportate nelle comunicazioni dello stesso Ministero, Conferenza dei Servizi di agosto 2018.

Poiché, come si vedrà in seguito, si sono adottate le indicazioni ministeriali non solo per la scelta dei parametri di sviluppo numerico della popolazione (occupazione) di evoluzione dei redditi e dei volumi d’affari (produttività), nonché l’assenza degli incrementi reddituali per anzianità (carriera), di accrescimento dei montanti individuali (Pil nominale) le valutazioni possono essere considerate sostanzialmente “Standard”.

La normativa presa in considerazione è quella vigente al 31.12.2017.

4 La presente relazione consta di quattro parti in cui si espongono rispettivamente:

− le principali norme alla base del trattamento previdenziale;

− il metodo impiegato per le valutazioni e le rilevazioni effettuate;

− le basi tecniche di natura demografica e finanziaria adottate per le proiezioni;

− i risultati del Bilancio tecnico.

5 1. Principali norme in materia di prestazioni e contributi, sistema finanziario di gestione.

Si espone di seguito un breve riepilogo delle norme prese a base delle presenti valutazioni, tratte direttamente dal “Regolamento di Disciplina delle Funzioni di Previdenza dell’ENPAB”.

In questa sede si illustrano le principali disposizioni che hanno rilevanza ai fini dell’equilibrio della gestione previdenziale dell’Ente, tralasciando quelle che non interessano a tale fine.

1.1 Prestazioni.

Le prestazioni previdenziali dell’ENPAB sono costituite sostanzialmente dalla pensione di vecchiaia, dall’assegno di invalidità, dalla pensione di inabilità, dalla pensione ai superstiti (reversibilità o indiretta).

Il diritto alle prestazioni si consegue:

− pensione di vecchiaia: con almeno 65 anni di età e 5 anni di contribuzione effettiva);

− assegno di invalidità e pensione di inabilità : a qualsiasi età con un minimo di anzianità di contribuzione effettiva pari a 5 anni (a meno che l’evento non sia causato da infortunio) ed in presenza di una infermità che riduca la capacità lavorativa a meno di un terzo nella prima prestazione e in modo totale e permanente nella seconda;

− pensione ai superstiti (reversibilità ed indiretta): anche queste prestazioni sono erogate con una anzianità minima di cinque annualità di contribuzione effettiva a favore dei familiari indicati nell’art. 25 del Regolamento che, alla morte dell’assicurato o del pensionato, risultino a suo carico.

1.2 Misura delle prestazioni.

La “pensione di vecchiaia”, determinata in base al metodo di calcolo contributivo, nel suo importo annuale, in sede di prima liquidazione, è ottenuta moltiplicando il “montante individuale” maturato al momento di pensionamento per il “coefficiente di trasformazione”, di cui alla seguente Tabella A, corrispondente all’età di quiescenza.

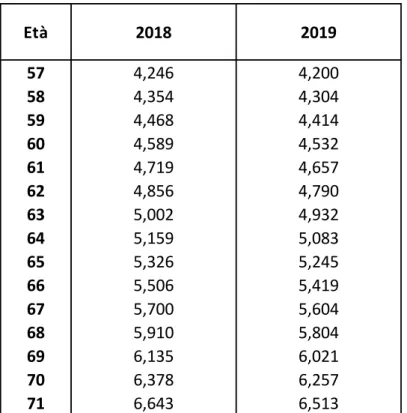

Si espongono di seguito i coefficienti validi per gli anni 2018 e 2019.

6 Per gli anni di età tra 72 a 80 anni, mancando dei coefficienti ufficiali, si sono costruiti valori ad hoc oggetto di una speciale relazione, redatta da chi scrive, e fatta pervenire all’Ente contemporaneamente al presente bilancio tecnico. Tali valori sono riportati in allegato.

Tabella A: Coefficienti di trasformazione in rendita del montante contributivo (valori percentuali)

Si ricorda che la legge 8 agosto 1995 n. 335 definisce il metodo di calcolo contributivo1 delle pensioni stabilendo che l’ammontare dei contributi versati, rivalutati annualmente in base ad un tasso legato alla variazione della media quinquennale del PIL nominale, costituisce il

“montante individuale” che, come detto, va moltiplicato per i coefficienti correlati all’età ed all’aspettativa di vita dell’iscritto e del suo nucleo familiare. Tali coefficienti includono un tasso

1 Più precisamente il metodo di calcolo in vigore, analogo a quello adottato dall’Assicurazione Generale Obbligatoria, è noto come “Notional Defined Contribution”. Esso si differenzia dal contributivo vero e proprio per via delle garanzie qui descritte di cui godono gli assicurati e delle quali si fa carico il Fondo.

Età 2018 2019

57 4,246 4,200

58 4,354 4,304

59 4,468 4,414

60 4,589 4,532

61 4,719 4,657

62 4,856 4,790

63 5,002 4,932

64 5,159 5,083

65 5,326 5,245

66 5,506 5,419

67 5,700 5,604

68 5,910 5,804

69 6,135 6,021

70 6,378 6,257

71 6,643 6,513

7 di rendimento garantito, sono soggetti a revisione periodica2 e non distinguono i beneficiari secondo il sesso.

La “pensione di inabilità” e “l’assegno di invalidità” sono calcolati con gli stessi criteri della pensione di vecchiaia, ossia secondo il metodo contributivo. Qualora l’età di pensionamento sia inferiore a 57 anni, il coefficiente di trasformazione da adottare è quello corrispondente a 57 anni di età.

La “pensione ai superstiti” e la “pensione indiretta” sono liquidate ai familiari sulla base delle seguenti misure della pensione annua che sarebbe spettata all’iscritto:

a) 60% al coniuge superstite;

b) 70% al figlio unico se manca il coniuge;

c) 40% a ciascuno dei figli (entro il massimo del 100%);

d) 20% ad ogni figlio in presenza del coniuge (entro il massimo del 100%);

e) 15% a ciascun genitore, fratello o sorella a carico.

In particolare, nel caso di pensione “indiretta”, il coefficiente di trasformazione da utilizzare sarà pari a quello corrispondente a 57 anni qualora la morte dell’iscritto avvenga ad un’età inferiore.

Tra le prestazioni previste dal Regolamento è da ricordare, inoltre, l’indennità di maternità che non è stata inclusa nei calcoli poiché, in base alla legge n. 289 del 15 ottobre 2003, tali prestazioni e i relativi contributi devono risultare sostanzialmente neutrali ai fini dell’equilibrio della gestione, in quanto lo Stato si avvale dell’Ente come intermediario per la erogazione di una parte della prestazione di maternità. Si è postulata, quindi, l’equivalenza tra oneri e contributi relativi alla gestione maternità.

1.3 Misura dei contributi.

Le contribuzioni sono le seguenti:

− il “contributo soggettivo”, in percentuale del reddito professionale è pari al 15%; è comunque fissata una contribuzione minima attualmente di 1.115,00 euro all’anno;

2 Nelle presenti valutazioni, i coefficienti di trasformazione sono stati aggiornati, nel corso degli esercizi futuri, in accordo alla variazione della speranza di vita prevista nelle tavole di mortalità utilizzate di cui si dirà in seguito.

8

− “contributo integrativo”, pari al 4%, basato sui corrispettivi che formano il volume d’affari derivante dall’attività libero - professionale, con un minimo commisurato in 89 euro annui. Detto contributo ha la caratteristica di essere ripetibile nei confronti del cliente.

Tale percentuale si riduce al 2% se la prestazione professionale è svolta a favore della Pubblica Amministrazione.

E’ necessario precisare che, in forza della Legge 133 del 12/7/2011, la parte eccedente il contributo del 2% viene accreditata sui montanti individuali degli iscritti concorrendo alla formazione dell’importo della pensione.

Non sono stati considerati, in quanto assolutamente ininfluenti ai fini dell’equilibrio tecnico dell’ENPAB, i ritardati versamenti contributivi e le relative sanzioni, così come le somme versate a titolo di riscatto o ricongiunzione di pregressi periodi assicurativi.

1.4 Sistema finanziario di gestione.

Il sistema finanziario di gestione dell’ENPAB è quello della capitalizzazione come indicato anche dal comma 1 dell’art. 18 dello Statuto.

9 2. Il metodo impiegato e le rilevazioni effettuate.

2.1 Indichiamo anzitutto alcuni criteri generali con i quali sono state effettuate le proiezioni.

Si è fatto ricorso ad una procedura tecnica denominata “metodo degli anni di gestione su base individuale e per sorteggio” (MAGIS3).

Tale metodo - basato su una metodologia di simulazione stocastica di tipo “Montecarlo” - consente di effettuare le proiezioni delle contribuzioni e degli oneri per ciascun assicurato e per ciascun pensionato, tenendo conto dei dati demografici e contributivi di ogni singola posizione, senza effettuare aggregazioni e senza introdurre valori medi.

Per rendere possibile la procedura in questione, per ciascun individuo, vengono effettuati opportuni sorteggi al fine di determinare anno per anno:

per gli iscritti: la eliminazione per morte, per invalidità ed inabilità, per cancellazione dall’Ente;

per i pensionati: la permanenza nello stato di pensionato ovvero la eliminazione dalla predetta condizione.

E’ opportuno qui di seguito indicare i flussi di dati che sono state forniti dall’elaboratore per gli anni 2018-2067:

per gli iscritti:

− i contributi soggettivi e i contributi integrativi;

− gli oneri per le prestazioni dirette ed ai superstiti;

per i pensionati:

− gli oneri per le pensioni dirette e gli oneri per le pensioni ai superstiti.

Sulla utilizzazione del MAGIS si precisa inoltre che:

− in aggiunta ai dati indicati in precedenza è stato possibile determinare molti altri indici, come le età medie, le anzianità medie, ecc.;

− la stabilità dei risultati è garantita da un opportuno numero di replicazioni della procedura;

3 Cfr. Mario A. Coppini “Lezioni di tecnica delle assicurazioni sociali” – 5^ Edizione 1984 Editore Eredi Veschi.

10

− la complessa elaborazione descritta comporta un volume di calcoli particolarmente elevato.

Dai dati desunti dagli archivi informatici messi a disposizione si è rilevato alla data del 31.12.2017:

Per ciascun iscritto attivo:

− il sesso;

− l’età;

− l’anzianità di contribuzione;

− il reddito e il volume di affari per ciascuno degli anni di iscrizione;

− il montante contributivo maturato.

Giova precisare che si è dovuta integrare la serie dei valori del reddito e del volume d’affari per alcune posizioni di contribuenti e pensionati per i quali il reddito e/o il volume d’affari risultava mancante. Allo scopo si è proceduto ad attribuire, in riferimento ai singoli anni, un importo costruito “ad hoc” sulla base della pregressa storia contributiva dell’iscritto oppure di altri elementi rilevabili direttamente dagli archivi.

Per ciascun pensionato – contribuente (attivo pensionato):

− il sesso;

− l’età;

− il reddito e il volume di affari;

− l’importo della pensione.

Per ciascun pensionato non contribuente:

− il sesso;

− l’età;

− la tipologia della pensione;

− l’importo annuo della pensione.

11 Per ciascun iscritto non contribuente e non pensionato (silente/cancellato):

− il sesso;

− l’età;

− l’anzianità di contribuzione;

− l’anno di cancellazione;

− il montante contributivo maturato.

Riproduciamo di seguito la sintesi degli archivi degli iscritti attivi aggiornata al 31.12.2017, avvertendo che i dati analitici sulle distribuzioni di base sono riportati nell’Allegato tecnico.

Tavola 2.1: Distribuzione degli iscritti attivi

(numero età ed anzianità medie, reddito, volume d’affari e montante; importi in euro)

Maschi Femmine Totale

Numero 3462 10553 14015

Età media 46,8 42,6 43,7

Anzianità

media 9,9 8,3 8,7

74.617.152 177.181.744 251.798.896 101.130.911 201.957.446 303.088.357 116.300.840 219.089.562 335.390.402 21.553 16.790 17.966 29.212 19.137 21.626 33.594 20.761 23.931 Importi

complessivi

Importi medi

12 Tavola 2.2: Distribuzione degli attivi - pensionati

(numero, reddito, volume d’affari e pensione, importi in euro)

Tavola 2.3: Distribuzione dei pensionati non contribuenti

(numero, pensioni complessive e medie in euro)

Totale Medio Totale Medio Totale Medio

Maschi 319 6.395.138 20.047 12.317.116 38.612 1.365.302 4.293

Femmine 121 2.398.453 19.822 6.653.690 54.989 559.899 4.627

Totale 440 8.793.591 19.985 18.970.806 43.115 1.925.201 4.385 Reddito

Numero

Volume d'affari Pensione

Dirette Reversibilità Indirette invalidità Totale

301 10 63 12 386

748.286

12.456 39.548 23.203 823.493 2.486

1.246 628 1.934 2.133

265 29 73 24 391

599.289

50.318 76.436 55.454 781.497 2.261

1.735 1.047 2.311 1.999

566 39 136 36 777

1.347.575

62.774 115.983 78.657 1.604.990 2.381

1.610 853 2.185 2.066 Tipologia di pensione

Maschi

Femmine

Totale

13

Tavola 2.4: Distribuzione dei silenti /cancellati

(numero, importi complessivi e medi in euro)

Dai dati che precedono vi è da sottolineare la preponderanza degli iscritti di sesso femminile sul totale. Tale stato di cose influenza le proiezioni, a causa della maggiore sopravvivenza delle femmine rispetto ai maschi.

La consistenza del patrimonio al 31.12.2017 comunicata dall’ENPAB è pari complessivamente a 564,3 milioni di euro, di cui 3,1 milioni sono relativi ad immobili, valore che corrisponde a quello della sede dell’Ente valutata a costo storico.

Complessivo Medio

Maschi 1795 20.590.119 11.471 48,6 5,9 Femmine 6902 71.531.595 10.364 45,9 5,6 Totale 8697 92.121.713 10.592 46,5 5,7

Montante

Età media Anzianità media Numero

14 3. Le basi tecniche demografiche e finanziarie e le ipotesi di calcolo adottate

Si riportano innanzitutto i dati contenuti nella citata Conferenza dei servizi di Agosto 2018, a cui si è fatto riferimento per le elaborazioni secondo quanto riportato in seguito (valori percentuali).

Tavola 3.1 Conferenza dei servizi Agosto 2018

3.1 Basi demografiche

Si espongono qui di seguito le scelte operate.

Il criterio ideale di scelta sarebbe quello di tenere sempre conto, per quanto possibile, della specificità della categoria professionale che si sta esaminando.

Non disponendo di rilevazioni statistiche sugli iscritti all’Ente sufficienti per poter costruire tavole “ad hoc” si è fatto riferimento ai più recenti dati comunicati dal Ministero del Lavoro in sede di trasmissione degli ultimi coefficienti di trasformazione in rendita dei montanti contributivi (giugno 2018). Infatti, allegate alla tabella dei coefficienti, oltre alle formule, sono state esplicitate le basi tecniche utilizzate.

Le basi di cui sopra, dove necessario, sono state opportunamente integrate da chi scrive per le età mancanti allo scopo di renderle utilizzabili per le valutazioni.

Variabili macroeconomiche 2022/2025 2026/2030 2031/2035 2036/2040 2041/2045 2046/2050 2051/2055 2056/2060 2061/2065 2066/2070 Occupazione complessiva 0,65 0,52 -0,09 -0,31 -0,65 -0,39 -0,17 -0,26 -0,29 -0,31

Produttività 0,59 1,02 1,35 1,47 1,62 1,55 1,48 1,51 1,53 1,53

PIL reale 1,24 1,54 1,27 1,16 0,96 1,15 1,30 1,25 1,24 1,22

Tasso di inflazione 2,00 2,00 2,00 2,00 2,00 2,00 2,00 2,00 2,00 2,00

15

− Le frequenze di morte sono quelle relative alla Popolazione Generale rilevate dall’ISTAT nell’anno 2016. Tali frequenze sono state poi modificate ipotizzando una riduzione annua della mortalità dovuta all’aumento della speranza di vita, elaborata sulla base del più recente studio effettuato sempre dall’ISTAT (scenario centrale).

Quanto alle successive basi si è fatto riferimento sempre al citato documento di cui sopra e precisamente:

− le frequenze di eliminazione delle vedove e dei vedovi per morte e seconde nozze;

− l’età media del coniuge superstite;

− la probabilità di lasciare famiglia.

Riguardo alle altre basi tecniche si è proceduto come segue:

− le frequenze di invalidità ed inabilità, sono tratte da esperienze INPS;

− la composizione media del nucleo familiare tratta da uno studio effettuato dall’INPS che seppur datato è l’ultimo al momento disponibile;

− per quanto attiene alle frequenze di cancellazione, sulla base delle statistiche dell’ENPAB relative all’ultimo quinquennio, esse sono state poste pari al 3% ed applicate ai soli iscritti di età inferiore a quarantacinque anni;

− le frequenze “comportamentali” di pensionamento, essendo ancora numericamente poco significativo il numero di pensionamenti registrati sinora, si è optato - in base alle statistiche fornite dagli Uffici ed in accordo con essi - di porle pari al 25%, per coloro che hanno raggiunto i requisiti di anzianità con età almeno pari a 65 anni; tale frequenza è applicata anche negli anni successivi al raggiungimento del diritto.

Con 75 anni di età e almeno 5 di anzianità, la frequenza è pari al 100%;

− per quanto riguarda la previsione dei futuri iscritti, la numerosità complessiva dei contribuenti all’Ente è basata sui tassi percentuali di sviluppo dell’occupazione a livello nazionale e riportati nella citata Conferenza dei Servizi.

Per gli anni antecedenti il 2022 si è assunto il dato tratto dall’ultimo DEF che qui si riporta in valori percentuali.

16 Tavola 3.2 Occupazione

La distribuzione per sesso ed età di 1000 nuovi iscritti, utilizzata per le proiezioni, è quella che si riporta di seguito.

Tavola 3.3

2018 2019 2020 2021

0,9 0,8 0,9 0,9

Anno

ETA' M F Totale

25 0,0 0,6 0,6

26 2,0 8,9 10,9

27 4,0 21,1 25,1

28 6,6 40,4 47,0

29 12,4 55,1 67,5

30 17,9 76,4 94,3

31 21,1 75,3 96,4

32 21,6 65,8 87,4

33 15,3 58,6 73,9

34 15,0 52,8 67,8

35 12,1 39,5 51,6

36 11,0 38,7 49,7

37 9,8 41,0 50,8

38 9,2 37,2 46,4

39 8,4 32,3 40,7

40 5,2 29,4 34,6

41 7,8 23,9 31,7

42 6,6 20,5 27,1

43 2,9 16,2 19,1

44 4,9 11,8 16,7

45 2,6 8,4 11,0

46 1,4 9,2 10,6

47 1,4 9,5 10,9

48 3,2 7,8 11,0

49 1,7 8,1 9,8

50 1,7 6,3 8,0

Totale 205,8 794,2 1000,0

17 3.2 Le basi finanziarie ed economiche

Anche per la stima delle basi finanziarie ed economiche per il futuro, si è operato uniformandosi, come detto, alla Conferenza dei servizi Lavoro – Economia per gli anni 2022 – 2067 e agli ultimi dati disponibili (DEF) per quanto riguarda gli anni tra il 2018 ed il 2021.

Tali ultimi dati sono riportati di seguito espressi in valori percentuali.

Tavola 3.4 Inflazione

Tavola 3.5 Pil reale

Tavola 3.6 Produttività reale

2018 2019 2020 2021

0,6 1,8 1,8 1,5

Anno

2018 2019 2020 2021

1,5 1,4 1,3 1,2

Anno

2018 2019 2020 2021

0,30 0,30 0,40 0,40

Anno

18 Sulla base di tali ipotesi è stato possibile derivare per l’intero arco temporale delle proiezioni:

− l’andamento dell’incremento delle prestazioni (pari all’inflazione);

− l’adeguamento annuo di tutti i minimi e i massimali (pari all’inflazione);

− l’incremento dei redditi e volumi di affari ipotizzato in base alla produttività nominale;

− il rendimento annuo del patrimonio, al netto degli oneri tributari e delle spese necessarie per produrlo, è stato fissato in linea con quanto stabilito in materia di limite massimo, dalla suddetta Conferenza dei Servizi in misura del 3% nominale, cioè l’1% oltre l’inflazione a regime.

In accordo con gli Uffici, Per ragioni di prudenza, e stante l’attuale congiuntura economica, si sono stabiliti tassi di rendimento inferiori per gli anni dal 2018 al 2022 che sono riportati nella tavola che segue:

Tavola 3.7 Tassi di rendimento nominali netti del patrimonio (valori percentuali)

E’ necessario porre in evidenza che il tasso massimo di rendimento nominale netto del patrimonio fissato dagli Organi Vigilanti in misura del 3% nel medio - lungo periodo, è inferiore al tasso di rivalutazione dei montanti basato sulla media quinquennale del PIL nominale il quale, invece, nel medesimo arco di tempo, si attesta mediamente intorno al 3,2%.

Anno Tasso

2018 0,5

2019 1,0

2020 1,5

2021 2,0

2022 2,5

2023 e successivi

3,0

19 Tale distonia tra le ipotesi economiche comporta, come conseguenza, un artificioso aggravio di oneri a carico dell’ENPAB.

− le spese di gestione, sono basate sui dati previsti dall’ENPAB, per l’anno 2018 incrementate per il tasso di inflazione previsto annualmente;

− la rivalutazione dei montanti contributivi individuali avviene, ogni anno, secondo la media quinquennale delle variazioni annuali del PIL nominale;

− il reddito di ingresso relativo ai nuovi iscritti è pari al reddito medio rilevato con riferimento ai nuovi iscritti con anzianità di iscrizione inferiore a 5 anni, distintamente per sesso;

− il rapporto tra redditi e volume di affari medi al 31.12.2017, pari a 1,20 è stato mantenuto costante per i nuovi iscritti per tutto il periodo delle valutazioni come suggerito dagli Organi Vigilanti;

− le altre prestazioni determinate sul dato di previsione dell’Ente per l’anno 2018, incrementato successivamente per l’inflazione;

− il 40% dei nuovi pensionamenti diretti è costituito da biologi che continuano a contribuire (attivi – pensionati) i quali, in seguito, si pongono definitivamente in quiescenza all’età massima di ottanta anni;

− per effetto della legge 232 del 2016, ENPAB prevede il riconoscimento gratuito di anzianità pregresse maturate presso altri Enti, il cosiddetto cumulo contributivo. Tali anzianità riconosciute hanno effetto, però, in termini di conseguimento del diritto al pensionamento e non incidono sulla misura. Poiché, come già ricordato in precedenza, il sistema di calcolo delle prestazioni vigente è di tipo “contributivo”, eventuali esercizi della facoltà di cumulo sono teoricamente del tutto ininfluenti sull’equilibrio tecnico della gestione previdenziale4;

− in funzione della diversa articolazione degli onorari nei confronti dei privati e della pubblica amministrazione di cui si è detto, si è ipotizzato un contributo integrativo medio pari al 3,63%. Tale aliquota è stata desunta dai dati messi a disposizione dall’Ente e relativi all’anno 2017.

4 L’unico effetto derivante dalla legge sul cumulo contributivo è quello di una maggiore propensione dei silenti/cancellati a richiedere il riconoscimento di tali anzianità. In via prudenziale, si è ipotizzato che tutti gli aventi diritti accedano al riconoscimento gratuito di anzianità pregresse maturate presso altri Enti.

20 4. I risultati del Bilancio tecnico

Il compendio delle elaborazioni effettuate e delle proiezioni della situazione economico finanziaria dell’Ente nel prossimo cinquantennio (anni 2018 – 2067) è contenuto nelle Tavole che seguono.

Nella seguente Tavola 4.A si mostra l’andamento di tutte le componenti del conto entrate - uscite e si determina, conseguentemente, alla fine di ciascun anno del periodo il saldo previdenziale5, il saldo economico di bilancio e lo sviluppo della dotazione patrimoniale.

Nella Tavola 4.B è esposto il bilancio tecnico a capitalizzazione, ottenuto raffrontando il patrimonio accumulato con la differenza tra il valore attuale dei contributi e quello degli oneri per prestazioni e spese di gestione ed assistenziali.

Nella tavola 4.C si riporta il valore annuo del rapporto tra il patrimonio e cinque annualità di pensioni in essere.

In ultimo tre grafici sintetizzano alcune delle principali componenti della gestione previdenziale.

5 Determinato come differenza tra il complesso dei contributi e delle pensioni.

21 Tavola 4.A - Bilancio tecnico al 31.12.2017

(Importi in migliaia di euro)

2018 37.646 11.936 49.582 2.821 52.403 4.820 2.500 4.727 12.047 44.762 40.356 604.650

2019 37.927 12.012 49.939 6.047 55.986 5.618 2.545 4.812 12.975 44.321 43.011 647.661

2020 38.583 12.191 50.774 9.715 60.489 6.646 2.591 4.899 14.136 44.128 46.353 694.014

2021 39.197 12.359 51.556 13.880 65.436 8.376 2.630 4.972 15.978 43.180 49.458 743.473

2022 39.698 12.504 52.202 18.587 70.789 9.823 2.682 5.072 17.577 42.379 53.212 796.685

2023 40.489 12.740 53.229 23.901 77.130 11.517 2.736 5.173 19.426 41.712 57.704 854.389

2024 41.308 12.977 54.285 25.632 79.917 13.197 2.791 5.277 21.264 41.088 58.653 913.042

2025 42.162 13.228 55.390 27.391 82.781 15.081 2.846 5.382 23.309 40.309 59.472 972.513

2026 43.036 13.496 56.532 29.175 85.707 16.984 2.903 5.490 25.377 39.548 60.330 1.032.843

2027 44.088 13.764 57.852 30.985 88.837 19.265 2.961 5.599 27.826 38.587 61.011 1.093.854

2028 45.156 14.028 59.184 32.816 92.000 21.645 3.021 5.711 30.377 37.539 61.623 1.155.477

2029 46.301 14.303 60.604 34.664 95.268 24.182 3.081 5.826 33.089 36.422 62.179 1.217.656

2030 47.445 14.594 62.039 36.530 98.569 26.654 3.143 5.942 35.739 35.385 62.830 1.280.486

2031 48.353 14.799 63.152 38.415 101.567 29.204 3.206 6.061 38.471 33.948 63.096 1.343.583

2032 49.403 15.065 64.468 40.307 104.775 31.581 3.270 6.182 41.033 32.887 63.742 1.407.325

2033 50.466 15.345 65.811 42.220 108.031 33.846 3.335 6.306 43.487 31.965 64.544 1.471.869

2034 51.504 15.583 67.087 44.156 111.243 36.411 3.402 6.432 46.245 30.676 64.998 1.536.867

2035 52.571 15.856 68.427 46.106 114.533 38.920 3.470 6.561 48.950 29.507 65.583 1.602.449

2036 53.548 16.137 69.685 48.073 117.758 41.358 3.539 6.692 51.589 28.327 66.169 1.668.618

2037 54.641 16.465 71.106 50.059 121.165 43.831 3.610 6.826 54.267 27.275 66.898 1.735.517

2038 55.728 16.794 72.522 52.066 124.588 46.614 3.682 6.962 57.258 25.908 67.330 1.802.846

2039 56.830 17.151 73.981 54.085 128.066 49.597 3.756 7.102 60.454 24.384 67.612 1.870.458

2040 57.953 17.501 75.454 56.114 131.568 52.359 3.831 7.244 63.433 23.095 68.135 1.938.592

2041 58.907 17.818 76.725 58.158 134.883 55.206 3.908 7.388 66.502 21.519 68.381 2.006.973

2042 59.985 18.128 78.113 60.209 138.322 58.361 3.986 7.536 69.883 19.752 68.439 2.075.412

2043 61.127 18.495 79.622 62.262 141.884 61.312 4.065 7.687 73.064 18.310 68.820 2.144.232

2044 62.327 18.889 81.216 64.327 145.543 64.507 4.147 7.841 76.494 16.709 69.049 2.213.281

2045 63.533 19.283 82.816 66.398 149.214 68.064 4.230 7.997 80.291 14.752 68.923 2.282.204

2046 64.923 19.704 84.627 68.466 153.093 71.792 4.314 8.157 84.264 12.835 68.829 2.351.033

2047 66.296 20.173 86.469 70.531 157.000 75.821 4.401 8.321 88.542 10.648 68.458 2.419.491

2048 67.753 20.645 88.398 72.585 160.983 80.076 4.489 8.487 93.052 8.322 67.931 2.487.422

2049 69.216 21.158 90.374 74.623 164.997 84.860 4.578 8.657 98.095 5.514 66.902 2.554.324

2050 70.795 21.689 92.484 76.630 169.114 89.657 4.670 8.830 103.157 2.827 65.957 2.620.282

2051 72.620 22.375 94.995 78.608 173.603 94.679 4.763 9.006 108.449 316 65.154 2.685.436

2052 74.572 23.025 97.597 80.563 178.160 99.881 4.859 9.187 113.926 -2.284 64.234 2.749.670

2053 76.670 23.780 100.450 82.490 182.940 105.118 4.956 9.370 119.444 -4.668 63.496 2.813.166

2054 78.862 24.496 103.358 84.395 187.753 110.252 5.055 9.558 124.865 -6.894 62.888 2.876.054

2055 81.221 25.263 106.484 86.282 192.766 115.121 5.156 9.749 130.026 -8.637 62.740 2.938.795

2056 83.639 26.046 109.685 88.164 197.849 119.800 5.259 9.944 135.003 -10.115 62.846 3.001.641

2057 86.191 26.871 113.062 90.049 203.111 124.047 5.364 10.143 139.554 -10.985 63.557 3.065.198

2058 88.897 27.739 116.636 91.956 208.592 127.966 5.472 10.346 143.783 -11.330 64.809 3.130.007

2059 91.692 28.591 120.283 93.900 214.183 131.699 5.581 10.552 147.832 -11.416 66.351 3.196.357

2060 94.710 29.485 124.195 95.891 220.086 134.995 5.693 10.764 151.451 -10.800 68.635 3.264.992

2061 97.811 30.384 128.195 97.950 226.145 138.204 5.806 10.979 154.989 -10.009 71.156 3.336.148

2062 101.192 31.381 132.573 100.084 232.657 141.079 5.923 11.198 158.200 -8.506 74.457 3.410.605

2063 104.768 32.435 137.203 102.318 239.521 143.693 6.041 11.422 161.156 -6.490 78.365 3.488.970

2064 108.555 33.519 142.074 104.669 246.743 146.130 6.162 11.651 163.943 -4.056 82.800 3.571.770

2065 112.499 34.682 147.181 107.153 254.334 148.294 6.285 11.884 166.463 -1.113 87.871 3.659.641

2066 116.569 35.849 152.418 109.789 262.207 150.092 6.411 12.121 168.624 2.326 93.583 3.753.224

2067 120.847 37.084 157.931 112.597 270.528 151.637 6.539 12.364 170.540 6.294 99.988 3.853.212

PATRIMONIO A FINE ANNO CONTRIBUTI

RENDIMENTI PATRIMONIALI

TOTALE ENTRATE

SOGGETTIVI INTEGRATIVI TOTALI PENSIONI ALTRE

PRESTAZIONI

SPESE DI GESTIONE

SALDO GESTIONALE ANNO

ENTRATE

USCITE SALDO

PREVIDENZIALE TOTALE

USCITE

22 Tavola 4.B - Bilancio tecnico a capitalizzazione al 31.12.2017

(Importi in milioni di euro)

Patrimonio al 31 12 2017 564,3 Oneri maturati 83,7

Contributi soggettivi degli

attivi in essere 727,2 Oneri per gli attuali attivi 1.264,5 Contributi integrativi degli

attivi in essere 191,4 Oneri per i futuri attivi 1.839,9 Contributi soggettivi dei

futuri attivi 1.784,4 Spese di gestione 352,8

Contributi integrativi dei

futuri attivi 581,9 Altre prestazioni 147,8

Totale 3.849,2 Totale 3.688,8

Disavanzo tecnico - Avanzo tecnico 160,4

Totale a pareggio 3.849,2 Totale a pareggio 3.849,2

ATTIVO PASSIVO

23 Tavola 4.C - Rapporto tra patrimonio e 5 annualità di pensioni in essere

Anno Rapporto

2018 25,1

2019 23,1

2020 20,9

2021 17,8

2022 16,2

2023 14,8

2024 13,8

2025 12,9

2026 12,2

2027 11,4

2028 10,7

2029 10,1

2030 9,6

2031 9,2

2032 8,9

2033 8,7

2034 8,4

2035 8,2

2036 8,1

2037 7,9

2038 7,7

2039 7,5

2040 7,4

2041 7,3

2042 7,1

2043 7,0

2044 6,9

2045 6,7

2046 6,5

2047 6,4

2048 6,2

2049 6,0

2050 5,8

2051 5,7

2052 5,5

2053 5,4

2054 5,2

2055 5,1

2056 5,0

2057 4,9

2058 4,9

2059 4,9

2060 4,8

2061 4,8

2062 4,8

2063 4,9

2064 4,9

2065 4,9

2066 5,0

2067 5,1

24 Grafico 1 - Andamento del patrimonio

25 Grafico 2 - Andamento dei saldi gestionali e previdenziali

26 Grafico 3 - Andamento del rapporto tra patrimonio e cinque annualità di pensione

27 Dalla lettura della precedente Tavola 4.A si rileva che:

− nell’arco dei prossimi cinquant’anni l’ammontare delle entrate supera, in ciascuno degli esercizi considerati, quello delle uscite e, pertanto, i saldi gestionali si mantengono positivi con trend dapprima crescente, poi a partire dall’anno 2045 decrescente, per tornare ad aumentare dall’anno 2056 in poi;

− riguardo ai saldi previdenziali essi risultano positivi sino all’anno 2051, negativi dal 2052 al 2065 e nuovamente positivi dal 2066 in poi.

Come in passato, è appena il caso di sottolineare che, in un sistema a capitalizzazione con prestazioni a contribuzione definita, come quello dell’ENPAB, essi possono risultare negativi anche se il trattamento è in equilibrio tecnico – finanziario. Difatti, il patrimonio accumulato nel periodo iniziale a copertura dei montanti individuali deve necessariamente essere utilizzato, in seguito, per il pagamento delle prestazioni che, invece, non devono essere supportate dai contributi degli attivi vigenti. Pertanto, tale indicatore può fornire qualche informazione significativa esclusivamente nel caso di sistemi finanziari di gestione che contengano una rilevante quota di ripartizione;

− l’acquisizione annuale di saldi di bilancio positivi determina un accrescimento continuo della dotazione patrimoniale che passa, nel periodo considerato, da 564,3 milioni di euro del 2017 a oltre 3.853,2 del 2067. Ciò comporta che il patrimonio dell’Ente si incrementi di circa 6,8 volte, se si considera l’espressione monetaria corrente.

Dall’esame della Tavola 4.B risulta un avanzo patrimoniale pari a 160,4 milioni di euro.

Quanto precede pur includendo tra gli oneri anche le prestazioni assistenziali le quali, si ricorda non hanno carattere continuativo poiché il loro importo è deliberato annualmente in funzione delle disponibilità di bilancio e quindi, dal punto di vista teorico, poterebbero essere ridotte o sospese in qualsiasi momento su decisione motivata del Consiglio d’Amministrazione.

La Tavola 4.C mostra come l’ENPAB sia un Fondo “giovane” che, al momento, eroga un modesto numero di prestazioni destinato ad aumentare considerevolmente nei prossimi cinquant’anni per poi stabilizzarsi.

28 Va ribadito, infine, che i risultati devono essere interpretati presumendo che si siano integralmente verificate le ipotesi demografiche, economiche e finanziarie poste alla base del Bilancio tecnico. Scostamenti dalle ipotesi fatte anche di modesta entità possono avere grande impatto sui risultati finali.

Prof. Sergio Maria Coppini Dott. Luca Coppini Dott. Francesco Minguzzi Dott. Ivano Pastorelli

E N P A B

Bilancio Tecnico al 31.12.2017

Allegato Tecnico

Roma

____________________

Dicembre 2018

2 Il presente allegato consta di due parti.

Nella prima viene illustrata la metodologia impiegata e le relative formule.

Nella seconda parte sono riportate le Tavole che includono le rilevazioni effettuate al 31.12.2017, le basi demografiche adottate e le proiezioni ottenute.

3 AVVERTENZE GENERALI

1) La metodologia impiegata è quella del cosiddetto "Metodo degli anni di gestione su base individuale e per sorteggio" (MAGIS).

2) Lo schema si applica a ciascun:

- attivo all'epoca di valutazione;

- pensionato diretto o indiretto all'epoca di valutazione.

Si tiene così conto di tutte le informazioni relative alle singole unità e si "simula" con opportuni sorteggi uno stato (permanenza in attività, pensionamento, morte ecc.) riservata a ciascuna di esse, sino alla loro completa uscita dalla condizione di attività e di beneficiari.

Sommando opportunamente i risultati si ottengono i redditi e gli oneri per gli attivi, nonché gli oneri per le pensioni esistenti all'epoca di valutazione.

3) Tenuto conto che i requisiti per conseguire le prestazioni sono quelli previsti dal Regolamento dell’Ente e dal D. L. 103/96, si è proceduto come segue:

- nella tabella di simulazione, per ogni attivo, figurano un reddito s (m, y, t) ed una pensione r (m+1, y+1, t+1) per ogni possibile evento;

- per i simboli s (m, y, t) e r (m+1, y+1, t+1) vengono fornite solo le formule ricorrenti, per il passaggio da un anno a quello successivo; si intende che nella procedura informatica tali simboli risultano calcolati in base alla normativa indicata nella Relazione.

4) I dati forniti dall’elaboratore si riferiscono alla fine di ciascun anno.

5) Le basi di natura demografica si intendono, di norma, distinte per i due sessi.

6) I calcoli sono stati estesi al periodo 2018 - 2067.

7) I redditi sono quelli individuali desumibili dall’archivio dell’ENPAB.

8) Il metodo utilizzato per i calcoli prevede numerose replicazioni, i risultati definitivi sono quindi una media di tali replicazioni.

Ciò comporta l’utilizzo di cifre decimali che, per semplicità di esposizione, non sono evidenziate nelle successive tabelle che vanno lette, quindi, con questa accortezza.

4 ABBREVIAZIONI

In questo schema con assicurati si intendono sia gli attivi che i pensionati diretti e indiretti.

Con la sigla v.i.a. si intende la definizione "valori individuali annui".

STATI ASSICURATIVI

a attivo contribuente non pensionato;

i pensionato per inabilità;

v pensionato di vecchiaia;

F pensione di famiglia (gruppo superstite di attivo);

f pensione di reversibilità (gruppo superstite di pensionato);

uscita dalla condizione di assicurato.

STATI FAMILIARI

k ovvero h (k, h = 1, 2, ...K) (lo stato 1 indica l’assenza di famiglia)

5 CONVENZIONI

1) I sorteggi si suppongono effettuati alla fine di ogni anno.

2) Se un attivo o un pensionato passano rispettivamente negli stati ( F ) ed ( f ), si sospende il sorteggio per lo stato assicurativo; per gli appartenenti agli stati ( F ) ed ( f ) il passaggio allo stato familiare (1) coincide con il passaggio allo stato assicurativo ( ).

3) I v.i.a. si intendono calcolati all'inizio di ciascun anno, un istante dopo i vari sorteggi.

I v.i.a. dell'anno iniziale sono frutto di rilevazione ovvero delle ipotesi sui nuovi ingressi.

4) Le prestazioni si calcolano, per quanto concerne i v.i.a., al momento della uscita dallo stato di attivo ( a ), tenendo conto dell’ età, della anzianità e dello stato familiare a tale epoca.

5) Lo stato familiare, compresa l’indicazione dei relativi componenti, viene attribuito con sorteggi all’atto del pensionamento.

EPOCHE, ETA', ANZIANITA'

m anno a cui si riferisce il calcolo dei v.i.a.;

y, z t

età raggiunte rispettivamente da attivi e pensionati;

anzianità di iscrizione all’epoca m;

x = y - t età all’ingresso in assicurazione;

v età minima per la pensione di vecchiaia;

Tv anzianità complessiva minima per il raggiungimento del diritto alla pensione di vecchiaia;

ω

età estrema di sopravvivenza degli assicurati e dei familiari.6 PROBABILITA’

qaiy , qady, qavy , qy:

probabilità rispettivamente di eliminazione da (a) per inabilità, morte o pensionamento per vecchiaia una volta in possesso dei requisiti;

qiz, qkz : probabilità rispettivamente di morte degli inabili e dei vecchi;

qdz :

probabilità di eliminazione del nucleo superstite;

Avvertenza: per ognuno dei simboli precedenti sarà indicato con p = 1 - q il rispettivo complemento all'unità;

(y, h) : stato familiare all’atto della costituzione della pensione ai superstiti attribuito per sorteggio;

ya(h) zv(h) : probabilità al momento della morte che i nuclei familiari rispettivamente degli attivi e di coloro che godono di una pensione diretta siano nello stato h.

SIMBOLI RELATIVI ALLE BASI ECONOMICHE

m : a,m :

tassi annui medi di inflazione;

tassi annui medi di aumento del reddito in termini reali;

m : tassi annui medi di crescita del PIL;

Kg :

coefficiente di trasformazione del montante in rendita con g = 57, 58…75; g = y per y > 57

e g = 57 altrimenti;

: aliquota di contribuzione minima.7 VALORI MEDI INDIVIDUALI ANNUI (v.i.a.)

FORMULE RICORRENTI

Redditi

s ( m + 1, y + 1, t + 1) = s ( m, y, t) (1 + a, m ) (1 + m ) Contributi

C (m,y,t) = s (m,y,t)

Montante

J(m + 1, y + 1, t + 1) = J (m,y,t) (1 + m ) + C (m + 1, y + 1, t + 1) Pensioni

- Dirette:

rv (m + 1; z + 1) = rv (m, z) (1 + m) ri (m + 1; z + 1) = ri ( m, z) (1 + m) - Superstite di attivo:

rF ( m + 1, z + 1) = rF ( m, z) (1 + m x h

k )

ove h e k rappresentano le aliquote di reversibilità corrispondenti alla composizione del gruppo familiare rispettivamente a m + 1 e ad m.

- Superstite di pensionato:

formula analoga a quella per rF - Pensione minima

r(min) (m + 1) = r(min) (m) ( 1 + m) Restituzioni

R (m, y, t)

8 T A B E L L A D I S I M U L A Z I O N E

Esplicitazione delle diverse modalità di passaggio di stato dall’epoca m all’epoca m + 1

Situazione ad m Probabilità e condizioni che danno luogo

alla situazione a m + 1 Situazione ad m + 1 stato

ass.vo v.i.a. probabilità condizioni stato

ass.vo v.i.a.

a s ( m, y, t) qaiy t ≥ 5

altrimenti

i

ri ( m+1, y+1, t+1) R (m, y, t)

qady ; (y,k) t ≥ 5 altrimenti

F

rF ( m+1, y+1, t+1) R (m, y, t)

qavy

t ≥ 5

y ≥65

J(m,y,t) x Ky > r(min) (m) oppure

t ≥ 5

y ≥ 65

v rv ( m+1, y+1, t+1)

t < 4

y = 74

altrimenti

a

R (m, y, t) s ( m+1, y+1, t+1)

9 T A B E L L A D I S I M U L A Z I O N E

( S e g u e )

Situazione ad m Probabilità e condizioni che danno

luogo alla situazione a m + 1 Situazione ad m + 1 stato

ass.vo v.i.a. probabilità condizioni stato

ass.vo v.i.a.

a s (m, y, t) pay y < v – 1 a s ( m+1, y+1, t+1)

i ri ( m,z) qiz; (y,h) h 1

h = 1

f

rf ( m+1, z+1, h) 0

piz ; z < i ri ( m+1, z +1)

Per lo stato v vale lo stesso schema di ri

F rF( m,z,k) z = 0 0

z < ; Fz h 1

h = 1

F

rF ( m+1, z+1, h) 0

Per lo stato f vale lo stesso sistema di rF con la sostituzione di F con f

10

Tavole

11 ELENCO DELLE TAVOLE

Tav. 1. Distribuzione degli attivi al 31.12.2017 per classi di età e anzianità:

numero, reddito, volume affari al 4 e al 2%, montante accumulato (importi complessivi). Maschi + Femmine.

Tav. 2. Distribuzione degli attivi pensionati al 31.12.2017 per classi di età:

numero, reddito, volume affari al 4 e al 2%, pensione (importi complessivi). Maschi + Femmine.

Tav. 3. Distribuzione del complesso dei pensionati al 31.12.2017 per classi di età e tipologia: numero ed importo complessivo della pensione. Maschi + Femmine.

Tav. 4. Distribuzione dei silenti al 31.12.2017 per classi di età e anzianità:

numero e montante complessivo. Maschi + Femmine.

Tav. 5. Tassi di sostituzione e coefficienti di trasformazione.

Tav. 6. Frequenze di eliminazione per morte - Anno 2016. Maschi e Femmine.

Tav. 7. Frequenze di eliminazione degli attivi per inabilità ed invalidità. Maschi e Femmine.

Tav. 8. Probabilità di lasciare famiglia per sesso ed età. Anno 2016. Maschi e Femmine.

Tav. 9. Probabilità di eliminazione del coniuge superstite per morte o nuove nozze per sesso ed età - Anno 2016. Maschi e Femmine.

Tav. 10. Età del coniuge superstite.

Tav. 11. Aliquote medie di reversibilità.

Tav. 12. Coefficienti di trasformazione un rendita.

Tav. 13. Proiezione degli attivi. Maschi + Femmine.

Tav. 14. Proiezione degli attivi pensionati. Maschi + Femmine.

Tav. 15. Proiezione dei pensionati. Maschi + Femmine.