79 del 17 novembre 2000, che ha disciplinato i compiti istruttori per la vigilanza sulla gestione dell'Ente nazionale di previdenza e assistenza ai biologi (Enpab), istituito ai sensi del decreto legislativo n. relazione con la quale la Corte riferisce sugli esiti del controllo sull'operatività finanziaria dell'ente stesso. 259, sull'esito del controllo effettuato in base all'articolo 2 della predetta legge, sulla gestione dell'Ente nazionale di previdenza e assistenza ai biologi (Enpab) per l'anno 2016, con indicazioni e note in merito ad alcuni dei più importanti avvenimenti sinora avvenuti.

L'Ente nazionale di previdenza e assistenza per i biologi (Enpab) è stata costituita come fondazione di diritto privato, ai sensi dell'art. 3, primo comma, nota. b), del Provvedimento Legislativo Lo statuto dell'ente è soggetto a modifiche, di cui la precedente relazione ha dato ampia descrizione, principalmente in relazione alle modalità di esercizio del diritto di voto e ai requisiti dei componenti degli organi collegiali.

2 GLI ORGANI

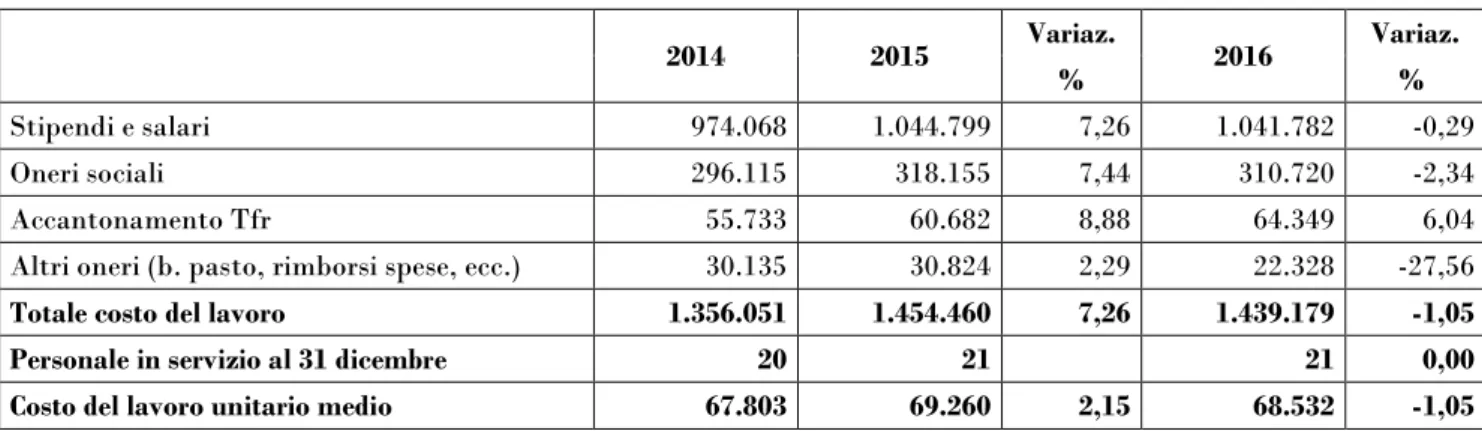

Nella tabella che segue sono riportati i costi sostenuti dagli enti, suddivisi per voce e relativi agli ultimi tre esercizi. Nell'anno in esame l'ente non ha sostenuto spese elettorali che sarebbero state imputate alle spese degli organi degli anni precedenti, ma ha corrisposto l'importo di 105.336 euro per le provvigioni del consiglio di amministrazione. 25 del 3 marzo 2016, il consiglio di amministrazione ha deliberato che il contributo assembleare venga corrisposto solo in caso di partecipazione alle riunioni degli organi dell'istituto regolarmente convocate.

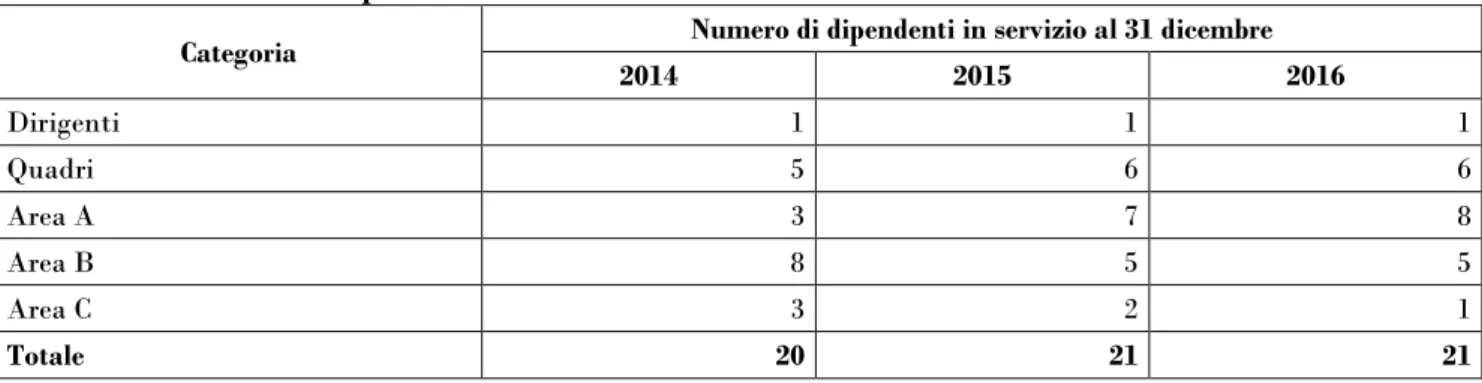

3 IL PERSONALE

4 GLI INCARICHI E LE CONSULENZE ESTERNE

5 LA GESTIONE PREVIDENZIALE ED ASSISTENZIALE

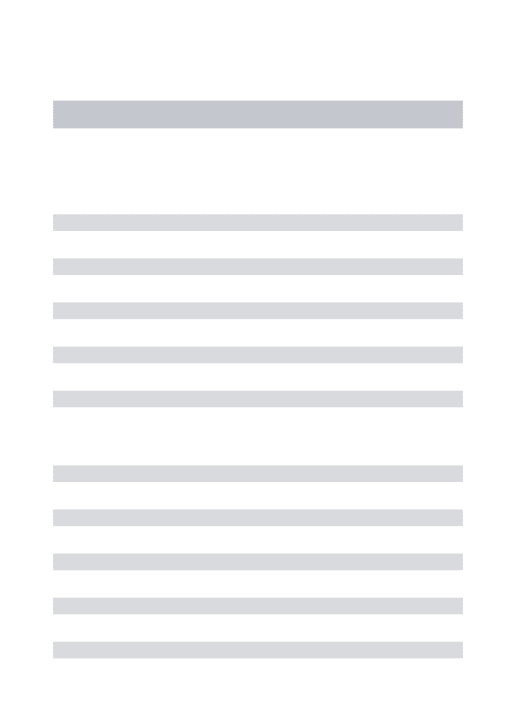

Anche l'importo medio dei contributi soggettivi è aumentato (9 per cento), principalmente per effetto dell'aumento dell'aliquota applicata, che secondo la normativa è aumentata dell'1 per cento annuo; per l'esercizio 2016 l'aliquota era del 14 per cento (nel 2015 era del 13 per cento). L'ammontare dei contributi di maternità versati dalle iscritte e l'ammontare complessivo dei contributi stessi, comprensivo dei contributi a carico dello Stato, ha un andamento nell'ultimo triennio, come evidenziato nella tabella che segue, che viene predisposta per la prestazione individuale tenendo conto dell'intervento dello Stato, ma non per le altre prestazioni assistenziali. Come si evince dalla tabella che segue, sia il numero che l'ammontare complessivo delle pensioni erogate sono in costante aumento, con il numero delle pensioni di vecchiaia erogate che nel periodo in esame è aumentato di 176 unità (23,40 per cento).

L'importo medio delle prestazioni pensionistiche erogate rimane, invece, significativamente stabile rispetto allo scorso anno (0,70 per cento), rimanendo comunque al di sotto dei 3.000 euro. Va precisato che questo tipo di analisi è più significativo in un sistema di pagamento gratuito, ma nel caso di ENPAB, che ha un sistema di contributi finanziati, è comunque un ulteriore indice di feedback. Nell'anno in esame il rapporto pensione/contribuzione media si è mantenuto sopra l'1, ma in calo rispetto al 2015 e dopo il picco raggiunto nel 2015 per la maggiore differenza assoluta tra i due importi.

La tabella che segue riporta la stessa analisi del rapporto tra assegno di maternità e contributo, nonché l'importo medio dell'assegno erogato; Come detto in precedenza, si segnala che il contributo unitario di maternità che gli iscritti devono versare nel 2016 è stato pari a 110,29 euro contro 113,20 euro del 2015. A fronte degli incrementi dei flussi contributivi, si segnala che per effetto del saldo positivo e crescente tra contributi e corrispondente rapporto di prestazione sia nel contributo medio di copertura che nel corrispondente rapporto di copertura in sede di verifica, sia il rapporto di copertura medio in sede di verifica è aumentato. La tabella che segue mostra l'ammontare delle prestazioni assistenziali nel periodo considerato: è possibile notare il significativo incremento delle prestazioni e degli sforzi a favore degli iscritti e della professione di biologo, favorendo da un lato tirocini pratici per formazione specifica e specialistica e dall'altro progetti speciali per l'inserimento lavorativo di giovani laureati.

Nell'anno in esame i costi delle procedure assistenziali elettive sono aumentati (39,07 per cento) di oltre 500mila euro.

6 L’ORDINAMENTO CONTABILE

7 IL CONSUNTIVO

8 LO STATO PATRIMONIALE

Per quanto riguarda l'attivo patrimoniale, le immobilizzazioni immateriali e materiali nell'esercizio considerato subiscono variazioni dovute principalmente ai processi di ammortamento: si precisa che l'unico immobile posseduto dall'ente ne costituisce anche la sede. Le immobilizzazioni finanziarie registrano un incremento del 71,08 per cento e raggiungono quota 91,5 milioni grazie all'investimento in ulteriori fondi gestiti di tipo infrastrutturale (6,9 milioni in totale) e in titoli di Stato nazionali e sovranazionali (per oltre 21,8 milioni). 174 del 22 dicembre 2016: le informazioni relative a tutti i titoli immobilizzati detenuti dall'ente sono riportate nelle note esplicative al consuntivo dell'esercizio di riferimento.

Al riguardo, si raccomanda all'amministrazione di condurre un tempestivo esame dell'efficacia delle misure poste in essere per il recupero dei predetti crediti. Le attività finanziarie destinate alla negoziazione continuano a rappresentare la maggioranza dell'attivo di bilancio (nel 2016 ammontavano al 47 per cento del totale, in calo rispetto agli anni precedenti), anche se il loro valore assoluto è diminuito di 25,9 milioni di euro e si attesta a 277,9 milioni di euro; la loro gestione è affidata a due società specializzate nella forma del risparmio gestito ai sensi del decreto legislativo 21 novembre 1997, n. La gestione dei titoli di negoziazione rientra nella più ampia gestione finanziaria dell'ente, la cui finalità è quella di preservare il valore e la rivalutazione delle somme - frutto dei conferimenti dei soci - attraverso diverse modalità di investimento.

La situazione generale del portafoglio dell'ente nell'ultimo triennio è riportata nella tabella seguente. In relazione alla cospicua liquidità disponibile, il documento di liquidazione del budget 2017 dell'Ente prevede una riduzione della liquidità a partire dal prossimo 31 dicembre. Il 1° gennaio 2017 è stato approvato il documento di politica degli investimenti dell'ente, che definisce l'organizzazione, gli obiettivi ei controlli relativi all'attività di investimento per finalità istituzionali.

Il fondo per oneri di gestione e per interventi di solidarietà in apposita quota del risultato di gestione dell'esercizio precedente; l'importo complessivo è salito a 50,8 milioni nel 2016.

10 IL CONTO ECONOMICO

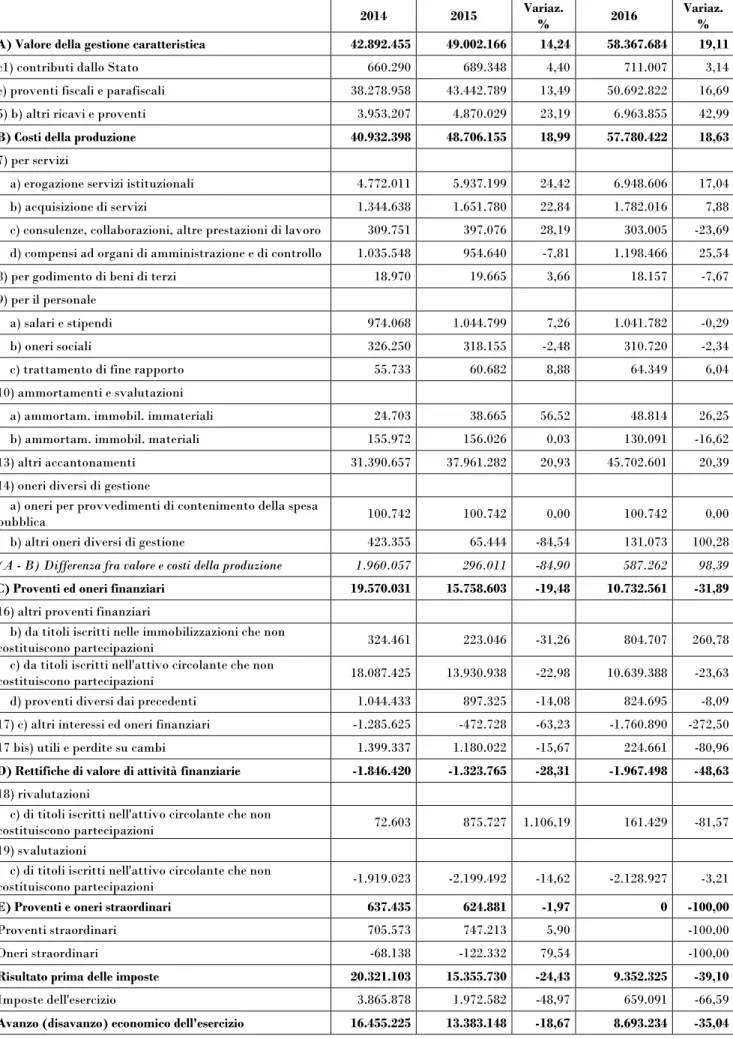

Diminuiscono i costi per godimento di beni di terzi e gli ammortamenti delle immobilizzazioni materiali, mentre la voce dei costi operativi che, come negli anni precedenti, presenta l'incremento maggiore è quella relativa agli altri fondi, sulla quale convergono gli incrementi dell'esercizio dei fondi previdenziali e dei fondi penali. Sulla base della riclassifica operata dall'esercizio in esame delle componenti della voce di costo “altri costi diversi di gestione”, nella tabella che segue si riporta il dettaglio, comprensivo per l'esercizio 2016, delle sopravvenienze passive. Per effetto delle dinamiche sopra descritte, il saldo della gestione ordinaria (differenza tra valore e costi della produzione) ha registrato nel 2016 un incremento rispetto all'esercizio precedente (da 296mila euro nel 2015 a 587mila euro nel 2016).

Al termine dell'esercizio considerato, la stessa amministrazione finanziaria presenta un saldo positivo (differenza tra entrate e uscite), ma in ulteriore diminuzione rispetto agli anni precedenti; i dettagli delle relative voci di stato patrimoniale sono riportati nella tabella seguente. Nell'esercizio in esame le poste contabili hanno registrato un complessivo miglioramento esclusivamente dei proventi da titoli iscritti nelle immobilizzazioni (582 mila euro, quasi quadruplicati rispetto al 2015) e degli interessi e sovrapprezzi su titoli (59 mila euro). Il saldo tra proventi e oneri finanziari registra così un valore di 10,7 milioni di euro (-31,89 per cento rispetto all'anno precedente).

L'analisi generale della variazione di valore delle attività finanziarie si completa valutando le rettifiche di valore applicate negli anni, per le quali - come per gli altri saldi - si osserva un peggioramento del saldo generale nel 2016 di 644 mila euro rispetto all'esercizio precedente. Per quanto riguarda l'analisi dei rendimenti - derivati direttamente da quanto finora stimato dal punto di vista reddituale dell'esercizio - la tabella che segue propone la determinazione del rendimento lordo e netto degli investimenti mobiliari. Da quanto evidenziato, si conferma che il 2016 ha registrato la differenza positiva più bassa degli ultimi tre anni.

In merito alla gestione straordinaria del conto economico - che nello schema riclassificato (tab. 22) è pari a zero per l'esercizio 2016, in quanto gli importi, come già sopra indicato, sono suddivisi nella voce "proventi fiscali e ante imposte" e nella voce "altri oneri diversi di gestione" riportano il confronto con l'ordine di rappresentazione dei precedenti conti della successiva attività.

11 IL BILANCIO TECNICO

12 CONSIDERAZIONI CONCLUSIVE

Il Tribunale raccomanda che l'Ente conduca un'approfondita indagine sull'efficacia delle misure adottate per il recupero dei predetti crediti. Invitiamo inoltre il soggetto a valutare attentamente il fondo svalutazione crediti, rimasto invariato nel triennio per effetto dell'aumento dei crediti, perché a differenza di quanto affermato nella replica al verbale precedente, lo stesso fondo non è destinato solo a coprire un ulteriore investimento. Si precisa che il contributo soggettivo è un contributo obbligatorio che l'ente è tenuto a riscuotere per adempiere correttamente alla prestazione previdenziale.

Nel 2015 gli enti dell'ente non hanno subito modifiche strutturali, mentre i costi per canoni pagati sono aumentati di oltre il 14 per cento rispetto al 2015. Il numero dei dipendenti è rimasto invariato, ma i costi complessivi per il personale sono diminuiti di circa 15 mila euro; il costo medio unitario del lavoro è stimato inferiore e pari a meno di 69 mila euro. Complessivamente le spese per consulenze diminuiscono del 23,69 per cento, decremento dovuto alla riclassificazione dei costi delle commissioni amministrative (organo di supporto che, dal 2016, è composto esclusivamente da membri dei collegi dell'ente), mentre risulta in aumento la dinamica netta delle altre spese per consulenze.

Il confronto tra i dati contabili finali ei dati attuariali del conto tecnico annuale al 31 dicembre 2014 evidenzia saldi positivi; la sostenibilità a lungo termine della gestione deriva dallo stesso equilibrio tecnico.