9 Tabell 2 Antall abonnement på fasttelefoni pr Tabell 3 Utvikling i antall abonnement på bredbåndstelefoni og telefoni over kabel-TV pr 31/12. Gjennomsnittlig varighet pr samtaler ..25 Tabell 10 Gjennomsnittlig månedlig datatrafikk i perioden for mobilt bredbånd ..26 Tabell 11 Inntekt pr. minutt. million kr ekskl. mva ..32 Tabell 13 Inntekter for mobiltjenester fordelt på abonnement, minutter og SMS ..32 Tabell 14 Salg og kjøp av overføringskapasitet.

Annet» består av aktører med en markedsandel for trafikkminutter lavere enn 1 pst.43 Tabell 17 Markedsandeler for bredbåndstelefoni på bedriftsmarkedet.

Nye tiltak fra Post- og teletilsynet i 2010

9 PT har også utviklet LRIC-modeller for samtrafikk i fastnett (gruvedrift og terminering, .marked 2 og 3, tidligere marked 8 og 9), samt for full og delt tilgang til fastaksessnett (marked 4).

Utvikling i antall tilbydere

Forbrukerinformasjon

Nettportaler

Brukerklagenemda

Fasttelefoni (inkl bredbåndstelefoni)

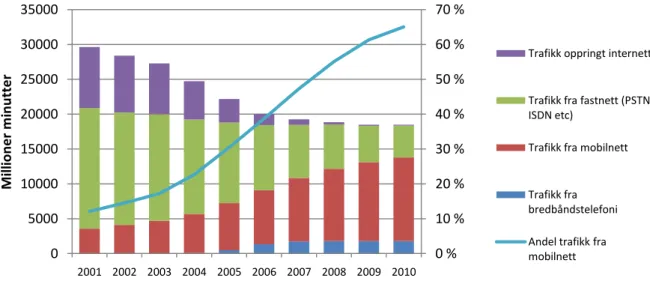

13 Det er en svak økning i antall bredbåndstelefoniabonnement i andre halvår 2010, mens det i første halvår 2010 var en nedgang i antall bredbåndstelefoniabonnement. Tallene viser en nedgang i første halvår 2010, mens det var en marginal økning i andre halvår 2010. Nedgangen i PSTN og ISDN og økningen i bredbåndstelefoni gir en netto nedgang i det totale antall faste abonnement på rundt 122.000.

Tabellen viser at det ved utgangen av 2010 var cirka 180 000 kunder som videresolgte abonnement. Om lag 18 prosent av alle PSTN/ISDN-kunder har derfor trafikk og/eller abonnement hos en annen tilbyder enn Telenor. Stadig færre private husholdninger har fasttelefon, og ved utgangen av 2010 hadde rundt 41 prosent av husholdningene ikke abonnement på fasttelefon.

3 Fast forhåndsvalg innebærer at du som Telenor-kunde kan velge alternativ operatør for hele eller deler av trafikken.

Mobiltelefoni og mobildata

Mobiltelefoni

Mobildata

Mens mer enn 60 prosent av mobilt bredbåndsabonnenter er privatkunder, er andelen privatkunder med datapakke i overkant av 44 prosent. Dedikerte mobilt bredbåndsabonnement og mobilabonnement med datapakker er to alternative løsninger for internettilgang over mobilnettet og kan samlet omtales som mobilt bredbånd. Figur 5 viser den samlede utviklingen av dedikerte mobilt bredbåndsabonnement og antall mobilabonnement med datapakker.

Telematikk eller maskin-til-maskin kommunikasjon (M2M), betyr at enheter kobles til hverandre ved hjelp av ulike typer kommunikasjonsløsninger, det vil si en automatisk utveksling av datatrafikk mellom maskiner.

Fast bredbånd og oppringt Internett

Fast bredbånd

Overføringskapasitet

21 Tabell 6 viser antall overføringskapasitet i bruk ved utgangen av 2010, samt bruk av telesektorens egen kapasitet.

Dataoverføringstjenester

21 Tabell 6 viser antall overføringskapasitet i bruk ved utgangen av 2010, samt bruk av telesektorens egen kapasitet. Telenors egen bruk av overføringskapasitet er ikke inkludert.).

Fasttelefoni (inkl bredbåndstelefoni)

Mobiltelefoni og mobildata

Minutter og samtaler

Denne andelen har vært økende over tid, mens andelen trafikk til innenlandske fastnett synker over tid.

Meldinger og innholdstjenester

Mobildata

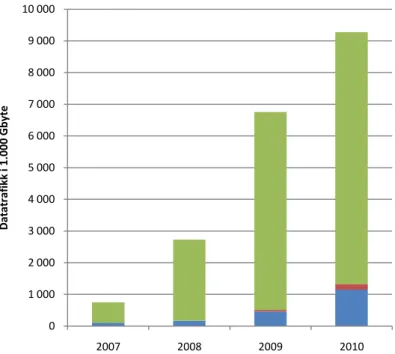

16 Omfanget av datatrafikk for ordinære mobiltelefonabonnement er svært forskjellig fra størrelsen på tilhørende omsetning, noe som er tydelig ved å sammenligne figur 15 ovenfor med figur 23 i kapittel 4.2.2.

Sammenligning fasttelefoni og mobiltelefoni

Telenors markedsandel av total trafikk i privatmarkedet falt litt fra 2009 til 2010 og var rundt 67 ved utgangen av 2010. Telenor hadde 63,8 prosent av bedriftskunder ved utgangen av 2010, mens NetCom hadde 17,1 prosent og ICE 6,9 prosent. NextGenTel34 er den nest største med en markedsandel på 11,3 prosent, en nedgang på 2,1 prosentpoeng fra slutten av 2009.

Når det gjelder inntekter fra bredbåndstjenester, har Telenor en markedsandel på 44,1 % ved utgangen av 2010, som er 0,6 prosentpoeng mindre enn ved utgangen av 2009. Lyse og partnerne har en markedsandel på 70,6 %, målt etter antall tegninger utgangen av 2010 Dette er noe mindre enn ved utgangen av 2009, da andelen var på over 45 %.

Kabel-TV står for om lag 44 prosent av antall abonnementer, men kun 37 prosent, målt etter omsetning. Dette er en noe lavere andel enn ved utgangen av 2009, da deres totale markedsandel var rundt 91 prosent.

Fasttelefoni (inkl bredbåndstelefoni)

Mobiltelefoni og mobildata

Ordinære mobiltelefoniabonnement

Inntektene fra tidspristrafikk og SMS faller som andel av de totale inntektene, mens inntektene fra abonnement og etablering utgjør en økende andel. Inntektene fra SMS-meldinger i 2010 utgjør nesten 2 milliarder kroner, omtrent det samme som året før, til tross for at antall SMS-meldinger har gått ned. 20 Andre inntekter inkluderer inntekter fra MMS-meldinger, innholdsmeldinger, datatrafikk og andre inntekter som ikke er inkludert i de angitte kategoriene i figur 21.

Mobildata

Fast bredbånd og oppringt Internett

Totalomsetning fast bredbånd

Omsetning privatmarkedet

Omsetning bedriftsmarkedet

Oppringt Internett

Overføringskapasitet

Dataoverføringstjenester

Totalomsetning

Fasttelefoni (inkl bredbåndstelefoni)

Figuren viser at for trafikkminutter hadde Telenor en markedsandel på 27 prosent, Telio 17 prosent og Tele2 8 prosent. Telenors inntektsmarkedsandel var 69 prosent, mens Ventelo og TDCs markedsandeler var henholdsvis 13 prosent og 7 prosent.

Mobiltelefoni og mobildata

Ordinære mobiltelefoniabonnement

Mobildata

Fast bredbånd

Lyse har også størst markedsandel målt i omsetning med en andel på 17,4 prosent, mens tilsvarende andel for 2009 var 17,3 prosent. Lyse med partnere har en markedsandel på 63,2 prosent målt i omsetning i 2010 for internett over bredbåndsaksess på fiber.

Overføringskapasitet

Dataoverføringstjenester

Innledning

Abonnement

36 Det må tas hensyn til at det også i 2008 ble arbeidet med å digitalisere bakkenettet, og at TV-seere på det analoge bakkenettet ikke er inkludert i statistikken. 37 Det er visse sesongmessige effekter i abonnementstallene for det digitale bakkenettet, da enkelte TV-seere kun kjøper abonnement i forbindelse med bruk av fritidsbolig og lignende. 38 Veksten i forbindelse med kabel-TV kan ha sammenheng med at enkelte brukereide kabel-TV-nett, som ikke tidligere har vært med i statistikken, overtas av tilbydere som inngår i PTs statistikk for ekommarkedet. , jf. § 38, ledd

Økningen i antall abonnement betyr derfor ikke nødvendigvis bygging av nye kabel-TV-nett. Antall fiberbaserte abonnement økte betydelig i 2009 og 2010 og passerer nå 10 prosent.

Omsetning

Markedsandeler

Takster

Fasttelefoni

Mobiltelefoni

Austria Denmark Holland Iceland Norway Greece Australia Sweden UK Finland Ireland Turkey Luxembourg Poland Japan Spain OECD average Korea New Zealand France USA Portugal Hungary Belgium Canada Slovakia Switzerland Italy Germany Mexico Czech Republic. Austria Sweden UK Denmark Iceland Luxembourg Australia Finland Turkey Canada Norway Korea Poland USA Spain OECD average Ireland Japan Greece Mexico Netherlands France Switzerland Italy New Zealand Belgium Slovakia Portugal Germany Hungary Czech Republic.

Oversikt over tilbydere

Tilbydere med sterk markedsstilling (SMP) og tilhørende forpliktelser

Med «Gamle markeder» menes markeder som tidligere var, men ikke lenger er definert som relevante markeder i forhold til Gjennom en ny markedsanalyse skal PT vurdere om det er behov for regulering av «gamle» markeder.

Enkelte ord og uttrykk i rapporten - forklaringer