Halil Kiraz tarafından hazırlanan "Ekonomik Büyüme Sürecinde Kamu Harcamalarının Rolü: Seçilmiş OECD Ülkeleri Üzerine Bir Araştırma" başlıklı bu çalışma, Eğitim ve Öğretim Yönetmeliği ve Lisansüstü Eğitimin ilgili maddesi uyarınca yapılan savunma sınavı sonucunda başarılı bulunmuştur. . Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Enstitüsü jürimiz tarafından üniversite tezi olarak kabul edildi. Başka bir hipotez ortaya koyan Keynes, kamu harcamalarının artmasıyla birlikte milli gelirin artmasına bağlı olarak ekonomik büyümenin gerçekleşeceğini savundu. Bu çalışmanın amacı, kamu harcamalarının ekonomik büyüme sürecine etkisini analiz etmek ve kamu harcamaları ile ekonomik büyüme arasındaki ilişkiye uygun politika ve öneriler sunmaktır.

Çalışma, seçilmiş 29 OECD ülkesinde kamu harcamalarının alt kalemlerinden savunma, eğitim ve sağlık harcamalarının ekonomik büyüme ile ilişkisini analiz etmektedir. Analizde kamu savunma harcamaları ve ekonomik büyüme, kamu eğitim harcamaları ve ekonomik büyüme, kamu sağlık harcamaları ve ekonomik büyüme 1995-2013 dönemine ait veriler kullanılarak gerçekleştirilmiştir. İktisat okullarının kamu harcamalarına bakış açısı incelenerek kamu harcamalarındaki artışı açıklamaya çalışan görüşlere yer verilmiştir.

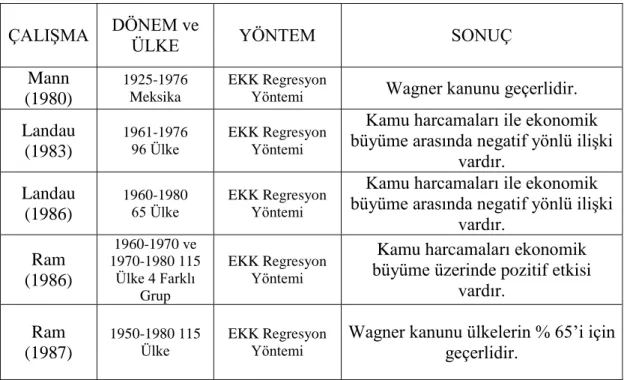

Üçüncü bölümde kamu harcamaları ve ekonomik büyümeye ilişkin ampirik çalışmalara, kullanılan yöntem ve sonuçlarla birlikte yer verilmiş ve literatür çalışması yapılmıştır. Sonuç bölümünde ise elde edilen bulgular doğrultusunda kamu harcamaları ile ekonomik büyüme arasındaki ilişki yorumlanmış ve politika önerileri sunulmuştur.

BÖLÜM

Kamu harcamalarının belirli kriterlere göre sınıflandırılması ve bu sınıflar arasında karşılaştırılması önemli faydalar sağlamaktadır. Reel harcamaların ve transferlerin sınıflandırılmasının temeli, kamu harcamalarının mal ve hizmet alımında kullanılıp kullanılmadığı ile ilgilidir. Bu nedenle Wagner'in devlet faaliyetlerinin arttırılması teorisini kamu harcamalarının arttırılması kanunu olarak yorumlamak mümkündür (Nadaroğlu.

Bu harcamalar göz ardı edilirse kamu harcamalarında gerçek anlamda bir artışın olmadığı sonucuna varılabilir (Nadaroğlu. Kentleşmenin bir sonucu olarak kamu hizmetlerini karşılamak için kamu harcamalarında gerçek bir artış ortaya çıkmıştır (Edizdoğan, 2008: 67). Milli hasıladan daha fazla arttığını söyleyen "kamu harcamalarındaki artış kanunu" (Akdoğan.

Kamu harcamalarındaki sürekli artışın nedeni sosyal ve ekonomik faktörlerdeki farklılıklar nedeniyle ülkeden ülkeye farklılık göstermektedir (Edizdoğan, 2008: 53). Musgrave, araştırmasının sonuçlarında milli gelire göre kamu harcamalarının nasıl bir seyir izlediğini söylemenin mümkün olmadığını savundu. Kamu harcama kalemleri arasında yer alan eğitim, sağlık ve diğer sosyal harcamaların ülke ekonomisinin gelişmesiyle birlikte artmasına bağlı olarak kamu harcamalarının da artacağını söyleyerek, kalkınma sürecinin etkisine ilişkin bir yaklaşıma da değiniyor. . ekonominin kamu harcamalarına yöneliktir (Edizdoğan, 2008: 55).

Kamu harcamalarının uzun vadede sürekli bir artış göstermediğini ve bu artışların kamu artışlarıyla ilgili olduğunu ileri sürmüşlerdir (Nadaroğlu.

BÖLÜM

Teknolojik gelişmenin, daha fazla sonuç elde edilmesini veya belirli bir kaynaktan daha verimli ve kaliteli mal ve hizmet elde edilmesini sağlayan bilgi birikimi olduğu da söylenebilir (Taban, 2016: 35). Daha fazla çıktı için daha fazla fiziksel girdi gerekiyorsa, kaynak arzının sürdürülebilirliği kişi başına düşen gelirin artırılmasının sorun olacağı anlamına gelebilir. Ancak binalar biriktirilemeyen veya yeniden yaratılamayan girdilerle daha fazlasını üretmenin yollarını aramaya devam ederse yaşam standardı yükselmeyecektir (Kaldor.

Birden fazla işçinin daha uzun sürede yaptığı iş yerine, bir makinenin daha kısa sürede üretim yapması bu tür teknolojik ilerlemeye örnektir. Diğer koşullar eşit olduğunda, daha yüksek insan sermayesi donanımına sahip olanlar, daha yüksek çıktı yoluyla daha fazla gelir elde ediyor. Tasarrufun kaynağı gelir olsa da bu, gelirin artmasıyla daha fazla tasarruf edileceği anlamına gelmediğini, tasarrufun temel kaynağının tutumluluk olduğunu söyledi (Berber, 2006: 59).

Kapitalistler elde ettikleri karı sermayelerine katarak daha fazla işçi çalıştırarak daha fazla kar elde etmeyi amaçlarlar. Ayrıca Malthus, gelir eşitsizliğini ortadan kaldırmak için devletin kaynaklarını toprak sahiplerinden işgücüne aktarmasının, daha fazla insanın yoksulluk içinde yaşamasına neden olmaktan başka bir işe yaramayacağını söyledi. İşgücü arzı, emek talebinden yüksek olduğundan ücretler fizyolojik geçimlik minimum düzeyde kalacak, işsizlerin yedek ordusu artacak ve işgücü sefalete sürüklenecektir (Yok, 1976: 29).

İşçilerin daha fazla emek sağlamasına rağmen, daha düşük bir emek ücretinin yarattığı artı değerin, kapitalist üreticinin sermayesi tarafından emileceği Marx'ın önemli bir iddiasıdır. Üretim fonksiyonunu 𝑌 = 𝐹(𝐾, 𝐿)'yi işgücü başına çıktı cinsinden yazmak için denklemin iki tarafını 𝐿 (Solow)'a bölün. Çünkü azalan getiriler yasası sermaye için geçerlidir, emek ve emek arasındaki oran ise sermaye için geçerlidir. sermaye oranı arttıkça işgücü başına çıktı azalan oranda azalır (Solow.

Başka bir deyişle, işgücü başına çıktı (𝑦), işgücü başına tüketim (𝑐) ve işgücü başına yatırımın (𝑖) toplamı olarak temsil edilebilir (Para yok. 55 𝑖 = 𝑠𝑦 (22) Bu denkleme göre, işgücü başına yatırım (𝑖) tasarruf oranıdır (

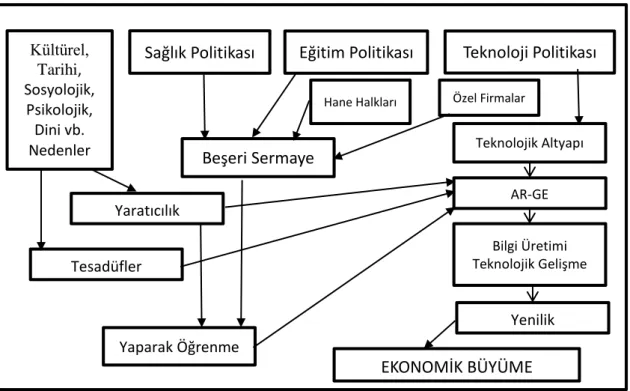

Daha eğitimli bir işgücü, yeni teknolojilere uyum sağlama ve geliştirme konusunda önemli bir rol oynamaktadır. Daha eğitimli bir nüfus, doğurganlık oranının düşmesine ve ailelerin çocuklarına daha fazla yatırım yapmasına olanak tanır.

BÖLÜM

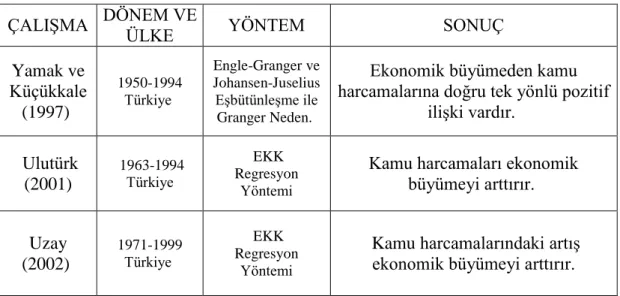

Analizlerinde elde edilen bulgular, kamu harcamaları ile ekonomik büyüme arasındaki ilişkinin Wagner yasasını desteklediğini göstermektedir. Analiz bulguları Wagner yasasının bulunmadığı ve kamu harcamaları ile ekonomik büyüme arasında herhangi bir ilişkinin olmadığı yönündedir. Yamak ve Küçükkale (1997), Türkiye'nin 1950-1994 dönemine ait verileri kullanarak kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi Wagner yasası çerçevesinde analiz etmişlerdir.

Çalışma, kamu harcamaları ile ekonomik büyüme arasında uzun vadeli bir ilişki olduğu sonucuna varmıştır. Hızarcı (2007), Türkiye'nin 1950-2005 dönemi verilerini kullanarak kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi Wagner Yasası çerçevesinde yedi model aracılığıyla araştırmıştır. Oktayer ve Susam (2008), Türkiye için 1970-2005 döneminde kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi test etmiştir.

Bağdigen ve Beşer (2009), yaptıkları çalışmada 1950-2005 dönemine ait yıllık verileri kullanarak Türkiye'de kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi incelemişlerdir. Çalışmanın nedensellik analizi sonucunda toplam kamu harcamaları ile ekonomik büyüme arasında iki yönlü bir ilişkinin olduğu ortaya çıkmıştır. Özmen döneminde Türkiye'nin kamu harcamaları ile ekonomik büyüme arasındaki ilişkisi Wagner ve Keynes'in teorileri açısından analiz edilmiştir.

Diler (2011), çalışmasında Türkiye'nin 1998-2010 dönemine ait üç aylık verileri kullanarak kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi araştırmıştır. Celepcioğlu (2011), Türkiye'de kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi analiz etmek için 1980-2010 dönemine ait verileri kullanmıştır. Çalışmanın eşbütünleşme testi sonuçlarına göre kamu harcamaları ile ekonomik büyüme arasında uzun dönemde bir ilişki bulunmaktadır.

Analizde kullanılan eşbütünleşme testi sonucuna göre kamu harcamaları ile ekonomik büyüme arasında uzun vadede bir korelasyon bulunmaktadır. Çalışmasında uzun dönemde kamu harcamaları ile ekonomik büyüme arasındaki ilişkiyi incelemek için eşbütünleşme ve Toda-Yamamoto Nedensellik Testlerini kullanmıştır. Nedensellik analizi sonuçlarına göre kamu harcamaları ile ekonomik büyüme arasında iki yönlü bir ilişkinin olduğu tespit edilmiştir.

BÖLÜM

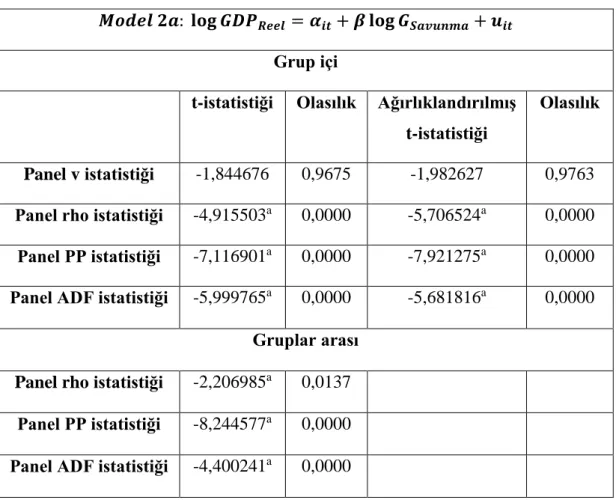

Birim kök testi sonuçlarına göre savunma harcamaları serisinin birinci farkı birim kök kaldırılarak durağan hale getirilmektedir. Büyüme serisinin birinci farkı kullanılan birim kök testlerine tabi tutulduğunda seri durağan hale gelmektedir. Serinin birinci farkı alınıp birim kök testleri uygulandığında birim kök içermediği ve durağan olduğu sonucuna varılmaktadır.

LLC birim kök testine göre serinin birim kök içerdiği ve durağan olmadığı sonucuna varılmıştır. PP birim kök testine göre %5 anlamlılık düzeyinde birim kök içermemekte ve serinin durağan olduğu görülmektedir. Birinci fark birim kök testi sonuçlarına göre ekonomik büyüme serisinin birim kök içermediği, serinin durağan olduğu görülmektedir.

Model 2'de serilerin logaritmaları alınmış ve değişkenler aynı dönemlerle sınırlandırılarak birim kök testlerine tabi tutulmuştur. Ancak IPS ve ADF birim kök testlerine göre seri durağan değildir ve birim kök içermektedir. Anlamlılık düzeyi 5'te ADF birim kök testi sonucuna göre birim kök içermemektedir ve seri durağandır.

Ancak PP birim kök testi sonucuna göre seri birim kök içermektedir ve durağandır. LLC ve PP birim kök testlerine göre %1 anlamlılık düzeyinde birim kökün bulunmadığı ve serinin durağan olduğu tespit edilmiştir. Birinci farkı alınan reel GSYH serisinin birim kök içermediği ve durağan olduğu tespit edilmiştir.

IPS ve PP düzeyinde birim kök testi sonuçlarına göre seri durağan olup birim kök içermemektedir. IPS ve ADF birim kök testlerine göre birim kök içermektedir ve seri düzeyde durağan değildir.