Les résultats de ses recherches sont portés à l'attention de la communauté et contribuent au débat démocratique. 91 Perspectives financières de la sécurité sociale Vieillissement et pérennité du système légal de retraite. Enfin, le quatrième et dernier groupe de scénarios propose un triplement du niveau de la contribution énergétique actuelle.

Il est également demandé de tenir compte des différentes règles concernant les éventuelles exonérations pour certaines entreprises et le recyclage de la taxe. Sur ce dernier point plus spécifiquement, deux modalités de redistribution de la nouvelle recette doivent être envisagées dans le cadre de l'étude. Selon la deuxième méthode de redistribution, les nouvelles recettes des taxes sur l'énergie sont recyclées via une réduction de la pression fiscale directe sur les ménages et les entreprises par rapport aux taxes supplémentaires sur l'énergie que ces agents ont dû payer dans les scénarios de taxation.

Ils sont étudiés à partir de la dernière version du modèle macro-sectoriel HERMES1, à partir d'une simulation de référence correspondant à la dernière projection à moyen terme 2002-2007 d'avril 2002, qui couvre la période 2008-20102.

Modalités des variantes

Majoration des taxes énergétiques selon quatre modalités

Selon cette troisième méthode, les taxes sur l'énergie sont majorées de manière à répondre aux exigences de la proposition de directive européenne relative à la restructuration du cadre communautaire de taxation des produits énergétiques (notamment les taux minimaux présentés en juin 2002) . Comme dans la première modalité, le troisième scénario concerne en principe les carburants (essence et diesel), les carburants liquides et gazeux utilisés par les ménages, les services et l'industrie, ainsi que l'électricité haute et basse tension. Toutefois, compte tenu des taux minimaux faibles (par rapport aux taux actuellement applicables en Belgique), les hausses de taxes ne concerneront que le gazole, le fioul, le fioul lourd et l'électricité haute tension.

Par anticipation, l'application de la proposition de directive aux produits énergétiques ci-dessus se traduit par des revenus supplémentaires (hors TVA) limités à 224 millions d'euros (soit l'équivalent de 0,07% du PIB) dans un contexte de hausse des prix des produits comprise entre 1,5% (haute tension électricité) à 4,4 % (fioul lourd). Il est à noter que la taxation de l'essence, du gaz naturel et de l'électricité basse tension ne peut être modifiée lors de l'utilisation de cette modalité. Au total, les entreprises seront confrontées à une augmentation de la taxation de l'énergie (y compris les taxes sur les carburants) de 170 millions de DKK, tandis que la taxe supplémentaire pour les ménages ne dépassera pas 53 millions de DKK.

Dans le cas où aucune exonération n'est prévue, le revenu total atteindrait 272 millions, soit 48 millions d'impôts supplémentaires (par rapport au même scénario avec exonération) supportés par les entreprises.

- Réduction de certains prélèvements obligatoires

- Autres hypothèses

- Synthèse des scénarios simulés

- Les résultats

- Effets macroéconomiques et sectoriels

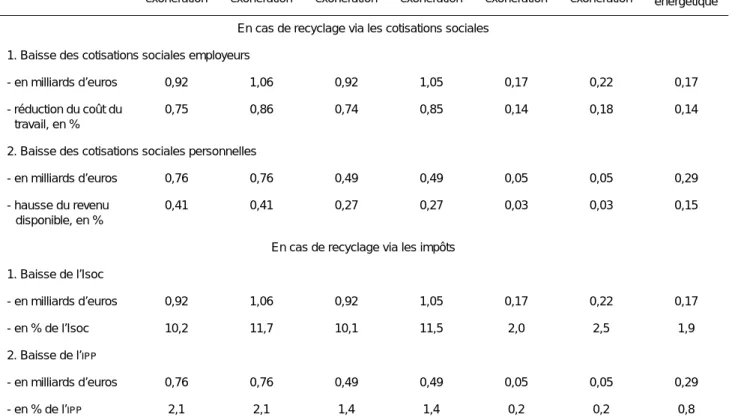

La part du nouvel impôt supportée par les ménages est recyclée sous la forme d'une réduction des cotisations sociales personnelles. Quant aux entreprises, la partie de l'impôt qu'elles conservent est recyclée via une réduction des cotisations patronales. L'exonération de la nouvelle taxe concerne le secteur des biens intermédiaires, ainsi qu'une partie du secteur des biens de consommation.

Malgré la baisse de la demande intérieure, l'impact sur le PIB est limité en raison de la réduction des besoins d'importation. Une partie de l'impôt qui revient aux ménages est recyclée sous forme de réduction d'impôt sur le revenu. Dans le cas des sociétés, la partie de l'impôt qu'elles supportent est compensée par une réduction de l'impôt sur les bénéfices.

Seul l'emploi dans le secteur de l'énergie reste significativement en dessous de son niveau de simulation de référence.

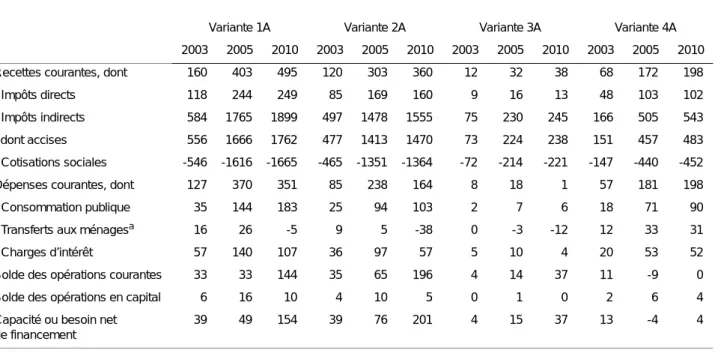

Impact sur les finances publiques

Les effets sur les finances publiques dépendent de l'impact des impôts et de leur recyclage sur l'activité économique (impôts indirects et impôts sur les sociétés), l'emploi (impôts directs et allocations chômage) et l'inflation (dépenses indexées). Scénarios avec exonération et avec recyclage via les cotisations sociales (variantes 1A, 2A, 3A et 4A) (variantes 1A, 2A, 3A et 4A). De plus, la baisse des cotisations sociales entraîne une augmentation du revenu imposable et, par conséquent, des revenus de l'impôt sur le revenu des personnes physiques.

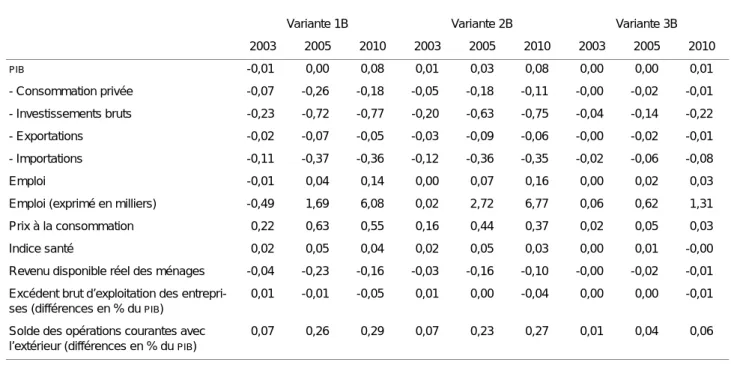

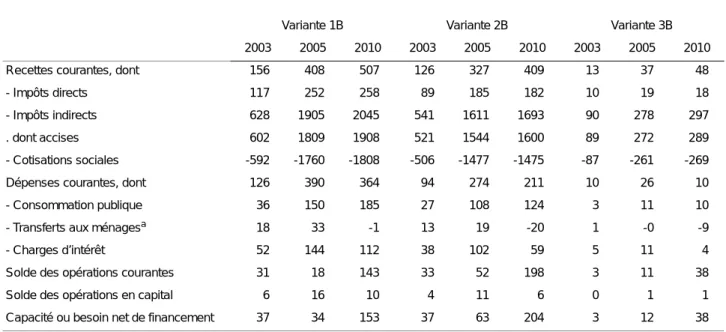

La perte de cotisations sociales est quelque peu compensée par la création d'emplois et la hausse de l'inflation. Scénarios sans exonération et avec recyclage via les cotisations sociales (variantes 1B, 2B et 3B) (variantes 1B, 2B et 3B). Les résultats budgétaires concernant les scénarios, avec recyclage par prélèvements sociaux et sans exonération, sont présentés dans le tableau 10.

Il va sans dire que les recettes des impôts directs diminuent, mais le déficit est supérieur à la réduction de la pression fiscale annoncée à l'avance en raison de l'impact négatif des taxes énergétiques sur l'activité économique et l'emploi.

Résultats relatifs aux consommations d’énergie et aux émissions de CO2

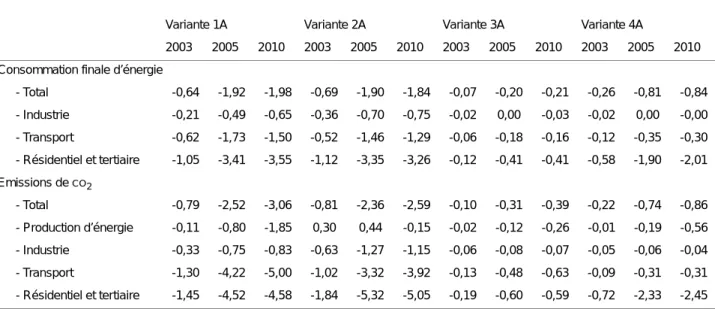

De manière générale, les scénarios simulés permettent de réduire la consommation énergétique des différents acteurs économiques, ce qui se traduit par une accélération de la baisse de l'intensité énergétique du PIB1 (cf. graphique 1). Certes, la réduction de consommation d'énergie obtenue dépend de l'ampleur de la taxe, mais, quel que soit le scénario envisagé, cette réduction de consommation joue un rôle non négligeable dans l'absorption partielle du choc qui s'est installé au départ. . Dès la première année, la consommation d'énergie finale est réduite de 0,04% minimum (mode indicatif européen) et de 0,72% maximum (modalité alignement sur les prix des pays voisins, sans dérogation).

En 2005, les réductions de consommation ont oscillé entre 0,13 % (modalité de la directive européenne) et 1,98 % (harmonisation de la taxation de l'énergie, sans exception). Enfin, la consommation d'énergie est réduite d'au moins 0,21 % à moyen terme, et de 2,26 % dans le cas le plus favorable (harmonisation de la fiscalité, sans exception). On notera toutefois que la baisse est plus importante que la moyenne pour les secteurs du logement et du tertiaire (secteur dans lequel se concentre une grande partie de la hausse des impôts) et plus faible pour l'industrie (voire nulle dans le cas d'un triplement de produits énergétiques). une contribution qui ne concerne guère l'industrie).

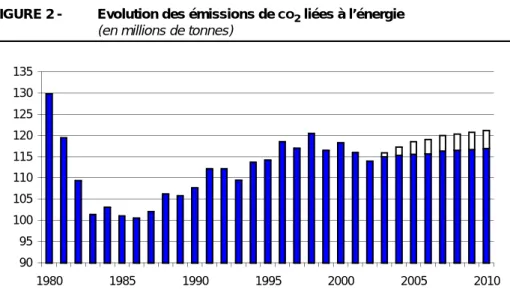

Les émissions de CO2 liées à la consommation d'énergie sont réduites de 0,47 % au minimum et de 3,64 % au maximum en fin de période. Les baisses sont supérieures à la moyenne dans les secteurs résidentiel et tertiaire (et dans certains cas aussi dans les transports). Compte tenu du niveau des émissions de CO2 dans la simulation de référence1 (environ 121 millions de tonnes en 2010) et des objectifs de réduction des émissions fixés dans le protocole de Kyoto2, l'augmentation de la taxe sur l'énergie, sous réserve des conditions fixées, permet d'atteindre cette réduction. cible jusqu'à 20 %.

La simulation du modèle intégrant le mode le plus favorable (en termes de réduction des émissions ; mode 1B) suggère en effet que nous avons une réduction des émissions de CO2 de 4,2 millions de tonnes d'ici 2010, ce qui représente environ 1/5 de l'effort nécessaire3 pour atteindre les objectifs de le protocole. Ce résultat montre que la taxe sur l'énergie (au moins dans les termes décrits ci-dessus) doit être considérée comme l'un des instruments d'une série de mesures visant à réduire les émissions de gaz à effet de serre. Les émissions de CO2 liées à la consommation d'énergie représentent près de 80 % des émissions totales de GES (en équivalent CO2).

Principales constatations

Le recyclage via les cotisations sociales s'est avéré plus bénéfique que le recyclage via les impôts directs, notamment en termes d'emploi, de prix et de finances publiques. L'effet favorable sur les prix à la production freine la hausse des prix à la consommation. Le recyclage via les cotisations sociales a également un faible impact positif sur les finances publiques, tandis que le recyclage fiscal a des effets négatifs clairs sur le solde de financement des collectivités publiques.

L'érosion de la demande intérieure, tant en termes de consommation (perte de pouvoir d'achat des particuliers) que d'investissement, est largement compensée par la baisse des besoins d'importation1. Les résultats de consommation d'énergie finale et d'émissions de CO2 sont également comparables pour une modalité donnée. Le CO2 lié à l'énergie représente la plus grande partie des émissions de gaz à effet de serre3 qui, selon les accords de Kyoto, devraient être réduites de 7,5 % à moyen terme par rapport à leur niveau de 1990.

Le CO2 lié à l'énergie correspond à un objectif à moyen terme d'environ 100 millions de tonnes d'émissions (contre 108 millions de tonnes en 1990). Puisque la projection de référence calcule un niveau de 121 millions de tonnes d'émissions de CO2 en 2010 et que les variantes conduisent à une réduction maximale des émissions de 4,2 millions de tonnes par rapport à ce niveau (modalité exemple 1), on peut donc conclure que 20 % de l'effort peut être mis en œuvre de cette manière. Les taxes sur la consommation d'énergie doivent donc être considérées comme faisant partie d'un ensemble de mesures visant à réduire les émissions de CO2.

Il apparaît que, pour la modalité 1, les émissions restent supérieures au niveau de 1990, mais que l'augmentation des émissions de CO2 liées à l'énergie au cours de la période de projection est fortement contenue et reste inférieure au niveau observé au cours de la seconde moitié des années 1990. Dans le cas de la compensation parafiscale, la croissance de l'emploi a un effet favorable sur le revenu disponible tandis que la baisse des charges patronales augmente le revenu imposable (c'est-à-dire les impôts directs). Exprimées en équivalent CO2, les principales émissions de gaz à effet de serre (CO2, CH4 et N2O) représentent les trois quarts des émissions de CO2 (voir : Perspectives économiques 2002-2007 d'avril 2002, chapitre 7).

Dans ce cas, l'intensité énergétique du PIB (consommation intérieure brute d'énergie divisée par le PIB) connaît une baisse plus prononcée au cours de la période de projection, comme le montre la figure 1. Si les secteurs à forte intensité énergétique étaient soumis aux nouvelles taxes sur l'énergie, la compensation via les des contributions seraient nécessaires pour éviter des problèmes de compétitivité.

Annexe A: Résultats détaillés des scénarios avec exonération et recyclage via les cotisations sociales

Annexe B: Résultats détaillés des scénarios sans exonération et avec recyclage via les cotisations sociales

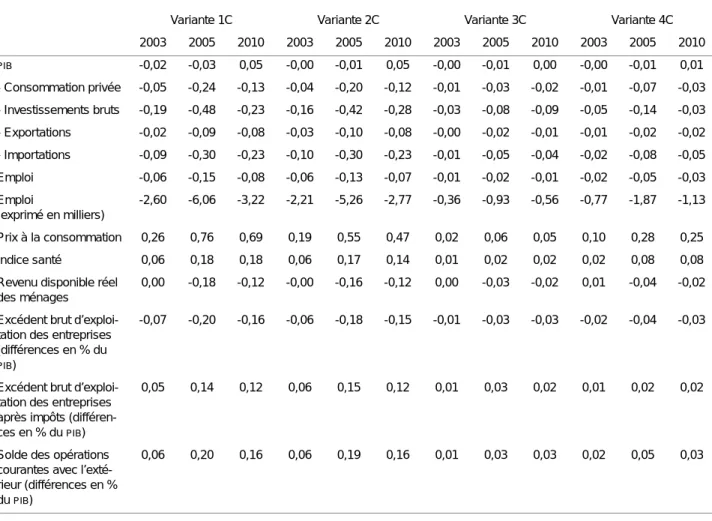

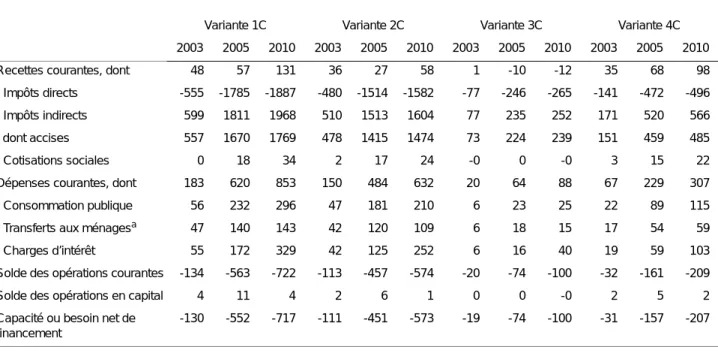

Annexe C: Résultats détaillés des scénarios avec exonération et recyclage via les impôts directs

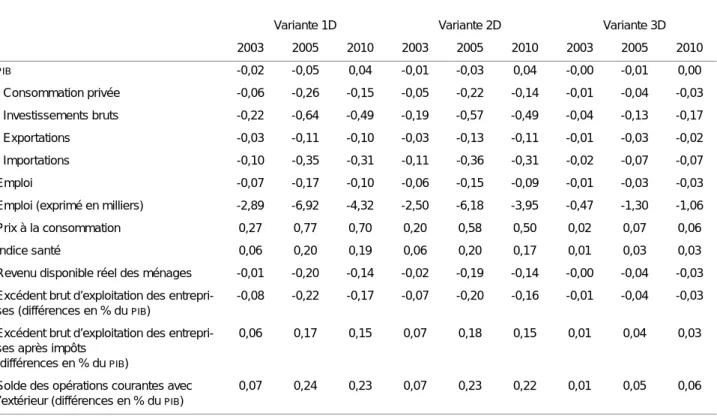

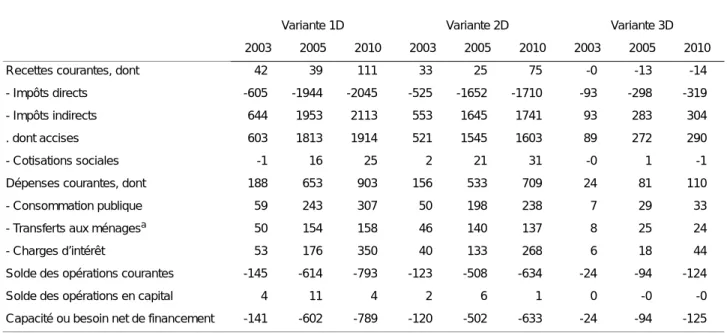

Annexe D: Résultats détaillés des scénarios sans exonération et avec recyclage via les impôts directs

Annexe E: Principaux résultats des scénarios groupés par modalité

Annexe F: Caractéristiques du modèle HERMES

La taille du modèle s'explique par le degré de division (voir tableau 79) et par la présence de relations non économétriques (identités, comparaisons techniques et définitions intermédiaires).

Caractéristiques générales - 3600 équations

Branches dans le secteur privé Catégories de consommation