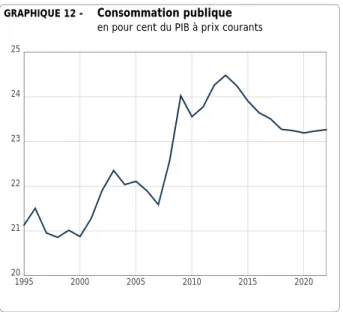

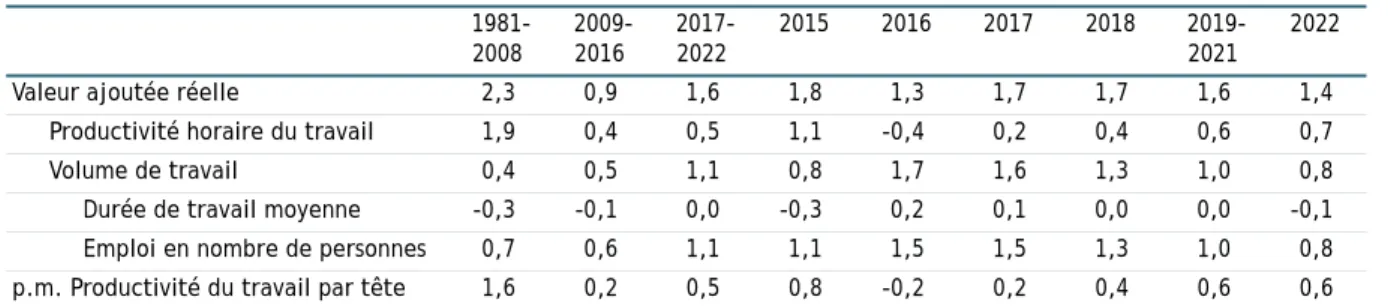

Sur la période, la croissance du revenu disponible réel des particuliers reviendrait, si aucune nouvelle mesure de réduction des prélèvements obligatoires n'était prise, à 1,1 % par an en moyenne. année. À partir de 2018, sans nouvelles mesures, la croissance de la consommation publique en volume devrait progressivement s'accélérer de 0,8 % en 2018. Durant cette période, la croissance de la consommation publique serait tirée par la croissance des dépenses de santé, qui augmenteraient en moyenne de 2,2 % par an. année.

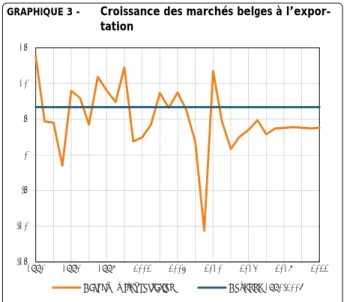

Au cours de cette période, les marchés étrangers pertinents pour la Belgique devraient croître à un taux annuel moyen de 3,8. La croissance de l'emploi domestique s'est accélérée l'an dernier (+59 000 personnes) en raison d'une croissance de la productivité particulièrement faible dans le secteur marchand, affecté par la baisse des coûts horaires réels. Les plus grandes différences avec le passé récent concernent les secteurs de la fabrication et de la construction.

La cause directe est la croissance à forte intensité de main-d'œuvre dans le secteur des changes.

Finances publiques

Évolutions macroéconomiques

- Environnement international

A moyen terme, la croissance de l'économie mondiale devrait encore légèrement s'accélérer (+3,8% en 2022), sous l'impulsion des économies émergentes. En outre, la faible croissance du stock de capital fixe et le vieillissement de la population, qui freine la croissance de la population en âge de travailler, jouent également un rôle. Par la suite, la croissance économique devrait ralentir et à la fin de la période de projection, elle ne dépassera plus 1,7 %.

Comme en Europe, la croissance potentielle est freinée par la faiblesse des gains de productivité et le vieillissement de la population. Cependant, en raison d'un ralentissement de la croissance chinoise, l'accélération de la croissance dans l'ensemble des pays émergents reste modérée (5 % en 2022). La croissance des marchés belges à l'exportation devrait passer à 3,7% cette année (contre 2,9% en 2016) et 3,8% en 2018, principalement sous l'effet de la reprise de l'activité économique aux Etats-Unis, aux Etats-Unis et dans les pays en développement.

Chine) dans le système commercial mondial, le ralentissement de la croissance des chaînes de valeur mondiales1 et l'incertitude politique croissante liée au libre-échange.

Hypothèses relatives à l'environnement international

- Croissance économique belge et ses principales composantes

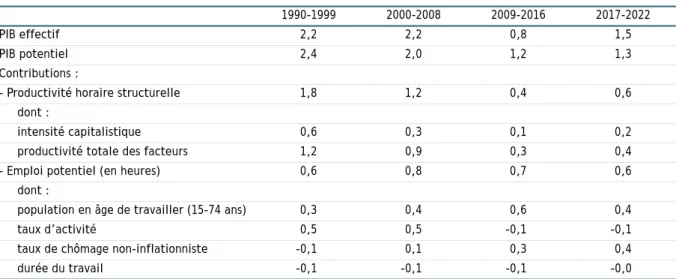

- Évaluation de la croissance potentielle pour la Belgique Une croissance potentielle à peine supérieure à celle

- Évolution du produit intérieur brut en volume

- Exportations et importations Croissance très soutenue des exportations et des

- Dépenses de consommation finale des particuliers 2

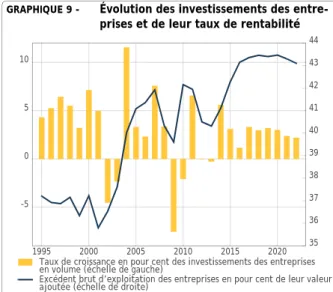

- Investissements des entreprises 3 Parallèlement à la remontée des taux d’intérêt de long

- Investissements en logements

- Investissements des administrations publiques Le profil d’évolution des investissements publics est

- Consommation publique

- Valeurs ajoutées brutes par branche d’activité Poids toujours plus important des services marchands dans

- Prix et coûts

- Le marché du travail

- Démographie et offre de travail

- Coût du travail et part du travail dans la valeur ajoutée dans le secteur des entreprises

Cependant, le ralentissement de la croissance de l'investissement des entreprises et la quasi-stagnation des dépenses publiques (consommation et investissement) ont ralenti la croissance de l'économie belge. Au cours de la période, la consommation personnelle a augmenté légèrement plus rapidement que leur revenu disponible réel. Au cours de cette période, la croissance de la consommation publique serait tirée presque exclusivement par celle des dépenses de santé.

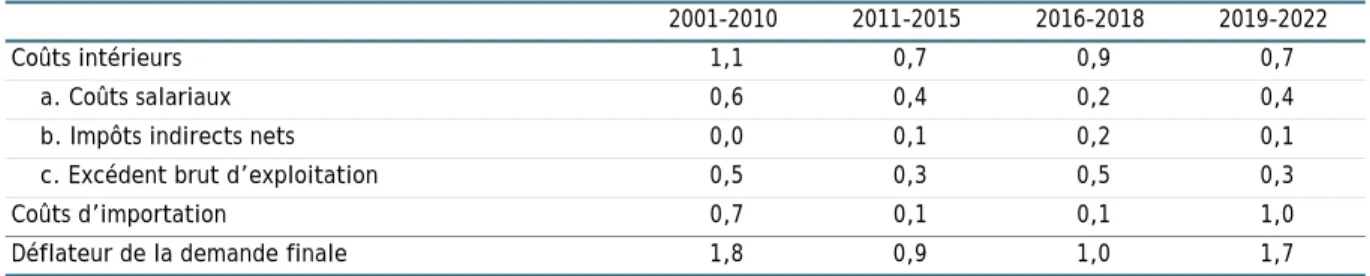

L'évolution du déflateur de la demande finale est principalement déterminée par la hausse des prix des importations. La croissance moyenne du déflateur des dépenses finales a sensiblement ralenti au cours de la période par rapport à la décennie précédente. En conséquence, la croissance de la population en âge de travailler devrait baisser systématiquement pour devenir légèrement négative en fin de période (baisse de 0,01.

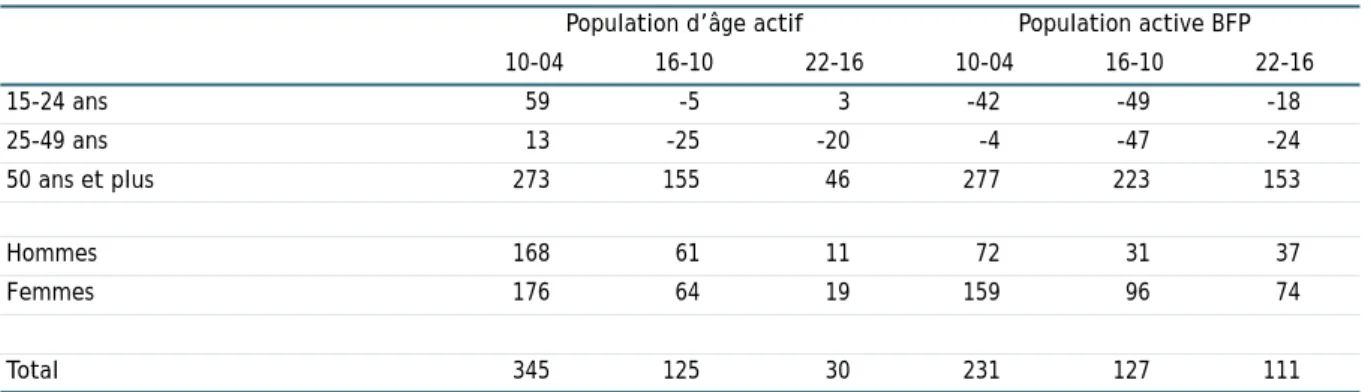

Sur l'ensemble de la période de projection, la croissance cumulée de la population active devrait représenter environ 110 500 personnes (tableau 8), soit une évolution moindre que celle enregistrée sur les six dernières années (127 000 personnes).

Mesures relatives au coût du travail prises en compte dans les Perspectives

- Emploi

- Chômage et réserve de main-d’œuvre

- Finances publiques

- Ensemble des administrations publiques

- Pouvoir fédéral

- Sécurité sociale

- Communautés et régions

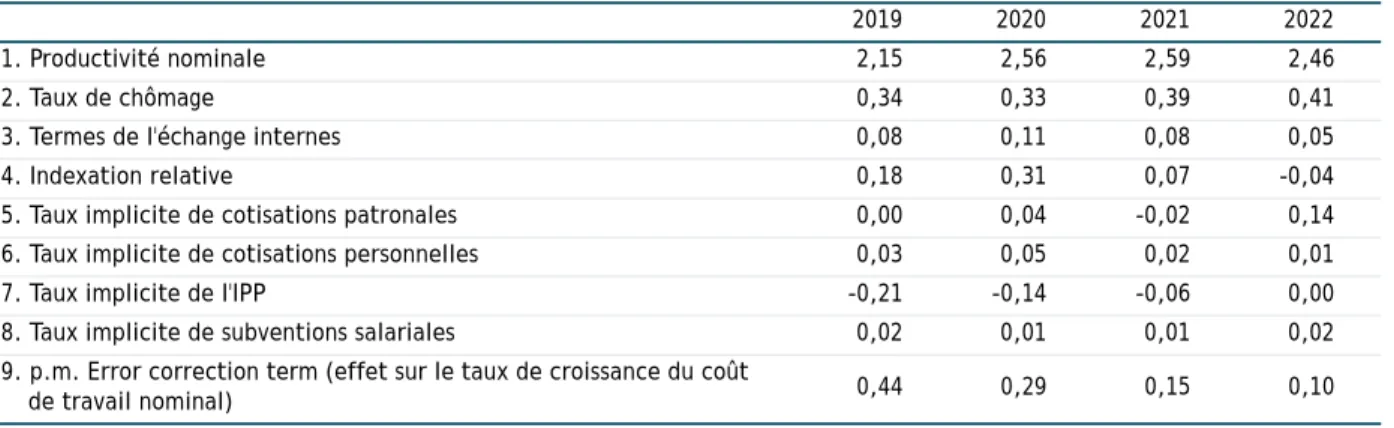

La suppression progressive de la « prime emploi 50+ » (budget transféré à la cible « seniors »), de la « prime jeune du secteur non marchand », d'un certain nombre d'allègements groupes cibles (restructurations, catégorie générale demandeurs d'emploi de longue durée), de toutes les activations relevant d' « Activa » et du « Programme de transition » à l'exception de celles couvertes par la mesure « Économie sociale d'insertion » (SIN). L'exonération plus généreuse du paiement des cotisations personnelles statutaires dans le secteur de la marine marchande. La croissance de la productivité nominale (ligne 1) et la poursuite de la baisse du taux de chômage au cours de la période (ligne 2) constituent l'épine dorsale des salaires bruts nominaux.

Dans les branches industrielles, en revanche, l'emploi a continué de reculer sur la période, emplois dans l'industrie manufacturière et -6 200 emplois dans le secteur de la construction. Le profil de croissance de l'emploi dans le secteur marchand est principalement déterminé par la dynamique de la croissance des coûts salariaux réels et de la productivité. Vers la fin de la période de projection, la progression de l'emploi faiblit à nouveau légèrement (0,9 % par an), la croissance de l'activité s'érodant.

Ces mesures entraîneront ainsi une augmentation de l'emploi de 2 600 unités sur l'ensemble de la période de projection. Population occupée en âge de travailler, variations annuelles en milliers Taux d'emploi, en % de la population en âge de travailler (échelle de droite) (échelle de gauche). Chômage, définition du PIB, variation annuelle en milliers Taux de chômage, en % de la population active (échelle de droite) (échelle de gauche).

Dans le régime RCC, les retraites annuelles diminuent légèrement sur la période de projection, surtout après 2020. Cependant, cette pression négative sur l'évolution des taux d'activité se réduira sensiblement sur la période de projection (section 3.1). Plusieurs changements majeurs ont affecté le compte de la Sécurité sociale au cours de l'année 2016.

Enfin, depuis 2016, le régime flamand d'assurance maladie (le Zorgfonds) ne fait plus partie du champ d'application de la sécurité sociale. Cette stabilisation s'explique par la faible croissance des revenus de cotisations2 en raison des différentes mesures prises par le gouvernement fédéral pour favoriser la compétitivité et l'emploi. Cette croissance reflète principalement l'augmentation du nombre de bénéficiaires de soins (1,6 %) en raison du vieillissement de la population.

Ces mesures entraînent une augmentation de l'emploi de 2 600 unités sur l'ensemble de la période de conception.

Poids accru des subsides à l’emploi dans les finances publiques

- Pouvoirs locaux

- Consommations d’énergie et émissions de gaz à effet de serre

- Évolution de la demande d’énergie

- Émissions de CO 2 liées à l’énergie

- Émissions de CO 2 d’origine non énergétique et d’autres gaz à effet de serre

- Émissions totales de gaz à effet de serre

- Annexes

- Principales hypothèses de la projection

- Résultats macroéconomiques

- Comptes sectoriels

- Finances publiques

- Résultats par branche d’activité

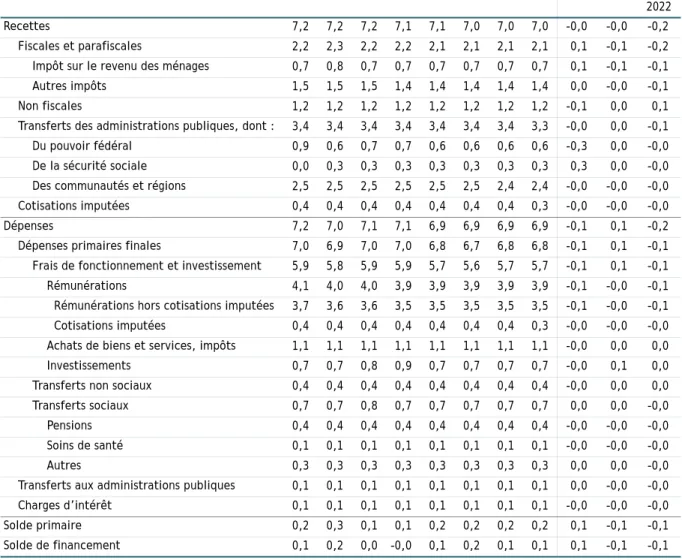

En termes de dépenses, les charges de fonctionnement ont baissé (-0,1% du PIB), principalement les rémunérations dues à la baisse de l'emploi dans les administrations locales (-0,2). année 13.

Malgré les efforts et l'évolution de la structure économique, la consommation finale d'énergie de l'industrie devrait augmenter au cours de la période de projection. Le prix réel de l'énergie est défini comme le prix moyen de l'énergie payé par tous les consommateurs finals d'énergie sur le marché intérieur divisé par le déflateur de la consommation privée. La consommation d'énergie du secteur de l'énergie a fortement diminué au cours de la période 2011-2016 et devrait diminuer légèrement.

L'intensité énergétique en CO2 du PIB diminue plus (notamment dans les années 1970 et 1980) que l'intensité énergétique du PIB du fait des restructurations industrielles (métallurgie), de la mise en service des centrales nucléaires à la fin des années 1970 et de la réduction progressive de la consommation de solides et de liquides. carburants au profit du gaz naturel et des énergies renouvelables (cf. graphique 24). Les émissions du secteur des transports devraient diminuer légèrement sur l'horizon de projection. Les émissions de CO2 provenant de l'incinération des déchets devraient augmenter en moyenne de 0,7 % par an sur la période d'évaluation, pour atteindre 0,3 million de tonnes en 2022.

Les émissions provenant de la transformation et de la consommation d'énergie devraient diminuer à 0,7 Mt d'équivalent CO2 d'ici 2022. Les émissions provenant de la transformation d'énergie sont générées lors de la production d'électricité, du raffinage du pétrole et du traitement du carburant. Les émissions liées à l'utilisation de l'énergie résultent de la combustion d'énergies fossiles par l'industrie, les transports, les secteurs tertiaire et résidentiel, et de l'évaporation liée à la distribution du gaz naturel.

Il prend également en compte l'impact de la législation régionale déjà en vigueur, décidée ou prévue (à plus long terme). Cette évolution s'explique en grande partie par la diminution des émissions de CO2 de l'énergie, due à l'évolution structurelle de la consommation d'énergie au profit d'énergies moins polluantes et/ou renouvelables. Il convient de noter que plus de la moitié des émissions de gaz à effet de serre proviennent de secteurs non ETS.

Cumulé sur l'ensemble de la période, l'objectif serait cependant atteint, avec une réduction nette des émissions de 11,8 Mt CO2 par rapport à la trajectoire de réduction.

Les séries

Le Bureau fédéral du Plan (BFP) est un organisme d'intérêt public chargé de réaliser des études et des prévisions sur les questions de politique économique, socio-économique et environnementale dans le but d'aider à la prise de décision. Il fonde ses travaux sur des données de qualité, des méthodes scientifiques et la confirmation empirique des analyses. Enfin, il veille à ce que les résultats de ses travaux soient largement diffusés et contribue ainsi au débat démocratique.

Le Bureau Fédéral du Plan est certifié EMAS et Entreprise Ecodynamique (trois étoiles) pour sa gestion environnementale. Le Bureau fédéral du Plan (BFP) publie régulièrement les méthodes et les résultats de ses travaux à des fins d'information et de transparence. Les publications du BFP sont organisées autour de trois séries : Perspectives, Working Papers, Planning Papers.

Les articles représentent les résultats des recherches en cours menées dans les zones d'étude du BFP. Elles sont publiées dans le but de contribuer à la diffusion des connaissances sur des phénomènes essentiellement économiques et de favoriser le débat d'idées. D'autre part, ils représentent une base conceptuelle et empirique pour la prise de décision.

Les documents de planification représentent des études achevées sur des sujets d'importance plus large. Ils ne s'adressent pas spécifiquement à un public professionnel et sont disponibles en français et en néerlandais.

Autres publications