12 - Demonstração do resultado das empresas comerciais com 20 ou mais pessoas ocupadas, segundo divisão, grupos e classes de atividades - 2004. 15 - Despesas operacionais no ano das empresas comerciais com 20 ou mais pessoas ocupadas, segundo divisão, grupos e classes . de atividades - 2004. 18 - Despesas com pessoal das empresas comerciais com 20 ou mais empregados, por divisão, grupos e classes de atividades - 2004.

21 - Pessoal ao serviço em 31 de dezembro, das empresas com 20 ou mais trabalhadores, por divisões, grupos e classes de atividade - 2004.

Cadastro básico de seleção da amostra

A classificação de referência das atividades do PAC é a Classificação Nacional de Atividades Econômicas – CNAE 1.0, especificamente o domínio G – Comércio, reparação de veículos, artigos de uso pessoal e doméstico – que determina o escopo da pesquisa. Na composição das camadas naturais do PAC, as empresas comerciais dos estados de Minas Gerais, Rio de Janeiro, São Paulo, Paraná, Santa Catarina e Rio Grande do Sul foram classificadas aos quatro dígitos do CNAE 1.0, com exceção das empresas pertencentes às atividades listadas na Tabela 1 abaixo, que foram classificadas pela CNAE 1.0 a três dígitos. Para as demais unidades federativas, as empresas da amostra foram classificadas nos três dígitos da CNAE 1.0.

Tabela 1 - Atividades definem direito com 3 cifras na CNAE 1.0 nos estados de Minas Gerais, Rio de Janeiro, São Paulo, Paraná, Santa Catarina e Rio Grande do Sul.

Cálculo do tamanho da amostra

Estrato amostral: empresas com menos de 20 funcionários e que atuam em apenas uma Unidade da Federação. Vale ressaltar que existem algumas exceções: as empresas que, no Cadastro Básico da Pesquisa de Seleção da Amostra, possuem menos de 20 empregados, são incluídas no estrato adequado quando apresentam rendimentos no mesmo nível das empresas do estrato adequado de o anterior. Pesquisa do ano.

Controle da amostra

Para identificar os pontos descritos acima, foi criado um conjunto de códigos denominado Situações de Coleta PAC2. Consiste em atribuir zero a todas as variáveis que não possuem informação e manter a empresa no estrato final ao qual pertence. Consiste em retirar a empresa da contagem do tamanho da amostra do estrato final a que pertence e mantê-la na contagem do tamanho da população.

Consiste em retirar a empresa da contagem do tamanho da amostra e do universo do estrato final ao qual ela pertence.

Cálculo das estimativas

Outros tipos de comércio não especializado com predominância de produtos alimentares 52.13-2 e 52.14-0 Comércio não especializado sem predominância de produtos alimentares 52.15-9. Produtos farmacêuticos, médicos, ortopédicos, de perfumaria, cosméticos e veterinários 52.41-8 Máquinas e aparelhos de uso doméstico e pessoal, discos, instrumentos musicais, etc. As empresas do grupo 52.6 – comércio varejista não realizado em lojas – da CNAE foram reatribuídas às classes específicas de comércio varejista realizado em lojas (grupos 52,1 a 52,5) até o ano de referência do PAC 2002.

Com a transformação das pesquisas CNAE do ano base 2003, esse procedimento é abandonado, pois foi incluída na estrutura de classificação a classificação das empresas por tipo de produto/mercado atingido, e também foi alterado o conteúdo do grupo 52.6.

Regras de desidentificação

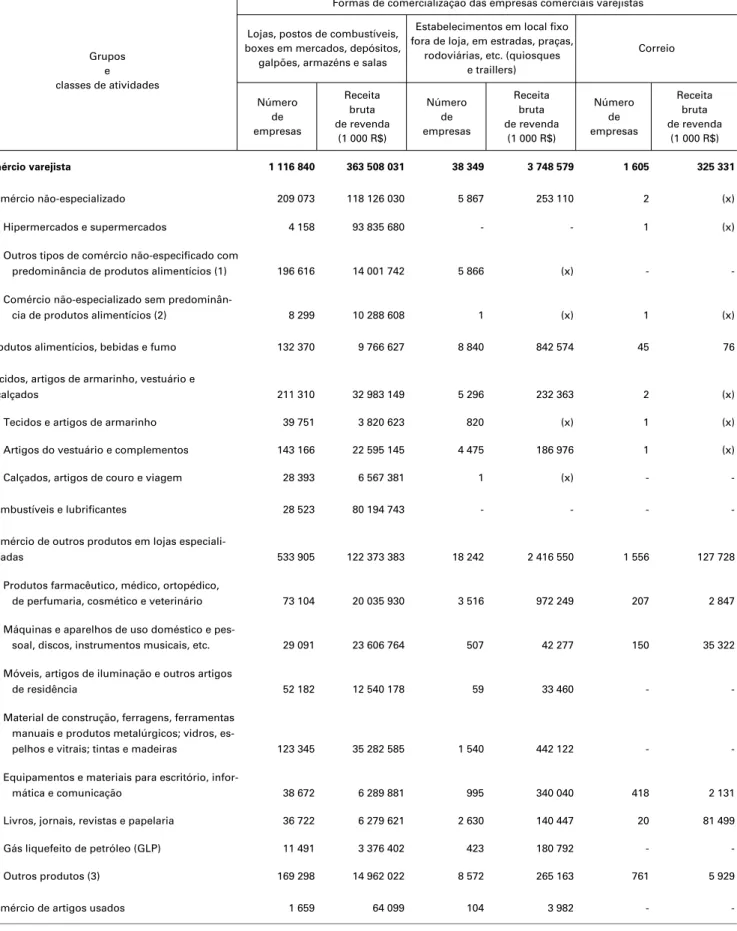

Assim, decidimos que no comércio a retalho a atividade não difere consoante a forma de venda em loja ou fora da loja (catálogo, nacional, online, entre outras), mas sim consoante o tipo de produto/mercado atingido. Essa possibilidade surgiu da observação: (1) do número insuficiente de grandes empreendimentos comerciais varejistas que exercem atividades fora do comércio, classificados de acordo com os produtos comercializados no varejo especializado, ou seja, não priorizam a forma de comercialização; e (2) não perde a identificação do tipo de produto/mercado em que a empresa atua. Para solucionar esse problema, o PAC, com base em pesquisa do ano base 2001, em seu capítulo investiga o sistema de marketing das empresas que atuam principalmente no comércio varejista, no qual as empresas registram a participação na receita líquida de revenda em forma de percentual. na loja (incluindo postos de gasolina e caixas de mercado), fora da loja (quiosques e trailers), correios, porta-a-porta, internet, telemarketing e vendas (Tabelas de Resultados 9 e 10).

O desenho amostral do PAC permite estimar as variáveis pesquisadas nos mais diversos níveis de classificação (4 dígitos da CNAE 1.0) para as unidades da Federação.

Variáveis investigadas nas empresas

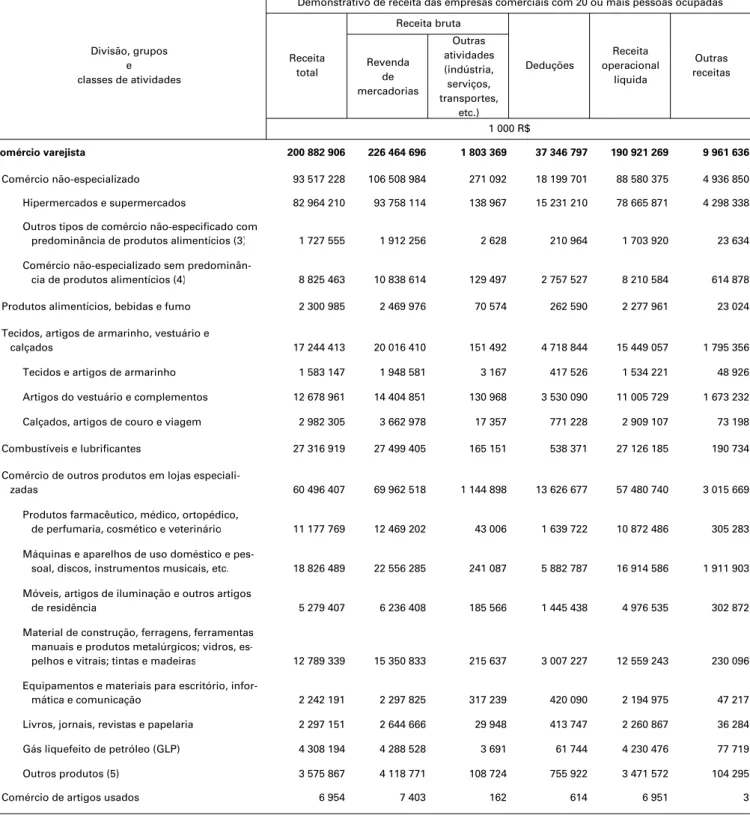

São despesas com vendas, financeiras, administrativas e outras operacionais, menos as receitas financeiras reportadas na demonstração do resultado da empresa. O estoque final corresponde às mercadorias que não foram vendidas ou consumidas no ano de referência do estudo. FGTS São despesas do Fundo de Garantia pelo tempo de serviço do ano de referência do estudo, independentemente de terem sido pagas ou não.

Normalmente consistem no ganho na alienação de ativo imobilizado, bem como na reversão do saldo da provisão para perdas prováveis no ativo permanente.

Variáveis investigadas nas empresas em nível regional

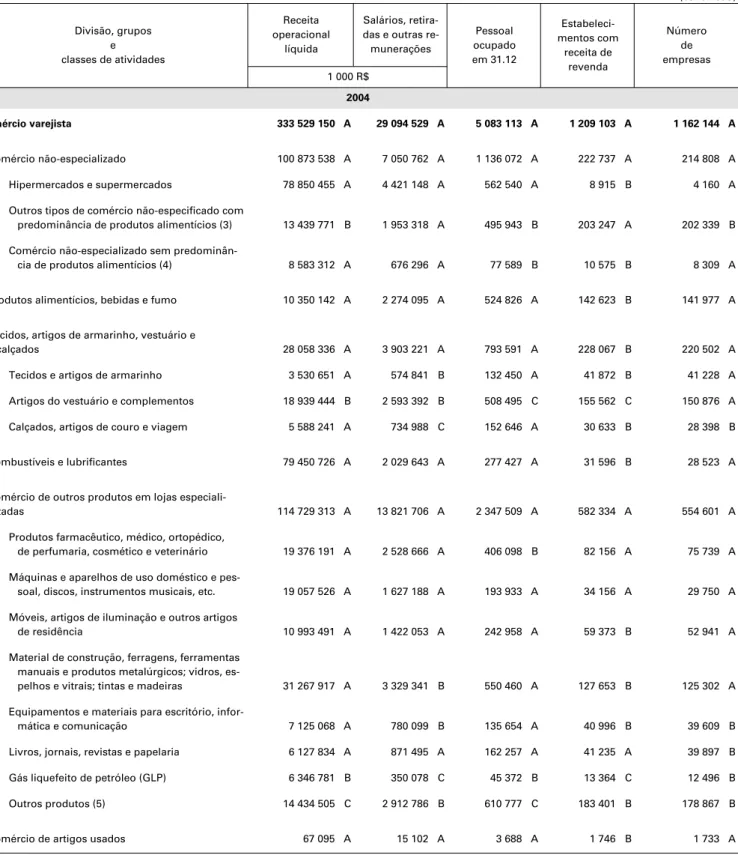

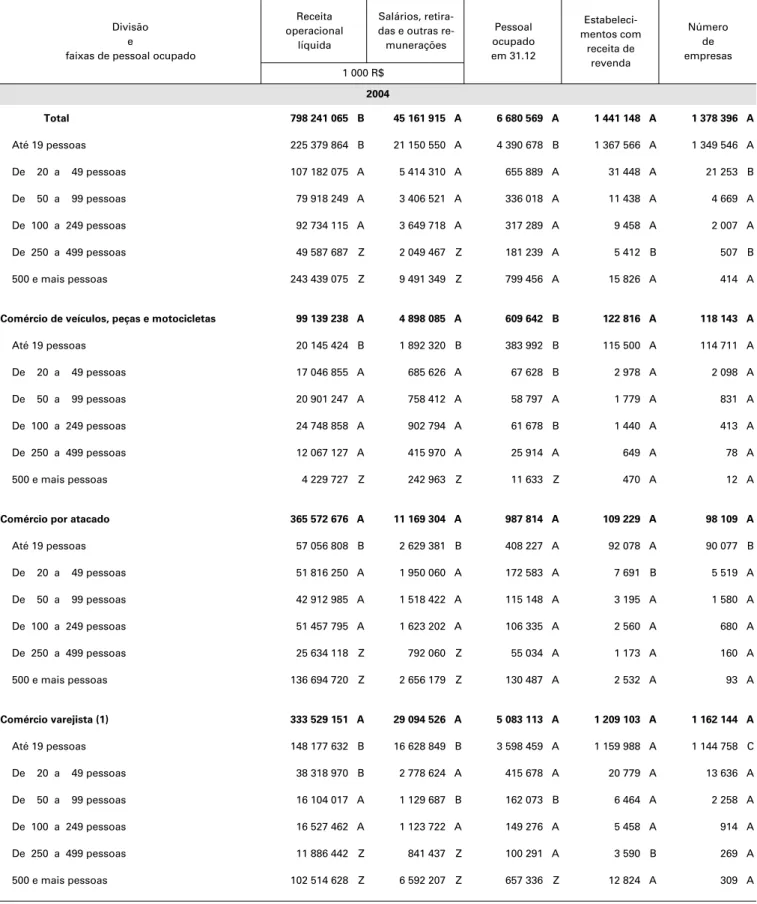

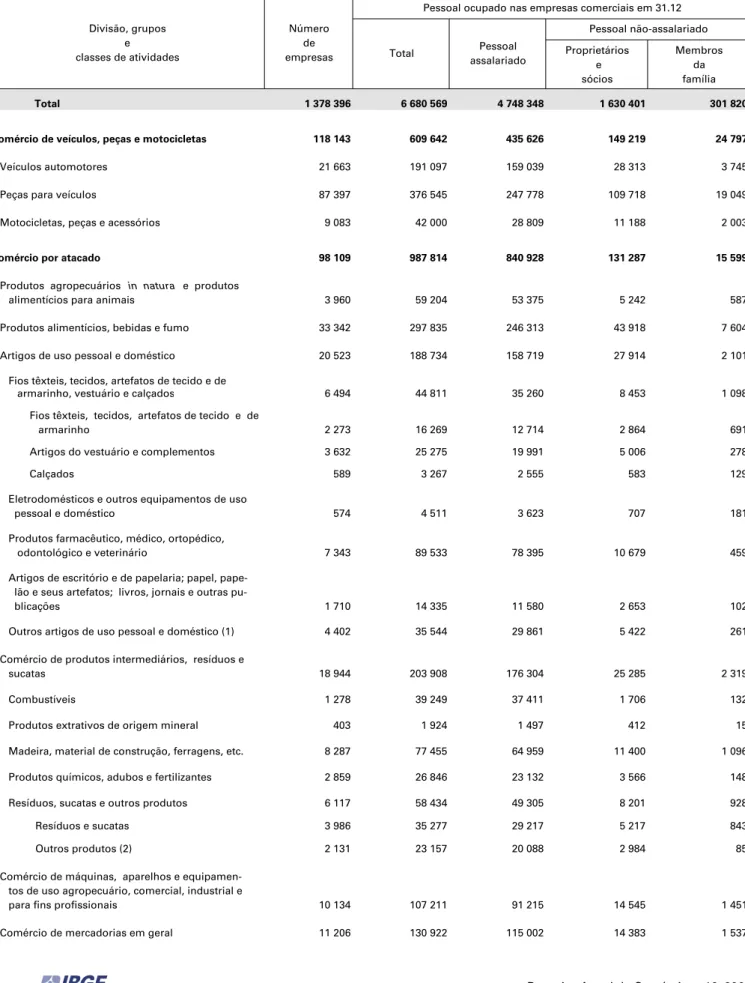

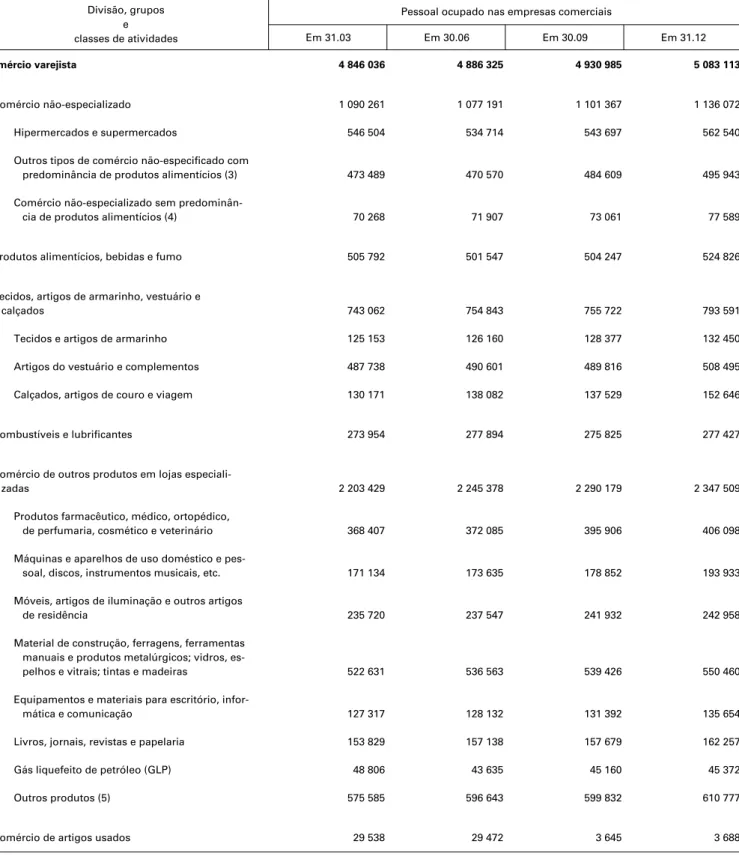

O comércio varejista era composto por 1.162 mil empresas, o que representava aproximadamente 84,3% do total de empresas comerciais pesquisadas em 2004. Nele atuavam cerca de 5.083 mil pessoas, aproximadamente 76,1% do total de pessoas ocupadas em atividades comerciais. O comércio atacadista era responsável pela ocupação de 14,8% do total de pessoas ocupadas, enquanto em 2004 ainda representava 7,6% do número de empresas comerciais.

Por outro lado, as empresas com média de até 19 funcionários representavam 98,0% do total de empresas comerciais e foram responsáveis pela geração de R$ 225,4 bilhões de receita operacional líquida, o que representa 28,2% do total.

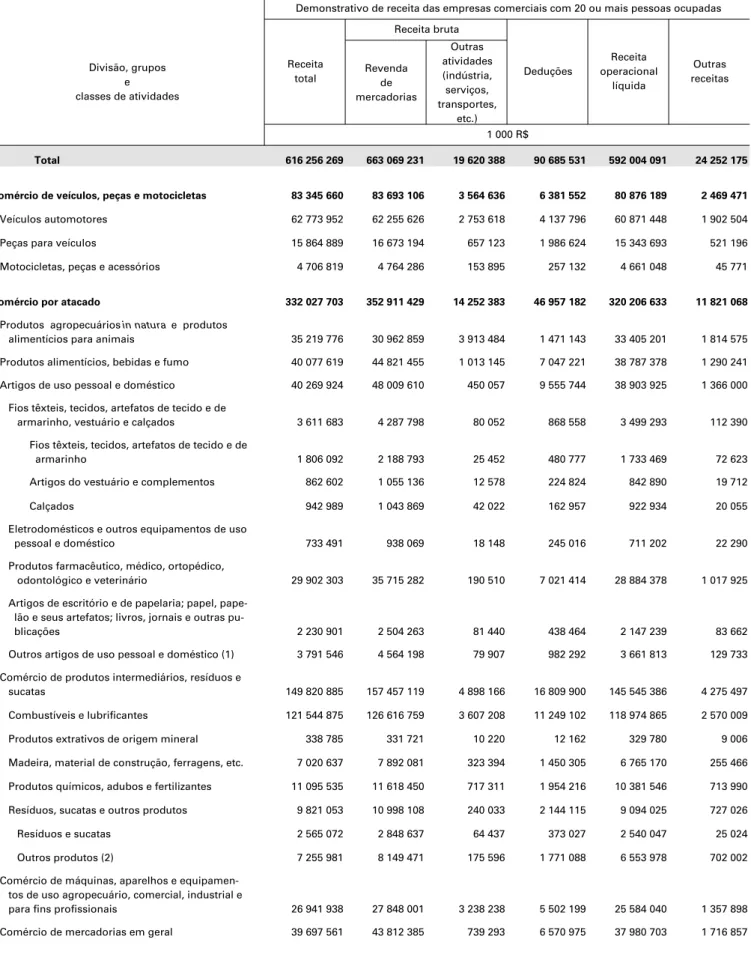

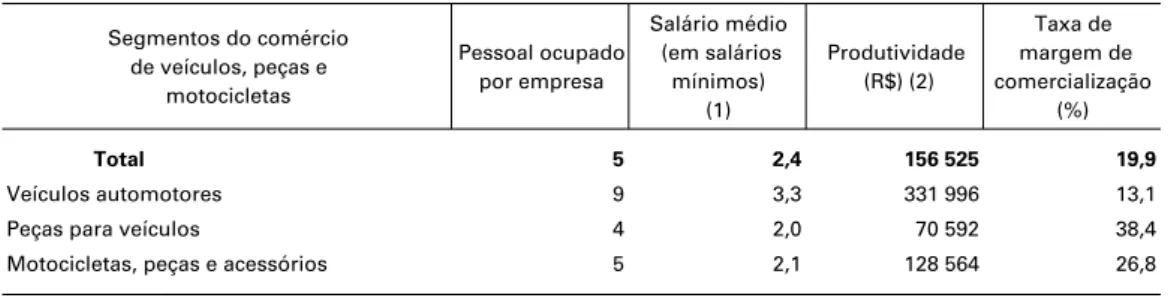

Comércio de veículos, peças e motocicletas

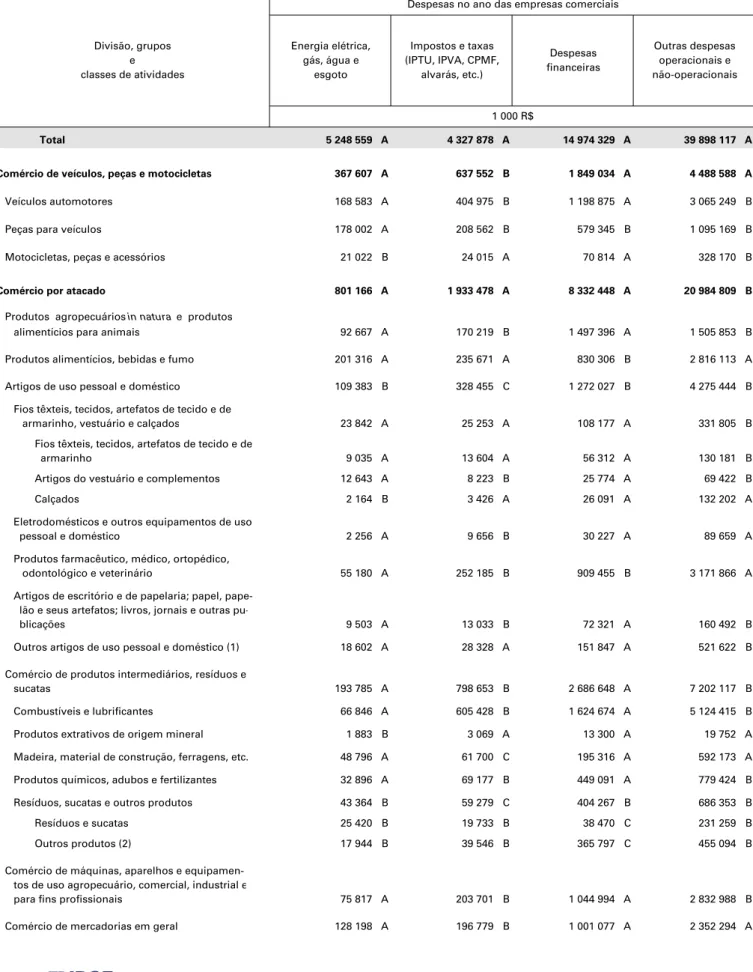

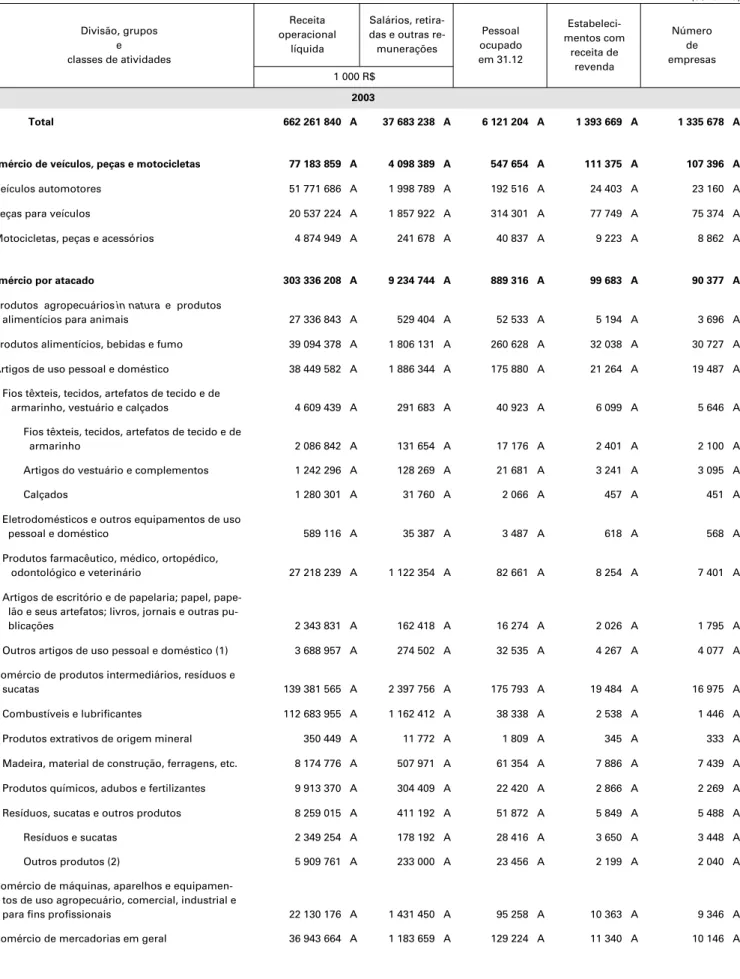

Em 2004, as empresas com 500 ou mais pessoas ocupadas, que representavam 0,03% de todas as empresas comercialmente ativas, foram responsáveis pela geração de R$ 243,4 bilhões ou 30,5% da receita estimada da atividade comercial pelo PAC. O Gráfico 2 mostra que o comércio de veículos automotores respondeu por 67,1% do total de R$ 99,1 bilhões da receita operacional líquida proveniente do comércio de veículos e peças. Nas empresas que revendiam autopeças, as despesas financeiras também foram as mais importantes, correspondendo a 17,8% do total de R$ 3,3 bilhões de despesas desse segmento.

O comércio de veículos automotores também pagava o maior salário médio (3,3 salários mínimos) e apresentava a maior produtividade média (R. Nessa atividade cada ocupado gerava mais rendimento do que cada ocupado dos demais segmentos (Tabela 1 deste texto).

Comércio por atacado

Dentre as despesas incorridas pelas empresas comercializadoras de veículos automotores, destacam-se as despesas financeiras, que correspondem a 18,4% do total de R$ 6,5 bilhões de despesas totais desse segmento. Em relação aos gastos totais incorridos pelas empresas comerciais listados na Tabela de Resultados 5, nota-se que o segmento de combustíveis foi o que teve participação mais significativa, com 23,3% do total de gastos de R$ 44,2 bilhões. Em seguida, destacam-se o segmento de revenda de produtos farmacêuticos, médicos, ortopédicos, odontológicos e veterinários, que representou 14,1% das despesas totais, e o comércio de máquinas, aparelhos e equipamentos para uso agrícola, comercial e industrial e para fins profissionais, cujas despesas correspondem para 13,2% do total.

Esse tipo de despesa também foi dominante (23,5%) no total de R$ 6,2 bilhões de despesas incorridas no comércio de produtos farmacêuticos, médicos, ortopédicos, odontológicos e veterinários e no comércio de máquinas, aparelhos e equipamentos. , uso industrial e profissional, que responde por 20,8% do total de R$ 5,8 bilhões de gastos desse segmento.

Comércio varejista

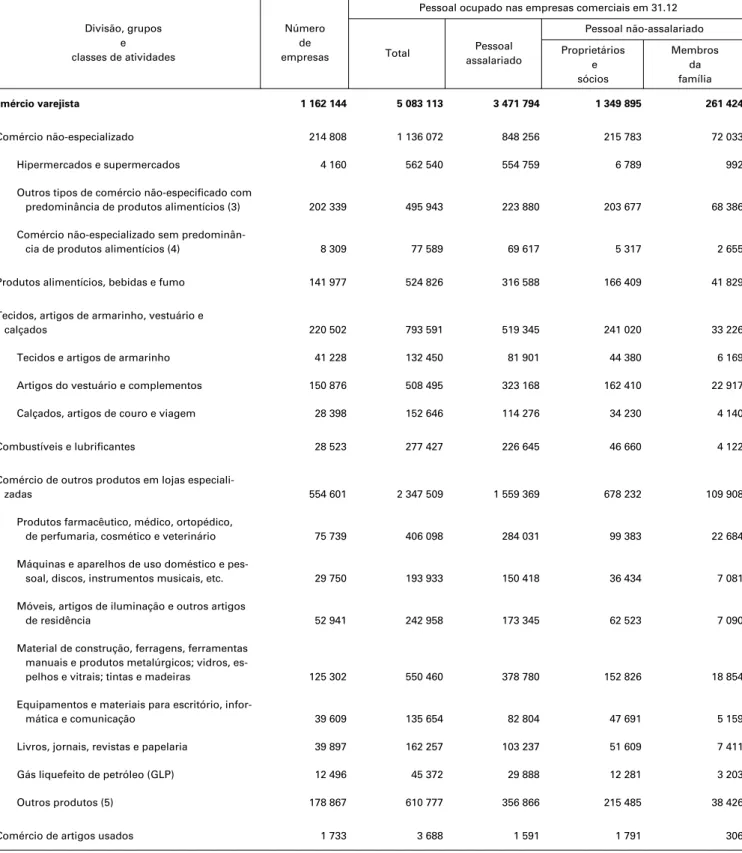

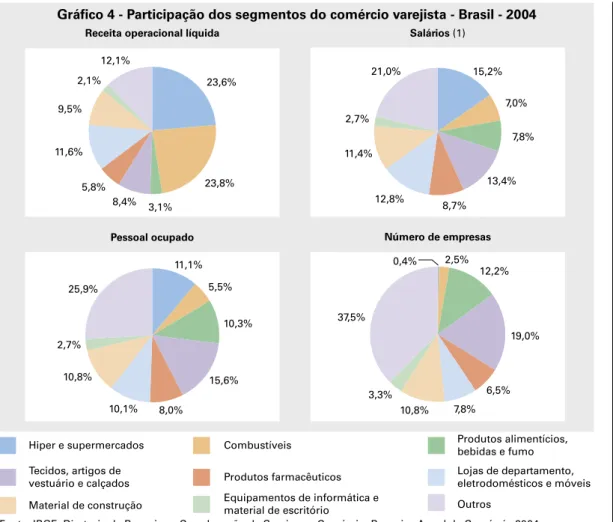

Destaca-se então o segmento de combustíveis e lubrificantes, com uma média de 10 trabalhadores por empresa, sendo que o número de trabalhadores (277.427) e o número de empresas (28.523) representavam 5,5% e 2,5% do total respetivamente (gráfico 4). O segmento de tecidos, vestuário e calçados teve margem de vendas de 66,2% e a comercialização de alimentos, bebidas e produtos de fumo teve margem de 55,7% (Tabela 3 deste texto), percentuais acima da média de 33,5% do total do comércio varejista . troca. Na composição das despesas totais do varejo (Tabela de Resultados nº 5), destaca-se o segmento de hipermercados e supermercados com 27,8% do total de despesas de R$ 41,0 bilhões.

Entre os gastos realizados pelas empresas do segmento de hipermercados e supermercados, o principal item foram os serviços prestados por terceiros, que representaram 13,1% do total gasto de 11,4 bilhões de dólares.

Estrutura da atividade do comércio nas Grandes Regiões brasileiras – 1996/2004

Total das empresas comerciais

Outras atividades (indústria, serviços, transportes, etc.). sons, discos, instrumentos musicais, etc. manuais e produtos metalúrgicos; óculos, e-. Métodos de marketing para empresas de varejo com 100% do faturamento em um único método de marketing. Métodos de marketing para empresas de varejo com 100% do faturamento em um único método de marketing.

Grandes regiões, unidades de atividade federadas. de empresas, divisões e grupos de atividades. continuação) Dados gerais sobre empresas comerciais.

Empresas com 20 ou mais pessoas ocupadas

Não inclui indenizações pagas pelas empresas por motivos de contenção (aviso antecipado, 40% do FGTS, férias proporcionais, planos de demissão voluntária, etc.), que devem ser informadas no código 30. Nos endereços da empresa onde foram exercidas, exclusivamente, atividades administrativas e de apoio (armazéns, armazéns, escritórios de contabilidade, etc.), informar apenas funcionários e salários. Como negócios com receita de revenda, considere todos os endereços onde estão localizadas lojas, filiais, pontos de venda, pontos de venda, etc. operadas, ou seja, todos os endereços de empresas que fazem revenda de mercadorias.

5233-7 Comércio varejista de calçados, artigos de couro e artigos de viagem ATACADO DE BENS GERAIS OZ. NÃO ABRANGIDO NOS GRUPOS ANTERIORES COMÉRCIO A RETALHO DE OUTROS PRODUTOS 5191-8 Comércio por grosso de mercadorias em geral (não especializado, 5241-8 Comércio a retalho de produtos farmacêuticos, produtos médicos e... tais como comércio grossista de supermercados/hipermercados, distribuição de produtos ortopédicos e perfumarias.e cosméticos – inclusive flora.. cestas básicas etc.) medicamentos médicos e veterinários. 5192-6 Comércio atacadista especializado em mercadorias nº. 5242-6 Comércio varejista de máquinas e equipamentos para uso doméstico e seus semelhantes (peças para eletrodomésticos e eletrônicos; couro curtido; antenas parabólicas; cartões telefônicos; flores decorativas, presentes, etc.), funcionários, discos e instrumentos musicais - inclusive filmes para fotografias.

LOCAL PÚBLICO (rua, estrada, rodovia, etc.). Endereço da empresa designada para fornecer as informações) Não informar o endereço do contador. 021 a 025 - Receita bruta - considera a receita bruta proveniente da revenda de mercadorias, da venda de produtos de fabricação própria, dos serviços de manutenção e reparo, das comissões sobre vendas e dos royalties de franquia e outros serviços, líquidas de deduções de impostos e contribuições que incidem diretamente sobre essas receitas (ICMS, IPI, ISS, PIS, COFINS, etc.), provenientes de vendas canceladas, descontos e descontos incondicionais, que devem ser informados nos códigos 026 a 029. Não incluem indenizações pagas pelas empresas por motivos de demissão (aviso prévio, 40% do FGTS, licença proporcional, planos de demissão voluntária, etc.), que devem ser informados no código 067.

105 a 108 – Compras – consideram como compras todos os bens tangíveis (máquinas, equipamentos, meios de transporte, móveis e ferramentas, etc.) adquiridos e incluídos no ativo imobilizado da empresa ao custo histórico, durante o ano de 2004. Nos endereços da empresa onde foram realizadas exclusivamente atividades administrativas e de apoio (armazéns, armazéns, escritórios de contabilidade, etc.) informar apenas o pessoal ocupado e salários. Como empreendimento com receita de revenda, considere todos os endereços onde funcionavam as lojas, filiais, pontos de venda, pontos de venda, etc., ou seja, todos os endereços da empresa que revendeu a mercadoria.

5250-7 Comércio varejista de produtos em segunda mão (vestuário, bolsas, móveis, 5223-0 Comércio varejista de carnes - açougues - inclusive pequenos animais abatidos, miudezas, miudezas e revistas semelhantes, tambores, livros, antiguidades, eletrodomésticos, moedas, filatélica, etc.) - exceto veículos (5010-5).