APLICAÇÃO DA AUDITORIA OPERACIONAL NO SETOR DE CUSTOS: UM ESTUDO DE CASO NA INDÚSTRIA DE COMUNICAÇÃO AGRÍCOLA E COMÉRCIO ALIMENTAR. O objetivo principal da pesquisa é avaliar e verificar a utilidade da aplicação da auditoria operacional no setor de custos da empresa agrícola Indústria e Comércio de Produtos Alimentícios Riodoce Ltda.

Custos Diretos e Custos Indiretos

Temos um exemplo clássico em nossa economia que é o cultivo de cereais, pois as empresas desse setor investem recursos próprios e de terceiros nas lavouras, ou seja, investem em despesas de plantio e controle de pragas, que são conhecidas como custo da Agricultura. Como em todos os negócios, os custos agrícolas são posteriormente recuperados através da venda de produtos agrícolas. São os custos que podem ser alocados diretamente (sem alocação) aos produtos, desde que haja uma medida de consumo.

Desta forma, os Custos Diretos consistem nos materiais e mão de obra aplicados diretamente na montagem do produto, que dele fazem parte e que podem ser facilmente mensurados, mantendo uma relação direta com o volume de produção. Os custos indiretos para Leone são “aqueles custos que não são facilmente identificados com a finalidade do custo”.17. Florentino acrescenta: “são aqueles que dependem de cálculos, divisões ou estimativas para serem divididos e apropriados em diferentes produtos ou diferentes serviços”.18.

Assim, os custos indiretos incluem gastos com outros elementos que também contribuíram para a produção do produto e que não podem ser facilmente mensurados, mantendo uma dependência dos métodos de alocação que serão aplicados aos produtos/serviços.

Custos Fixos e Custos Variáveis

É evidente que os custos variáveis beneficiam disto porque estão diretamente relacionados com o volume produzido na empresa e são proporcionais à produção. Para Franco, os custos fixos são “os custos que se repetem mensalmente, sempre pelo mesmo valor, independentemente do volume de produção.”22. Florentino concorda: “os custos fixos são os valores que são consumidos ou aplicados independentemente de a empresa produzir ou parar.”23.

Porém, Crepaldi faz uma ressalva de que os custos fixos podem variar devido à grande variabilidade na produção: “É um custo fixo no total, mas variável nas unidades produzidas. Assim, os custos fixos são as despesas básicas e necessárias de uma empresa, que servem para manter a sua sobrevivência e são previsíveis, uma vez que os seus valores não mudam todos os meses. Independentemente da solicitação ou de sua implementação, é importante ressaltar sua importância, pois com a utilização desta técnica contábil é possível realizar diversas análises de diferentes variáveis que podem afetar diretamente os resultados da instituição, ou seja, pode identificar falhas nos processos operacionais e de gestão. .

Sua importância fica evidente em organizações cujos volumes e valores de transações são elevados, pois problemas com erros ou fraudes também podem ser elevados.

Tipos De Auditoria

Auditoria Interna

Seu papel dentro da organização é de grande relevância, pois é responsabilidade do auditor interno convencer a administração e seus executivos de que as informações geradas durante a execução e análise são confiáveis e eficazes na identificação de erros e na preparação de procedimentos. Cabe também ao auditor sugerir melhorias ou ajustes de padrões nas diversas rotinas realizadas pela organização, sempre visando o crescimento de cada área da organização e consequentemente o crescimento da empresa com controle efetivo de seus ativos . A Auditoria Interna envolve investigações, análises, avaliações, levantamentos e verificações, estruturadas metodologicamente para avaliar a integridade, adequação, eficácia, eficiência e economia de processos, sistemas de informação e controles internos integrados ao ambiente e à gestão de riscos, com vistas à administração de a entidade na consecução dos seus objectivos.27.

A função de auditoria interna está diretamente ligada à administração, pois é responsável por analisar e avaliar informações, rotinas e procedimentos, ou seja, da empresa em geral. Neste sentido, o auditor interno ou departamento de auditoria deve ter autonomia e acesso irrestrito a todas as áreas e informações da organização, facilitando a aplicação de técnicas de controle, análise e avaliação.

Auditoria Externa

Auditoria Operacional

Nesse contexto, utilizamos ferramentas como controle interno, auditoria interna e externa, que orientam a gestão dessas organizações. Nesse sentido, destacamos a auditoria empresarial, que é responsável pela avaliação individual de cada processo, ao mesmo tempo em que fornece à gestão os resultados de cada setor e, se necessário, propõe alterações. Uma revisão abrangente, construtiva e abrangente da estrutura organizacional de uma empresa, instituição ou entidade governamental ou de qualquer uma de suas partes constituintes, como um departamento ou departamentos, e seus planos e objetivos, seus métodos de controle, meios de operação e uso de seus potencial humano e riqueza física.

Com base nestas definições, podemos concluir que a auditoria operacional é uma ferramenta que visa avaliar os procedimentos adotados pelas empresas e que visa medir se os métodos utilizados estão de acordo com os objetivos estabelecidos, que funciona como uma forma de departamento de fiscalização. meios e auxilia a gestão reportando informações sobre distorções de desempenho e possíveis ajustes a serem feitos com o objetivo de maximizar resultados.

Aplicação da Auditoria Operacional nas Empresas

Este não é um campo novo, mas sim uma visão mais ampla da empresa em relação à sua atuação. A auditoria operacional caracteriza-se pelo foco e capacidade profissional do auditor, e não pela aplicação de métodos diferenciados. Podemos dizer que auditoria operacional é a utilização de técnicas já utilizadas, aplicadas especificamente a um tipo de situação, com o objetivo de fornecer dados e sugestões para determinada área.

Por fim, a auditoria operacional é mais limitada à empresa onde é aplicada, sendo o profissional responsável pela concepção de todos os procedimentos adotados pela organização e ao final de sua análise emitir um parecer sobre a situação e, se necessário, sugerir procedimentos para corrigir erros ou erros. . Como temos a distribuição de capital, podemos identificar que a organização é uma empresa familiar, pois todos os sócios são da família Grossi, família tradicional de Caratinga/MG. No ano seguinte, os investimentos continuaram, com aumento de capital social e abertura de uma filial localizada na Avenida Olival Mendonça, 615, bairro Esperança, Nanuque – MG, continuando a sequência de investimentos até 1991.

Atualmente os integrantes são Gláucio Azevedo Pires e Nayara Azevedo Pires, sediados em Corrégo Seco, S/N – KM 1.

Classificação de Pesquisa

O estudo dos métodos e especialmente dos métodos da ciência.31 Na ciência, método é um conjunto de processos utilizados na pesquisa e na comprovação da verdade. Portanto, pesquisa é o estudo de um determinado assunto com o objetivo de obter conhecimentos que sejam utilizados para solucionar problemas. Portanto, o objetivo deste tipo de pesquisa é responder a um determinado tema, que nesta parte esclareceu os efeitos da utilização da auditoria operacional em uma empresa rural.

Tradicionalmente, esse tipo de pesquisa inclui materiais impressos, como livros, revistas, jornais, teses, dissertações e anais de eventos científicos.”36. Assim podemos dizer que a pesquisa bibliográfica foi um fator chave na construção do conhecimento, pois toda análise dos temas abordados foi baseada em publicações anteriores, confiáveis e relevantes. Segundo Vergara, a pesquisa bibliográfica “fornece ferramentas analíticas para qualquer outro tipo de pesquisa, mas também pode esgotar-se em si mesma”.37.

Em última análise, foi o veículo utilizado para pesquisar e explorar a aplicação da auditoria operacional no setor de custos das empresas rurais.

Unidade de Pesquisa

Coleta de Dados

Delimitações da Pesquisa

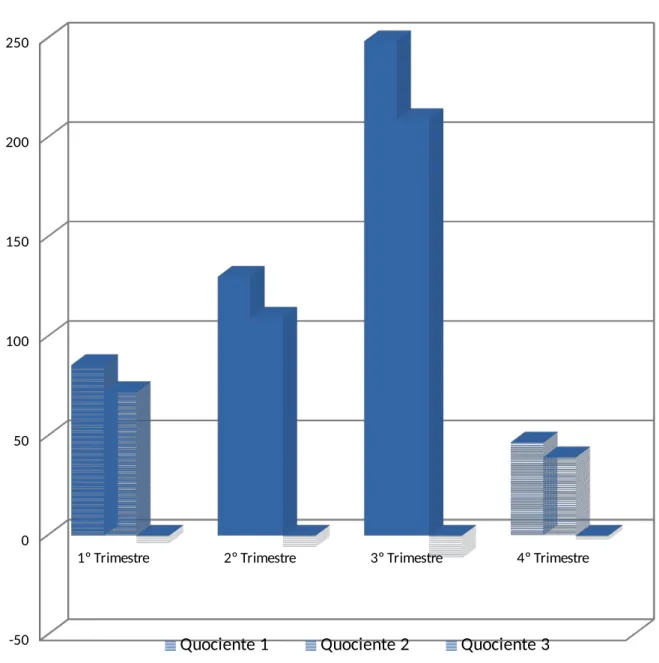

Para melhor compreensão da aplicação, apresentaremos as contas contábeis com seus correspondentes valores que serão utilizados na formulação dos cálculos. Fonte: Demonstração do resultado do exercício da empresa Indústria e Comércio de Produtos Alimentícios Café Riodoce Ltda em 2013. Esse coeficiente representa a contribuição trimestral de quilogramas de matéria-prima para o faturamento total do ano.

Podemos concluir que a evolução mencionada no Quociente 1 é proporcional e equivalente no Quociente 2, fato que demonstra o equilíbrio entre custos e benefícios. Comparando este quociente com os dois primeiros, podemos concluir que apesar da margem do Quociente 1 em relação ao Quociente 2, o Quociente 3 apresentou uma perda desproporcionalmente grande à evolução apresentada nos dois primeiros.

Comparação dos Quocientes de Vendas, Custos e Resultado no ano 2013

Ressaltamos que a companhia apresenta variações no volume de estoques durante os trimestres, fato que pode contribuir negativamente para o desempenho operacional. Essa variação no período pode ser explicada pela sazonalidade das vendas, ou seja, em determinados períodos do ano as vendas de café são maiores do que em outros períodos. Outro ponto a ser destacado é a relação da proporção direta do coeficiente 3 com os demais, mesmo que o primeiro apresente diferença positiva para o segundo, há também um aumento no terceiro coeficiente, indicando um resultado negativo para a empresa, o que pode representam uma estratégia de falha operacional.

As despesas operacionais serão utilizadas para calcular o Coeficiente 5 com os valores correspondentes no total, onde a maior despesa é com salários, representando 19,71% do total das despesas operacionais em 2013, e a segunda maior despesa é com Materiais de Uso e Consumo. , representando 13,18%. Essas despesas mencionadas, comparadas ao resultado negativo do ano apresentado no Coeficiente 3, podem estar em patamares elevados, exigindo maior controle e revisão de sua utilização dentro da empresa. Esse coeficiente representa que a empresa gasta R$ 3.371,18 por dia para manter a funcionalidade, que comparado ao Coeficiente 4 representa 11,29% do faturamento recebido diariamente.

Este valor representa 84,23% da receita diária que, juntamente com as maiores despesas, equivale a 95,52% das vendas.

Comparação dos Valores Diários das Operações no ano 2013

Quociente 5 Quociente 6 Quociente 7

Destacamos a relação entre custos e receitas, onde a contribuição dos custos nas receitas é de 84,23%, o que significa que as vendas têm uma margem de 15,77%. Esta margem revelou-se insuficiente após a análise dos resultados apurados pela auditoria empresarial, pois ao mesmo tempo que aumenta a margem por quilograma (quociente 1), os custos e os resultados negativos seguem na mesma proporção (quocientes 2 e 3, respectivamente). Com os resultados obtidos tornou-se fundamental verificar a utilidade da utilização da auditoria operacional.

Através do estudo de caso realizado na empresa rural Indústria e Comércio de Produtos Alimentícios Riodoce Ltda, respondemos ao problema de pesquisa sobre os efeitos da aplicação da auditoria operacional no setor de custos, e pudemos concluir que esses efeitos são positivos, já que com a aplicação da auditoria operacional é possível analisar as operações da empresa e identificar possíveis ineficiências. Após análise dos quocientes encontrados, pode-se afirmar que a empresa Indústria e Comércio de Produtos Alimentícios Riodoce Ltda possui margem de lucro insuficiente, o que demonstra que as operações realizadas não estão equilibradas, fato que indica falha ou erro de característica em seu funcionamento operacional. planejamento estratégico. . Como o resultado da pesquisa está relacionado a falhas no planejamento estratégico operacional, que podem estar ligadas a falhas no planejamento de tempo, armazenamento, controle de custos e cálculo de margem do produto, sugere-se que pesquisas específicas sejam realizadas em torno dos pontos mencionados.

Vale ressaltar que o objetivo principal desta pesquisa foi a aplicação da auditoria operacional e sua utilidade, que pode ser apoiada pela aplicação da auditoria interna para solucionar os problemas identificados nos resultados, sendo necessários estudos aprofundados nesta área. , já que não há o foco de.