Agregando Valor da Contabilidade Gerencial à Administração de Empresas: Um Estudo de Caso Poly Escolar Industria de Móveis Ltda. 6 O atual cenário empresarial exige de seus administradores o máximo entendimento das informações nos relatórios gerenciais, as ferramentas contábeis, principalmente a contabilidade gerencial, são as fontes seguras para poder unificar informações que agreguem valor às empresas na tomada de decisões. Para que os administradores vejam a importância do uso da informação, buscou-se explicações através de meios teóricos para aplicação de ferramentas de estudo no processo a fim de proporcionar uma análise temporal do desempenho da empresa por meio de relatórios de contabilidade gerencial que mostrem sua importância para o administrador. ao solicitar a tomada de decisão.

Outras informações obtidas pela contabilidade gerencial tem uma visão de direção, a criação de valor visa a redução de perdas e desperdício de recursos. O entendimento que se refere aos conceitos de contabilidade financeira, de custos e gerencial ainda é um tanto confuso, seu entendimento é saber que a contabilidade gerencial não está relacionada apenas com a gestão de recursos, mas também com a gestão de custos, receitas e resultados estratégicos. Segundo Padoveze (1999), a agregação de valor foi incorporada nas ciências contábeis como diferencial da contabilidade gerencial no processo de gestão, onde uma gestão mais eficaz com visão estratégica é realizada por meio de relatórios mais precisos, gerando valor para acionistas, fornecedores, clientes e credores . .

Essas duas ferramentas de contabilidade gerencial fornecem uma análise mais detalhada das situações para entender os resultados. Um dos objetivos mais importantes das ferramentas de gestão é saber identificar custos e despesas que é extremamente importante para a continuidade de qualquer empresa, com essa visão administradores e contadores utilizam ferramentas de contabilidade gerencial para saber distribuir seus custos e despesas no melhor maneira de obter melhores lucros. Este trabalho teve como objetivo mostrar aos administradores a importância da análise de relatórios elaborados por ferramentas de contabilidade gerencial para a tomada de decisão.

As ferramentas de contabilidade gerencial aplicadas foram: análises verticais e horizontais, índices de liquidez, rentabilidade, ponto de equilíbrio, margem de contribuição, índices de endividamento, análise de custos com tabelas de simulações estratégicas orçadas x custos padrão.

Análise Vertical e horizontal do ativo circulante

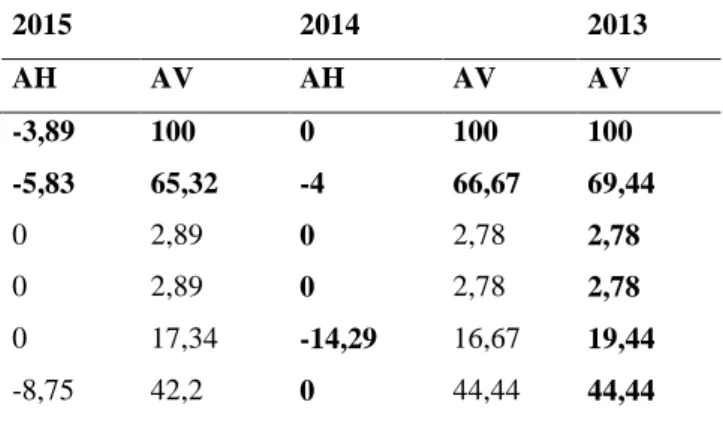

Missão: Atender com excelência o mercado de instalações comerciais e o setor moveleiro visando a expansão dos negócios. Visão: Tornar-se referência no ramo de instalações comerciais e no setor moveleiro, produzir móveis modernos com alta tecnologia. Na conta do ativo não circulante, a análise horizontal mostra que houve um aumento de 1,35%, justificando-se que em 2013 seu valor foi de R$ 55.000,00 e em 2014 passou para R$, e em 2015 o valor de a conta do ativo não corrente manteve-se inalterada com o mesmo valor de 2014, o que significa que (AH) não teve variações entre estes dois anos, podemos concluir sobre esta conta do ativo não corrente que o seu aumento é considerado positivo, pois foi criado com investimentos de longo prazo, ou seja, que mesmo em um cenário em que (AC) está em baixa, a empresa conseguiu fazer um investimento de longo prazo que é muito importante para a continuidade de qualquer organização.

O total desde o aumento foi de 4,12%, o que pode ser explicado pelo aumento do imobilizado e imobilizado.

Análise Vertical e horizontal do passivo circulante

Nas contas de financiamentos, capital social e patrimônio líquido, não houve movimentação que afetasse o (AV) do ativo não circulante.

Análise vertical e horizontal das demonstrações de resultado

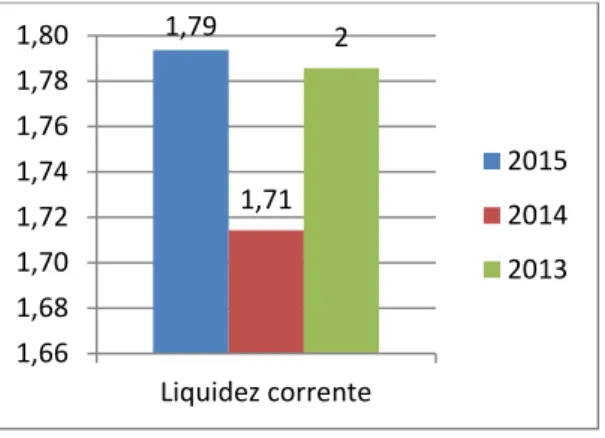

Análise dos índices de liquidez

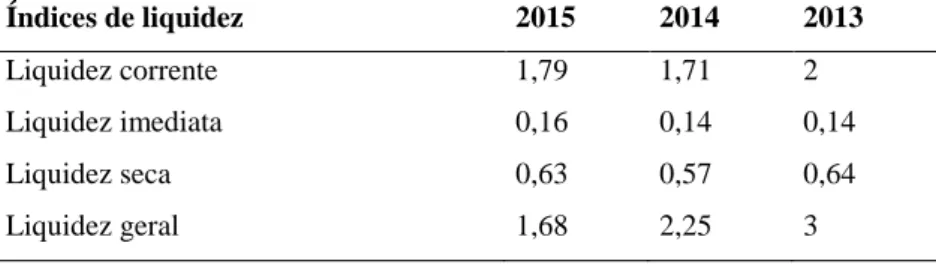

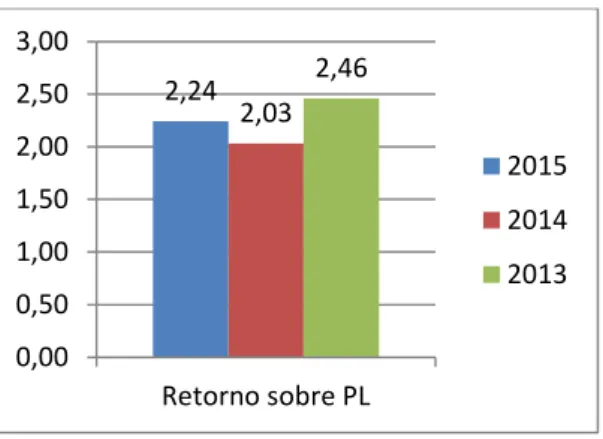

A empresa deve melhorar esse índice, que indica a disposição de cumprir de uma só vez suas obrigações, tanto as vencidas quanto as vincendas. A liquidez seca oscilou com queda entre 2013 e 2014, mas consequentemente um aumento em 2015 estabilizou esse índice em relação aos anos de 2013 e 2014. Sua disponibilidade financeira de curto prazo para cobrir seu passivo circulante é baixa e precisa ser aprimorada. A liquidez geral apresenta uma queda muito significativa que começou em 2013 com seu índice 3 e passou para 2,25 em 2014 e para 1,68 em 2015, essas quedas podem ter sido afetadas porque esses anos analisados tiveram queda nas vendas.

Mesmo que o indicador mostre uma queda nesse índice geral de liquidez, a empresa está bastante estabilizada porque seu patrimônio é muito sólido e garante que o total de bens e direitos sejam realizáveis no curto e longo prazo para que a empresa cumpra suas obrigações.

Análise dos índices de rentabilidade

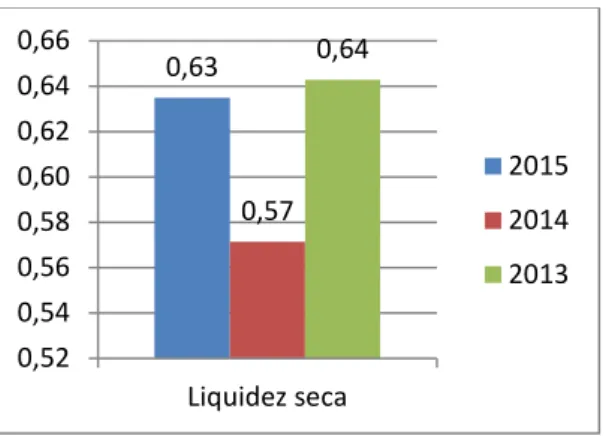

O indicador de rendibilidade da rendibilidade do capital tem tido uma flutuação semelhante à rendibilidade dos ativos e em 2013 o seu indicador foi de 2,46, em 2014 baixou para 2,03, em 2015 o indicador mostra que a empresa recuperou e recebeu um valor de 2,24 face a 2014 em seu retorno sobre o investimento.

Análise de indicadores de endividamento

22 A participação no capital de terceiros teve queda de 0,43 entre 2013 e 2014, e aumento de 0,14 em 2015. Sugere-se que a empresa mantenha esse índice para ter uma melhor garantia de cumprimento de suas obrigações. O capital da dívida/passivo total mostra quanto dos recursos totais da empresa são financiados por terceiros; esse índice tem seus percentuais baixos, e com pouca oscilação entre os anos analisados e mantém um saldo de 0,63 e 0,64, esse índice mostra que a empresa depende de aumentar seu passivo para cobrir a dívida de para conseguir equilibrar o capital de terceiros . Passivo operacional/capital endividado mostra que o endividamento total de curto prazo da empresa possui índices abaixo de 1, isso não garante uma liquidez favorável para cumprir suas obrigações e é aconselhável manter este índice acima de 1, este fato se deve ao fato de seu passivo circulante ter valores baixos.

A imobilização do patrimônio líquido apresenta pouca variação entre os anos analisados, sendo 0,45 em 2013 e subindo para 0,50 em 2014, o que se manteve em 2015. equilibrar seus índices de endividamento. A margem de contribuição teve uma evolução muito favorável, em 2013 era de R$ 420 mil e passou para R$ 353 mil em 2014, e passou para R$ 381 mil em 2015, esse aumento pode ter acontecido porque mesmo com queda nas vendas mostra que a empresa está para reduzir seus custos e despesas para equilibrar seus lucros. É muito importante que a empresa consiga reduzir seu ponto de equilíbrio, isso mostra que seus custos e despesas estão diminuindo, a implantação de maiores medidas de controle de desperdícios e a redução de estoque contribuíram para esse resultado.

Simulação de DRE

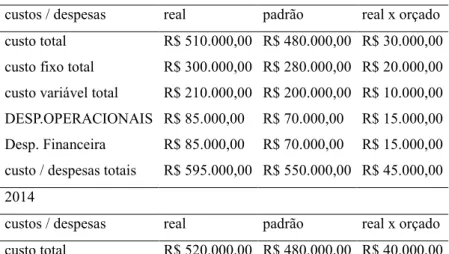

Custo padrão x real

26 R sendo um aumento de R$ 28.048,00 em (LL), a terceira simulação foi o aumento do valor dos preços em 7%, seu lucro líquido teve um aumento representando o lucro R A simulação que mais aumentou seu rendimento foi a simulação da terceira, teve o melhor desempenho na variação de seu resultado foi a terceira simulação com um percentual de 114,60%. A melhor simulação foi a primeira que deu maior positividade no lucro líquido com uma variação de pontuação de 129,79%. As simulações servem de base para traçar novas estratégias de planejamento futuro, no âmbito dessas três simulações realizadas, o ano que teve o melhor resultado foi 2013, o que se justifica pelo fato de ter o melhor resultado em vendas brutas, essas as simulações servem para serem realizadas em conjunto com pesquisas de mercado para saber se os valores são competitivos com o mercado.

Isso mostra que este foi o ano em que ele conseguiu fazer mais cortes em seus custos e despesas, essa economia com cortes de custos se reflete diretamente em seu lucro. A Poly Escolar é uma pequena empresa optante pelo Simples Nacional, sua contabilidade é terceirizada, sua principal função é atender o fisco, a empresa possui um sistema de gestão onde reúne todas as informações dos processos de sua operação, como vendas , compra, logística, essas informações não são analisadas no grau de importância devido por seus administradores. A forma como a contabilidade é investigada faz com que seus administradores não utilizem as ferramentas de gestão de forma diferenciada e confiável, o que é de grande importância no controle e planejamento estratégico, este trabalho teve como objetivo utilizar informações onde teóricos argumentam sobre a importância das ferramentas de gestão fornecidas para o.

28 sistema, para transformá-lo em uma linguagem que agregue valor à empresa por meio da análise de relatórios, com foco estratégico para a tomada de decisão. Com a aplicação das ferramentas de contabilidade gerencial, pode-se constatar que a empresa pesquisada é bastante sólida, conforme tabela 3 página 16, mantém um equilíbrio entre seus custos em relação aos lucros, sua variação é bastante aceitável. Das análises realizadas resulta que a empresa se mantém estável mesmo com vendas baixas, onde se observou que mesmo com sucessivas quedas nas vendas, a empresa conseguiu não aumentar seu endividamento, isso foi ocasionado pela diminuição de estoques, custos e despesas, essa mudança feita. à medida que a margem de contribuição da empresa aumenta, pode ser observado na tabela 7, página 23.

Este resultado deveu-se à empresa implementar um programa de maior controle de custos e despesas, implementando simulações de aumento de vendas ou redução de custos. A simulação que apresentou o melhor resultado foi a simulação 1, que é o aumento de 20% nas vendas, o ano de 2014 que apresentou a melhor variação de resultado 129,79% que está na tabela 7 pág. Outra simulação aplicada foi a análise de custos padrão e custos reais apresentada na tabela 8, página 26, dentro desta análise 2013 foi o ano que apresentou o melhor resultado, sendo R a menor variação entre custos padrão e reais. Quando a Poly Escolar investir em novas tecnologias, poderá obter informações com mais rapidez e segurança, recursos esses que são um diferencial na visão estratégica.

As análises e simulações mostram que a contabilidade gerencial, por meio da aplicação de suas ferramentas, atua de forma a agregar valor ao negócio e auxilia os gestores na tomada de decisões. O estudo auxilia a empresa na tomada de decisões por meio de dados filtrados em ferramentas de contabilidade gerencial. Ao agregar valor às análises, a empresa se prepara melhor para o mercado. Quanto a essas aplicações, a Poly Escolar apresentou resultado positivo dentro das análises realizadas, sendo uma variação controlada pelo balanço patrimonial, de vendas, custos e despesas.