Para isso, foi realizada uma revisão bibliográfica de temas pertinentes a este tema e procurou-se verificar a viabilidade financeira da instalação de sistemas de abastecimento de água no Espírito Santo, levando em consideração ambas as abordagens, a fim de poder compará-las .. Neste trabalho, considerou-se especificamente a análise da viabilidade econômica de projetos baseados na implantação de sistemas de abastecimento de água. Em termos concretos, será discutida a análise da viabilidade econômica de projetos baseados na implantação de sistemas de abastecimento de água.

CUSTO DE EXECUÇÃO DE SISTEMAS DE CONDUÇÃO DE ÁGUA O custo de execução de sistemas de abastecimento de água corresponde aos valores reais de construção de todas as unidades constituintes de um sistema, correspondentes às estações de captação, abastecimento, tratamento, distribuição e bombagem. Devido ao fato de praticamente todos os municípios do estado terem sistemas de abastecimento de água consolidados há vários anos, tornou-se difícil quantificar o custo de implantação de sistemas completos. Os dados de custos operacionais dos sistemas de abastecimento de água em diversos municípios do estado do Espírito Santo são fornecidos pela CESAN e correspondem ao ano de 2006.

RECEITA OPERACIONAL DOS SISTEMAS DE ABASTECIMENTO DE ÁGUA Os dados referentes às receitas operacionais dos sistemas de abastecimento de água de diversos municípios do estado do Espírito Santo são fornecidos pela CESAN e correspondem ao ano de 2006. 03 variáveis, a saber: O custo de implantação dos sistemas de abastecimento de água, o as receitas e custos administrativos da manutenção dos sistemas de abastecimento de água e as receitas provenientes das tarifas relativas ao abastecimento de água. Um sistema de abastecimento de água é uma solução coletiva para o abastecimento de água de uma comunidade.

Um sistema de abastecimento de água pode ser projetado para atender pequenas cidades ou grandes cidades, diferenciando-se pelas características e porte de suas instalações.

VALOR ATUAL

VALOR ATUAL DE UMA SÉRIE DE PAGAMENTOS

FATOR DE RECUPERAÇÃO DE CAPITAL

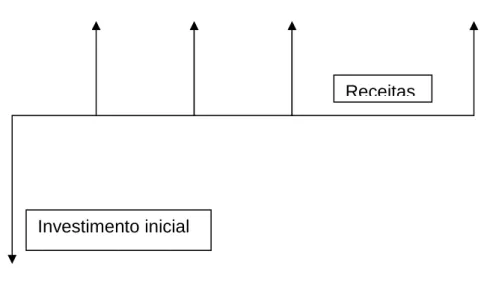

O valor presente líquido é obtido subtraindo o investimento inicial de um projeto do valor presente das entradas de caixa à taxa mínima de atratividade ou custo ponderado de capital. A primeira corrente defende que o risco corresponde à possibilidade de que o resultado de um determinado evento se desvie do originalmente planejado, podendo essa divergência ser benéfica ou prejudicial ao projeto. A segunda corrente defende que o risco corresponde à possibilidade de o resultado de determinado evento desviar-se do originalmente planejado, apenas no sentido de ser prejudicial apenas ao resultado do projeto.

7 (LIMMER, 1997, p.141) “Risco pode ser definido como a perda potencial decorrente de um evento futuro, que geralmente é subestimado antes de sua ocorrência e superestimado posteriormente”. 11 (PRITCHARD, 1997, p.7) “Risco é definido como a probabilidade de ocorrência de um evento indesejável e a significância da consequência desse evento (um evento com sua probabilidade e seu impacto)”. 12 (RAFTERY, 1994, p.5) “Risco e incerteza caracterizam situações onde existe a possibilidade de que o resultado real de um determinado evento se desvie do valor previsto e estimado”.

Ele também menciona que identificar e quantificar riscos às vezes é tratado como um único processo, resultando em um processo conhecido como análise de risco ou avaliação de risco. Segundo Haimes (1999), o processo de gestão de riscos consiste nas seguintes questões a serem respondidas: O que pode dar errado. Ele menciona que costuma-se dizer que os riscos reais de um projeto são aqueles que não foram identificados e que a ênfase deve estar na geração de uma lista abrangente de riscos, em vez de buscar prematuramente identificar um conjunto limitado de riscos-chave.

Mitigar: redução do valor monetário esperado de um evento de risco pela redução da probabilidade de ocorrência de determinado evento ou pela redução do valor do evento de risco ou ambos; Planejamento de contingência: definir as providências a serem tomadas diante de um evento de risco identificado; Propriedades relativas ao comportamento de um sistema ou subsistema podem ser inferidas estudando o comportamento do modelo.

Rubstein (1981) compartilha que a simulação é uma técnica para realizar amostragem experimental no modelo de um determinado sistema, com base em uma distribuição de probabilidade. Historicamente, o método de Monte Carlo tem sido considerado uma técnica que utiliza números aleatórios ou pseudo-aleatórios para resolver um modelo. Segundo Castillo et al (1999), a análise de risco envolve dois tipos básicos de incertezas.

A simulação de Monte Carlo nos permite tratar uma variável aleatória por meio de uma relação complexa, mas bem conhecida. Segundo Monetti (1996), a qualidade do modelo não é resultado da quantidade de informações alteradas, mas sim da capacidade de gerar indicadores próximos aos que apareceriam na realidade da empresa. Um dos principais pontos a verificar para a aplicação do método de Monte Carlo na análise de risco financeiro é a escolha do tipo de função densidade de probabilidade para cada variável presente no modelo lógico proposto.

Como visto anteriormente, pelo método da transformada inversa, um valor da variável de interesse é determinado a partir de um número aleatório gerado relacionado ao inverso da função da distribuição acumulada dessa variável.

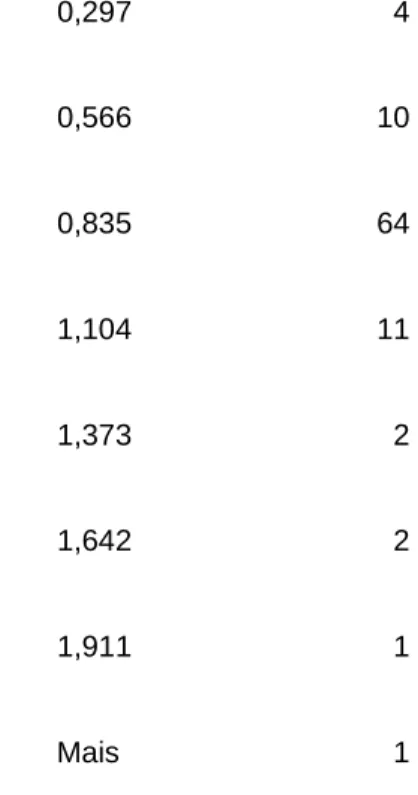

Frequência acumulada

Histograma

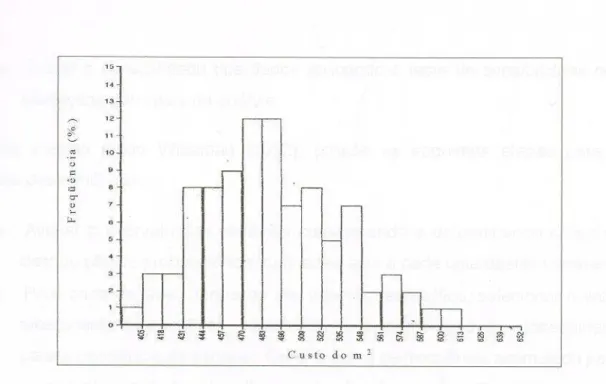

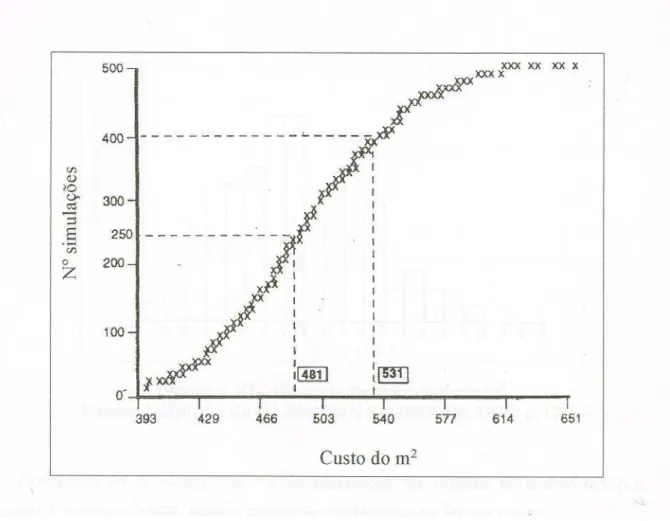

A seguir, serão apresentados os resultados obtidos na determinação dos índices de capacidade econômica das empresas, com base no experimento realizado, que leva em consideração as duas abordagens utilizadas, a saber, o método probabilístico de Monte Carlo e o determinístico. Por exemplo, para uma análise de viabilidade de um sistema de abastecimento de água com capacidade de produção de 100.000 m³ de água por ano, o resultado seria que há 25% de probabilidade de a TIR ser menor que 7,83%. ou que há uma probabilidade igual de 25% de que o VPL seja menor que R. A principal razão para identificar diferenças nos resultados que influenciariam até mesmo a decisão a ser tomada quanto à aceitação ou rejeição do projeto reside no fato de que no abordagem determinística uma taxa de risco de arbitragem foi adicionada à taxa de desconto, o que reduz os valores de TIR e NPV, e na abordagem probabilística, a análise de risco é realizada por análise de processo estatístico sem considerar a adição de qualquer taxa ao desconto normal do Flow Box avaliar.

De acordo com a proposta inicialmente delineada, o objetivo do trabalho foi apresentar, desenvolver e discutir a metodologia de aplicação do método de Monte Carlo para a análise de riscos financeiros associados à implantação de empreendimentos, levando em consideração, em especial, a análise da conjuntura econômica viabilidade de empreendimentos com base na implantação de sistemas de abastecimento de água. A abordagem probabilística da análise de risco no processo de avaliação econômica de empreendimentos com base na implantação de sistemas de abastecimento de água, por meio da aplicação do método de Monte Carlo, mostrou-se superior à abordagem determinística para a mesma avaliação pelo fato de aumentarem o probabilidade de ocorrência dos resultados e não fornecem estimativas pontuais para os índices buscados, além da redução da subjetividade por não haver necessidade de arbitrar um percentual de risco. O ponto negativo da utilização do método de Monte Carlo na análise de risco é a necessidade de uma grande quantidade de dados relacionados às variáveis do modelo.

Sugerimos o desenvolvimento de outros trabalhos dentro desta linha de pesquisa, como o uso de outros programas de computador e outras distribuições de probabilidade para gerar amostras aleatórias, bem como o estudo da análise de viabilidade de outros tipos de empresas, o que seria muito útil para instituições públicas ou privadas que trabalham com análise e execução de projetos dos mais diversos tipos. A racionalidade da gestão de riscos em empresas não financeiras: um estudo de caso na Companhia Vale do Rio Doce. Análise de risco na avaliação de projetos de investimento: Uma aplicação do método de Monte Carlo.

Modelo de análise de risco aplicado a estudos de viabilidade para construção e incorporação de edifícios residenciais.