DESORDEM CONCORRENTE: UMA ANÁLISE DA ISENÇÃO DE ICMS PARA EMPRESAS MINAS GERAIS NA PRÁTICA DO ESTADO DE MINAS GERAIS. Apresentar as informações obtidas por meio da pesquisa ao responsável pelo acompanhamento da isenção do ICMS em Minas Gerais;

Histórico

1. Compete aos Estados e ao Distrito Federal a incidência do imposto sobre as operações relativas à circulação de mercadorias e à prestação de serviços de transporte e comunicações interestaduais e intermunicipais, ainda que as operações e serviços tenham início no exterior. II - a prestação de serviços de transporte interestadual e intermunicipal, por qualquer meio, de pessoas, bens, mercadorias ou valores;

O ICMS na Constituição

Uma simples análise do dispositivo acima mostra que há muitas situações em que há incidência de ICMS. Por fim, a lei complementar (LC 87/96) deverá definir as especificações do ICMS, tais como: contribuinte, responsável, base de cálculo, entre outras informações necessárias para determinar todos os critérios a serem seguidos pelos estados e pelo Distrito Federal. na instituição do ICMS.

Lei complementar 87/1996

Nota-se que o que foi imposto ao Senado, ele cumpriu, mas o que lhe foi dado, nota-se que houve omissão.

Isenções do ICMS

Princípio da livre iniciativa

O princípio da livre iniciativa, como já apresentado, permite que quem atua na esfera econômica administre riquezas de forma ilimitada, podendo criar distorções incuráveis a partir das simples leis do mercado. A referida intervenção, porém, não deveria ser capaz de gerar paridade entre concorrentes de mercado, sob pena de violar o princípio da livre iniciativa, mas sim proporcionar condições iguais para competir no mercado.

Princípio da neutralidade

Artigo 146 - O legislador infraconstitucional dirige-se a norma, atribuindo-lhe competência para expedir critérios tributários especiais. A lei complementar poderá especificar critérios a serem respeitados pelas leis ordinárias, como regra geral.

Exoneração tributária e o princípio da livre concorrência

Nota-se que, segundo Bomfim (2010), este visa prevenir e suprimir distorções competitivas promovidas por falhas endêmicas de mercado, enquanto o primeiro define novos poderes para a criação de critérios especiais destinados a prevenir o surgimento de distorções do mercado que impedem a livre concorrência. . Segundo a visão do Conselho Administrativo de Defesa Econômica2 (CADE), existe um risco potencial de violação do princípio da livre concorrência quando os concorrentes recebem a mesma participação de mercado e estão sujeitos a impostos diferentes. Na mesma linha, o Conselho Administrativo de Assuntos Tributários3 (CARF) entende que nos casos que tratam deste assunto, fica claro que a simples ausência de tratamento diferenciado, no caso de imunidades, não constitui automaticamente uma violação ao princípio da livre concorrência.

Se agora a Lei 8.884/94 estipula que prejudicar a livre concorrência é causa geradora de distorção da concorrência, conclui-se que a isenção concedida por Minas Gerais às empresas mineiras no que diz respeito ao ICMS em procedimentos licitatórios promove distorção da concorrência, porque promove esse princípio prejudica. .

Tipos de mercado

Considerando o exposto, pode-se notar que na concorrência/concorrência perfeita é perceptível uma maior eficiência em comparação com outros modelos de mercado. Este facto é justificado pelo mecanismo de equilíbrio de mercado e pelas características já apresentadas deste modelo. A redução da oferta de produtos fará com que o preço suba, aumentando os lucros e restaurando o equilíbrio do mercado.

Como o poder de decisão no mercado é fragmentado, há menos possibilidade de manipulação de produtos e preços, para se aproximar de um mercado perfeito, portanto este modelo é o que deve ser buscado em um mercado ideal.

Oferta e demanda

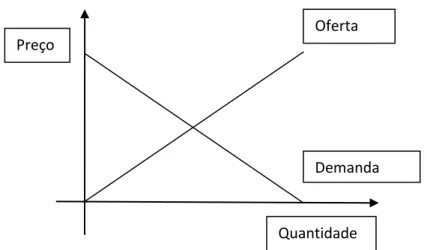

Pelo gráfico acima, percebe-se que, à medida que o preço de um determinado produto aumenta, a quantidade dele que os indivíduos estão dispostos a comprar diminui, assim como o preço diminui, a quantidade que os indivíduos estão dispostos a comprar aumenta. Além disso, à medida que o preço de um determinado produto aumenta, a quantidade que os vendedores estão dispostos a vender aumenta, assim como o preço diminui, a quantidade que os vendedores estão dispostos a vender diminui. P0 é entendido como o preço de equilíbrio antes de impostos e P1 é o preço de equilíbrio depois de impostos.

Dessa forma, sobre o preço (P) cobrado pelos referidos vendedores, eles pagarão o valor (x) de imposto, portanto receberão P-x.

Recurso Extraordinário 601.392 PR

Para sustentar a tese defendida neste trabalho, é importante apresentar alguns votos dados em decisões do Supremo Tribunal Federal (STF) que condizem com o entendimento adotado para defender a possível inconstitucionalidade que a exceção que o Estado oferece implica. de Minas Gerais para empresas mineiras participantes da licitação. Para tanto, será feita uma síntese dos casos julgados pelo STF e dos argumentos que o ex-ministro Joaquim Barbosa utilizou (nos três julgamentos) para defender a tese de violação à concessão de imunidade (que está muito próxima do valor). apresentado para isenção). , diferindo apenas por ser constitucionalmente estabelecido, enquanto é estabelecido em leis infraconstitucionais) para empresas privadas. Diante do exposto, Joaquim Barbosa defendeu a impossibilidade de utilização da imunidade como instrumento em favor do interesse econômico privado sem compensação pública, de modo que o uso da imunidade para garantir qualquer tipo de vantagem competitiva ao ente público que goza de bem de é proibido ou privado.

Com base no que foi apresentado, o Ministro rejeita a possibilidade de concessão de imunidade mútua total e incondicional à ETC, devendo as suas actividades, como já explicado, ser divididas entre as consideradas públicas e não públicas, uma vez que as imunidades só podem aplicar-se a partes que se referem ao público, e não é possível influenciar os não públicos.

Recurso Extraordinário 451.152 RJ

Pela leitura e interpretação do dispositivo copiado acima, fica claro que a administração pública exige que as empresas mineiras apresentem suas propostas com desconto de ICMS. Altera a Resolução Conjunta nº. 3.458, de 22 de julho de 2003, que estabelece procedimentos para aquisição de bens comerciais, bens ou serviços isentos de ICMS, previstos no parágrafo 136 da parte 1 do Anexo I do regulamento do ICMS, aprovado pelo decreto nº. 43.080, de 13 de dezembro de 2002, aos órgãos da administração pública direta do Estado, seus órgãos e fundações, e dá outras providências. Altera a Resolução Conjunta nº. 3.458, de 22 de julho de 2003, que estabelece procedimentos para aquisição de bens comerciais, bens ou serviços isentos de ICMS, previstos no parágrafo 136 da parte 1 do Anexo I do regulamento do ICMS, aprovado pelo decreto nº. 43.080, de 13 de dezembro de 2002, aos órgãos da administração pública direta do Estado, seus órgãos e instituições.

Estabelece procedimentos para aquisição de bens, bens ou serviços isentos de ICMS previstos no item 136 da Parte 1 do Anexo I do Regulamento do ICMS, aprovado pelo Decreto nº. seus principados e fundações. Alterar a Resolução Conjunta No. 3.458, de 22 de julho de 2003, que estabelece procedimentos para aquisição de bens, bens ou serviços isentos de ICMS previstos no item 136 da Parte 1 do Anexo I do Regulamento do ICMS, aprovado pela Decisão nº. 43.080, de 13 de dezembro de 2002, pelos órgãos da Administração Pública Direta do Estado, seus órgãos e fundações, e dá outras providências. Alterar a Resolução Conjunta No. 3.458, de 22 de julho de 2003, que estabelece procedimentos para aquisição de bens, bens ou serviços isentos de ICMS previstos no item 136 da Parte 1 do Anexo I do Regulamento do ICMS, aprovado pela Decisão nº. 43.080, de 13 de dezembro de 2002, pelos órgãos da Administração Pública Direta do Estado, seus órgãos e fundações.

Recurso Extraordinário 453.472 ES

Conclusão dos votos

Pela leitura e interpretação dos votos proferidos pelo ex-ministro Joaquim Barbosa, percebe-se que se pretendia conceder imunidade aos serviços considerados públicos, ao passo que não manter a imunidade aos considerados sujeitos ao mercado livre não seria É importante ressaltar que as próprias isenções podem ser concedidas a empresas sujeitas ao mercado livre, desde que isso seja feito de forma homogênea ou na tentativa de equilibrar as desigualdades. Por esta razão, todas as disposições apresentadas pelo ex-ministro deverão ser alargadas para abranger isenções.

Dessa forma, tais vozes tendem a rejeitar uma isenção tributária que favoreça determinada parcela do mercado sujeita ao mercado livre, sob pena de criar vantagens competitivas que desequilibrem o mercado, o que fortalece a tese de que a legislação de isenção tributária em Minas Gerais é incentivando uma possível distorção da concorrência.

Licitação

Arcabouço legal

Princípios licitatórios

No que diz respeito ao princípio da publicidade, estipula que o processo de concurso deve ser do conhecimento geral, tão amplamente publicitado quanto possível, partindo do pressuposto de que quanto mais vasto for o âmbito do concurso em termos de conhecimento do mesmo pelos particulares, maior será o concorrência entre eles e, assim, criar maior eficiência para a administração pública. O princípio da competência administrativa determina, como ensina José dos Santos Carvalho Filho (2015), que o administrador público atue com honestidade para com os proponentes e sobretudo para com a própria administração pública, de modo que sua atividade esteja de fato voltada para o interesse administrativo. que deve promover a seleção mais acertada possível (FILHO, 2015.). O princípio da vinculação ao instrumento de convite é a forma pela qual tanto o administrador público quanto os administrados devem proteger seus direitos, a fim de estabelecer que toda e qualquer regra prevista para o procedimento licitatório deve ser obrigatoriamente observada por todos, sob risco de invalidação do evento, além de sanções legais.

Segundo Filh (2015), o princípio do julgamento objetivo é consequência do princípio do apego ao instrumento convocatório, que consiste no fato de que os critérios e fatores previstos na notificação devem inevitavelmente ser aceitos para julgamento, evitando assim qualquer surpresas para os participantes da competição.

Modalidades

Pregão

- Fases do pregão

Uma inovação do leilão em relação às demais modalidades foi a questão de não haver valor mínimo ou máximo para o contrato ser firmado com a adoção da modalidade acima, de forma que, salvo no caso de não execução ou dispensa de licitação, no caso de aquisição de bens e contratação de serviços conjuntos, independentemente do valor do contrato a celebrar, poderá ser utilizado o método de leilão. IV - a autoridade competente designa entre os funcionários do órgão ou unidade promotora da licitação, o pregoeiro e a respectiva equipe de apoio, cujas atribuições incluem, entre outras coisas, o recebimento de propostas e lances, a análise de sua aceitação e classificação, bem como, por ex. qualificação e adjudicação do objeto do concurso ao licitante vencedor. Isto é feito, conforme descrito no primeiro parágrafo do artigo acima, através da publicação de um aviso no Lovtidende da entidade interessada e, na falta deste, em jornal de circulação local e dependendo do sentido da licitação, é também necessário publicar em jornal de grande circulação.

Este, por sua vez, conterá todos os detalhes da oferta, sendo, segundo o senso comum, “a lei que rege a oferta”.

Histórico das Resoluções do ICMS no estado de Minas Gerais

Após o acordo, a resolução conjunta nº. 3.458/03, amparada em lei, segundo a qual as empresas mineiras deverão participar da fase de licitação com valor derivado da isenção do ICMS. Optou-se, portanto, por retornar à linha anterior em que os preços são apresentados na fase de licitação líquidos de ICMS. Desde 2003, resoluções conjuntas SEF/SEPLAG no estado de Minas Gerais estabeleceram isenções de ICMS para empresas localizadas naquele estado quando participarem de processos licitatórios.

O objetivo principal deste trabalho é criticar o atual modelo de isenção de ICMS adotado pelo estado de Minas Gerais nos leilões. A partir de um estudo mais aprofundado sobre o processo licitatório (modalidade pregão) em Minas Gerais, nota-se que a isenção de ICMS concedida às empresas mineiras é um potencial impulsionador de distorções competitivas. Para buscar uma situação mais justa entre os participantes do mercado, o estado poderia optar por descontar o ICMS das empresas mineiras ao final da fase de licitação.