Enquanto outros analisam os métodos PS com base na sua aplicabilidade numa estratégia de negociação [W'ojtowicz 2016], [Anderson e Faff 2004], [Zamansky e Stendahl 1998], [Lundstr¨om et al. sistema de negociação rentável está diretamente relacionado à escolha de seus parâmetros, foram utilizados dois procedimentos.

Objetivo da pesquisa

Objetivo Geral

Assim, com base nos resultados obtidos nos procedimentos acima mencionados, pretende-se fazer uma comparação entre estes métodos de SP e mostrar qual deles apresenta os melhores resultados devido à minimização do risco e à maximização do lucro. Além disso, apesar da revisão dos procedimentos metodológicos já descritos na literatura para determinar a escolha dos parâmetros do método SP, na presente pesquisa é realizada uma comparação de oito métodos por SP com base no seu desempenho em um sistema de negociação.

Objetivo Espec´ıficos

Identificar o procedimento mais favorável para a seleção dos melhores parâmetros dos métodos PS; Compare o desempenho dos métodos PS entre si para descobrir qual deles reduz o risco no sistema de negociação;

Motiva¸c˜ ao

Analisar como o controle de risco interfere na escolha dos parâmetros do método PS e na maximização da relação risco-retorno; Compare os resultados obtidos no estudo em questão com trabalhos sobre o mesmo tema já realizados para reiterar ou refutar a importância dos métodos PS num sistema de negociação.

Organiza¸c˜ ao do Trabalho

Investir em ações é um dos tipos de investimentos em renda variável mais familiares às pessoas, mas além disso, os investimentos em renda variável também incluem o mercado de derivativos, no qual o preço dos instrumentos financeiros negociados provém de um ativo subjacente. No mercado futuro, os contratos são negociados exclusivamente em bolsa de valores por meio de uma corretora de investimentos.

An´ alise t´ ecnica e an´ alise fundamentalista

Na posição comprada, o investidor será beneficiado pelo aumento do preço do ativo, enquanto a operação na posição vendida consiste em lucro caso o preço do ativo caia. ativo negociado [Covel 2014], [Queji e Schier 2016]. Ao final de um determinado período o investidor compra o contrato vendido e assim fecha a posição, se o preço de compra for inferior ao preço de venda ele obtém o lucro com a diferença.¸ca ([Queji e Schier 2016].

Estrat´ egias de negocia¸c˜ ao seguidoras de tendˆ encia (Trend Following) . 10

M´ edias m´ oveis como estrat´ egia de trend following

Antes de apresentar como a mídia móvel pode ser utilizada como estratégia de acompanhamento de tendências, é importante conceituá-la. O uso de médias móveis simples (SMA) como estratégia de acompanhamento de tendência pode ser determinado cruzando as médias móveis.

HiLo Activator

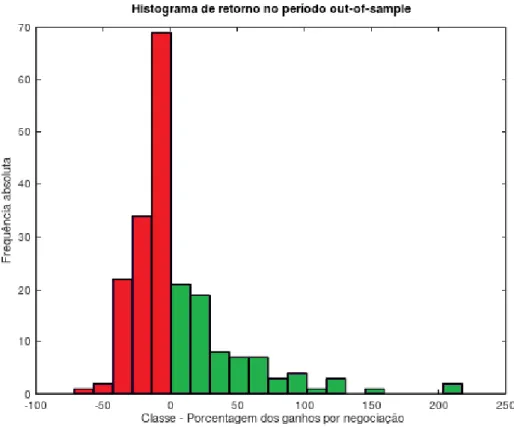

Para ilustrar essa estratégia, considere duas médias móveis simples, uma com período de 20 dias e outra com período de 200 dias, mostradas na Figura 2.1 em vermelho e azul, respectivamente. Quando a média móvel mais rápida (20 dias) cruza a média móvel mais lenta (200 dias), é detectada uma tendência de alta, identificada pelo círculo amarelo na Figura 2.1, e uma posição longa deve ser tomada. Porém, quando a média móvel mais rápida (20 dias) cruza a média móvel mais lenta (200 dias), caracteriza-se uma tendência de baixa nos preços dos ativos, identificada pelo círculo azul na Figura 2.1, caso em que deve-se - assumir uma posição vendida.

A parte inteligente do indicador é determinar quando o HiLo deve ser traçado acima ou abaixo das velas, o que segue os seguintes critérios: HiLo acima das velas após um movimento de fechamento abaixo da média a partir dos mínimos, representado pela linha vermelha em forma de escada em Figura 2.3; HiLo abaixo das velas após fechar acima da média móvel das máximas, representada pela linha azul em forma de escada na Figura 2.3.

Retorno anual composto - CAR (compound annual return)

Referencial teórico 15 a mencionar: identificação da entrada e saída de uma posição, independentemente de ser comprada e/ou vendida, conforme mencionado no início da secção. Você também pode aumentar a complexidade disso adicionando stops de lucro e/ou perda, sejam fixos ou móveis, bem como a associação com outros indicadores das regras de entrada e saída para negociação, entre outras diversas opções de regras operacionais.

Average true range (ATR)

M´ aximo drawdown

Stop Candelabro

Referencial teórico 18 Tendo em conta as tendências descendentes, o cálculo desta paragem é apresentado na equação 2.6, onde PMB é o ponto mais baixo de um número selecionado de dias, o coeficiente selecionado pelo operador e ATR é a média do intervalo verdadeiro para o número de dias selecionado. Candelabra Stop =P M B+coef ∗AT R (2.6) Neste estudo, o stop da vela para a posição longa é mantido dois ATRs abaixo do ponto mais alto atingido pela tendência no período de 20 dias, enquanto para a posição curta o castiçal stop é mantido dois ATRs acima do menor preço alcançado pela tendência no período de 20 dias. Assim, o stop da vela sobe e desce de acordo com o movimento dos preços nas tendências ascendentes e descendentes e a variação do ATR.

M´ etodos de position size

- M´ etodo fixed size

- M´ etodo constant value

- M´ etodo fixed amount of equity

- M´ etodo percent volatility

- M´ etodo fixed fractional

- M´ etodo fixed ratio

- M´ etodo percent of equity

- M´ etodo profit risk

- M´ etodo F´ ormula de Kelly

- M´ etodo Optimal F

- M´ etodo Secure F

- M´ etodo Maximum Drawdown (MMD)

Assim, de acordo com a equação 2.9 do método de capital próprio de valor fixo, ele negociaria 20 contratos. O cálculo do número de contratos a serem negociados é expresso na equação 2.13, onde f corresponde ao percentual da conta escolhida pelo investidor. A Equação 2.14 determina o número de contratos a negociar com base no método lucro-risco, onde PC corresponde ao percentual inicial da conta e PL ao percentual de lucro.

Com base na Equação 2.14, pelo método do lucro em risco, corresponde o número de contratos que serão negociados.

Simula¸c˜ ao de Monte Carlo

Os ativos S&P500 e petróleo bruto foram utilizados para realizar simulações baseadas na estratégia de negociação de futuros de Rotando e Thorp (2012), acrescentando o método Optimal F e a utilização de stop loss. A estratégia de negociação (compra e venda) baseia-se no indicador de momentum e num capital inicial de 1 milhão em moeda polaca. 2015] que compara os métodos Kelly e F ótimo calculando a fração ótima que maximiza os lucros, com base em negociações reais usando uma estratégia de negociação demomentum dog trading Índice de futuros de peso de Taiwan.

Nesta aplicação os algoritmos dos métodos PS foram aplicados aos retornos diários gerados pela estratégia de negociação utilizada.

Procedimentos

Posteriormente neste código foi adicionada a implementação de cada um dos 8 métodos PS estudados (ver tabela 4.2). Uma metodologia diferente também foi utilizada para definir o parâmetro do método PS. Esta é uma técnica interessante porque pode avaliar o comportamento do parâmetro do método PS em diferentes cenários de negociação, e não apenas em um caso isolado.

Enquanto a seleção do parâmetro para cada um dos métodos PS foi realizada na amostra externa com base na simulação MC, processo idêntico ao realizado por [Bryant 2001] e [Bandy 2011].

M´ etricas de desempenho

Linguagem de programa¸c˜ ao AmiBroker Formula Language (AFL) ori-

Para ambos os métodos PS, o valor do lucro acumulado foi necessário para determinar o número de contratos a serem negociados nas negociações subsequentes. Assim, por meio do backtest, tivemos acesso às informações sobre a TRR, o que possibilitou o cálculo do lucro do balanço. Através da disciplina de backtesting, o objeto sinal foi acessado utilizando as informações obtidas (lucro acumulado) para determinar a quantidade de contratos a serem negociados.

A implementação do método de risco de lucro PS na abordagem intermediária é mostrada na Figura 4.2.

Sistema de negocia¸c˜ ao proposto

Otimiza¸c˜ oes dos m´ etodos de PS no per´ıodo In-Sample

O método do valor constante PS teve como melhor parâmetro o valor da posição total correspondente a R. O método do valor fixo do capital líquido possui o processo de otimização mostrado na figura 5.4, este método tem como parâmetro o valor da conta criada para negociar um contrato. Com base no processo de otimização, aquele que atendeu à condição estabelecida para a melhor classificação dos parâmetros foi: PL.

Apresentação e discussão dos resultados 51 parâmetro, quanto mais arriscada a negociação, maior o seu valor, mais conservadora é a negociação.

Resultados das simula¸c˜ oes realizadas no per´ıodo out-sample . 52

Esta análise foi realizada com base no CAR (%) e no MDD (%), expressos na tabela 5.4, resultantes da simulação do sistema de negociação para cada um dos métodos de negociação. PS estudou. Além disso, permite escolher os melhores parâmetros dos métodos PS com base na restrição de desenho. O uso da simulação MC para selecionar os parâmetros do método PS foi baseado no trabalho de [Bandy 2011] e [Bryant 2001].

Isto permite identificar o comportamento dos métodos PS no sistema caso as sequências de negociação tenham sido alteradas.

Resultados para limita¸c˜ ao do drawdown em 40%

A ordem de atuação dos métodos baseados na relação retorno-risco (CAR5/DD95) calculada de acordo com a distribuição estatística do retorno e retirada gerada como resultado da simulação do MC, é a mesma que apresenta as curvas de distribuição de retorno anual mostrada na figura 5.10 e a relação retorno-risco (apresentada na tabela 5.5, coluna 4) calculada com base no retorno e saque gerados ao final do backtesting. Analisando a figura 5.11, há uma comparação entre as curvas de distribuição de extração dos métodos PS, mostrando sua convergência em 95%, para garantir que o parâmetro selecionado para cada um dos métodos m PS tenha 95% de probabilidade de não ultrapassar os 40%. cancelamento. Tomando como medida de desempenho o rácio retorno/risco (CAR5/DD95), calculado com base nas distribuições estatísticas resultantes da simulação MC, o método PS de tamanho fixo supera todos os outros métodos, seguindo-se o valor constante, fixo valor do patrimônio líquido, risco de lucro, índice fixo, porcentagem do patrimônio líquido, métodos fracionários voláteis e fixos.

A ordem de atuação baseada na métrica retorno/risco calculada com base em distribuições estatísticas é mantida na análise do ajuste das curvas de distribuição.

An´ alise geral dos resultados da defini¸c˜ ao dos parˆ ametros dos

Assim, tendo em conta o risco de escolha do método SP para integração do sistema de negociação, não existem diferenças significativas entre eles. A escolha dos parâmetros do método PS e uma das métricas utilizadas para avaliar seu desempenho foi baseada em [Bandy 2011]. A primeira consiste na otimização dos parâmetros dos métodos PS e a segunda baseia-se na simulação MC.

Apesar das limitações reveladas na simulação MC, o investidor tem um maior controle sobre o risco assumido na negociação através do parâmetro do método PS, quando comparado ao procedimento de otimização de parâmetros.

![Figura 2.1: Cruzamento de m´ edias m´ oveis simples como estrat´ egia de trend following Vale ressaltar a existˆ encia de diversos modos, al´ em do descrito, apresentados em [Murphy 1999] para se utilizar as m´ edias m´ oveis como estrat´ egia de negocia¸c](https://thumb-eu.123doks.com/thumbv2/123dok_br/19832461.0/26.892.162.736.399.723/figura-cruzamento-following-ressaltar-diversos-descrito-apresentados-utilizar.webp)