A773a Arranjo produtivo local de vestuário no município de Maringá: estudo de caso / Universidade Estadual de Maringá, Instituto de Desenvolvimento Econômico e Social do Paraná, Secretaria de Estado de Planejamento e Coordenação Geral. Feitas essas considerações, descrevem-se a seguir os principais procedimentos metodológicos utilizados para este estudo de caso: Software no município de Maringá.

PESQUISA DE CAMPO

PLANO AMOSTRAL

Com base no levantamento do universo a ser investigado e nos critérios de seleção apresentados, foi possível determinar a amostra a ser investigada. Com o grau de homogeneidade obtido em cada estrato e os critérios de seleção adotados, foi possível determinar uma amostra correspondente a 15% do número de empresas identificadas, conforme recomendado na literatura pesquisada, para uma amostra não probabilística.

LEVANTAMENTO DOS DADOS

Maringá tem posição geográfica privilegiada e faz parte do Anel de Integração do Estado do Paraná, com fácil acesso por uma das melhores malhas rodoviárias do país, incluindo a Rodovia Federal BR-376 (que liga a Curitiba), a Rodovia Federal BR-369 (ligação a Foz do Iguaçu/Mercosul) e rodovias nacionais que ligam o oeste do Estado de São Paulo e o norte do Brasil, além de Mato Grosso do Sul e Bolívia. Esta localização geográfica entre os mercados do Mercosul, a proximidade com São Paulo e a excelente ligação infraestrutural com o interior do Estado de São Paulo qualificam Maringá como uma opção privilegiada para a natural devolução industrial brasileira, especialmente a Grande São Paulo.

ASPECTOS DEMOGRÁFICOS DO MUNICÍPIO

Na década de 1970, a população rural continuou a diminuir em termos absolutos, até mesmo como resultado da redução da cafeicultura e da introdução de novas culturas no campo, menos mão-de-obra e mais intensivas em capital, indicando uma intensificação da população do país . o processo de urbanização como resultado da urbanização das atividades econômicas. Especialmente a partir da década de 1970, a demografia do município foi amplamente alterada pela migração para áreas urbanas causada pelo declínio das plantações de café (ver Tabela 1).

ASPECTOS SOCIOECONÔMICOS

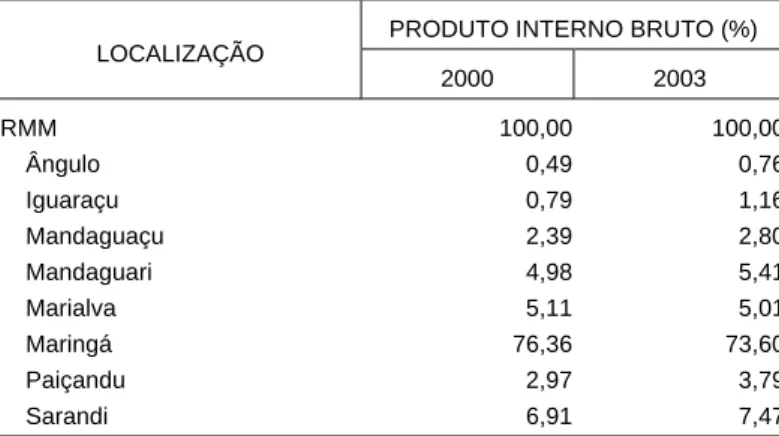

Assim, grande parte do crescimento populacional observado a partir da década de 1970, dada a redução significativa da taxa de fecundidade, deve ser atribuído aos fluxos migratórios do campo para a cidade, de outras cidades da região e de outras regiões para Maringá, desta vez atraídos por atividades econômicas urbanas responsáveis por quase toda a criação de riqueza (98,8% segundo dados do Instituto Brasileiro de Geografia e Estatística - IBGE). A Tabela 2 contém dados sobre o PIB total e a participação relativa dos municípios da região da capital Maringá no PIB, com referência aos anos de 2000 e 2003.

DESENVOLVIMENTO HUMANO E EDUCAÇÃO

Para especialistas, o maior desafio da indústria nacional de software é a conquista do mercado externo. Estes problemas enfrentados pela indústria nacional de software ameaçam a sua competitividade externa.

O SETOR DE SOFTWARE EM MARINGÁ

Origens

Em 2002, a Universidade Estadual de Maringá implantou o Programa de Mestrado em Ciência da Computação, que se tornou um importante instrumento de formação tecnológica neste setor. Outro momento significativo no fortalecimento dos alicerces do setor em Maringá foi a criação do Centro Softex Gênesis em Maringá (CSG InfoMar), que nasceu de acordo com o edital do CNPq de agosto de 1996 sobre o Programa Brasileiro de Exportação de Software - SOFTEX 2000 Departamento de Informática da Universidade Estadual de Maringá (UEM), Serviço de Apoio às Pequenas e Médias Empresas (SEBRAE), Associação Comercial e Industrial de Maringá (ACIM) e Instituto Euvaldo Lodi do Paraná (IEL).

Incubadora Tecnológica de Maringá

Estrutura Institucional

Presta consultoria (especialmente gestão organizacional) para micro e pequenas empresas do setor de software. O Sindicato das Indústrias Metalúrgicas, Mecânicas e de Materiais Elétricos de Maringá colabora com a Incubadora Tecnológica de Maringá em diversos projetos. Organização fundada em 2006, que tem como objetivo representar os interesses das empresas do setor de software de Maringá.

CARACTERÍSTICAS GERAIS DAS EMPRESAS PESQUISADAS

PERFIL DO PRINCIPAL SÓCIO FUNDADOR

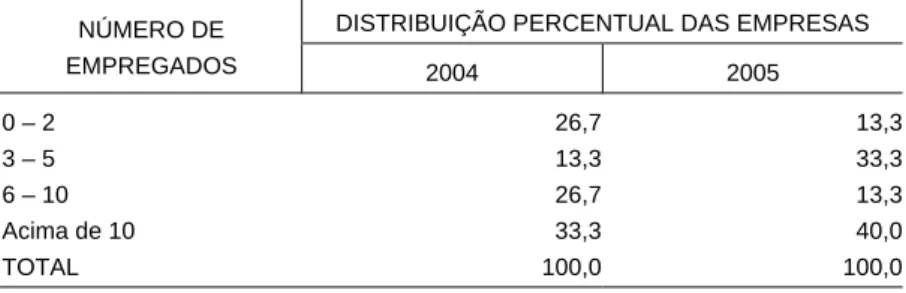

CARACTERÍSTICAS DA MÃO-DE-OBRA

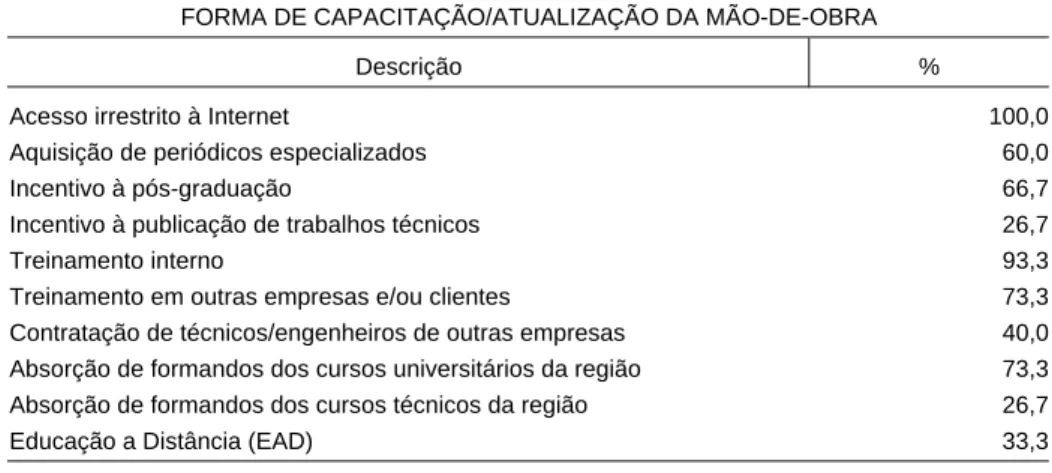

Os seguintes resultados foram alcançados na formação e atualização da força de trabalho: nenhuma empresa indicou que não promoveu os seus trabalhadores. Os métodos e estratégias de formação/atualização utilizados e seus percentuais entre as empresas pesquisadas estão listados na Tabela 5. Recrutamento de técnicos/engenheiros de outras empresas 40,0 Absorção de egressos de cursos universitários da região 73,3.

ESTRUTURA PRODUTIVA E DE COMERCIALIZAÇÃO

POLÍTICA DE USO DE SOFTWARE LIVRE

As empresas pesquisadas justificaram o fato de não oferecerem software livre com os seguintes argumentos: para 27%, o software livre não gera receita ou não se justifica economicamente; 7% não veem nenhum benefício em geral; 7% afirmam ter outro nicho de mercado; 7% não acreditam que o mercado esteja maduro para isso. 7% acreditam que a sua estrutura seria um obstáculo; 7% consideram a burocracia um obstáculo; 7% acreditam que o facto do software livre não ser muito amigável ao utilizador final seria um obstáculo; 7% vêem como obstáculo a falta de fiabilidade das condições de pagamento por parte do governo; 7% citam a falta de mão de obra especializada como obstáculo à participação em licitações; 7% citam como obstáculo a falta de transparência na divulgação das ofertas; 7% acreditam que vincular software livre a produtos sem fins lucrativos seria uma barreira.

FORMAS DE COMERCIALIZAÇÃO

ABRANGÊNCIA DE MERCADO

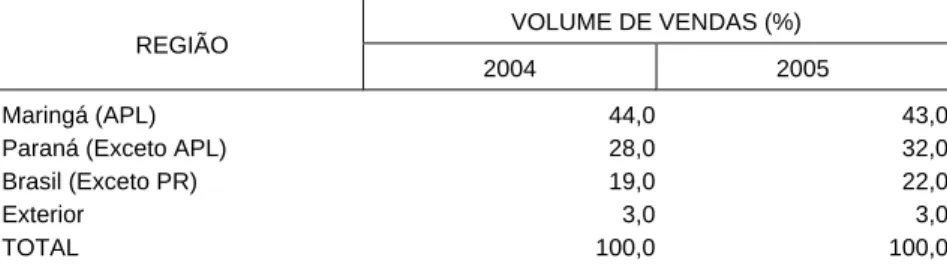

As áreas de atuação dos principais clientes das empresas de software de Maringá são apresentadas na tabela 10 (os dados não são cumulativos, ou seja, uma mesma empresa costuma atuar em segmentos diferentes). Outra característica que deve ser destacada ao analisar a comercialização das empresas de software no Município de Maringá é que suas vendas apresentam certa regularidade ao longo do ano. Para as demais empresas foram detectados períodos de sazonalidade não coincidentes; Isto deve-se provavelmente ao facto de a sazonalidade dos sectores dos vários clientes destas empresas também diferirem entre si, o que terá um efeito compensador.

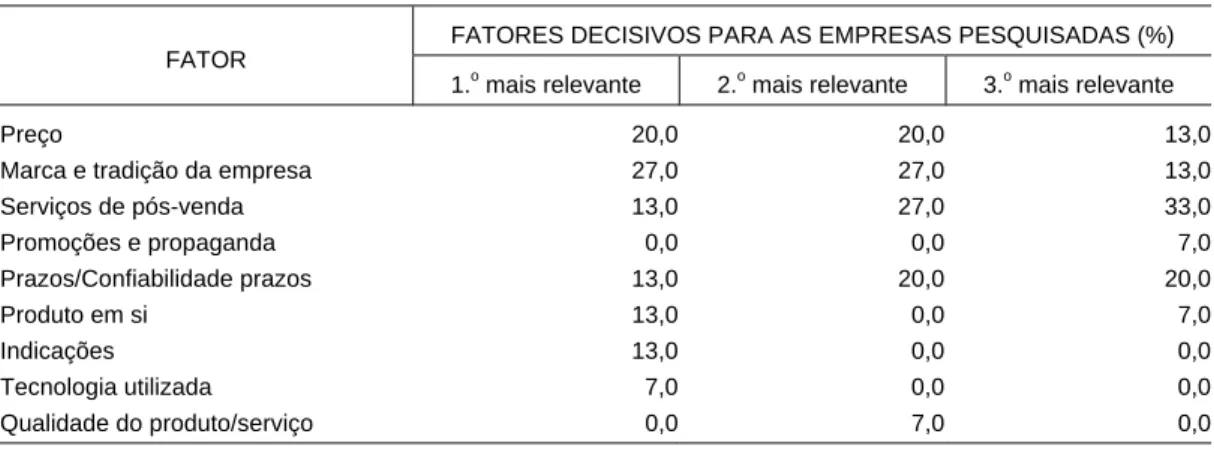

ESTRATÉGIAS DE COMPETIÇÃO

PESQUISA, DESENVOLVIMENTO E INOVAÇÃO

86,7% utilizam exclusivamente para inovar o produto, 0,0% para inovar apenas o processo e 13,3% para inovar ambos (processo e produto). i) Benchmarking de produtos/serviços existentes - 6,7% das empresas inquiridas nunca os utilizam como fonte; 66,7% utilizam com frequência; 26,7%, ocasionalmente; 66,7% utilizam exclusivamente para inovar o produto, 0,0% para inovar apenas o processo e 26,7% para inovar ambos (processo e produto). j) Visitas a outras empresas da região - 26,7% das empresas entrevistadas nunca as utilizam como fonte; 13,3% utilizam com frequência; 60,0%, ocasionalmente; 26,7% utilizam exclusivamente para inovar o produto, 26,7% para inovar apenas o processo e 20,0% para inovar ambos (processo e produto). k) Visitas e outras empresas de fora da região – 40,0% das empresas entrevistadas nunca as utilizam como fonte; 13,3% utilizam com frequência; 46,7%, ocasionalmente; 6,7% utilizam exclusivamente para inovar o produto, 20,0% para inovar apenas o processo e 33,3% para inovar ambos (processo e produto). l) Colaboradores que trabalharam em outras empresas – 26,7% das empresas entrevistadas nunca os utilizam como fonte; 40,0% utilizam com frequência; 33,3%, ocasionalmente; 13,3% utilizam exclusivamente para inovar o produto, 13,3% para inovar apenas o processo e 46,7% para inovar ambos (processo e produto). m) Consultores especializados na região – 46,7% das empresas entrevistadas nunca os utilizam como fonte; 20,0% utilizam com frequência; 33,3%, ocasionalmente; 6,7% utilizam exclusivamente para inovar o produto, 6,7% para inovar apenas o processo e 40,0% para inovar ambos (processo e produto). n) Consultores especializados de outras regiões – 53,3% das empresas pesquisadas nunca os utilizam como fonte; 20,0% utilizam com frequência; 26,7%, ocasionalmente; 6,7% utilizam exclusivamente para inovar o produto, 6,7% para inovar apenas o processo e 33,3% para inovar ambos (processo e produto). o) Universidades e centros de investigação – 46,7% das empresas inquiridas nunca os utilizam como fonte; 13,3% utilizam com frequência; 40,0%, ocasionalmente; 6,7% utilizam exclusivamente para inovar o produto, 13,3% para inovar apenas o processo e 33,3% para inovar ambos (processo e produto). p) Brainstorming interno: foi mencionado por 7% das empresas e é frequentemente utilizado para inovar processos e produtos.

RESULTADOS DAS INOVAÇÕES

100% acreditam que a sua participação nos mercados em que operam se manteve graças às inovações introduzidas; 100% responderam que ampliaram sua participação no mercado nacional graças à introdução de inovações; 6,7% atribuem o crescimento da sua participação no mercado externo às inovações; 66,7% afirmaram que a empresa abriu novos mercados graças às inovações implementadas. Nenhuma empresa atendeu às normas padrão relacionadas ao mercado externo devido às inovações introduzidas. Em média, 48% do faturamento atual das empresas pesquisadas provém de inovações tecnológicas e organizacionais introduzidas no período, confirmando mais uma vez que a inovação é absolutamente essencial para o setor de software.

CANAIS DE COMERCIALIZAÇÃO

Os que ainda estavam em processo de certificação somavam 13,3%; os que obtiveram a certificação CMMI representaram 13,3%, os que obtiveram a certificação ISO; 13,3%; e MPS, 6,7%. O impacto resultante da introdução de inovações entre 2003 e 2005 também foi avaliado pelas empresas pesquisadas: 93,3% afirmaram que as inovações aumentaram a produtividade da empresa; 93,3%, que houve aumento na gama de produtos/serviços oferecidos; 100% de que as inovações levaram a melhorias na qualidade dos produtos/serviços; Para 13,3%, as inovações permitiram atender normas padronizadas relacionadas ao mercado interno (Associação Brasileira de Normas Técnicas - ABNT).

RELAÇÕES DE PARCERIAS

Da Existência de Falhas/Problemas nas Parcerias

As razões foram principalmente a falta de reciprocidade, interesses divergentes, áreas de conflito em parcerias múltiplas e expectativas não concretizadas. No sector da comercialização destacam-se as seguintes deficiências: interesses divergentes, falta de envolvimento e áreas de conflito em múltiplas parcerias. Relativamente ao sector de comercialização no mercado nacional, duas das empresas entrevistadas apresentaram deficiências, sendo as mais frequentemente mencionadas: interesses divergentes, diferenças culturais, áreas de conflito em múltiplas parcerias e falta de formação e educação adicionais.

RELAÇÕES DE SUBCONTRATAÇÃO

RELAÇÕES INTEREMPRESARIAIS

Quanto à interação social entre as empresas do setor, constatou-se que ela praticamente não existe devido à falta de organização do setor. Contudo, observou-se que 67% das empresas mantêm alguma forma de contato com outras empresas do setor em reuniões informais. Tais promoções não ocorrem por falta de uma instituição que organize e represente as empresas do setor em Maringá.

COOPERAÇÃO MULTILATERAL

FINANCIAMENTO

Em 60% das empresas pesquisadas constatou-se a existência de demanda por financiamento para investimentos em desenvolvimento de produtos e outras atividades tecnológicas. Nenhum empresário aproveitou benefícios fiscais, de infraestrutura ou outros benefícios do governo municipal para estabelecer seus negócios no município, embora todos os entrevistados considerem as condições infraestruturais do município suficientes para o desenvolvimento das atividades do setor. 9 As percentagens não podem ser tomadas cumulativamente, uma vez que as empresas recorreram a mais do que uma fonte externa de financiamento.

FALTA DE INTERAÇÃO INTEREMPRESARIAL

CARGA TRIBUTÁRIA ELEVADA

FALTA DE LINHA DE CRÉDITO ESPECÍFICA PARA O SETOR

FALTA DE CURSOS DE QUALIFICAÇÃO PARA A FORMAÇÃO TÉCNICA

INEXISTÊNCIA DE ARTICULAÇÃO COM OUTROS SETORES PRODUTIVOS

ÊXODO DE MÃO-DE-OBRA ESPECIALIZADA

TRATAMENTO DIFERENCIADO NAS COMPRAS DO SETOR PÚBLICO

FALTA DE APOIO ÀS EXPORTAÇÕES

FALTA DE CANAIS DE COMUNICAÇÃO COM TODAS AS ESFERAS DO PODER

CONCORRÊNCIA DESLEAL

CURSOS DE PÓS-GRADUAÇÃO

INSTITUIÇÕES PÚBLICAS DE APOIO TECNOLÓGICO E INFRA-ESTRUTURA

PIRATARIA

FALTA DE COORDENAÇÃO PARA AÇÕES CONJUNTAS

IMPLEMENTAÇÃO DE POLÍTICAS DE INCENTIVO AO USO DE SOFTWARE LIVRE

APOIO À REGULAMENTAÇÃO DAS PROFISSÕES DE TIC

CURSOS SUPERIORES ADEQUADOS PARA INSERÇÃO IMEDIATA DOS

INTERAÇÃO ENTRE UNIVERSIDADES E EMPRESAS

AUXÍLIO NA DIVULGAÇÃO DA EXISTÊNCIA DAS EMPRESAS MARINGAENSES

RECURSOS PÚBLICOS PARA PESQUISA

A falta de uma instituição que reúna e represente as empresas do setor de software exigiu um grande esforço investigativo para identificá-las. Com estudos de campo realizados em 15 empresas e utilizando questionários com 77 questões como instrumento de coleta, foi possível identificar características que ajudam a descrever a configuração do perfil do setor de software em Maringá. Potenciais: concentração significativa de pequenos negócios; a sensibilização de alguns empresários para a necessidade de organização e coordenação entre os intervenientes do sector; a disposição das empresas em iniciar ações voltadas à cooperação e ações conjuntas; ampla capacidade técnica; projetos de expansão em todas as empresas; um grande número de instituições locais que podem interagir e colaborar com o setor.

EMPRESAS DE SOFTWARE IDENTIFICADAS NO MUNICÍPIO DE