LEI COMPLEMENTAR N. 147/2014 E SUAS INOVAÇÕES PARA MICRO E PEQUENAS EMPRESAS - Demiane Maria Siqueira Sousa & Josicleide de Amorim Pereira Moreira. REPRESENTAÇÃO DAS MICRO E PEQUENAS EMPRESAS DO ESTADO DA PARAÍBA - Mariana Gregório Pereira & Josicleide de Amorim Pereira Moreira.

BREVE HISTÓRICO DAS MICRO E PEQUENAS EMPRESAS NO BRASIL

Posteriormente, em 2006, foi aprovada a Lei Complementar Federal nº 123/2006, que regulamenta o estatuto nacional das microempresas e empresas de pequeno porte, e a criação do Simples Nacional, que só entrou em vigor a partir de julho de 2007. No ano seguinte, a Lei Complementar Federal nº. A Portaria 128/2008 estabeleceu a criação do Microempreendedor Individual – MEI e do Agente de Desenvolvimento.

PARTICIPAÇÃO DAS MICRO E PEQUENAS EMPRESAS NA ECONOMIA BRASILEIRA

Quanto às micro e pequenas empresas, o site Empresologista (2016) acompanha sua evolução em termos de negócios ativos, bem como sua mortalidade ao longo dos anos no Brasil. Conforme mostra a Figura 2, 91,6% do total de empresas que atuam no Brasil são PMEs, demonstrando o poder dos pequenos negócios na composição do cenário empresarial do país.

ASPECTOS INTRÍNSECOS DA LEI COMPLEMENTAR Nº 139/2011

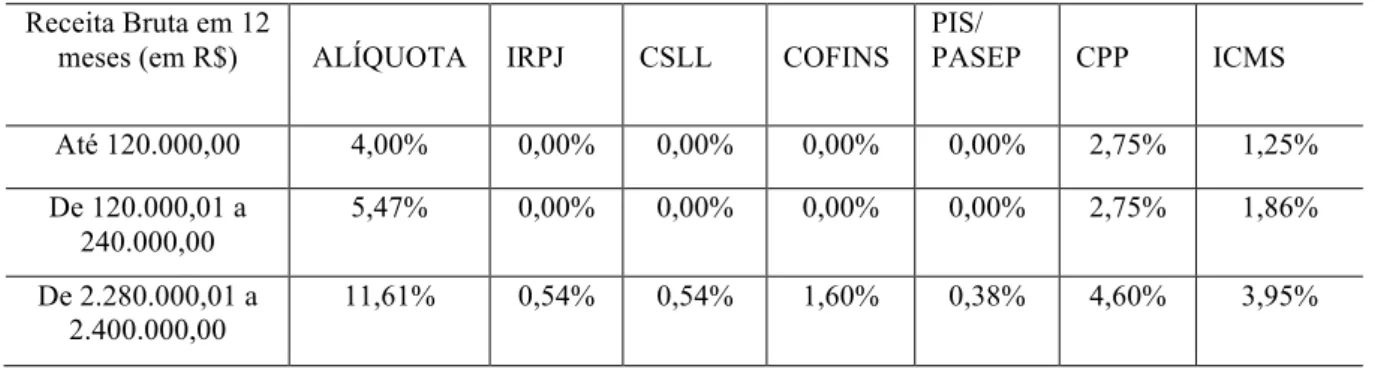

Como Silva (2016) também observou as mudanças, a exclusão do Simples Nacional para empresas que ultrapassarem o limite de receita bruta, que estipula que uma empresa de pequeno porte que ultrapasse a receita bruta de quatro milhões trezentos e vinte mil reais) será excluída do Simples Nacional no mês seguinte a este facto. Deliberou também que a empresa de pequeno porte que, no ano-calendário em que iniciou suas atividades, ultrapassou o faturamento bruto de quatro milhões trezentos e vinte mil reais) será excluída do Simples Nacional com efeitos retroativos até a data do início do regime. sua atividade.

TIPOLOGIA DA PESQUISA

Optou-se pela pesquisa descritiva para a realização deste trabalho, pois tem como objetivo descrever as principais mudanças ocorridas para as MPEs com o advento da Lei Complementar nº. 147/2014 para as MPE brasileiras. A justificativa para a escolha deste método vem de um panorama das inovações realizadas com o advento da LC nº 147/2014 para micro e pequenas empresas.

COLETA DE DADOS

Portanto, utilizou-se uma abordagem qualitativa devido à necessidade de uma análise aprofundada de como as PMEs começaram a se comportar após o surgimento da lei complementar nº. 147/2014 com suas inovações. Para Medeiros (2012), o método dedutivo parte de uma premissa universal ou geral até uma premissa específica, sendo o ponto de partida a premissa antecedente que tem valor universal e o ponto de chegada a consequência, a premissa específica.

QUANTO À FORMA DE ANÁLISE DOS DADOS

2006), a análise documental configura-se como uma técnica de abordagem de dados de forma qualitativa e quantitativa, que utiliza suporte auxiliar para construir diagnósticos de uma pesquisa com informações coletadas em documentos ou material escrito. Desta forma, a análise documental consiste em diversas operações que visam estudar documentos de forma a descobrir as condições sociais e económicas a que estão relacionados.

MUDANÇAS INTRODUZIDAS COM A LEI COMPLEMENTAR Nº 147/2014

Nesse sentido, este trabalho teve como objetivo apresentar as principais alterações introduzidas após a promulgação da lei complementar nº. 147/2014 para micro e pequenas empresas. Um modelo de gestão financeira no contexto das micro e pequenas empresas: um estudo de caso em uma empresa de serviços. Diante desse contexto surge o seguinte questionamento: qual o panorama atual das micro e pequenas empresas no estado da Paraíba.

Para responder à questão, esta pesquisa tem como objetivo apresentar um panorama das micro e pequenas empresas do estado da Paraíba.

AS MICRO E PEQUENAS EMPRESAS NO CONTEXTO BRASILEIRO

A classificação brasileira das micro e pequenas empresas é geralmente baseada em dois critérios, um dos quais leva em consideração o número de empregados da empresa, enquanto o outro leva em consideração o faturamento bruto anual ou rendimento bruto. O critério de classificação por número de funcionários é assim adotado pelo Instituto Brasileiro de Geografia e Estatística - IBGE e pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas - SEBRAE, que classificam as MPEs, levando em consideração também a atividade econômica. A tabela a seguir apresenta os critérios de classificação por número de empregados de acordo com a atividade econômica desenvolvida pela unidade.

De acordo com a tabela 1, pelo número de pessoas ocupadas na empresa, será considerada microempresa aquela que tenha até nove empregados, se a atividade econômica exercida for prestação de serviços ou comércio.

NATALIDADE E MORTALIDADE DAS MPES

Como podemos observar, a Figura 3 mostra que do total de PME, 40% são tributadas pelo SIMEI2. Conforme Figura 4, o tipo de empresa com maior número de vagas de emprego foi o MEI, respondendo por 76% do total. A figura também mostra que 31% do total de novas empresas estavam no comércio.

Nesse sentido, o SEBRAE (2007, p. 9) considera que “a sobrevivência dos NM depende do seu desempenho, da sua capacidade de competir no mercado e dos seus resultados operacionais”.

AMBIENTE LEGAL E ESTATÍSTICA DA PARTICIPAÇÃO DAS MPES NO BRASIL

A opção pela pesquisa descritiva foi feita considerando que visa descrever as micro e pequenas empresas que relatam sua participação no estado da Paraíba. Este procedimento foi adotado considerando que não se pretendia o contato direto com os sujeitos da pesquisa, neste caso micro e pequenas empresas. Mas analisar dados relevantes sobre sua participação na economia brasileira, além de mostrar sua representatividade no estado da Paraíba.

Portanto, optou-se pela análise documental para a realização desta pesquisa, pois consistiu na análise de documentos do SEBRAE e do Empresólogo, a fim de descrever o nível de participação e representação das micro e pequenas empresas do estado da Paraíba.

REPRESENTAÇÃO DAS MPES NO ESTADO DA PARAÍBA

Os regimes de tributação das micro e pequenas empresas incluem o Regime Normal, o Simples Nacional e o SIMEI. A cidade paraibana com menor número de micro e pequenas empresas é São José de Princesa com um total de 24 (vinte e quatro) de todas as empresas do município. Como sugestão para futuras pesquisas, propõe-se um estudo sobre a gestão das micro e pequenas empresas no estado da Paraíba.

Disponível em:

ASPECTOS E CONCEITOS DA CONTABILIDADE GERENCIAL

2011, p.14) “[..] fica claro que a contabilidade gerencial é parte relevante dos recursos necessários para fornecer informações para que o controle gerencial possa ser desenvolvido na organização”. Dessa forma, a Contabilidade Gerencial está associada a um procedimento ordenado de produção de informações. A Contabilidade Gerencial é um ramo da Contabilidade que tem como objetivo dotar os administradores de empresas de ferramentas que os auxiliem em suas funções gerenciais.

Em consonância com isso, Jiambalvo (2009, p.4) afirma que “o principal objetivo da contabilidade gerencial é fornecer informações que ajudem os gestores a planejar e controlar as atividades da empresa e a tomar decisões gerenciais”.

CONTABILDADE GERENCIAL E FINANCEIRA

Segundo Crepaldi (2011, p. 81) “O custeio por absorção consiste na alocação de todos os custos (sejam fixos ou variáveis) à produção do período. Terceiro, os custos indiretos são alocados do centro de custos aos produtos de acordo com a sua utilização. Assim, uma vez cobertos os custos fixos pela margem de contribuição, o montante restante aumenta diretamente o lucro operacional.

Representa o volume de giro necessário para atingir o lucro desejado, e para isso é fundamental que a margem de contribuição cubra os custos e despesas fixas e também produza o lucro mínimo desejado (CREPADI, 2011; SILVA E NIYAMA, 2013).

QUANTO AOS PROCEDIMENTOS

Este trabalho consiste em uma pesquisa descritiva, pois busca descrever e apresentar uma visão sobre a utilização das ferramentas da Contabilidade Gerencial no apoio às decisões gerenciais no setor varejista na cidade de Feira Grande – AL. Na posição de Gil (1999, apud BEUREN et al., 2003, p. 81), “o objetivo principal da pesquisa descritiva é descrever características de uma determinada população ou fenômeno ou estabelecer uma relação entre variáveis. A amostra deste estudo é proveniente do universo de pesquisa do IBGE (2013), que mostra a existência de 124 empresas ativas no município de Feira Grande – AL.

Este método foi adotado devido ao fato de não existir nenhuma pesquisa que revele especificamente a classificação das empresas existentes no município, por isso solicitamos que o questionário fosse aplicado in loco ao maior número possível de microempresas do setor varejista no centro do município. município de Feira Grande – AL.

QUANTO À ABORDAGEM DO PROBLEMA

E na última parte, os entrevistados foram questionados sobre a utilização das informações criadas pelo contador. 2003), no que diz respeito à contabilidade, os estudos de inquérito são, na maioria dos casos, realizados quando a população é diversificada, o que torna impossível estudar detalhadamente cada fenómeno individual. Ou seja, este estudo observou tanto a quantificação dos dados quanto a qualificação dos fatos encontrados durante a pesquisa. Esta parte apresentará os resultados da análise dos dados coletados com questionários que foram utilizados para 26 (vinte e seis) microempresas do setor varejista do município de Feira Grande – AL.

Primeiramente são descritos dados sobre o perfil dos empresários e gestores das empresas pesquisadas, seguido da caracterização das empresas e, em seguida, é realizada a descrição e análise dos dados coletados sobre a utilização de ferramentas de contabilidade gerencial.

PERFIL DOS RESPONDENTES

Um dado preocupante revelado por esta pergunta é que até 19% das empresas participantes da pesquisa são administradas por gestores com ensino fundamental incompleto. Pelos dados apresentados na Tabela 3, verifica-se que 54% das microempresas que participaram da pesquisa estavam constituídas há mais de seis anos, o que comprova sua longevidade. Para saber se as empresas que participaram da pesquisa atendem à legislação para micro e pequenas empresas, foi feita uma pergunta sobre a receita bruta anual de cada uma delas.

Foi também colocada uma questão sobre o número de empregados nas empresas, como se pode verificar pelos dados da Tabela 5.

RESULTADO DA PESQUISA EM RELAÇÃO ÀS FERRAMENTAS CONTÁBEIS

Ressalta-se aqui que o método de contabilização dos custos de absorção está de acordo com os princípios fundamentais da contabilidade, enquanto o método de contabilização dos custos variáveis funciona apenas como instrumento de gestão, pois viola os princípios contábeis (CREPALDI, 2011). 45% afirmam utilizá-lo para analisar o desempenho da empresa, apenas 28% dos gestores afirmam utilizá-lo para calcular o ponto de equilíbrio e 78% se dividiram entre alto e baixo uso de dados de custos para calcular contribuições. Conforme mostra a Tabela 11, a maioria dos gestores (69%) não utiliza benchmarking e apenas 31% afirmam utilizar esta técnica para avaliar seu desempenho.

Portanto, podemos observar que a maioria dos gestores de microempresas do município de Feira Grande – AL considera todas as ferramentas como importantes e muito importantes.

RESULTADO DA PESQUISA EM RELAÇÃO ÀS INFORMAÇÕES GERADAS PELOS CONTABILISTAS

Diante de tudo o que foi revelado, parece claro afirmar que a utilização dos artefatos da Contabilidade Gerencial auxilia os gestores na tomada de decisões e, portanto, é imprescindível adotá-los, bem como a adoção de relatórios contábeis para apoiar as decisões a tomar. ser tomada pelos gestores. Porém, o que pôde ser percebido com a realização desta pesquisa é que as microempresas do município de Feira Grande – AL ainda carecem de conhecimento sobre os benefícios dos artefatos na Contabilidade Gerencial. Como sugestão para pesquisas futuras, sugere-se um estudo sobre a prestação de serviços de Contabilidade Gerencial por contadores na região.

A influência da oferta de Contabilidade Gerencial na percepção da qualidade dos serviços contábeis prestados aos gestores de micro, pequenas e médias empresas.