Resumo: O regime tributário do Simples Nacional é a opção tributária mais escolhida pelas micro e pequenas empresas no Brasil e, segundo dados do portal Simples Nacional, o total de empresas que optaram até o momento foi de 5.971.469. , segundo a Secretaria Executiva do Comitê Gestor do Simples Nacional, Simples Nacional é a abreviação do “Regime especial unificado de arrecadação de impostos e contribuições devidos pelas micro e pequenas empresas”.

ESCOLHA DO REGIME DE TRIBUTAÇÃO APÓS ANÁLISE DOS FATOS NECESSÁRIOS

MANTENDO O REGIME DE TRIBUTAÇÃO

10 O primeiro interlocutor informa que na escolha do tributo também são levados em consideração o conhecimento dos funcionários da empresa contratante e a inclinação para a função e o nível de risco no crédito a ser executado. 11 Segundo o primeiro interlocutor, em caso de problemas financeiros, é possível manter os honorários como forma de manter um bom relacionamento com o cliente.

ANÁLISE GERAL

Este estudo foca na importância da comunicação entre o PCP (Planejamento e Controle da Produção) e outros setores da indústria, a fim de apresentar como a troca de informações entre as áreas auxilia no desenvolvimento de um bom planejamento e auxilia no controle das atividades. E como objetivos específicos, descrever a importância de um setor PCP para o controle da produção, mostrar como um diagrama de fluxo de informações entre os demais setores com o PCP auxilia na tomada de decisão e apresentar um fluxograma de informações ideal para um melhor planejamento e controle da produção.

PLANEJAMENTO, PROGRAMAÇÃO E CONTROLE DA PRODUÇÃO

O método foi a pesquisa qualitativa exploratória, utilizando estudo de caso, análise de conteúdo e análise descritiva. O desenvolvimento de produtos deve fornecer estruturas e desenhos técnicos de produtos, enquanto a engenharia de processos é responsável por informar as etapas de cada atividade, como tempos padrão de montagem ou fabricação, previsões de vendas, financeiras e de RH esperadas do setor comercial. são responsáveis por informar os planos financeiros e treinamentos dos funcionários, setores como compras, almoxarifado e logística são responsáveis por informar as previsões de fornecimento de matéria-prima e saída de materiais (TUBINO, 2017).

A COMUNICAÇÃO E FLUXO DE INFORMAÇÕES ENTRE SETORES

O autor diz ainda que uma boa comunicação exige uma série de requisitos: o remetente é o principal responsável por transmitir a mensagem com veracidade e na mesma língua do receptor, que deve saber interpretar corretamente a informação. O fluxograma mostra graficamente um caminho a seguir, com o objetivo de utilizá-lo de forma simples e de fácil compreensão. Com esta ferramenta ainda é possível criar etapas de eventos, conforme indicado por Rocha e Nonohay (2016).

A IMPORTÂNCIA DO PLANEJAMENTO E CONTROLE DE PRODUÇÃO

Quando questionados se o plano mestre de produção está alinhado com as previsões de vendas, 15 entrevistados responderam unanimemente que não. Os entrevistados 3, 4 e 8 afirmam que o plano diretor, além de não estar coordenado com a previsão de vendas, também não está coordenado com o planejamento financeiro.

FLUXO DE INFORMAÇÕES ENTRE SETORES

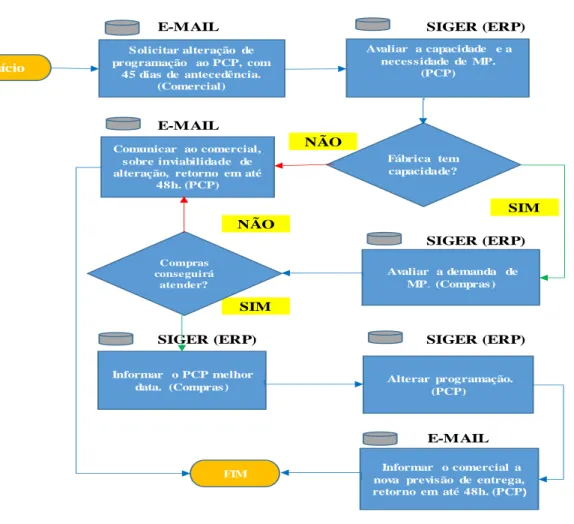

Perguntamos aos entrevistados qual deveria ser o fluxo ideal de informações, os entrevistados 15 afirmaram que o fluxo ideal seria via sistema integrado, enquanto os entrevistados 1,2,5,6,7 e 8 acreditam que independente de ser um sistema ou Outra ferramenta, o fluxo ideal é ter um padrão nos cadastros de produtos, estruturas de pedidos e solicitações, e garantir a entrega completa das informações. A entrevistada 6 ainda deu um exemplo em seu processo: “Acho que deveríamos ter um processo de registro de produto onde cada área fosse responsável por cumprir sua responsabilidade, o setor de compras deveria estar envolvido no desenvolvimento do produto junto com a equipe de engenharia e não apenas ao final”, a situação também foi ilustrada pelo entrevistado 1, “as solicitações de mudanças de programa não sofrerão alterações, então seria interessante desenvolver um fluxo de solicitações de mudanças que seria implementado pelo departamento comercial do setor de PCP, que em conjunto com o departamento de compras do setor avaliaria a possibilidade de alteração do cronograma."

RELAÇÃO DA COMUNICAÇÃO ENTRE SETORES COM O PLANEJAMENTO DE PRODUÇÃO

A comunicação é de extrema importância, principalmente quando se fala em uma indústria, o fluxo de informações entre o setor PCP e outros setores é necessário para alcançar o sucesso da produção e o sucesso de uma organização, cuja falta pode causar muitos prejuízos em uma empresa. Diagnóstico de planejamento, programação e controle de produção em uma empresa manufatureira do setor de biotecnologia.

O presente estudo tem como questão problemática: Como se dá o processo licitatório no hospital Nossa Senhora da Conceição sob a percepção do responsável pela administração pública e dos licitantes, em relação ao processo licitatório, definido no artigo da Lei de Licitações. Em seguida, o julgamento é a etapa em que é selecionada a melhor proposta, com base “no julgamento e classificação das propostas segundo os critérios de avaliação constantes do edital”. está previsto no art. 43 da Lei 8.666/93, seguida da fase de Qualificação, onde os concorrentes são qualificados ou desclassificados, com base em critérios legais, técnicos, fiscais, sociais e trabalhistas e econômico-financeiros.

METODOLOGIA

41 Para o método de análise de dados, segundo Lehfeld (2010), esse tipo de análise permite resumir, classificar e codificar as observações feitas e os dados obtidos, por sua vez, para realizar a análise, é necessário que os dados sejam atravessar. uma organização de processos baseada em leituras prévias.

ESTUDO DE CASO

QUANTO À PUBLICIDADE E LEGISLAÇÃO

Ainda em relação aos anúncios (T10), a Proponente observa que após cadastrar a empresa no portal de compras do órgão solicitante, o próprio sistema do portal envia periodicamente atualizações de notificação para o e-mail cadastrado. Nesse sentido, foi questionado ao licitante (Q11), em relação ao edital, qual a maior dificuldade que encontrou na organização dos documentos exigidos pelo Leilão, o qual manifestou sua insatisfação, ilustrando as dificuldades encontradas em alguns processos relacionados ao envio a proposta final com os itens vencedores do concurso, e juntamente com os catálogos técnicos dos produtos oferecidos ao Leilão e à comissão julgadora.

QUANTO À CONCORRÊNCIA E PROCESSO LICITATÓRIO

Além disso (Q8), o ente público também foi questionado sobre sua preferência pelo leilão presencial ou pelo leilão eletrônico. Ele acrescenta que o Pregão Eletrônico é vantajoso, pois além de dar a um fornecedor a oportunidade de participar de vários leilões ao mesmo tempo, também acontece de forma mais dinâmica e parametrizada.

ANÁLISE DOS DADOS COLETADOS

O entrevistado afirmou que o conhecimento aprofundado da legislação aplicável e dos principais caminhos de relacionamento entre uma figura pública e um potencial fornecedor é importante para a atuação na área de consultoria na área de licitações. Além disso, ao analisar os resultados das entrevistas, pode-se constatar que o ente público tem condições de adquirir produtos de acordo com as necessidades, segundo os critérios do menor preço e da oferta mais favorável, o que gera benefícios em termos de eficiência da competição.

CONSIDERAÇÕES FINAIS

CONTABILIDADE TRIBUTÁRIA

O sindicato também é responsável pelos impostos sobre o lucro, que são o imposto de renda pessoa jurídica (IRPJ) e a contribuição sobre o lucro líquido (CSLL), para Filho (2018, p. 23), “o imposto de renda que gera um evento é mensurado com base em lucros reais, presumidos e de arbitragem. 53 Por outras palavras, o imposto sobre o rendimento é aplicado aos lucros obtidos de acordo com o tipo de imposto.

PLANAJAMENTO TRIBUTÁRIO

seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano civil anterior, caso seja inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido. 1° A possibilidade de tributação com base no lucro presumido é definitiva para todo o ano civil.

ADIMPLÊNCIA FISCAL

O lucro presumido é uma forma de imposto que utiliza apenas o lucro da empresa para apurar o lucro tributável do IR e da CSLL. A Tabela 01 apresenta o rendimento e cálculo da contribuição social do lucro líquido, calculada com base no lucro presumido.

COMPARATIVO ENTRE CSLL SEM ADIMPLÊNCIA E CSLL COM ADIMPLÊNCIA

PLANEJAMENTO FINANCEIRO

Segundo dados da Pesquisa de Endividamento e Inadimplência do Consumidor (FECOMÉRCIO, 2022), realizada entre consumidores da cidade de São Paulo, o número de famílias endividadas aumentou 23,2% em janeiro de 2019, em comparação ao mesmo período do ano de 2022, passando de 49,9% das famílias com dívidas para 73,1% na média do índice geral. No Rio Grande do Sul, dados da Pesquisa de Endividamento e Inadimplência do Consumidor (FECOMÉRCIO RS, 2022) mostraram em abril de 2022 a marca histórica de 96,5% de famílias endividadas, sendo 97,2% das famílias recebendo até 10 salários mínimos, e 93,5% de famílias que ganham mais que isso, que relatam estar “endividadas”.

ACESSO AO CRÉDITO

68 cartões de crédito nas famílias com até dez salários mínimos e 82,2% nas famílias com renda acima disso. Nesta categoria, a partir de janeiro de 2019, em comparação com o mesmo período de 2022, o nível de endividamento foi maior por três anos consecutivos para as famílias com renda superior a dez salários mínimos para ambas as modalidades de financiamento (imobiliário e automóveis), que mantiveram uma média de 21,9% de endividamento no financiamento de carro e 23,9% no financiamento de imóveis, enquanto nas famílias com renda inferior a dez salários mínimos, a média dos últimos três anos foi de 10,7% para automóveis e 8,6% para imóveis.

PERFIL DO ADMINISTRADOR E DO PROFISSIONAL CONTÁBIL

Identificar os níveis de compromisso com o rendimento dos administradores e contabilistas, bem como identificar o género e a faixa etária com maior compromisso com o rendimento; De acordo com os dados obtidos para o perfil do administrador, 77,6% dos administradores eram do sexo feminino e 22,4% do sexo masculino.

COMPROMETIMENTO DE RENDA DOS ADMINISTRADORES E CONTADORES Neste tópico serão apresentados os resultados a respeito de onde se encontra o maior

A categoria que ocupa o segundo lugar entre os rendimentos mais comprometidos dos administradores é o financiamento imobiliário, com 22,4% dos entrevistados o tendo como principal obrigação financeira do mês; e em terceiro lugar, 19% dos inquiridos deste curso têm as despesas de habitação como a sua maior obrigação financeira mensal. Segundo dados da pesquisa, o cartão de crédito é a maior obrigação financeira para ambos os profissionais estudados, seguido pelo financiamento imobiliário, despesas com moradia e financiamento de automóveis.

GÊNERO E FAIXA ETÁRIA COM MAIOR COMPROMETIMENTO DE RENDA A respeito do gênero e faixa etária com maior comprometimento de renda, neste tópico

Entre os administradores entrevistados e conforme mostra a Figura 1, suas principais obrigações de rendimentos estão mais dispersas, mas ainda assim 29,3% dos entrevistados têm o cartão de crédito como sua maior obrigação mensal, sendo o maior percentual entre as categorias. Delineando o perfil etário dos profissionais e administradores contabilísticos cuja saúde financeira está mais em risco, identificou-se que, em ambas as habilitações académicas, a maior percentagem de comprometimento do rendimento concentrou-se nas pessoas dos 21 aos 30 anos.

ÍNDICE DE ENDIVIDAMENTO E O ACESSO AO CRÉDITO

De acordo com os dados obtidos na pesquisa, observou-se que os profissionais de contabilidade apresentaram maior nível de planejamento financeiro em comparação aos profissionais de administração. Identificou-se que 70,27% dos profissionais contábeis entrevistados utilizam planejamento financeiro; Dentre eles, 80,77% atualizam o planejamento financeiro sempre que necessário.

INTRODUÇÃO

- EDUCAÇÃO FINANCEIRA

- SISTEMA FINANCEIRO NACIONAL

De acordo com esta estratégia, a educação financeira é concebida como um processo que permite às pessoas compreender melhor os conceitos e produtos financeiros, tomar decisões sobre as oportunidades e riscos a eles associados e ter um melhor bem-estar. Segundo Lucci (2006), a educação financeira pode ser vista pelos seus benefícios sob diferentes perspectivas, no que diz respeito ao bem-estar pessoal e na tomada de decisões financeiras que implica.

METODOLOGIA DA PESQUISA

87 população ou fenômeno ou estabelecer relações entre variáveis”, tem caráter de pesquisa, que segundo Gil (2008): *a pesquisa exploratória é desenvolvida com o objetivo de fornecer uma visão geral, de tipo aproximado, sobre um determinado fato. Primeiramente, considerou-se que as pesquisas têm caráter prático quanto à sua finalidade, que segundo Trujillo (1974, p. 173.174 apud MARCONI, 2007, p. 17) é quando são utilizadas com finalidade de praticidade.

APRESENTAÇÃO DO ESTUDO

- PERFIL DO ALUNO

- NOÇÃO SOBRE INVESTIMENTO

- CLASSIFICAÇÃO DO PERFIL EM RELAÇÃO ÀS APLICAÇÕES NO MERCADO FINANCEIRO

- CONCLUSÃO

- OBJETIVOS DA CONTABILIDADE

- SISTEMA DE INFORMAÇÃO CONTÁBIL

- CARACTERIZAÇÃO DOS RESPONDENTES

- PERCEPÇÃO DOS RESPONDENTES

- SISTEMA TRIBUTÁRIO NACIONAL

- PLANEJAMENTO TRIBUTÁRIO

- REGIMES DE TRIBUTAÇÃO

- Lucro Presumido

- Lucro Real

- REGIME DE TRIBUTAÇÃO PELO LUCRO PRESUMIDO

- DIFERENÇA ENTRE OS REGIMES DE TRIBUTAÇÃO

- HISTÓRIA DOS SISTEMAS DE GESTÃO INTEGRADO

- MÓDULOS DE UM SISTEMA ERP

- MIGRAÇÃO DE SISTEMA ERP

- PARAMETRIZAÇÕES, CONFIGURAÇÕES E PROCESSOS DE UM NOVO SISTEMA ERP

- AUDITORIA INTERNA EM UM SISTEMA ERP

- DIFICULDADE ENCONTRADA DURANTE UMA MIGRAÇÃO DE SISTEMA ERP Para o Entrevistado 01, que possui uma visão mais ligada ao contas a pagar e a

- CUIDADOS A SEREM TOMADOS APÓS UMA MIGRAÇÃO

- AUDITORIAS INTERNAS

- ANÁLISE GERAL

- HISTÓRIA DA CONTABILIDADE

- DEMONSTRAÇÕES CONTÁBEIS

- A Vantagem do Compartilhamento de Demonstrações Contábeis ao Público

- TEORIA DA DIVULGAÇÃO

- EMPRESAS LIMITADAS

- EMPRESAS EIRELI

- ANÁLISE DE DADOS

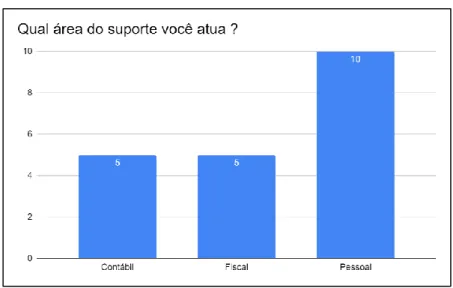

Resumo: O seguinte estudo tem como objetivo apresentar a percepção dos profissionais que atuam na área de suporte técnico de uma empresa de software contábil, quanto ao conhecimento de seus usuários. Este estudo tem como objetivo geral identificar a percepção dos profissionais que atuam no suporte de uma empresa de software contábil, a respeito do conhecimento de seus clientes.