INTRODUÇÃO

FUNDAMENTAÇÃO TEÓRICA

- Incorporação

- Fusão

- Processo de Reorganização das Sociedades

- Procedimentos Legais

- Aspectos fiscais e tributários

- Principais razões que levam as empresas a realizar fusões e incorporações

Contudo, a fusão não significa a dissolução das empresas incorporadas, mas sim a extinção formal das empresas que passaram pelo processo de fusão. Não havendo dissolução, não há que se falar em liquidação do património da sociedade, uma vez que a nova sociedade resultante da operação em causa assumirá todo e qualquer passivo, ativo e passivo, das sociedades incorporadas. Observe que na operação de fusão as empresas são fundidas para criar uma terceira empresa, porém são somados tanto os ativos e passivos da(s) empresa(s), quanto as quotas e ações, para gerar um novo corpo social, que extingue todos nomeações anteriores.

Mostra que o processo de reorganização de empresas incorporadas pode ser simples ou complexo e pode envolver valores e operações de pequeno a grande porte. Para a realização da operação de incorporação, a lei 6.404/76 das sociedades anônimas prevê expressamente a lavratura de determinados documentos societários, os quais deverão ser assinados ou ratificados pelos acionistas das sociedades envolvidas nesse processo.10. IV - a solução a ser adotada em relação às ações ou quotas de capital de uma das sociedades de titularidade de outra;

V - o valor do capital das sociedades a serem criadas ou o aumento ou diminuição do capital das sociedades incluídas na operação; Note-se que são vários os motivos que mobilizam fusões e transações de constituição de empresas no Brasil e no mundo, desde o aumento dos lucros de mercado e aumento do valor das ações até a redução de custos, o fortalecimento de marcas e patentes, e a busca incansável pela concorrência de mercado.

DEMONSTRAÇÕES CONTÁBEIS

- Balanço patrimonial

- Demonstração do resultado do exercício - DRE

- Demonstração do fluxo de caixa - DFC

- Demonstração do valor adicionado

- Demonstração de lucros e prejuízos acumulados (DLPA)

- Demonstração das mutações do patrimônio líquido (DMPL)

- Notas explicativas

Segundo Gonçalves, “A Demonstração do Resultado apresenta, de forma resumida, as operações realizadas pela empresa durante o exercício, demonstradas de forma que destaque o resultado líquido do período”.30. Segundo Braga, a demonstração de resultados do exercício representa as variações ocorridas num determinado período devido à exploração de uma atividade operacional dentro da empresa. A Demonstração do Fluxo de Caixa ajuda a verificar as alterações que envolvem a área financeira da empresa.

O estudioso Ariovaldo Santos define que a Demonstração do Valor Adicionado ajuda a mensurar e demonstrar a capacidade de uma entidade gerar e distribuir riqueza.39. Cunha define que a Demonstração do Valor Adicionado tem como foco principal a divulgação de informações sobre o lucro e como ele é calculado. A DLPA destaca as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados, no Patrimônio Líquido.

27 da lei nº. 6.404/76, a DLPA apresenta o valor do dividendo por ação do capital social e, quando elaborado e publicado pela companhia, pode ser incluído nas demonstrações das mutações do capital líquido. Segundo Ribeiro, a demonstração das mutações do patrimônio líquido é um relatório contábil que visa evidenciar as mudanças ocorridas.

ANÁLISE FINANCEIRA

- Análise vertical

- Análise horizontal

- Análise através de índices

- Índices de rentabilidade

- Giro do ativo

- Margem Líquida

- Rentabilidade do Ativo - ROI

- Retorno do Capital Próprio

- Índices de Liquidez

- Liquidez Geral

- Liquidez Corrente

- Liquidez Seca

- Imobilização do Patrimônio Líquido (IPL)

- Endividamento

- Prazo médio de rotação dos estoques

É uma técnica que revela a situação econômico-financeira, o desempenho, as tendências e as perspectivas da empresa. Note-se que a análise horizontal mostra a evolução de cada conta ao longo de períodos sucessivos e permite tirar conclusões sobre a empresa. Segundo Matarazzo, os índices de rentabilidade mostram a rentabilidade do capital investido, ou seja, quanto os investimentos renderam e, portanto, o grau de sucesso econômico da empresa.64.

33 Saiba que quanto maiores os índices de rentabilidade, melhores eles são, pois medem o quão lucrativa ou não lucrativa a empresa é, qual foi o retorno dos investimentos e qual o resultado econômico da empresa. Segundo Matarazzo, a rentabilidade dos ativos é outro índice que mede o resultado da empresa de forma proporcional e aqui entre o lucro líquido e o ativo total.73. Segundo Matarazzo, o retorno do investimento é uma medida da capacidade de uma empresa gerar lucro líquido, o que também mede o desempenho comparativo entre os anos.75.

Segundo Perez Junior e Begalli, os índices de liquidez são os principais indicadores, pois demonstram a situação da empresa e a capacidade de pagamento de suas obrigações. Segundo Bruni, o índice geral de liquidez mostra a saúde financeira da empresa no longo prazo.88. Segundo Iudícibus, esse índice verifica a saúde financeira da empresa no longo prazo, em relação à liquidez.90.

Silva entende que o índice de liquidez corrente de uma empresa deve ser comparado entre empresas do mesmo porte, da mesma atividade e da mesma região geográfica, pois não prova por si só se a posição da empresa é boa ou não.91. Ferreira acrescenta que para obter o índice ideal é necessário analisar o ciclo de negócios da empresa. Segundo Marion, esse índice comprova a capacidade da empresa de pagar suas dívidas de curto prazo, mostra quantos direitos resgatáveis de curto prazo a empresa tem para cada R$ 1,00 que deve.94.

Quanto maior a liquidez corrente, maior a capacidade da empresa de financiar suas necessidades de capital de giro segundo Assaf Neto.96. Padoveze entende que no cálculo da liquidez seca exclui as ações do ativo circulante, pois não inclui ações, é um índice mais duro que o atual, mas também destaca a capacidade da empresa de pagar valores de curto prazo.102. Para Marion e Gitman, embora um índice de liquidez seca de 1,0 seja considerado bom, o valor aceitável depende do setor da empresa em análise.

Entende que o índice de ativo imobilizado do PL mostra quanto do capital líquido da empresa está investido em ativo permanente, evidenciando assim o grau de dependência de recursos de terceiros para sustentar o negócio. O período médio de giro dos estoques segundo Braga indica a rotação dos estoques, independentemente de serem insuficientes ou excessivos em relação ao volume de vendas da empresa.114.

CONTEXTO HISTÓRICO DAS COMPANHIAS

Sadia

Perdigão

Brasil Foods

Tornou-se marca registrada, abriu distribuidores em São Paulo e continuou exportando seus produtos para diversos países.121. O acordo criou uma empresa com cerca de 120 mil funcionários, mais de 40 fábricas e lucro líquido de 22 bilhões de reais.126. Inicialmente houve a incorporação de ações da Sadia, então no valor de 2,335 bilhões de reais com a emissão de 59.390 ações ordinárias.127.

Para que a incorporação fosse efetivada, ela precisava ser aprovada pelo Cade, e para isso estabeleceu uma série de requisitos.128. O Cade exigiu a venda de diversas marcas e parte da estrutura produtiva da BRF a partir de 2012, a suspensão da marca Perdigão por determinado período (dependendo do tipo de produto) e a restrição de que a marca Batavo atue apenas no segmento de lácteos. O Cade estava forçando para que a loja continuasse tendo livre concorrência, já que a fusão de duas grandes marcas poderia acabar sendo igual no mercado.

Hoje, a BRF é uma das maiores exportadoras de proteína animal do planeta, atingindo mais de 110 países. Disponível em: http://veja.abril.com.br/noticia/economia/cade-aprova-fusao-de-sadia-e-perdigao. 47 atendimento de mais de 100 mil funcionários em 47 fábricas no Brasil, além de onze unidades operando no exterior.131.

METODOLOGIA

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Quanto maior o índice, maior a capacidade de geração de receita, indicando bom desempenho de vendas e/ou boa gestão de ativos. Dado que este índice deve ser superior a 0,5, o Giro é considerado satisfatório. Vale ressaltar que a BRF possui um índice melhor em relação à empresa média pelo fato do resultado líquido ser positivo.

53 fica claro que os números da BRF são mais favoráveis em comparação com Perdigão e Sadia ou a média entre as duas. Ele entende que o retorno de um ativo mede a capacidade da empresa em produzir resultados em suas atividades relacionadas ao ativo. Vale ressaltar que mesmo com o aumento significativo dos ativos da BRF em relação à Sadia e Perdigão (cerca de 50% se considerarmos a soma), os números apresentados pela BRF são mais favoráveis, principalmente pelo aumento significativo do lucro líquido, conforme demonstrado abaixo.

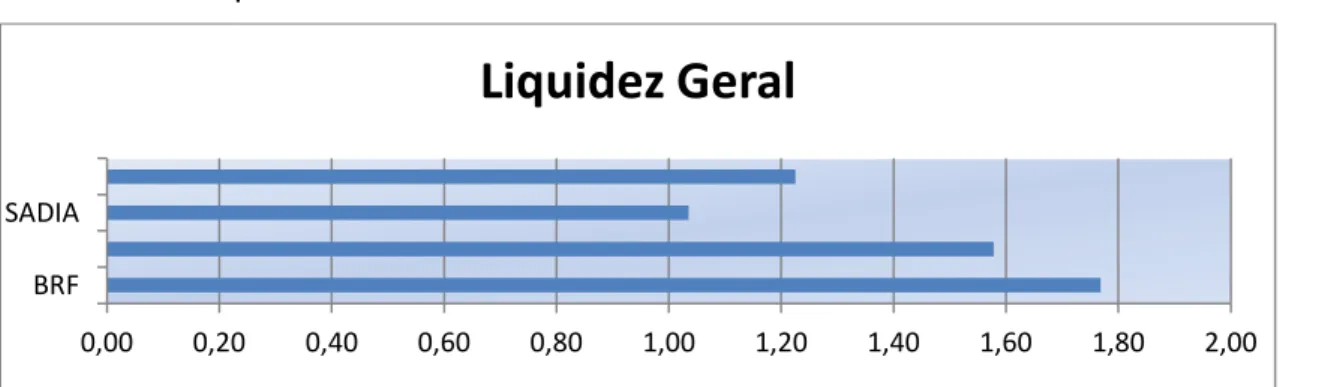

Não existe uma regra geral que determine o que é ideal para esse índice, mas quando ele é menor significa mais “espaço” em relação às dívidas e obrigações existentes. Observe que a BRF reduziu sua dívida de curto prazo em quase 20% (em relação à média). Vocês podem perceber que a BRF aumentou o nível de liquidez geral porque tem uma garantia maior para cumprir as obrigações de curto prazo.

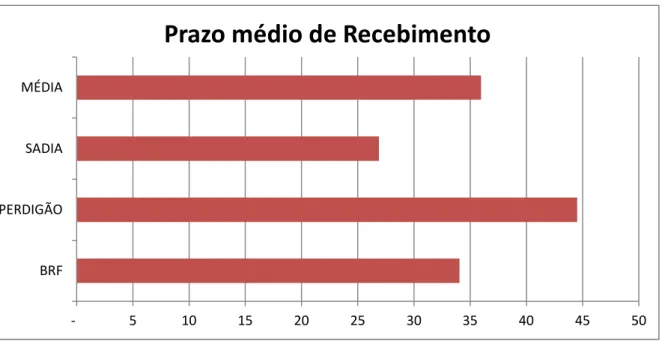

Observe novamente que a BRF possui um índice muito bom, pois está mais próximo de 2 do que de 1. A liquidez real aumentou devido aos índices de ações mais baixos e ao aumento da disponibilidade, conforme dados apresentados no balanço da BRF. Percebe-se que embora o percentual de vendas a prazo tenha aumentado, o PMR diminui cerca de 2 dias (em relação à média), o que indica uma política responsável de aumento de vendas por parte da BRF.

Nota-se que o faturamento da BRF aumentou, o que reduz o número de dias em que os produtos ficam em estoque. Para verificar se a fusão entre Perdigão e Sadia foi benéfica para ambas, os índices foram analisados utilizando a média entre as duas empresas apresentadas no último ano antes da fusão (2008) e os últimos números apresentados pela BRF (2014). De acordo com a análise dos índices acima, percebe-se que todos os índices apresentados pela BRF foram mais favoráveis em comparação à média das duas empresas.

Então se somarmos o total de dias da PME e do PMR, temos um total de 110 dias para a Sadia contra 86 dias para a BRF. É um ganho significativo de mercado, que se deve ao aumento de participação de mercado, reestruturação de produtos pelo aumento do mix de marcas, aumento de capital, maior poder em relação aos fornecedores, o que no longo prazo representa uma diminuição em custos, entre outras coisas.

CONCLUSÃO