Esta monografia tem como objetivo investigar e analisar a importância da gestão do fluxo de caixa como ferramenta de gestão para microempresas em geral, e como objetivos específicos: caracterizar o contexto econômico em que atuam no Brasil, analisar a importância da caixa de fluxo de caixa dinheiro no processo de tomada de decisão, bem como o exame das principais linhas teóricas relacionadas ao tema proposto. Após a análise dos resultados, constatou-se que o fluxo de caixa é um importante instrumento para o planejamento financeiro das microempresas, e que são utilizados nos livros pesquisados, apenas como esquema de recebimentos e pagamentos, ignorando outras aplicações do fluxo de caixa. . DFC – Demonstração do Fluxo de Caixa EPP – Pequena Empresa IBGE – Produto Interno Bruto ME – Microempresa.

O objetivo geral desta monografia é demonstrar a importância da gestão do fluxo de caixa no planejamento financeiro de uma microempresa como ferramenta estratégica que auxiliará no apoio à tomada de decisão. Utilizar o fluxo de caixa como parte do planejamento financeiro proporciona condições mais sólidas para a tomada de decisões do dia a dia, permitindo que você se mantenha no mercado. Para isso, é fundamental que o fluxo de caixa seja líquido, permitindo à organização cumprir com as suas obrigações financeiras.

O segundo capítulo fornecerá a fundamentação teórica do fluxo de caixa e assim criará uma base teórica para que o assunto possa ser trabalhado em seu contexto mais amplo.

PLANEJAMENTO

PLANEJAMENTO NAS ORGANIZAÇÕES

- Fundamentações do planejamento

Vários autores demonstram os tipos de planejamento em três níveis hierárquicos, mas OLIVEIRA (2006, p.45) explica que os níveis de planejamento são os seguintes: “Estratégico, Tático e Operacional e que cada tipo de planejamento se esforça para atingir suas metas e objetivos .” , tornando-os interdependentes para alcançar um objetivo comum”. Orlickas (2010, p.37) enfatiza que “o planejamento visa prever e minimizar os inibidores de resultados e maximizar os facilitadores no processo de tomada de decisão, pois possibilitam ao gestor tomar decisões mais assertivas”. Lacombe (2009, p. 28) afirma que planejar é determinar a direção a ser tomada para alcançar um resultado desejado.

Corresponde ao estabelecimento de um conjunto de etapas que devem ser realizadas pelos gestores, e que este é um processo contínuo e pré-concebido, durante e após a sua implementação e implementação na empresa. Porém, Certo (2003, p. 103) destaca que “planejamento é o processo de determinar como uma organização pode chegar onde deseja e o que fará para atingir seus objetivos”.

PLANEJAMENTO FINANCEIRO

PLANEJAMENTO OPERACIONAL

- Benefícios do Planejamento Operacional

As organizações devem estar sempre prontas para se adaptar a possíveis mudanças para se manterem competitivas e, acima de tudo, o planejamento estratégico permite que a empresa identifique potenciais problemas antes que eles surjam. O planejamento estratégico, se bem elaborado, traz muitas vantagens, sendo a mais importante a tendência de aumento da margem de lucro se bem gerenciado. Além dos benefícios financeiros, as organizações podem aproveitar outras vantagens ao implementar a gestão estratégica.Ao focar na gestão estratégica na análise do ambiente organizacional, a empresa tem menos chances de ser surpreendida por movimentos ou ações de seus oponentes que possam colocá-la numa posição de desvantagem.

Minimiza os recursos e o tempo que deve ser dedicado à correção de erros de decisão; Ajuda os administradores a estarem mais comprometidos com a organização; Permite que os administradores tenham uma visão clara do negócio; Identifica eventual necessidade de redefinição na natureza do negócio; Fornece uma visão objetiva dos problemas de gerenciamento. Minimiza os efeitos indesejados de condições e alterações adversas; Facilita a identificação e exploração de futuras oportunidades de mercado; Ajuda os gestores a reportar decisões importantes de forma mais eficaz e a definir metas.

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO DO CAPITAL DE GIRO

ANÁLISE DO CAPITAL DE GIRO

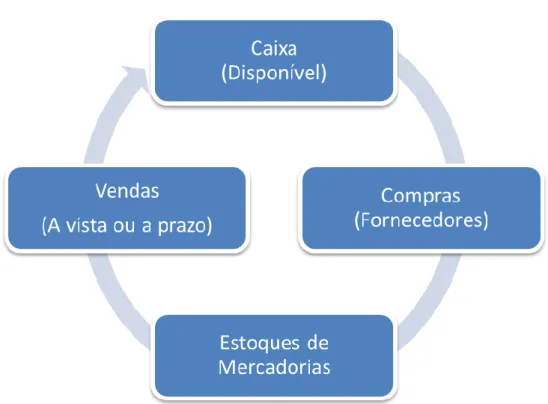

Conforme já mencionado neste trabalho, o capital de giro consiste na diferença entre o ativo circulante e o passivo circulante. Mesmo uma empresa que apresenta resultados rentáveis pode ter problemas de caixa, tudo depende do ciclo do capital de giro, ou seja, de quanto tempo leva para converter o caixa novamente em caixa. O objetivo da gestão financeira é administrar cada item do ativo circulante e do passivo circulante de forma a alcançar um equilíbrio entre rentabilidade e risco que contribua positivamente para o valor da empresa.

O ciclo de conversão de caixa mostra que a empresa, por meio de capital próprio ou de terceiros, compra mercadorias de fornecedores, à vista ou parcelado, e vende na loja. Este ciclo enfatiza a necessidade de equilíbrio entre os prazos de pagamento e recebimento, bem como o controle dos prazos de estoque.

FLUXO DE CAIXA

- DEFINIÇÕES E CONCEITOS

- OBJETIVOS DO FLUXO DE CAIXA

- ANÁLISE DO FLUXO DE CAIXA

- Fatores que afetam o Fluxo de Caixa

- A IMPORTÂNCIA DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

- ELABORAÇÃO DO FLUXO DE CAIXA

- A IMPORTÂNCIA DO FLUXO DE CAIXA COMO INSTRUMENTO GERENCIAL

O retrato da situação financeira da empresa seria o fluxo de caixa, que por sua vez é imediato e pode ser atualizado diariamente. A implementação do fluxo de caixa consiste na apropriação dos valores fornecidos pelas diferentes áreas da empresa de acordo com o regime de caixa, ou seja, de acordo com os períodos em que efetivamente ocorrerão as entradas e desembolsos de caixa. Compromissos dos responsáveis pelas diferentes áreas, no sentido de atingir os objetivos e metas apresentados no fluxo de caixa;

Utilizar o fluxo de caixa para estimar antecipadamente os efeitos da tomada de decisões que têm impacto financeiro na empresa; O principal objetivo do fluxo de caixa é definir profundamente o saldo disponível para que haja sempre capital de giro com bastante margem na empresa, para aplicação, investimento ou eventuais despesas. Algumas questões importantes podem ser analisadas com base nas contas a receber e a pagar, pois fornecem informações para uma elaboração mais precisa do Fluxo de Caixa.

O controle do fluxo de caixa é tão essencial para a empresa quanto o seu processo de planejamento, pois um depende do outro para que ambos sejam úteis e práticos. Um fluxo de caixa é construído a partir de informações sobre todas as entradas e saídas de caixa previstas, bem como de dados já conhecidos sobre a empresa. O fluxo de caixa obtido pelo método direto fornece algumas informações importantes sobre o processo de geração de caixa da empresa.

Para montar o fluxo de caixa são utilizados diversos gráficos de ajuda para planejar e organizar toda e qualquer informação para o fechamento final do fluxo de caixa. O que é saudável é a prevenção e o controle mensal, assim como é uma empresa que tem um bom controle do seu fluxo de caixa. Os problemas financeiros surgem como resultado de uma disritmia entre entradas e saídas de caixa, que só pode ser detectada por um estudo detalhado de uma coleção de demonstrações de fluxo de caixa.

Neste contexto, o fluxo de caixa é um instrumento que permite o planejamento e controle dos recursos financeiros de uma empresa. A demonstração dos fluxos de caixa destaca a comparação entre entradas e saídas de caixa, verificando se haverá superávit ou déficit de caixa.

MICROEMPRESAS

- CONCEITO E ENQUADRAMENTO

- AS MICROEMPRESAS NO BRASIL

- SOBREVIVÊNCIA DAS MICROEMPRESAS NO MERCADO

- PRINCIPAIS MOTIVOS DE FECHAMENTO DE EMPRESAS

- CONSIDERAÇÕES SOBRE O FECHAMENTO DAS MICROEMPRESAS

- CONTABILIDADE GERENCIAL NAS MICROEMPRESAS

É muito difícil e complicado adotar o fluxo de caixa nas PMEs, mas não é impossível se o empresário quiser apenas controlar suas entradas e saídas de caixa. Ressalta-se que não adianta fazer projeções de fluxo de caixa se elas não forem utilizadas como ferramenta básica no processo de tomada de decisão das microempresas. O cálculo correto do fluxo de caixa por unidade de negócio traz benefícios significativos na avaliação do desempenho empresarial, pois é possível avaliar adequadamente o retorno do investimento.

Portanto, não será capaz de analisar e prever a viabilidade futura de saídas de caixa para compensar suas principais despesas. A utilização de um diagrama de fluxo de caixa deve ser utilizada para auxiliar a tomada de decisão do gestor nas microempresas. As empresas que utilizam fluxo de caixa poderão facilitar e organizar seus dados, favorecendo a tomada de decisões quanto a recebimentos e pagamentos, visando o equilíbrio financeiro para cumprir suas obrigações.

10http://www.contabilidadeamazonia.com.br/artigos/artigo_6ologista_de_caixa_como_ferramenta_de_ges tao_para_a_micro_empresa.pdf. Portanto, não foi possível confirmar a hipótese nula que afirmava que as empresas não necessitam utilizar o fluxo de caixa para auxiliar os negócios na análise do capital de giro, pois o estudo realizado indicou que a análise do capital proveniente do giro através da gestão do fluxo de caixa ferramenta é necessária para uma boa gestão financeira das microempresas. O fluxo de caixa mostra como administrar valores, o que dá uma ideia se é necessário capital de giro e se sua entrada cobre suas despesas.

A seguir será apresentado um modelo de Fluxo de Caixa Diário, com as principais informações do dia a dia de uma empresa, que será utilizado nas microempresas como auxílio na gestão de seus recursos financeiros. A seguir, foram revisadas as principais linhas teóricas relacionadas ao fluxo de caixa e suas conexões com as diferentes áreas das empresas, sempre citando autores consagrados e conhecidos pelo seu conhecimento no assunto. Assim foram discutidos o capital de giro, o ciclo operacional e de caixa, o equilíbrio financeiro; é definido o conceito de gestão de caixa e fluxo de caixa;

Em termos de pesquisa bibliográfica, este estudo mostra que um fluxo de caixa mal planejado leva a tomadas de decisão erradas. O fluxo de caixa é extremamente importante para uma organização empresarial, seja ela de pequeno ou grande porte, pois através dele podem ser tomadas decisões.

GESTÃO DE FLUXO DE CAIXA EM MICROEMPRESAS

FLUXO DE CAIXA X TOMADA DE DECISÃO

O gestor poderá acompanhar em tempo hábil o que está acontecendo na empresa e planejar imediatamente quando seu plano e meta financeira não estiverem de acordo com os planejados. Podemos afirmar que com a introdução do planejamento, os gestores terão as informações necessárias para o processo de tomada de decisões tempestivas sobre suas atividades, ou seja, melhorar o desempenho dos negócios, tanto no curto quanto no longo prazo. Podemos dizer também que ao utilizar esta estratégia, todos os envolvidos no contexto terão a organização nas mãos, bem como os rumos que ela poderá tomar.

Isso mostra como o administrador pode aproveitar uma grande oportunidade, pois no planejamento é possível visualizar cada parte da empresa.

ANÁLISE DAS HIPÓTESES LEVANTADAS

Portanto é possível afirmar o que foi apontado na hipótese que dizia que a gestão do fluxo de caixa seria uma ferramenta essencial para a análise da tomada de decisão nas microempresas, uma vez que a utilização do fluxo de caixa visa minimizar o risco de resultados negativos, maximizar processos para interpretar uma definição necessária, e ajudar o gestor a tomar decisões mais seguras, com o objetivo de fazer uma avaliação preliminar dos efeitos da tomada de decisão, para que tenham menor impacto financeiro na empresa. Embora as microempresas tenham menor movimentação de capital de giro, isso não significa que não precisem verificar seus fluxos de caixa, pelo contrário, precisam fazê-lo para analisar a necessidade de captação de recursos. Segundo dados da pesquisa do SEBRAE, 27% das microempresas encerram suas atividades nos dois primeiros anos de existência, mostrando que grande parte delas fecha por falta de planejamento e gestão financeira.

MODELO DE FLUXO DE CAIXA PARA MICROEMPRESAS

Conhecer os métodos de elaboração da gestão do fluxo de caixa, elencar algumas vantagens e desvantagens da utilização da demonstração do fluxo de caixa por métodos diretos e indiretos e destacar a importância do fluxo de caixa no planejamento financeiro de uma microempresa.