Queridos sogro e sogro, obrigado por compreenderem minha ausência e sempre me apoiarem, tudo isso facilitou a jornada. Rosilene Marcon, minha orientadora, com seu clássico “vá com calma” agradece toda dedicação e comprometimento durante todo esse processo.

INTRODUÇÃO

- CONTEXTUALIZAÇÃO

- OBJETIVOS

- Objetivo Geral

- Objetivos Específicos

- JUSTIFICATIVA E CONTRIBUIÇÕES TEÓRICAS

- ORGANIZAÇÃO DO TRABALHO

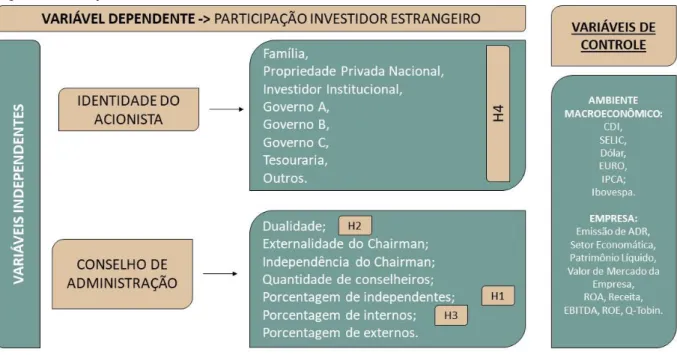

Com base nesse contexto, formulou-se a questão que norteou esta pesquisa: Qual o efeito dos mecanismos internos de governança, do conselho de administração e da identidade dos acionistas sobre a participação estrangeira nas empresas brasileiras de capital aberto. Analisar o efeito dos mecanismos internos de governança corporativa, do conselho de administração e da identidade dos acionistas sobre a participação estrangeira em empresas brasileiras de capital aberto.

FUNDAMENTAÇÃO TEÓRICA

TEORIA DA AGÊNCIA

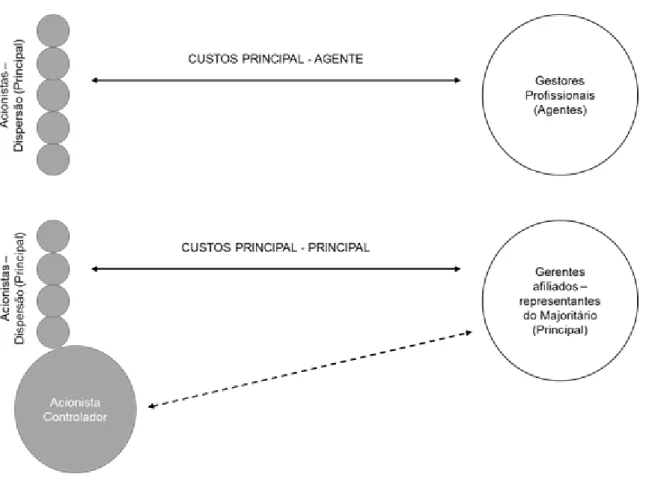

Todo problema de agência gera custos e, para minimizá-los, há maior controle em todo o processo. A governança corporativa surgiu justamente na busca de soluções para o problema de agência decorrente da separação entre propriedade e controle.

GOVERNANÇA CORPORATIVA

- Mecanismos de Governança

- Mecanismos Externos

- Mecanismos Internos

Desta forma, será possível manter um ambiente produtivo entre as partes interessadas, bem como um crescimento económico sustentável (AGUILERA et.al., 2015). Contudo, vale ressaltar que existem estudos que indicam um efeito pouco claro do conselho de administração (PAIVA et. al., 2015).

ESTRUTURA DE PROPRIEDADE

Há extensas pesquisas para analisar esses fatores se eles estão relacionados ao desempenho da empresa (ITTNER et. al., 2003; FAHLENBRANCK; STULZ, 2011) ou à estrutura de propriedade (McCONNELL; SERVAES, 1990; MEHRAN, 1995). Estes analisam-na como uma variável endógena, concluindo que a estrutura de propriedade e controle é uma variável determinada pelas características da empresa, ou seja, interna à organização, resultante das decisões e atributos internos da empresa, e não como algo que possa determinar. desempenho da empresa. Porém, países como Brasil, França, Itália e Alemanha, por outro lado, apresentam forte concentração de propriedade e controle (LEAL; SILVA; VALADARES, 2002).

A categorização pioneira de concentração acionária proposta por Pedersen e Thomsen (1997) pode ser dividida em 3 (três) categorias de acordo com o grau de concentração acionária: (1) propriedade dispersa, quando o maior acionista detém menos de 20% do controle; (2) propriedade dominante quando a maior. Geralmente, existem estudos que analisaram a relação de propriedade e controle com o objetivo de verificar o desempenho, o valor de mercado e os aspectos financeiros das empresas (CARVALHAL-DA-SILVA, 2004; OKIMURA et al., 2007); estes geralmente dão resultados divergentes. O segundo estudo mostra que a concentração de propriedade geralmente não apresentou resultados significativos.

Contudo, trabalhos como La Porta et al descrevem que a governança pode ser analisada em outros contextos, o que confirma a intenção desta pesquisa. 1998), por exemplo, encontraram uma forte correlação negativa entre a concentração de propriedade e a qualidade da proteção legal para os investidores num determinado país.

INVESTIMENTO ESTRANGEIRO DIRETO

No caso brasileiro, onde a tradição do direito francês oferece menor proteção jurídica aos investidores (LEAL; SILVA; VALADARES, 2002), deveria ser esperada uma elevada concentração de capital nas empresas, especialmente o capital votante (LA PORTA et. al., 1998). Apesar dessa menor proteção, o Brasil recebeu, em 2016, 47% do total do investimento estrangeiro direto destinado à região da América Latina e Caribe (CEPAL, 2017). Portanto, faz-se necessário compreender o que é o investimento estrangeiro direto e como ele se caracteriza, para melhor compreender a classificação da identidade do “investidor estrangeiro”, que constitui o mecanismo interno da estrutura de propriedade, foco deste estudo.

De acordo com a definição metodológica do Fundo Monetário Internacional – International Monetary Found – FMI (2003), considera-se investimento estrangeiro direto quando um investidor direto tem residência em país diferente daquele de onde envia os recursos. Esses recursos, por sua vez, visam um relacionamento de longo prazo com o destinatário do recurso. O investidor por sua vez pode ser uma empresa pública ou privada, um governo ou mesmo um grupo de pessoas que possua uma empresa de investimento direto.

Para o país ou empresa receptora, o investimento pode ser um meio de estimular o crescimento económico quando a poupança interna ou as condições de fluxo de caixa da empresa são insuficientes.

FORMULAÇÃO DAS HIPÓTESES

As decisões de investimento são influenciadas por características de governação especificamente relacionadas com a estrutura de propriedade e controlo das empresas. Independente: Estrutura acionária (percentual do total de ações de propriedade do maior acionista; logaritmo natural do valor de mercado do total de ações de propriedade do maior acionista e percentual de ações ordinárias de propriedade do maior acionista). O trabalho incluiu a classificação de 161 empresas não financeiras negociadas na Bovespa e concluiu que a estrutura de propriedade afeta o nível de governança corporativa.

Ao analisar a estrutura de propriedade e o desempenho, Thomsem e Pedersen (2000) tentaram investigar esta influência em 435 maiores empresas europeias no período 1990-1995. A concentração acionária não produziu resultados significativos, bem como evidências de endogeneidade acionária, o que contradiz a ideia de Demsetz e Lehn (1985). Brandão e Crisóstomo (2015) tentaram analisar a concentração de propriedade e a qualidade da governança corporativa, analisando um grupo equilibrado de 85 empresas no período 2010-2013.

As conclusões obtidas indicam que aspectos de gestão, principalmente ligados à estrutura de propriedade e controle das empresas, influenciam a participação de investidores estrangeiros no capital das empresas latino-americanas analisadas.

METODOLOGIA

- DELINEAMENTO DA PESQUISA

- POPULAÇÃO, AMOSTRA E FONTE DE DADOS

- DEFINIÇÃO DAS VARIÁVEIS

- Variáveis Dependentes

- Variáveis Independentes

- Variáveis Controle

- MÉTODO

- Método Estatístico

- Modelo de Regressão

- RELAÇÃO ENTRE AS VARIÁVEIS

- ESQUEMA DA PESQUISA

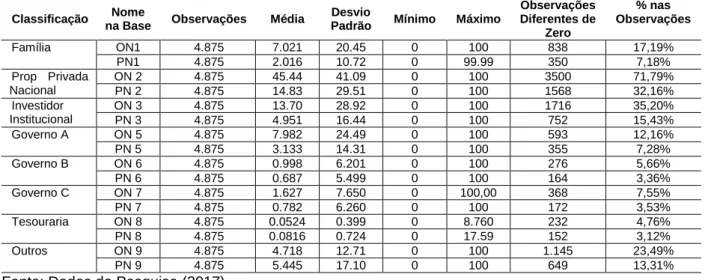

Estes últimos geralmente analisam apenas os maiores acionistas, enquanto a planilha da CVM incluía todos os cadastrados pelas empresas. Vale ressaltar que isso será medido somando-se o percentual de todos os acionistas que se enquadram nessa classificação – por empresa, por ano. Bancos, seguradoras, fundos de pensões e fundos de investimento – sem participação governamental – normais e preferenciais.

As informações sobre o conselho foram obtidas nos sites da CVM e da B3. Qual o efeito dos mecanismos internos de governança, do conselho de administração e da identidade dos acionistas sobre a participação estrangeira nas empresas brasileiras listadas. Objetivo geral Analisar o efeito dos mecanismos internos de governança corporativa, do conselho de administração e da identidade dos acionistas sobre a participação de estrangeiros em empresas brasileiras listadas.

Variáveis independentes (identidade do acionista e do conselho), variável dependente (participação do investidor estrangeiro) e variáveis de controle (CDI, Selic, Dólar, Euro, IPCA, Ibovespa, ADR, Setor Economática, Patrimônio Líquido, Valor de Mercado, ROA, Receita, Ebitda, ROe , Q-Tobin).

APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS

- DESCRIÇÃO GERAL DA AMOSTRA

- DESCRIÇÃO DAS VARIÁVEIS DEPENDENTES

- DESCRIÇÃO DAS VARIÁVEIS INDEPENDENTES

- DESCRIÇÃO DAS VARIÁVEIS DE CONTROLE

- MODELO DE REGRESSÃO

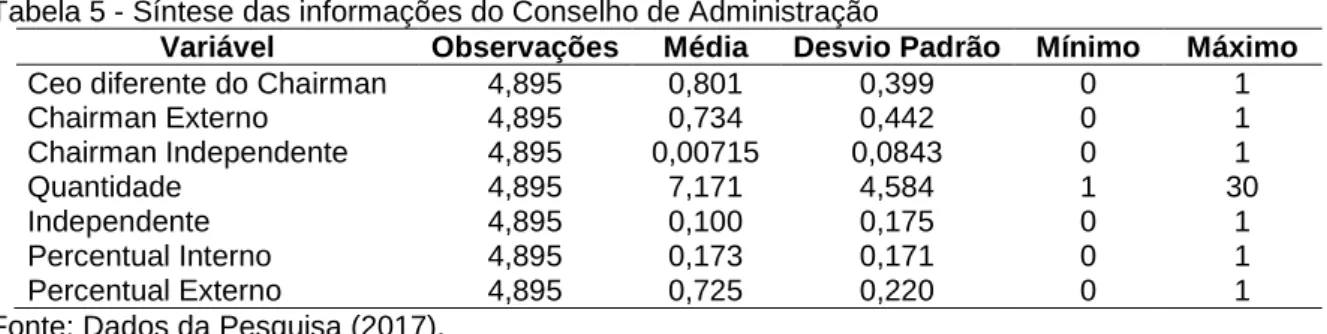

Quanto às variáveis que refletem o posicionamento do conselho, foram selecionadas: dualidade (CEO é igual ou diferente do presidente); Externalidade do presidente, independência do presidente, número de conselheiros; percentual de independentes; percentual de presos; porcentagem de pessoas externas. Vale ressaltar que as variáveis Dualidade, Presidente Externo e Presidente Independente foram analisadas com dummies, ou seja, a resposta a esta questão foi pontuada com “zero” para não encontrado e “um” para encontrado. As variáveis percentual interno e percentual externo apresentam as análises resultantes dos membros classificados como internos e externos à empresa, respectivamente.

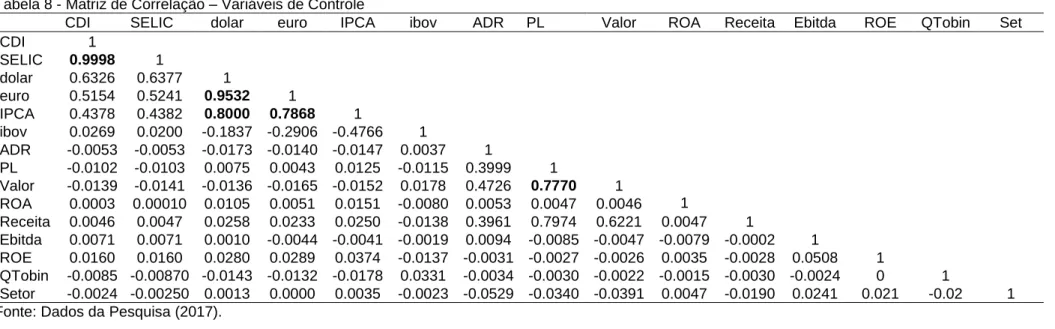

Foi realizado um teste inicial com todas as variáveis independentes e de controle, porém o software Stata/IM 14 não realizou o processamento completo das variáveis. Dessa forma, foram excluídas as variáveis que não apresentaram oscilações ao longo do tempo nas empresas, as dummies de ADR e a variável externa quando o software indicou emissão por multicolinearidade. Seguindo o sugerido por Cunha (2012), a regressão foi executada novamente apenas com as variáveis que apresentaram significância mínima de 0,10, conforme Tabela 12.

No segundo, foram excluídas variáveis que representam a multicolinearidade - o CEO é diferente do presidente (dualidade), o presidente é classificado como outsider para a empresa em que está no conselho, o percentual do número de outsiders, o nível SELIC e a classificação numérica-econômica do setor.

CONSIDERAÇÕES FINAIS

CONCLUSÕES

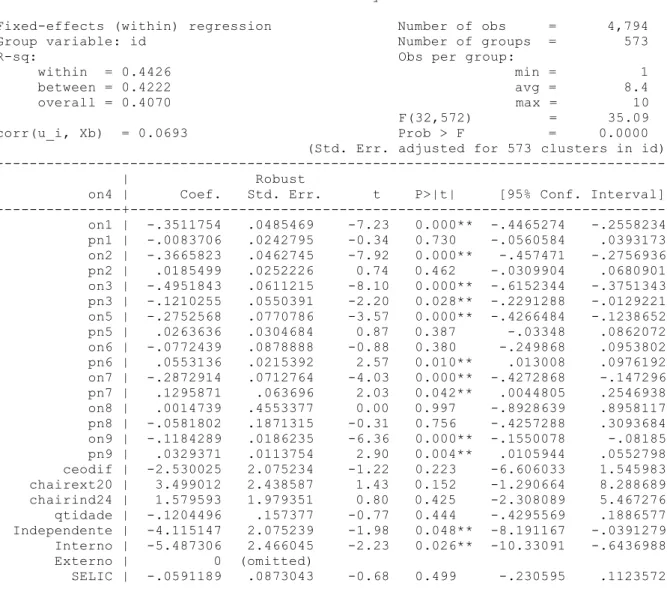

Dos dados recolhidos, pode-se confirmar que o investidor estrangeiro responde à realidade da estrutura acionária existente na empresa, especificamente no que diz respeito à identidade dos demais acionistas. Quando combinamos esta análise, incluindo a variável macroeconômica que apresentou significância (o dólar), percebe-se que sua reação é positiva. Em relação à realidade da empresa, a maioria das variáveis relacionadas foram significativas, mas a única que foi positiva foi o Q-Tobin, variável que procura refletir o valor da empresa, medido alternativamente pelo rácio entre o valor da empresa e o ativo total .

Portanto, resumidamente, analisando apenas os coeficientes positivos, pode-se dizer que o investidor estrangeiro responde ao dólar e ao índice de desempenho operacional da empresa, aceitando a hipótese 4. No que diz respeito à análise do conselho de administração, os coeficientes encontrados foram negativos. ou não significativa, o que refuta as Hipóteses 1 e 2: Empresas com mais membros independentes estão positivamente relacionadas com a entrada de investidores estrangeiros; e as empresas que desempenham funções duplas de membros do conselho estão negativamente associadas à entrada de investidores estrangeiros. A hipótese 3 foi aceita porque, pelos resultados encontrados, os membros internos do conselho de administração realmente influenciaram a chegada de investidores estrangeiros com coeficiente negativo.

O estudo também procurou contribuir preenchendo as lacunas presentes na teoria e ajudando as empresas que buscam atrair capital estrangeiro a compreender melhor os efeitos dos mecanismos internos sobre a sua participação.

LIMITAÇÕES E PESQUISAS FUTURAS

A influência da estrutura de controle e propriedade no valor, na estrutura de capital e na política de dividendos das empresas brasileiras. Características da Governança Corporativa como estímulo à gestão financeira, Revista Contabilidade & Finanças – USP, São Paulo, v. Dissertação (Mestrado em Administração) - Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2003.

Governança corporativa numa perspectiva internacional: um estudo dos mecanismos de governança corporativa entre grandes empresas nos Estados Unidos, Reino Unido, Japão e Alemanha. Perfil e Evolução da Produção Científica sobre o Tema Governança Corporativa nos Periódicos Nacionais Qualis/Capes: Uma Análise. Dissertação (Mestrado em Administração) – Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, USP, São Paulo, 2002.

APÊNDICE A – DADOS DO PAINEL xtset id ano, anualmente. xtreg on4 on1 pn1 on2 pn2 on3 pn3 on5 pn5 on6 pn6 on7 pn7 on8 pn8 on9 pn9 ceodif presidenteext20 presidenteind24 quantidade Independente Interno Externo CDI SELIC dólar euro IPCA ibovespa PL ValordeMercado ROAMAT estima negócio, QToda fes. xtreg on4 on1 pn1 on2 pn2 on3 pn3 on5 pn5 on6 pn6 on7 pn7 on8 pn8 on9 pn9 ceodif presidenteext20 presidenteind24 quantidade Independente Interno Externo CDI SELIC dólar euro IPCA ibovespa PL ValordeMercado ROAMAT receita estimada, QVT lucro estimado Ebit. b = consistente sob Ho e Ha; recuperado do xtreg. APÊNDICE C – TESTE DE NORMALIDADE mvtest normalidade on4. id possui todos os caracteres numéricos; substituído por tanto tempo. pwcorr on4 ceodif cadeiraext20 cadeiraind24 número Independente Interno Externo on4 ceodif cadeira~20 cadeira~24 número Independente Interno Externo.