The aim of this study is to analyze the adoption of the zero-based budgeting methodology, ZBB, in a freight transport cooperative. The construction of the standard for the proposals led to a model of needs, guidelines and predispositions that allowed the project to be planned with greater consistency and also to verify the specifics of implantation.

INTRODUÇÃO

Problema da pesquisa

Para que a abordagem seja 'base zero', ou seja, parte de uma nova base vazia e sem histórico, independente do orçamento vigente e livre de vícios, será necessário que a solicitação orçamentária seja construída, revisada e justificada pelo responsável gerente e profundamente avaliado por um comitê de gestão. É possível considerar que a abordagem OBZ permite uma alocação de recursos mais eficiente, pois a solicitação é baseada em necessidades e benefícios e não em um simples histórico.

Objetivos

- Objetivo geral

- Objetivo específico

Estruturação

Refira-se que se trata de uma empresa cooperativa que também visa um lucro mensal na ordem dos 1,5% do seu volume de negócios, o que reforça a necessidade de um controlo rigoroso dos gastos totais, fortemente ligado a decisões diretas dos gestores e com menor influência externa. Fernandes (2005) destaca que o projeto orçamentário tem tratamento diferenciado de acordo com a necessidade de cada empresa, onde suas previsões atendem a diferentes prazos e controles. O principal motivo dessa utilização é a necessidade de consolidar os orçamentos de todas as entidades do mundo em apenas um, denominado orçamento mestre.

Retiramos do terceiro caso a necessidade de revisão de processos para verificar se todos os serviços contratados estão dentro de um conjunto que tenha paridade entre as unidades. Dessa forma, nos enquadramos na necessidade de uma Cooperativa de Transportes se manter sustentável e competitiva no mercado de logística, que já possui um modelo de gestão formalizado e profissionalizado para aprimorar as metodologias orçamentárias utilizadas. Como fator chave para todo o projeto, foi elencada a necessidade de concretizar o projeto dentro da atual estrutura orçamentária devido à organização da agenda de gestão já aprovada para 2017 e 2018.

Resumindo, a Cooperativa precisa ser atraente, competitiva e alinhada com as organizações limitadas e de capital aberto. Posto isto, a Cooperativa preocupa-se em manter-se solvente e competitiva, o aumento das despesas/despesas representa uma maior necessidade de receitas ou uma margem de resultados mais estreita. Fonte: Elaborado pelos autores com dados do PE Coopercarga 2018 Percebendo que os movimentos de controle de gastos implementados pelas diretrizes surtiam efeitos de curto prazo e geravam necessidade de energia constante para manter os resultados, a diretoria ficou ainda mais favorável para a implantação de novos projetos de gestão e otimização custos e despesas para continuar gerando resultados.

Entre as unidades de negócios, porém, a necessidade de individualizar as análises foi marcante na medida em que não foi realmente possível agrupá-las no formato de grupos comparáveis, o que é considerado uma limitação do processo orçamentário. Concluindo, recomendamos que a Cooperativa utilize o método orçamentário OBZ em sua rotina de planejamento estratégico devido ao comportamento da linha de despesas, ao grau de incerteza no resultado e à real necessidade de otimização dos recursos da Cooperativa.

METODOLOGIA DE PESQUISA

A REALIDADE ATUAL DA EMPRESA

Frotas com GPS, rádios, roteirização automática e sistema de gestão integrado também fazem parte da rotina da Coopercargo. Ao longo dos anos, a cooperativa acompanhou as revisões da norma e manteve a relevância constante do sistema de gestão.

BASES CONCEITUAIS

- Planejamento

- Tipos de planejamento

- Orçamento Organizacional

- Tipos de orçamento

- Teoria das Restrições

- Orçamento Base Zero – OBZ

Peleias (2002) menciona que o planejamento é a etapa inicial do processo administrativo e tem como finalidade garantir o cumprimento da missão da empresa, garantir sua continuidade, melhorar os resultados de suas áreas, aumentar a possibilidade de atingir as metas traçadas e a gestão controle da empresa. PLANEJAMENTO - Auxilia no cronograma das atividades de forma lógica e sistemática alinhada à estratégia de longo prazo da empresa; COMUNICAÇÃO - Comunicar com maior facilidade os objetivos, oportunidades e planos da empresa aos vários responsáveis de equipa;

CONTROLE - Conferir as atividades da empresa em relação aos planos originais, fazendo ajustes quando necessário. Conclui-se que através destes seis objetivos o orçamento é essencial para o planejamento e controle da empresa, pois auxiliam na coordenação das ações dos gestores e estabelecem o comprometimento de todos os envolvidos nos objetivos da empresa. A construção do plano pode acontecer de forma ascendente, ou seja, com todos os gestores da empresa.

Desta forma, todos os custos podem ser questionados e justificados de acordo com as reais necessidades da empresa.

BENCHMARKING REALIZADO / REALIDADES ORGANIZACIONAIS

Fábrica de bebidas

Ao longo do tempo, o programa anual de remuneração variável tem a gestão de despesas como um dos maiores direcionadores de desempenho. Este fator de desempenho é aplicado a toda a unidade com igual peso tanto no coletivo quanto no individual, então se um gerente cumpre totalmente sua meta, mas a unidade como um todo não, esse gerente também terá um impacto negativo em sua variável anual remuneração. Esse modelo contribui para a formação de uma cultura de interdependência e demandas comuns, amplamente discutida na entrevista.

Outro ponto importante citado na entrevista é que o processo de OBZ completo não é realizado todos os anos devido ao tempo que leva para finalizá-lo. O entrevistado também comentou sobre a existência de uma equipe robusta para dar suporte ao processo orçamentário, controle e monitoramento, geração de informações e para a organização do processo anualmente.

Fábrica de refrigerantes

É interessante notar que para cada um dos fundos ou grandes pacotes de contas, existem 2 números de pedido, o superior do dono do orçamento e o dono da conta. A maior dificuldade foi mesmo a questão do tempo de elaboração do orçamento e das várias rodadas de negociação, prestação de contas, ajustes e aprovações. O entrevistado observou que a equipe de back office da organização orçamentária é consideravelmente grande e possui indicadores de redução de custos implantados.

Outro elo citado é em relação aos programas de bônus, que tiveram grande peso no controle de gastos para “instalar” a cultura de otimização de recursos.

Fábrica de Celulose

Durante a entrevista pôde-se constatar que os gestores foram obrigados a pensar profundamente em suas contas e nas propostas de melhorias e com mais informações sobre os recursos necessários para atingir os objetivos. No entanto, ele comentou sobre a total necessidade de pesquisas para a elaboração de planilhas de remuneração de fornecedores, principalmente fornecedores de insumos. A elaboração completa das planilhas leva em consideração um ambiente de otimização financeira e operacional, partindo da simples fundamentação de valores relacionados à produtividade até a recuperação de tributos.

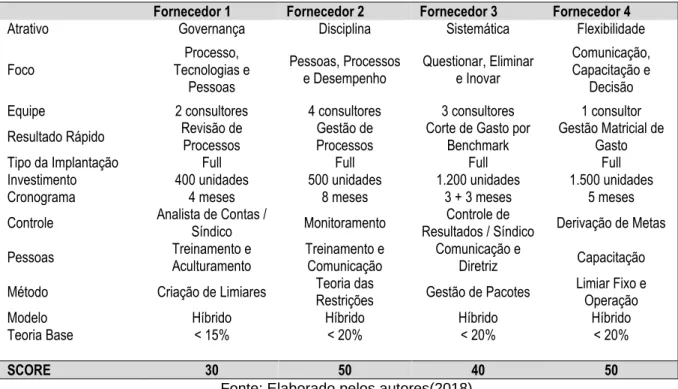

Ao final das entrevistas, foi possível montar um cenário de como organizar as linhas mestras necessárias para a implantação do OBZ em uma só. A partir do segundo caso estudado, foi possível relacionar dois grandes pontos de atenção, sendo o primeiro o redesenho contínuo e completo dos processos, focando em dois pontos, produtividade e redução de custos. Também foi possível perceber que o ZBB vem com um forte apelo de adaptação cultural e promove mudanças, já que em todas as entrevistas se tratou de adaptação de processos, conhecimento do gasto e otimização do recurso existente.

Também foi possível perceber que há espaço para qualquer novo investimento, desde que acompanhado de um conjunto de argumentos e justificativas que o tornem positivo ou viável para a organização como um todo.

ANÁLISE DO SETOR

Por outro lado, ou em consequência disso, ao longo do tempo o equilíbrio entre a oferta e a procura revelou-se desfavorável e uma nova variável começou a intervir: o cliente expedidor. Embora o mercado seja amplo, segmentado, sazonal e com muitas oportunidades, o comportamento do cliente começou a interferir na atitude dos transportadores ou operadores logísticos em relação à sua gestão. Com isso, as empresas de transporte que desejam se manter atuantes no mercado tiveram que modernizar sua formalização, gestão e foco em resultados e produtividade.

Diante disso, o modelo de orçamento base zero permite que a organização se repense internamente e, possivelmente, encontre oportunidades de melhoria que possam trazer resultados duradouros e de médio prazo. Vale ressaltar que as expectativas da implantação de um novo modelo orçamentário estão na equalização das despesas com as receitas e na condição de melhorar a agilidade na tomada de decisões em condições desfavoráveis ou inesperadas. Por se tratar de uma cooperativa, os cooperados, conselheiros e diretoria executiva são favoráveis à implantação de metodologias e tecnologias que possam aumentar a produtividade ou a rentabilidade dos ativos, mas precisam que suas estruturas de gestão sejam fluidas e não bloqueadas por sucessivas séries de aprovações de itens para realizar atividades de rotina.

Quanto ao orçamento base zero, a pesquisa realizada neste estudo não foi capaz de determinar se esta metodologia é aplicada em outras cooperativas de transporte rodoviário.

MODELO CONCEITUAL

PROPOSTA DE ADOÇÃO DA ORÇAMENTAÇÃO BASE ZERO EM ETAPAS

- Premissas

- Fatores Chave

- Infraestrutura Necessária

- Aspectos Essenciais

Dessa forma, são listados como infraestrutura apenas os espaços físicos, deslocamentos e recursos necessários para a realização dos encontros de capacitação, capacitação e distribuição das orientações e informações do projeto. O principal aspecto do projeto é que toda a diretoria executiva, composta por 6 diretores, e os conselhos, formados por 9 diretores, estão inseridos no contexto de participação e apoio ao projeto de redução de custos. Dessa forma, é necessário que todas as etapas, andamentos e resultados sejam compartilhados com a diretoria, além dos andamentos e percalços do projeto.

O roteiro da atividade foi elaborado após o recebimento do parecer positivo da diretoria e apresentado à equipe do projeto e às partes interessadas. Definidas as fases e macroatividades, foi necessário organizar a equipe de trabalho para realizar o planejamento das bases para os orçamentos, essa equipe era composta por um analista de informação, um gerente gerencial, um auxiliar administrativo e o líder do projeto. 1 Reprovação do projeto pela Câmara Inferior Sério 2 Reprovação do projeto pela Câmara Inferior Séria.

Pois analisando o diagrama de riscos temos que os maiores riscos estão relacionados ao desenvolvimento do projeto para os principais gestores.

CONCLUSÕES E RECOMENDAÇÕES

Planilha TM-Rotas para elaboração de receitas de operações de transferência originárias do Mercosul. Planilha PC Wash para Preparar Receita de Serviços - Conveniência PC Station Planilha para Preparar Receita de Vendas de Produtos. PC restaurante Planilha de preparo de receitas para o restaurante PC hotel Planilha de preparo de receitas para o hotel Icaropê.

Planilha Sal_Benef para detalhar equipe, função, contratações, benefícios - é importante lembrar de preencher o percentual de alocação e revisar todos os campos. Planilha Aux_Esc para detalhar os benefícios do Auxílio Escolar e Treinamento – Lembre-se que treinamentos em outras cidades RN.014 devem ser respeitados. Planilha telefônica com detalhamento dos valores estimados de gastos com linhas telefônicas móveis, fixas e rádio.

Planilha de eventos para lançamento de gastos com eventos festivos anuais, especificando o número de funcionários (custos, despesas e despesas) e o mês em que o evento será realizado. O valor mínimo ideal para a linha de Superávit Bruto é próximo a 12%, contando-se o valor histórico da unidade se for maior. É importante que as unidades pensem em um orçamento base zero para as despesas e despesas da unidade.