Este trabalho apresenta uma análise do sistema de cobrança do faturamento mínimo na empresa RBS - Zero Hora Editora Jornalística S/A o Diário Catarinense. O processo de cobrança de contas a receber nas organizações gira em torno de algumas regras básicas.

D ESCRIÇÃO DA SITUAÇÃO PROBLEMA

A equipe de cobrança mínima é composta por três funcionários e sua função é totalmente separada do atendimento ao cliente. E o seu objetivo é reduzir o número de dívidas incobráveis através de ações externas, como análises de crédito mais cuidadosas, verificações e maiores esforços de cobrança.

O BJETIVOS

Objetivo Geral

Esse processo auxilia na arrecadação e impacta diretamente nos clientes que anunciam periodicamente, mas quem anuncia esporadicamente não é afetado e os títulos permanecem abertos. Com uma equipa considerada pequena, é na prática impossível realizar uma recolha mais activa, cujo objectivo seria contactar todos os clientes com obrigações para com a empresa, o que significa que muitos títulos durarão mais de quarenta e cinco dias em aberto. . prazo para cobrança da organização, sem um único contato. Isso aumenta os custos, pois os títulos são enviados para uma empresa que presta serviço de cobrança (terceirizada) durante a coleta.

A própria organização já reconheceu esse problema e quer reduzir o volume de valores incobráveis, que são valores cobrados que não foram recolhidos no prazo de cento e oitenta dias.

Objetivos Específicos

J USTIFICATIVA

A PRESENTAÇÃO GERAL DO TRABALHO

No 2º capítulo são apresentados os fundamentos teóricos essenciais para o desenvolvimento do trabalho, com diferentes visões e entendimentos dos autores desta área. Os principais temas abordados nesta seção são: planejamento financeiro, ciclo monetário, política de crédito, análise de crédito e política de cobrança. Dado que a organização metodológica do trabalho proposto é de essencial importância, é descrita no âmbito deste critério no capítulo 3. Por fim, os capítulos 4 e 5 apresentam os resultados obtidos neste trabalho com as necessárias considerações.

Este capítulo descreve os conceitos e técnicas diretamente relacionados às atividades financeiras, especialmente às políticas de crédito e cobrança.

P LANEJAMENTO F INANCEIRO

A DMINISTRAÇÃO DO C APITAL DE G IRO

A DMINISTRAÇÃO DO D ISPONÍVEL

F LUXO DE C AIXA

Seu objetivo é mostrar os fluxos de caixa e desembolsos da empresa e projetar o saldo de caixa no futuro. Segundo Ching, (2003, p.78), os fluxos de caixa são utilizados para avaliar a liquidez e a flexibilidade financeira; avaliar as decisões de gestão e determinar a capacidade de pagar dividendos aos acionistas e empréstimos aos credores. Para Zdanowicz (2000, p.19), o fluxo de caixa é um instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa em um determinado período.

Ao permitir o acompanhamento diário, os fluxos de caixa tornam-se um retrato fiel da composição da situação financeira da empresa, por outro lado, existem algumas limitações, como a impossibilidade de fornecer informações precisas sobre lucros e custos dos produtos da empresa.

C ICLO O PERACIONAL

C ICLO DE C AIXA

O ciclo de caixa é considerado o período durante o qual a empresa financia suas operações, portanto, quanto mais longo o ciclo financeiro, mais recursos de terceiros a organização necessita. Se não houver sincronização entre recebimento e pagamento, a organização corre um grande risco e, para se sustentar, acabará por ter que buscar recursos externos, o que afeta diretamente o ciclo de caixa e acarreta aumento de custos. A necessidade de tomar decisões financeiras de curto prazo reflete-se no atraso entre as entradas e saídas de caixa.

Para Gitman (1997, p.712), o ciclo de caixa de uma empresa representa o tempo desde o momento em que é feito um pagamento para adquirir matéria-prima até o momento em que o pagamento é recebido pela venda do produto. produto acabado resultante. A política de crédito e cobrança tem impacto direto no ciclo de caixa, pois define o prazo para recebimento de valores dos clientes e automaticamente os períodos desse ciclo de caixa.

C ONTAS A R ECEBER

Para monitorizar adequadamente os dados, a organização deve disponibilizar todos os recursos disponíveis e é importante conhecer e saber interpretar todos os índices possíveis e imagináveis, para poder tomar medidas eficazes. A importância da cobrança dentro das organizações é óbvia, através deste processo é possível recuperar os valores a receber, decorrentes da concessão de crédito por uma empresa aos seus clientes. Para Leoni e Leoni, (1997, p.165) “A cobrança é o termômetro, a medida final, em relação às vendas, aos empréstimos e à situação econômico-financeira que existe no mercado”.

Quando se enfatiza a importância do processo de faturamento, fica claro que a questão do tempo é fundamental, pois atrasos no recebimento desses valores acabam gerando ainda mais custos para a organização. Dois pontos estão ligados ao processo de recebimento de recebíveis, a política de crédito e a política de cobrança. A forma como a organização adota para lidar com essas políticas afeta diretamente a questão da competitividade, pois uma maior flexibilidade aumenta a capacidade competitiva, enquanto um maior rigor a reduz.

P OLÍTICAS DE C RÉDITO

Elementos de uma Política de Crédito

O impacto da forma como as empresas estão estruturadas num determinado setor pode ser decisivo no prazo do empréstimo. Dessa forma, as empresas que possuem grande poder de barganha na cadeia produtiva podem exigir um prazo maior dos fornecedores e um prazo menor dos clientes.” O desconto corresponde à redução do preço de venda do produto ou serviço, quando o pagamento é efetuado num prazo inferior ou à vista.

Por outro lado, esta concessão de crédito coloca a empresa num lugar de destaque, aumentando o seu potencial competitivo, o que acaba por atrair mais clientes, e consequentemente gera um aumento direto nas vendas. Nesse sentido, em agosto de 2005, artigo publicado pela SERASA, uma das maiores empresas do mundo em análise e informação para decisões de crédito e suporte empresarial, que atua com completa cobertura nacional e internacional por meio de acordos operacionais com as mais importantes empresas do informações de todos os continentes, revela que, nos primeiros sete meses de 2005, a inadimplência de pessoas físicas aumentou em relação ao mesmo período de 2004. Técnicos da SERASA afirmam que, para reduzir o risco das operações, as empresas devem aplicar práticas adequadas formas de conceder crédito. , embora as taxas de inadimplência tenham diminuído nos últimos meses.

As práticas incluem a determinação de políticas de crédito compatíveis com a situação atual da empresa e do segmento de atuação e o monitoramento contínuo do risco da carteira de clientes.

A NÁLISE DE C RÉDITO

As análises das demonstrações financeiras, com especial ênfase nos rácios de liquidez e de endividamento, são geralmente utilizadas para avaliar a capacidade do requerente de crédito. O passivo total (curto e longo prazo) em relação ao capital próprio, bem como os rácios de rentabilidade, são frequentemente utilizados para avaliar o capital do requerente do empréstimo. Podemos limitar a entrada, convertê-la em contas a receber, rejeitar pedidos de crédito; por outro lado, seremos capazes de acelerar a conversão de contas a receber em dinheiro através do emprego de táticas agressivas de cobrança.”

Até então, as decisões de crédito eram exclusivamente baseadas em julgamentos com base na experiência do analista de crédito. Contudo, a falta de uma cultura de crédito forte fez com que as instituições financeiras não conseguissem conciliar a qualidade com o aumento da procura, resultando ora em aprovações erradas (que geram o custo do incumprimento), ora na rejeição de crédito rentável (gerando custos de oportunidade). Desde então, o ciclo de crédito ganhou importância e métodos quantitativos têm sido aplicados em todas as suas fases, principalmente no segmento varejista de crédito ao consumidor, que se caracteriza pelo grande volume de transações, pelo baixo valor unitário por transação, spread elevado (diferença entre o preço de compra e venda de um título ou moeda) e necessidade de agilidade na tomada de decisão.

Com uma política de crédito e cobrança bem definida, a organização deve buscar a perfeição nos processos operacionais, processos que promoverão as condições para o recebimento dos recebíveis.

P OLÍTICA DE C OBRANÇA

Procedimentos de Cobrança

Os procedimentos de cobrança são formulários utilizados para cobrança de contas a receber. Uso de agências de cobrança Uma empresa pode terceirizar suas contas incobráveis para uma empresa externa que irá cobrar as contas a taxas mais elevadas. Processo Legal Esta é a etapa de cobrança mais rigorosa normalmente utilizada pelas agências de cobrança, pois é um processo caro e utilizado apenas em casos especiais.

Uma análise das taxas de recolha deve servir como regulador para saber se é ou não colocado mais esforço no serviço de recolha. Um dos princípios básicos de difícil aplicação, porque a recuperação afeta não só o valor recebido dos clientes, mas geralmente o valor total. Agilizar o processo de cobrança de dívidas é uma forma de reduzir o ciclo de caixa, bem como a necessidade de financiamento de terceiros.

Só assim você conseguirá direcionar suas ações e otimizar os recursos utilizados no processo de cobrança como um todo.

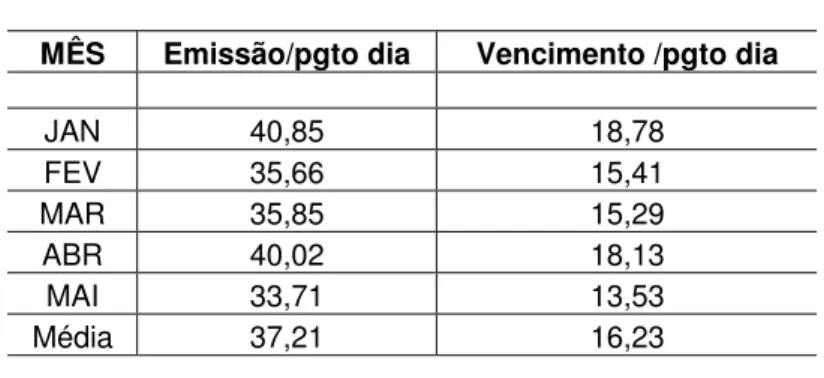

Período médio de cobrança (PMC)

Hoje, os computadores são usados não apenas para controlar contas a receber, mas também para auxiliar no processo de decisão de crédito e medir o desempenho da cobrança. Este trabalho tem como foco a análise de um sistema de cobrança de Faturamento Mínimo na empresa RBS - Zero Hora Editora Jornalística S/A o Diário Catarinense, pertencente ao grupo RBS. Por se caracterizar por um trabalho aplicacional de caráter exploratório e descritivo, que visa aproximar-se do sistema de faturamento da empresa.

O processo de coleta do tema do trabalho se baseia em dados coletados em documentos e entrevistas informais, além de informações teóricas obtidas na literatura, e assim compila os resultados planejados. Inicialmente coletamos dados por meio de entrevistas informais, com o objetivo de obter uma visão geral dos processos de coleta que ocorrem na organização. O objetivo da entrevista foi obter subsídios para descrição do processo de faturamento da empresa e realização de pesquisa documental.

Para que seja possível um estudo completo do sistema de faturamento no Diário Catarinense é necessário descrever todo o processo de captação de anúncios, faturamento e também conhecer a área financeira da empresa.

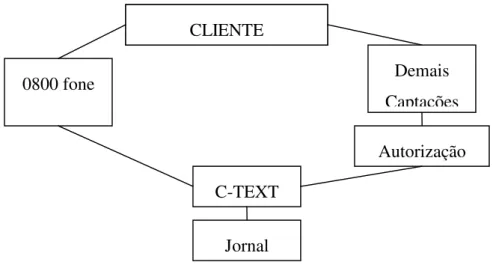

O P ROCESSO DE C APTAÇÃO

O F ATURAMENTO

Á REA F INANCEIRA

COBRANÇA: Para melhor desempenho operacional, a área de cobrança foi subdividida em cobranças acima de R$ 200,00, cobrança abaixo de R$ 200,00 (faturamento mínimo) e área de apoio destinada à análise de crédito. Para melhor compreensão, será apresentada uma descrição mais detalhada do processo de cobrança no faturamento mínimo, objeto do trabalho de estudo. Essas mudanças se estendem desde a coleta até a coleta em si, mudanças que podem trazer resultados positivos, reduzir o fluxo de operações da equipe, tornando mais produtivo o trabalho realizado por cada catador.

Atualmente, a equipe de cobrança é responsável por corrigir endereços incorretos, pois a fatura devolvida pelo banco acaba chegando ao cobrador responsável que entra em contato com o cliente, faz os ajustes necessários para cadastro e fornece as instruções de pagamento. Essa lentidão no processo acaba exigindo tempo de atendimento de cada cliente, e entende-se que o tempo de atendimento é fundamental para melhorar os índices de cobrança. O presente trabalho foi desenvolvido com o objetivo de analisar o sistema de arrecadação em Faturamento Mínimo na empresa RBS- Zero Hora Editora Jornalística S/A, Diário Catarinense.

Essas mudanças resultariam em pequenas alterações em processos como: cadastro de clientes, rotinas nas áreas de captação de anúncios e área de faturamento.