O estudo sobre a implementação do sistema de custos e sua utilidade na tomada de decisões será o principal objeto de estudo desta pesquisa. Identificar as entidades que utilizam o sistema de informação de custos disponível e como este é utilizado.

Breve histórico da Contabilidade Pública no Brasil e sua evolução

Os autores mencionam ainda que o “cronograma de desembolso poderá ser ajustado em função da abertura de créditos adicionais”. Oitavo, afirma-se que: “Fica determinado que 30 dias após a publicação do orçamento-programa, deverá ser estabelecido o cronograma de programação e implementação do desembolso mensal”.

Contexto atual das normas contábeis no Brasil

Esta norma define a contabilidade do sector público como o ramo da ciência contabilística que aplica ao processo de geração de informação princípios contabilísticos fundamentais e normas contabilísticas destinadas à gestão de activos de entidades do sector público. São consideradas ações e fatos que promovam alterações qualitativas ou quantitativas, reais ou potenciais, no patrimônio de entidades do setor público e que enfatizem que a contabilidade deve obedecer aos princípios contábeis fundamentais e às normas brasileiras de contabilidade aplicadas ao setor público.

A contabilidade de custos aplicada ao setor público

Controle de custos de gerenciamento de custos ABC/ABM e custeio tradicional Os custos são determinados por atividades e. Portanto, a contabilidade de custos também é responsável por complementar as informações da contabilidade pública e proporcionar maior transparência das ações governamentais à população.

Implantação do Sistema de informação de custos no Brasil e no mundo

- E XPERIÊNCIA DA I MPLANTAÇÃO DE C USTOS EM OUTROS PAÍSES

- I MPLANTAÇÃO DO S ISTEMA DE C USTOS NO B RASIL

O Sistema de Informações de Custos (SIC) do governo federal, conforme informações do site1, afirma que:. 50, § 3º - A administração pública manterá um sistema de custos que possibilite a avaliação e o monitoramento da gestão do orçamento, das finanças e dos recursos; Isso é. Entre eles pode-se contar a falta de cultura para a existência de um sistema de custos.

Houve uma lacuna que começou a diminuir em 2010 com a adoção do Sistema de Informações de Custos do Governo Federal. Silva (1997) e Alonso (1999) também confirmam o entendimento de que há dificuldades na implementação de um sistema de custos na administração pública. O Brasil, assim como outros países, também está em processo de implementação de um sistema de informações de custos.

II – Manter e aprimorar o Sistema de Informações de Custos – SIC para permitir avaliação e monitoramento da gestão orçamentária, financeira e patrimonial; X – Propor alterações nas rotinas contábeis para melhorar as informações do sistema de custos;

METODOLOGIA

Coleta de dados

A primeira fase da pesquisa foi realizada por meio de entrevistas com dois funcionários do setor de custos da STN, a fim de identificar os órgãos que utilizam o sistema de informações de custos (SIC) e as expectativas do órgão responsável, a Secretaria do Tesouro do Estado (STN), para na sua implementação, na utilização do sistema e nas informações dele obtidas pelos usuários sobre a utilidade do SIC como ferramenta de auxílio à tomada de decisão e melhoria do controle. Para atingir o objetivo proposto, a primeira fase baseou-se em um estudo baseado no método dedutivo, utilizando pesquisa bibliográfico-documental e entrevista com o setor de custos da Secretaria do Tesouro do Estado. Com base nos resultados da entrevista realizada, conforme detalhado nos Anexos A e B, foi elaborado um questionário para pesquisar o uso do sistema e as informações dele obtidas nas autoridades que já o utilizam.

O questionário foi dividido em três grandes grupos: Características do respondente, Informações sobre uso e implantação do SIC e Informações sobre a percepção do respondente sobre a contabilidade de custos na agência, conforme apresentado no apêndice C. No segundo grupo, Informações sobre uso e implantação do do SIC, o objetivo foi verificar a percepção da importância da utilização das informações extraídas do SIC e se o usuário possui conhecimento técnico sobre o assunto. No terceiro e último grupo, Informações sobre a percepção do respondente sobre a contabilidade de custos na organização, o objetivo foi verificar a utilização das informações para a tomada de decisão, os custos x benefícios da implantação do sistema e se tais informações auxiliam a gestão pública a avaliar . .

O pré-teste do questionário foi realizado com a equipe do setor de custos da STN e alguns acadêmicos da área de contabilidade aplicada ao setor público, para validar seu conteúdo e minimizar os efeitos distorcivos das informações coletadas. O pré-teste foi realizado por meio de envio a funcionários, incluindo analistas, pesquisadores e coordenadores da área de custos da STN, bem como a acadêmicos da UERJ, incluindo alunos de mestrado e professores de doutorado em cuja linha de pesquisa se concentra.

ANÁLISE E DISCUSSÃO DOS DADOS

Identificar a existência de um sistema de custos disponível na Administração

- E NTREVISTA COM SERVIDORES DA S ECRETARIA DO T ESOURO N ACIONAL

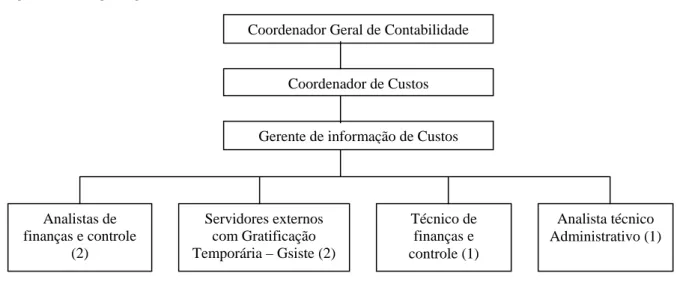

Atualmente, a STN é gestora do SIC junto ao SERPRO, que é o serviço de dados do governo federal. Os entrevistados 1 e 2 estimaram que o SIC será utilizado por até 40 autoridades e até 300 usuários e que a maioria são membros de autoridades regionais, excepcionalmente também foram estudados outros tipos de usuários para utilização do SIC. O Entrevistado 2 complementa essas informações ao definir a estrutura de custos em duas partes: o sistema de informação e o sistema de gestão da informação.

A estrutura do sistema de custos é dividida em: Sistema de informação, que é o modelo operacional e o software que coloca o modelo operacional para funcionar, e existe o sistema de gestão da informação. Os entrevistados 1 e 2 afirmam que o modelo conceitual utilizado pelo SIC é o método direto e que as informações provenientes do SIC são provenientes de outros sistemas estruturais, como SIAFI, SIASG, SIOP e SIAPE. O céu é o limite para tudo isto e estou muito optimista em acreditar que a informação do SIC conseguirá fornecer tudo isto.

Nota-se que há uma expectativa positiva na implementação dos SIC na administração pública para melhorar a tomada de decisão do gestor, bem como para auxiliar os órgãos de controle no desempenho de suas funções. Identificar as entidades que utilizam o sistema de informação de custos disponível e como este é utilizado para apoiar a tomada de decisão.

Identificar os órgãos que utilizam o sistema de informação de custos disponível e

- A APLICAÇÃO DOS QUESTIONÁRIOS

- Análise das respostas do questionário

Um questionário eletrônico foi enviado por e-mail a todos os usuários do SIC para investigar a finalidade do uso do SIC em cada órgão. No caso do Ministério de Minas e Energia temos a CPRM como usuária do SIC e no Ministério da Saúde a FUNASA, conforme mostra a Tabela 5. Nas questões 25 e 26 pede para informar sobre a utilização do SIC para obter informações precisas sobre custos e sobre a qualidade do layout do relatório, respectivamente.

As informações do SIC são utilizadas para calcular o custo dos produtos desenvolvidos pelos funcionários da agência. A pontuação média calculada a partir da resposta dos usuários, na questão 30, referente à avaliação do SIC em relação à sua efetividade para a tomada de decisão foi de 4,1, conforme dados descritos na Tabela 8. A pontuação média calculada a partir da resposta dos usuários , na questão 31, referente à avaliação do SIC quanto à sua eficiência na tomada de decisão foi 4,2, conforme dados descritos na Tabela 9.

A pontuação média calculada pelas respostas dos usuários à questão 32, referente à avaliação do SIC em relação à sua efetividade para a tomada de decisão, foi de 4,2, conforme dados descritos na Tabela 10. Nota-se que 41% dos respondentes, 13 em dos 29 acreditam que a NBCT 16.11 sobre o sistema de informações de custos da agência já foi concluída, reafirmando a implementação incipiente do SIC.

Investigar as possíveis dificuldades da utilização do sistema de informação de

- E STUDO DE CAMPO NA CONAB

- E STUDO DE CAMPO NO M INISTÉRIO DO M EIO A MBIENTE

Investigar as possíveis dificuldades na utilização do sistema de informação de custos para a tomada de decisões em pelo menos uma agência que possui o sistema, mas não o possui. O cálculo dos custos no serviço público é um instrumento que ajuda a melhorar a administração pública. Sobre a existência de sistema prévio de informações de custos, a CONAB afirma que nunca houve experiência anterior em relação ao cálculo de custos no órgão.

Ainda estão a estudar o melhor método para criar centros de custos para a atividade desenvolvida, para que a informação gerada seja melhorada e, portanto, suporte ainda melhor a tomada de decisão. O estudo de campo sobre a implantação do sistema de informações de custos foi realizado em 02 de setembro de 2014 em Brasília, conforme Anexo F. Quanto à estrutura do setor de custos no MMA, foi formada uma equipe multidisciplinar com 3 funcionários para pesquisa e treinamento relacionados ao sistema de informação de custos.

Quanto à existência de um sistema anterior de informação de custos, o MMA afirma que não houve experiência anterior em contabilização de custos na autoridade. Pesquise os critérios de utilização de um sistema de custos para a tomada de decisões em pelo menos uma autoridade que o utilize para esse fim.

Investigar o critério de utilização do sistema de custos para tomada de decisão em

- E STUDO DE CAMPO NA CPRM

- E STUDO DE CAMPO NO C OMANDO DA A ERONÁUTICA

- E STUDO DE CAMPO NA M ARINHA DO B RASIL

Segundo a CPRM, as novas normas contábeis deverão ser integralmente implementadas para que o sistema de custos seja implementado. A lógica da criação de um centro de custo foi determinar o custo por atividade para determinar o custo de cada projeto. Um estudo de campo sobre a implantação do sistema de informação de custos foi realizado em 2 de setembro de 2014 em Brasília conforme Apêndice E.

Isso permite informações de custos mais confiáveis e precisas para apoiar a tomada de decisões. Quanto à existência de um sistema de informação de custos anterior, o Comando da Aeronáutica não dispunha de outro sistema de informação de custos. A lógica da criação do centro de custo foi determinar o custo por atividade para identificar os custos de cada atividade.

O estudo de campo sobre a implantação do sistema de informações de custos foi realizado no Rio de Janeiro em 5 de setembro de 2014, conforme Anexo H. Porém, vale ressaltar que devido às limitações atuais do SIAFI2, o referido sistema não fornece mais dados precisos. custos não possuem informações.

Análise consolidada do Estudo de campo realizados nos 5 órgãos escolhidos

A reforma da administração pública ocorre quando uma organização pública muda gradualmente as suas práticas de gestão, modelo de relacionamento e retórica. As reformas da administração pública aparecem em modelos organizacionais e nas reformas da administração pública em diferentes contextos espaciais e temporais, sob os auspícios de diferentes âmbitos e valores. Portanto, podemos concluir que se trata de uma reforma da administração pública com a introdução de um sistema de custos no governo federal com o objetivo de melhorar as práticas de gestão de recursos públicos.

CONSIDERAÇÕES FINAIS

Pode-se assim concluir que a implementação do sistema de informação de custos (SIC) é uma importante ferramenta de geração de informação que apoiará a tomada de decisão. A Utilização do Sistema de Informações de Custos do Governo Federal (SIC) na Marinha do Brasil: Uma Análise Gerencial dos Custos do Setor Público. Entrevistador - Antes do SIC já existia um sistema de custos ou já estava implementado diretamente no SIC.