O presente estudo tem como objetivo analisar o impacto da introdução das Normas Internacionais de Contabilidade (IFRS) no Brasil na comparabilidade entre as normas contábeis (IFRS – International Financial Reporting Standards e BRGAAP – Princípios Contábeis Gerais Aceitos no Brasil) e a relevância das informações geradas. . tendo em conta a tomada de decisões dos investidores. A introdução das normas internacionais de contabilidade no Brasil teve um impacto significativo na comparabilidade entre as normas contábeis (IFRS e BRGAAP) e na relevância das informações geradas pela contabilidade para a tomada de decisões dos investidores.

Conceitos fundamentais

Esta secção apresenta como se desenvolveu o processo de convergência para a norma internacional de contabilidade IFRS em todo o mundo, com foco em alguns países europeus, desde a primeira adaptação da Europa a esta nova norma. Foram também analisados os processos de convergência nos EUA e na China, que têm feito um trabalho de adaptação bastante característico.

Estrutura conceitual contábil

Assim, as demonstrações financeiras começam a dar grande ênfase ao conteúdo económico das atividades e ao julgamento dos profissionais de contabilidade, com o objetivo de obter uma imagem fiel da realidade económico-financeira da organização, realidade que está no centro da mesma. importância para os usuários da informação contábil. Com esse novo padrão contábil, que está muito mais relacionado à essência das relações econômicas da empresa, fica mais difícil cometer fraudes contábeis.

Adoção do IFRS no mundo

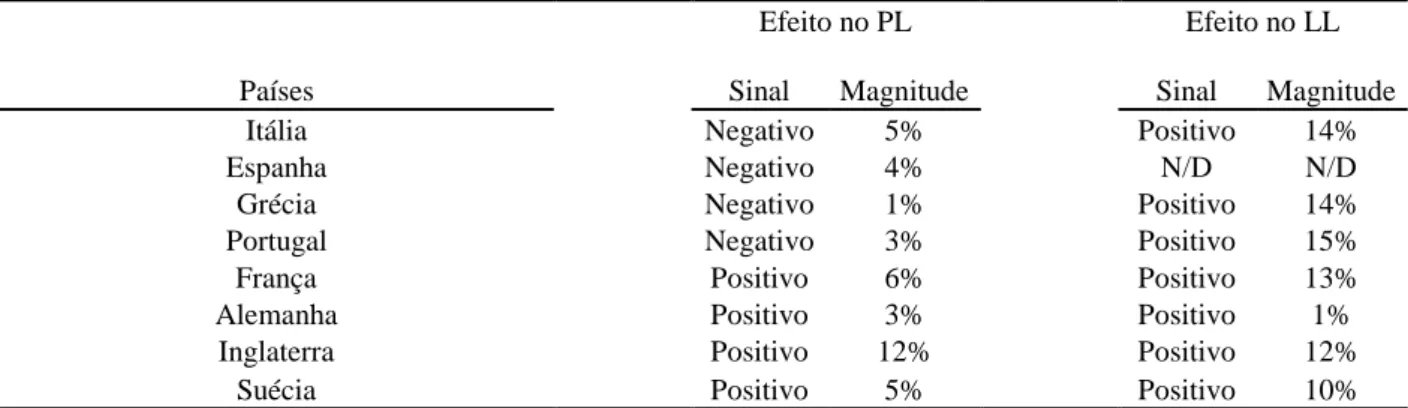

Em 2002, houve o anúncio oficial da aplicação obrigatória das IFRS para todas as empresas com ações negociadas em bolsa de valores nos estados membros da União Europeia; Em 2005, era obrigatória a divulgação das demonstrações financeiras consolidadas de acordo com as IFRS, além do reprocessamento das demonstrações financeiras de 2004 de acordo com as normas locais para garantir a comparabilidade contábil. E em Espanha, Callao, Jarne e Laínez (2007) investigaram o impacto das IFRS no rácio entre o valor contabilístico e o valor de mercado de 26 empresas (amostra seleccionada em 30 de Junho de 2005) cotadas na Bolsa de Madrid no período correspondente aos anos pesquisou 2004 e 2005 e revelou que o valor contábil está de fato mais distante do valor de mercado quando as IFRS são aplicadas do que quando a norma espanhola é aplicada. A Tabela 1 resume as consequências da adoção das IFRS em algumas das principais economias do mundo.

De acordo com a ampla gama de artigos, foi possível verificar que muitos autores se engajaram inicialmente na análise do impacto da adoção das IFRS em seu país, e depois foram publicados artigos que focavam na adequação da informação contábil de acordo com diferentes padrões. , conforme mostrado na Tabela 1.

Adoção do IFRS no Brasil

Com o pronunciamento técnico CPC 13, a CVM exigiu que as empresas, na adoção inicial das novas normas, enfatizassem na nota explicativa a conciliação do lucro líquido e do capital líquido calculado de acordo com as normas brasileiras então aplicáveis (BRGAAP) e a nova norma (IFRS).

Mercado de capitais brasileiro

É também digno de nota que noutros países, como a China, o processo de transição foi gradual ao longo de vários anos. Esta seção apresenta a metodologia realizada no estudo, começando pela subseção de seleção da amostra, que destaca os critérios utilizados para justificar a composição da amostra considerada nos testes estatísticos; em seguida, é introduzida a coleta de dados, que descreve um dos pontos fortes deste estudo, incluindo o processo de coleta e tabulação manual de dados; Por fim, são explicados os modelos utilizados para análise dos dados.

Seleção da amostra

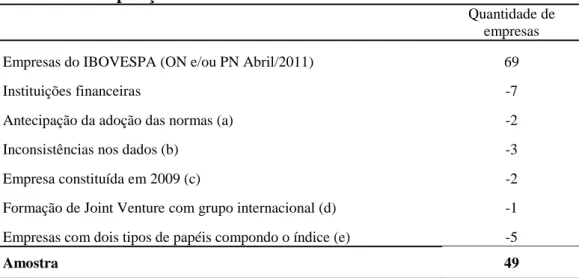

Explicação: (a) A empresa Gerdau foi pioneira na adoção de padrões internacionais (IFRS) e possui dois tipos de títulos que compõem o índice; (b) as empresas apresentaram dados variados nas notas, não coincidindo os valores reportados nas contas anuais de 2008 com os valores reportados na publicação revista de 2010; (c) as empresas não dispõem de contas anuais de 2008 para comparar; (d) a empresa COSAN se fundiu com a SHELL em 2010 e alterou o encerramento do exercício social para 31 de março de cada ano; (e) exclusão das ações PN de empresas que possuíssem mais de um tipo de papel no índice, para fins de não replicação dos dados nas futuras análises de comparabilidade e relevância. As sete instituições financeiras (incluindo holdings e BMF/Bovespa) da amostra foram eliminadas da análise devido às peculiaridades do setor financeiro e de suas regulamentações específicas. Além disso, outros treze papéis também foram retirados da amostra: (a) a empresa Gerdau para adoção antecipada de IFRS, que apresenta papéis dos tipos ON e PN; (b) três empresas apresentando informações contábeis inconsistentes no período, ou seja, informações financeiras detalhadas em conta específica em 2008, não coincidiam com os valores atualizados de 2010 e não houve explicação para as diferenças nas divulgações; c) dois porque foram criados em 2009, ou seja, em pleno período de convergência, e não apresentaram quaisquer demonstrações financeiras antes deste ano, o que significa que não seria possível fazer uma comparação entre os resultados de o período que antecedeu o processo de convergência para as IFRS e o resultado subsequente; e (d) sociedade que tenha efetuado fusão com grupo internacional, além de transferir o encerramento do exercício social para 31 de março de cada ano em assembleia geral ordinária e extraordinária de seus acionistas, conducente à publicação do exercício financeiro de 2009 com 11 meses de funcionamento, portanto não comparável com o exercício de 2010 (esta alteração resultou num atraso na publicação das contas anuais relativamente às outras empresas - Junho de 2010 - após o período de recolha de dados deste estudo); e) e outros cinco artigos PN de empresas que apresentam mais de um tipo de papel também foram excluídos da amostra.

Coleta de dados

Liquidez corrente (caixa + recebíveis + estoques) / passivos de curto prazo Liquidez seca (caixa + recebíveis) / passivos de curto prazo. Liquidez geral Ativo total / (Passivo circulante + Passivo não circulante (Sem PL) Dívida geral (Passivo circulante + Passivo não circulante (Sem PL)) / PL ROA 1 – Retorno sobre o ativo EBITDA/Ativo total Nota: Variáveis contábeis e analisadas os indicadores financeiros são equivalentes aos da lista analisada por Callao et al.

Análise dos dados

Análise dos impactos na comparabilidade das demonstrações contábeis com a

Nesta subseção da pesquisa, a metodologia utilizada por Callao et al. 2007), no artigo "A adopção das IFRS em Espanha: O efeito na comparabilidade e relevância do relato financeiro", com o objectivo de verificar os impactos causados pela adopção das normas internacionais de contabilidade (IFRS) na comparabilidade da informação contabilística publicada pelas ações das empresas que compõem o Índice IBOVESPA. A aplicação do teste de diferença de médias tem como objetivo verificar se existe diferença significativa entre as 21 variáveis e indicadores contábeis (contas patrimoniais, demonstrações de resultado e indicadores financeiros - vide Tabela 3) divulgados na norma contábil anterior (BRGAAP) e na norma contábil anterior (BRGAAP). nova norma contábil (CPC/IFRS) no mesmo exercício contábil (demonstrações financeiras reemitidas nos termos do KPP 13). Ha – Não há diferença significativa entre a variável contábil calculada pelo padrão contábil BRGAAP no determinado ano e pelo padrão contábil CPC/IFRS no mesmo ano.

O nível de significância considerado para efeito de análise dos dados estatísticos considerados neste estudo é de 10%.

Análise dos impactos na relevância das demonstrações contábeis com a

- Análise univariada dos dados

BtM i é o indicador que relaciona o valor contábil da então norma brasileira (BRGAAP) ou da nova norma (CPC/IFRS) com o valor de mercado (BtM = Book to Market); B i é a variável que representa o valor contábil do Patrimônio Líquido de acordo com a norma brasileira ou a nova norma (CPC/IFRS) por ação; Isso é. MVi é a variável que representa o valor de mercado (valor da ação em 31 de dezembro de cada ano);

Hc – Não há diferença significativa entre a variação relativa (VAR i) do valor contábil em BRGAAP ou IFRS/CPC e a variação do valor de mercado (VAR i MV).

Impactos da implementação das normas internacionais na

Análise comparativa dos resultados observados no Brasil e na Espanha

Dado que a metodologia utilizada neste estudo foi inspirada no artigo de Callao et al. 2007), também foi feita uma comparação entre os resultados dos dois estudos. Isto significa que destas 13 rejeições, houve diferenças significativas (de 1%) em 6 variáveis contabilísticas, nomeadamente contas a receber, caixa, capital próprio, passivo a longo prazo, passivo total e activo corrente, sendo que as duas últimas não foram analisadas nesta busca. Na Tabela 6 é possível comparar os resultados obtidos para testes de médias entre os estudos de Callao et al. 2007) e duas fases de convergência no Brasil.

Vale destacar o fato de que as variáveis Contas a Receber, Passivo Não Circulante, Liquidez Corrente e Liquidez Seca apresentaram resultados significativos em ambos os estudos, além disso, apresentaram elevada importância nas duas fases do processo de convergência brasileiro.

Análise qualitativa do impacto das novas normas contábeis no patrimônio

Vale destacar que 42 empresas informaram que não houve impacto no lucro líquido em decorrência da adaptação às IFRS na primeira fase (2008), e portanto não apresentaram evidências de ajustes 18 vezes. Em relação à conciliação do patrimônio líquido do ano de 2009 (fase 2), constatou-se que o Pronunciamento Contábil 27 (Ajuste de Avaliação Patrimonial) foi a norma que promoveu a maior variação em termos monetários (R$ 8 bilhões). esperado. Em relação ao patrimônio líquido de 2009, constatou-se que o CPC 15 (Combinação de Negócios) foi a principal justificativa para as alterações em termos monetários (R$ 17 bilhões) e em termos de frequência (19 empresas representando 39%).

Outro aspecto importante observado foi o grande número de empresas que não divulgaram a norma contábil que impactou no processo de convergência contábil.

Impactos da implementação das normas internacionais na relevância do

Resultados dos testes de diferença de médias dos indicadores BtM e VAR

Os resultados deste teste de diferença de médias diferem mais uma vez dos resultados obtidos no estudo de Callao et al. 2007), que observou que a norma contábil espanhola revelou-se mais compatível com o valor de mercado do que as IFRS. Portanto, as duas hipóteses (Hb e Hc) propostas na metodologia foram rejeitadas, comprovando que as demonstrações financeiras segundo o padrão contábil internacional são bastante diferentes das demonstrações segundo o padrão contábil brasileiro e aproximando o valor contábil do valor de mercado , as IFRS têm maior importância contábil. Uma análise dos impactos da adoção das normas internacionais de contabilidade no Brasil: um estudo sobre as empresas de capital aberto do setor de bebidas, alimentos e comércio.

Efeitos da Adoção das Normas Internacionais de Contabilidade no Brasil: Uma Investigação no Setor Siderúrgico e Metalúrgico. O impacto da implementação das normas internacionais de contabilidade no Brasil: Evidências empíricas no setor regulado e não regulamentado. Harmonização Internacional: Um Estudo das Dificuldades na Convergência das Normas Contábeis Brasileiras com as Normas Internacionais de Contabilidade (IFRS).