The efficiency with which these organizations carry out their activities, especially the financial administration, is important for achieving satisfactory results and maintaining the growth of the section. The results showed that 83% of the surveyed hotels use some type of cost system and 66%.

INTRODUÇÃO

- Contextualização

- Delimitação da pesquisa

- Problema de pesquisa

- Questões de pesquisa

- Objetivos gerais e específicos

- Justificativa

No entanto, importa sublinhar que para satisfazer os desejos dos consumidores é necessária a constituição de empresas especializadas, dada a complexidade que o sector do turismo exige na oferta de um produto através de um serviço, e sobretudo pelo facto de o turismo funcionar com Nesse sentido, é possível compreender plenamente a posição de Andrade (1999, p. 24), quando afirma que o setor turístico oferece oportunidades e boas alternativas aos empresários que nele investem ou pretendem investir, desde que seus investimentos sejam devidamente definidos por meio de planeamento criteriosamente realizado e estabelecido em localizações adequadas e convenientes, tanto pela qualidade da oferta e pelas suas especificidades, como pelo provável volume de procura.

FUNDAMENTOS TEÓRICOS

Organização do capítulo

Aspectos introdutórios

A variedade de empresas, bem como as profissões que atuam neste ramo, possuem dimensões incalculáveis e extremamente versáteis que compõem o produto turístico. Entre as inúmeras atividades empresariais que atuam neste setor e que compõem o produto turístico, conforme ilustrado na figura 3, destaca-se a hotelaria, que com os seus serviços de alojamento faz parte do complexo produto turístico.

Empresas hoteleiras

Vale, portanto, destacar que a primeira característica comum a todas as empresas do setor é a perecibilidade do produto principal, que normalmente gera o aluguel temporário de unidades habitacionais ou simplesmente alojamento, ou seja, as unidades habitacionais de um hotel que não estão ocupadas, por os clientes, num determinado dia, podem estar ocupados no dia seguinte. Porém, um fator decisivo na concepção de uma ideia pode ser a abordagem e também o estudo do cenário para a escolha de um determinado local.

Hotéis de lazer/resorts

Os resorts, pelas suas características próprias e complexidade de operação, necessitam de estudos aprofundados no que diz respeito à sua gestão, controlo e tomada de decisões de gestão. Na verdade, recolhe todos os dados económicos, mede-os monetariamente, regista-os e resume-os na forma de relatórios ou mensagens que muito contribuem para a tomada de decisões. Através desse aprendizado, percebe-se que a contabilidade como ciência utiliza conceitos matemáticos, sociais, sociológicos e estratégicos para planejar, organizar, controlar, comunicar, motivar e medir a eficiência e eficácia do processo de gestão no início, meio e fim.

Contabilidade

- Contabilidade financeira

- Contabilidade de custos

Em todas as atividades empresariais podem distinguir-se dois tipos de atividades: as que produzem, em relação ao mundo exterior – contabilidade financeira – e as que são realizadas dentro da própria empresa – contabilidade de custos. O aumento da concorrência em todos os tipos de mercados fez com que as informações de custos se tornassem uma das bases mais importantes da contabilidade gerencial. O nascimento da contabilidade de custos é resultado da necessidade de informações maiores e mais precisas que possibilitassem a correta tomada de decisões após o início da revolução industrial.

Ao longo do tempo, a necessidade das empresas determinarem os custos contribuiu indiretamente para a divisão da contabilidade financeira ou geral em vários segmentos de cálculo e análise, um dos quais é chamado de contabilidade de custos. A Contabilidade de Custos nasceu da Contabilidade Financeira, quando havia a necessidade de avaliar estoques na indústria, tarefa fácil na típica empresa da era mercantilista. A contabilidade de custos foi desenvolvida para atender a uma necessidade gerada pelo processo de relatórios financeiros.

Sistemas de custeio

- Sistema de custeio por absorção ou integral

- Sistema de custeio direto ou variável

- Sistema de custeio baseado em atividades – ABC

Um sistema de custeio por absorção ou integral é um sistema de custeio que atribui a produtos, bens ou serviços tanto os custos e despesas diretos (fixos e variáveis) como os custos e despesas indiretos (fixos e variáveis) decorrentes da atividade empresarial. Crepaldi (2002, p. 118) argumenta que a principal diferença no sistema de custeio por absorção está entre custos e despesas. É um sistema de contabilidade de custos que atribui a produtos ou serviços todos os custos e despesas fixas ou variáveis, bem como diretas ou indiretas, que ocorrem na atividade empresarial.

É o sistema de custeio que aloca aos produtos ou serviços apenas os custos e despesas variáveis que são consumidos no seu processo de produção e/ou comercialização. É o sistema de custeio que tenta direcionar o máximo possível de custos e despesas diretos para produtos ou serviços – independentemente de serem fixos ou variáveis. Observa-se também que o sistema de custeio por absorção ou integral está voltado para o foco interno da empresa cuja função é o custo e não o mercado.

Contabilidade de custos em empresas hoteleiras

- Identificação dos gastos

- Identificação dos centros de custos

Ao identificar os centros de custos, pode-se afirmar que para distribuir os gastos incorridos pela empresa é necessário primeiro identificar e aplicar esses gastos. Esses centros de custos podem estar devidamente contidos no plano de contas da contabilidade financeira tradicional e também são utilizados pelo setor hoteleiro. Unidades Operacionais Básicas: Setores de produção e serviços diretamente relacionados aos objetivos básicos do hotel, que geralmente abrangem os centros de custo de hospedagem e alimentação e bebidas.

Unidades de atendimento: atividades de atendimento internas, responsáveis pelo funcionamento das unidades básicas e de apoio, abrangendo lavanderias, copa, centros de custos de cozinha, etc. Unidades auxiliares: representam serviços complementares e atividades de apoio indireto às áreas operacionais e administrativas, como centros de custos de telefonia, manutenção, supervisão, etc. Por outro lado, Crepaldi (2002, p. 69), alerta que existem duas formas diferentes de funcionamento dos centros de custos.

Formação do preço de venda

- Preços baseados nos custos

- Aplicação do mark-up

Pode-se afirmar que o cálculo para formação do preço de venda de um bem ou serviço deve conduzir a um valor que proporcione à organização: maximização dos lucros; que é possível manter a qualidade; atender aos anseios do mercado e aproveitar melhor seus níveis de capacidade instalada. No que diz respeito à precificação baseada em custos, verifica-se que existem diversas fórmulas para determinar o preço de venda de um produto, mercadoria ou serviço. Estrutura de preços: Muito simplesmente, a precificação baseada em custos é o mero resultado da aplicação de um determinado índice – divisor ou multiplicador – aos custos e despesas.

Segundo Bruni e Famá (2003, p. 331), a taxa de crescimento pode ser calculada de duas formas: a) o índice multiplicador, que é mais utilizado e representa quantos custos variáveis devem ser multiplicados para se obter o preço de venda para se praticar ; eb) o índice de divisão, que é menos comum e representa o custo variável em relação ao preço de venda em percentual. Geralmente expresso como uma percentagem do preço de venda, também se refere a um aumento em relação ao preço de venda original. Para chegar ao preço de venda a ser cobrado, muitas vezes pode ser utilizado o markup, um índice que, aplicado aos custos de um determinado bem ou serviço, permite derivar o preço de venda.

A relação custo-volume-lucro

- Margem de Contribuição

- Ponto de Equilíbrio

Do ponto de vista da análise de contribuição, os custos são classificados em fixos ou variáveis. O ponto de equilíbrio é útil no planejamento de negócios, especialmente quando uma empresa está em expansão ou contração. No caso de um hotel, por exemplo, o ponto de equilíbrio do alojamento é o nível de ocupação no qual os custos e as receitas do alojamento são iguais.

Porém, para determinar o ponto de equilíbrio, devem ser aplicados os conceitos de custos fixos e custos variáveis. Porém, o ponto de equilíbrio contábil é o mais utilizado, e todos os custos e despesas contábeis relacionados ao funcionamento da empresa são levados em consideração. Caso a empresa esteja operando abaixo do ponto de equilíbrio financeiro, pode até considerar uma parada temporária das atividades.

ASPECTOS METODOLÓGICOS

Nesse sentido, o tema da pesquisa objetivou, além de identificar a utilização da Contabilidade de Custos em hotéis/resorts de lazer, comparar essa utilização entre hotéis que atuam na região Sul do Brasil. Foi questionado aos hotéis se utilizavam algum sistema de custeio utilizado pela contabilidade analítica para determinar os custos fixos e variáveis de sua diária. Nota-se que os hotéis, mesmo com resposta, demonstram desconhecimento da teoria da separação entre custos fixos e variáveis.

Nesse sentido, este trabalho de pesquisa focou especificamente nos hotéis/resorts de lazer que operam na região Sul do Brasil, para saber se eles conhecem os custos, se isso ajuda na tomada de decisão e se possuem os princípios e conceitos relacionados à contabilidade de custos. usado. Nesse sentido, a Contabilidade de Custos pode contribuir de forma ímpar como ferramenta de controle e análise para a tomada de decisões. A UTILIZAÇÃO DO COST COSTING COMO FERRAMENTA DE TOMADA DE DECISÃO EM HOTÉIS DE LAZER/RESORT QUE OPERAM NA REGIÃO SUL DO BRASIL”.

APRESENTAÇÃO DOS RESULTADOS

Dados gerais da empresa

- Identificação dos Resorts

- Localização dos Resorts e devolução dos questionários

- Tipo de Administração

- Categoria

- Tipo de Capital

- Número de funcionários

- Capacidade instalada

- Taxa de ocupação

- Clientela predominante

Na primeira, buscaram informações sobre nome da empresa, tipo de gestão, categoria, tipo de capital, número de funcionários, capacidade instalada, ocupação média e cliente dominante. Isso é possível devido à grande diferença na taxa de ocupação que ocorre na alta temporada. Porém, sabe-se que o número de funcionários está diretamente relacionado à capacidade instalada do hotel e à sua ocupação.

Observa-se também que os hotéis 1 e 6 apresentam a maior taxa média anual de ocupação e a menor a do hotel 12. Na tabela 12 verifica-se que a taxa média de ocupação na época alta, em todos os hotéis que reportaram os seus valores, é a o mais baixo é o do hotel 3, que gira em torno de 65%. Por outro lado, o Hotel 2, que registou uma percentagem média de 80% na época alta, apresentou a maior variação percentual em termos de diminuição da ocupação média na época baixa, o que representa uma diminuição de cerca de 62,5%. .

Dados sobre o objeto da pesquisa

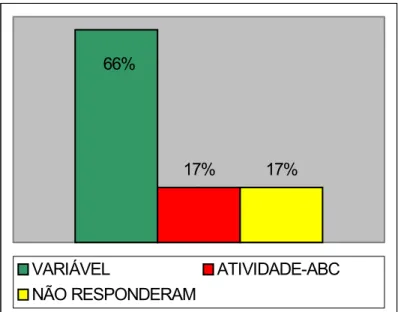

- Sistema de Custeio

- Separação dos custos fixos dos custos variáveis

- Preço de venda da diária

- Margem de Contribuição

- Ponto de Equilíbrio

- Custo de produção da diária

- Algumas sugestões apresentadas

Em caso afirmativo, que sistema utilizaram, identificaram facilmente e separaram os custos fixos dos variáveis, adotaram alguma metodologia específica para determinação do preço de venda de suas diárias, determinaram facilmente a Margem de Contribuição de suas diárias, bem como determinação do Ponto de Equilíbrio. Quando questionados se o hotel contava com algum sistema de custeio utilizado pela Contabilidade de Custos para determinar custos fixos e custos de diárias variáveis, 10 hotéis foram definitivos e responderam sim e apenas 2 hotéis responderam não. Acreditando que esta informação é de extrema importância, para uma perfeita análise dos custos que compõem um produto ou serviço, foi colocada no questionário a seguinte questão: identificar e separar facilmente os custos fixos dos custos variáveis.

O Hotel 6 descreve os conceitos de custos fixos e custos variáveis exatamente como são apresentados por todos os autores do artigo. PR-5 • Através da contabilidade gerencial com sistema integrado podemos identificar custos fixos e variáveis com segurança e rapidez. Por outro lado, mostra que 42% dos hotéis que responderam ao questionário não têm conhecimento do valor necessário para cobrir os seus custos fixos e onde começa a sua rentabilidade.

CONSIDERAÇÕES FINAIS

Por outro lado, os custos fixos estão relacionados com a operacionalização do negócio, servindo de base para a determinação do ponto de equilíbrio, importante instrumento na tomada de decisões em termos de planeamento visando a cobertura de custos fixos, bem como a projeção de rentabilidade. . . Acredita-se que essa falta de informação pode dificultar a tomada de decisões sobre promoções ou descontos especiais no preço de venda. A margem de contribuição ou margem de contribuição é fator predominante nas decisões sobre a formação de reservas para novos investimentos.

Entende-se que tais elementos resultam do controle de custos para a separação e apropriação adequada dos fatores de produção, com o objetivo de formar os custos de produção do bem ou serviço. Sistema de informação para análise estratégica de custos de concorrentes: o caso de um hotel econômico na cidade de São Paulo. Cálculo de custos de projetos tecnológicos incentivados utilizando conceitos “ABC”: Estudo de caso do setor de TI.