BNSr{?

Geld, Währung und Konjunktur

Monnaie

et conjoncture No. 4

Dezember/decembre 1989

7. Jahrgang /7e annee

Inhalt /Table des matières

Übersicht 281

Sommaire 282

Sommario 283

Abstracts 284

Die Geldpolitik im Jahre 1990 285 La politique monétaire en 1990 287 La politica monetaria nel 1990 289

Monetary policy in 1990 291

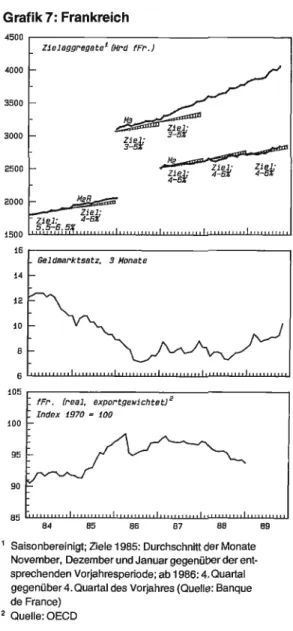

Bericht zur Wirtschafts- und Währungslage 293 Situation économique et monétaire 318 Georg Rich:

Geldmengenziele und schweizerische

Geldpolitik: eine Standortbestimmung 345 Michael T. Belongia und Werner Hermann:

Swiss Exports and the Real Exchange Rate:

An Empirical Analysis 361

Thomas Schlup:

Die schweizerischen Direktinvestitionen im Ausland im Jahre 1988

Les investissements directs suisses à

l'étranger en 1988

370 374 Geld- und währungspolitische Chronik 378

Chronique monétaire 378

Inhaltsverzeichnis 1989 379

Table des matières 1989 379

Übersicht

Die Geldpolitik im Jahre 1990 (S. 285 -286) Das Direktorium der Schweizerischen National- bank hat im Einvernehmen mit dem Bundesrat beschlossen, das Geldmengenziel für die berei- nigte Notenbankgeldmenge im Jahre 1990 auf 2% festzulegen.

Wirtschafts- und Währungslage (S. 293 -317)

Im dritten Quartal 1989 verstärkten sich die kon- junkturellen Unterschiede zwischen den grossen OECD -Ländern. Während sich das Wirtschafts- wachstum in den Vereinigten Staaten auf dem Ni- veau der Vorquartale stabilisierte und es sich in Grossbritannien weiter abschwächte, hielt der Aufschwung in den übrigen Industrieländern an.

Besonders dynamisch entwickelte sich die Kon- junktur in der Bundesrepublik Deutschland; die stärksten Impulse gingen dabei unverändert von der lebhaften Export- und Investitionstätigkeit aus. Die durchschnittliche Inflationsrate der OECD -Länder ging zwischen Juni und Septem- ber vor allem infolge der sinkenden Erdölpreise leicht zurück. Da die Inflationsgefahr aber noch nicht gebannt ist, verschärften insbesondere die europäischen Zentralbanken sowie die Bank von Japan ihren geldpolitischen Kurs und hoben im Oktober ihre Leitzinsen ein weiteres Mal an.

Die ausgezeichnete Konjunktur hielt in der Schweiz auch im dritten Quartal 1989 an. Sowohl die Binnen- wie auch die Auslandnachfrage schwächten sich zwar leicht ab, doch die Kapazi- tätsauslastung blieb in der Industrie hoch, und die Beschäftigung nahm trotz dem unverändert an- gespannten Arbeitsmarkt erneut zu. Seit Ende des dritten Quartals beschleunigte sich die Teue- rung. Die Nationalbank hielt deshalb an ihrer re- striktiven Geldpoltik fest. Sie bestätigte Anfang Oktober ihren Restriktionsgrad, indem sie den Diskontsatz um einen halben Prozentpunkt er- höhte.

Geldmengenziel und schweizerische Geldpolitik: eine Standortbestimmung (S. 345 -360)

Das Ziel dieses Aufsatzes besteht darin, das geldpolitische Konzept der Nationalbank unter die Lupe zu nehmen. Dabei werden die folgenden Aspekte der schweizerischen Geldpolitik behan- delt: (1) Die Ziele der Geldpolitik, (2) die Rolle der Notenbankgeldmenge als geldpolitischer Indika- tor und Zielgrösse, (3) die Stabilität der Geldnach- frage, (4) die Qualität anderer geldpolitischer Indi- katoren und (5) die Notwendigkeit geldpolitischer Regeln. Der Autor kommt zum Schluss, dass sich das gegenwärtige geldpolitische Konzept trotz einigen Schwierigkeiten auch inskünftig bewäh- ren dürfte.

Schweizer Exporte und reale Wechselkurse:

eine empirische Analyse (S. 361 -369)

Belongia und Hermann untersuchen den Einfluss des realen Frankenkurses auf die realen Schwei- zer Exporte. Die Schätzung eines einfachen Feh -

lerkorrekurmodells ergibt einen deutlichen Ein- fluss des realen Wechselkurses auf die Exporte nach den Vereinigten Staaten, jedoch nur einen schwachen Einfluss auf die Exporte insgesamt.

In beiden Fällen wurde hingegen eine starke Wir- kung der ausländischen Konjunkturlage festge- stellt.

Die schweizerischen Direktinvestitionen im Jahre 1988 (S. 370 -373)

Der Buchwert des schweizerischen Direktinvesti- tionskapitals erhöhte sich im Jahre 1988 um 13 Mrd auf 70,9 Mrd Franken. Die Kapitalbestände nahmen in allen Regionen zu. Die Kapitalexporte zur Finanzierung der im Jahre 1988 getätigten Di- rektinvestitionen beliefen sich auf 12,7 Mrd Fran- ken. Der Personalbestand der Betriebsstätten im Ausland betrug Ende 1988 rund 891'000 Per- sonen.

Sommaire

Objectif monétaire pour l'année 1990 (p. 287 -288)

La Direction générale de la Banque nationale suisse a décidé, en accord avec le Conseil fédé- ral, d'augmenter de 2 %, en 1990, la monnaie centrale ajustée.

Situation économique et monétaire (p. 318 -344)

Au troisième trimestre de 1989, les disparités conjoncturelles se sont accrues entre les grands pays de l'OCDE. La croissance économique a

stagné à son niveau des trimestres précédents aux Etats -Unis et a faibli une nouvelle fois au Royaume -Uni. En revanche, l'essor a continué dans les autres pays industrialisés. La conjonc- ture a été particulièrement vigoureuse en Répu- blique fédérale d'Allemagne, où les principales impulsions sont venues de la demande étrangère et des investissements. Le taux annuel moyen de renchérissement des pays de l'OCDE a fléchi lé- gèrement, entre les mois de juin et de septembre, du fait avant tout de la baisse des prix pétroliers.

Comme le danger d'une reprise de l'inflation per- siste, les banques centrales européennes et la Banque du Japon ont resserré les rênes monétai- res et relevé, en octobre, leurs taux directeurs.

En Suisse aussi, la conjoncture est restée bonne au troisième trimestre. La demande, tant inté- rieure qu'étrangère, a faibli légèrement, mais le

taux d'utilisation des capacités de production s'est maintenu à un niveau élevé et l'emploi a en- core progressé en dépit des tensions qui caracté- risent toujours le marché du travail. Le renchéris- sement s'est accéléré à partir de la fin du troi- sième trimestre. Aussi la Banque nationale a -t -elle maintenu le cours restrictif de sa politique monétaire. Au début d'octobre, elle a augmenté d'un demi -point son taux de l'escompte, confir- mant ainsi le degré de rigueur de sa politique.

Objectif monétaire et politique monétaire suisse: une analyse détaillée (p. 345 -360) L'article analyse en détail la stratégie monétaire de la Banque nationale. Les aspects examinés portent sur (1) les objectifs de la politique moné- taire, (2) le rôle de la monnaie centrale en tant qu'indicateur et cible de la politique monétaire, (3) la stabilité de la demande de monnaie, (4) les avantages et les inconvénients d'autres indica- teurs monétaires et (5) la nécessité, pour la ban- que centrale, de suivre une règle monétaire. L'au- teur en conclut que la stratégie appliquée jusqu'à présent, en dépit de certaines difficultés, devrait s'avérer judicieuse à l'avenir également.

Exportations suisses et taux de change réels:

une analyse empirique (p. 361 -369)

Belongia et Hermann analysent l'influence du cours réel du franc sur le volume des exporta- tions suisses. L'estimation d'un modèle simple, à

correction d'erreurs, montre que le cours réel du franc influe nettement sur les exportations vers les Etats -Unis, mais peu sur le volume global des exportations suisses. En revanche, la conjonc- ture à l'étranger a de fortes répercussions, tant sur les ventes suisses aux Etats -Unis que sur l'ensemble des exportations.

Les investissements directs suisses à

l'étranger en 1988 (p. 374 -377)

En 1988, la valeur comptable des investisse- ments directs suisses à l'étranger a augmenté de 13 milliards pour atteindre 70,9 milliards de francs. Une progression a été enregistrée dans tous les groupes de pays. Les exportations de capitaux en vue d'investissements directs ont porté sur 12,7 milliards de francs en 1988. A la fin de l'année, l'effectif du personnel dans les entre- prises d'investissement direct à l'étranger s'éle- vait à plus de 891 000.

Sommario

Politica monetaria nel 1990 (p. 289 -290)

La direzione generale della Banca nazionale sviz- zera ha deciso, d'intesa con il Consiglio federale, di fissare l'obiettivo di crescita per il 1990 della base monetaria epurata al 2 %.

Situazione economica e valutaria (p. 293 -344) Durante il terzo trimestre del 1989, aumentarono le differenze congiunturali tra i grandi Paesi del -

l'Ocse. Mentre la crescita economica degli Stati Uniti rimase al livello dei trimestri precedenti e quella della Gran Bretagna diminuì, la ripresa per- durò negli altri Paesi industrializzati. Uno sviluppo particolarmente dinamico registrò la congiuntura della Repubblica federale di Germania, animata anche in questo periodo soprattutto dagli impulsi forniti dall'intensa attività d'esportazione e d'in- vestimento. Tra giugno e settembre, il tasso medio d'inflazione dei Paesi dell'Ocse si ridusse soprattutto in seguito al calo dei prezzi del petrolio. Poichè tuttavia il pericolo d'inflazione non è ancora scongiurato, le banche centrali, se- gnatamente quelle europee e quella giapponese, decisero d'adottare un corso più restrittivo della loro politica monetaria, rialzando ancora una volta i tassi ufficiali nel mese d'ottobre.

La situazione congiunturale rimase ottima anche nel terzo trimestre del 1989 anche in Svizzera.

Benchè si registrasse un leggero calo tanto della domanda interna quanto di quella estera, il grado di utilizzo della capacità produttiva rimase alto e

l'occupazione aumentò nuovamente, nonostante

il perdurare della tensione sul mercato del lavoro.

Dalla fine del terzo trimestre, il rincarò s'accelerò.

La Banca nazionale mantenne perciò la sua poli- tica monetaria restrittiva. Alla fine d'ottobre con- fermò questo indirizzo rialzando il tasso di sconto di mezzo punto percentuale.

Obiettivo monetario e politica monetaria svizzera: il punto alla situazione (p. 345 -360) Lo scopo del presente articolo è quello d'e- saminare da vicino i principi di politica monetaria della Banca nazionale. Sono trattati in questo senso i seguenti aspetti della politica monetaria svizzera: (1) Scopi, della politica monetaria, (2) Funzione della base monetaria quale indicatore e obiettivo monetario, (3) Stabilità della domanda monetaria, (4) Qualità d'altri indicatori della poli- tica monetaria e (5) Necessità di stabilire regole di politica monetaria. L'autore giunge alla conclu- sione che, nonostante alcune difficoltà, i principi attualmente applicati alla politica monetaria da- ranno buona prova anche in futuro.

Esportazioni dalla Svizzera e corso reale dei cambi: un'analisi empirica (p. 361 -369) Belongia e Hermann esaminano l'influsso del corso reale del franco sulle esportazioni reali della Svizzera. Dalla valutazione secondo un modello semplice di correzione degli errori risulta un in- flusso palese del corso reale dei cambi sulle es- portazioni verso gli Stati Uniti, ma soltanto un de- bole influsso sulle esportazioni in generale. In

ambedue i casi si riscontrano invece forti ri- percussioni della situazione congiunturale al- l'estero.

Investimenti diretti svizzeri nel 1988 (p. 370 -377)

Nel 1988, il valore contabile del capitale svizzero impiegato in investimenti diretti s'accrebbe di 13 miliardi di franchi, ammontando così a 70,9 miliardi. La consistenza del capitale aumentò in

tutte le regioni. Le esportazioni di capitale per il finanziamento degli investimenti diretti operati nel 1988 raggiunsero l'importo di 12,7 miliardi di franchi. Alla fine del 1988, l'effettivo del perso- nale degli stabilimenti all'estero era di 891'000 persone.

Abstracts

Money supply target for 1990 (pp. 291 -292) The Governing Board of the Swiss National Bank has decided, in agreement with the Federal Gov- ernment, to set the money supply target for the adjusted monetary base at 2% in 1990.

Economic and monetary developments (pp. 293-344)

In the third quarter of 1989 the disparities in eco- nomic activity in the major OECD countries in- creased. While economic growth stabilised at the levels of the previous quarters in the United Sta- tes and weakened even further in the United Kingdom, the upswing continued in the other in- dustrialised countries. In West Germany, the eco- nomy was characterised by particularly dynamic development, with the strongest stimuli still ema- nating from exports and investments, both of which were brisk. The average inflation rate of the OECD countries receded slightly between June and September due largely to falling oil pri- ces. Since, however, the danger of inflation has not yet been completely banished, notably the European central banks and the Bank of Japan are pursuing more restrictive monetary policies, and benchmark rates were raised once more in

October.

The buoyant state of the Swiss economy contin- ued in the third quarter of 1989. Although domes- tic and foreign demand did decline somewhat, ca- pacity utilisation in industry remained high and employment rose again despite persistently tight conditions in the labour market. The rate of infla- tion began to accelerate at the end of the third quarter. The Swiss National Bank therefore kept

a tight rein on monetary policy. At the start of Oc- tober it underlined this restrictive course by rais- ing the discount rate by half a percentage point.

Monetary targets and Swiss monetary policy:

an assessment (pp. 345 -360)

The aim of this study is to examine the Swiss Na- tional Bank's monetary policy approach. The fol- lowing aspects of Swiss monetary policy are dis- cussed: (1) The objectives of monetary policy, (2) the role of the monetary base as a policy indicator and an intermediate target, (3) the stability of money demand, (4) the quality of alternative pol- icy indicators and (5) the need for monetary policy rules. The author concludes that the present pol- icy approach

-

despite a number of difficulties-

should remain adequate in the future.

Swiss exports and real exchange rates:

an empirical analysis (pp. 361 -369)

In this article Belongia and Hermann examine the influence of the real Swiss franc rate on real Swiss exports. A simple error correction model reveals a distinct influence of the real exchange rate on exports to the United States, but only a minor influence on exports as a whole. In both ca- ses, however, the foreign economic situation was seen to have a pronounced effect.

Swiss direct investments abroad in 1988 (pp. 370 -377)

In 1988 the book value of Switzerland's direct foreign investments rose by Sfr 13 billion to Sfr 70.9 billion. Capital holdings increased in all re- gions. Capital exports for financing the direct in- vestments made in 1988 amounted to Sfr 12.7 billion. The number of staff in business establish- ments abroad totalled some 891 000 persons at the end of 1988.

Die Geldpolitik der Nationalbank im Jahre 1989 und 1990

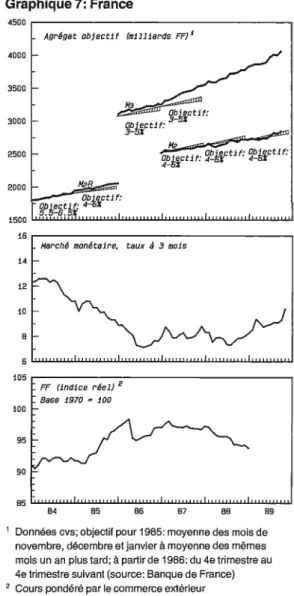

Das Direktorium der Schweizerischen National- bank hat im Einvernehmen mit dem Bundesrat das Geldmengenziel für 1990 wiederum auf 2 Prozent festgelegt. Berechnungsgrundlage für das Wachstum der saisonbereinigten No- tenbankgeldmenge im Jahre 1990 ist das im Durchschnitt des vierten Quartals 1989 erreichte Niveau. Das Geldmengenziel ist wiederum als Richtlinie zu verstehen.

1. Rückblick auf die Geldpolitik der vergangenen zwei Jahre

Vom Frühjahr 1987 bis zum Herbst 1988 steu- erte die Nationalbank einen leicht expansiven Kurs. Dies ist auf zwei Gründe zurückzuführen.

Zum einen nahm die Nationalbank auf die Wech- selkurslage Rücksicht. Sowohl der Schweizer Franken als auch andere Währungen werteten sich gegenüber dem amerikanischen Dollar bis Anfang 1988 kontinuierlich auf. Der Schweizer Franken neigte auch gegenüber der D -Mark und den übrigen EWS -Währungen zur Stärke, eine Tendenz, die sich vor allem im Spätherbst 1987 intensivierte. Die Frankenstärke drohte, die inter- nationale Konkurrenzfähigkeit der schweizeri- schen Industrie zu beeinträchtigen. Zum andern reagierte die Nationalbank auf den Börsenkrach vom Oktober 1987. Nach dem Sturz der Aktien- kurse breitete sich ein allgemeiner Konjunktur- pessimismus aus, der die Nationalbank

-

ähnlich wie andere Notenbanken-

zu einer weiteren leichten Lockerung ihrer Geldpolitik bewog. Da- her übertraf das Wachstum der Notenbankgeld- menge in den Jahren 1987 und 1988 das Niveau, das mittelfristig mit einem stabilen Preisniveau inEinklang steht.

Im Sommer 1988 begannen sich jedoch die An- zeichen zu mehren, dass die Weltwirtschaft kräf- tiger wachsen würde, als nach dem Börsenkrach erwartet worden war. In Westeuropa setzte so- gar ein eigentlicher Konjunkturaufschwung ein.

Daher beschloss die Nationalbank im Sommer 1988, ihre geldpolitischen Zügel zu straffen. Al- lerdings bewirkte die verschärfte Gangart nicht

einen sofortigen Anstieg der inländischen Zins- sätze. Die Nationalbank hatte Mühe, das Ange- bot an Notenbankgeld an die Verringerung der Nachfrage nach Giroguthaben anzupassen, die durch die Revision der bankengesetzlichen Liqui- ditätsvorschriften und durch das neue Interbank- Zahlungssystem SIC verursacht wurde. Sie machte die Erfahrung, dass sich die Geldmarkt- sätze in derartigen Situationen als nützliche zu- sätzliche geldpolitische Indikatoren erweisen.

Ende 1988 bekräftigte die Nationalbank ihre re- striktive Geldpolitik, indem sie ihr Geldmengenziel auf 2% senkte, nachdem sie es ein Jahr zuvor auf 3% erhöht hatte.

Die Nationalbank war sich bewusst, dass der et- was expansive Kurs von 1987 und 1988 die Preisstabilität gefährden könnte. Der gegenwär- tige Teuerungsanstieg wurde jedoch nicht nur durch die Geldpolitik, sondern auch durch drei weitere Faktoren verursacht:

-

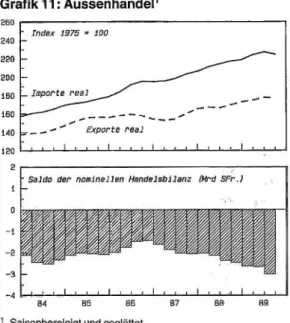

Der kräftige Konjunkturaufschwung in West- europa führte zu einem rasanten Anstieg der schweizerischen Exporte im ersten Halbjahr 1989. Der Exportboom verstärkte die an sich schon ausgeprägten konjunkturellen Überhit- zungserscheinungen in der schweizerischen Wirtschaft.-

Anfang 1989 schwächte sich der Schweizer Franken gegenüber der D -Mark und den übri- gen EWS -Währungen deutlich ab. Als Folge der eher lockeren schweizerischen Geldpolitik der vorangegangenen zwei Jahre musste mit einer Abschwächung des Schweizer Frankens gerechnet werden. Das Ausmass der Tieferbe- wertung überraschte jedoch und lässt sich nicht allein mit der schweizerischen Geldpolitik erklären.-

Die massive Zunahme des Erdölpreises, die Inder Schweiz fast sofort auf den Konsumenten- preisindex durchschlägt, heizte die Teuerung zusätzlich an.

Schon in den ersten Monaten 1989 gelangte die Nationalbank zum Schluss, dass sie ihre Geldpo- litik gegenüber dem Ziel von 2% verschärfen

müsse, um dem drohenden Teuerungsanstieg Herr zu werden. Daher dürfte die bereinigte No- tenbankgeldmenge im Jahresdurchschnitt 1989 um 2% unter dem Stand des vierten Quartals 1988 liegen. Die Zielunterschreitung von rund 4

Prozentpunkten spiegelt allerdings nur etwa zur Hälfte die weitere Verschärfung der Geldpolitik Anfang 1989. Der Rest ist auf eine erneute Ver- ringerung der Nachfrage nach Giroguthaben zu- rückzuführen, die sich als Folge der schon er- wähnten zwei Neuerungen am schweizerischen Finanzmarkt einstellte. Die Einführung des flexi- blen Lombardsatzes im Mai 1989 trug ebenfalls dazu bei, die Wirksamkeit der schweizerischen Geldpolitik zu verstärken.

2. Die Geldpolitik im Jahre 1990

Da die schweizerische Teuerung im Laufe des Jahres 1989 auf über 4% gestiegen ist, hat die Nationalbank keine andere Wahl, als ihre restrik- tive Geldpolitik auch im Jahre 1990 fortzusetzen.

Grundsätzlich dürfte ein auf 2% begrenztes Wachstum der Notenbankgeldmenge ausrei- chen, um mittelfristig das Preisniveau zu stabili- sieren. Deshalb beschloss die Nationalbank, das Wachstumsziel für die bereinigte Notenbankgeld- menge im Jahre 1990 erneut auf 2% festzulegen.

Dies bedeutet, dass die inländischen Geldmarkt- sätze auch im Jahre 1990 auf dem gegenwärti- gen hohen Niveau verharren oder sogar noch et- was zunehmen dürften.

Die Nationalbank schätzt das Wachstum des realen Bruttoinlandprodukts vom vierten Quartal 1989 bis zum vierten Quartal 1990 auf gut 2 %, während sich die Teuerung im gleichen Zeitraum auf gut 3% verringern dürfte. Realwachstum und Teuerung dürften die Nachfrage nach No- tenbankgeld saisonbereinigt um 34% steigen lassen. Allerdings hängt die Geldnachfrage nicht nur von der Produktion und vom Preisniveau, sondern auch von der Zinsentwicklung ab. Da der Notenumlauf im Unterschied zu den Girogut- haben mit einer zeitlichen Verzögerung auf Zins- änderungen reagiert, dürfte die Nachfrage nach Notenbankgeld im Jahre 1990 als Folge der Zins- hausse von 1989 um weniger als 3

-

4% zuneh- men. Dennoch erwartet die Nationalbank, dass sich die Nachfrage nach Notenbankgeld um mehrals 2% erhöhen wird. Für einen Rückgang der Zinssätze dürfte noch kein Spielraum bestehen.

Der restriktive Kurs wird somit beibehalten.

Das Geldmengenziel von 2% beruht auf der An- nahme, dass sich die Nachfrage nach Girogutha- ben im Jahre 1990 stabilisieren wird. Obwohl die Banken ihre Giroguthaben weitgehend an die neuen Liquiditätsvorschriften und an SIC ange- passt haben, ist es möglich, dass diese beiden Neuerungen die Nachfrage nach Notenbankgeld im Jahre 1990 noch beeinflussen werden. Aus diesem Grunde wird die Nationalbank auch im Jahre 1990 die inländischen Geldmarktsätze als zusätzliche geldpolitische Indikatoren heranzie- hen. Sie wird

-

falls notwendig-

das Angebot an Notenbankgeld an unerwartete Nachfragever- schiebungen anpassen.Die Nationalbank rechnet nur mit einem Rück- gang der Geldmarktsätze, falls sich die inländi- sche Teuerung und Konjunktur stärker als erwar- tet abschwächen sollten. Erste Anzeichen einer Verlangsamung des schweizerischen Wirt- schaftswachstums sind erkennbar. Voraussicht- lich wird insbesondere das Wachstum der Bau -

und Ausrüstungsinvestitionen zurückgehen. Der private Konsum, die wichtigste Komponente der Gesamtnachfrage nach Gütern und Dienstlei- stungen, dürfte hingegen auch im Jahre 1990 noch deutlich zunehmen. Ueberdies dürfte die anhaltend gute Konjunkturlage im Ausland das schweizerische Wirtschaftswachstum positiv be- einflussen. Mit einer merklichen Mässigung der konjunkturellen Auftriebstendenzen im Inland ist jedenfalls erst in der zweiten Hälfte 1990 zu

rechnen.

Ferner ist die Möglichkeit nicht auszuschliessen, dass die inländische Teuerung von der aussen- wirtschaftlichen Seite her weiter angefacht wird.

Geldpolitisch unerwünscht ist insbesondere die seit Mitte 1988 anhaltende Schwächeneigung des Schweizer Frankens gegenüber der D -Mark und den übrigen EWS -Währungen. Die National- bank wird extreme Wechselkursbewegungen nicht zulassen und ihre Geldpolitik anpassen, so- fern die Lage am Devisenmarkt dies erfordern sollte.

La politique monétaire de la Banque nationale en 1989 et 1990

La Direction générale de la Banque nationale suisse a, en accord avec le Conseil fédéral, fixé à 2 pour -cent son objectif monétaire pour 1990. La croissance, en 1990, de la monnaie centrale des -

saisonalisée part du volume moyen que cet agré- gat a atteint au quatrième trimestre de 1989.

Comme les précédents, l'objectif pour 1990 a le

caractère d'une ligne directrice.

1. Un aperçu des deux dernières années Pour deux raisons, la Banque nationale a mené une politique monétaire un peu expansionniste entre le début de 1987 et l'automne de 1988. La première est liée aux cours de change. Jusqu'au début de 1988, tant le franc suisse que d'autres monnaies se sont raffermies continuellement face au dollar. Le franc a marqué une tendance à la hausse vis -à -vis également du mark allemand et des autres monnaies du SME, tendance qui a été particulièrement forte vers la fin de l'automne de 1987. La fermeté du franc menaçait la compé- titivité de l'industrie suisse. Quant à la seconde raison, elle découle du krach boursier d'octobre 1987. Après la chute des cours des actions, les perspectives conjoncturelles étaient empreintes d'un pessimisme général, et la Banque nationale, à l'instar d'autres instituts d'émission, a assoupli encore légèrement le cours de sa politique moné- taire. Par conséquent, l'expansion de la monnaie centrale pendant les années 1987 et 1988 a été supérieure au rythme qui est compatible avec la stabilité du niveau des prix dans la moyenne pé- riode.

Les signes annonçant une croissance de l'écono- mie mondiale plus vigoureuse que ce qui était at- tendu après le krach ont commencé toutefois à se multiplier au cours de l'été de 1988. Les pays de l'Europe occidentale sont même entrés dans une phase de réel essor. Aussi la Banque natio- nale a -t -elle décidé de resserrer les rênes moné- taires en été 1988. Le passage à une politique plus rigoureuse n'a cependant pas entraîné une hausse immédiate des taux d'intérêt en Suisse.

La Banque nationale a eu quelque peine à adap-

ter l'offre de monnaie centrale au recul que la de- mande d'avoirs en comptes de virements enre- gistrait à la suite de la révision des dispositions sur les liquidités bancaires et du nouveau sys- tème de paiements interbancaires SIC. Elle a alors constaté que, pour la politique monétaire, les taux d'intérêt peuvent être des indicateurs complémentaires utiles dans de telles circonstan- ces. A la fin de 1988, la Banque nationale a confirmé le caractère restrictif de sa politique, puisqu'elle a ramené à 2% l'objectif monétaire qu'elle avait porté à 3% un an auparavant.

La Banque nationale était consciente du fait que sa politique monétaire un peu expansionniste pendant les années 1987 et 1988 pouvait mena- cer la stabilité des prix. L'accélération actuelle du renchérissement n'est cependant pas due uni- quement à la politique monétaire. Trois autres facteurs ont également joué un rôle:

-

L'essor vigoureux de la conjoncture dans les pays de l'Europe occidentale a engendré une progression rapide des exportations suisses au premier semestre de 1989. Le boom des exportations a accentué les signes de sur- chauffe conjoncturelle, déjà très nets, au sein de l'économie suisse.Au début de 1989, le franc suisse a faibli nette- ment vis -à -vis du mark allemand et des autres monnaies du SME. Etant donné la politique monétaire suisse des deux années précéden- tes, il fallait s'attendre à un affaiblissement du franc. Le recul a cependant surpris par son am- pleur, et celle -ci ne s'explique pas uniquement par la politique monétaire suisse.

-

La forte hausse des prix pétroliers a elle aussi attisé le renchérissement. En Suisse, une aug- mentation des prix pétroliers se répercute presque immédiatement sur l'indice des prix à la consommation.Dans les premiers mois de 1989 déjà, la Banque nationale a estimé que, pour maîtriser la hausse menaçante du renchérissement, sa politique mo- nétaire devait être plus rigoureuse que l'objectif de 2 %. Aussi, en moyenne de l'année 1989, la

monnaie centrale dessaisonalisée sera -t -elle infé- rieure d'environ 2% à son niveau du quatrième trimestre de 1988. L'écart par rapport à l'objectif, qui atteint quelque 4 points de pourcentage, ne s'explique toutefois que pour moitié approximati- vement par le resserrement de la politique moné- taire au début de 1989. Le solde est dû à la nou- velle diminution que la demande d'avoirs en comptes de virements a enregistrée à la suite des deux innovations susmentionnées. L'introduction du taux lombard flottant, en mai 1989, a contri- bué à renforcer l'efficacité de la politique moné- taire suisse.

2. La politique monétaire en 1990

Le renchérissement ayant passé en Suisse à plus de 4% au cours de l'année 1989, la Banque na- tionale n'a pas d'autre choix que de poursuivre, en 1990, sa politique monétaire restrictive. Fon- damentalement, limiter à 2% l'augmentation de la monnaie centrale devrait permettre de stabiliser le niveau des prix dans la moyenne période. C'est pourquoi la Banque nationale s'est fixé comme objectif monétaire pour 1990 une croissance une fois encore de 2% de la monnaie centrale dessai- sonalisée. En 1990, les rémunérations servies sur le marché monétaire suisse devraient par conséquent se maintenir au niveau élevé qu'elles atteignent actuellement ou même augmenter en- core légèrement.

La Banque nationale estime que la progression du produit intérieur brut réel s'inscrira à un peu plus de 2 %, du quatrième trimestre de 1989 au même trimestre de 1990, et que le renchérisse- ment diminuera, pendant cette période, à quel- que 3 %. La croissance réelle et le renchérisse- ment devraient entraîner une hausse de 3 à 4 %, en données corrigées des variations saisonniè- res, de la demande de monnaie centrale. Toute- fois, la demande de monnaie ne dépend pas uni- quement de la production et du niveau des prix.

L'évolution des taux d'intérêt influe également sur elle. La circulation des billets réagissant, au contraire des avoirs en comptes de virements, avec un certain décalage aux variations des taux d'intérêt, l'augmentation de la demande de mon- naie centrale s'inscrira en 1990 probablement au- dessous de 3 à 4 %, du fait de la hausse des taux

d'intérêt en 1989. La Banque nationale s'attend néanmoins à une progression de plus de 2% de la demande de monnaie centrale. Une marge pour un repli des taux d'intérêt ne devrait pas encore apparaître. La politique monétaire restera par conséquent restrictive.

L'objectif monétaire de 2% repose sur l'hypo- thèse que la demande d'avoirs en comptes en vi- rements se stabilisera en 1990. Bien que les ban- ques aient adapté pour l'essentiel leurs avoirs en comptes de virements aux nouvelles dispositions sur les liquidités bancaires et au SIC, il est possi- ble que ces deux innovations influent encore, en 1990, sur la demande de monnaie centrale. Pour cette raison, la Banque nationale utilisera, en 1990 également, les rémunérations servies sur le marché suisse de l'argent comme indicateurs complémentaires de la politique monétaire. Au besoin, elle adaptera l'offre de monnaie centrale aux déplacements inattendus de la demande.

La Banque nationale s'attend à une baisse des taux d'intérêt à court terme uniquement si le ren- chérissement et la conjoncture fléchissent en Suisse davantage que prévu. Les premiers si- gnes d'un ralentissement de l'expansion sont perceptibles au sein de l'économie suisse. La croissance faiblira probablement avant tout dans le domaine des investissements en constructions et en biens d'équipement. La consommation pri- vée, principale composante de la demande de biens et de services, devrait en revanche aug- menter encore nettement en 1990. De plus, la bonne conjoncture à l'étranger continuera à in- fluer favorablement sur la situation économique en Suisse. Il ne faut en tout cas pas s'attendre à un affaiblissement sensible des impulsions conjoncturelles en Suisse avant le second se- mestre de 1990.

En outre, on ne peut exclure que des influences venant de l'étranger continuent à attiser le ren- chérissement. Pour la politique monétaire, la ten- dance à l'effritement que le franc suisse marque depuis le milieu de 1988 face au mark allemand et aux autres monnaies du SME est tout particuliè- rement indésirable. La Banque nationale ne tolé- rera pas des mouvements extrêmes des cours de change et adaptera sa politique monétaire si la si- tuation sur le marché des changes l'exige.

La politica monetaria della Banca nazionale nel 1989 e nel 1990

Per il 1990, la Direzione generale della Banca na- zionale svizzera, d'intesa con il Consiglio fe- derale, ha fissato di nuovo al 2 percento l'obiettivo di crescita monetaria. Il livello medio della base monetaria depurata dalla componente stagionale durante il quarto trimestre 1989 costi- tuisce la base di calcolo per la sua crescita nel 1990. Come precedentemente, l'obiettivo monetario ha il carattere di linea direttrice.

1. Sguardo retrospettivo sulla politica monetaria degli scorsi due anni

Dalla primavera 1987 all'autunno 1988, la Banca nazionale condusse una politica monetaria lie- vemente espansiva. Questo è da ricondurre a due motivi. In primo luogo, tenne conto della si- tuazione dei tassi di cambio. Fino all'inzio del 1988, il franco svizzero, unitamente a altre valute, si apprezzò in continuazione nei confronti del dollaro americano. Mostrò una tendenza al rialzo anche rispetto al marco e alle altre monete dello SME, in particolare verso la fine del- l'autunno 1987. II rafforzamento del franco minacciava di recare pregiudizio alla competitività internazionale dell'industria svizzera. D'altro lato, la Banca nazionale reagì al crollo dei mercati azio- nari dell'ottobre 1987. Nel periodo successivo alla cospicua caduta delle quotazioni azionarie, la

diffusione del pessimismo in riguardo delle pro- spettive congiunturali indusse la Banca nazionale

-

analogamente a altre banche centrali-a

allen-tare di nuovo leggermente la politica monetaria.

Per conseguenza, nel 1987 e nel 1988, l'e- spansione della base monetaria superò il livello in sintonia con la stabilità dei prezzi a medio ter- mine.

Nell'estate del 1988, si moltiplicarono gli indizi che la crescita dell'economia mondiale potesse ri- sultare più vigorosa di quanto si fosse supposto immediatamente dopo il crollo di borsa. Nel- l'Europa occidentale subentrò una fase di espan- sione congiunturale. La Banca nazionale decise di irrigidire la propria politica monetaria. Nono- stante questo inasprimento, non si manifestò un aumento immediato dei tassi d'interesse dome-

stici. La Banca nazionale incontrò difficoltà a ag- giustare l'offerta di moneta alla riduzione della domanda di disponibilità in conto giro, prodotta dalla revisione delle prescrizioni sulle liquiditä bancarie e dal nuovo sistema di pagamenti inter - bancari SIC. Sperimentò che in simili situazioni i tassi d'interesse del mercato monetario si dimo- strano validi indicatori supplementari della politica monetaria. Alla fine del 1988, la Banca nazionale adottò un orientamento più restrittivo della poli- tica monetaria, riducendo nuovamente al 2 per- cento l'obiettivo d'espansione monetaria che, un anno prima, era stato aumentato al 3 percento.

La Banca nazionale era consapevole che l'orien- tamento monetario lievemente più espansivo de- gli anni 1987 e 1988 avrebbe potuto compromet- tere la stabilità dei prezzi. Tuttavia, l'attuale ac- celerazione del rincaro non fu determinata uni- camente dalla politica monetaria. Tre fattori addi- zionali concorsero a causarla:

-

la vigorosa dinamica congiunturale nell'Europa occidentale provocò una rapida espansione delle esportazioni svizzere, durante la prima metà del 1989. L'esplosione delle esportazioni accentuò il già marcato surriscaldamento del- l'economia svizzera;-

all'inizio del 1989, il franco si deprezzò note- volmente nei confronti del marco e delle altre monete dello SME. In seguito all'allentamento della politica monetaria nel corso dei due anni precedenti, un indebolimento del franco era prevedibile. Ciononostante, la dimensione del deprezzamento fu sorprendente e non può es- sere spiegata solo con la politica monetaria svizzera;-

il massiccio aumento dei prezzi prodotti petroli- feri, che in Svizzera si riperquote quasi imme- diatamente sull'indice dei prezzi al consumo, contribuì a accelerare l'inflazione.La Banca nazionale si rese conto, fin dai primi mesi del 1989, della necessità di conferire un orientamento maggiormente restrittivo alla pro- pria politica monetaria, rispetto all'obiettivo previ- sto del 2 percento, per contrastare l'aumento delle spinte inflazionistiche. Per questo motivo,

nel 1989, la base monetaria destagionalizzata dovrebbe risultare inferiore di circa il 2 percento, in media annuale, al suo livello del quarto trime- stre 1988. Tuttavia, solo la metà circa dello scarto negativo di quattro punti rispetto al- l'obiettivo rispecchia l'inasprimento addizionale della politica monetaria, operato all'inizio del 1989. La parte residua è imputabile a un'ulteriore contrazione della domanda di disponibilità in

conto giro, manifestatasi in conseguenza delle due innovazioni sul mercato finanziario svizzero, menzionate precedentemente. L'introduzione del tasso lombardo flessibile nel maggio 1989 ha pure contribuito a rafforzare l'efficacia della poli- tica monetaria.

2. La politica monetaria nel 1990

L'aumento del rincaro svizzero oltre il 4 percento nel corso del 1989, non lascia altra scelta alla BNS che mantenere la propria politica monetaria restrittiva anche nel 1990. In linea di massima, un aumento limitato al 2 percento della base mone- taria, dovrebbe essere sufficiente per stabilizzare a medio termine il livello dei prezzi. Per questo motivo, la Banca nazionale ha deciso di fissare l'obiettivo di crescita della base monetaria desta - gionalizzata per il 1990 di nuovo al 2 percento.

Per conseguenza, i tassi del mercato monetario domestico dovrebbero continuare a situarsi at- torno al loro elevato livello attuale o addirittura salire ancora un poco.

La Banca nazionale stima al 2 percento la cre- scita del prodotto interno lordo dal quarto trime- stre 1989 al quarto trimestre 1990. Nello stesso tempo, il rincaro dovrebbe decelerare al 3 per- cento. La crescita reale e il rincaro dovrebbero provocare un'espansione della domanda di moneta centrale di circa il 3

-4

percento, in termini destagionalizzati. In realtà, la domanda di moneta non dipende unicamente dalla produzione e dal li- vello dei prezzi, ma pure dall'evoluzione dei tassi d'interesse. Poichè le banconote in circolazione, a differenza delle disponibilità in conto giro, reagi- scono con ritardo alle variazioni dei tassi d'in- teresse, nel 1990 l'espansione della domanda di base monetaria, in seguito all'aumento dei tassi d'interesse registrato nel 1989, dovrebbe ri- sultare inferiore al 3-4

percento. La Banca na- zionale prevede tuttavia che la domanda di basemonetaria aumenti oltre il 2 percento. Non dovrebbe esistere un margine di manovra suffi- ciente per consentire una diminuzione dei tassi d'interesse. Viene cosi mantenuto l'indirizzo re- strittivo della politica monetaria.

L'obiettivo monetario del 2 percento si fonda sul- l'ipotesi di una stabilizzazione della domanda di averi in conto giro nel 1990. Sebbene le banche abbiano già ampiamente adattato i loro averi in

conto giro alle nuove prescrizioni sulle liquidità e al SIC, è possibile che queste innovazioni con- tinuino a influenzare la domanda di base mone- taria nel 1990. Per questo motivo, i tassi d'in- teresse del mercato monetario domestico saran- no presi in considerazione quale indicatore monetario addizionale anche nel prossimo anno.

La Banca nazionale

-

se necessario-

adatteràl'offerta di base monetaria alle dislocazioni inat- tese della domanda.

La Banca nazionale prevede una diminuzione dei tassi del mercato monetario solo qualora il rincaro e la congiuntura risultassero più deboli del previ- sto. I primi sintomi di un rallentamento della cre- scita economica sono già distinguibili. Vero- similmente, sarà principalmente l'incremento de- gli investimenti in costruzioni e in attrezzature a ridursi. Il consumo privato, componente princi- pale della domanda globale di beni e servizi, dovrebbe al contrario espandersi in modo evi- dente anche nel 1990. Inoltre, la favorevole con- giuntura estera dovrebbe continuare a esercitare un influsso positivo sulla crescita economica sviz- zera. Solo nella seconda metà del 1990, si potrà contare su un contenimento delle tendenze con- giunturali ascensionali in ambito nazionale.

L'eventualità di un ravvivamento del rincaro in- dotto da pressioni di origine esterna non è tutta- via da escludere. L'ininterrotta debolezza del franco svizzero, dalla metà del 1988, nei con- fronti del marco tedesco e delle restanti monete dello SME risulta particolarmente indesiderata per ragioni di politica monetaria. La Banca na- zionale non permetterà fluttuazioni estreme del tasso di cambio e, se le condizioni sul mercato dei cambi lo richiedessero, aggiusterà di conse- guenza la propria politica monetaria.

The monetary policy of the Swiss National Bank in 1989 and 1990

In agreement with the Federal Government, the Governing Board of the Swiss National Bank has decided to again set the money supply target at 2 per cent for 1990. The expansion of the season- ally adjusted monetary base in 1990 is calculated on the basis of the average level attained in the fourth quarter of 1989. The money supply target

is again meant as a guideline.

1. Monetary policy review of the last two years Between spring 1987 and autumn 1988 the Swiss National Bank implemented a somewhat expansionary policy. The reasons for this are twofold. On the one hand, the Swiss National Bank duly took account of the exchange rate si- tuation. Both the Swiss franc as well as other cur- rencies appreciated steadily vis -a -vis the US dol- lar until the beginning of 1988. The Swiss franc also showed a rising trend against the D -mark and the other EMS -currencies, a trend that be- came particularly pronounced in late autumn 1987. The strength of the Swiss currency posed

a threat for the international competitiveness of Swiss industry. On the other hand, the Swiss Na- tional Bank reacted to the stock market crash of October 1987. After the collapse of share prices general pessimism with regard to the economy became widespread and this induced the Swiss National Bank

-

as other central banks-

to fur-ther relax monetary policy somewhat. Conse- quently, the expansion of the monetary base in 1987 and 1988 exceeded the level conducive to price stability in the medium term.

In summer 1988, however, the signs increased that the world economy was set to grow more vi- gorously than had been expected after the stock market crash. Western Europe even experienced a regular upswing. The Swiss National Bank therefore decided, in summer 1988, to tighten the monetary reins. This increased restrictiveness, however, did not immediately trigger a rise in do- mestic interest rates. The Swiss National Bank found it difficult to adjust the supply of central bank money to the declining demand for sight de-

posits brought about by the banks' revised liqui- dity requirements and the new interbank pay- ment system SIC. It recognised that in such situ- ations money market rates can be useful additio- nal monetary policy indicators. At the end of 1988 the Swiss National Bank reaffirmed its restrictive monetary policy by lowering its money supply tar- get to 2% after having raised it to 3% a year earlier.

The Swiss National Bank was aware that the ra- ther expansionary course pursued in 1987 and 1988 could jeopardise price stability. Aside from monetary policy, however, three further factors contributed to the current rise in inflation:

-

The vigorous economic upswing in western Europe led to a rapid surge in Swiss exports in the first half of 1989. The export boom intensi- fied the symptoms of overheating, which are already conspicuous in the Swiss economy.-

At the start of 1989 the Swiss franc declined markedly vis -a -vis the D -mark and the other EMS currencies. As a result of the fairly re- laxed monetary policy pursued in Switzerland in the previous two years a weakening of the Swiss currency was to be expected. The ex- tent of the decline, however, was clearly a surprise and cannot be explained solely by Swiss monetary policy.-

The massive increase in the price of oil, which in Switzerland impacts almost immediately on the consumer price index, provided a furtherboost to inflation.

Already in the first few months of 1989 the Swiss National Bank came to the conclusion that it would have to tighten its monetary policy vis -a -vis the 2% target in order to ward off the threat of rising inflation. On an annual average the adjusted monetary base in 1989 is thus ex- pected to fall short of the level recorded in the fourth quarter of 1988 by 2 %. Only about half the shortfall of approximately four percentage points, however, was caused by the renewed tightening of monetary policy at the beginning of 1989. The rest is due to a further decline in demand for sight

deposits resulting from the two above -mentioned innovations in the Swiss financial market. The in-

troduction of a floating Lombard rate in May 1989 also helped to enhance the effectiveness of Swiss monetary policy.

2. Monetary policy in 1990

Since the Swiss inflation rate climbed to over 4%

in the course of 1989 the Swiss National Bank has no other option but to continue implementing a restrictive monetary policy in 1990. In principle, an expansion of the monetary base limited to 2%

should be adequate for stabilising the price level in the medium term. The Swiss National Bank therefore decided to again set the growth target for the adjusted monetary base at 2% for 1990.

Consequently, domestic money market rates will remain at the present high level, or even move up slightly, in 1990.

According to estimates of the Swiss National Bank, real gross domestic product will grow by a

good 2% between the fourth quarter of 1989 and the fourth quarter of 1990 while the inflation rate during the same period is expected to drop to no less than 3 %. Real growth and inflation are likely to boost demand for central bank money

-

on aseasonally adjusted basis

-

by 3% to 4 %. Cer-tainly, money demand does not depend solely on production and the price level, but also on inter- est rate developments. Since, in contrast to sight deposits, note circulation reacts to adjustments in the interest rate with a time lag, demand for central bank money in 1990 is likely to increase by less than 3%

-

4% as a result of the rise ininterest rates in 1989. Nevertheless, the Swiss National Bank is anticipating an increase of more than 2% in demand for central bank money. A decline in interest rates does not yet seem immi- nent. Monetary policy will therefore continue to be restrictive.

A money supply target of 2% is, of course, only appropriate if demand for sight deposits actually stabilises in 1990. Even though the banks have largely brought their sight deposits in line with the new liquidity requirements and SIC, it is quite possible that these two innovations will still influ- ence demand for central bank money in 1990.

For this reason, the Swiss National Bank will also take domestic money market rates into account as additional monetary indicators in 1990. If nec- essary, it will adjust the supply of central bank money to sudden shifts in demand.

The Swiss National Bank only anticipates a fall in money market rates if domestic inflation and eco- nomic activity decline more markedly than now seems likely. First indications of a slowdown in the growth of the Swiss economy are perceiva- ble. There is a strong possibility that in particular the growth of capital expenditure on equipment and on building as well as on residential construc- tion will slacken. Private consumption, the major component of overall demand for goods and ser- vices, on the other hand, will probably again in- crease appreciably in 1990. Moreover, the inter- national economic situation, which continues to be favourable, should exert a positive influence on economic growth in Switzerland. At all events, the upward trend observable in Switzerland will hardly lose momentum before the second half of 1990.

In addition, it cannot be ruled out that domestic inflation will be further exacerbated by the effects of foreign trade. The sustained weak trends, since mid -1988, of the Swiss franc vis -a -vis the

D -mark and the other EMS currencies is particu- larly undesirable from a monetary policy point of view. The Swiss National Bank will not tolerate extreme exchange rate fluctuations and will ac- cordingly adjust its monetary policy if develop- ments in the foreign exchange market warrant this.

Wirtschafts- und Währungslage

Bericht des Direktoriums über die Wirtschafts- und Währungslage für die Sitzung des Bankrats vom 15.Dezember 1989*

A. Die Wirtschafts- und Währungslage im Ausland

1. Überblick

Konjunkturentwicklung

Im dritten Quartal 1989 verstärkten sich die kon- junkturellen Unterschiede zwischen den Vereinig- ten Staaten und Grossbritannien einerseits sowie den kontinentaleuropäischen Industrieländern und Japan anderseits. Während sich das Wirt- schaftswachstum in den Vereinigten Staaten auf dem Niveau der Vorquartale stabilisierte und die britische Wirtschaft Zeichen einer weiteren Wachstumsverlangsamung erkennen liess, hielt der Aufschwung in den übrigen grossen Indu- strieländern unverändert an. Besonders robust war die Konjunktur in der Bundesrepublik Deutschland und in Japan. Während in Japan die stärksten Impulse vom privaten Konsum ausgin- gen, bildeten in der Bundesrepublik Deutschland sowie in den meisten übrigen europäischen Indu- strieländern die lebhafte Auslandnachfrage und die Investitionstätigkeit die wichtigsten Konjunk- turstützen. Infolge der hohen Kapazitätsausla - stung in der Industrie und der kräftig steigenden Bestellungen nahmen in den europäischen Län- dern erneut die Ausrüstungsinvestitionen beson- ders stark zu.

Für das Jahr 1990 rechnet die OECD mit einem etwas schwächeren Wirtschaftswachstum im OECD -Raum, da die meisten Industrieländer ihre Geldpolitik im Jahre 1989 strafften. Der damit verbundene Anstieg des Zinsniveaus dürfte die gesamtwirtschaftliche Nachfrage im kommenden Jahr dämpfen. In den kontinentaleuropäischen Ländern

-

besonders in der Bundesrepublik* Der Bericht wurde Mitte November abgeschlossen und stützt sich im Prinzip auf Fakten, die im August, September und Oktober 1989 bekannt wurden.

Grafik 1: Industrielle Produktion

130

125

120

015

100

105

100

95

90

_ Index 1985 = 100

,,,,,,,1,,,i,,,,111,1i,,,,,,1,11111,,,,,,1,,,i11 /, ,i,,, ,,,,, ,

84 85 86 87 88 89

Quelle: OECD, Main Economic Indicators; Bundesamt für Statistik

Deutschland

-

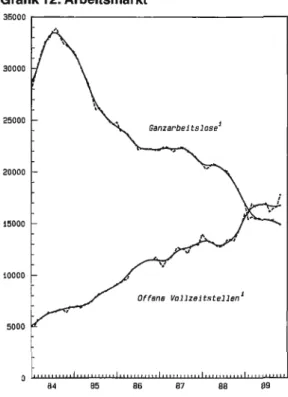

bleiben die konjunkturellen Aus- sichten aber günstig. Die deutsche Wirtschaft dürfte dabei nicht zuletzt von der politischen und wirtschaftlichen Öffnung der Oststaaten sowie von den auf Anfang 1990 geplanten Steuersen- kungen weitere Impulse erhalten. Dagegen ist in Grossbritannien mit einer Abkühlung der Kon- junktur und in den Vereinigten Staaten mit einem nur mässigen Wirtschaftswachstum zu rechnen.Die Beschäftigung nahm in den meisten Indu- strieländern im dritten Quartal erneut zu. In den Vereinigten Staaten blieb der Zuwachs allerdings bescheiden, so dass die Arbeitslosenquote nicht mehr weiter sank. Unter dem Einfluss der günsti- gen Konjunktur verbesserte sich die Situation auf dem Arbeitsmarkt in Europa. Die durchschnittli- che Arbeitslosenquote der EG- Länder sank von 9,3% im Januar auf 8,9% im August. Die Zahl der Arbeitslosen ging in der Bundesrepublik Deutsch- land und in Grossbritannien am stärksten zurück.

In Frankreich stieg die Beschäftigung zwar eben- falls, doch wirkte sich dies auf die Zahl der Ar- beitslosen kaum aus.

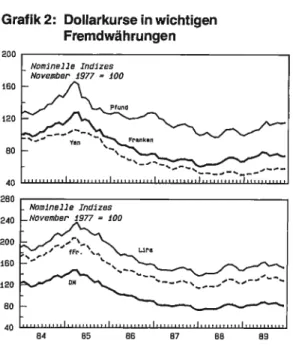

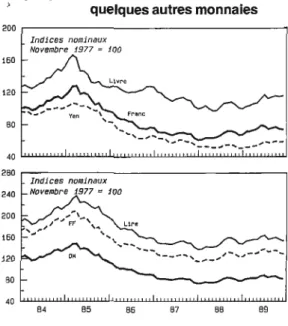

Grafik 2: Dollarkurse in wichtigen Fremdwährungen

200

160

120

80

40 280 240 200 160 120 80 40

Nominelle Indizes November 1977 = 100

111,11 ,,,,,111,11111111111111111111111111111111111111111111/11 ,,,,,,,

_ Nominelle Indizes _November 1977 = 100

,,,11.111 i,,,,,,,,.,,i,,,,,

,,,,,i,,,,,,,,,,,i,,,,,,,

84 85 86 87 88 89

Im dritten Quartal liess die Teuerung in fast allen OECD -Ländern nach, und die durchschnittliche Jahresteuerungsrate sank von 5,3% im Mai auf 5,0% im September. Dieser Rückgang war je- doch vor allem auf die bis zum Juli stark sinken- den Erdölpreise zurückzuführen und bedeutet noch keine Wende zu tieferen Inflationsraten. In- zwischen zogen die Ölpreise wieder markant an, so dass die Teuerungsraten wieder steigen dürften.

Das Ungleichgewicht im Aussenhandel zwischen den Vereinigten Staaten sowie Japan und den europäischen Ländern konnte im dritten Quartal weiter abgebaut werden. Dagegen nahm das De- fizit der amerikanischen Handelsbilanz gegen- über den übrigen Handelspartnern wieder zu. Ins- gesamt erhöhte es sich gegenüber dem Vorquar- tal leicht. In Europa vergrösserte sich der Han- dels- und Leistungsbilanzüberschuss der Bun- desrepublik Deutschland weiter, während die Fehlbeträge der französischen und der britischen Leistungsbilanz stiegen.

Zwei Jahre nach dem Börsenkrach vom Oktober 1987 kam es am 13.Oktober an der New Yorker Aktienbörse wieder zu einem scharfen Kursein- bruch. Kurz vor Börsenschluss fiel der Dow -Jo-

nes Index für Industriewerte um 7 %. Die Turbu- lenzen an der Wall Street zogen auch die europäi- schen Aktienmärkte in Mitleidenschaft; beson- ders heftig reagierten die Börsen in Zürich, Frankfurt und London. Bemerkenswert stabil blieb dagegen die Börse von Tokio. Als Ursachen für den Kursrückgang, der auf eine ausgeprägte Aktienhausse folgte, sind die zunehmende Skep- sis gegenüber gewissen Finanzpraktiken und In- novationen sowie Unsicherheit über die Geld -

und Währungspolitik wichtiger Länder zu nennen.

Wirtschaftspolitik

Im dritten Quartal verschärften die meisten euro- päischen Industrieländer sowie Japan ihren geld- politischen Kurs, um der Inflationsgefahr ver- stärkt entgegenzuwirken. Am 5. Oktober erhöhte die Deutsche Bundesbank, gefolgt von den mei- sten übrigen europäischen Zentralbanken ein- schliesslich der Schweizerischen Nationalbank, ihre Leitzinsen. Es handelte sich dabei in den mei- sten Ländern um die vierte Satzerhöhung seit An- fang des Jahres. Eine Woche später hob auch die Bank von Japan ihren Diskontsatz an, während die amerikanischen Währungsbehörden nach dem Börsensturz einen leichten Rückgang der

kurzfristigen Zinssätze zuliessen.

Die Finanzpolitik der OECD -Länder für 1990 wi- derspiegelt weiterhin das Bestreben, das Wachs- tum der Staatsausgaben einzudämmen und die Staatsdefizite zu verringern. Eine Reihe von Län- dern, darunter die Bundesrepublik Deutschland und Frankreich sehen indessen auch Steuer- erleichterungen vor. Das gesamte Defizit der Staatshaushalte der OECD -Länder dürfte in Pro- zenten des Bruttosozialproduktes nochmals sinken.

Devisenmarkt

In den vier Monaten von August bis November stieg der Kurs des amerikanischen Dollars ge- genüber dem Schweizer Franken, dem japani- schen Yen und dem britischen Pfund, während er gegenüber der D -Mark, dem französischen Fran- ken und der italienischen Lira sank. Am stärksten

fiel die Höherbewertung mit 6,1% gegenüber dem britischen Pfund aus. Um den Anstieg des Dollarkurses zu bremsen, intervenierten die Zen- tralbanken der grossen Industrieländer

-

vor al-lem die Bank von Japan sowie die amerikani- schen Währungsbehörden

-

Ende Septemberwährend mehrerer Tage in grossem Umfang an den Devisenmärkten. Eine Trendwende setzte je- doch erst Mitte Oktober

-

nach dem Kursein- bruch an der New Yorker Börse-

ein. Währenddie meisten europäischen Währungen gegenüber dem Dollar erstarkten, verlor das britische Pfund nicht nur gegenüber dem Dollar, sondern auch gegenüber den europäischen Währungen weiter an Wert.

Im Vorjahresvergleich wurde der amerikanische Dollar gegenüber allen wichtigen Währungen hö- her bewertet. Die Höherbewertung fiel gegen- über dem japanischen Yen mit 10,0% am gröss- ten aus. Gegenüber der D -Mark und dem briti- schen Pfund betrug sie 3,6% bzw. 8,6 %.

Auf handelsgewichteter Basis lag der Kurs des Dollars im dritten Quartal sowohl nominal als auch real 0,8% höher als vor Jahresfrist. Demge- genüber sanken die handelsgewichteten nomina- len und realen Kurse des Yen (6,7 %, 8,9 %), der D -Mark (0,2 %, 2,1 %) und des Schweizer Fran- kens (3,3 %, 4,7 %) unter den entsprechenden Vorjahresstand.

Innerhalb des Europäischen Währungssystems (EWS) entstanden in den vier Monaten von Au- gust bis November keine nennenswerten Span- nungen, da sich die meisten EWS- Währungen ungefähr gleich stark gegenüber dem amerikani- schen Dollar abwerteten. Eine Ausnahme bildete die Lira, die gegenüber dem Dollar stärker an Wert verlor. Die Bank von Italien intervenierte in

grösserem Umfang auf dem Devisenmarkt, um ihre Währung innerhalb der Bandbreiten des EWS zu halten.

Nach dem Beitritt Spaniens ins EWS vom 19.

Juni 1989 wurde die Peseta zusammen mit dem portugiesischen Escudo am 20. September in den Währungskorb der Europäischen Währungs- einheit (ECU) aufgenommen; damit sind nun alle EG- Währungen im ECU vertreten. Mit den bereits im Juni festgelegten Gewichten von 5,3% für die

Peseta und von 0,8% für den Escudo wurden am Stichtag die absoluten Währungsbeträge auf- grund der aktuellen Wechselkurse im ECU -Wäh- rungskorb neu festgelegt.

Internationale Verschuldungsprobleme Ende September fanden in Washington die Jah- resversammlungen des Internationalen Wäh- rungsfonds (IWF) und der Weltbank statt; gleich- zeitig tagte auch das Interimskomitee, der Bera- tungsausschuss des IWF. Ein wichtiger Diskus- sionsgegenstand war die neunte Revision der Quoten. Die Eigenmittelbasis des IWF war letzt- mals im Jahre 1983 im Rahmen der achten Quo- tenrevision von 61 Mrd. Sonderziehungsrechten (SZR) auf 90 Mrd. SZR erhöht worden. Über eine erneute Erhöhung der Quoten soll bis Ende März 1990 eine Einigung erzielt werden.

Im dritten Quartal erhöhten die grossen amerika- nischen Banken ein weiteres Mal ihre Rückstel- lungen für Kredite an Entwicklungsländer. Hohe Rückstellungen ermöglichen es den Banken ins- besondere, bei Umschuldungsverhandlungen eher für einen Abbau der Schulden oder des Schuldendienstes als die Gewährung neuer Kre- dite zu optieren. Dies läuft insofern der Absicht des im Frühling 1989 lancierten Brady -Plans zur Lösung des internationalen Schuldenproblems entgegen, als dieser davon ausgegangen war, dass ein Teil der Geschäftsbanken den verschul -

deten Ländern neue Finanzmittel zur Verfügung stellen würde; die zusätzlichen Gelder sollten teil- weise zur Absicherung des Schuldendienstes verwendet werden.

Im September erhielt Mexiko von den Vereinigten Staaten, den Zentralbanken der Zehnergruppe und Spaniens einen Überbrückungskredit in Höhe von 1,7 Mrd. Dollar. Damit soll die finan- zielle Lücke bis zur Auszahlung der zwischen Mexiko und dem IWF sowie der Weltbank Ende Mai bzw. Mitte Juni 1989 vereinbarten Kreditfazi- litäten geschlossen werden. Die Schweizerische Nationalbank beteiligte sich an dem über die Bank für Internationalen Zahlungsausgleich koor- dinierten Teil des Kredits mit einer Substitutions- zusage von 20,2 Mio. Dollar. Der Kredit wird wie üblich vom Bund garantiert.