N9 53

O PROBLEMA DE CREDIBILIüWE D1 roL!TlCA ECONôMICA RUBENS P. c'YSNE

!NDICE

o

PROBLEMA DE CREDIBILIDADE EM

POLtTICA ECONQMICA

.1.

Página

1. O Modelo 20m Contratos Salariais Justapostos 11

1.1 - O Programa de Estabilização com

Credibilidade 15

1.2 - O Programa de Estabilização com

Aus~ncia de Credibilidade 30

.2.

o

PROBLEMP. DE CREDIBILIDADE EM POL!TICA ECONOMICARubens P. Cysne

Não

é

incomum se ouvir hoje em dia que urna dascausas da atual crise brasilei!'"a é a falta de credibilidade

no governo. Argumenta-se em geral que qualquer tentativa de

estabilização por parte deste último nao encontra senão odes

crédito dos agentes econômicos, que continuam a estipular pr~

ços e salários corno se nada houvesse ocorrido. A despeito do

elevado ql au de indexação existente, o sempre presente segme,!!

to de ajuste 2810 ffi8rcado assegura a reconhecida

permeabili-dade da economia a este tipo de atitude. Neste sentido, se o

governo realmente segue urna polltica contracionista que refI! ta suas promessas de estabilização, os valores reais das

va-riáveis anteriormente contratadas terão sido maiores do que

o esperad~ gerando pnbl~ adicionais ao já conturbado

qua-dro econômico. O problema nao

é

exclusivo do Brasil, nem depaises considerados subdesenvolvidos. Nos Estados Unidos, por

exemplo, foi utilizado pelos chamados novos

clássico~l)

para.3.

justifici;r ,-' !~ ;-'ltal recessao vivida por este país nos aLO!c,

1981-82. De acordo com esta corrente, o combate

i

inflaóinpor restriç6es monet§rio-fiscais seria indolor, bastando para isto que os agentes econômicos informados e convencidos a

respeito da política contracionista a ser implantada. A asser

tiva, decorrente de modelos que fazem uso de expectativas

ra-cionais e, além disto, da ousada hi.pótese de "equilíbrio dos

mercados", encontrou no desemprego dos anos 1981-82 um

fla-grante desafio

ã

sua aXiomâtjca. Uma modificaç~o possível des ta úl tími .. consiE te em lembrar que mui tas vezes o período deaquisiç~o de novas inforrnaç6es pelos agentes econômicos e

in-ferior ~quele de duraç~o dos contratos de trabalho, a que

Vl-rla a excluir a hipótese de "eauilIbrio dos mercados"

-

~ e darorigem aos modelos com contratos salariais justapostos. Uma

outra explicação, que apresenta para seus mais fervorosos ac~

tos a vantagem de deixar intoc5veis as hipóteses de modele,

apela para a falta de credjb.ilidade dos agentes econômicos na

err~asã-.4 • do pelo alto dêfJcit do t0souro americano, o que, segundo

e~-tes, impedia a tranquila aceitação da idéia de uma política monetiria contracionista nos anos subsequentes. Sob este pri~

ma, a efeUva implantação de uma política monetária

restriti-va por parte do FED teria sido motivo de surpresa para

agentes econômicos, o que isentava

ne

qualquer critica osmo-delos que apostavam na neutralid~de da moeda no curto prazo.

Na versao aceleracionista da curva dc Phillips desenvolvida

por Frie~~a~, os culpados seriam os trabalhadores que, ao

apostar numa inflação futura demasiadamente alta, teriam

sub-estimado seus salários reais. A hipôtese aceleracionista de

Gray-f'isher, majs equânime, estenderia esta culpa também aos

-emoreaadores. De uma forma ou de outra, a recessao

..

~ seria a-contrapartida de um erro de previsao da expansao monetária,

motivado por ausência de credibilidade por parte dos agentes

-econômicos na política contracionista prometida pelo governo.

No caso brasileiro, uma comparaçao entre os

pro-gramas àe cstabiU zação de 1964-67 e 1980-83 0

dei-.5.

xar de lembrar, como um dos motivos da assjnetria de

resulta-dos entre os dois períoresulta-dos, a significativa diferença no grau

de credibilidade dos agentes econ6micos nos anfincios de

poli-tica divulgados pelo governo.

Para explicar porque a inflaçio atual nao C ? ,

nao

é

preciso supor que os indivíduos cometam repetidos errosde avaliação a respeito da evolução de algumas variáveis de p~

li tica econômica. Basta aruni t i r que eles não acredi tari aro er:

alguma regra de estabi li zação prcvitunen te divulgada pelo govc I,

no. Em outras palavras nosso objetivo nao e sugerir o fator

"credibilidade" expljque as elevadas taxas de inflação (o que

nao teria muito sur.orte nU"B economia indexada), mas sim elegê-lo.

como principal obsti1culo a qualql.lC:·r tentativa de tratamento de

choque conduzido pelo a"l,-,l " 0 vp rnr}.1) Uma análise do

noticiã-rio corrente parece não deixar dúvidas quanto a pouca

credibi-lidade dos individuas com relação aos anúncios divulgados pela

atual equipe econômica. RccenteTi1ente, um membro do próprio

---~---(I) Aqui definido como no congelamento monetarlo, acompanhado por

.6.

Conselho Monetãr í o Nacj onal í conhecido defensor da idéia de "

tratamento de choque para a inflação, recomendou que esta tare

fa fosse deixada para o pr6xirno governo (Jornal do Brasil, 01:

~eira semana de agosto de 1984) I alegando como motivo a falt2

de credibilidade na atual equipe econômica. Projeções ori unri,-?

co meio empresarial revelam que algumas metas oficiais

divul-gadas na atual "Cart~ de Intenções" ao FMI estão longe de

re-presentar qualquer boa aproximação para os numeros

efetivamen--te utilizados pelos a.genefetivamen--tes econômicos. Um bom exemplo é a pro

jeção de expansao rnonet~ria em 1984, oficialmente fixada

50%, mas cuja previsão efetiva anda hoje (agosto) acima de 100%.

o

pr6prio Governo parece não acreditar muito nos- nume-ros que divulga. Algumas declarações oficiais já admitem nOVi"

. - (1)

rev~sao .

o

descrédito ,"existente hoje em dia nao surgiu poracaso, nem se conteve nas fronteiras do paIs. Toda a série dr

insistentes e irritantes desvios em relação a metas

pré-acerta-das (e reacertac'as) com o F.M.I. parece tê-lo conduzido também

(T)';ec1aração co Ninistro da Fazenda

.7.

em êireçao a comunidélde financeira internacional. Se por

excr:s-50 de promessas ou falta de continuidade na perseguiçio de obj~ tivos, nao importa aqui. O fato

ª

que a mudança contInua das regras do jogo tem feito parte do dia a dia da polItica econômica

desde o final de 1979. Alguns nao envolvem quebra de

compromis-50S, como, por exemplo, a maxidesvalorizaçio de 7/12/1979. Ou-tros, de muito maior capacidade de amparo ao ceticismo, trazem

consigo urna contradição flagrante a alguma regra de conduta

ex-plicítamente anunciada num período anterior. Vejamos alguns

e--xemplos deste tipo:

a) Em Janeiro de 1980 anunciou-se uma pré-fixação das

corre-çoes monetária e cambial neste ano em, respectivamente, 45 e

40%. A expansao monet~ria prevista era de 50% e o "limite

tole-rivel" oara a inflação estioulado em 50-60%. Não obstante, a ex

pansao monetária alcançou 70,6% e a inflação 110,2%,

inviabili-zanco totalmente os números anteriormente divulgados. Em junhc,

estes limites foram relaxados em 10%, prevendo-se ainda a

manu-tenç30 de tal polItica até Junho de 1981. Em Novembro de 1980,

.8,

b) Em Dezembro de 1982 divulgou-se que a correçao cambial

C~-rante 1983 seria sempre

um

ponto percentual acima da variaçãomensal de preços medida pelo IGP-DI. Em Fevereiro no entanto,

urna nova rnaxldesvalorização do cruzeiro em 30% veio a minar a

credibilidade dos poucos que ainda tomavam decisões

baseados

nos anfincios de politica ccon5mica efetuados pelo governo.

c) Em seguida

ã

maxi de 1983, alterou-se repentinamente a fo:; ma detributaç~o

dos rendimentos auferidos por interm&dio deORTNs com cláusuJa cambial. A medida, que tentava impedir

reali zação de 1 ueros extraordinári os decorrentes da

maxidesva--lorizaçâo, agradia o mais

b~sico

dos direitos fiscais:o da

nao retroativicade.

A frequente dissens~o entre as previsões

ofi-ciais de

inflaç~o

e crescimento do PIB e os numeros efetivo;::;destas variáveis são, os lados do contranste entre a evolução

real dos fatos e as metas acertadas com o F.M.I., outra

indu-bitãvel fonte de descrãdito. As autoridades econ5micas fazem

econo-.9 •

mico~l)

mas muito mal em esquecer que seu excesso leva adesi-lusão e ao ceticismo precoce, este último de dificílima rever",:,_

sibilidade.

No oerÍodo 1964-67, entretanto, ao contrário óo

que ocorre atualmente, a credibilidade dos agentes econ5micos

no plano de estabilização introduzido pelo governo foi um dos

trunfos a runpdrar o seu relativo sucesso. Neste sentido,

deve-se mencionar nao so a influ5ncia estabilizadora do lado dos

custos, mas também o duplo ~feito r:ontracionista sobre a deman

da agregada resultante da queda do nível de inflação

espera-da Isto permitiu a conciliação de uma política monetária

expansiva com a queda de <-luas!? setenta pontos percentuais na

taxa anualizada de variaçao de preços, entre os pertodos de Ja

neiro-Narço e Março-Dezembro de 1964. Vale lembrar, neste pri

meiro ano a política salarial nao apresentou influência

re1e-vante no processo de estabilização, dado que a maior parte dos

reajustes efetuados no segundo semestre {após a publicação do

(1)

o

/

.10.

Decreto Lei 5-1018 em Julho, que estabelecia as normas sobre a.

política salarial) nao se achavam vinculados do Governo Feór '

-ralo

Numa tentativa de salientar as dificuldades S l , r

-gidas nos progrwnas de estabilizaç~o, em decorr~ncia da auser

cia de credibilidade por parte dos agentes econ6micos nas

in-tenções do governo, utilizar~mos aqui dois modelos. O primeiro

substitui a fragiliaade da hip6tese de "equilrbrio nos

me~ea-~

.

dos" pertí ner: ~e aos cxerc) ClOS convencionais de expectativas

racionais pela suposiç~o de contratos salariais justapostos. A

contratação de salários se foz de forma a se atingir o plel10

emprego em termos ex-ante, sendo o nivel de emprego

determina

-do ex-post pela demanda efetiva por mao de obra (hipóte~,e

Gray-Fisher) .

Um segundo modelo se volta mais especificampnt~

para o caso br2sileiro, supondo que lli~a parcela a do&

cqntlô-tos de trabalho seja efetivada com base em indexação defasadc-\

de um período, a outra parte fazendo uso de expectativas racio

.11.

A conclusão nos dois casos e trivial: coerenc.: ,~

deve ser condição necessária aos postulantes a cargos públicC5 na área econômica.

Imaginemos inicialmente uma economia cuja oferta

... - . (11

agregada, no perlodo t, se descreva pela relaçao log-llnear '

, 1)

onde Y t == loga:r-i

mo

do produto realP t - 1 og ar i bllO do nível de preços

w

t

'-

10g ar.i tJi:O do salário nominal at

=

Constante (no período t) b ::: ConstanteAdmitamos que os salários nominais sejam contratados de forma a

igualar a nrocura e oferta ex-an te de mao de obra. Esta hipóte-se

ê

traàuzida pela equação(1)

(2)

Choques de oferta e demanda podem acentuar ou arnenlzar os efeitos de a1 ter2ç~2s na politica mon~tiria. Co~o cst~mos interessados apenas em es-tudar 2S conse'1u~f1cias df'stas r;;uda.:1ças, trabalharemos com tnn modelo que

desccr~a a

r

H',ssihilidade de chc:.9ues. CP. menos daquele introduzido pelo.12.

onde Y

t - lo~ariL~o do produto real a pleno emprego

E

t -1

=

Projeção ortogonal sobre o conjunto de in formações disponível no período t-l (L .).t-1.

Definamos como unidade de tempo o perIodo

neces-sário

ã

aquisição de novas informações por parte dos agenteseconômicos, e suponhamos que os contratos de trabalho tenham a duração de n perIodos. Se os contratos fossem todos fixados na

r.:esma data (k) I taría.mos, pele:; -:.Jn.lão UdS ~quaçoes (1) e (2) .:oi

seguinte versao aceleracionista da curva de Phillips:

, 3)

nota o hiato dc produto no perlodo t.

Urna hipótese mais plausível consiste em admitir

que os salários sejam renegociados a cada intervalo de tempo,

fazendo-se uso das novas infonnações então adquiridas. Oividin

do a economia 04'11 n partes iguais e processanco uma agregaçao

destas filtimas por lndices geométricos a versao , de Simonsen

C1983a) da relaç~o de Phillips com contratos justapostos,

ini-(1)

o

cpcrRdor (I-Ek) rcp~es~nta a componpntc_inesperada da vari~vcl que o

ac~~panha, ou o que da no me~mo, a projcç3o sobre o conjunto de in

.13.

cialmente apresentada por Fischer em 1977.

ou ainda

! r- \

l J J

-onde Rt . e o operador da -1 revisão E E e a - n-i t-i- t - i - l i -

--

nVamos admitir que a dcmcJ.nda agregada se descreva pela equaçao

quantitativa, e que a taxa de juros se determine pela curva 15 de acordo com as equaçoes:

( 6)

(7)

onde mt = logaritmo do saldo tot.al dos meios de pagarnentq no p~ ríodo t.

c

=

Constante associadoà

demanda agregada autônomaVt ':::; logaritmo da velocidade renda da moeda

D Parâmetro que denota a sensibilidade dos

investi--mentos a taxa real de juros.

rt

=

Taxa nominal de juros (em 10gs).14.

formulação acima e adotada unicamente visando a uma maior

s~-plicidade nos cálculos. Quanto ã 1S, admite-se implicitamente

em '7) que seja constante (e igual a CjD) a taxa real de j~_

ros que mantém a economia a pleno emprego ao longo do tempo.

-Fazendo mt ~ mt + vt-Yt temos a partir de (4),

(8)

-Passaremos a denominar mt saldo "compensado" dos

meios de pagamento.

Estudemos agora os efeitos da ausência de

credi-bilidade nos programas de estabilização. Para isto, vamos supor

que até o período zero o governo mantenha os meios de pagamento

(compensados} se expandido a uma taxa constante e positiva k_

que, a partir do período 1 , resolva, no contexto de um progrcy,,-:

de estabilização, reduzir a zero esta taxa. Verificaremos a tra

jetória seguida pela inflação, produto e taxas de .juros sob

duas hipóteses: na primeira, admitiremos que os agentes econorni.

cos acreditem totalmente na nova regra monetária anunciada pelo

des-·15.

crédito ~~ relação às novas normas de política econômica.

Nes-ta eNes-tapa, trabalharemos inicialmente com um descrédito toNes-tal e

depois com um parcial. Os resultados obtidos virãOI como se

verá a seguir, a corroborar os argumentos apresentados ao

iní-cio deste capItulo, denotando os altos custos inerentes

ã

au-sência de credibilidade.A hipótese da economia vir operando a vários

pe-ríodos com lmla taxa compensada de expansão monetária constant..

e perfeitffinente esperada implica, pelas equaçoes . (5)

18),

na convivência dos agentes econômicos até o período zerocom uma inflação

k

e ausência de cesemprego.A

equaçao\,'7)

indica que as taxas ôe juros nominal e real se equilibram em, rES

pectivarnente CID + k e C/Do

No final do período zero, o anúncio da politica

de estabilização por parte do governo provoca nos agentes ~cono

micos llJ-na rev i é:~ao de exr)(~cta t i vas a respe i to do crescimento dos

·16.

crescesse em progressao aritmética de razao k, agora se admite

que o

valor deste variável se estabilizeem mO'

ou seja:t

>:

1 '9)De acordo com a nova regra de política econômica

énunciada, a expansao monetária a partir do período

1

sedá

apenas de forma a acompanhar as variações no produto de pleno . emprego e na velocidade renda de moeda, mantendo

cons

-tante o termo illt

+

vt - Yt .

Tratemos agora de determinar a trajet6ria das va riáveis macroeconômicas a partir das equações 15) I t 7) e

\,(8). Para isto, apliquemos o operador R

t-i

à

equação, (5), lembrando que Rt - i e ortogonal a qualquer Rt_jl para iI-

j.I ( la)

Procedendo da mesma f01TIa com a equaçao ( 8)

r 11)

Substituindo 19} em , 10)

-Rt -i mt - Rt - i P t + ai bRt _i Pt

.17.

Fazendo i

=

t,RO Pt = RO a

mt

b+I (13)t a

t b RO rnt

RO ht -= '114 )

a

t b

+

1Dada a ausência de choques e hiatos de credibilidade

em

rela-ção a política do governo, RO ht

=

-Usando este res11l tado nas equaçoes acima i

obtemos

-tk

_(n-t) b_

+

1 n: : -tbk (n-t)

(n-t) b+n

h - O

=

h

t t

n-t

lembrando que a

= --,

t n(15)

f

16)Agora que já temos ht' calculemos p

t " Pela equaçao

(8),

Logo, P t

tkb (n-t)

=

Po

=(n-t) b+no

~ t<

n ~ 18)Resta agora detenninar a trajetória da taxa de juros.

Exp1ici-tanto rt em l7},

Na ausência de choques, Et - l (Pt+l - pt )

=

Pt+l

Usando

• 17) ,(Pt+l-Pt )

+

C. P

t -

Po

rt

= D + Donde

P

t e

P

t -l

sao

-

dados por

.18) "-P

t.li.

(t;> 1).

120)

A taxa de juros real segue a trajetória explicitada acima,

a

menos do componente Pt+l -

pt "

A

t!tulo de ilustração, desenvolvemos as expressões de

ht

,

Pt

e

r

t

, para

ocaso particular

em quen

=lO, b

=

1, C

=

O, D

=

1 e,

alternativamente,

Q=

2.

Temos então, pelas expressões

« 16) ,(la) e

'20},substituindo-se valores acima

arbitra~os,== - tk

(lO-t)

20-t '21)

tk

(lO-t)

=

20-t

(22)

rt

(D = 1) =Pt

+1

- P

t

+ Pt - Po

=Pt+l - Po

t

23)(D =

2)

- P

+

Pt-P O

rt

=Pt+l

t

2 , 24)Denotando por

ia taxa real de juros, temos,

i(D

=

1)

=

l25 )Apresentam~s a seguir os valores assumidos pelas

variáveis (normalizados pela constante k).

TABELA 1

EVOLUÇÃO DAS VARIÁVEIS SOB A HIP{)TESE DE CREDIBILIDADE

,

--~- ~ .. -

----(i

t)/k(D=I)= (1Tt +1 )/k

t h

Ik

(p

t -PO) ~k i /k (D=2) (pt+1-Pt) /k rt/k(D=l) r /k (Dcc2)

t

t t

---O O O O 0,47 0,48 0

14:

1 -9/19= - 0,47 0,47 0,23 0,42 0,89 n !f

\... -! J.

2 -16/18= -0,89 0,89 0,44 0,35 1,24 O , 7~.

3 -21/17= -1,24 1,24 0,62 0,26 1,5 O ,[;}

4 -24/16= -1,5 1,5 0,75 0,17 1,67 0.9:

5 -25/15= -1,67 1,67 0,83 0,04 1,71 O,8i

6 -24/14= -},71 1,71 0,85 -0,09 1,62 0,76

7 -21/13== -1,62 1,62 0,81 -0,29 1,33 O,j2

8 -16/12= -1,33 1,33 0,66 -0,51 0,82 O, t6

9

-

9/11= -0,82 0,82 0,41 -O ,82 O -0,41..,

10 O O O O O O

--_._._--

---O gráfico a seguir permite uma visualização do ca

-

i-r

\

2

2

2

1

.20. a)

Evoluç~o

doprod~~o

(hiats, I nivel de preços~

da taxa realde juros (para D=1 e D=2).

i t

=

k

(D=l)(0=2)

s. 6 7 e 10 I I tempo

,

I

I

D) Eval ução da Inflação I (ll

t ) e da taxa nominal de juros (para

I

D=l e D=2)

r t

k

(D=l)(D=2)

2 3 1 o

tempo

--~

FUNDAÇAO GETULIO VARGAS

~ r ' . -"~-"'"",,Y'fT"

-~.

----.~---, - - - ~~

.21.

Os dados obtidos ilustram alguns pontos

interes-santes. Observa-se inicialmente que, a despeito da contenção

monetária iniciada no per!odo zero, a inflação (gráfico b)

persiste até o per!odo 6, dando lugar a uma deflação a partir

do instante seguinte. Analogamente, o gráfico (a) revela que

o nível de preços alcança o seu patamar mais elevado entre os

períodos 6 e 7, caindo a partir de então.

A recessao se aprofunda enquanto o n!vel de pr~

ços sobe, tornando-se mais amena da! em diante. Em

con-trapartida, a taxa real de juros se eleva até o ponto em

que a variação de preços se altera de sinal, quando

en-tão passa a retroceder. Como era de se esperar, quanto

maior a sensibilidade dos investimentos à taxa real de juros

(logo, maior O), menor o valor desta última para um dado

.22.

Deve-se salientar, neste modelo a política

mone-tária restritiva ageta a produto apenas na medida em que,

re-tardando a evolução do índice de preços, estipula valores

reais mais elevados (qu~ os esperados), aos salários

contra-tados nos n-l períodos anteriores. Na formulação de Phillips

utilizada, a culpa pela superestimativa da inflação cabe a empregados e empregadores.

Aqui, nao i a taxa de juros que determina o

nI-vel de produto, mas sim o contrário. O sistema e recursivo

em relação à equaçao (19), que só e utilizada para se d~

terminar a taxa nominal de juros. O valor desta variável

até o período 6 correspondente a superposição de 2 efeitos

de sinais contrários: um baixista, em decorrência da

.23.

o segundo efeito prepondera sobre o primeiro até

o

perlodo

4

(para D

=

2 ), ou 5

(para D

=1 ), quando então o maior

peso associado a queda da inflação leva a taxa nominal de

ju-ros a apresentar valores decrescentes.

o

exerclcio anterior ilustra que mesmo na

ausên-cia de qualquer hiato de credibilidade, há um custo elevado a

se pagar pelo programa de estabilização. Isto porque os contra

tos fixados anteriormente nao contavam com esta mudança das

r~_gras do jogo, um fardo do qual a economica só se livra ao final

do n-ésimo per iodo após o inicio do congelamento

~bkio,sen

do n

o

número de periodos de duração dos contratos de

traba-lho.

Uma forma de contornar este problema (embora,

possive~~te, criando com outros de major gravidade) (1) consiste em

seanunciar com

algurraantecedência, as medidas restritivas a serem

implantada~

Isto oermite

queos indivIduos já tomem este fato

.24 •

. d - t t (1) . d

em CO~S1 eraçao ao estipular con ra os que a1n a estarão

em vigor apos o início da fase de austeridade. Esta

alternati-va equialternati-vale

ã

criação de um "DIAn"

com algum período deante--cedência, como repx.est:!nlatl.vo do início do programa de

estabi-lização. Desnecessário mencionar, sua divulgação e

credibili-dade são variáveis fundamentais neste processo. Vejamos então

o que ocorre, utilizando o instrumental intr0duzido

anterior-mente. íornando como origem do tempo a data de congelamento

mo-netãrio, a criação do "DIA

n"

com s períodos de antecedêncianos levaria a regra de expectativas:

-kt (t ~ O) C 26a}

Aplicando o perador I

=

<[-E t - 1 ) + Rt - l + Rt - 2 + ... +Rt-n+l+Et-nas equaçoes (7.S) e (7.8), obtemos:

... (n-t -s) ktb

=

=n+b{n-t-s} (O ~ t ~ n-s) f 16a)

A monotonicidade crescente em s da função acima ilustra dois

pontos interessantes. Primeiro levando em consideração apenas

(1) Numa econornJa inid a1mente indcx8da o 2.Tglllncnto se restringe aos novos

contr,tos a serem firmados nos n períodos anteriores ao dia de conge

-.25.

o as?ecto dos contratos :3e longo prazo, o anúncio do "DIA D;I

deveria se dar com a maior antecedência possível, o ideal cor

respondendo

ã

data-no

Numa economia em que os contratos saorefeitos a cada semestre o anúncio deveria ser feito com seis

meses de antecedência. Segundo, urna comparaçao com a

expres-sao

'16),

que equivaleã

fórmula 116a) quando s=

O,

nosleva a concluir que a recessao na hip6tese de nao criaçao d0

"DIA D'" é sempre maior do que no caso contrário, sendo este

resultado mais forte na medida em que aumenta o período de du

raçac dos contratos de t~abalho. A titulo de ilustraçio, vej~

mos como evolui o hiato de produto quando b

=

1, n ='10 e sassume os valores O (equivalente à nao divulgação prévia do

"DIAD"), 3 e 7.(1}(2)

(1) Os valores se encontram deflacionador por k.

(2) Todos os casoS contam com a hipótese de completa credibilidade dos

.26.

PERíODO

r--o

1 2 4 5 6 7 8 9 10Recessão

se,;:~ulci~---o--t---+--+--+--+---l~-+---~--+--:---prévio

---t ___

+_,_4_7+_, 8_9-+1_,_2_4+-1_,_5_0+-1_,._6_7+1_,_7_1+-1_, _6_2+1_,

3_3-+_,_8_2+_0_Recessão com anuncio '1-

°

previo (5=3) ,38 , 3 3 , 2 9 , 2 3 , 1 7 , 0 9

° °

o

o

Recessão com anuncio . n -

I ,-

-. ----

t l i t t + -_p_r_êV_1_·0 __(_S_~_J_)

________~_~7~~,_O_9~_O

__ L-0 __~_O

__~_O

__~_O

__~O

__~O

__-L_o

-A

equaçao (8) nos possibilitatambém

o cálculo da inflação:__ PE_R_f_O_D_O ______ - -__ - l

~-

I

-~~~_~-~_-+--4-+__5--_i--6-;--7-~-8--l--9-

__Ll~-In!1?ção sem anuncio

I

_p_r_e_V_1_o _ _ _ _ _ _ _ _ _ +

~-

' l12, _ 3._5--+-, __ 2_6_t-,_1_7_r

,_O_4_1--_' 0_9--+--_,_2_9--..,1--_, 5_]-,-,;--_' .'32

I_n_f_l_a_ç_ã_o_c_oID previo (r=3) __ an_l_1n_c_io_-r_1

X-

I

,38 -,05±'_0_4-r-__,_O_6~-_'_O_6;-'_-_O_6+--_'_09-+

__ 0 __ ; __ O __~

__ 0 __ Inflação COL) anu'1do 1LI

17 - 06previa (5:7)

I "

_ _ _ _ _ -. _ _ _ _ _ _ _ _ _ _ _ ~ _ _ _ _ _ _ - L - _ - - - ' _ _ _ - ' -__ - - ' _ _ - ' - _ - - - ' ' - - - _ - - ' -_ _

..:--o

o

o

° °

o

Oo

Tabela<,. Evoiüção das variáveis, com oficialização previa do tinIA nU

Os gráficos a seguir ilustram a

evolução

dasvariáveis.

---.2

.27.

a) Evohção do hiato de produto e do nível de preços com e sem

oficiallz,l--ção

prévia c10 11 DIA DII •s

=

O ( Sem AnúncioPrévio)

=

7

,

,~~::::~~~---~~_~_~--~'~---~---~

B _--"''

Tempo

s

=

7s

=

3s

=

O ( Sem Anúnciu Prévio)b) Evolução da inflação

'tt

,~

~

~ s=

10T

!

(Sem 'Anúncio Prévio)

Tempo

.28.

Os gráficos anteriores apontam um aspecto positivo de se

pro-ceder a um aviso prévio a respeito de um programa de estabil!

zação a ser implantado.

Oprimeiro mostra que além de não

a-tingir valores tão elevados, a recessao sob esta hipótese

pa~sa a retroceder já a partir do primeiro período, o mesmo ocor

r~ndo

com os níveis de preços. A inflação cai muito mais rap!

damente, conseguindo-se uma estabilidade de preços

ao final

do período n-s. Assim, se os contratos fossem reajustados

a

cada seis meses, um anúncio do programa com quatro meses

de

antecedência permitiria

ã

economia se livrar da inflação

jáa

partir do segundo mês após o aperto monetário. Caso

contrá-rio,- teria que esperar ainda mais quatro meses, em

companhia.

também de desemprego, até obter a desejada estabilização.Dois

fatores nao captaaos pelo modelo podem, contudo, relegar este

tipo de exercício a uma simples curiosidade teórica. Sua

pos-sível maior relevância em relação ao problema- dos

contratos

pré-fixados, principalmente na economia brasileira, onde

to-.29.

tal de compromissos firmados para o futuro, aconselham que

a divulgação das medidas de austeridade se dê concomitantemen

te

ã

sua implantação. Em primeiro lugar, o anúncio deconge-lamento de preços daqui a alguns períodos traria para o inter

valo: entre a divulgação da notícia e a data de sua

implemen-tação a inconveniência de um choque de preços. que seriam

au-mentados simplesmente em função da inércia compulsória a que

estariam presos no futuro. Em segundo lugar, a introdução do

programa na mesma época de sua implantação estab~lece bases

muito mais sólidas ao fundamental amparo da .cr;dibilidade, da

.

.

do que os agentes econômicos estariam presenciando a evolução

austera das variáveis macroeconômicas sob controle do gover-'

no. Estes fatos adversos, impeditivos de um aviso prévio que,

conforme verificamos, traria vantagens a alguns segmentos da

economia (incluindo em particular os emitentes de títulos de

renda pré fixada}, decorrem exclusivamente da (inevitável) au

sência de conluio entre os agentes econômicos corno um todo.

, - - - -

-.30.

aos programas de estabilizaçCío, quando os dnúncios do governe

(antecipados ou não) nao contam cem a credibilidade dos

ageII-tes econômicos e, des8nvolvida a seguir.

1.:4} 9_l'r~~~ma_~~3~!-~~ei 1 ~ zas:ão _~om ~usê!)c_í_a_ d~_~r~_di~

bilidade

A tradução de ausência de credibilidade por lf-~

regra de formação de expectativas a respeito da condução dC?

política monetária em desalinho com aquela oficialmente divul

gada (e implementada) pelo governo pode ser formalizada de V2

rias diferentes maneiras. Desenvolveremos aqui duas possíveis

alternativas, comparando com o caso de completa credibilid.

anteriormente estudado. Iniel amos supondo que os indi víduc.::;

encaram com total indiferença a nova regra de política

econo--mica anunciada pelo governo. Temos então a:

Alternativa 1; Erro constante a respeito do nivel de

_.

expans;,o

monetária.

-

-E m

=

mO+

ktt - i t (t ~ 1)

.31.

tempo Gráfico 3 Previsão (linha cheia) e evoluç~o

real (linha püntilhdda) ~E

o

Droblem~ ?odc ser resolvido pela aplicação dos operadores(5) e t8) I obtE:ndo-se:

- Po

+

kt=

O (29)Para urna poliU ca r:-'onetãria doda exogenamente por mt

=

mO'

-

temos:

- kt

- - - -- - -

-.32.

Donde obtemos as componentes inesperadas do hiato e da

inf]~-çao,

(I-E ) P

t-1 t

-A partir ~?~ equaçoes

kt

- l+b

-bkt l+b

(28) , ( 29) •

mos os valores de ht e Pt - PO: -bkt

1+})

(O ~ t ~ n)130j

'131)

(30) e .( 31) obtê

f32)

133)

Lembrando que neste caso Et

-l (pt+l-Pt )

=:

k,l34 )

De forma a se comparar os dois casos, (1)

passar~

mos a denotar as vari~veis cnd6genas ht' TIt e i t com os· S~j-índices cc e se, associando-lhes as expressoes obtidas sob a

hipótese de I rf:'specti vamente, existência e ausência de

credi--bilidade. Temos então, a partir de

L

16) e 129) osresul-tados que comprovam toda a argumentação até aqui desenvolvjda:

(1) Lembrar que da fonJa como ht foi definido (h

t ·"'Y -Y ) h t t } t >h t

lln-cc cc sc

.33.

ht - h t

2

bY

>

O J35)

-cc t sc «n-t)b + n) (l+b)

=

- t2 bk

<

O (36)P

t- P

T(n-t) b + n) (l+b) cc t scVerifica-se que o descr&dito por parte dos agentc~

econSnicos na política de austeridade monetiria introduzida

pe-lo governo acarreta, em cada período, uma recessão mais

profun-da (1) e wn Lrvel de preços mais aI to do que aquele vigente no

caso de haver credibilidade. Calcularen~s, a exemplo do

desen-volvimento anterior, os valores assumidos pelas variáveis para

o caso particular em que n

=

10, b = 1, C=

O, D=

1 e, alter-nativa-:-.ente, D=

2).Substituindo estes valores nas cxpressoes 132} l:. (33) ,

- t

-2- (O

<

t<

10)=

1=

l+b 1/2

·pt - Po t

=

k 2 (O ~ t ~ 10)

(1) Nas cor:-.parações com as altl-rnativas de falta de credibilidade, Vé'.1l10S uti lizar SCôlpre o caso anterior sem oficialização do aviso previo dobre o

.34.

Tabela 3

Evolução das Variáveis sob a Hipótese de Ausência de Credibilidade

_--T'----.---r---

---.---(1) (2)

(i )

t

-k (D=I) ' =(p -p )/k

t

O

(3) (4)

TIt+1

-~~ --

-k

(p +l-p )/k t+l t

(5)

rt

-(D=2) k

(6) (7)

--- -- - - t - - -

---o

Oo

1 -0,5 0,5

2 -1,0 1,0

3 -1,5 1,5 4 -2,0 2,0 5 -2,5 2,5 6 -3,0 3,0 7 -3,5 3,5

o

0,25 0,5 0,75 1,0 1,25 1,5 1,75 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 L 1_:-,-=_: __

:'

~--+

___ :_:_: ___ . _J}

~5__

__ _ _ _~ :_~

_______J

~

__ _

1,0 1 ,25 1,5 1 ,75 2,0 2,25 2,5 2,75 3,0 3,25

3.5

I

--- -- j

Os custos da ausência de credibilidade ficam agora

expressos ntmericarnente.

Tabela 4

Recessão Adicional Devido a Aus~nc~a d~Çredi º-il:L(t~de _ . _

-

---Período

o

1difc-1't

rença (k") sc

(~t)

k cc.35.

Os gráficos abaixo ajudam a visualização dos

malefí-cios causados pela ausência de credibilidade, traduzidos por Vã

lores mais elevados, em todos os periodos, da recessao, do

ni-vel de inflação e das taxas de juros. O caso cc (com

credibili-dade)

é

representado por urna linha cheia, e o caso sc (semcre-dibilidade) por uma linha tracejada. Utilizaremos apenas os

va-lares obtidos para D

=

1.Gráfico 4

a} Comparação da evolução do produto (hiato), do nível de pre-·

ços e da taxa real de juros.

b) Comparação da evolução da inflação, e da taxa moninal de ...

u-ros.

O caso (se) ilustra um ponto interessante: o da insensibilidad(~

da taxa de inflação a política monetária restritiva. Com efeito,

a despeito de uma taxa de expansao monetária compensada igual a

zero a inflação se mantém constante e irredutível. Como

.36. nominaisJe a recessão se a~rofunda. O modelo não contempla em

si mesmo um fim para este processo, limitando-se a acrescentar

que ele nao ocorreria caso b =

O

(o que corresponderia a w::acurva de Phillips vertical). Na prática o aumento contínuo do

desemprego e da recessao aliado ao constante erro na previsão

monetiria, faria com que/ao longo do tempo, os agentes

econ6rni-cos modificassem suas expectativas, possivelmente convergindo

em direção

i

politica efetivamente implantada pelo governo.I5-to nos leva

i

alternativa 2 abaixo representanda, que tentaex-primir este fato.

Alternativa 2 Erro (decrescente no tempo), a respeito do n{ve]

e da expansao dos meios de pagamento.

(1

<

t<

'1')(O

<

i ~ t) , (37)onde T representa o período em que desaparece por completo o

hiato de credibilidade. A restrição 1 ~ t ~ T equivale a

postu-lar que no período de b~mpo anal isado, o~.; i ndi víduos não chegam

ob-.37.

viame~te nao seria compatível com o caso que estamos estudando.

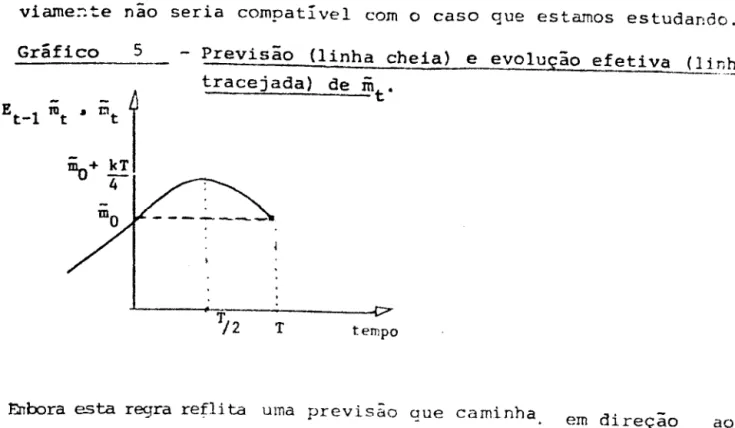

Gráfico 5 - Previsão (linha cheia) e evolução efetiva (linha tracejada) de

IDt

O~----~~~---~

T/2 T tempo

J:.:nbora esta regra refli ta uma previsijo aue caminha

em direção ao

verda~eiro estoque monetârio no tempo T, garantindo a converge~

cia da inflação e do hi0to de produto, ela rn~o 'pode ser

associada a um processo natural de aorendizado. Isto porque, da

forma como ela se apresenta, as previsões efetuadas para o pe-.

riodo t pertencem a qualouer dos conjuntos de informação disponi

veis nos períodos anteriores, e nao apenas ao conjunto t (1) t-l Assim, por exemplo, para t=5,

EOro ..

~mS=mO+3k <!ç5) ,

oque

nao

é

compatível com um processo de aprendizado(2). Poderíamosentretanto encarar a regra (7.37) como representando uma altera

(1) Lt

e

definido como o maior conjunto de informações a serV1r de base asdecisões no período t.

(2)

Uma regra alternativa a esta,

- /. T-( t-i)

E .

in

= T:!O+'1~ ( - - T - - )t-l t

.38.

çao efetiva das projeç6es efetu~~as pelos agentes econômicos,

quando do anúncio efetuados pelo governo a respei to do

progr<un-ma de estabilização (t==O). Neste caso, os indivíduos nao

acre-citariam C?~ o governo' cumprisse j rnc{'li atamente a sua promessa, rniJé:.~

Dj

sim que fosse diminuindo 9.!a-ª~~~1~~!e a expansão monetária

até finalmente d1cgar (no instante T) ao que anunciara

anter.ior-mente.

o

prob1cma pode novamente ser resolvido pela aplj('~ção

no

ope:;'ador Iexpressoes (5) e ( 8), obtendo--se:

b(I-Et_l)ffi

t b(n-t)RO~t

=

---r+j)--- + ---n+b(il -f )-onde (I-E )m =

t - l t

e

Substi tuindo-se

obtemos

T-t

- kt(- ir-)

(39) e (40) em e

(38) I e uLj l i zando

-(pt-P

o)

---_.--.

---k

b t.

'r

' f - t + (n-t) t

l·~b

rJtL

(n-t})(1)

assume Lnnbc.!D \,,1101'1"5

as

( 38)

L 39}

{4 O}

( 5) I

.39. Tabela 6 - Evolução do_ Pr~yJulo _do _Ní'J_cl de Preços e da

Inf 1 acão sob 1 ... 1 t~E.!!_~ t i va (2) de Ausência de

Credibilidade

Período

o

o

- - - ---~--- -- ---1 -0,49 0,49 0,49 -0,49 0,49 0,49 1 - - - 1 1 - - - - ---1---f - - -

---0,97 0,97 O,481-0,9E 0,98 0,49

2

- - -

-0,44 -1,41 1,45 0,47

1---+---- - f - - - -._--- ---.---

---1,80 1,80 0,38

'-1,81

1 ,87 0,42i----5---_--~-

2-'.0-81.

2, O 8 0,28-=-212'

22 O ,353 -1,42 1,42

4

6 -2,27 2,27 0,19 -2,49 2,49 0,27

NovalTlente, faremos t:.Ti1a exposição gráfica comparativa,

representando com linha cheia o caso em que hã credibilidade(cc)

~~~~~~~~

-Umã comparaçao com as er?uac.:ocs .16) e

sultados~l)

b(T-t}t2

=

T (1 + b) (n + b-;(-n--~t-:-) -:-) z..b (rr-t) t e

=

T(l+b)'(n+b (n-t)).40.

{18) nos leva ao

re-~42)

( 43)

Os valores acima sao sempre positivos para T-t

>

O, de certaforma repetindo os resul tados anteriores. O fato deste

resulta--do depender da diferença T-t nao deve supreender. Afinal,

con-fonne salientamos anteriormente, para valores de t superiores a

T, a regra t37} impõe uma expectativa (tomada já no início do

primeiro período) de queda de estoque monetário, o que, em

ter-mos de um programa de estabilização, e ainda melhor do que

per-feita credibilidade no anúncio de um valor constante para mt.

Novamenté, ficam v.LsLveis por (42) e (43) os cus

tos da falta de credibilidade, tanto em termos de nível de

pre-ços quanto hiato de produto. A novidade agora fica por conta

do parâmetro T, que traduz um fato bem intuitivo: os custos aéi

cionais inerentes a ausência de credibilidade serao tão maiores, quan te

maior, na expectativa inicial dos agentes econômicos, o

.41. lo de tempo nec(>!;siirio nara oue o governo passe realmente a cwn

prir o que havia prometido. Particularizando para os valores Ja

utilizados anteriormente b

=

1, n=

10 e, alternativamente T==lOe T

=

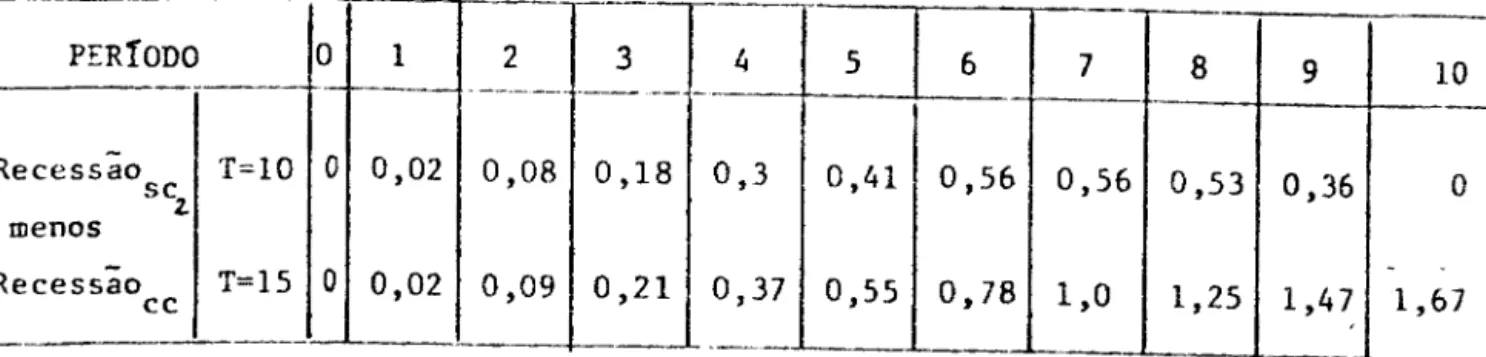

20, temos, diretamente a partir de f 42) ,Tabela 5 - Recessão Adicional Devido

à

Ausência de ---'--- cred~qi_LirJª_de_C1~(Úl=cl)-PERIoDO

o

1 '-4 5 6 7 8 90,3 0,41 0,56 0,56 0,53 0,36

Recessao T=10 O 0,02 0,08 0,18

se,

menos

0,37 0,55 0,78 1,0 1,25 1,47

Recessão T=15 O 0,02 0,09 0,21

cc

- - - -~

10

O

-1,67

(1) Vale lembrar, <:'stes \alares trRduzem tambem o 'valor (E!) _ (pt) •

k sC

.42.

Agora, em contrapartida ao primeiro caso de ausência de credibi

lidade anteriormente analisado, a recessao encontra um término

ao fim de T períodos, quando o nível de preços também se estabi

liza. Conforme previmos I quanto ln,üs os agentes econômicos

pos--

-tergarn a data em que preveem que o governo passara realmente a

se comportar como anuncia, maior será a recessao a cada

perío-do. Isto pode ser observado por uma comparaçao da evolução do

hi tato (h

t ) para T

=

10 e T=

15. Nos três casos analisados I sern-pre se conseguem bons reultados no combateã

inflação.Observa-se contudo que sua queda Observa-se dá mais rapidamente quando existe

pe.cfeita credibilidade na política implementada. Como o caso de

ausência, de credibilidade para T

=

10 exige, pela formulação(~7) , que o estoque monetário esperado convirja para mO ao fi

(l)

nal dos n perIodos, nao e de estranhar que a deflação inerente

a esta alternativa seja mais acentuada a partir de um certo ins

tante (período 7) I já que o oposto vinha ocorrendo anteriormen

te. Todas as três possibilidades denotam a presença de" over- .

shooting" antes do período n. Pode-se mos~rar que isto nao ocor

.43.

2 - O MoceloOE Indexação defasada

Corno se sabe, a economia brasileira apresenta um ele

vado grau de indexação. Neste sentido, poder-se-ia tentar

des-cartar o papel desempenhado pelo fator credibilidade,

argumen--tando-se que preços e salários costumam ser reajustados com

ba-se na política salarial, e nao a partir de informações de polí-tica econômica.

-Ocorre que nem todos os preços sao fixados por

re-gras de indexação. Mesmo a política salarial abre a

possibili-dade de negociação nas faixas de maior remuneraçao. Ainda nas

faixas salariais sujeitas a um reajuste pré-determinado, as

em-presas s~mpre podem contornar o percentual fixado por lei: para

cima, pela adoção de benefícios adicionais, promoçoes,

gratifi-caçoes, etc. e para baixo pela rotação de mao de obra.

Além disto, nao se pode esquecer a parcela da

popu-lação economicamente ativa nao diretamente sujeita a lei

.44.

e

de se esperar então que a despeito da abrangência do mecanismo de indexação; ainda haja um certo espaço para reajuste por forças de mercado, que certamente levam em

considera-çao as orevisões dos agentes econômicos acerca do percurso futu

ro dos fatos. Urna evidência empírica deste fato, no tocante a

(1)

política salarial, pode ser encontrada em Modiano (1983).

Pes-quisando os fatores explicativos da variação dos salários

norni-nais, este autor concluiu ser impossível rejeitar as hipóteses

(a um nível de significância de 5%) de que o hiato de produto

apareça corno um dos fatores explicativos neste processo. Corno a

lei salarial nao estipula suas alíquotas de reajuste em função

do nível de atividade econômica (ao menos por enquanto), nao fi

ca descartada a participação do segmento de livre mercado na

evolução dos salários.

-

-O objetivo desta seçao e apresentar, de forma

sucin-ta, um modelo que permite a convivência pacífica de indexação

defasada e expectativas racionais, de forma a estudar os

efei-tos da ausência de credibilidade sobre a evolução de algumas va

.45.

riáveis macroeconômicas. Verificar-se-á, tal corno no caso

ante-rior, que há um certo preço a se pagar pela desconfiança.

Seja então a regra de custos e margens log-linear(l)

( 37)

Onde n representa o logaritmo da produtividade média

do trabalho e f + =ht o coeficiente de margens de lucro.

Suponhamos que os salários se reajustam pela regra de indexação defasada:

( 38) Obtermos então a partir destas duas últimas ~quaçoe~ a relaão. de Phillips:

C.39)

Suponhamos que a demanda agregada se c?mporte de acor do com a eq~açao

, 40)

resu 1 tante da eliminaçdo da taxa de juros nominal (r t) entre a!:

.46.

equaçoes IS-LM:

onde

A = F + B/D

-rnt = mt - FYt

+

BC/O.Calculemos agora o valor do componente inesperado r~

inflação e do produto, resolvendo o si~~ema dado pela aplicação

do operador (I-E

t _l ) às equaçoes J39) e 140). Obtemos: (1)

donde se obtém

(I-Et_1)n\ A

+

k+

a.

'-. t

42)Conclui-se por '(41) que a variância da componente

nao esperada do hiato é proporcional aos erros de previsão da

política monetária. Mais uma vez, a implantação de programas de

(1)

Supõe-se que Pt-l pertença ao conjunto de informações disponíveis no

pe-ríodo t-l, quando então, (I-E

.47.

estabilização efetuado sob condições de ausência de credibili

da de apresenta reflexos negativos sobre a economia. A

expre~sao (42) estende este resultado à taxa de inflação.

Observa-se que em ambos os casos as expressoes obtidas independem do

.48.

Referências Bibliográficas

1- Fischer, S.

"Lony Term Contracts, Rational Expectations

and the Optional Money Supply"

Journal of Political Economics, 1977

2- Modiano, M. Eduardo

ttADinámica de Salários e Preços

na Economia Brasileira 1966-81",

Pesquisa e Planejamento Econômico, Abril de 1983

3-

~imonsen,M.H.

"Dinâmica Macroeconômica"

ENSAIOS ECONOMICOS DA EPGE

1. ANALISE

COMPARATIVA DAS ALTERNATIVAS DE POLTTiCA COMERCIAL DE UM PAIS EM PRO·

CESSO DE

INtuSTRIALIZAÇ~O-

Edmar

~Ieh.- 1970

(ESGOTADO)

2. ANALISE

ECONOM~TRICADO MERCADO INTERNACIONAL DO CAFt E DA POLfTICA

BRASILEI-RA DE

PREÇOS - Edmar Becha

b1970 (ESGOTADO)

3.

AEST"UTURA

ECONOMJCA

BRASiLEiRA - Kí>irlo HenriqueSlmonsen .. t971

(ESGOTADO)

4.

O

PAPEL DO

INVESTIMENTO EM EDUCAÇAO

E

TECNOLOGIA NO PROCESSO DE

DESENVOLVIMEN

TO ECONOMICO - Carlos Geraldo langonl - 1972 (ESGOTADO)

-5.

A

EVOLUÇ~DO

ENSINO DE ECONOMIA NO BRASIL - Luiz

daFrelta. Bueno· 1972

6.

POLrTICA

ANTt ..

INFLAC IOH.aJ\lA - A CONTRIBUIÇJ.O BRASILEIRA - Mario Henrlqua

sr-mon.en - "73

(ESGOTADO)

7.

ANAl.ISE

DE StRIESDE

'~Hi?O EMODELO DE

FORMAÇJ.O

DE

EXPECTATIVAS -

José

Luiz

Carvalho .. 1973

(ESGOTADO)

8.

OISTRIBUIÇaO

DARENDA

EDESENVOLVIMENTO ECONOMICO DO BRASil: UMA REAFIRMAÇao ..

Cerlo. Ctraldo Langont - 1973 (ESGOTADO)

9.

UMA NOTA SOBRE

A

POPULAÇaO

OTIMA

DO

BRASIL

MEdy

Luiz

Kogut -

1973

10. ASPECTOS DO

PROBLEMA

DA

ABSORÇAo

DE

""'O-DE-OBRA: SUGESTOES

PARA

PESQUISAS

JOlé

Luiz

Carvalho -

197~(ESGOTADO)

11. A FORÇA DO

TRABALHO NO BRASIL

~Mario

Henrique Símon.en -

J97~(ESGOTADO)

;2. O

SISTEMA

BRASILEIRO

DE INCENTIVOS FtSCAIS - MarIo HenrIque stmon.en -

197~(!.SGOTADO)

13. MOEDA -

Antonio

Maria da Silveira" 1974 (ESGOTADO)

14.

CRESCI~ENTODO PRODUTO REAL

BRASILEIRO -

t900/197~- Cl.udlo Luiz Hadd.d

197" (ESGOTADO)

15. UMA NOTA SOBRE NOMEROS íNDICES - José Luiz Carv.lho -

197~(ESGOTADO)

17.

DISTRIBUIÇ~ODE

RENDA

rRESUMO DA

EVIDENCIA - CarlO1 Geraldo Langon' •

'974

(ESGOTADO)

18. O MODELO ECONOMtrRICO DE 5T. LOUIS APLICADO NO BRASIL: RESULTADOS

PRELIMINA-RES - AntonIo Carlos Lemgruber - '975

1'. OS MODELOS CLASSICOS

ENEOCLAsSICOS DE DALE W. JORGENSON - EII,eu R.

diAndre

de

AI"., -

1975

-.

20.

DIVIDI

UM .PROGRAMA FLEXrvEL PAM

CONSTRUÇ~ DOQUADRO DE EVOLUçAo DO ESTUDO DE

UMA

Drvl~ -Clóvl.

de

Faro -

197"

21.

ESCOLHA ENTRE OS REGUtES

DATABELA PRICE E DO SISTEMA DE AMORTIZAÇDES

CONSTAN-TES:

PONTO-DE-VISTA

DOMUTuARIO - Clovh

deFero - 1975

22.

ESCOLARIDADE. EXPEklENCIA NO TRABALHO

E

SALARIOS NO BRASIL - Jo.' Julio Slftna

- 1975

23. PESQUISA QUANTITATIVA NA ECONOMIA • Luiz de Frelta. Bueno - 1978

24.

UMA ANALISE

eMCROSS-SECTION DOS GASTOS FAMILIARES

EMCONEdo COM

NUTRI~,SAdDE. FECUNDIDADE

ECAPACIDADE DE GERAR RENDA - JOI' Luiz Carvalho -

1978

25.

otrEMINMJO DA TAXA DE JUROS IMPLrCITA EM ESQUEMS GENIRI.COS DE FINANCIAMEHTO:

COMPAMçaõ ENTRE

os

ALGORrTIMOS DE WILD

E

DE NEWTON-RAPHSON - CIÓYI.

deFaro

-1978

26. A

URlANI~~OE O CrRCULOVICIOSO DA POBREZA: O CASO DA CRIANÇA URIANA NO BM

SIL •

Jo.i

Luiz

C.rvalho e

Urfl'!lde MSrtalhies -

1979

-27.

wtCROECONOMtA - Parte I - FUNDAMENTOS DA TEORIA DOS PREÇOS -Mlrlo Henrique

S'mon.en -

1979

28.

ANALISE DE CUSTOS

EBENEFrCIOS SOCIAIS

II •Edy LuIz

Kogut •

1979

29.

CONTMO.IÇAO APARENTE - Octávio Gouvi.

deBulhÕe. -

1979

30

MICROECONOMIA - 'arte

2 •FUNDAMENTOS DA TEORIA DOS PREÇOS - Mario Henrique

• Slmon •• n - 1980 (Em fase

daImpre •• ão)

32. MICROECONOMIA - Parte A - TEORIA DA

DETERHINAÇ~ODA RENDA E DO NrVEL DE PREÇOS

José Julro Senna -

2Volumes - 1980

33.

ANALISE DE CUSTOS E BENEFTclOS SOCIAIS III - EdySLulz Kogut - 1980

34.

MEDIDAS DE

CONCENTRAÇ~O- Fernando de Holanda Barbosa - 1981

35.

CR~DITORURAL: PROBLEMAS ECONOMICOS E SUGESTDES DE MUDANÇAS - Antonio Salazar

36.

DETERMINAÇ~O NUM~RICADA TAXA INTERNA DE RETORNO: CONFRONTO ENTRE ALGORTTIMOS

DE BOUlDING E DE WILD - ClovIs de Faro - 1983

37.

MODELO DE EQUAÇDES SIHULTANEAS - Fernando de Holanda Barbosa - 1983

38. A EFICIENCIA MARGINAL DO CAPITAL COMO

CRIT~RIODE AVAL lAÇA0 ECONOMICA DE PROJE

TOS DE INVESTIMENTO - Clovis de Faro - 1983 (esgotado)

-39. SALARIO REAL E INFLAÇAo (TEORIA E ILUSTRAÇAo EMPTRICA) - Raul José Ekcrman

- 1984

40. TAXAS DE JUROS EFETIVAMENTE PAGAS POR TOMADORES DE EMPREsTlMOS JUNTO A BANCOS

COMERCIAIS - Clóvis de Faro - 1984

41.

REGULAMENTAÇ~OE DECISOES DE CAPITAL EM BANCOS COMERCIAIS: REVlSAo DA LITERATUKM

E UM ENFOQUE PARA O BRASIL - Urlel de

Ma~alhães- 1984

42. INDEXAÇAO E AMBltNCIA GERAL DE NEGOCIOS - Antonio Maria da SIlve'ra - 1984

43.

ENSAIOS SOBRE INFL.'\çAo E INDEXAÇAO - Fernando de Holanda Barbosa - 1984

44. SOBRE O NOVO PLANO DO BNH: "SIMC"* - Clovis de Faro - 1984

45. SUBsfolOS CREDITrCIOS

A

EXPORTAÇAO - Gregório F.l. Stukart - 1984

46.

PROCESSO DE DESINFlAÇAo - Antonio C. Porto Gonçalves - 1984

.----~~~~~---48.

SALARlos

"~DIOSE SALARIOS INDIVIDUAIS NO SETOR INDUSTRIAL: UM ESTUDO DE

DIFEREN

CIAÇAO SALARIAL

ENTRE

FI~ASE

ENTRE

INDIVfouos -

Raul José Ekennan e Urret

dê

Magalhães -

1984

49. THE DEVELOP1NG-COUNTRV

DEBT

PROBLEM - MarIo HenrIque Stmonsen •

1984

50.

JOGOS

DE INFORMAÇAO

tNCOp;.PLETA:

UMA INTRODUçAo ..

Sérgio

RlbeJro

da Costa

Werlang

.. 1984

51.

A TEORIA MONErARiA MODERNA

EO EQUILrBRIO GERAL WALRASIANO COM UM NOMERO INFINI

TO DE

BENS -

AG

Araujo - 1984

52. A

INDETERMINAÇ~ODE MORGENSTERN - Antonio Maria da Silveira - 1984

53. O PROBLEMA DE CREDIBILIDADE EM POLTTICA ECONOMICA - Rubens Penha Cysne - 1984

000039176