1199801377

1111111111111111111111111111111111111111rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

A Questão da

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAIntegração

dos Mercados de Capitais

no

'âmbito do Mercosul com referencial

na Experiência da União Européia

ZYXWVUTSRQPONMLKJIHGFEDCBAI

Banca Examinadora

Prof. (orientador)

_

HGFEDCBA~oí

_

.•• '"0(I

---~--FUNDAÇÃO

GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO

DE EMPRESAS DE SÃO PAULO

CRISTIANA PEREIRA

A QUESTÃO DA INTEGRAÇÃO DOS MERCADOS DE

CAPITAIS NO ÂMBITO DO MERCOSUL COM

REFERENCIAL

NA EXPERIÊNCIA

DA UNIÃO EUROPÉIA

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBADissertação apresentada ao Curso de Pós-Graduação da FGV jEAESP.

Área de Concentração: Economia de Empresas, como requisito para obtenção de titulo de mestre em Economia.

Orientador: Prof. Dr. Arthur Barrionuevo Filho

SÃO PAULO 1998

Fundação Getulio Vargas :

Escola de AdminislraçàoEDCBA

G V deZYXWVUTSRQPONMLKJIHGFEDCBAE m p r e ~ de S"o ?ftltIO : B i h l ; o r p r ~

ê

111111111111111111

HGFEDCBAJ'

HGFEDCBA---.--j

J l.lrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA.!,h3t...t;;..lwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

$i'/-

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA:jjq·9;23

( B - = b ) í

T o m b o

QL\:'i;;r

I

B1rt 98

~ ~JIHGFEDCBAQ . - ("

-\J

0& , --

C\~1:~

C) "'

PEREIRA, Cristiana. A Questão da Integração dos Mercados de Capitais no âmbito do !vlercosul com referencial na Experiência da União Européia. São Paulo: EAESP jFGV, 1998. 109 pp. (Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da EAESP jF G \ ,Área de Concentração Economia de Empresas).

Resumo: O objetivo desse trabalho é avaliar o estágio atual da integração financeira e dos mercados de capitais entre os países do Mercosul. Caracteriza-se brevemente o comportamento dos mercados de capitais na década de 90, destacando a influência dos tratados de integração econômica sobre sua estrutura. Detalha-se a experiência européia que está próxima de concluir a integração monetária entre seus países-membros e, onde a influência de um espaço financeiro integrado, principalmente, a partir da introdução da Diretiva de Serviços de Investimento, tem afetado a definição da estrutura do mercado de capitais. No caso do Mercosul, detalha-se as medidas adotadas e seu efetivo alcance, bem como, os limites e entraves ao aprofi.mdamento da integração econômica entre seus países-membros. .

Palavras-Chaves: Economia, Integração Econômica, Mercosul, União Européia, Mercados de Capitais, União Monetária, Diretiva de Serviços de Investimento, Bolsas de Valores.

Agradecimentos

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEsse trabalho é o marco de mais uma etapa cumprida. Não sei quais e como serão

as próximas, mas essa parece que custou a terminar.

Agora que acabou, tenho alguns minutos (foi tudo o que restou!) para lembrar de todos aqueles que gostaria de agradecer, todos aqueles que contribuíram de alguma

maneira para a realização desse trabalho.

Em primeiro lugar agradeço à minha família. Aos meus pais, Neuza e Gomes e,

ao meu irmão, Humberto, que me apoiaram integralmente, não só nessa etapa de

minha vida, mas em todas as outras que já passei.

Devo agradecimentos ao CNPq que financiou o curso de mestrado.

Também agradeço ao meu orientador, Arthur, que teve paciência e soube esperar,

praticamente até o último instante, pela conclusão desse trabalho. Isso sem mencionar,

as idas e vindas pelas quais passei durante todos o período de elaboração dessa

dissertação.

Um agradecimento muito especial vai para o Sergio Luiz, que não só me cobrou,

durante quase dois anos, a elaboração desse trabalho, como também me ajudou na

definição do tema, discutiu insistentemente diversos dos aspectos abordados, e ainda

leu as versões preliminares, apresentando contribuições significativas.

Outro agradecimento muito especial é para a Gabrie1la, com a qual mantive uma

estratégia de mútuo convencimento, que nos levou à conclusão de nossas dissertações. Agradeço pela paciência em ler as diversas versões, corrigir todas as vírgulas e cobrar,

sem cansaço, o andamento dos trabalhos. Aqui também vai um agradecimento ao

Também na categoria de agradecimentos especta.1s, devo incluir o Sergio

Goldbaum, que apesar de não ter lido as versões preliminares e raramente se lembrar

do meu nome, me acompanhou durante toda essa trajetória, apoiando, incentivando e

emprestando o seu próprio exemplo. Ele disse que eu faria em menos tempo que ele, e

o fiz, mas não sem a mesma dor de cabeça.

Muito do que sei, hoje, sobre os mercados de capitais aprendi na Bolsa de Valores de São Paulo, principalmente com as chefes, Amarilis e Maria Helena e com a Maria

Cecília. Foi também através da Bolsa de Valores que consegui acesso a grande parte da

bibliografia utilizada neste trabalho.

Também gostaria de mencionar os demais colegas da BOVESPA que me

apoiaram e incentivaram ao longo da elaboração desta dissertação, em especial, a

Monique, mas também a Juliana, Adriana, Cida, José Carlos, Tatiana, Cris, Charles,

Alexandra, Eliana, Robinson, Rodrigão e Rodriguinho.

Não poderia deixar de mencionar também os colegas do Mestrado, que agora,

estão trilhando caminhos diferentes, mas que durante dois anos estiveram muito

próximos através dos grupos de estudos, das festas e churrascos: André, Ieda, Cássio,

Dado, Jorge, Alexandre, Marcelo e Lígia.

Também não posso deixar de mencionar o Robertão e a Lu que me emprestaram

o apartamento, esperando que eu tivesse concluído tudo dois anos atrás.

Finalmente, agradeço aqueles amigos de sempre, que mesmo

à

distância(literalmente) continuaram apoiando e torcendo para a conclusão desse episódio, o

Marcus, lá da Alemanha, a Martha, lá de Paris, o Claudinho, lá de Boston, a Ana, lá do Rio, o Manuelito, lá de Brasília, a Juliana, lá de Campinas e região e a Renata, lá de

Marilia.ZYXWVUTSRQPONMLKJIHGFEDCBA

ÍNDICE

CONSIDERAÇÕES INICIAIS 1

CAPÍTULO 1- OS TRATADOS DE INTEGRAÇÃO E OS MERCADOS DE CAPITAIS 3wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1.1.Característicasdos mercadosde capitaisnos anos 90 3

1.2.Os Tratadosde Integração 8

1.2.1. O Regionalismo Econômico 8

1.2.2. A Integração Financeira e de Serviços 13 CAPÍTUW 2 - A EVOLUÇÃO DA UNIÃO EUROPÉIA E A INTEGRAÇÃO DOS

MERCADOS DE CAPITAIS· 21

2.1.Históricoda IntegraçãoMonetáriae Financeirana UniãoEuropéia 21

2.1.1. Quadro Geral 21

2.1.2. Do Tratado de Roma ao Sistema Monetário Europeu 23

2.1.3. Do SME ao Euro 26

2.2.A Liberalizaçãodos ServiçosFinanceirose a Diretivade Serviçosde Investimento 30

2.2.1. A liberalização dos serviços financeiros 30 2.2.2. A Diretiva de Serviços de Investimento - ISD 32

2.3.A Estruturado Mercadode CapitaisEuropeu 36

2.3.1. Descrição quantitativa do mercado de capitais europeu 36 2.3.2 Discussão sobre a estrutura possível para o mercado de capitais europeu 42

CAPÍTULO 3 - MERCOSUL 52

3.1 -Característicasdo Acordoe BreveHistórico 52

3.1.1. Quadro Geral 52

3.1.2. Estrutura Institucional do MERCOSUL 59 3.1.3. Subgrupo de Trabalho n° 4 - SGT-4 64 3.2 -Principaismedidas que afetam os mercadosde capitais 75

3.2.1. Regulação Mínima para o Mercado de Capitais 75 3.2.2. Investimentos entre os países do MERCOSUL 79

3.2.3. Iniciativas do Setor Privado 85

3.J -Principaisentraves 90

CONCLUSÕES 97

Considerações Iniciais

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAo

objetivo desse trabalho é analisar os resultados que têm sido alcançados até omomento, no âmbito do l\1ERCOSUL, em termos da integração dos serviços financeiros e, em especial, dos mercados de capital. dos quatro países membros do Tratado de Assunção.

Levantamos quais os entraves que se colocam diante da integração financeira dos

países do l\1ERCOSUL e quais são as etapas a serem cumpridas a caminho dessa integração, tratando, em especial, do caso brasileiro.

Parte dessa análise será baseada na evolução da experiência européia de integração

financeira. A União Européia é o tratado de integração que mais avançou no sentido de

propiciar uma integração efetiva entre seus países membros. Em especial, a integração

financeira da União Européia, como detalhamos, está aproximando-se de seu ponto

máximo, 1° de janeiro de 1999, data prevista para a implementação, da moeda comum

européia, o "Euro".

No primeiro capítulo apresentamos brevemente as principais características dos

mercados de capitais nos anos 90, o crescimento de sua importância no período recente

e a mudança de perfil dos investidores que atuam nesse mercado. Em especial,

discutimos a influência que começam a ter os tratados de integração sobre o

desenvolvimento desses mercados.

Apresentamos também nesse capítulo as motivações que conduzem à formação

de blocos econômicos, levando

à

regionalização da economia e, como os tratados de integração evoluem até estágios mais avançados, como a integração monetária, previstapara acontecer na União Européia.

Finalmente, destacamos uma pesquisa que demonstra a percepção das bolsas de

valores sobre a influência dos tratados de integração na estrutura e competitividade dos mercados de capitais domésticos.

No segundo capítulo descrevemos as principais características do Tratado que deu

origem à União Européia, destacando a evolução das discussões sobre a integração financeira e monetária. Também analisamos a principal medida em termos de

integração de serviços financeiros, awvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAIntestment Senices Dirce/à/e, que estabelece as regras

para o funcionamento de um mercado de capitais europeu integrado.

Discutimos ainda, a evolução da estrutura dos mercados de capitais europeus

desde meados da década de 80 e a intensificação das mudanças de diversos desses mercados a partir da implantação da Diretiva sobre serviços de investimentos e a

aproximação da data de implantação da moeda única européia o ''Euro''.

N o terceiro capítulo avaliamos o caso do MERcosuL. Quais são as principais características do Tratado de Assunção, que deu origem ao :MERCOSUL e a evolução do tratado durante o período de transição, que deveria terminar com o início do Mercado

Comum entre Argentina, Brasil, Uruguai e Paraguai.

Descrevemos a estrutura institucional estabelecida para coordenar os trabalhos e

discussões relativas ao processo de integração e, destacamos as atividades do Subgrupo

de Trabalho n04, foro específico para negociação dos aspectos relacionados

à

integração financeira e dos mercados de capital no âmbito do tratado. Detalhamos, então, as principais medidas adotadas com vistas

à

integração financeira da região e oalcance efetivo dessas medidas em promover essa integração.

Finalizamos o capítulo, apresentando os principais entraves que se colocam ao

aprofundamento da integração econômica e

à

própria integração financeira no âmbitodo MERCOSUL e quais são as perspectivas para os próximos anos.

Por fim, nas conclusões sintetizamos os principais resultados obtidos ao longo do

trabalho e procurando estabelecer uma comparação crítica entre os resultados obtidos

no âmbito do MERCOSUL com aqueles obtidos pela União Européia identificando os limites para se avançar em direção da efetiva integração financeira entre Argentina,

Brasil, Paraguai e Uruguai.

Capítulo 1 - Os Tratados de Integração

e os Mercados

de

Capitais

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAN esse primeiro capítulo descrevemos algumas das principais características dos

mercados de capitais nos anos 90 e, em especial, destacamos que os Tratados de

Integração começam a ter papel determinante sobre a estrutura desses mercados em

algumas regiões.EDCBA

1 . 1 . C a r a c t e r í s t i c a s d o s m e r c a d o s d e c a p i t a i s n o s a n o s 9 0

Durante a década de 90 os mercados de capitais têm passado por grandes transformações. Verificou-se uma significatiya mudança no perfil dos flu....sos de capital

internacionais, com o crescimento do volume dos investimento emwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAportfolio em

detrimento dos empréstimos, conforme TABELA L

Para os chamados Mercados Emergentes', essa mudança tem tido particular

importância. O movimento de liberalização e aperfeiçoamento da legislação que trata de

investimentos estrangeiros emporifolio permitiu um importante elevação da participação

dos investidores estrangeiros nesses mercados. Por exemplo, no Brasil, a primeira

regulamentação sobre investimentos estrangeiros em porifolio foi editada no final dos

anos

8ü2.

IA IntemationalFinana Corporation- IFC define Mercados Emergentes a partir do critério de economia emergente utilizado pelo Banco Mundial para concessão de financiamentos. O critério refere-se às faixas de PIB per capita que classificam os países pela renda: baixa, média e alta. Dessa forma, são considerados Mercados Emergentes, os mercados de capitais que encontram-se em países que apresentam o PIB per capita nas faixas de renda baixa e média - em 1995 a faixa de renda alta começava a partir de US$ 9.386. A IFC estuda a inclusão de critérios adicionais para classificação de Mercados Emergentes, que não estejam relacionados apenas ao grau de desenvolvimento do país, mas também do próprio mercado, permitindo incluir na categoria países que estão na faixa de renda alta, mas que não apresentem mercados de capitais desenvolvidos. (IFC, 1997;2)

2Foi a Resolução do Conselho Monetário Nacional- CMN n" 1.289 de 1987, que estabeleceu os instrumentos -../

de acesso do investimento estrangeiro no mercado de capitais brasileiro, conhecidos por Anexos I, II e III. ..•.•, Posterionnente, em 1991 foi introduzido o Anexo IV à essa Resolução, que hoje é um dos principais

instrumentos de entrada de investimentos de portfOlio no país.

Na TABELA I apresentamos a composição dos fluxos de investimentos

destinados aos Mercados Emergentes desde 1984 até 1996. Podemos observar em

primeiro lugar, um elevado crescimento do volume de recursos destinados a esses

mercados, que no início do período em 84 somavam US$ 69 bilhões, ultrapassaram

US$ 280 bilhões em 1996, representando um crescimento anual de 12,5%.

Também podemos observar a mudança na composição desses recursos,

enquanto em 1984, quase metade dos recursos eram provenientes de linhas de

financiamento oficiais, no final desse período, em 1996, apenas 14% dos recursos

tinham origem em fontes oficiais.

Entre os fluxos privados, que em 1996 representaram mais de 85% dos recursos

destinados aos Mercados Emergentes, também nota-se uma mudança na participação

relativa dos diferentes tipos de investimentos. Em 1984, os investimentos emwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAportfolio

eram praticamente insignificantes, representando menos de 1%ZYXWVUTSRQPONMLKJIHGFEDCBAdo total de recursos, em 1996 eles já somavam US$ 45,7 bilhões ou, mais de 15% dos fluxos de financiamentos

para os Mercados Emergentes.

U IzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

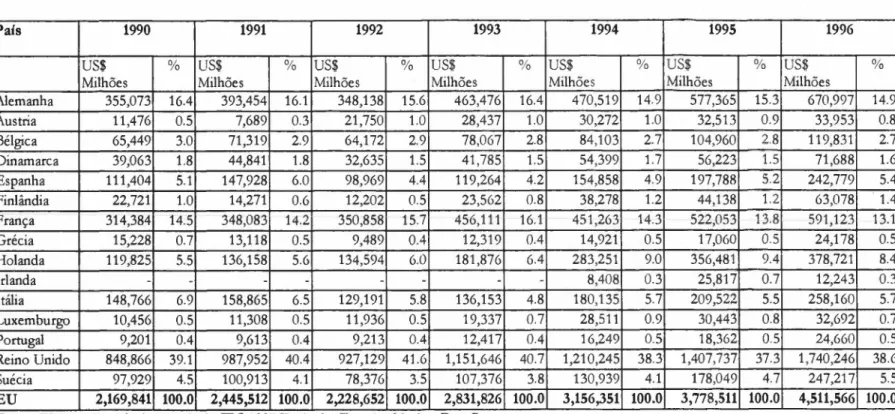

TABELA I

Fluxos Agregados Líquidos de Recursos de Longo Prazo para os Mercados Emergentes

1984 - 1996

Volume de Recursos

US$ bilhões

Tipo de Financiamento 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

Financiamentos Oficiais 33.4 37.8 42.9 43.4 42.4 42.6 56.3 65.6 55.4 55.0 45.7 53.0 40.8

Dívida Privada 26.0 21.8 10.9 9.8 12.7 12.8 16.6 16.2 35.9 44.9 44.9 56.7 88.6

Investimentos emwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAPortfolio 0.2 0.1 0.6 0.8 1.1 3.5 3.2 7.2 11.0 45.0 32.7 32.1 45.7

Investimentos Diretos 9.4 11.3 10.3 14.6 21.2 25,7 24.2 33.5 43.6 67.2 83.7 95.5 109.5

Recursos Privados 35.6 33.2 21.8 25.2 35.0 42.0 44.0 56.9 90.5 157.1 161.3 184.3 243.8

Total de Recursos 69.0 71.0 64.7 68.6 77.4 84.6 100.3 122.5 145.9 212.1 207.0 237.3 284.6

Participação Relativa

%

Tipo de Financiamento 1 9 8 4 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

Financiamentos Oficiais 48.4 53.2 66.3 63.3 54.8 50.4 56.1 53.6 38.0 25.9 22.1 22.3 14.3

Dívida Privada 37.7 30.7 16.8 14.3 16.4 15.1 16.6 13.2 24.6 21.2 21.7 23.9 31.1

Investimentos em Portjolio 0.3 0.1 0.9 1.2 1.4 4.1 3.2 5.9 7.5 21.2 15.8 13.5 16.1

Investimentos Diretos 13.6 15.9 15.9 21.3 27.4 30.4 24.1 27.3 29.9 31.7 40.4 40.2 38.5

Recursos Privados 51.6 46.8 33.7 36.7 45.2 49.6 43.9 46.4 62.0 74.1 77.9 77.7 85.7

Cabe destacar ainda que, em 1993 os investimentos emwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAportfolio, chegaram a ter a

mesma participação relativa dos instrumentos de dívida pública, e o volume semelhante

ao de 1996, US$ 45 bilhões. Nesse ano observou-se um boom de investimentos nos

mercados de capitais emergentes, interrompido pela turbulência internacional causada

pela crise mexicana, no final de 1994.(IFC,1997;8)

o

crescimento dos investimentos em porifolio foi acompanhado por diversasmudanças qualitativas no mercado de capitais internacional. FERREIRA e FREITAS

(1995) analisando as principais tendências dos mercados internacionais de capitais,

apontam quatro fenômenos principais: a securitização, ou utilização de títulos de

emissão privada como forma predominante de financiamento, o aumento da

participação dos investidores institucionais e a conseqüente institucionalização da

poupança, o aumento da oferta de produtos derivativos e a importância crescente da

disseminação de informação e das agências de rating, que padronizam e classificam as

informações existentes.

Os autores apontam que o endividamento excessivo dos anos 70 associado

à

elevação das taxas de juros norte-americanas no final dessa década, foram os principaisdeterminantes do que chamam de " ...transição para um padrão de predomínio do

mercado de capitais em detrimento do mercado de crédito... " (FERREIRA e FREITAS, 1995;

11). Assim, é crescente a utilização de títulos negociáveis, tanto de renda fixa, bônus,

como de renda variável, ações e certificados de depósito de ações, como forma de

financiamento principal nos anos 80 e 90, em contraposição ao endividamento

bancário, que prevaleceu na década de 70.

Em contrapartida a esse aumento na oferta de títulos, verificou-se, pelo lado da

demanda, uma crescente institucionalização da poupança. Ou seja, é cada vez maior a

parcela das poupanças domésticas que é administrada pelos chamados investidores

institucionais, entre eles, fundos de pensão, fundos mútuos de investimento eZYXWVUTSRQPONMLKJIHGFEDCBA

seguradoras. Os autores destacam a importância dessa categoria de investidores pelo

volume de recursos que administram- e pelo tipo de investimento que realizam, pelo

fato de possuírem passivos de longo prazo, contribuem em grande medida ao processo

de acumulação de capital.

Os autores destacam também que, como parte da estratégia de diversificação

desses investidores, principalmente os americanos, grandes fluxos de recursos" têm sido

destinados ao exterior, à Europa e também aos mercados emergentes, contribuindo

para dinamizar esses mercados.

Além do crescimento da importância dos mercados de capitais como forma de

financiamento e da mudança de perfil do principal investidor desse mercado,

acrescentamos mais um fator determinante sobre a estrutura dos mercados de capitais,

os tratados de integração.

A influência dos tratados de integração tem sido mais intensa em algumas regiões

que em outras, notadamente na Europa essa influência é mais visível, as Diretrizes

sobre Serviços Bancários, Serviços de Investimento e outras regulamentações

comunitárias e, principalmente, a introdução de uma moeda única estão moldando o

mercado de capitais europeu nos anosZYXWVUTSRQPONMLKJIHGFEDCBA9 0 .

Na próxima seção discutimos as motivações dos Tratados de Integração e a

percepção das bolsas de valores sobre o seu impacto na estrutura dos mercados de

capitars.

3 As estatísticas levantadas pelos autores indicam que em 1991 os ativos sob controle dos cem maiores

administradores de fundos nos EUA e dos cem maiores na Europa, chegavam a US$ 8,1 trilhões (FERREIRA e FREITAS, 1995;15).

4 Segundo os autores, em 1993, o total de ativos dos investidores institucionais americanos junto a

não-residentes somava US$ 260 bilhões e algumas estimativas indicavam, naquela época, que esse valor poderia atingir US$ 700 bilhões em 1998. (FERREIRA e FREITAS, 1995;15)

1.2. Os Tratados de Integração

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAA regionalização da economia com a formação de blocos econômicos não e

recente, nem tampouco, a discussão sobre uma união monetária e integração de

serviços financeiros. Como veremos no próximo capítulo, na Europa, o Tratado de

Roma, que ratificou a criação da Comunidade Econômica Européia, foi assinado em

1957 e as discussões sobre o aprofundamento da integração para as áreas monetária e

financeira têm início ainda na década de 60.

Contudo, o aprofundamento do regionalismo econômico e aumento da

importância dos blocos econômicos na economia mundial, é um fenômeno recente.

Ainda, a inclusão dos serviços, em especial os financeiros, no âmbito dos Tratados de

Integração Econômica, também é recente.

Assim nessa seção, buscamos identificar os determinantes da integração

econômica e as especificidades do processo de integração dos serviços financeiros neste

processo.

1.2.1.O Regionalismo Econômico

Segundo BOUZAS (1996), o regionalismo tem sido um tema de interesse na

década de 90, por três motivos, pela proliferação de acordos preferenciais de comércio,

pela revalorização dos mesmos como política comercial pelos EUA. E, mais

importante, pelo crescimento dos fluxos de comércio e de investimento mais intenso

no âmbito regional o que, tem influenciado as estratégias de organização da produção

que vêm se orientando crescentemente para uma divisão regional da produção.

Para esse autor o fenômeno da regionalização pode ser analisado tanto como uma conseqüência natural da expansão da atividade econômica além das fronteiras nacionais,

ou como uma resposta defensiva de um grupo de nações

à

crescente perda deautonomia nas decisões de política econômica.

A expansão das atividades econômicas para além das fronteiras nacionais e

facilitada por dois motivos. O primeiro deles, é o progresso técnico que leva à redução

dos custos de movimentação de bens, serviços, pessoas, capital e informação,

permitindo que as atividades econômicas não fiquem restritas ao espaço doméstico. O

segundo, a liberalização e abertura das economias domésticas, com eliminação das

restrições legaisZYXWVUTSRQPONMLKJIHGFEDCBAà movimentação de bens, serviços, pessoas e capital

A conseqüência do crescimento da atividade econômica internacional é a perda de

autonomia das autoridades locais para a condução das políticas fiscal e monetária, uma

vez que as economias se tomam cada vez mais interdependentes. De tal forma que,

quanto menor a inserção de um determinado país na economia mundial, mais graus de

liberdade terão oswvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApoliry-makers desse país para a condução das economias domésticas.

Da mesma forma, o autor entende que a regionalização tem avançado em

conseqüência de dois tipos de dinâmica. A primeira é a dinâmica do mercado, que pode

ser explicada pelos novos padrões tecnológicos da produção flexível que colocam a geografia e a proximidade fisica como fatores importantes; nesse novo padrão

privilegia-se mais a proximidade entre produtores/fornecedores/clientes do que os

diferenciais de salário.

A segunda dinâmica é a política, explicada pelo fato dos governos de alguns países

buscarem no regionalismo uma forma de defesa que fortaleça as políticas nacionais

frente a crescente perda de autonomia.

O autor aponta então um paralelismo entre os dois fenômenos que coloca a

dúvida sobre qual é a relação entre eles, complementaridade .ou conflito. Se

entendermos que os dois fenômenos atendem lógicas de mercado, não existe conflito;

mas como ambos podem ser impulsionados por decisões políticas, existe entre eles um

conflito latente.

GRETSCHMAN (1994) por sua vez, entende a integração econômica como um instrumento para atingir o aumento do bem-estar da economia. Como tal, apresenta

duas dimensões que são destacadas pelo autor. aquela denominada "autônoma" ou

determinada pelas forças do mercado e aquela de decisão politica deliberada.

Segundo o autor, a intensificação da atividade econômica além das fronteiras

nacionais conduz a uma situação de perda de autonomia que retira das autoridades

nacionais margem de manobra para formular politicas econômicas domésticas. Assim,

mesmo sem uma decisão deliberada, as economias entram em um processo de

integração dito autônomo.

Por outro lado, o autor destaca que as autoridades nacionais podem tomar a

decisão de harmonizar suas politicas domésticas e engajar-se num processo de

integração para a busca de aumento do bem-estar de suas respectivas economias. Uma

forma de comprovar esse argumento é através da Teoria dos Jogos. A partir do

conhecido "dilema do prisioneiro", pode-se demonstrar que em qualquer situação em

que existam múltiplos jogadores, decisões não cooperativas podem levar a resultados

não ótimos, além do aumento da incerteza dos agentes em relação ao comportamento e

reação dos demais agentes.

Contudo, vale ressaltar que as autoridades políticas só decidirão em favor da

integração se, e somente se, os beneficios esperados pela cessão da autonomia politica

compensarem os custos gerados por esta perda de autonomia e os custos de transição e

de adaptação ao novo regime politico integrado.

o

autor destaca ainda que a expansão da atividade econômica internacional não éum fenômeno puramente influenciado pelo mercado, mas que também pode ser impulsionado pelas políticas de liberalização. Muitas vezes, a remoção de barreiras ou a

harmonização de legislações locais são respostas às pressões do mercado. Mas, em várias ocasiões, são as decisões políticas que promovem e aceleram a adoção dessas

medidas. ·1

•

o

aumento da mobilidade de capitais, com maior integração dos mercadosfinanceiros e a tendência

à

convergência das políticas monetárias podem ser entendidoscomo reflexos mais evidentes desse processo nos sistemas financeiros. A

regionalização, por sua vez, propiciou uma intensificação dos fluxos comerciais e de investimentos, assim como a assinatura de acordos preferenciais de comércio.

:MELLO (1996) afirma que a formação de blocos econômicos tem sido um dos

aspectos mais importantes da evolução da economia internacional nos últimos tempos.

Verifica-se por um lado, a intensificação da formação de blocos comerciais regionais e

bilaterais e movimentos com diferentes graus de integração econômica. Por outro lado,

difunde-se a desregulamentação e liberalização em nivel das economias nacionais.

A autora, discutindo o caso do .MERCOSUL, aponta que a formação de blocos econômicos aumenta o poder de negociação internacional dos países-membros nos

acordos mais amplos de liberalização de comércio e de serviços. Além disso, pode ser

vista como uma resposta defensiva, para garantir melhor inserção internacional, na

medida em que o comércio e os investimentos intra-blocos tendem a crescer e os países

que não estiverem organizados em blocos estarão fora desses fluxos.

Estatísticas apresentadas pela autora indicam que, em 1993, a União Européia foi

o principal bloco exportador, respondendo por 35,3% das exportações mundiais, e

também o principal bloco importador, atingindo 34,5% das importações mundiais.

Mais importante, a autora destaca que as exportações intra-regionais foram

responsáveis por 55,9% do total das exportações da União Européia, e as importações

provenientes de países do próprio bloco responderam por 35,7% do total. (MELLO,

1996; 76 e 98).

Portanto, a integração regional busca uma melhoria da eficiência das economias

envolvidas com uma melhor inserção internacional das mesmas.ZYXWVUTSRQPONMLKJIHGFEDCBAÉ fruto da decisão política das autoridades nacionais que escolhem a integração como resposta à crescente

dependência de suas economias aos fluxos internacionais de mercadorias e capitais e

à

perda de autonomia que essa dependência acarreta.

A intensidade da integração econômica vai depender do quanto às autoridades

nacionais estão dispostas a ceder de sua autonomia na condução das políticas

domésticas. Segundo FARlA (1993), a literatura sobre integração econômica classifica

três modelos de integração: zona de livre comércio - quando se estabelece entre os

países membros livre de circulação de mercadorias na região do acordo; união aduaneira

- quando além da livre circulação de mercadorias entre os países, estes aplicam uma

mesma tarifa externa e política comercial para países de fora do acordo; e mercado

comum - quando há liberdade de circulação também de fatores produtivos.wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Além desses, pode-se também incluir na classificação, a zona de preferências, uma

fase anterior à zona de livre comércio e a união monetária e a integração total como

fases posteriores e conclusivas do processo de integração econômica.

Passamos a analisar em seguida, a integração financeira e de serviços, com livre

mobilidade dos fluxos de capitais, que de acordo com a classificação apresentada acima,

faz parte do estágio mais avançado de integração econômica.

1.2.2.

rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAA Integração Financeira e deServiços

A hberalização dos serviços e, em especial, dos serviços financeiros, vem

acontecendo de maneira gradual e pode ser considerada como um fenômeno recente.

Podemos apontar duas razões para esse comportamento: a crescente importância do

setor serviços nas economias dos países industrializados no período recente e a

complexidade da liberalização desse setor em relação àquela do comércio de

mercadorias.

Segundo HOEKJ\1AN e SAUVÉ (1994) a decisão de incluir o setor serviços na

pauta de negociações deriva da crescente importância desse setor no âmbito dos

acordos regionais entre os países da OECD e também pela sua crescente importância

em termos de produção, emprego e investimentos nas principais economias

industrializadas. Os autores indicam nos últimos anos, o setor serviços representou

entre 60 e 75% do PIB e do emprego nos países da OECD (HOEKlvlAN e

SAUVE,1994;284).

Como resultado da crescente importância desse setor a regulamentação sobre a

prestação ou comércio de serviços foi incluída, na pauta das negociações internacionais

sobre comércio da Organização Mundial do Comércio - OMC, em 1993, com o

estabelecimento do GATS -wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAGenerafAgreement on Trade in Sernces.

Esses autores apontam que os produtos oferecidos por esse setor, bem como a

forma como esses produtos são oferecidos aos seus usuários finais, conferem um certo

grau de complexidade na regulamentação sobre a prestação de serviços além das

fronteiras nacionais.

O GATS define, basicamente, três modalidades de prestação de serviços

(HOEKMAN e SAUVÉ,1994;284 e 285):

1) o fornecedor distribui seu serviço por intermédio de algum meio de

comunicação a consumidores localizados em outros países;

2) o consumidor se desloca ao país onde está o fornecedor de serviços;

3) o fornecedor dos serviços se desloca para o país do consumidor, por instalação

definitiva ou deslocamento temporário.

Dessa forma, podem existir dois principais obstáculos

à

prestação de serviços emnível internacional, que elevam a distância econômica entre consumidores e

fornecedores, os custos de comunicação e transporte e as regulamentações restritivas

ou discriminatórias com relação

à

prestação de serviços por fornecedores estrangeiros.Quando analisamos os serviços financeiros especificamente, algumas dificuldades

adicionais podem ser identificadas. Segundo LOYOLA (1996) a liberalização dos

mercados financeiros, passa necessariamente pela regulamentação desses mercados

financeiros. Teoricamente, se explica a necessidade de regulamentação para: evitar

riscos sistêmicos; proteger o consumidor; evitar riscos dewvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmoral hazard, atingir objetivos

considerados socialmente desejáveis, por exemplo, alocar crédito para setores

específicos da economia, prevenir concentração indevida de poder política ou inibir

atividades ilícitas, entre elas a lavagem de dinheiro.

Por outro lado, esse mesmo autor aponta que qualquer das justificativas que se

utiliza para explicar a regulamentação, podem ser também utilizadas para proteger o

mercado financeiro da competição externa. Daí a importância da harmonização dos

regulamentos nacionais.

Segundo MACHADO (1996;228), " ... o processo de integração financeira pode

ser caracterizado pela liberdade de captação de recursos nos países a serem integrados,

sem quaisquer constrangimentos ou barreiras". Mas podemos acrescentar a essa

definição à liberdade de prestar serviços financeiros sem constrangimentos ou barreiras,

seja através de instalação do fornecedor desses serviços no país que deseja atender, seja

através do desenvolvimento de redes de comunicação que garantam o acesso do

fornecedor ao mercado a ser atendido.

GIOV ANNINI e 11AYER (1992) ao analisarem o caso da União Européia,

destacam que o processo de integração financeira pode ser visto como uma extensão natural da integração econômica estabelecida pelos tratados de integração. Ainda,

apesar das especificidades do setor financeiro este pode se beneficiar, como qualquer

outro das vantagens da eliminação das barreiras de entrada e, nesse sentido, a

integração financeira pode ser vista como uma condição necessária para melhorar a

eficiência dos mercados financeiros.

ARZBACH (1996) ao discutir a integração dos serviços bancários na União

Européia, aponta que os serviços financeiros apresentam muitas especificidades e por

isso a formação de um Mercado Bancário Único entre os países da região demorou

tanto tempo, em relação ao estabelecimento de livre circulação de mercadorias.

Segundo o autor o " ...fato de que o mercado comum no setor serviços se concretizou

em uma etapa relativamente avançada do processo de integração européia põe de

manifesto as exigências que planteia a integração nesse setor altamente sensível e

importante para a economia."(ARZBACH, 1996;18).

Assim, podemos concluir que os determinantes da integração financeira são

basicamente os mesmos que destacamos como determinantes da integração econômica,

a saber, a intensificação dos fluxos de comércio e de investimentos em capital, além da

crescente interdependência internacional das economias.

Contudo, esse processo apresenta algumas especificidades em relação ao processo

de integração comercial, que geralmente constitui-se na primeira fase da integração

econômica. Essas especificidades derivam-se tanto da natureza do setor serviços, do qual os serviços financeiros são parte integrante, quanto da natureza do próprio setor

financeiro, normalmente muito mais regulado que os demais setores da economia.

A preocupação com a integração econômica e seus impactos sobre os mercados

financeiros já ocupa a agenda de discussões das bolsas de valores, não só do

MERCOSUL,mas de diversas regiões afetadas por tratados de integração.

Um estudo preparado pela Bolsa de Valores de São Paulo para a Federação

Ibero-americana de Bolsas de Valores - FlABV5 em setembro de 1996, relata as diversas

experiências de integração econômica sob a perspectiva das bolsas de valores. Em

outras palavras, esse estudo procurava identificar, entre outras coisas, em que medida os

Acordos de Integração assinados em nível dos países estavam afetando o mercado de

capitais e as bolsas de valores desses países. Essa pesquisa envolveu todas as bolsas de

valores membros dessa Federação, 25 no total. A todas elas foi enviado um

questionário dividido em três partes. (BOVESP A, 1996).

A primeira parte cobria o tema Tratados de Integração, levantando perguntas

sobre a participação do país em algum acordo de integração, qual era esse acordo, qual

era a sua abrangência e em que medida afetava o mercado de capitais.

A segunda parte tratava de iniciativas de convênios bilaterais entre as bolsas de

valores, tentando averiguar quanto convênios existiam, com que objetivo esses

convênios eram firmados e quais eram seus resultados.

A última parte tentava montar um quadro das restrições legais e tributárias

existentes em cada país para o livre fluxo de serviços e de capitais.

Foram obtidas respostas de 18 bolsas de valores que correspondiam a 12 países.

Esses países participavam de 9 acordos de integração, assinados em sua maioria a partir

da década de 80, sendo que 4 deles haviam sido assinados nos anos 90. A lista desses

acordos, a data da assinatura e as bolsas que os indicaram encontram-se na QUADRO

I.

5A Federação Ibero-americana de Bolsas de Valores é uma associação das bolsas e mercados de valores, com

um total de 25 membros e que tem por objetivo fomentar a colaboração entre seus membros a fim de promover o desenvolvimento e aprimoramento dos mercados de capitais da região; cooperar com as entidades nacionais e internacionais que atuam no âmbito dos mercados financeiros e de valores; promover a integração dos mercados de valores ibero-americanos e o estabelecimento de normas e procedimentos que assegurem a solvência, idoneidade, legitimidade e transparência a todos aqueles que investem através de Bolsas de Valores.

Esse resultado mostra a proliferação de acordos que buscam alguma forma de

integração econômica, ainda que com objetivo e alcance diferentes, a partir da década

de 80. Não faremos aqui uma análise detalhada de cada um dos acordos, mas

apresentamos os principais resultados alcançados por essa pesquisa, tentando

identificar, a partir da perspectiva das bolsas de valores, os principais impactos dos

tratados de integração para os mercados de capitais.

QUADRO I

Lista de Tratados de Integração

TRATADO DE PAÍSES INfEGRANfES BOLSAS MEMBRO DAZYXWVUTSRQPONMLKJIHGFEDCBA

, ' INTEGRAÇÃO . '

~ '. '- ~ .

. , , ,..FIABV

., . .

n. ~ .;.;: ... .. ,·v. , .., ... " .. , .

... ~.-~-.'~ ; . : :~

.,-'.' " .. ,. .

União Européia Alemanha, Austria, Bélgica, Dinamarca, Bolsa de Valores de Lisboa

(1957) Espanha, Finlândia, França, Grécia, Bolsa de Valores de Madri

Holanda, Irlanda, Itália, Luxemburgo, Portugal, Reino Unido e Suécia

- - ,...~ ~..•:~. •• -...,.,..•.•."""! "...."'"""~ ""'" ~ .. "A •.•••wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA. -;-""t~ __ •••.~_ ..:''''-tt,,''i:

-

~ . "-,

HGFEDCBA=O'ú:MERCOMUM Costa Rica, El Salvador, Guatemala, Bolsa Nacional de Valores

(1962) Honduras e Nicarágua

-

a.'L =Comunidade Andina Bolívia, Colômbia, Equador, Peru e Bolsa de Valores de Guayaquil Bolsa

(1%9) Venezuela de Valores de Quito

Bolsa de Valores de Lima

I < f f ,

-"

. . s a ""U'Io

.-

.. ",.!~O;OX ••.•••••.•~ _ax •••....,...• •...•.•..c:ii'.•. . ••.••""',.~U':o...-~ •• ~ ....,.,_.••••Ill<..-" ~. ~ ~... -ALADI Argentina, Bolívia, Brasil, Colômbia, Bolsa de Valores de São Paulo Bolsa(1980) Chile, Equador, México, Paraguai, Peru, de Comércio de Santiago Bolsa de

Uruguai e Venezuela Valores de Guayaquil Bolsa de

Valores de Quito

Bolsa de Valores de Lima

: '- : ~ ~ ; : ~ . ~ r _ - " " _. • . .~ ~

_.

.. . ~----

"~.>i.'j .. : ~~~,,, •...*,,,,,,,,,,,,,",'-::-,:;:' ~~~!-~ .•••.••,,~..;t" ""':,,;í<"-~.:r:~,i..~;,:,~;:.:<::,.~....•1.APEC Austrália, Brunei, Canadá, Chile, Bolsa de Comércio de Santiago

(1989) Cingapura, Coréia do Sul, Darussalam,

EUA, Filipinas, Hong-Kong, Indonésia, Japão, Malásia, México, Nova Zelândia, Papua Nova Guiné, Tailândia e Taiwan.

"".O!~_ ...•_ . . .

....•.,...,..-... ."",...,..~

- ..~ .., . •.., " , - ...•..--:"'.." " ', ~ .

MERCOSUL Argentina, Brasil, Paraguai e Uruguai Bolsa de Comércio de Buenos Aires (1991) Bolsa de Valores de São Paulo Bolsa

de Valores de Montevidéu

- ~ .

_.

...,., .•.•..•.•._.~

ALCA Todos os países das Américas exceto Bolsa de Valores de São Paulo Bolsa

(1994) Cuba. de Valores de QuitoJIHGFEDCBA • . . .~ 1 C . ;"I-"•. " : t ~ ': '~ ~

-.:...~ ••..~ . ,

~;}-,,-- ...:.~A...• ~ ;z :.#• .•'" ' '~ ~ .i'I<i>i!f~•.•••.•'-.~ = "'.,.. .••...•=.IOL-n~-"-".:r.rJ<>:~ ..•.•.••m o & ",

_.

NAFfA Canadá, EUA, México Bolsa Mexicana de Valores (1992)

~ " " ..•.""''''~

-

"'""'--,.,.,.BOLCEN-BID Costa Rica, Guatemala, El Salvador, Mercado de Valores de El Salvador (1994) Honduras, Nicarágua, Panamá.

-

, .Nota: Essa lista foi baseada nas informações prestadas pelas propnas bolsas de forma espontanea, ou sela, contém apenas as bolsas que responderam ao questionário e seu respectivo país, sendo que em alguns casos o questionário foi respondido por mais de uma instituição do mesmo país.

Fonte: Elaboração própria a partir de BOLSA DE VALORES DE SÃO PAULO (1996).

Dentre estas iniciativas, apenas a União Européia, MERCOSUL, Comunidade

Andina e MERCOI\1UM são acordos que não se restringem às questões de comércio,

possuindo entre seus objetivos metas de aprofundamento da integração econômica.

A pesquisa constatou que, mesmo no âmbito desses acordos, os avanços na

integração dos serviços financeiros têm sido tímidos, ainda que em cada um deles

existam fóruns governamentais ativos e organizados com o fim específico de discutir a

questão do mercado financeiro e de capitais.

Com exceção da União Européia que, como detalharemos no próximo capítulo, já

implementou diversas medidas de integração do mercado de capitais europeus e parte,

agora, para a introdução da moeda única, os demais acordos têm nenhuma ou poucas

medidas concretas em vigor nessa matéria. A despeito dessa avaliação, as bolsas

consultadas acreditam que " ... os resultados alcançados têm sido satisfatórios, tendo em

vista a abrangência e complexidade das metas estabelecidas nesses acordos ..."

(BOVESPA,1996;172)

o

:MERCOSUL,assim com a União Européia, prevê o avanço até uma integraçãomais ampla e não restrita ao âmbito comercial. Daí a importância de se avaliar quais as

condições efetivas e quais os passos a serem adotados para se atingir uma integração

dos mercados financeiros de Brasil, Argentina, Paraguai e Uruguai.

Consideramos que as implicações da integração dos serviços financeiros e dos

mercados de capital, são de dois tipos: macroeconômicas, quando se analisa a perda de

graus de liberdade na condução das políticas domésticas monetária, financeira, cambial e tributária, além de indiretamente a própria política fiscal; microeconômicas, quando

analisamos as conseqüências para o funcionamento dos mercados e das instituições

diante do novo cenário imposto pela integração.

N esse trabalho, nos concentramos no segundo aspecto, procurando mostrar até

que ponto os mercados domésticos de capitais foram e ainda podem ser afetados pelas

medidas adotadas no sentido de promover a integração dos mercados de capital, tanto

no âmbito da União Européia, quanto do MERcosuL.

Nos capítulos seguintes detalharemos como está ocorrendo o aprofundamento

da integração econômica na União Européia e no MERCOSULe, em especial, como está sendo tratada a integração financeira e dos mercados de capitais nessas duas regiões.HGFEDCBA

Capítulo. 2 - A

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEvolução

da União.

Européia

e a Integração.

dos

Mercados

de Capitais

Nesse capítulo apresentamos brevemente a evolução da União Européia, desde a

assinatura do Tratado de Roma até os dias de hoje, quando se discute o cronograma de

implantação do Euro, a moeda única dos países europeus que deve entrar em circulação

em 2002, mas já passará a ser usada como unidade de conta a partir de janeiro de 1999.

Destacamos o tratamento conferido

à

integração dos mercados de capitais e adiscussão' sobre qual estrutura mais adequada para os mercados de capitais da região,

um mercado único, ou diversos mercados nacionais diferenciados competindo entre si.EDCBA

2 . 1 . H i s t ó r i c o d a I n t e g r a ç ã o M o n e t á r i a eF i n a n c e i r a n a U n i ã o E u r o p é i a

2.1.1. Quadro Geral

A decisão pacifica e voluntária de integrar as economias européias e se formar

uma unidade político-econômica entre os países da Europa consolidou-se com a

assinatura do Tratado de Roma em 1957.

o

Tratado de Roma foi a evolução de vários tratados" específicos e menosabrangentes que foram assinados após o final da Segunda Guerra Mundial, período no qual os países europeus empreendiam esforços para a reconstrução de suas cidades e

reorganização de suas economias eZYXWVUTSRQPONMLKJIHGFEDCBAjá começavam a se preocupar com a crescente

6THORSTENSEN (1992) destaca esses tratados: 1) Comunidade Européia do Carvão e do Aço - CECA,

criado em 1951 com a assinatura do Tratado de Paris entre França, Alemanha, Itália, Bélgica, Holanda e Luxemburgo (esses três últimos integrantes do BENELux, uma bem-sucedida experiência de integração) tinha por objetivo estabelecer bases comuns para o desenvolvimento do setor siderúrgico; 2) Comunidade Européia de Defesa - CED, criada em 1952 entre os mesmos países signatários da CECA com o objetivo de estabelecer a integração da defesa européia, foi substituída em 1954 pela União Européia Ocidental - UEO, que também incluía o Reino Unido e ao invés de integração, estabelecia a cooperação entre os países europeus sobre os temas de defesa européia; 3) Comunidade Européia de Energia Atômica - CEEA, criada em 1957, juntamente com a CEE, tinha por objetivo promover o desenvolvimento da indústria nuclear.

dependência em relação aos Estados Unidos, que se consolidavam como superpotência

mundial ao lado da União Soviética.

Este tratado estabeleceu a criação da Comunidade Econômica Européia - CEE

entre França, Alemanha, Itália, Bélgica, Holanda e Luxemburgo. Desde então, esse

arranjo de integração evoluiu bastante, a começar pela incorporação de novos sócios ao

longo de sua trajetória: Reino Unido, Dinamarca, Irlanda, Grécia, Portugal, Espanha,

Suécia, Finlândia e Áustria, que constituem a União Européia.

Esse alargamento da Comunidade foi acompanhado, por um lado, pelo

fortalecimento econômico da região que hoje é uma das maiores economias do mundo,

apresentava em 1996 um PIB de US$ 8,5 trilhões e uma população de mais de 370

milhões (OECD, 1997;24), mas, por outro, pelo crescimento da disparidade entre seus

países integrantes, a falada Europa dos ricos e dos pobres, ou, mais recentemente, com

o estabelecimento do cronograma de implantação da moeda única a divisão entre os

países que poderão aderir e aqueles que não podem ou não desejam fazer parte da

união monetária.

Em julho de 1997, o Presidente da Comissão Européia, Jacques Santer apresentou

ao Parlamento Europeu o documentowvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAgenda 2000: For a Stronger and Wider Union, onde

discutia o triplo desafio que se coloca atualmente diante da União Européia, que precisa

reconhecer a necessidade: de fortalecer as políticas comunitárias de forma a consolidar

um padrão de crescimento sustentável para a região, de negociar o alargamento da

União, com a incorporação de novos Estados-membros e, finalmente, de financiar

esses dois movimentos.

o

fortalecimento das políticas comunitárias e, conseqüente, aprofundamento daintegração tem acontecido de forma gradual e contínua. Podemos destacar o

estabelecimento do cronograma oficial para a introdução do Euro e a intensificação das

medidas práticas para adaptação

à

nova moeda. Mas a Comissão Européia tambémHGFEDCBAdestaca a necessidade de reforçar as políticas sociais, em especial, para equaaonar o

problema do desemprego e melhorar a qualidade de vida dos cidadãos europeus.

Sobre o alargamento do acordo para inclusão de novos membros, a discussão é

mais cautelosa. Apesar das vantagens econômicas e políticas desse alargamento, o custo

para equacionar o desequilíbrio econômico entre os membros é bastante alto. Diversas

reuniões têm sido organizadas para propor critériosZYXWVUTSRQPONMLKJIHGFEDCBA7 para a adesão de novos sócios. A

lista atual de candidatos inclui a Hungria, Polônia e República Checa, entre os mais bem

qualificados. (Agenda 2000, 1997;6).

Finalmente, o financiamento das políticas comunitárias e absorção de novos

membros não necessita de um aumento no limite de gastos, de 1,27% do PIB dos

Estados-membros, segundo a Comissão Européia. Com o crescimento do PIB

estimado em 2,5% para os países da

União

Européia e 4% para os novos enttantes, aComissão Européia espera contar com 20 bilhões de ECUs, equivalente hoje a US$

18,5 bilhões, em recursos adicionais até o ano 2006.rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.1.2. Do Tratado de Roma ao Sistema Monetário Europeu

o

texto original do Tratado de Roma, assinado em 1957, não previa, como nocaso da União Aduaneira, um cronograma de caráter vinculante para o estabelecimento

de políticas cambial e monetária comuns, ainda que diversos artigos do Tratado

destacassem a necessidade de coordenação de políticas macroeconômicas e monetárias

entre os países signatários.

Por outro lado, os fundamentos para a liberalização dos movimentos de capitais e

prestação de serviços já estavam colocados no Tratado de Roma. " ...De acordo com o

7Na reunião do Conselho Europeu, em Copenhagen, em 1993, fixou-se critérios para aceitação de membros da

Europa Central e Oriental: presença de instituições estáveis, que garantam a democracia, a existência de urna economia de mercado, capaz de lidar com as pressões competitivas da União e, capacidade de cumprir as obrigações de membro, aderindo aos objetivos da União política, econômica e monetária.

Tratado [de Roma], a liberdade de estabelecimento e livre prestação de serviços

deveriam estar implantadas no final do período de doze anos de transição, isto é, até

1969." (IBORSTENSEN, 1992;182).

Apesar dos objetivos estabelecidos no Tratado de Roma, foi somente no final da

década de 70 que começou a se desenvolver a idéia de integração monetária e

liberalização dos movimentos de capitaiswvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAe serviços.

Segundo 1BORSTENSEN (1992) em 1970, o informe Werner apresentou

propostas para a integração monetária dos países europeus e o progresso paralelo de

convergência de políticas econômicas, tentando reduzir o conflito entre os países que defendiam uma ação imediata no domínio monetário e aqueles que acreditavam que a

união monetária deveria ser o último passo de integração econômica.

Nesse informe, também se propunha o estreitamento das margens de flutuação

entre as moedas até chegar, eventualmente, a uma relação cambial fixa, com plena

liberdade de movimentação de capitais; a harmonização de políticas fiscais e financeiras;

e centralização das decisões de aspectos monetários em nível comunitário.

A década de 70, contudo, foi marcada por um longo período de instabilidade nos

sistemas cambial e monetário mundiais, ocasionado pelo anúncio, em agosto de 1971, do fim da conversibilidade da moeda norte-americana ao ouro, que vigorava desde o

Acordo de Bretton-Tf/oods. A instabilidade foi agravada ainda pelas duas crises do

petróleo e obrigou todos os países europeus a buscarem alguma maneira de

salvaguardarem seus sistemas domésticos e suas economias e, com isso, inviabilizando

o movimento de liberalização ensaiado na década anterior.

Com o objetivo de minimizar os efeitos da instabilidade cambial e monetária

sobre as economias européias, foi implantado, no ínicio da década de 70, o mecanismo

cambial que ficou conhecido como a "Serpente no Túnel". Esse mecanismo estabelecia

o limite de 2,25% para a variação das paridades entre as moedas européias, dentro de

uma faixa que tinha o limite de 4,5% para variar em relação ao dólar norte-americano.ZYXWVUTSRQPONMLKJIHGFEDCBA

Em 1973, esse mecanismo foi flexibilizado com a introdução da "Serpente fora

do Túnel", que tinha intervalo maior de flutuação das paridades para permitir a entrada

de novas moedas, a libra inglesa e a lira italiana, naquele momento.

Ao final da década de 70, na busca pelo fortalecimento das moedas européias e

redução da dependência em relação às flutuações do dólar foi estabelecido, no início de

1978, o Sistema Monetário Europeu - SME. Segundo THORSTENSEN (1992):

"O SME tem como objetivo estabelecer uma maior estabilidade monetária na Comunidade [Européia] e é considerado como elemento fundamental de uma vasta estratégia de crescimento contínuo, regresso do pleno emprego, harmonização dos nrvers de vida e redução das disparidades

regionais"(IBORSTENSEN, 1992;176)

Os principais elementos do SME eram: o mecanismo de flutuação das taxas de

câmbio,wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAExrhallge Rale A1erbanism - ERM. e o compromisso de manter as taxas nos

intervalos de flutuação acordados; a paridade entre as moedas e a unidade de conta da

Comunidade, a EuropeanJIHGFEDCBAC u m llÇ ] Unit - ECU; o Fundo Europeu de Cooperação

Monetária - FECOM e regras de intervenção, que possibilitavam a concessão de

empréstimos quando as taxas de câmbio atingissem alguns limites fixados.

O Fundo Europeu de Cooperação Monetária - PECOM, estava estabelecido

desde 1972, e tinha o objetivo de garantir apoio monetário de curto prazo e financeiro

de médio prazo para os países da Comunidade Européia, além de atuar na gestão das

reservas externas comunitárias. Com o SME, passou a ser responsável pela emissão de

ECU contra depósitos dos Estados-membros em ouro e em dólares.

2.1.3. Do SME ao Euro

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA A partir da introdução doZYXWVUTSRQPONMLKJIHGFEDCBAS M E os países da, então Comunidade Européia começam a avançar no sentido de estabelecer o livre fluxo de capitais e serviços numespaço econômico único, além de aprofundar a coordenação de suas políticas cambial e

monetária.

A Comissão Européia sob a presidência de Jacques Delors, a partir de 1985,

iniciou um período com grandes avanços em direção

à

União Monetária Européia. Oprincipal argumento de Delors era de que o desenvolvimento do mercado europeu

único dependia de alterações no Tratado de Roma.

O Livro Branco da Comissão Européia, publicado nesse mesmo ano, apontou as

barreiras

à

liberalização do setor de capitais. Propunha ainda a adoção de novoscritérios, mais rígidos, para a aplicação das cláusulas de proteção, uma melhor

verificação dos controles de divisas, a atualização de várias diretivas relativas

à

liberalização do movimento de capitais, com uma nova política para a prestação dos

serviços financeiros e a circulação dos produtos financeiros.

A partir dos princípios e objetivos apontados no Livro Branco, entrou em vigor,

em 1987, o Ato Único Europeu, que estabelecia o dia 31 de dezembro de 1992 como

prazo final para a constituição de um espaço europeu sem fronteiras internas e no qual

fosse garantida a livre circulação de pessoas, de mercadorias, de serviços e de capitais. O

objetivo era eliminar não somente as restrições aos movimentos de capitais, mas

também

à

livre circulação dos serviços financeiros.Em 1988, foi criado um Comitê, também presidido por Delors, com o objetivo de preparar um relatório sobre a união monetária, o qual ficou conhecido por Relatório

Delors. Esse relatório serviu de base para a proposta da União Econômica e Monetária

_ EMU, apresentada pela Comissão Européia em agosto de 1990 e ratificada pela

assinatura do Tratado dewvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAMaastricht, em dezembro de 1991.HGFEDCBA

o

Tratado dewvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAMaastricht definiu as condições para o estabelecimento de umamoeda única entre os países europeus, os cinco critérios de convergência, que uma vez

atendidos conferem ao país a qualificação para ingressar na União Monetária

(BETBEZE, 1997;4):

1) O déficit fiscal não pode ser superior a 3% do PIB;

2) A dívida pública não pode ser superior a 60% do PIB;

3) A taxa de inflação deve se manter por um ano, no máximo 1,5% acima da

média de inflação dos três países com menor ta.xa de inflação dentro da União

Européia;

4) A taxa de juros de longo prazo pode estar no máximo 2% acima da ta.xa de

juros média entre os três países de menor taxa de juros dentro da União

Européia;

5) A taxa de câmbio deve se manter estável dentro da faixa de flutuação

estabelecida pelo SME por pelo menos dois anos.

A Comissão Européia ainda estabelece que, quando o patS não obedecer aos

critérios de déficit fiscal e dívida pública, é possível avaliar o comportamento recente

dessas variáveis, ou seja, se o déficit e a dívida pública vêm sendo reduzidos de maneira

substancial e os seus valores se aproximam do valor de referência, ou se o excesso de déficit em relação ao parâmetro estabelecido é excepcional, o país avaliado também

pode se qualificar para ingressar a União Monetária.

Foram também estabelecidas duas instituições responsáveis pela condução da

política monetária no âmbito da União Européia, o Sistema Europeu de Bancos

Centrais - SEBC e o Banco Central Europeu - BCE. O SEBC tem por objetivo manter

a estabilidade dos preços. Suas funções básicas são: definir e implementar a Política Monetária da Comunidade; conduzir operações de trocas internacionais; administrar e

guardar as reservas oficiais externas dos Estados-membros; promover a continuidade das operações do sistema de pagamento. O SEBC

é

uma instituição comunitáriaindependente e, portanto, as legislações sobre os bancos centrais nacionais, bem como,

seus estatutos devem adaptar-se ao novo Tratado e ao estatuto do SEBe.

o

BCE pode aconselhar e ser consultado pelo Conselho, Comissão eEstados-membros sobre a implementação da legislação comunitária relacionada com a

supervisão prudencial das instituições de crédito e a estabilidade do sistema financeiro.

Os Estados-membros também devem assegurar que os procedimentos na área

orçamentária permitam que eles cumpram as obrigações derivadas do novo Tratado,

que proíbe saques a descoberto, qualquer outra facilidade de crédito, compra de débitos com o BCE ou com os Bancos centrais nacionais para as instituições comunitárias,

governos centrais, regionais ou locais, ou autoridades públicas ou outro órgão público.

O Tratado dewvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAMaastricbt prevê ainda, a sucessão de três etapas para a implantação

daZYXWVUTSRQPONMLKJIHGFEDCBAU M E , sendo que no estágio final deverá ter início em janeiro de 1999, com a introdução da moeda única.

Na primeira etapa, que começou em julho de 1990, todas as moedas do

SI\1E

formariam um espaço financeiro integrado com maior coordenação de política

econômica e monetária. Também começariam a ser preparadas e aprovadas mudanças

no Tratado de Roma, para a inclusão de novas instituições e funções da União

Econômica e Monetária.

A segunda fase começou em janeiro de 1994. Nela, as bandas do sistema de

flutuação do SME foram estreitadas, entrando em vigor as mudanças no Tratado de

Roma, com o estabelecimento do Sistema Europeu de Bancos Centrais - SEBe. Também foram adotados procedimentos e regras mais precisas para a coordenação das

políticas macroeconômicas, em especial para controle do déficit fiscal e das alternativas

para seu financiamento, e das políticas estruturais e regionais.HGFEDCBA

Em 1998, no final dessa fase, devem ser definidos os países que se enquadram

nos critérios de convergência e que, portanto, deverão estar na área da moeda única

europeta.

Na fase conclusiva, que deve ter início até janeiro de 1999, serão fixadas as

paridades cambiais entre as moedas, e o Euro passa a ter existência oficial com as

moedas locais sendo suas subdivisões. O SEBC e o Banco Central Europeu assumem

plenamente suas funções, e passam a tomar decisões de caráter vinculante a todos os

Estados-membros. Também deve entrar em funcionamento o sistema de pagamentos

europeu, TARGET, preparado para processar apenas pagamentos na nova moeda.

Nessa mesma data, os países que atenderem aos critérios de convergência,

deverão estabelecer a cotação de suas moedas nacionais ao Euro de maneira

irrevogável. As únicas exceções são a Dinamarca e o Reino Unido, que têm a opção de

não integrar a União Monetária. A Dinamarca já optou através de plebiscito, por ficar

fora da União, mas o Reino Unido ainda está por definir sua opção e permanece como

a grande dúvida para o período de transição para o Euro. (FESE, 1996;34).

Essa última fase deve se completar em janeiro de 2002, quando cédulas e moedas

de Euro devem começar a circular em substituição às cédulas e moedas nacionais.HGFEDCBA

2.2. A Liberalização dos Serviços Financeiros e a Diretiva de Serviços de

In vestimen

tu

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAN essa seção discutimos especificamente a liberalização dos fluxos de capital e dos serviços de investimento, descrevendo as principais medidas e detalhando a Diretiva de

Serviços de Investimento - ISD.

2.2.1. A liberalização

dos serviços financeiros

A década de 80 trouxe uma série de eventos que contribuíram para acelerar o

processo de liberalização entre os países europeus. O maior impulso veio do S:ME, mas

também " ...a criação e desenvolvimento do euro-mercado (reciclagem dos capitais do

petróleo), o fluxo crescente dos mercados financeiros internacionais e o impacto das

tecnologias de informação ..." (fHOR1HENSEN, 1992:182) deixaram claro que os

controles nacionais não eram mais suficientes para garantir a estabilidade monetária e

cambial. Mudanças estruturais estavam ocorrendo, obrigando a modernização do

sistema financeiro europeu e a globalização desses mercados.

Como discutimos no item anterior, em 1985, foi publicado o Livro Branco da

Comissão Européia, apontando as barreiras

à

liberalização do setor de capitais. Emseguida entrou em vigor o Ato Único Europeu de 1987, que estabeleceu as bases jurídicas para a criação do Espaço Financeiro Europeu, que deveria alcançar a

harmonização do controle bancário, proteção aos poupadores e consumidores de

serviços, aproximação dos impostos sobre rendimentos de capital e das sociedades, supressão de discriminações nacionais e movimentos de capital com países terceiros.

Quanto aos serviços de investimento, o Espaço Financeiro Europeu inclui um

mercado único de valores mobiliários onde os investidores possam negociar livremente

8 Nos interessa discutir nesse item, as principais medidas de liberalização dos movimentos de capitais e dos

serviços de investimentos, contudo é importante ressaltar que também nos setores bancário e de seguros houve

evolução semelhante. Para uma discussão mais detalhada ver THORSTENSEN (1992).ZYXWVUTSRQPONMLKJIHGFEDCBA

através das fronteiras. Segundo 1HORSTENSEN (1992), os principais passos para a

concretização desse mercado, durante a década de 80, foram:

" ...- harmonização das legislações sobre a admissão de valores mobiliários à

cotação em bolsa, obrigação de informações aos investidores e medidas de proteção ...; - obrigatoriedade de publicação periódica das contas das sociedades com ações cotadas em bolsa ...;

- liberdade de venda de participações de fundos de investimento com princípio de reconhecimento mútuo das legislações dos Estados Membros e aplicação do controle por parte do país de origem ou da sede do fundo ...;

- reconhecimento mútuo do projeto a ser publicado para a admissão à cotação em bolsa de projeto já aprovado por outro Estado Membro ...;

- obrigatoriedade de publicação de informações quando da aquisição ou alienação de uma participação importante em uma sociedade cotada em bolsa ... e de casos de oferta pública de ações ...;

- regulamentação das ofertas públicas de compra, permitindo a igualdade de oportunidades ...;

- harmonização de impostos indiretos sobre operações com valores mobiliários ...;

- coordenação das regulamentações sobre as operações dewvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAinsiders (privilegiados com informações) ...;

- cooperação 00 sistema de conexão de bolsas na Comunidade Européia, através

do IDIS - lnterbourse Data Informatíon Sy/stem,e de um sistema de compensações das transações de valores mobiliários ..." (IlIORSTENSEN,1992;186 e 187)

Um outro aspecto importante que se considerou durante a criação do Espaço

Financeiro Europeu foi a harmonização fiscal. Considerou-se que a existência de taxas e

políticas de tributação díspares podem distorcer o sistema e, assim a " ...Comissão, em 1989, estabeleceu as medidas mínimas necessárias à harmonização fiscal quanto às

tributações de poupança, imposto sobre sociedades ..." (IBORSTENSEN,1992;187).