FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

JEAN CARLOS ALMEIDA TEIXEIRA

JEAN CARLOS ALMEIDA TEIXEIRA

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas Campo de conhecimento:

Mercados Financeiros e Finanças Corporativas

Orientador: Prof. Dr. Arthur Ridolfo Neto

Teixeira, Jean Carlos Almeida.

Direcionadores intangíveis de valor para empresas de auto-atendimento bancário no Brasil / Jean Carlos Almeida Teixeira. - 2009.

104 f.

Orientador: Arthur Ridolfo Neto.

Dissertação (MPA) - Escola de Administração de Empresas de São Paulo. 1. Bancos – Serviços ao cliente - Brasil. 2. Bancos virtuais. 3. Ativos - Contabilidade. 4. Capital intelectual. 5. Avaliação de ativos. I. Ridolfo Neto, Ridolfo. II. Dissertação (MPA) - Escola de Administração de Empresas de São Paulo. III. Título.

JEAN CARLOS ALMEIDA TEIXEIRA

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas

Campo de conhecimento:

Mercados Financeiros e Finanças Corporativas

Data da Aprovação: 29 / 05 / 2009

Banca Examinadora:

________________________________ Orientador: Prof. Dr. Arthur Ridolfo Neto FGV – EAESP

_____________________________ Prof. Dr. João Carlos Douat

FGV – EAESP

_____________________________ Prof. Dr. Herbert Kimura

Para meus pais:

AGREDECIMENTOS

Ao Prof. Arthur Ridolfo Neto, por sua sábia orientação e pela confiança em mim depositada.

Ao Sérgio Passos, por sua disposição em trocar idéias, confiança e apoio incondicional na Tecnologia Bancária. Sem ele este trabalho não teria sido possível.

A todos os funcionários da Tecnologia Bancária, pelo companheirismo e experiências compartilhadas. Em especial àqueles que dedicaram parte de seu precioso tempo à pesquisa.

A todos os professores e colegas de classe do MPA, por compartilharem seu conhecimento.

Ao Flávio Miyamoto, pela revisão de última hora.

Aos meus irmãos, por que me ajudaram a crescer.

RESUMO

A globalização e o desenvolvimento da tecnologia da informação ajudaram a intensificar a rivalidade entre empresas, tanto na busca de mercado para seus produtos quanto de recursos para sua produção. Paralelamente, houve uma mudança nas atividades econômicas: da produção de bens para a prestação de serviços. Como conseqüência, o PIB das principais economias passou a ser dominado por serviços e o capital intangível das empresas superou o capital tangível, tanto em valor quanto em importância estratégica. O sucesso empresarial passou, então, a depender menos da alocação estratégica de recursos físicos e financeiros e mais da gestão estratégica do Capital Intelectual. O problema é que enquanto os gestores dependem cada vez mais de indicadores não financeiros, para alocar os recursos de maneira consistente com sua estratégia, a contabilidade financeira não fornece informações suficientes e nem adequadas para a gestão eficiente do Capital Intelectual. Em empresas de prestação de serviços este problema é ainda mais relevante. O objetivo desta Dissertação é explorar o Capital Intelectual em empresas de serviço de auto-atendimento bancário, identificando seus principais direcionadores intangíveis de valor e avaliando-os sob dois aspectos: a sua importância relativa na geração de valor, ou seja, seus pesos; e o seu potencial individual como fonte de vantagem competitiva sustentável. A análise destas informações permite identificar direcionadores que estejam sub ou sobre-utilizados, o que pode indicar oportunidades de melhoria no uso do Capital Intelectual da organização. Para atingir esses objetivos será realizado um estudo de caso em uma empresa de auto-atendimento bancário. Espera-se que o resultado possa contribuir para melhorar a gestão em empresas deste segmento.

ABSTRACT

Globalization and information technology have fueled the rivalry among companies, not only in the search for markets for their products, but also, resources for their production. In addition, we observe a change in economic activities shifting from producing goods to rendering services. As a consequence, the GDP of major economies is now dominated by services and the Intangible Assets of firms have overtaken the Tangible Assets, both in terms of value and strategic relevance. It turns out that the business success relies less on strategic allocation of physical and financial resources and more on strategic management of Intellectual Capital. Therefore, managers are urged to find non financial metrics in order to allocate resources properly and consistently with the overall strategy. Financial accounting, however, cannot provide proper treatment or metrics to intangible assets. When it comes to service providers, the management of Intellectual Capital becomes even more critical. The purpose of this Dissertation, grounded in the Resource-Based View (RBV), is to explore the Intellectual Capital of companies, providing retail banking self-service through automated teller machines, identifying the main value drivers and appraising them under two criteria: their relative weight as value drivers and their potential as sources of sustained competitive advantage. Further analyses may identify drivers being under or over utilized and therefore indicate opportunities to improve performance of the Intellectual Capital and the organization. In order to reach the objectives, a case study research has been conducted in a firm within this industry. Hopefully the results will contribute to improve the management of firms in the retail banking self-service industry.

FIGURAS

Figura 2.1 Cinco Forças ... 21

Figura 2.2. A análise de SWOT ... 22

Figura 2.3 As correntes Explicativas da Vantagem Competitiva ... 27

Figura 2.4 Avaliação do Potencial de Vantagem Competitiva - VRIO ... 30

Figura 2.5 Os Pilares da Vantagem Competitiva ... 33

Figura 2.6 Classes de Ativos Intangíveis. ... 35

Figura 2.7 Classes de Ativos Intangíveis e Direcionadores de Valor. ... 36

Figura 2.8 Escala verbal para comparações pareadas de atributos ... 38

Figura 2.9 AHP - Hierarquização de Atributos ... 38

Figura 2.10 Matriz de comparação pareada entre n atributos ... 38

Figura 3.1 Cadeia de Valor do Auto-tendimento ... 41

Figura 3.2 Situações Relevantes para Diferentes Estratégias de Pesquisa ... 41

Figura 5.1 Vantagem Competitiva - Grupo de Foco ... 63

Figura 5.2 Desvantagem Competitiva - Grupo de Foco... 63

Figura 5.3 Direcionadores de Valor - Situação Atual ... 65

Figura 5.4 Direcionadores de Valor - Situação Ideal ... 66

Figura 5.5 A Classificação do Capital Intelectual ... 70

Figura 5.6 O Modelo AHP para a TecBan - Situação Atual ... 71

TABELAS

Tabela 4.1 Evolução da Margem Líquida da TecBan ... 59

Tabela 5.1 Evolução do Clima Organizacional da TecBan ... 66

Tabela 5.2 Evolução do Orçamento com Treinamento da TecBan ... 67

Tabela 5.3 Pesos da Classes e Direcionadores de Valor - Atual ... 73

Tabela 5.4 Pesos da Classes e Direcionadores de Valor - Ideal ... 74

Tabela 5.5 Avaliçao Consolidada AHP e VRIO ... 76

Tabela 5.6 Diagnóstico de Competitividade - Atual ... 77

SUMÁRIO

... 12

... 14

... 16

... 17

!"! ! #$%& !' $# ... 19

! " # $% " & " ' ... 20

$( %(!% % !) !# ( ( * + ... 24

& " ( ) *'" ... 25

+ , ' % ( ) ... 26

- ( ) .' " ' ... 35

/ #!(( ,$! - . $# %&/ $# 0 1 ... 37

0 ! & 1$% ! !(. $(% ... 40

" 2 3 % ... 40

( ... 44

... 44

... 46

... 48

0 0 . %&$ % ! % !(. $(% ... 52

... 52

... 55

! ... 55

2 ( ! %( ... 56

+ 4 ' ' '"5 6 774 8 ... 56

+ ! " & 3 ... 56

+ & 4 ' ' ' ... 57

+ + "' % '"5 '" + ... 57

3 !( & % ( ! $(# (( ... 61

- # ) 9 " ... 61

" # $ ... 61

" %& ' #( ... 64

" %& $ ' #( ... 64

" ) ! %& * + ... 70

- : . ... 72

- ,&. ... 75

- + '5 7 " *'" ( ) .' " ... 77

- - " ; < = < ... 80

4 #& (5!( ... 86

6 !"! 7 #$%( $8&$ 1 -"$#%( ... 91

, - $ . # / 0 - 1 # /

2 / / / ! !

$ 3Alan Greenspan – Federal Reserve, New York Times, 28 de março de 2001.

,4' $ 5 ! # $ 6 ! !

/ $ $ 0 $ 7/ / # 0/ . / 3

Thomas Stewart. (Revista Fortune, 10/03/94)

Observa-se uma mudança na atividade econômica de produção de bens (coisas) para prestação de serviços nos últimos anos, sendo amplamente reconhecido que ativos intangíveis têm um papel cada vez mais relevante na economia das empresas (Lev, 2001; Kalafut e Low, 2001; Stewart, 94), e, portanto a análise de recursos intangíveis deve ter um papel maior no processo de gestão estratégica (Hall, 1992).

Lev (2001) ilustra essa mudança na atividade econômica mostrando que a razão Valor de Mercado / Valor Contábil, uma medida do nível de intangibilidade, subiu de “1” no início da década de 80 para “6” em 2001; e isso aconteceu devido principalmente ao acirramento da competição entre as empresas, cada vez mais globalizadas; e ao desenvolvimento da tecnologia da informação, especialmente a Internet, que possibilitou o surgimento de empresas com elevado índice de intangibilidade como a Microsoft, Amazon e Google.

, . 0/ 8 $ $ #

/ # ! / $$ # . 3 Edvinsson (1997, p.

367)

Hall (1993, p. 607) argumenta que embora houvesse pronto reconhecimento da importância de intangíveis, como reputação e ,9 01/ 03, pouco havia sido feito para identificar e dar estrutura à natureza e ao papel dos recursos intangíveis no campo da gestão estratégica. Ele atribui isto em parte à dificuldade de contadores e economistas em valorar intangíveis. Ele acrescenta que qualquer prêmio acima do valor do Balanço Contábil negociado no mercado de ações é em parte reflexo do valor dos intangíveis que não podem ser reconhecidos contabilmente, embora sejam capazes de gerar de lucros futuros. Roos e Roos (1997) afirmam inclusive que os ativos intangíveis nos revelam mais sobre os ganhos futuros do que as medidas convencionais de hoje.

Os Ativos Intangíveis são importantes direcionadores de valor nas organizações modernas (Mouritsen, Bukh e Marr, 2004), especialmente empresas de prestação de serviço e de tecnologia da informação (Kalafut e Low, 2001; Pike, Roos e Marr, 2005), e como o Balanço Contábil não consegue representar com precisão seu verdadeiro valor, medidas tradicionais contábeis tornaram-se insuficientes. Mouritsen, Bukh e Marr (2004) acrescentam que as demonstrações financeiras convencionais não fornecem informações relevantes para administradores e investidores entenderem como a os recursos criam valor.

indicadores, não somente de desempenho financeiro como também de vários aspectos do ambiente em que se encontra a empresa (Kaplan e Norton, 1997).

Assim, as medidas financeiras contam uma parte, mas não o todo, da história e são isoladamente inadequadas para avaliar e orientar a trajetória das empresas na era da informação. O sucesso agora depende menos de alocação estratégica de recursos físicos e financeiros e mais da gestão estratégica do Capital Intelectual.

Sendo o Capital Intelectual tão importante é de se esperar que surjam iniciativas para se desenvolvê-lo e gerenciá-lo. Pouco se sabe, entretanto, sobre como Capital Intelectual influencia a geração de valor nas organizações, embora, segundo Leitner (2005), nos anos anteriores tenham surgido muitos métodos para medir, valorar e gerir diferentes formas de ativos intangíveis.

Hall (1992) já defendia que a análise de recursos intangíveis deveria ter um papel maior no processo de gestão estratégica das empresas, e com maior razão ainda as empresas de prestação de serviços e tecnologia da informação (Kalafut e Low, 2001; Pike, Roos e Marr, 2005). Empresas de auto-atendimento bancário se encaixam perfeitamente neste contexto, pois são empresas que prestam serviços de captura de transações eletrônicas financeiras, integração e gestão de redes de ATMs (, 7 : / 3;, próprios ou de terceiros.

Espera-se, portanto, que nesta indústria os Direcionadores Intangíveis de Valor tenham papel central na geração de valor. Sendo verdade esta hipótese, torna-se fundamental um sólido entendimento dos Direcionadores de Valor da organização, sem o quê fica difícil geri-la estrategicamente.

dos recursos intangíveis, atribuição da importância e peso relativo dos intangíveis, cálculo do valor absoluto do Capital Intelectual, proposta de índices para monitoração, ligação com vantagem competitiva, criação e acúmulo de recursos, etc ou uma combinação de alguns destes.

Gerir estrategicamente o Capital Intelectual neste estudo significa:

Ø conhecer a natureza dos principais Direcionadores de Valor;

Ø medir sua importância relativa, ou seja, seu peso na geração de valor;

Ø identificar os que geram valor de forma sustentável, ou seja, são fontes de Vantagem Competitiva Sustentável;

Ø identificar recursos que possam estar subutilizados ou sobre-utilizados, e com isso aproveitar possíveis oportunidades de melhoria da performance da organização;

Entretanto, não se encontra um “ 0 93 com este enfoque prático e que direcione os passos da seqüência acima. Obviamente, a seqüência não é exaustiva e dependendo do contexto ou objetivos estratégicos da organização ela estaria sujeita a alterações de inclusão ou exclusão de passos. Na Seção 2 é apresentada uma crítica aos “ 0 9 3 encontrados na literatura somente no que tange a sua abrangência, não a sua profundidade.

A medição de ativos intangíveis por valores absolutos, embora seja muito importante para sua gestão, é endereçada em vasta literatura e não é objeto de estudo nesta dissertação. O foco deste estudo é a importância relativa dos diversos direcionadores intangíveis de valor. Para isso precisa-se primeiro identificá-los, atribuir pesos a eles na geração de valor e por fim verificar o seu potencial como fonte de vantagem competitiva sustentável. Desta forma apresenta-se uma ferramenta de gestão estratégica para o Capital Intelectual de empresas de auto-atendimento bancário.

Brasil? Qual a importância relativa destes Direcionadores? Quais Direcionadores de Valor geram Vantagem Competitiva nesta indústria?

Esta Dissertação tem como objetivo explorar o Capital Intelectual de empresa prestadora de serviço em auto-atendimento bancário no Brasil e verificar se há oportunidades de melhoria de eficiência no seu uso. A exploração do Capital Intelectual consiste em identificar os principais Direcionadores intangíveis de valor, sua natureza, e avaliá-los sob dois aspectos: medir sua relevância (pesos) no processo de geração de valor; descobrir seu potencial como fonte de vantagem competitiva sustentável, ou seja, se a geração de valor é sustentável. O diagnóstico de ineficiência no uso do Capital Intelectual, neste trabalho, decorre da observância de direcionadores com grande peso na geração de valor, mas que não sejam fontes de vantagem competitiva sustentável; ou de direcionadores fontes de vantagem competitiva sustentável, mas que tenham peso pequeno na geração de valor pela organização.

Busca-se um melhor entendimento estratégico do Capital Intangível destas organizações, ou seja, saber em que direcionadores se baseiam sua competitividade e geração de valor, e também quais recursos intangíveis são possivelmente subutilizados ou sobre-utilizados; abrindo oportunidade para melhoria na performance dos intangíveis da organização por meio da gestão dos intangíveis.

Para atingir este objetivo foi realizada uma pesquisa na única Unidade de Análise, independente, desta indústria no Brasil: a Tecnologia Bancaria S.A. Os resultados foram analisados e fundamentados à luz da Visão Baseada em Recursos da Estratégia (RBV). Na RBV busca-se o entendimento para a natureza dos Direcionadores de Valor e também seu potencial como fonte de Vantagem Competitiva Sustentável. A Avaliação de ativos intangíveis é muito subjetiva (Kayo, Kimura, Basso, 2005), e para minimizar este problema, quando da obtenção da importância relativa dos Direcionadores, foi utilizado o AHP – “ . * /.

Desta forma tem-se como objetivos específicos:

Ø Identificar os principais Direcionadores de Valor;

Ø Obter a importância relativa dos principais Direcionadores Intangíveis;

Ø Avaliar o potencial dos Direcionadores como fonte de Vantagem Competitiva;

Em face disto, fazemos as seguintes Proposições:

Proposição 1: Os recursos intangíveis são as principais fontes de Vantagem Competitiva da TecBan.

Proposição 2: Os Direcionadores que geram maior valor são fontes de Vantagem Competitiva Sustentável.

Proposição 3: Os Direcionadores que são fontes de Vantagem Competitiva Sustentável geram maior valor.

Optou-se por considerar as Proposições 2 e 3 separadamente, ou seja, em duas vias distintas, por entender-se que possivelmente nem todos os direcionadores com maiores pesos são fontes de vantagem competitiva sustentável e nem todos os direcionadores fonte de vantagem competitiva sustentável são grandes geradores de valor. Decorre daí as oportunidades de melhoria na eficiência no uso do Capital Intelectual. Além disso, não é proposta deste trabalho demonstrar causalidade nestas relações.

A presente Dissertação está estruturada em seis Capítulos. Na Introdução há uma contextualização do assunto e são apresentados o problema de Pesquisa e seus Objetivos.

Seção 2.2 a RBV é apresentada com mais detalhes. Em seguida fala-se de recursos e competências; e na Seção 2.4 o construto Vantagem Competitiva Sustentável é visto com profundidade. A Seção 2.5 trata da taxonomia para o Capital Intelectual e finalmente a Seção 2.6 apresenta o AHP, a ferramenta usada para a avaliação de direcionadores intangíveis de valor.

O Capítulo 3 fala de metodologia. São explicados os fundamentos lógicos para a escolha do paradigma fenomenológico e a metodologia do estudo de caso. Na Seção 3.2 são descritos os métodos de coletas de dados. A qualidade da pesquisa é tratada na Seção 3.3, com as propostas para melhorar a validade dos construtos, validade externa e confiabilidade.

O Caso em estudo e sua Unidade de Análise, a TecBan, é o assunto do Capítulo 4. O Capítulo começa com um histórico da indústria de ATMs e depois, na Seção 4.2, o fala de Brasil, incluindo a criação da TecBan. O Capítulo é encerrado com características únicas da TecBan, como a Relação com Clientes e como os acionistas esperam geração de valor da empresa.

No Capítulo 5 são apresentados os resultados da investigação empírica. Primeiro obtém-se a relação dos principais direcionadores e depois se obtém sua importância na geração de valor. Após a avaliação VRIO, na Seção 5.3, e com as informações necessárias, é feito um diagnostico da eficiência no uso do Capital Intelectual da TecBan. O Capítulo é encerrado com comentários dos resultados em face do que se encontra na literatura.

!"! ! #$%& !' $#

Em empresas prestadoras de serviços, e com forte dependência de tecnologia da informação, a relevância dos ativos intangíveis é muito grande, sendo inclusive considerados mais importantes que os tangíveis (Kaplan e Norton, 1997). Os principais objetivos desta pesquisa são entender os recursos intangíveis de uma empresa prestadora de serviços em auto-atendimento bancário, quais geram mais valor e com isso priorizar os mais relevantes. Neste sentido a RBV se mostra como uma abordagem apropriada para fundamentar a pesquisa, já que foca nos recursos internos para analisar as fontes de vantagem competitiva das firmas. Este capítulo apresenta a revisão da literatura relevante a esta pesquisa.

Na primeira seção é apresentado um breve histórico do desenvolvimento do campo de gestão estratégica, mais precisamente sobre a área de pesquisa Vantagem Competitiva Sustentável, fazendo um paralelo entre a escola do Posicionamento e a RBV.

Na Seção 2.2 é apresentado o principal referencial teórico da pesquisa: a Visão Baseada em Recursos, do termo em inglês: ,< 1! 03 (RBV). Na Seção seguinte, a RBV é vista em mais detalhes desde seus precursores até o surgimento de proposta de modelos de gestão de auxilio à gestão de recursos intangíveis.

A Seção 2.3 trata de recursos e competências, que para efeito deste trabalho são todos recursos, conforme sugere Barney (1991).

Na Seção 2.4 são apresentados o construto vantagem competitiva e a proposta para a avaliação do potencial dos recursos com fonte de vantagem competitiva. A abordagem escolhida foi a VRIO proposta por Barney (1991).

! " # $% " & " '

,7/ = / # # / 0

/ $ # 3 >7

-?/ - @@A;

Entender as fontes de vantagem competitiva das firmas tornou-se uma das maiores áreas de pesquisa no campo de gestão estratégica (Porter, 1985; Rumelt, 1984; Barney, 1991). Dos anos 60 até os anos 80, a principal corrente teórica era baseada na tradição econômica e tinha seu foco em fatores externos às empresas como base para se entender as vantagens competitivas (Hansen e Wernerfelt, 1989, p. 399; Roos e Roos, 1997, p. 414; Vasconcelos, Cyrino, 2000).

Na literatura recente, a partir da década de 80, encontram-se duas maiores correntes de pesquisa dos determinantes de desempenho das empresas: a Escola do Posicionamento e a < 1B 0 (RBV). Na visão da Escola do Posicionamento (Porter, 1980; 1985) o foco deve ser na relação entre as oportunidades estratégicas e a estrutura da indústria ou grupo estratégico, e a principal fonte de vantagem competitiva decorre da exploração de um posicionamento específico no mercado.

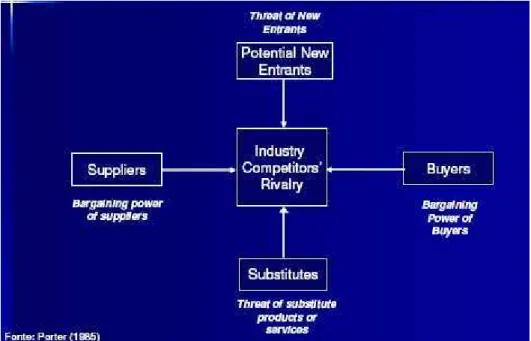

O paradigma dominante era a abordagem das cinco forças competitivas de Porter (Teece, Pisano e Shuen, 1997, p. 511), segundo o qual o poder de barganha de clientes e fornecedores, barreiras a novos entrantes, ameaça de tecnologia ou produtos substitutos e a rivalidade dentro da indústria (Figura 2.1) determinam a desempenho potencial dentro da indústria.

Figura 2.1 Cinco Forças Fonte: Porter (1985)

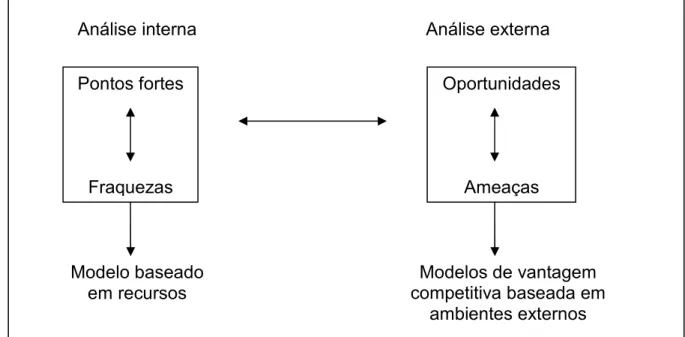

Barney (1991) afirma que desde os anos 60 apenas uma abordagem era usada para estruturar as pesquisas: a análise de SWOT: # / - 0 9 - $$

-/ , (Learned, 1969). Esta abordagem sugere que as firmas obtêm vantagem competitiva sustentável através da implementação de estratégias que exploram suas forças internas e aproveitam oportunidades da indústria, enquanto neutralizam as ameaças externas e eliminam fraquezas internas. Barney acrescenta, entretanto, que o foco recente, da década de 80, era na análise de oportunidades e ameaças (Porter, 1980, 1985); ou o ambiente externo, em detrimento do ambiente interno. Ver Figura 2.2.

A partir de meados dos anos 80, mais precisamente com Wernerfelt (1984) e Rumelt (1984) esta corrente de pensamento começou a ser desafiada por outra corrente que hoje é conhecida como ,< 1B 03 (RBV). A RBV foca em fatores organizacionais (recursos e competências) e sua interação com o ambiente como determinantes do sucesso da firma (Hansen e Wernerfelt, 1989).

que a análise de ambiente (externo) conta apenas a metade da estória, por mais rigorosa que seja.

Figura 2.2 - A relação entre a tradicional análise de SWOT, o modelo baseado em recursos e o modelo de atratividade de indústria.

Fonte: Barney (1991, p. 100)

Barney (1995) cita como contra-exemplos o caso do Wal-Mart, que nas duas décadas anteriores obteve consistentemente retorno sobre suas vendas de duas vezes a média de sua indústria; e também a Southwest Airlines, cujos lucros continuaram a crescer apesar das perdas do setor nos EUA totalizarem quase US$10 Bilhões de 1990 a 1993. Portanto, estas firmas ganharam vantagem competitiva em ambientes pouco atraentes, de grandes ameaças e baixas oportunidades.

A proposta da RBV é que as vantagens competitivas das empresas não são oriundas somente de combinações de produtos e mercados, mas principalmente de recursos internos e idiossincráticos das mesmas. Como estes recursos nem sempre podem ser transferidos ou facilmente imitados, os administradores precisam olhar para dentro de suas organizações para encontrar as fontes de vantagem competitivas sustentáveis (Roos e Roos, 1997).

Oportunidades

Ameaças Pontos fortes

Fraquezas

Modelo baseado em recursos

Modelos de vantagem competitiva baseada em

ambientes externos

Para a RBV o que explica o melhor desempenho de empresas, com sistemas e estruturas superiores, é o seu menor custo e a sua capacidade de oferecer a melhor qualidade ou a melhor relação benefício custo (Teece, Pisano e Shuen, 1997, p. 513) e não seu posicionamento ou engajamento em investimentos estratégicos que criam barreiras de entrada e elevam preços. Esta visão tem foco nos retornos acima da média que são obtidos por empresas que possuem recursos idiossincráticos e escassos em detrimento de lucros obtidos através do Posicionamento

Teece, Pisano e Shuen (1997, p. 511) argumentam que as cinco forças podem ser determinantes na lucratividade, a nível de indústria, em ambientes competitivos caracterizados por mobilidade estável e sustentável, e por barreira estrutural. Porém gerar vantagem competitiva em ambientes de rápida mudança tecnológica é mais complexo, onde recursos específicos de firmas heterogêneas devem ter um papel mais central na obtenção de retornos acima da média.

Barney (1991) reconhece a importância do ambiente da firma como fator impactante em sua competitividade, porém, critica a pouca atenção dada aos recursos internos das firmas como fator determinante em sua competitividade. Para Barney as duas abordagens são complementares e não conflitantes.

Segue abaixo o resumo das premissas fundamentais de cada abordagem:

1. Modelos com foco no ambiente externo ou na indústria, que consideram que a estrutura do setor é que determina primariamente a vantagem competitiva (Ex. Posicionamento de Porter).

a. As firmas dentro de uma mesma indústria ou grupo estratégico são idênticas em termos dos recursos estratégicos relevantes que elas controlam e em suas estratégias;

b. Os recursos que as firmas usam para implementar suas estratégias são altamente móveis e, por isso, caso se desenvolva heterogeneidade na indústria ou grupo estratégico ela logo se dissipará;

2. Modelos com foco nos recursos internos, que consideram que estes determinam primariamente a vantagem competitiva (Ex. RBV).

b. Os recursos das firmas não são altamente móveis entre firmas, ao contrario são específicos e permitem a duração da heterogeneidade entre firmas por longo período;

Dentro de cada corrente de pensamento, os pesquisadores encontraram evidências empíricas favoráveis a seus paradigmas, com variadas premissas. Schmalensee (1985) encontrou evidências de que o efeito indústria suporta a visão clássica de foco na análise da indústria. Outros autores encontraram resultados que suportam a importância dos fatores específicos das firmas (Hansen, Wernerfelt, 1989; Rumelt, 1991). Até mesmo Porter (McGahan e Porter, 1997) encontrou evidências de que a indústria poderia contar menos (19%) que efeitos específicos das firmas (32%). Brito (2005) concluiu que a indústria conta 7% enquanto aspectos da firma contribuem com 44% do desempenho total. Mesmo assim, Hansen e Wernefelt (1989) apontam que pouco tem sido feito para integrar as duas correntes, embora Barney (1991) mesmo sugira que as duas correntes são complementares e não conflitantes.

Esta pesquisa foca em uma indústria, especificamente a de auto-atendimento, e não considera a competitividade entre indústrias ou entre firmas de diferentes indústrias, por isso esta análise é fundamentada na RBV.

$( %(!% % !) !# ( ( * +

Edith Penrose, referenciada por muitos (Wernerfelt, 1984; Barney, 1991; Conner, 1991) como precursora da RBV, em seu clássico livro de 1959 ,7/ 7/ . / # 0 / / 3 definiu a firma como um conjunto de recursos sob coordenação de corpo gerencial. E por fim Demsetz (1973) publicou um artigo influente afirmando que firmas com lucros acima da média não poderiam ser acusadas de práticas anti-competitivas. Ele reconhecia que o ramo de negócio não era o único determinante de performance das firmas e reconhecia também fatores internos das firmas como possíveis determinantes de lucros acima da média.

Na década de 80, Wernerfelt (1984) cunhou a frase , /

-$ 0 / 3. Ele defende uma visão alternativa à de Porter (1980) em que a firma poderia ser vista em termos de seus recursos, e não somente através de seus produtos. Rumelt (1984), assim como Wernerfelt (1984) defendia que os recursos idiossincráticos das firmas eram os principais responsáveis pelas diferenças observadas nas performances das organizações.

Em 1986 Barney em seu clássico artigo ,? # : 9 $ - C 9

B ? #.3 argumenta que a imperfeição no mercado de fatores estratégicos era a causa central de desempenho superior das firmas, em detrimento do mercado imperfeito de produtos conforme proposto por Porter (1980). Segundo ele, a análise do ambiente competitivo em que estava inserida uma firma não poderia dá-la expectativa melhor para o valor futuro de recursos estratégicos do que para outra. Então as escolhas estratégicas deveriam se basear primariamente internamente, ou seja, os recursos e competências únicas das empresas.

A partir destes textos, a análise dos recursos internos da firmas passou a ser considerada central na determinação do desempenho por vários autores Dierickx e Cool (1989), Barney (1986, 1991, 1995), Grant (1991), Amit e Shoemaker (1993) entre outros.

& " ( ) *'"

como sendo ativos específicos da firma; difíceis, senão impossíveis, de imitar e de transferir entre firmas devido a custos de transação, custos transferência e por possivelmente conterem conhecimento tácito. Grant (1991) define recursos como sendo insumos do processo produtivo, e competência como a capacidade de se produzir a partir de um conjunto de recursos disponíveis. Para Amit e Shoemaker (1993), recursos são estoques de fatores disponíveis para se alcançar objetivos, de propriedade ou controlados pela empresa; e competência é a capacidade da empresa atingir seus objetivos através de seus processos, tendo como insumo seus recursos. Para esta pesquisa adota-se o mesmo conceito sugerido por Barney (1991): recursos são todos os ativos, capacidades, informações, processos, etc., ou seja, pontos fortes que possibilitam à firma que os controla formular e implementar estratégias visando melhorar sua eficiência e eficácia.

+ , ' % ( )

Em seu artigo “Vantagem Competitiva: O Construto e a métrica”, Vasconcelos e Brito (2005) afirmam que não há um consenso sobre a definição de Vantagem Competitiva. Embora já tenha sido usado por Ansoff (1965), o termo passou a ser muito usado durante a década de 80, especialmente após Porter lançar em 1985 seu livro , $ # 3 e com a RBV (Barney, 1986; 1991).

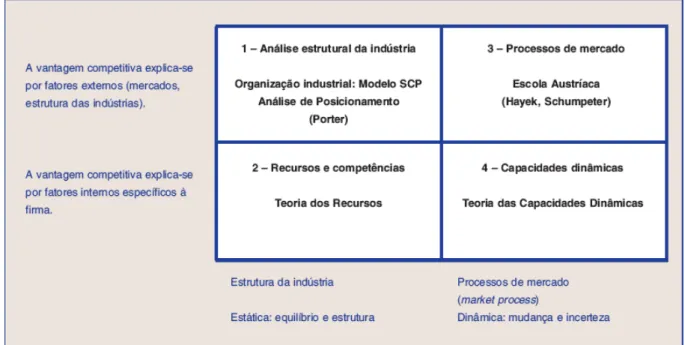

Vasconcelos e Cyrino (2000) colocam que as abordagens que explicam vantagem competitiva podem ser vista em dois eixos. O primeiro foca em ambiente, que pode ser externo como no Posicionamento; ou interno como na RBV. O outro eixo aborda a dinâmica, que pode ser estática ou mutante. Para atingir os objetivos propostos nesta Pesquisa, focou-se na competitividade olhando o ambiente interno, conforme aborda a RBV. Ver Figura 2.3

não implica que a vantagem competitiva durará para sempre, apenas sugere que a vantagem não desaparecerá com esforços de duplicação de competidores.

Figura 2.3 As correntes Explicativas da Vantagem Competitiva Fonte: Vasconcelos e Cyrino (2000, p. 23)

Tendo como premissa de que nem todos os recursos, ainda que heterogêneos, têm potencial para serem fontes de vantagem competitiva sustentável, Barney afirma que para ter este potencial o recurso precisa atender a quatro atributos:

1. Valiosos: os recursos são ditos valiosos quando eles possibilitam a empresa que o controla a formular e implementar estratégias que melhore sua eficiência e eficácia;

2. Raros: recursos valiosos controlados por grande número de empresas não podem ser fontes de vantagem competitiva. Se o recurso valioso é controlado por um número grande de firmas, todas elas podem, em tese, implementar estratégias comuns e nenhuma teria vantagem competitiva; lembrando que uma firma tem vantagem competitiva quando ela implementa uma estratégia geradora de valor, não simultaneamente implementada por atuais ou potenciais competidores;

recurso não for raro, um grande número de firmas poderá implementar a estratégia em questão, que não será, portanto vantagem competitiva mesmo que o recurso seja valioso;

3. Difíceis/Custosos de Imitar: recursos valiosos e raros podem ser fontes de vantagem competitiva sustentável somente se as firmas que não os possuem não puderem obtê-los, caso contrário eles serão fontes de vantagem competitiva, porém não sustentável. Segundo Barney (1991), os recursos são difíceis de imitar por ao menos uma das razões:

a. Condições históricas únicas: A RBV assume intrinsecamente que as firmas são entidades históricas e sociais e que condições para adquirir e explorar alguns recursos depende de seu lugar no tempo e no espaço (Barney, 1991). Uma vez passada estas condições, firmas que não detêm recursos dependentes de tempo e espaço não podem mais obtê-lo, ou seja, eles são difíceis de imitar.

Cabe aqui colocar que as circunstâncias nas quais a TecBan foi fundada, em 1982, configuravam um momento histórico da indústria de auto-atendimento, conforme consta na Seção 4.3 e se encaixa perfeitamente neste conceito de dependência de tempo e espaço e desta forma pode-se afirmar que se trata de situação de difícil imitação.

b. Ambigüidade causal: ambigüidade causal existe quando não se entende ou se entende mal a relação entre os recursos controlados pela firma e sua vantagem competitiva sustentável. Neste caso, não se sabe ao certo quais recursos, de fato, geram vantagem competitiva sustentável e torna-se difícil para os concorrentes duplicarem uma estratégia de sucesso através da imitação de recursos.

necessariamente enxergar o mesmo nível de ambigüidade causal ao tentar imitá-los. Se não for assim, se a firma que controla os recursos tem melhor entendimento de sua ligação com a vantagem competitiva, então as outras firmas podem de alguma forma entrar em atividades que diminuam sua desvantagem (contratando pessoal daquela).

Então, ironicamente, se uma firma entende a relação entre seus recursos e a vantagem competitiva que eles geram, em algum espaço de tempo este entendimento será difundido entre todos os competidores e a ambigüidade causal desaparecerá e o recurso deixará de ser fonte de vantagem competitiva.

c. Complexidade social: recursos de firmas podem ser fenômenos sociais muito complexos, difíceis de imitar e, portanto, fonte de vantagem competitiva sustentável: cultura da firma, reputação com clientes, etc. A possibilidade de se entender a relação entre estes recursos e a vantagem competitiva, não significa, contudo, que outras firmas podem facilmente imitá-los.

4. Difíceis/Custosos Substituir: dois recursos valiosos são ditos estrategicamente equivalentes quando cada um pode ser usado separadamente para implementar a mesma estratégia. Segue-se que um recurso é fonte de vantagem competitiva para uma firma se não houver recursos valiosos equivalentes que sejam não raros ou que sejam imitáveis, ou seja, se houver recurso valioso equivalente que não seja raro ou que seja imitável, acaba-se a vantagem competitiva mesmo a firma tendo recursos valiosos, raros e difíceis de imitar; já que outras firmas poderão facilmente duplicar a estratégia com os recursos não raros ou imitáveis.

custosos de imitar ou substituir, permitem que a empresa explore todo o potencial destes. Barney cita como exemplos: hierarquia formal, políticas de remuneração e controles internos.

Com isso, em 1991, Barney especificou as condições para se analisar a relação entre recursos das firmas e a vantagem competitiva sustentável gerada por eles. Neste modelo Barney parte da premissa que os recursos estratégicos são distribuídos heterogeneamente entre as firmas e estáveis no decorrer do tempo, ou seja, que eles não são perfeitamente móveis entre as firmas e propõe um modelo de análise de potencial de geração de vantagem competitiva sustentável dos recursos.

O vínculo entre os recursos e a vantagem competitiva sustentável é avaliado através de quatro indicadores: valor, raridade, imitabilidade e substituibilidade.

Surge daí o modelo para avaliação do potencial de ativos intangíveis como fonte de vantagem competitiva (Barney, 2002), chamado de VRIO por avaliar o recurso quanto a seu Valor, Raridade, Imitabilidade e se a Organização possui estrutura para explorá-lo. Ver Figura 2.4

O modelo de análise VRIO, acima, por sua simplicidade e prática foi o escolhido para avaliar os recursos da Unidade de Análise quanto a seu potencial de vantagem competitiva. O modelo parece, entretanto sujeito a discrepâncias de resultado entre julgadores com informações e experiências diferentes, dada a sua subjetividade. Para lidar com este problema, optou-se por ir além da análise deste pesquisador e coletar também julgamentos da direção da TecBan, cujo conhecimento dos recursos e da dificuldade em desenvolvê-los é indiscutível, e de um Grupo de informantes também seniores na firma, para então verificar o que diz a literatura.

Dierickx e Cool (1989) introduziram uma estrutura para o desenvolvimento de recursos que não eram negociáveis, ou seja, que não eram encontrados no mercado de fatores proposto por Barney (1986a), que não somente seria imperfeito, mas também seria incompleto. Embora eles inicialmente se colocassem como contrapondo Barney, sua abordagem na verdade poderia ser vista como complementar à de Barney (1986a), conforme o próprio Barney (1989) escreve em sua réplica a Dierickx e Cool (1989). Dierickx e Cool (1989) desenvolveram uma proposta de como criar estoques de ativos estratégicos (não são negociáveis, não imitáveis e não substituíveis) a partir de fluxos estratégicos.

Nesta proposta a estratégia corrente da firma envolve escolhas de caminhos ótimos de fluxos, enquanto a posição competitiva é determinada pelo nível de ativos de estoque. Fluxos estratégicos entram, corriqueiramente, como despesa no resultado. Segue daí que tentar explicar diferenças de resultado entre firmas baseando-se em gastos estratégicos (fluxos) correntes pode levar a resultados conflitantes, já que a firma pode estar na verdade acumulando ativos estratégicos.

Dierickx e Cool (1989), entretanto não esclarecem até quando se deve acumular estoques de intangíveis. Sendo os recursos limitados, o acúmulo de estoque de ativos intangíveis deve ser controlado devido a custos; assim como ocorre no caso de estoques de ativos tangíveis.

Dierickx e Cool (1989) também apresentaram um modelo para análise da imitabilidade ou substituição de recursos. Esses conceitos eram: deseconomias de compressão do tempo, eficiência de massa dos ativos, interconexão entre ativos de estoque, erosão de ativos e ambigüidade causal. Entretanto assim como no modelo VRIO de Barney (2002) a avaliação parece muito subjetiva e por isso passível de variações nos resultados dos julgamentos.

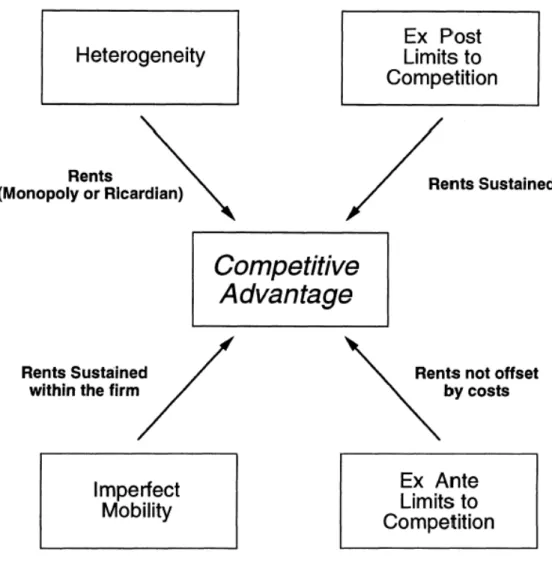

Peteraf (1993) apresenta um modelo de análise, conforme Figura 2.5, no qual propõe que uma firma precisa atender a quatro condições para obter vantagem competitiva.

A primeira é a heterogeneidade entre as firmas; seja devido aos recursos, conforme preconiza a RBV, que cria rendas Ricardianas; seja decorrente da exploração de monopólio, seguindo a tradição da organização industrial.

A segunda condição é existir limites , $ 3 à competição, prevenindo que a vantagem seja dissipada, ou seja, visando que a vantagem seja sustentável. A condição de limites , $ 3 pode advir de barreiras a novos entrantes (Porter, 1980) ou da dificuldade à imitação ou substituição, sugeridos pela RBV.

Figura 2.5 Os Pilares da Vantagem Competitiva Fonte: Peteraf (1993, p. 186)

Amit e Shoemaker (1993) propõem acrescentar a teoria da decisão comportamental à RBV, argumentado que os administradores enfrentam incertezas e complexidade no dia-dia, o que pode resultar em decisões ruins relativas aos ativos estratégicos. Neste caso, a inércia e os conflitos intra-organizacionais foram apontados como importantes barreiras na implementação de mudanças nos recursos estratégicos das firmas. Devido a incertezas, complexidade e conflitos, diferentes firmas empregarão recursos estratégicos distintos sem, contudo, implicar que quaisquer destes conjuntos sejam ótimos ou facilmente imitáveis.

substituir e o esquecimento da complementaridade e co-especialização de recursos. Teece, Pisano e Shuen (1997) sugerem a abordagem das capacidades dinâmicas, na qual uma firma, para obter vantagem competitiva sustentável, precisa identificar e atualizar continuamente seus recursos valiosos. Além disso, necessita criar um ambiente no qual eles possam se auto-reforçar e aperfeiçoar em valor e força, tornado cara a imitação.

Existe ampla literatura explorando recursos intangíveis sob os mais variados aspectos. Fala-se muito em entender a natureza dos direcionadores de valor, identificá-los, atribuir importância, como desenvolvê-los, quais devem ser acumulados, etc; entretanto, encontramos poucos textos com propostas práticas de como melhorar a eficiência na exploração do Capital Intelectual (Pike, Roos e Marr; 2005; Edvinsson, 1997; Kalfut e Low, 2001; Grant, 2001; Hall, 1992; 1993), sem prejuízo da importância daqueles.

Ainda assim, os textos com propostas mais práticas têm uso limitado na gestão de Capital Intelectual em outras empresas, pois como premissa da RBV, os recursos intangíveis valiosos são idiossincráticos, e os que geram vantagem competitiva sustentável, são raros e difíceis de imitar ou copiar. Por isso, extensão das conclusões de trabalhos em uma indústria (Kalafut e Low, 2002; Pike, Roos e Marr. 2005) para outras indústrias ou firmas é limitado.

Kalafut e Low (2001), por exemplo, apresentam um índice baseado em direcionadores genéricos por indústria, ou seja, ela considera que todas as firmas dentro de uma mesma indústria baseiam sua geração de valor nos mesmos direcionadores. Na verdade ela usa os mesmos direcionadores para três indústrias diferentes. Hall (1993) segue linha parecida, mas foca sua pesquisa somente com Presidentes de empresas, o que limita a captação de impressões de diferentes níveis hierárquicos da empresa e as conclusões sobre a importância relativa de pesos.

- ( ) .' " '

Kayo (2002) define Ativo Intangível como “um conjunto estruturado de conhecimentos, práticas e atitudes da empresa, que interagindo com seus ativos tangíveis contribui para a formação do valor das empresas”. De acordo com Leitner (2005), os ativos intangíveis são, em geral, chamados de capital intelectual. Neste trabalho consideramos ativos intangíveis e capital intelectual com tendo o mesmo significado. O Capital intelectual é representado pela diferença entre o valor de mercado de uma empresa e seu valor contábil (Roos e Roos, 1997; Sveiby, 1997).

Conforme já colocado na Seção 2.3, recursos são todos os ativos, capacidades, informações, processos, etc, ou seja, pontos fortes que possibilitam à firma que os controla formular e implementar estratégias visando melhorar sua eficiência e eficácia (Barney, 1991). Os recursos podem ser tangíveis ou intangíveis e o conjunto de todos os recursos intangíveis é o mesmo que Ativo Intangível ou Capital Intelectual.

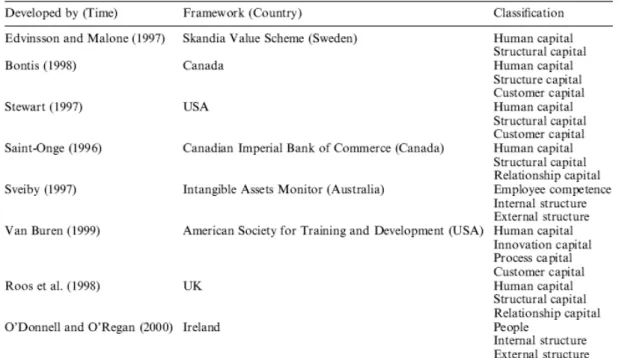

Segundo O’Regan e O’Donel (2000), há uma convergência de taxonomia para três principais classes de Intangíveis: Humano, Estrutural e Relacional. Tseng e Goo (2005) resumem as principais classificações na Figura 2.6 encontradas na literatura.

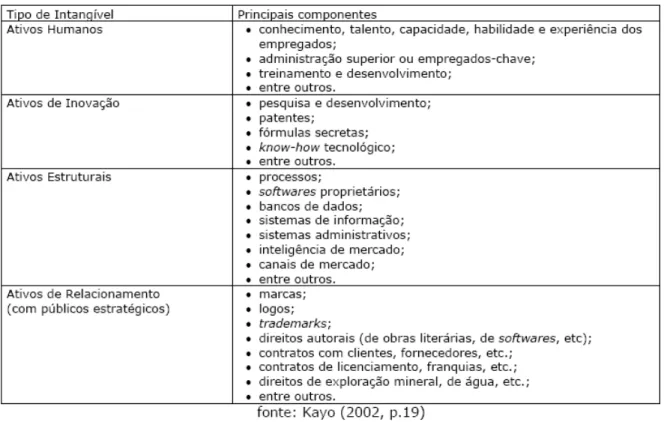

Veja na Figura 2.7, abaixo, uma classificação adicional proposta por Kayo (2002). A classificação de Kayo propõe uma categoria para Capital de Inovação, indicado para empresas em que esta classe de capital seja muito relevante; e exemplos de direcionadores intangíveis já classificados dentro de suas respectivas classes.

Figura 2.7 Classes de Ativos Intangíveis e Direcionadores de Valor. Fonte: Kayo (2002, p. 19)

Pike, Roos e Marr (2005) sugerem direcionadores para empresas em que o Capital Intelectual é influenciado por Pesquisa e desenvolvimento (P&D), acrescentando o capital físico e monetário. Veja abaixo:

Ø Capital humano: é um ativo essencial para empresas de P&D, por elas dependerem de cientistas e técnicos altamente qualificados e com 9 01/ 0

em áreas relevantes: experiência, conhecimento, julgamento e habilidades dos indivíduos, associados com a firma (Barney; 1991);

Ø Capital Organizacional: inclui marcas, capital intelectual, estratégia, cultura, reputação e imagem da firma;

Ø Capital físico: inclui terra, prédios, tecnologia da informação, equipamentos, materiais e produtos de uma organização P&D. Os Resultados nestas organizações geralmente dependem de equipamentos altamente sofisticados e de alto valor, ferramentas e softwares aplicativos;

Ø Capital monetário: inclui quaisquer ativos financeiros, que são equivalentes ou convertíveis em moeda corrente;

/ #!(( ,$! - . $# %&/ $# 0 1

Um dos objetivos deste trabalho é obter a importância relativa dos principais direcionadores intangíveis de valor na indústria de auto-atendimento, cujo caso único é a TecBan, a Unidade de Análise. Trata-se de priorizar ou dar pesos a estes atributos, ou seja, dar números à importância relativa de cada direcionador intangível de valor. Como fazer para quantificar atributos intangíveis?

Kayo, Kimura e Basso (2005) e Costa e Evangelista (2008) usaram o , . * /. 3 >AHP) para hierarquizar quantitativamente direcionadores intangíveis de valor. O AHP é uma metodologia para auxílio à tomada de decisão proposta por Saaty (1980) para resolver problemas complexos que envolvem decisões qualitativas.

A hierarquização de direcionadores intangíveis de valor envolve avaliações subjetivas e complexas que podem influenciar consideravelmente o resultado final das estimativas dos valores dos intangíveis (Kayo, Kimura e Basso, 2005, p. 231). Entretanto, com o AHP, uma decisão complexa pode ser estruturada em uma hierarquia descendente que vai de um objetivo mais amplo para perspectivas mais específicas, descendo vários níveis, se necessário, par se simplificar as decisões Costa e Evangelista (2008). Assim, o objetivo fica no topo da hierarquia, critérios e sub-critérios ficam representados nos níveis intermediários e as decisões subjetivas, agora simplificadas, ficam no nível mais baixo de hierarquia.

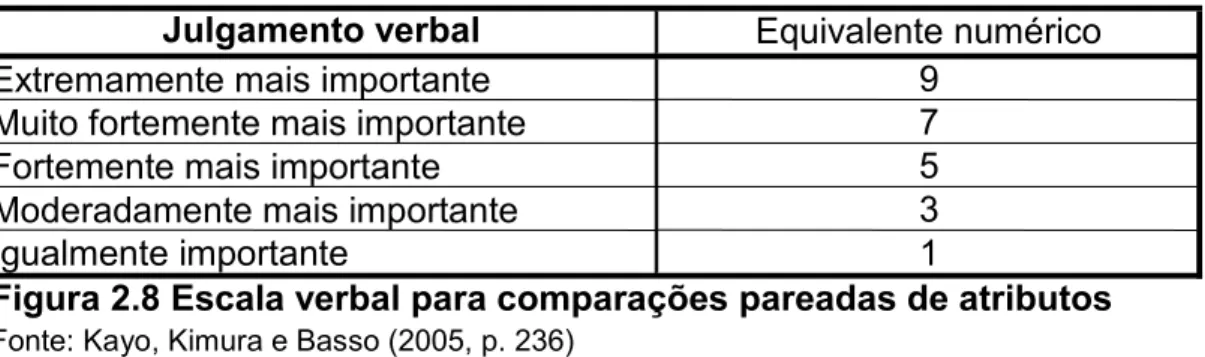

sabendo que quanto mais critérios forem adotados, menos importante cada um deles se torna individualmente. Montada a hierarquia, os critérios são comparados, dois a dois. A comparação é feita usando-se uma escala verbal. Ver Figura 2.8.

Uma vez montada a estrutura hierárquica, obtém-se através do AHP a importância relativa de cada atributo ou aspecto dentro de cada nível e sua importância no Objetivo geral. Na estrutura da Figura 2.9, o julgador deve comparar cada indicador, seja Atributo ou Aspecto, dois a dois, dentro de nível, usando a escala da Figura 2.8.

Para operacionalizar as comparações, considere a Figura 2.10, acima, como exemplo para comparar todos os atributos ente si. Observe que os elementos da diagonal devem ser sempre iguais a “1”, pois um atributo terá sempre a mesma

$8

X11=1 X12 X1n

X21=(1/X12) X22=1 X2n

... ... ... ...

Xn1=(1/X1n) Xn2=1/(X2n) Xnn=1

;$1 % < % $= ! # )>% % >% !% % ! ! % $8 ( Fonte: Adaptado de Kayo, Kimura e Basso (2005, p. 2367

? &1%)! @! 8%& Extremamente mais importante Muito fortemente mais importante Fortemente mais importante Moderadamente mais importante Igualmente importante

Fonte: Kayo, Kimura e Basso (2005, p. 236)

3 1

;$1 % 9 (#%&% @! 8%& >% % # )>% % 5!( >% !% %( ! % $8 ( Equivalente numérico

9 7 5

Figura 2.9 AHP - Hierarquização de Atributos Fonte: Autor

Atributo 1 Atributo 2 Atributo 3 Atributo 4 Atributo 5 Atributo 6 Objetivo

importância que ele mesmo. Adicionalmente a matriz será recíproca, pois se um atributo “A1” é “X” vezes mais importante que “A2”, então “A2” será 1/X vezes mais importante que “A1”.

Para encontrar o conjunto de pesos relativos basta recorrer-se aos conceitos matemáticos de autovalores e autovetores, conforme proposto por Saaty (1980). A Equação 1, abaixo, resolve os pesos relativos. O AHP possibilita ainda monitorar a consistência dos julgamentos do julgador. Por exemplo, se “A1” é três vezes mais importante que “A2” e este é “2” vezes mais importante que “A3”, é de se esperar que “A1” seja mais importante que “A3” algo próximo a “6”. Caso o índice de consistência supere 10%, a avaliação deve ser refeita ou descartada para não comprometer o resultado. A Equação 2 fornece o índice de consistência IC da solução encontrada.

Wij = Xij_, com Wi = (∑ Wij) / n Equação 1

∑ Xij i=1,n i=1,n

IC = λ - n _, com λ = ∑ αi , αi = (∑ Xij * Wi) / Wi Equação 2

(n – 1)* β i=1,n

0 ! & 1$% ! !(. $(%

Este trabalho tem como objetivo identificar os principais ativos intangíveis e atribuir números à sua importância relativa no valor gerado por empresas de auto-atendimento bancário para seus acionistas. Com isto pretende-se responder às perguntas: “Quais os principais direcionadores de valor?“, “Qual a importância relativa (pesos) destes direcionadores na geração de valor?” e “Quais Direcionadores são potenciais fontes de Vantagem Competitiva Sustentável?”.

" 2 3 %

Encontra-se na literatura farto material sobre ativos intangíveis e direcionadores de valor para empresas prestadoras de serviço e de tecnologia da informação. Entretanto quando falamos de Direcionadores Intangíveis de Valor em empresas de auto-atendimento bancário, especialmente no Brasil, a literatura é muito restrita ou praticamente inexistente. Segundo a Consultoria Inglesa © < B 9 # < / C (RBR), o modelo de negócio de auto-atendimento , 1 3 no Brasil é idiossincrático, na medida em que seu único representante independente, a TecBan, atua em um espectro muito maior na cadeia de valor que seus pares de outros países. Veja na Figura 3.1 que a TecBan está presente em Distribuição, Compartilhamento / ?0 / e Gestão da Rede de ATMs.

Outros fatores sugerem que o caso brasileiro seja singular, tais como: a regulamentação, que varia muito entre países; o problema grave de segurança em caixas eletrônicos, que é crítico na América Latina e o papel social das ATMs, atendendo à população sem banco. Todos estes fatores alteram a relação de forças entre os 9 / - as competências e os recursos necessários para a organização prestar os serviços de auto-atendimento de forma sustentável. Existe, portanto, uma lacuna a ser preenchida. Este cenário favorece a pesquisa exploratória, “quando há pouco ou nenhum estudo anterior em que possamos buscar informações sobre a questão ou o problema” (Collis e Hussey, 2005, p. 24).

1 Entende-se por auto-atendimento bancário “

Figura 3.1: Cadeia de Valor do Auto-Atendimento

D E# 7 B F

Esta pesquisa explora a geração de valor pelo Capital Intelectual, levantando opiniões de pessoas que vivenciam o processo e buscando possíveis respostas. Adicionalmente, trata-se de investigação sobre a qual o investigador não tem nenhum controle, ou seja, ocorre em seu ambiente natural e cujo foco é em acontecimentos contemporâneos e não históricos.

Para escolher uma estratégia de pesquisa em Ciências Sociais que apresente vantagens distintas, Yin (2003) sugeriu a observância de três condições: 1) forma de questão de pesquisa, 2) grau de controle do pesquisador sobre eventos comportamentais atuais e 3) grau de enfoque a acontecimentos contemporâneos em oposição a acontecimentos históricos, conforme Figura 3.2 abaixo.

( % A1$% ; )% ! B !( ! !(. $(%

:$1! &!

( 8 ! @! (

)> %)! %$(

; #%&$=%

# !#$)! (

!)> C ! (

:>! $)! como, por que sim sim

!@% %)! quem, o que, onde, quantos, quanto não sim

-&$(! ! . $@ ( quem, o que, onde, quantos, quanto não sim/não

!(. $(% ,$( ' $#% como, por que não não

( ! %( como, por que não sim

;$1 % 0 $ % 5!( !&!@% !( >% % $"! ! !( ( % A1$%( ! !(. $(%

Fonte: Yin (2003)

Eisenhardt (1989) indica a pesquisa em estudo de caso para áreas de novas pesquisas, onde pouco é conhecido sobre um determinado fenômeno, ou áreas de pesquisa para as quais a teoria existente se mostra inadequada. Segundo ela ainda, estudos de caso tipicamente combinam métodos de coleção de dados como arquivos, entrevistas, questionários e observações; e as evidências podem ser qualitativas, quantitativas ou ambas.

Yin (2003, p. 32) define o estudo de caso como estratégia de pesquisa que abrange lógica de planejamento, técnicas de coleta e também análise dos dados:

1. Um estudo de caso é uma investigação empírica que

a. investiga um fenômeno contemporâneo dentro de seu contexto de vida real, especialmente quando

b. os limites entre o fenômeno e contexto não estão claramente definidos. 2. A investigação de estudo de caso

a. enfrenta uma situação tecnicamente única em que haverá muito mais variáveis de interesse do que pontos dados, e, como resultado,

b. baseia-se em várias fontes de evidências, com os dados precisando convergir em um formato de triângulo, e, como resultado,

c. beneficia-se do desenvolvimento prévio de proposições teóricas para conduzir a coleta e a análise de dados.

Meredith (1998) lembra três forças destacáveis da pesquisa de caso:

1. o fenômeno pode ser estudado em sua configuração natural e significativa, teoria relevante gerada através do entendimento ganho por observar práticas reais;

2. o método de caso permite questões do tipo “por que”, “o que” e “como” serem respondidas com relativamente grande entendimento da natureza e complexidade do fenômeno completo;

3. o método de caso permite a si próprio a investigação exploratória bem cedo, onde variáveis são ainda desconhecidas e o fenômeno não totalmente entendido;

Eisenhardt (1989) refere-se ao estudo de caso como sendo uma estratégia de pesquisa que foca no entendimento da dinâmica presente em um conjunto de singularidades, e neste caso o contexto é essencial para o estudo do fenômeno.

Conforme colocado anteriormente a TecBan é um exemplo único em auto-atendimento bancário no Brasil e também um caso único no mundo, na medida em que atua em toda a cadeia de valor de auto-atendimento. Por isso ela é a única Unidade de Análise possível para este trabalho e a pesquisa torna-se então uma pesquisa de caso único.

Segundo YIN (2001) o estudo de caso único é indicado quando um conjunto de condições, ou de fundamentos lógicos, está presente para justificar sua adoção:

1. o estudo de caso representa o caso decisivo para testar uma teoria ou um conjunto de teorias e proposições bem formuladas sobre um determinado assunto;

2. o caso representa um caso raro ou extremo, ou seja, possui características especiais e únicas que por si só merecem ser analisadas e documentadas; 3. o caso é um caso revelador, ou seja, é analisável pelo pesquisador que tem

uma oportunidade especial para observar e investigar um caso praticamente inacessível aos demais membros da comunidade científica;

Collis e Hussey (2005, p. 75) chamam atenção para a dificuldade de se obter acesso a organizações para se conduzir estudo de casos. Particularmente neste caso o Diretor Financeiro da TecBan colocou-se como ponto focal e principal apoiador deste Projeto dentro da Unidade de Análise, disponibilizando agenda, autorizando acesso a documentos e arquivos, ajudando a selecionar e convocar informantes.

Adicionalmente, este pesquisador trabalhou por três anos e meio como executivo da área de finanças da TecBan, tendo, portanto, oportunidade de obter informações relevantes que seriam de difícil acesso a outros pesquisadores.

Desta forma, os critérios para a escolha da unidade de análise, neste caso a TecBan, foram:

3. relevância da possível contribuição para o resultado da pesquisa, uma vez que a TecBan é a única empresa que presta auto-atendimento bancário , 1

3 (não banco) no País (,$ $ . 3;G

Não faz parte do escopo deste trabalho:

1. descrever o processo de geração de valor

2. explicar como acontece a geração de valor, ou por que um direcionador tem um peso maior que outro

3. prever ações que possam ter impactos no valor da Empresa ao se alterar a relação encontrada

(

Para atender aos objetivos da Pesquisa e responder às Questões: Quais os principais Direcionadores de Valor em empresa de auto-atendimento bancário? Qual a importância relativa dos Direcionadores? Quais Direcionadores geram Vantagem Competitiva Sustentável? buscaram-se evidências em dados primários e secundários.

Inicialmente dados secundários, relacionados no Apêndice 1, foram consultados para se obter informações gerais da empresa e ajudar na preparação da coleta de dados primários. Entre as fontes de dados primários deve-se destacar: observação direta, Grupo de Foco, Workshops, Entrevistas semi-estruturadas com os participantes do Grupo de Foco e com Diretores, conforme descrito ainda nesta Seção.

fonte de Vantagem Competitiva. Os pesos dos Direcionadores são obtidos considerando-se dois cenários: a situação Atual da Unidade de Análise, que eventualmente pode não ser a melhor; e uma situação que seja considerada Ideal pelos informantes da Unidade de Análise, que seria uma configuração melhor de pesos para geração de valor da Unidade de Análise, uma meta a ser buscada.

Decorre daí, as etapas seguidas na coleta de dados primários: a) Principais Direcionadores de Valor da Unidade de Análise

Identificar e selecionar os principais Direcionadores e agrupá-los nas classes de Capital Intelectual (CI), conforme Seção 2.5, mais apropriadas para a Unidade de Análise.

A primeira etapa é crucial, pois ela fornece os parâmetros (variáveis) de avaliação para as duas Etapas seguintes: a priorização (pesos) dos Direcionadores com o AHP e a avaliação do potencial dos mesmos através da avaliação VRIO. Por isso, uma vez definidos os direcionadores na primeira Etapa eles não devem ser alterados durante a pesquisa. Caso contrário é necessário se refazer as duas Etapas seguintes, o que pode comprometer a pesquisa, já que envolve obter nova agenda com os informantes da empresa.

A criticidade desta Etapa motivou a opção por um Grupo de Foco como a técnica para a coleta de dados nesta Etapa.

b) Pesos relativos dos Direcionadores na geração de valor

De posse dos dados da Etapa descrita em acima, pode-se iniciar a pesquisa visando obter os pesos dos Direcionadores de Valor.

Os pesos são obtidos através de avaliações subjetivas realizadas por informantes da empresa utilizando o AHP, conforme descrito na Seção 2.6. O resultado deste processo é a relação dos Direcionadores de Valor da Unidade de Análise, agora acompanhados de seus respectivos pesos na geração de valor.

Uma vez definidos os Direcionadores de Valor pode-se também iniciar a avaliação de potencial destes recursos como fonte de vantagem competitiva. Esta avaliação é fundamental para se diagnosticar a situação competitiva da Unida de Análise. A abordagem a ser usada é a avaliação VRIO proposta por Barney (1991) e descrita na Seção 2.4. Os resultados coletado com os Informantes na Unidade de Análise são confrontados com a literatura visando trazer maior segurança ao diagnóstico.

Visando dar mais confiabilidade ao processo de coleta de dados, optou-se por colher informações de forma redundante e observar sua convergência, ou não. Esta prática, referenciada como triangulação de fonte de dados (Collis e Hussey, 2006; Yin, 2007) foi usada para se coletar os dados primários descritos acima e seguiu o Protocolo de Pesquisa no Anexo 1. Adicionalmente, em cada uma das modalidades os dados coletados foram submetidos aos informantes para sua validação. Uma base de dados foi sendo montada à medida que os dados foram sendo coletados.

Antes, porém, cabe colocar a dificuldade encontrada na execução da coleta de dados, tentando-se obter dados confiáveis e de boa qualidade.

Alguns dos principais motivos identificados foram:

· a subjetividade inerente à avaliação de intangíveis;

· o uso de conceitos cuja definição é vaga, tais como: Vantagem Competitiva,

Geração de Valor, entre outros;

· a dificuldade em se alinhar grupo tão diversificado em tempo escasso, tanto

com relação aos objetivos da pesquisa, quanto aos conceitos a serem usados;

Por motivos como os expostos acima, o Plano de Coleta de Dados, preparado inicialmente, foi revisto e remodelado.

O Plano previa originalmente três Etapas de coleta de dados nas modalidades:

· Grupo de Foco (sete informantes)

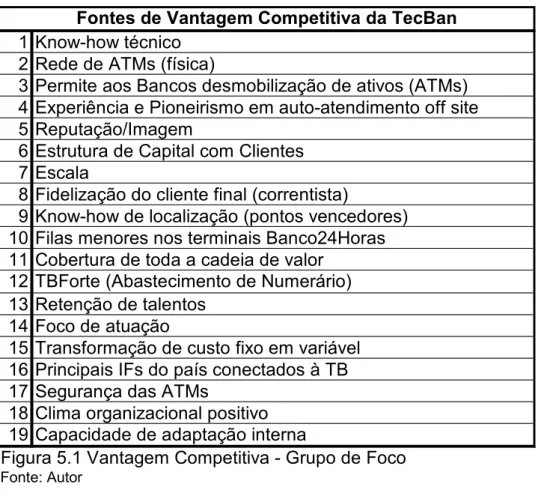

No Grupo de Foco seriam discutidos os tópicos: Fontes de vantagem competitiva e principais direcionadores de valor da Unidade de Análise. O resultado seria e foi usado para preparar o questionário para obtenção dos pesos relativos dos Direcionadores e para a avaliação VRIO.

A segunda Etapa previa um Piloto com os membros do Grupo de Foco antes do envio para o grupo dos trinta informantes na terceira Etapa, por estes estarem familiarizados com os conceitos envolvidos e alinhados com o objetivo. Adicionalmente o , ! 9, para aprimorar o Questionário a ser enviado para pesquisa com o grupo dos trinta informantes seria de grande importância. Este questionário seria enviado por e-mail, acompanhado das instruções para preenchimento.

Entretanto, ainda no Piloto, a devolução do questionário não aconteceu conforme programado, por isso optou-se por fazer entrevistas individuais com cinco membros do Grupo para orientar no preenchimento e ter o , ! 9, do Grupo. O Piloto deixou evidente que o envio de questionário a trinta respondentes não geraria o retorno necessário e, pelos motivos expostos acima, o Plano foi alterado. Optou-se por fazer, em substituição ao questionário, dois Workshops e o Plano final, executado, ficou conforme abaixo:

Informações:

· Principais Direcionadores de Valor na Unidade de Análise, considerando a Unidade em dois momentos: na situação atual e em uma situação ideal.

Fontes:

1. Grupo de Foco;

· Priorização dos direcionadores de valor, ou seja, atribuição de pesos

relativos aos mesmos para as situações Atual e Ideal. Fontes:

1. Entrevistas com cinco membros do Grupo de Foco; 2. Workshop 1 – dez participantes;