1197700217

.111111111'1"""11"1"111111"11111111

"ANÁLISE DE PROPOSTA DE FINANCIAMENTO A LONGO PRAZO

. DE EXPANSÃO INDUSTRIAL"

Fundação Getulio Vargas E&COIa de- Administração

GV de Empresas desaePaulo Biblioteca

José Carlos Pereira de Carvalho

Matrícula n9 7324

são Paulo, junho de 1976

-1-INDICE

Indice

págs.

1

Apresentação da monografia .'.~.

Parte I Crítica dos modelos existentes

1. Breve histórico e comentários sobre o que atual

mente é feito, tanto pelas empresas como pelos

bancos, em termos de tais propostas

5

2. Principais críticas aos métodos de análise nor-malmente utilizados

Parte 11 Apresentação da Proposta e discussão de suá estru- 12

tura

1. Esquema sugerido para apresentação da proposta pela empresa

2. Padrão de Proposta para Análise de Financiamen-to a Longo Prazo de Expansão de Projetos

Indus-triais

Parte 111 Alguns conceitos básicos para a elaboração do mode 18

lo

1. Introdução

à

apresentação do modelo de análise financeira do projeto2. O modelo desenvolvido por Hertz e a incerteza

3. Simulação e Análise de Sensibilidade

Parte IV Passos a serem seguidos de acordo com a estrutura 24

sugerida para a Proposta de Financiamento

1. Evolução prevista para as receitas, por um períe. 27 do mínimo igual ~o de amortização

2. Principais alternativas de produção e previsão dos custos envolvidos

36

3. A escolha da melhor alternativa 48

4. Financiamneto dos Ativos, Estrutura de Capital.

~' .

Parte V

Parte VI

-2- Págs-5. Insolvencia e inadequação de Fundos. política

de Dividendos 72

6; Garantias 82

7. Outros problemas ligados

ã

execução de proje-tos Industriais8. Anexos

Limitações para a aplicação prática do modelo

AneAos da presente monografia

Bibliografia

84

89

90

93

-3 .•.·

APRESENTAÇÃO DA MONOGRAFIA

Pretende-se desenvolver no presente traD.alno um esquema tebrico

de abordagem do proBlema de financiamento a longo prazo, que

tenha condições de lidar quantativamente com o aspectori~sc·o.

O conceito de risco finànceiro, liastante utilizado na moderna

Teoria de Finanças,

é

aqui estendido para o es·tudo e a determi:~·nação da probabilidade de não se poder fazer frente. aos'

compr-o-e-missos financeiros decorrentes do emprgs·timo, na data em que.

sao devidos.

Trata-se de um modelo b.ã:si.came.nte. desenvolvido para

or

Lerrt ar- aadministração quanto

ã

natureza dos- ri's'cos- financeiros adi~ci'o,·nais incorridos' por for-ça do emprésti1rio, com a vantagem cor-r e.La

ta da adoção de uma política explícita e liem caracterizada para

os varios fatores envolvendo o ri~sco cltado. Es-ta til tima defini:

ção normalmente não

g

feita, mas', como se. preteride. demoris-tr-ar-durante o presente tr-abaLfio , pode ser ferramenta

extremamente-útil para o estabelecimento da política de financiamento da em,'

presa. Não oDstante ser orientado para uso da empres-a em expan

são, o modelo pode servir como peça Base para a elaDoração do

projeto de solicitação de financiamento aos' Dancos, pois prx cu

ra quantificar para a administração da empr-esa os' mesmos' ~a .•.·

tores que são decisivos

ã

gerência de cr~di.to de um banco, pér-a ,do ponto de vista técnico, defe:rir ou não o emprê.s-t:i?mos-ol:tc: ta .

do.

Ao invés de se discutir o modelo de análise financeira de expan

são. industrisl pura e simplesmente, preferiu-se apr-ese rrt â+Lo

dentro de um contexto mais amplo, o dos projetos de solicitação

de empr~stimos às instituições Dancárias. Desta forma, seriam r

também abordados alguns aspectos não financeiros relativos

ã

.análise das citadas expansões, bastante relevantes para a deci ....

são final e que nem sempre tem a atenção

,

devida em estudosdes-se tipo.

Não se pretende chegar a um padrão .com detalhes para essas

pro-I

postas de financiamen-to, mas somente propor uma estrutura de

.~~.

"'-apresentação para as mesmas e discutir os tópicos principais

que elas devem veicular, principalmente o do financiamento dos recursos necessários

à

expansão. E este último, será feito atra vês da análise do modelo citado.o

enfoque economico-financeiro dadoé

eminentemente teórico,is-to

é,

o modelo deve ser encarado como uma meta ideal, para aqual tenderiam os estudos sobre financiamento a longo prazo de

expansão industrial. Estes teriam uma maior ou menor aproximação

do esquema proposto, dependendo das condições conjuntas da

em-presa interessada na expansão, dos dados e recursos disponíveis e, principalmente, dos executores do estudo e daqueles que tem o poder de decisão.

Após a apresentação global da Proposta de. Financiamento, s·erao colocadas algumas fas limitaçoes pr&ti:cas·do mesmo, mormente. em termos brasileiros.

PARTE I

-5-CRfTICA DOS MODELOS EXISTENTES

, i

-6-1. Breve histórico e comentários sobre o que atúalmente é

fei-to, tanto pelas empresas como pelos bancos, em termos de

tais propostas

Os empréstimos a longo prazo no Brasil sao recentes dentro r

da atividade bancária. Até 1965 a ausência de um sistema fi-nanceiro estruturado e as altas taxas de inflação, impediam

o desenvolvimento de créditos que não os de curto prazo em

bancos comerciais, os quais, em caso de necessidade permane~

te de fundos, eram seguidamente renegociados a cada 90/120·

dias, com todos os custos diretos e indiretos corresponden

-tes e mais qinda os riscos associados com a renovaç~o em

épocas de menor "liquidez de mercado".

A partir daquele ano, a Lei da Reforma Bancária e a consoli-,dação do instituto de correçao monetária, conjugados com uma

diminuição sensível da espiral inflacionária, removeram os

dois malores obstáculos à expansão do crédito a longo prazo.

~..

Quando possivelmente houvesse condições para a demarragem ,

ocorreu o "boom" das Bolsas de Valores de são Paulo e Rio de Janeiro, cuja queda subsequente teve o dom de não somente desacreditar seriamente o mercado acionário junto aos

inves-tidores, não muito afetos a tais tipos de riscos, como

ain-da diminuir o prazo médio das aplicações de papeis de renda

fixa (não obstante as vantagens fiscais para os papeis de t

prazo mais longo),que eram e ainda são os instrumentos de

captação principais dos bancos de investimento.

Com um mercado primário de ações pouco eficaz.~-com os bancos privados sem poder (ou querer?) aplicar, em escala considerá

vel, recursos captados a prazos curtos em prazos bem mais

dilatados (ao problema de "rt í.m.i.ng " somava-se a incerte za quanto às taxas em que sel"'l..amrenovadas as captações para

continuar fazendo frente ao empréstimo já feito), coUbe

à

-7-Tal foi possível, pois o BNDE além das suas dotações normais,

passou a contar, a partir de 1974, com os recursos do PIS

e PASEP, com exigibilidades que lhe permitem tranquilamente '

enfrentar o desafio.

Aos bancos de investimento privados coube apenas o repasse de

-tais recursos as empresas interessadas, passando a funcionar como agentes do BNDE, que tem todo o interesse em utilizar tais"pontos de venda", ainda mais considerando-se que os ban-cos são garantidores da dívida de seus clientes junto àquele banco de desenvolvimento (para o que fazem jus a um "del

cre-dere") .

Uma alternativa para as fontes oficiais seria o repasse de·

recursos estrangeiroS. Nesse caso porém, ao problema do crédi

to em si para a empresa, somam-se outros obstáculos frequen

-tes, advindos da necessidade de se manter a inflação dentro

de níveis desejáveis e manter equilibrado o balanço de paga

-merrto. Pode ocorrer portanto, que quando aos bancos estrangei ros interesse emprestar ao Brasil, as autoridades estejam preocupadas com a expansão dos meios de pagamento(épo ca da retenção compulsória) e quando interesse ao Brasil

bus-car recursos lá fora, a liquidez internacional dificulte as

negociações nos termos por nós pretendidos.

Outra alternativa, muito utilizada principalmente nos Est~ los Unidos, mas praticamente inexplorada no Brasil, é a debent.,lre.

A possibilidade de seu desenvolvimento, entrevista no suces

-so de captação de recursos para as cadernetas de poupança,jun to aos investidores em geral, dependeria de se resolver simul taneamente os seguintes problemas:

o da empresa,· que com perspectivas de inflação crescente não sabe quanto vai acabar pagando

o do credor, que não tem ~arantia nem de liquidez nem da rentabilidade a ser auferida, ainda mais depois da

introdu-,

ção de conceitos como o da "acidentalidade" ...

- o dos bancos de .investimento ,-que parecem pouco entusiasma-dos a lançar-se no mercado em busca de empresas com imagem e "credi t rating~' suficientes (com ou sem garantia do banco)

-8':"'"

para colocação de :tais papels junto ao pÚbllco e investido-res institucionais.

o

empréstimo junto ao BNDE tem a vantagem de não ter os doisúltimos problemas acima e, de certa forma, ter resolvido o

primeiro, pois pelo decreto n9 77065, de 20 de janeiro de

1976, as empresas beneficiárias de empréstimos no BNDE, emb~ ra pagando a totalidade de encargos devidos em um ano, fazem jus a um crédito para pagamento do devido.no ano seguinte, ~

quivalente ao excesso de 20% da correçao monetária do ano

em curso.

Com esse qUé\.semonopólio-do crédito a longo prazo nq Brasil, nao é de se estranhar que a maioria dos proDetos de análise economico-financeira utilizados estejam calcados -no modelo ' desenvolvido por técnicos do BNDE, muito embora já não haja -atuaLmerrt e a necessidade de se eriva ar- projetos para todos os

financiamentos pleitados junto àquele banco (caso dos

repas-ses através de bancos de investimento e de desenvolvimento '

estaduais).

~,..

TOdavia, embora já existam há dez anos as estruturas necessã

rias para tanto, o enfoque dado a crédito a~longo prazo no

Brasil pelas instituições financeiras privadas (salvo poucas exceções) quando comparado com os níveis internacionais,

re-veLa+se bastante atrasado. _Um dos motí.vos básicos é a pró

pria relutância daqueles que tem a palavra final sobre o de-ferimento ou não de tais empréstimos: após uma vida

inteira-mente devotada a raciocinar em termos de bancos comerciais ,

muitos não se sentem à vontade em decidir baseados nas lncer tezas inerentes a horizontes mais longos.

o

panorama, porém, nao é em absoluto pessimista. A verifica-ção da evoluverifica-ção, nos últimos anQs, da parte técnica mesmonos bancos privados, é bem significativa: já se pode

encon-trar inúmeros Departamentos de Análise bem estruturados e

dotados de técnicas sofisticadas, assim como analistas bas -tante competentes.

-9 .•.

nos Anexos da monografia um modelo de apresentação de dados para estudo de proposta de fLrranc iamerrtoLce a introdução de um modelo teórico que pretende sanar as falhas neles encon-tradas, são os objetivos do presente trabalho .

o>

-10-,

2. Principais críticas aos métodos de análise atualmente

utili-zados ~

De um ponto de vista rigoroso e teórico, os modelos utiliza-dos apresentam as falhas a seguir enumeradas:

1)

ao realizar as projeções de valores futuros para as variá veis sujeitas às máiores incertezas, tais modelos procur~ ram determinar um único número, a "melhor estimativa",que seria aquela que malS se aproximaria do valor a ser real-mente alcançado. Nada dizem sobre a dispersão dos resulta dos possrveis em torno dessa estimativa, nem sobre apro-babilidade de sua ocorrência. Por mais aprofundados que

sejam os estudos, uma estimativa ao cabo e ao fim,

conti-nua sendo uma estimativa. Aprovar uma proposta baseada em

"melhores estimativas" para um número significativo de va

riáveis, como qualquer estatístico poderia confirmar,

po-de implicar- em corre-se riscos bem maiores que aqueles a

.

".

prlnclplopendentes para as quais adotássemos "melhores para cada uma, com probabilidade presumida de

vislumbrados. Se tivéssemos 5 variáveis inde estimativas" 60% de esta rem corretas, a .chance de que

as.

cí.nco- ocorressem naq 'e-les valores ao mesmo .tempo , seria O ,6xO ,6xO ,6xO ,6xO,6 8%. Embora os dados envolvidos em um projeto não sejam ind( .pendentes entre si, -o exemplo dá boa idéia da extensão doêrro que se incorre ao desprezar informações s.obre a d:..s-persão em torno do valor esperado.

2) pouca ou nenhuma atenção dadas aos aspectos técnicos do

~---,~---..:.._----~

•..

-'.- _..--:::. projeto de expansao: por falta de condições, conhe cí.mervto"

ou. mesmo de tempo, não se questiona s.e a alternativa apre sentada pela empresa para produzir aquele(s) produto (s) é realmente a melhor, nem se verifica se com aquelas insta

lações e aquele conjunto de máquinas e equipamentos, a em

presa realmente tem condições práticas de produzir aque

-las quantidades naqueles períodos de tempo.

I

I

'3) pouca importância dada à organização funcional da empresa e à qualidade õ1a equipe dirigente, mui to embora na

-11-se global se dê grande importância ao grupo empreendedor.

4) nenhuma atenção dada ao aspecto retorno para o acionista. O enfoque é todo na capacidàde de pagamento, o que evide~ cia um certo descaso quanto

ã

manutenção de clientes per-manentes,.

pois somente com retornos compatíveis comaque-les esperados pelos acionistas para o nível de risco da

empresa, é que há condições de se esperar o sucesso do

-empreendimento a longo prazo.

5) da parte doa .responsáveis pela elaboração dos projetos ,

uma certa ,confusão entre quantidade e qualidade de infor-maçao, que somadas a uma possível consciência das

fraque-zas do estudo, podem redundar numa verborragia sem fim

a respeito de dados absolutamente irrelevantes para a apreciação do mérito da proposta .

, PARTE 11

.~

APRESENTAÇÃO

DA PROPOSTA E DISCUSSÃO

DE

SUA'ESTRUTURA

,

I

I

I

-12--13-·

1. Esquema sugerido para apresentação da proposta pela empresa

Cumpre lembrar aqul, que deferir empréstimos a longo prazo está muito longe se ser uma "ciência exata", com contornos e li~ites bem definidos e calcada praticamente só na capa-'cidade de pagamento, como parecem acreditar muitos

analis-tas deste tipo de projetos.

Esta última é apenas uma (se bem que muito importante, do

ponto de vista do credor) de uma série de informações que

devem ser levadas em consideração para se ter uma visão global da proposta. Tais informações adicionais (como as autoridades encaram a essencialidade do projeto; competên-cia, conceito e tradição do grupo empreendedor; interesse ~utros entre a instituição financeira e o grupo empreende-'dor, etc.) podem vir a ser, inclusive, mais relevantes

pa-ra a decisão final que a análise da possibilidade da empre sa vir a liquidar os encargos decorrentes do empréstimo nas épocas aprazadas. Isto tanto mais é verdade, quando se lembra que tais análises se baseiam fortemente em dados contábeis, que como qualquer contador competente o sabe perfeitamente, podem ser manipulados significativamente sem ao menor 'ferir as "práticas contábeis geralmente acel-tas" •

,Deferir ralS empréstimos portanto, é uma atividade que

requer bom senso, tirocínio, experiência e sensibilidade , conjunto de qualidades que não são nem deverão ser encon

-'tradas em qualquer modelo automatizado de decisão, por

mais sofisticado que seja.

A decisão final,

é

ou deveria ser atribuição dos níveismais altos da hierarquia da instituição financeira, os

quais teriam obrigação de cbnhecer ambas componentes da

-14-jetos promissores, o que socialmente pode ser danoso, a lo~ go prazo pode deixar de se beneficiar da expansão justamen-te daqueles clientes com malor potencial de crescimento.

Acreditamos portanto, que toda proposta deve apresentar uma série de informações (vide esquema a seguir) além daqueles estrítamente de natureza técnica (produção e processos),meE cadológica e econômico-financeira.

Cuidado especial deve ser tomado pela empresa proponente na

elaboração do dossiê, pois o contéudo e a apresentação d~

proposta são ,o primeiro contato formal entre ambas as partes, sendo por s~ só bastante reveladores da capacidade empresa-rialdos responsáveis.

A instituição financeira deverá estar perfeitamente aparelha da para estudar e verificar o que o dossiê diz, assim como o que ele não diz, pois frequentemente tais projetos são apre-sentados de forma a louvar as qualidades, subestimando ou mes mo omitindo os pontos negativos.

Embora nao havendo um modelo de proposta que se aplique a

todos os casos, propomos a seguir um esquema que deverá se

ajustar

ã

maioria deles:••

--_.,"'-

-15-PADRÃO DE PROPOSTA PARA ANÁLISE DE FINANCIAMENTO A LONGO

PRAZO DE EXPANSÃO DE PROJETOS INDUSTRIAIS

a) Introdução

b) A Empresa e os responsáveis pelo Projeto de Expansão

c) O Projeto de Expansão'propriamente dito

- estudo do mercado

- principais ,alternativas de produção e previsões dos custos en~olvidos

escolha da melhor alternativa

- financiamneto dos ativos. Estrutura de Capital Deter-minação da capacidade de pagamento

insolvência x inadequação de fundos. PolÍ-tica de dividendos

- garantias oferecidas

d) Outros problemas' ligados

ã

execução'de projetos industriais- problemas administrativos, jurídicos e fiscais - construção da unidade de produção

- recrutamento da equlpe dirigente, etc.

e) Anexos

-16-2. PROPOSTA PARA ANÁLISE DE FINANCIAMENTO A LONGO PRAZO

-DE EXPANSÃO DE PROJETOS INDUSTRIAIS

INTRODUÇÃO

Resumo bastante sucinto, explicando o que.é a empresa, qual o ramo em que atua, aspectos essenciais do negócio e os ob-jetivos do projeto de expansão. Visa este resumo esclarecer

-ao analista qual assunto a ser tratado no dossiê.

A EMPRESA E -OS RESPONSÁVEIS PELO PROJETO DE EXPANSÃO

Breve histórico da firma, sua colocação face

à

concorrência,pontos mais favoráveis da empresa e/ou ramo e o porquê do

projeto de expansão, concluindo com a justificação da neces-sidade da decisão tomada.

Nesta parte deverão ser apresentados os Balanços e Demonstr~ ções de Resultados comparados para os últimos exercícios, as sim como a evolução dos índices financeiros mais representa-tivos dentro das famílias abaixo:

índices de liquidez índices de débito

- índices de lucratividade

-

índices de coberturaA idéia básica éa de aferir a performance global da

empre-sa no pasempre-sado.

-17-o

PROJETO DE EXPANSÃO PROPRIAMENTE DITO-Nesta parte sao apresentados os fatos mais importantes sobre o projeto de expansão. Para e

v.i

tar quantidades excessivas edes-necessárias de informações, apenas os principais resultados e

conclusões devem ser mostrados, ficando os cálculos e outros' .detalhes apresentados em ANEXOS, os quais deverão ser organiza

dos de uma maneira racional e cuidadosa. Os conceitos discuti-dos nesta fase, serao apresentados na Parte IV do presente tra balho.

OUTROS PROBLEMAS LIGADOS À EXECUÇÃO DE PROJETOS INDUSTRIAIS

Trata-se de outros pontos de importância para a realização gl~ bal do projeto, que não estão ligados somente aos aspectos eco nomico-financeiros já citados. Sua relevancia deriva do fato'

de que a não observ~ncia ou a omissão de alguns pontos consid~ rados a seguir, podem significar a inviabilidade da realização do projeto.

.',

ANEXOS

~

-Devem ser organizados racionalmente e com a preocupaçao de e~l tar, não de "criar" volume de informação. Constarão somente

a-queles dados e cálculos, que, embora de importância, nao tem

sua inclusão no te~:o principal justificada .

..

PARTE

111

-18-ALGUNS

CONCEITOS

BÁSICOS

PARA A

ELABORAÇÃO

DO MODELO

-,

.' i ':

-19-'

1. INTRODUÇÃO

À APRESENTAÇÃO

DO MODELO

DE ANÁLISE

FINANCEIRA

DO PROJETO

Como se trata de um dossiê de solicitação de empréstimo, o modelo desenvolvido e utilizado na parte c) do "Padrão de Proposta" apresentado na parte 11 desta trabalho, é basica mente voltado para dar informações sobre capacidade de pa-gamento.

Procura-se, então, colocar as necessidades globais de recu~ sos para at~nder a expansão (inclusive capital de giro pró prio,adicional), a cada período, até o último ano de

amor-tização e montar um modelo de abordagem do problema de fi-nanciamento, que permita mais facilmente lidar com as vári ,as alternativas possíveis de recursos destinados

à

cobriraquelas necessidades.

Dada a decisão de investimento, o objetivo básico ,é o de'

verificar qual o impacto conjunto sobre as políticas de fi

nanciamento e de dividéndos, de cada uma das hipóteses de

financiamento estudadas. ,

,1

;

As peças contábeis que lastreiam 'a estrutura do modelo são a Demonstração de Usos,e Fontes ( "funds-flow statement"), tornadas anualmente até o último ano de amortização e a

De-monstração de Lucros e Perdas, projetada anualmente até o

final do período de amortização e ajustada para a inclusão de despesas que na0 implicam em saída de fundos.

Para urna visualização global de como funciona o modelo, se gue abaixo um esquema :gráfico do mesmo:

••

,

I

~atia=:l

n:ercado

H -

eceí >de

rece1tal

produto jí i '. d I

-_

I

merca oI

. I técnicas

I

MARKETING

f:CONOMETRIA

+

+ SIMULAçAOCD.Hertz)j

mostrando que existe opor- > tunidade de mercado e que ela pode ser medida quanto ao risco C~ desvios)

:1 'I

I

I'I

-I-20-I

custos I·I

el!y;lvidos :I

!

1----:

investimento> --ta----i' "Lucros" ', I. ----~~~

I

> ••I

ope:ação

~

investimento

análise e esco lha dos ativos

fí xcs

necessá-rios

~ necessidades permanentes de

capital de giro

- operacionais

1

!

! quanto custa>

à

empresa dar ori gem aquelas recei tas

..

"serviços" \

> das

fontes de

fi-nanciamento

-

-21-2. O MODELO DESENVOLVIDO POR HERTZ·(l)E A INCERTEZA

Muito embora Hertz tenha desenvolvido seu modelo para o c~ so da determinação de taxas de retorno de propostas de

in-vesttmento, as condições e pressupostos em que ele se

ba-seia tornam-no perfeitamente aplicado ao nosso caso.

A utilização crescente de métodos matemáticos e o progresso vertiginoso dos equipamentos de computação, tem conduzido ao emprego, em escala considerável, de modelos sofistica -dos para resolver vários tipos de problemas em Administra-ção de Empresas. Porém, como qualquer estatístico poderia confirmar, a suposta precisão dos resultados assim obtidos é quando muito ilusória, pois tais modelos trabalham muitas vezes com dados sujeitos a altos graus de incerteza~ Assim, 'os resultados serão tão precisos quanto os dados em que se

baseiam, não importando quanta matemática e sofisticação sejam usadas.

A

irt

i.L'iz.açâo de médias ou "melhor estimativa.'J nao resolve. o problema, pois nada dizem quantoã

disposição dos possí-veis resultados em torno desses ·válores.~ preciso, põis, resistir

ã

"teoria do avestruz" e consci-entizar-se que a própria incerteza quanto aos valores esp~ rados é informação e informação importante. Ignorá-la ou substimá-la poderá, inclusive, conduzir-nos (como a histó-r~a dos projetos industriais está cheia..:decasos)ã

falên-cia total do projeto.Hertz lembra que essa incerteza nao é de todo desconhecida dos homens de negócio, que muito tem dispendido' em esfor -ços e dinheiro em cada caso, para chegar-se a uma estimati

va que mais se aproxime dàquela a ser realmente verificada.

Admite também que bastariam poucos' recursos adicionais pa-ra organizar os dados já obtido~ na maioria dessas pesqui-sas em uma forma sistemática e objetiva, permitindo

deter-. ~

-22-sua ocorrência.

Desta forma, uma vez determinadas dentre as variáveis

rela-cionadas com o problema em questão, aquelas sujeitas a ní

-veis significativos de in~erteza, pode-se procurar

determi-nar a distribuição de probabilidades para cada uma delas e

.atrav~s das t~cnicas de Simulação (Monte-Carlo) gerar

va-rios conjuntos de valores para suas variáveis. Cada

conJun-to de valores, combinados entre si de acordo com as opera

-ções preceituadas pelo modelo, gera um valor para a"variá -vel resultado final". Repetindo-se o processo um número co!!, veniente de vezes teremos a distribuição de probabilidades .da "variáve I • resultado final", com todas as informações

ne-cessárias

à

tomada de decisão.o

modelo proposto por Hertz ~, inclusive, suficientemente 'flexível para admitir dependência entre as variáveis a seremsimuladas: basta que se determine para cada valor de uma

variável, a faixa de valores possíveis de ocorrência para a

outra.

(1). "Risk Analysis ln Capital InvestmentU, Harvard

BusiÍless Review (January-February, 1964), pgs. 95-104.

OI

,I

I ,

-23-'

3. Simulaç~o e An~lise de Sensibilidade

o

uso crecente dos computadores nas técnicas de Administração de Empresas, tem facilitado o emprego da análise de sens±bili dade em vários campos que envolvam incerteza, principalmente aqueles relacionados com qualquer forma de previsão.Nestes últimos casos, tal técnica consiste em se prever "me -lhores estimativas" para os vários valores envolvidos, apurar -se o resultado final e verificar o quanto este último varla :em funções de desvios em torno de "melhor estimativa" das

variáveis em questão.

Desta forma; pode-se detectar aquelas variáveis ("fatores-cha ves") para as quais se deve devotar malores atenção e recur -sos, pois pequenas variações nesses fatores conduzem a varia-çoes significativas no resultado final.

~..Tal técnica, como é fácil perceber, é bastante útil, mas não

é

por si só suficiente: mostra as consequências dos desviospara cada variável, mas nada diz sobre a probabilidade de

ocorrência dos .mesmos .

o

modelo aqul desenvolvido baseia-se na crença de que o usoconjugado das técnicas de análise de sensibilidade e da simu lação é que leva aos melhores resultados: a primeira ao de -terminar quais variáveis merecem maiores estudos e atenç.ão e

a segunda ao quantificar a probabilidade de ocorrência dos

valores ou faixa de valores para cada variável "escolhida" pela análise de sensibilidade .

••

-24-PARTE IV

PASSOS A SEREM SEGUIDOS DE ACORDO

COM A ESTRUTURA SUGERIDA PARA

A

PROPOSTA DE FINANCIAMENTO

-25-PASSOS A SEREM SEGUIDOS DE ACORDO COM A PROPOSTA SUGERIDA

Nesta parte, serao discutidos malS detidamente os tópicos da Proposta, que mais interessam sob o ponto de vista de

Finan-ças. Especial destaque ser-á dado ao modelo de simulação da

capacidade de pagamento: objetivando determinar probabilisti

camente esta última, a cada período da dívida pleiteada, o

modelo pretende apresentar a distribuição por período dos

fluxos de fundos líquidOS ( ou geração interna de fundos,tal como definido no ítem 4.1 ), que em última análise são os re

cursos com os quais se irá quitando progressivamente o

em-préstimo.

Para tanto, começar-se-á por determinar a distribuição das

receitas possiveis a cada período, o que será visto no ítem

I.

No ítem 2, proceder-se-á ao levantamento das alternativas di

ferentes de investimento, que conduzam ao aproveitamento da

oportunidade de mercado mensurada no ítem

I.

No ítem 3, faz-se-á a escolha da melhor alternativa entrr a-quelas levantaãas no ítem 2. O critério adotado será o d< va lor presente dos fluxos de fundos líquidos futuros, sendc que estes são obtidos através das técnicas de simulação,Iela subtração ao valor das receitas dos custos necessários

ã

~b-tenção das mesmas e somando-se o valor das despesas que ·nao

implicam em saída de fundos.

No ítem 4.será estudado o problema do financiamento da alteE nativa de inves-cimento escolhida, destacando-se os

aspectos-de endividamento e capacidade de pagamento, enquanto que no

ítem 5 será abordada a questão da reinversão dos fundos ger~ dos internamente e a política de dividendos da empresa.

No ítem 6,serão discutidos os aspectos principais envolvendo as garantias solicitadas

ã

emp~esa pelas instituições finan-ceiras que podem providenciar o empréstimo.Finalmente, no ítem 7 serao tratados outros aspectos da

26

-posta de financiamento de expansao industrial, que, embora

nao pertençam ao campo econômico-financeiro estritamente ,

nem por isso deixam de ter sua' importância .

. 1 .

..•

.--27•..

1. EVOLUÇÃO PREVISTA PARA AS RECEITAS, POR UM PERíODO MíNIMO

IGUAL AO DE AMORTIZAÇÃO

1.1 Evolução do Mercado

Em primeiro lugar, procura-se levantar e organizar os

-dados referentes às demandas passada e presente, voltan do para atrás no tempo, sempre que possível, o mesmo

nú-mero de períodos que forem projetados para o futuro.

f

preferível mensurar este mercado em unidades físicas e

nao em

CR$,

pois assim separamos no cálculo da demanda oque é devido à uma variação na procura e o que é devido

a var-Laçóe s do preço unitário no tempo. Uma vez conheci

das as demandas passada e presente, importa em seguida

determinar a demanda prevista futura, ou seja, a taxa de crescimento do mercado.

Para a grande maioria dos produtos, a taxa de crescimen-to nos períodos sucessivos futuros, não deverá assumir -valores quaisquer, mas sim variar gradativamente de periD do para período. As exceções ocorreriam nos casos em que o mercado considerado dependesse fortemente de alguma v~

riável fora de controle, como por exemplo o mercado

ex--terno, que eventualmente poderia vir a fechar suas fron-teiras à entrada do produto em questão.

No caso, portanto, de bens que possam ser melhor

identi-ficados com os produtos essenciais do que com os

super-fluas, será melhor associar-se probabilidades às curvas

-28 ....

quantidade

f.

VI. 11

r~

L

"'P.

4.--

1

i

= ,tempo

FIGURA

1.1

o

métodb escolhido para a determinação dessas curvas vai 'depender fundamentalmente das estatísticas disponíveis arespeito de dados passados, tanto para o produto

como-para as variáveis adotadas comõ "explicativas" da deman-da do referido produto.

'C>'

De nada adianta, como é obvio, construir-se hipóteses e

modelos econométricos sofisticados se os dados que dispo mos nao tem um mínimo de confiabilidade .

.Entre os métodos usualmente utilizados destacamos: • projeção da tendência

utilização de coeficientes técnicos • comparações internacionais

utilização de resultados sobre pesquisas de orçamen

-tos familiares

• outros quando não há dados estatísticos modeloseconométricos

Dos métodos aClma, sempre que os dados sejam suficiente-mente precisos, os modelos econométricos são definitiva-mente os melhores.

Todavia e é da própria essência do ,método, cabe ao técni

co encarregado da formulação do modelo, indagar a todo

-29-:-Esses modelos procuram dar a evolução'da demanda

basea-dos, na maioria dos casos, na evolução de variáveis

ma-cro econômicas supostamente mais fáceis de serem

previstas. Tendem, portanto, a não considerar peculiaridades

-do merca-do -do produto em questão, principalmente

inova-çoes de natureza mercadológica a serem introduzidas quer

seja no produto em si, quer seja no."marketing mix".

Da mesma forma, a evolução como vista pelos homens

de

marketing eventualmente ignore importante tendências

na

economia. De certa forma, ambas óticas, a externa e

a

interna, são complementares para a determinação da

evo

lução da demanda. A tendência conforme o modelo

economé-.trico pode ser adotada como "linha mestra", sendo

então

calculàdas as probabilidades das outras curvas em um tra

balho conjunto de econometristas e mercadólogos.

Pode parecer a muitos que a confiabilidade dessas

proba-bilidades é, na melhor das hipóteses, duvidosa. Concorda

,mos que realmente há muita incerteza em tudo isso. Não

concordamos porém com a "teoria do avestruz", ou seja

,

"como não conhecemos os desvios, ignoremo-los sumariamen

te, usando os valores es

tí.mados

ti,.pois nada saberemos so

bre as possíveis dispersões em torno dessa estimativa

.desconhecimento esse que pode nos custar inclusive

falência do projeto .

,

a.A p~ópria incerteza

ê

informação e informação important~

não podendo nunca ser desprezada ou ignorada. Na

opi-nião de ~ários estudiosos de Finanças (David Hertz

prin-cipalmente), os empresários tem gasto quantidades

signi-ficativas de recursos para tentar obter dados mais

pre-cisos para a demanda esperada, podendo, pois, tais dados

serem sempre utilizados com critério e habilidade,

para

se chegar a um perfil dos desvios possívei~ em torno

do

valor estimativo esperado, sem custos adicionais

proibi-•

tivos.

Na proposta de financiamento a ser encaminhada

à

insti

-tuição fir:anceira,convém ex~licitar as hipóteses feitas

pelos

ence.r-r-egados da projeçãona

empresa. Ao banco,

~nali-

-30-sar tais hipóteses aceitando-as ou não, caso em que ela

b6raria então outras assertivas que permitiriam julgar a proposta mais de acordo com os critérios por ele (banco) adotados.

1.2 Evolução do preço

o

que se procura estimar aqui é o preço médio estimado a ser praticado pela empresa, para aquele produto, naqueleperíodo. Essa determinação vai depender de uma série

e-norme de fatores, 'sendo sua apuração uma responsabilida-de ,básica do Departamento de Marketing da empresa:

- tipo .de concOrrência (oligopolio, monopolí tica, número

grande de concorrentes sem haver nenhum que comande o

mercado, etc)

possibilidade de economias de escala e ganhos de prod~ tividade na fabricação do produto

- mudança nas características do mesmo, proporcionando

-maiores serviços com um custo adicional pequeno ou os

mesmos serviços a um custo menor.

- 9bjetivos da empresa para o período e estrategia de'

marketing a ser adotada, visando alcançar tais metas -(como sugestão ver check list elaborada por R.Richers-nos Anexos da presente monografia)

existência ou nao de controles governamentais de

pre-ços (CIP)

Para que possamos trabalhar com valores monetários de

meamo.: poder aquisitivo nos vários períodos em coris í.der-a

ção, todo o modelo é montado supondo-se ausência de

in-flação e preços iguais aos da data de elaboração da

pro-posta de financiamento. Deve ser lembrado, porém, que

com o tempo e principalmente com o avanço das técnicas

-de produção, podem ocorrer variaç5es relativas dos

pre-~osentre si: com alg~ eventual novo processo de

produ-çãorPode-se passar a prod~zir melhor e' em maiores quanti dades a custos menores.

Para o caso de financiamento,a longo prazo, todavia, há

-31.-"

sitivo, que nao pode ser negligenciado: a hip6tese que

fica implicita é que sendo os empréstimos pagos na base

de correção montária (ou desvalorização cambial) mais j~

ros, os preços de venda praticados serão reajustados da

mesma forma que a evolução das ORTN (base de cálculo pa-ra a CM) ou da desvalorização cambial, o que sabemos nao

ser necessariamente 'verdade, principalmente no caso de

os produtos estarem submetidos ao controle do CIP.Tais ~

sos necessitarão de análises mais detalhadas,

mormente-no que diz respeito

à

probabilidaàe da capacidade de pa-gamento ser inferior aos encargos a serem pagos.Par.a este caso, a solução mais rigorosa seria simular-se

,igualm~nte o impacto da inflação sobre as variáveis

su-,jeitas

à

oscilações de preços. Há que se admitir, porém, que mesmo sob um ponto de vista te6rico, talprocedimen-to implicaria em considerável complexidade adicional no

manejo do modelo, com uma precisão marginal duvidosa, pois; prever-se yalores futuros para variáveis macroeco-" nomicas, envolve incertezas bem maiores do que se prever

.valores para variáveis microeconomicas em um sistema de

pr~ços constantes.

De qualquer forma, a nao ser o que empresário não "a-re-'dite" no seu ramo, ou que a instituição financeira tt nha

por política não aplica,r recursos a longo prazo naq~ ele

setor da economia, as decisões, quando favoráveis, sao

tomadas no pressuposto de que a administração da emp~ asa,'. saberá contornar as eventuais dificuldades.

\

-32-1.3~ Evoluç~o da Fatia de Mercado

De certa forma e na maioria dos casos, uma consequência

dos valores assumidos para os 2 parâmetros anteriores :

conforme o valor assumido pelo mercado, a política de

preço e demais decisões mercadológicas da empresa, exis te em cada período uma faixa (com amplitudes relativa -mente pequena) de possibilidades para a fatia de

merca-dov

A definiç~odessa faixa para os vários valores possíveis

dos outros 2 parâmetros, é também responsabilidade que

deve estar afeta ao Departamento de Marketing.

1.4. Determinação do Valor esperado para a Receita em cada -Período e do Desvio Padr~o em torno dessa Média

Pelo processo de simulaç~o (Monte Carla) geram-se

valo-res para a curva de evoluç~o do mercado, para o preço

e a fatia de mercado, obtendo-se assim vários valores -P?ssíveis de receita para cada período, cuja

distribui-ção de frequência pode ser montada para se chegar

ã

média e ao desvio padrão.

Como já dito, existe grande dependência entre esses 3

parâmetros, principalmente da fatia de mercado com rela ção aos outros 2: dado o mercado, o preço pode ser qual quer, mas a fatia de mercado resultante é praticamente-deterministica.

f

tarefa, portanto, dos elaboradores do modelo compati-bilizar as faixas de oscilação dos 3 parâmetros, evita~ do que se gere valores impossíveis de ocorrerem ao mes-mo tempo na prática."

Para que se possa contornar a dependência dos valores as sumidos por cada uma das 'variáveis no têmpo ( o valor

-do preço praticado no período anterior, por exemplo) e

a já citada interdependênci~ entre os três parâmetros a

-33--'

Simula-se em primeiro lugar a taxa de evolução do mer

cado conforme visto em 1.1. Para cada valor desta,

pro-cura-se determinar para todos os períodos (um por vez )

as curvas dos valores possiveis de preço e fatia de mer

cado. Qual das duas variáveis precederá a outra na

se-quência de simulações,

é

uma questão a ser respondida-novamente pelo trabalho conjunto de econometristas e

mercadólogos: a depender das características do mercado

do produto em questão e da posição da empresa nesse meE

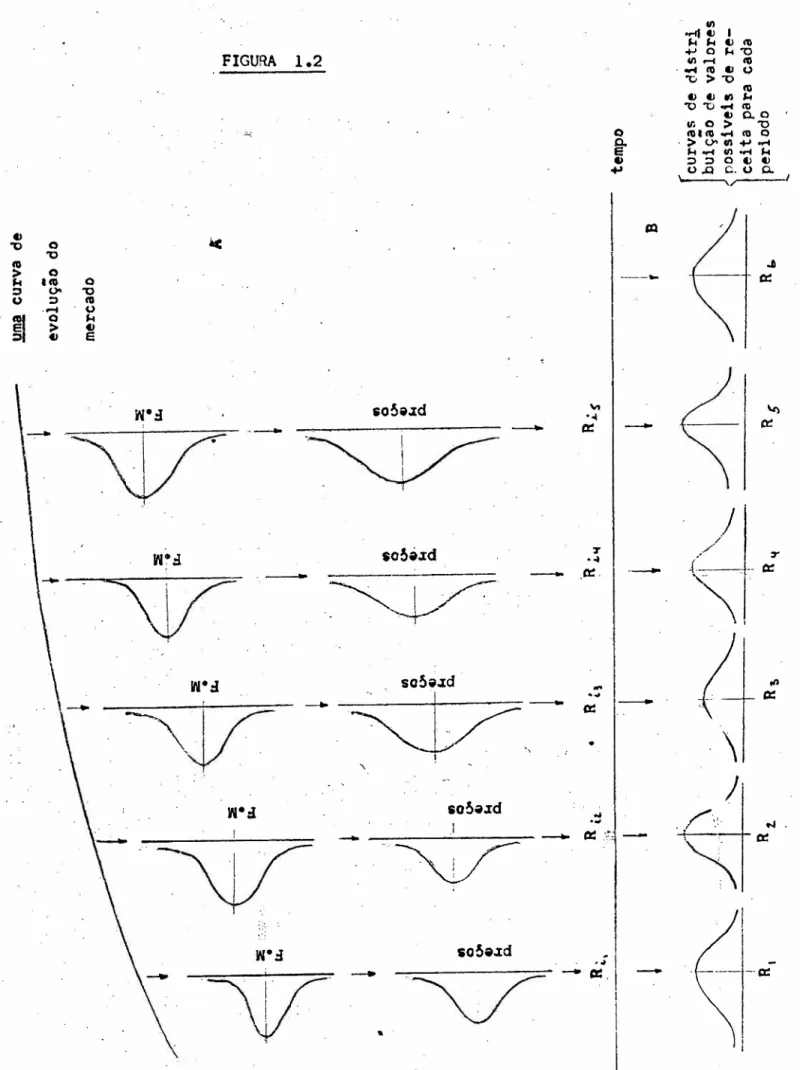

cada em termos de influência sobre preços ou liderança, poderemos ter ou o preço ditando qual a fatia de merca-do da empresa (para produtos de elasticidade preço maior

que um) ou então, o preço dado pelo mercado e a fatia

de mercado mais como função dos outros componentes do

"marketing mix" do produto (seria o caso dos produtos -de baixa elasticidade preço, por exemplo).

Como deve ser bastante óbvio a todos, a utilização das

técnicas de simulação com sucesso, , implica na elabora -ção de modelos cujo processamento em termos de precedên

cias, dependência das variáveis no tempo e entre Sl a

cada período, determinação das probabiliqades de ocorren cia de cada valor ou faixa de valores, deve aproxirri.ar·~-se o mais possível daquilo que supõe-se deva aconteter-na realidade. Desta forma, nao há sequências nem re~ras rigidas a ser-ern seguidas, pois a cada caso deverá ~or

responder um tratamento específico a ser elaborado

pe-los ;-esponsáveis pelo projeto.

Assim, conforme mostrado esquematicamente na parte A da

FIGURA 1.1 , a cada valor simulado para a evolução do

mercado corresponde um valor Ri para.a receita a cada

período. Simulando-se um número estatísticamente

conve-niente de valores par-a-rataxa de evolução do mercado e

os correspondentes valores de fatia de mercado e preço, teremos a distribuição... dos possíveis Ri a cada

período-( parte B da FIGURA 1.2 ).

Para uma melhor visuali.zação do processo descrito,

se-gue-se a FIGURA 1.2: "...--- ..•....

FIGURA 1

•

2

-34-Cl "C o

co "O

IC

>

of.4 lCO o

::I o- "C

Co) ::I co

~

....•

Co).I

o f.4

..

_._-

•...

>

Clo::

Cl

e

sO!>Ii.Id

-..-sO!>~.Id

-

.-sO!> • .Id

-

-

-:=---+---~/~

"

7

.~

o:: I'-...

.

~-'

•

\

·

•..35--""

-1.5. Caso de expansao prevista para malS de um produto

No caso de expansao estender+s e a vários produtos com

mercados distintos, o processo descrito deverá ser

se-guido para cada um dos produtos, somando-se os resulta-dos finais para obtermos a receita total para cada con-junto de valores simulados.

Especial atenção deve ser dada pelos homens de

mar-keting

à

eventual interdependência dos mercados no casode produtos similares, para os quais pode ocorrer o

fenômeno da "canibalização" de um produto pelo outro.

Nesta fase não devem ser introduzidas considerações quanto a probabilidade ou não de termos a capacidade insta~ada (ou pretendida) excedida.

Se

assim o fizesse-mos, estaríamos subestimando as possibilidades do(s)mer cado ,(s), vale dizer, não estaríamos procurando maximi-zar o valor presente das ações em mãos dos acionistas.Da oportunidade d'e mercado detectada é que devem partir os estudos para saber como e com que recursos poderemos aproveitá-la e nunca o caminho inverso.

Observação

Pode parecer a muitos um esquema excessivamente trabalhoso para obter-se pouca precisão adicional sobre as incertezas

-envolvidas em tais previsões. Acreditamos nunca ser demais

enfatizar que é sempre preferível procurar delimitar os rlS-cos antes de se executar o projeto de expansão, do que cons~ tatar liaposteriori", após termos gasto,qup.ntidades

signifi-cativas de recursos humanos,monetários e de tempo, que os

valores obtidos afastaram-se s~nsivelmente dos valores espe-rados, podendo ocasionar p.or isso o fracasso do projeto.

Além disso, a experiência tem mostrado que os empresários tem procurado de alguma forma mensurar tais riscos. A

monta-gem do esquema proposto implicaria em custos adicionais bem

-menores do que parece' a primeira vista, com resultados bem

-36-2. PRINCIPAIS ALTERNATIVAS DE PRODUCÃO E PREVISÃO DOS CUSTOS

ENVOLVIDOS

Primeiramente, importa distinguir entre o levantamento e

o. estudo das alternativas por parte da empresa e aquilo -que se vai apresentar a respeito na Proposta de financia-mento às instituições financeiras.

A Proposta deverá apresentar somente as alternativas obj~ to de decisão final, ou seja, aquelas que sobraram

as ~videritemente inferiores terem sido eliminadas.

-apos Devemser citados seus principais aspectos positivos e negati

-vos e os dados de cada uma, necessários à aplicação do mé

todo de escolha proposto no capítulo 3, devem ser coloca-dos de uma forma sistemática e concisa, preferencialmente

em poucas (ou uma) tabelas.

Como já dito, se a.própria apresentação do dossiêpor paE,·

te da empresa, é um excelente dado para a instituição fi-nanceira julgar a firma atual e o que ela pretende ser,a-credita-se ser bastante útil mostrar que haviam alter~ati

vas para o sistema de produção adotado, que elas forar es

tudadas e explicar o método utilizado para a escolha da

melp.or.

Caso tais dados sejam confidenciais ou que haja convenien cias comerciais em não divulgá-los, cabe à empresa deixar bem claro tais restrições, de modo que se o banco julgar-imprescindível conhecer os detalhes da solução encontrada, assuma, ao menos, responsabilidade formal pela nao revela ção dos fatos.

Os passos e cuidados que a empresa deve tomar no

levanta-"

mento e estudo das alternativas, são o objeto deste capí-tulo.

. I

2.1. ESTUDO TÉCNICO DAS ALTERNATIVAS DE PRODUÇÃO

37

-A

0essencialidade dos estudos t;cnicossur~e danecessi-dade de se verificar em todas as fases do projeto, se

uma id;ia ; ou de que forma pode ser viável.

Trata-se portanto de saber se a fabricaçio ;, em princi pio, realizável e em que condiç6es. sio entâo efetuados

levantamentos, análises e experiências, cujos resulta

-dos permitirio definir as t;cnicas apropriadas e seus

custos de investimento e exploração. As análises econô~ mico-financeiras poderão complementar os estudos de ve-rificaçio da adequabilidade de cada t;cnica proposta

Desta interaçio entre os vários especialistas ; que se

determina se aquela soluçio pode ou nâo ser adotada

constituindo-se, assim, um dossiê de alternativas

den-tre as quais deverá ser escolhida a melhor, segundo cri térios propostos mais a frente (vide ítem 3).

2.2. CAMPO DOS ESTUDOS TÉCNICOS

Em um projeto industrial, o campo de estudos t;cnicos ;

..

mais comumente dirigido para as seguintes areas: o processo de produção

- características dos meios de produção

necessidades da empresa (insumos diretos e .,indire'os) localizaç~o da unidade de produção

o

processo de produçãoDe uma maneira geral, há sempre mais de um processo P,ê:,

ra se obter determinado ,produto industrial. Quase sem-pre, a impossibilidade t;cnica ; sobretudo uma impossi-bilidade econômica.

O estudo detalhado do processo a ser utilizado, com

to-das suas implicaç6es, ; um trabalho conjunto de t;cni

-.•

..

cos e economistas, podendo as vezes estender-se no

tem-po mais que o inicialmente esperado. Cumpre lembrar, po

rém, que os gastos em tempo e dinheiro incorridos nesta I

fase, podem revelar-se altaJ.!lenteconpensadores, pois a

I

..

-38-alternativa de abreviar os estudos ou de ignorá-los, po

de significar' o emprego de uma solução que o tempo ou

os fatos mostrarão ser inadequada, ou ria melhor das hi-póteses, uma subotimização do problema.

As características dos meios de produção

f

uma decorrência da escolha do processo de produção. A liberdade na escolha dos equipamentos, dado o processo-de fabricação,é

menor, via de regrà, nas indústrias de base que nas de transformação. Para estas, por exemplo, existe o dilema de utilizar uma máquina mais específica, adaptada para aquele produto ou uma outra mais "univer-sal", mas que poderá ser utilizada em outras operações-se ou quando necessário (maior flexibilidade X maior rendimento).Necessidades da empresa

Uma vez esco Lhi.do o processo e definidas as

caracterís-ticas dos meios de produção, devem ser determinadas as

.

. ~ .n~cessldades da empresa, tanto para o perlodo de

inves-timento (construções, materiais diversos) quanto para

o período de funcionamento (água, energia, mão-de-o'ra,

meioi

de transporte, etc.) ..•

Como no caso anterior, e uma tarefa de grande impor- 3.n-'cia, pois poderá revelar a existência -.de elementos

,rí-ticos, que venham inclusive condicionar e restringir

-as alternativ-as para os outros campos de estudos t~cni

coso

o

grau de detalhe desse estudo vai depende~ da fase deelaboração do projeto. No momento final de "engineering" 'deverá ser minucioso, mas em uma proposta de financia -mento interessa apen~s veicular as. informações e conclu soes principais.

Localização da unidade de 'produção

I

A localizaçã6 da unidade de produção vai depender de

"':39-ma série de fatores, a maioria ligados ao tipo de ativi dade industrial:

...

custo do terreno: como o terreno e o primeiro passo

•.

da construção de uma unidade física, sua compra deve

ser realizada com recursos próprios da empresa/sócios, mesmo porque dificilmente arranjar-se-ia

financiamen-to para compra de terrenos. Como é um dos primeiros 7

gastos a realizar e um desembolso de vulto, o custo

do terreno é um dado que pode limitar. as escolhas ti-das como ideais.

- custo dos fatores de produção: o preço de determina

-dos fatores de produção pode mudar de lugar para

lu-gar, devido aos custos de transporte, ocasionando mu-danças

.

significativas no resultado final a ser auferi do pela empresa ..:.disponibilidade de mão-de-obra: a inexistênc-ia de

mão-de-obra capacitada (principalmente a qualificada)

pode forçar a constratação de pessoal em outras

pra-ças para mandá-los

à"

localização escolhida, com uma sé rie d~ desvantagens;-.próblemas~de adaptação, que redundam em perda de

rendimento.

salários bem maiores que os que seriam pagos na lo-calidade onde foram recrutados.

"turn over" bastante alto

cQnside~ações de ordem comercial - principalmente

pa-ra produtos de baixo valor -específico, O' ,?usto de

transporte até o mercad9 ·consumidor, pode representar parcela consid~rável do custo total, conforme a loca-lização da unidade de produção.

considerações técnicas, tais como:

disponibilidade de matéria prima (em qualidade e qua!!. tidade satisfatória).

..•

disponibilidade de energia~ e agua.existência de meios de transporte, para pessoas e me!: cadorias.

características do local de implantação da fábrica

-40-,

Tais estudos não vão dem~ndar nem tempo nem dinheiro ex

c~ssivos ..Pdde-se prever facilmente os prejuízos que

ocorreriam, se não se desse atenção a tais Itens.

2.3. DEFEITOS MAIS FREQUENTES NOS ESTUDOS TÉCNICOS

Os defeitos mais comuns nos estudos técnicos sao: - insuficiência

qe

análises e estudos preliminares. - ausência de alternativas- esquecimento de elementos considerados como "secundá-rios"

Insufic'iência de análises e estudos preliminares

o

afã de ver o projeto concluIdo e em pleno funcionamen to , pode provocar a "queima" de etapas importantesnos estudos preliminares, sem se dar a devida atenção a

fatores que podem vir a comprometer o sucesso do empre~

dimento.

Ausência de alternativas

Frequentemente, os estudos técnicos apresentam uma úni-ca opção sem que sejam apresentadas aiternativas. Poss{

veis soluções são eliminadas por gosto pessoal dos re~

ponsáveis pela parte técnica, sem justificativas sobre-o psobre-orque da escolha.

É preciso que os técnicos sejam convencidos da necessi-dade de suscitar alternativas e não fazer julgamentos .~ prioristicos, pois eles não tem os conhecimentos merca-dológicos~ econômicos e jurídicos para tanto.

Esquecimento dos elementos secundários

••

A preocupaçao permanente c.om a produção pode fazer com

que sejam esquecidos no dissiê de solicitação de empré~ timo certos elementos aparentemente de menor relevência, mas igualmente indispensáveis para o bom

-41-a -41-administr-41-ação, vestiários, sanitários, portarias, re-feitórios, etc. Tais ítens, quando acumulados, podem

_ significar um desembolso 'adicional nada desprezível e

que, não previsto, pode ocasionar atrasos e grandes cor rerias na fase de construção da unid~de.

2.4. PREVISAo DOS CUSTOS ENVOLVIDOS

Estudos técnicos e previsão dos custos sao intimamente-ligados, pois muitas vezes impossibilidades técnicas, na verdade, são impóssibilidades econômicas.

Trata-~e aqul, de prever-se tanto as despesa~ de inve~

timento necessárias

à

conclusão da unidade industrial ea finalização desta última para a fase inicial de prod~ ção, corno também o cálculo dos custos de exploração(fu~ cionamento), desde o início da fabricação até o último-período de amortização do empréstimo pleiteado.

P~ra projetos de produtos novos e principalmente no ca-so da implantação de urna nova uní.dade ; a previsão dos -custos é difícil e sujeita a erros. Seguem abaixo os principais métodos de estimar tais custos:

- comparação com realizações semelhantes - procurar

a-daptar os dados encontrados para outras industrias do mesmo ramo, 'ou dados de experiências semelhantes -realizadas pela própria empresa. Corno é óbvio, a vali

dade ou não dos custos assim estimados vai depender

-do grau em que as experiências podem ser comparadas.

-pesquisar junto a eventuais fornecedores - é um

méto-do bastante seguro, mas no caso de máquinas e equipa-mentos tem o inconveniente de não levar em considera-çao os custos de instalação e transporte. Para as ma-térias primas sujei~as a grandes oscilações de preços, o grau de incerteza pode se tornar também bastante significativo.

·-42-tarifas de certos insumos básicos (água, energia

elé

trica,etc)

são facilmente encontradas, ao mesmo

tem-po que 6rgãos de.~esquisa confiáveis publi6am periodi

camente dados úteis (custo médio de construção,

pr~

ços de certas matérias primas, etc.).

- utilização de empresas especializadas -as

empresas

-especialistas no projeto e montagem de unidades indu~

triais muitas vezes

mantem uma série de dados tiradrn

de trabalhos anteriores, os quais ,aliados à sua

expe-riência, podem construir-se em uma fonte bastante

im-portante de informações.

Como jftdito, pela própria natureza da previsão,

tais

custos são sujeitos a incertezas às vezes bastante

sig-nifica.tivas .

Tais erros ficam entretanto às vezes agr~vados por

uma

série de fatores, em princ!pio evit~veis:

- insuficiência das análises prim~~ias, ocasionando ten

·,tativas onerosas na fase inicial de produção ou

uma

avaliação de rendimento que não pode ser ati~gida.

subavaliação ou esquecimento dos elementos "secund~

-rios", ocasionando atrasos e interrupç~es na

constru-çio da unidade fabril,com

todos os custos decorren

-teso

subavaliação das despesas de investimento,

ocasiona~-das principalmente pela subestimação dos prazos

de

realização, construção, de transporte de elementos

e

montagem.

forne-

-43-cedores e recebimento dos clientes.

avaliação otimista dos' custos e da produção nos pri-meiros anos - ~ um erro bastante comum esquecer-se do

fato que nos primeiros períodos de funcionamento da

nova unidade ( ou expansão da anterior), não

somente-.•.

o rendimento sera abaixo daquele que seria de se esp~ rar, como também que provavelmente ocorrerão despesas adicionais. por conta da fase de "aprendizado".

- ausência de hipóteses sobre a evolução dos custos de

exploração - poucos estudos se preocupam com a evolu-ção qos custos de exploração durante os anos de amor-·'tiza,.çãodos empréstimo s . Muito embora, para se evitar excesso de hipóteses quanto aos níveis de inflação f~ turos, os custos sejam calculados aos preços da data-de elaborªção do do~siê, o valor real de um pode

evo-luir com relação aos outros. Isto ocorre devido aos

mecanismos da. oferta e procura (preços de determina -das matérias primas), a fenômenos de ordem econômico-social ( o auménto do custo de mão-de-obra em todo -país em desenvolvimento), de ordem política

(fixação-ou levantamento de incentivos à importação de determi nadas mat~rias primas, como fertilizantes, etc.).

Pode se perceber perfeitamente as dificuldades in{~en

tes às previsões do tipo aClma mencionado. Por~m, da

mesma forma ~omo dito em outras partes deste trab~lho,

~ sempre preferível uma forma de previsão do que a

adoção sistemática de uma hipótese que, por desconhe-cimento, ignora a existência de tais evoluções.

2.5. A previsão de custos e a incertéza

Por maior que tenha sido o cuidado na condução dos estu dos permanece sempre uma incerteza em torno dos valores encontrados.

il

'I •

Analogamente, ao que foi feito para o Estudo de

Mercado-i

( f

tem 1.1 ):0 levantamento de um conjunto de valores ~

-44-possíveis de serem assumidos para cada variável, é sem

pre preferível

à

adoção de um valor único. Pode-se,a-qui também, adotar o processo de análise de sensibilida de para verificar para quais (se algum) fatores, peque-nas variações em torno do valor esperado conduzem a

va-riações significativas no resultado operacional da

em-presa. Para esses fatores, se possível e

racionalmente-justificável, da mesma forma como foi feito para a de~

terminação das receitas e em conjunto com essas últimas,

utilizamos as técnicas de simulação, visando levantar a

curva de distribuição das probabilidades dos valores es

perados para o resultado operacional por período.

Assim,. para cada período, seriam simulados valores para a receita e para os custos de tais fatores, que conbin~ dos co;rnos valores adotados para os outros fatores, con duziriam a um valor do resultado'operacional para o

pe-ríodo. Repetindo-se o processo um número adequado de ve

zes, teremos a curva de distribuição das probabilidades dos valores para o resultado citado.

".

Uma outra alternativa, menos sofisticada e bem mais con servadora, seria a adoção de "coeficientes de seguran-ça", por analogia ao que se faz nos c~lculos de engenha ria. Acrescentaríamos ao valor esperado uma percentagem

adicional acima da qual haja um consenso generalizado

--,

de que a probabilidade do custo em questão ser superior,

é

um risco perfeitamente aceitável.Para os outros fatores, cujas eventuais variações em torno do valor esperado não conduzem' a diferenças signi

ficativasno resultado operacional do período, adotarí~

mos o valor esperado sem maiores considerações.

2.6. DEFINIÇÃO E ANÁLISE D.E ALTERNATIVAS

apresentar-

-45-mais de uma opçao tecnicamente viável para cada necessi dade , sem fazer por conta própria elimi'nações a prior i ,

pois nâo ~ de se esperar que tenham condiç6es e os

da-dos toda-dos do problema para realizar uma análise global. A id~ia de alternativas deve, portanto, estar sempre presente no espírito dos responsáveis pela elaboraçâo do projeto.

Podemos, para efeito de conceituaçâo, definir alternati vas de um investimento como um conjunto de projetos que visam satisfazer uma mesma necessidade, mas que sao in-compatíveis entre si.

2.7. DIFERENTES FORMAS DE ALTERNATIVAS

Podemos obter alternativas diferentes devido a uma ou

mais das características abaixo:

.•..

a) processo de produçâo - podem provir seja da utiliza-çao de técnicas de fabricaçâo diferentes para os me~ mos produtos finais, seja da diferença na natureza -desses produtos ou mesmo na associaçâo dos dois fato res.

b) pelo tamanho do projeto entre outros problemas,nem

sempre se pode montar uma fábrica para produzir uma

quantidade

-.

X de produtos finais, pois o acr~scimo de.

produçâo do equipamento adicional ~ descontínuo.

Tem-se pois de optar por um tamanho de projeto maior ou

menor que o desejado.

c) pela localizaçâo das unidades de produçâo projetadas-vão depender da escolha que, se faça no que diz res -peito ao abastecimento fle fatores de produção X loca

lização do consumidor . Já existem, todavia, técni -cas elaboradas de determinação da localizaçâo de in-dustriais, mas que se baseiam sobre valores estima -dos e determinísticos ..

\''''

.

··-46-tras "fontes" de alternativas. Para que no estágio fi-nal de decisão não sejam apresentados um número elevado de opções, antes de submetê-las a um estudo mais elabo-rado, devemos fazer uma pr~-análise de todas alternati-vas para eliminar aquelas que forem claramente menos vantajosas.

2.8. PREPARAÇÃO DOS ELEMENTOS DE COMPARAÇÃO

Tal preparaçao consiste em se determinar os elementos

-quantitativos e qualificativos mais relevantes para a

tomada de decisão.

a) Elementos Quantitativos: avaliar para cada alternati va as despesas de investimento:e as receitas e despe sas de exploração, apresentando esses dados escalona dos no tempo.

a.l. avaliação das despesas de investimento

Para cada alternativa, deve-se procurar mlnlzar

as'

despesas de investimento, sem aumentar os custos de exploração. Em seguida apresentar,pe-ríodo por período, as despesas cor-r-esponden -es, prevendo-se sempre uma margem de segurança :;ara os imprévistos, que deverá ser função cresc nte da' incerteza sobre as estimativas e da impo: tância do ítem estimado (vide ítem 2.5.)

a.2. avaliação dos resultados de explor~ção

É

bem mais difícil que a -avaliação das despesas de. investimento, pois implica na estimativa de custos para, no mínimo, todo o período de amor-tização.De uma manei~a geral sugere-se dividir essa es-timativa em duas:

- uma fase de adaptação, após o término do inves

,. ~

timento e durante-o per lodo em que a

produti-I

47

-- uma fase de exploração normal, durante a qual

as caracter!sticas de produt~viddde sao mais

constanteS.

A segunda fase pode ser prevista primeiramente, funcionando como um limite para o qual tendem -os resultad-os durante a fase inicial de opera -ção. Deve se procurar estimar porém os custos e receitas da fase inicial com o cuidado poss!vel, pois como são os primeiros da sequência pesam -muito em termos de valor presente.

b) Elementos Qualitativos: Devem ser arrolados para ca-da àlternativa todos os eventuais elementos qualita-tiv~s que as mesmas possuam (conveniências 'políticas, flexibilidade. para fabricação de outros tipos de pro

-duto, etc). No caso de alternativas com valores

eco-nômicos semelhantes, tais fatores qualitativos

po-dem ser os decisivos para a escolha.

"

-48-3. A ESCOLHA DE MELHOR ALTERNATIVA

Uma vez relacionadas as alternativas, cabe então definir o critério para a escolha da melhor delas. Usaremos aqui o critério do valor presente do fluxo de furtdos l!quidos para os per!odos considerados para estudo. A proposta e~ colhida seria aquela que apresentar maior !ndice de ren-tabilidade, definido pela relação:

Vi

Ll

~i

L

K=

I .(

I '"i

)Y\

(

Io

onde:

'''.'.

"..",

=

fluxo de fundos l!quidos no per!do ] i n9 de per!odo corisiderados=

taxa de atualização=

valor do desembolso inicial na data zero.o

esquema acima funcionaria perfeitamente se os fluxos de fundos a cada per!odo fossem determin!sticos. Ocorre que não o são, pod~ndo os valores estimados para cada per!o-do sofrerem variações a mais ou menos bastante signific~ tivas. Da! portanto, a idéia de utilizar-se a técnica de simulação para lidar com o problema de risco, que dentro .da moderna Teoria de Finanças, é conceituado como odes-vio em torno do valor esperado para as estimativas de re sultado.

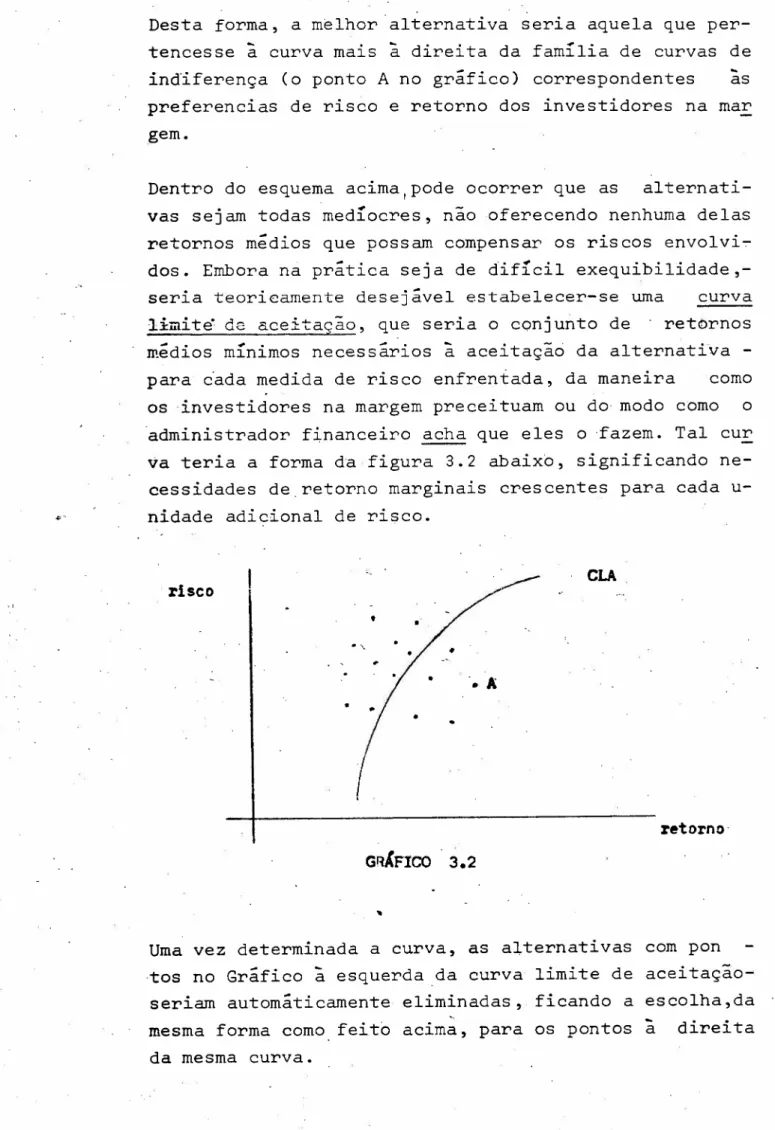

Pretende-se então desenvolver um modelo de escolha da aI ternativa 6tima, que possa lidar com o aspecto rlSCO.

-49-lhor das alternativas em termos de risco e retorno, mas

sim' a melhor das combinações de cada aLte;['na'civacom o portfolio de investim~ntos que constitue a empresa no es-tado imediatamente anterior ~ escolha da opç~o 6tima.

o

modelo de escolha aqui proposto, conduz, para cada aI-ternativa, ~ distribuiç~o em torno do valor esperado dos

fluxos de fundos líquidos (alternativa + "portfolio-empr~ sa") por período. Tais valores, descontados ~ taxa livre

de risco, fornecem a distribuiç~o do valor presente dos

fluxos de fundos líquidos, para a alt~rnativa em quest~o.

Podemos 'ent~o ter um gráfico como 3.1., os valores de ris co e retorno para cada conjunto alternativa-portfolio em-presa, que permi tir~o ao administrador financeir'o esco

lher a melhor delas, de acordo com as preferências de ris

co e retorno dos investidores na margem (os atuais acio

-nistas da empresa), tais como êle, delegado dos acionis

-tas, as interpreta.