UNIVERSIDADE PRESBITERIANA MACKENZIE

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Administração de Empresas

MARIA CAROLINA GAZSO RIGHETTI

EFEITOS DA INTERDEPENDÊNCIA SOCIAL E ORIENTAÇÃO DE VALOR SOCIAL

SOBRE A FORMAÇÃO DE FOLGA ORÇAMENTÁRIA

SÃO PAULO

MARIA CAROLINA GAZSO RIGHETTI

EFEITOS DA INTERDEPENDÊNCIA SOCIAL E ORIENTAÇÃO DE VALOR SOCIAL

SOBRE A FORMAÇÃO DE FOLGA ORÇAMENTÁRIA

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial

Orientador: Prof. Dr. Ricardo Lopes Cardoso

SÃO PAULO

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

G571e Righetti, Maria Carolina Gazso

Efeitos da interdependência social e orientação de valor social sobre a formação de folga orçamentária / Maria

Carolina Gazso Righetti– 2012.

73 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) –

Universidade Presbiteriana Mackenzie, São Paulo, 2012.

Orientação: Ricardo Lopes Cardoso Bibliografia: f. 53-56

1.Orientação de valor social 2.Interdependência social, 3.Folga orçamentária.. I. Título.

Agradecimentos

Agradeço primeiramente a Deus, sem o qual nada seria possível.

Agradeço especialmente ao professor Dr. Ricardo Lopes Cardoso, meu orientador, e ao professor Dr. José Carlos Tiomatsu Oyadomari, pelos ensinamentos e pelas discussões fundamentais na realização deste trabalho. Agradeço aos professores Dr. Diógenes Bido e André Carlos Busanelli de Aquino por terem contribuído de forma ímpar nas análises desta pesquisa. E a todos os professores do Mestrado em Controladoria Empresarial da Universidade Mackenzie.

Agradeço ao meu grande companheiro e esposo, Adriano, por total apoio e compreensão nas longas jornadas de estudo.

E, finalmente, a todos que, de alguma forma, contribuíram para a realização deste trabalho, em especial, aos colegas de trabalho da Tower International.

Resumo

Este trabalho tem como objetivo analisar os efeitos da orientação de valor social e da interdependência social sobre a formação de folga orçamentária. A folga orçamentária é um tema largamente estudado por pesquisadores internacionais como fenômeno disfuncional do processo orçamentário, mas ainda não há uma conclusão clara a respeito de suas causas. Entendendo-se que esse tema influencia o processo de planejamento, os resultados e a competitividade das organizações, busca-se, neste trabalho, aprofundar os conhecimentos acerca do assunto, tendo como base as teorias sociais de valor, de interdependência e a teoria de folga orçamentária enraizada na teoria econômica da agência. Para tanto, foram aplicados um questionário, um experimento orçamentário e um instrumento para definição da orientação de valor social entre 41 gestores da empresa Tower International. De acordo com as análises estatísticas, não foi possível validar as hipóteses desta pesquisa, mas, considerando-se as teorias que nortearam este trabalho, pode-se concluir que há um vasto potencial na busca de melhores práticas na área de contabilidade gerencial.

Abstract

Conteúdo

1. INTRODUÇÃO ... 12

1.1 Contextualização do Tema ... 13

1.2 Questão de Pesquisa ... 16

1.3 Hipóteses de Pesquisa ... 17

1.4 Objetivo Geral ... 19

1.4.1 Objetivos Específicos ... 19

1.5 Justificativas ... 21

2. Referencial Teórico... 22

2.1 Teoria da Interdependência Social ... 24

2.2 Orientação de Valor Social ... 26

2.3 Folga orçamentária ... 32

3. Procedimentos Metodológicos ... 34

3.1 Tipologias da Pesquisa ... 34

3.2 MÉTODO ... 36

3.2.1 População e Amostra ... 36

3.2.2 Procedimentos de coleta de dados: instrumento e técnica ... 36

3.2.3 Procedimentos de tratamento de dados ... 38

3.2.4 Avaliação do Modelo de Mensuração ... 39

3.2.5 Avaliação do Modelo Estrutural ... 41

3.2.6 Cooperativos ... 42

3.2.7 Não Cooperativos ... 45

3.2.8 Relação entre folga orçamentária e Orientação de Valor Social ... 48

4. Apresentação e análise dos resultados ... 51

5. Considerações Finais ... 53

Referências Bibliográficas ... 54

Anexo A – Questionário ... 58

Anexo B - Instrumento para medir a orientação de valor social ... 60

Lista de Figuras

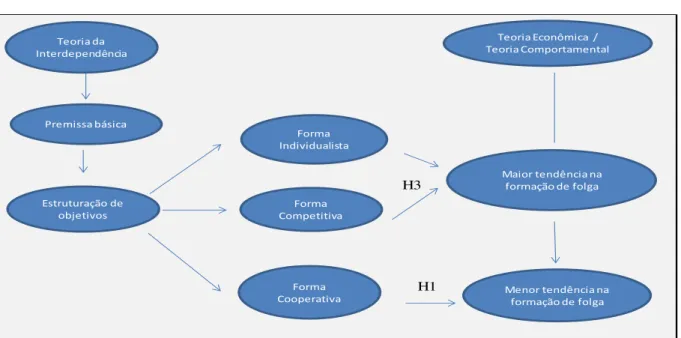

Figura 1 - Esquematização das hipóteses H1 e H3 ... 18

Figura 2 - Esquematização das hipóteses H2 e H4 ... 19

Figura 3 - Modelo PSL ... 39

Figura 4 - Bootstrapping do Modelo ... 41

Figura 5 - Modelo PSL para grupo cooperativo ... 43

Figura 6 - Bootstrapping do Modelo para grupo cooperativo ... 44

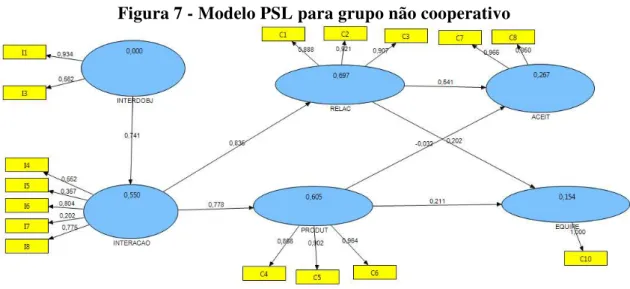

Figura 7 - Modelo PSL para grupo não cooperativo ... 45

Lista de Quadros

Quadro 1 - Interdependência Social ... 25

Quadro 2 - Métodos e técnicas de pesquisa ... 35

Quadro 3 - Composição da Amostra por departamento ... 36

Lista de Tabelas

1. INTRODUÇÃO

Nascimento, Ribeiro e Junqueira (2009), em seu estudo sobre a abordagem comportamental da contabilidade gerencial, assim definiram o problema que a envolve:

A contabilidade gerencial é um campo de estudos que depende da compreensão dos aspectos comportamentais envolvidos em seu processo. Nesse sentido, a comunidade de pesquisadores tem buscado estudar a relação entre contabilidade e comportamento humano (behavioral accounting) por meio das abordagens de teorias da psicologia

(NASCIMENTO; RIBEIRO; JUNQUEIRA, 2009, p. 1).

A fim de contribuir para a compreensão dessa linha de pesquisa, este estudo busca investigar os efeitos da estruturação de objetivos de forma cooperativa sobre a formação de folga orçamentária. Também será investigado como esses efeitos são mediados pela variável de orientação de valor social (social value orientation: SVO).

De acordo com Jonhson e Jonhson (2005, p. 288), a estruturação de objetivos de forma cooperativa tem origem na Teoria da Interdependência, conceituada por Deutsh (1949), e tem vasto campo para aplicação nos estudos organizacionais, considerando-se que as empresas são estruturadas em áreas/departamentos interligados na busca de resultados.

Segundo Etherington e Tjosvold (1998, p. 142), quando os indivíduos percebem que seus objetivos estão estruturados de forma cooperativa, ou seja, quando percebem que o sucesso de um colabora para o do grupo, eles se motivam a discutir o orçamento de forma produtiva, mesmo considerando questões de alocação monetária e distribuição de recursos escassos. Ou seja, contribuem para os resultados organizacionais.

Sobre a variável mediadora (orientação de valor social), neste estudo serão

considerados três tipos de comportamento: (i) pró-sociais (que valorizam a cooperação e a igualdade nos resultados); (ii) individualistas (que se concentram em suas próprias recompensas); e (iii) concorrentes (que buscam relativa vantagem sobre os outros, mesmo às suas próprias custas).

Com base na teoria da interdependência social e na orientação de valor social, espera-se encontrar uma relação negativa entre (A) a estruturação dos objetivos de forma cooperativa / comportamento pró-social e (B) a formação de folga orçamentária. De acordo com o estudo de Johnson e Johnson (2005, p. 288), quando os indivíduos percebem que seus objetivos estão interligados de forma positiva, ou seja, que serão alcançados se, e somente se, os outros indivíduos (com os quais existe uma relação de cooperação) também alcançarem seus objetivos, aqueles induzem à cooperação e são induzidos a ela: ajuda e assistência mútua, intercâmbio de recursos, influência e confiança. Brief e Motowidlo (1986, p.710) também associam o comportamento pró-social à interação de forma cooperativa dos indivíduos, de modo a promover os objetivos organizacionais. Esse comportamento pode minimizar a formação da folga orçamentária, a qual está voltada para o interesse próprio do gestor em detrimento dos interesses organizacionais, o que caracteriza um problema de conflito de agência, conforme Junqueira, Oyadomari e Moraes (2008, p. 2).

O estudo será realizado com gestores da empresa Tower International e espera-se que os resultados demonstrem uma oportunidade potencial de se considerarem a estruturação de objetivos e as diferenças individuais para melhorar os controles e resultados dessa empresa. Considerando-se o esquema de compensação baseado no resultado em grupo, a estruturação dos objetivos de forma cooperativa bem como a percepção dos gestores sobre esse processo pode contribuir para a ―efetividade do orçamento‖ (minimizando a folga orçamentária) e, por sua vez, para o alcance dos objetivos organizacionais.

Esta pesquisa também busca contribuir para o conhecimento da área acadêmica, especialmente no Brasil. Conforme Junqueira, Oyadomari e Moraes (2008), apesar da importância do tema orçamento, sendo a folga orçamentária um problema relativo a ele,

poucas pesquisas no Brasil foram dedicadas ao seu estudo.

A seguir, serão discutidos a contextualização do tema, a questão de pesquisa, a hipótese de pesquisas, o objetivo geral e os objetivos específicos bem como a justificativa da pesquisa.

1.1 Contextualização do Tema

relacionados à contabilidade gerencial, particularmente às questões relacionadas a orçamento empresarial.

Segundo Covaleski et al. (2003, p. 24), até os anos 50, a literatura e as práticas

contábeis trataram o orçamento como um fenômeno apenas técnico. No entanto, pesquisadores começaram a notar que organizações com boas técnicas de orçamento apresentavam eventos psicológicos sociais indesejáveis relacionados ao orçamento (i.e.,

conflitos interpessoais). A partir daí, diversos estudos surgiram para investigar os aspectos psicológicos e sociais ligados ao orçamento, como Agyris (1952, 1953), Stedry (1960), Hoftede (1967) e Hopwood (1967).

Pesquisadores como Tjosvold (1989, p. 49, apud JOHNSON; JOHNSON 2005), com

base na teoria da interdependência, desenvolveram diversas formas de melhorar o resultado de grupos, esclarecendo a relação de cooperação, poder, conflito, múltiplos objetivos, valores culturais e sistema de remuneração em grupo. Esses fatores podem elucidar tipos de comportamento e, por sua vez, explicar influência nos trabalhos orçamentários.

Mais recentemente, segundo Brief e Motowidlo (1986, p. 710), durante os anos 1960 e início de 1970, inúmeros cientistas comportamentais e sociais se dedicaram a estudar os comportamentos pró-sociais, (v.g., BERKOWITZ; DANIELS, 1963; CAMPBELL, 1965;

GOULDNER, 1960; LATANÉ; DAR-LEY, 1970). Por outro lado, salvo poucas exceções, estes estudos estiveram voltados para as organizações.

A orientação pró-social tem implicações importantes para as organizações, como ilustrado por Katz (1964, apud BRIEF; MOTOWIDLO, 1986, p. 710), que descreve os

padrões de comportamento considerados necessários para a eficácia do funcionamento organizacional. Um deles reflete parte do que se entende por comportamento pró-social, representando os comportamentos que vão além da função exigida − como cooperar com os colegas de trabalho; tomar ações, quando necessário, para proteger a organização do perigo inesperado; sugerir formas de melhorar a organização; promover o autodesenvolvimento; preparar-se para níveis mais elevados de responsabilidade organizacional; falar positivamente sobre a organização para outras pessoas.

De acordo com Van Lange et al. (1997), ao contrário das teorias tradicionais que

pressupõem o princípio de autointeresse racional (ou homem econômico), desenvolvimentos

inclinadas a agir de forma mais cooperativa que as outras. Essas diferenças podem estar relacionadas a bases motivacionais de cooperação e competição, segundo Messick e McClintock (1968, p. 11).

Conforme ressalta Van Lange et al. (1997), esse padrão de comportamento vai de

encontro aos princípios da teoria econômica que norteiam a teoria da agência, segundo a qual deve haver a racionalidade dos indivíduos, os quais agem somente em interesse próprio, para maximizarem-se seus resultados. Esse conflito de interesses pode gerar incongruência de objetivos (entre agente e principal) e, por sua vez, problemas de assimetria informacional.

Esses problemas podem ser exemplificados no processo de orçamento, no qual a empresa precisa decidir sobre a melhor alocação de recursos e, para tanto, depende de seus gerentes. Segundo Schwartz et al. (2007, p. 517), em geral as atividades de alocação de

recursos podem causar problemas ao controle gerencial por três motivos.

Em primeiro lugar, os subordinados estão mais perto das operações e, por isso, possuem informações privilegiadas. Além disso, a empresa teria um custo muito alto para monitorar diretamente esses subordinados ou para auditar 100% das atividades, para descobrir o mal uso de recursos. Em segundo lugar, os profissionais possuem recursos limitados e não podem ser responsabilizados por falha nos projetos (tendo de pagar do próprio bolso se houver um eventual prejuízo). Em terceiro, a folga orçamentária é vista como desejável por parte dos profissionais por trazer flexibilidade ao trabalho deles.

Segundo Nascimento, Ribeiro e Junqueira (2009, p. 6), o conceito de folga orçamentária (budgetary slack) é proveniente dos estudos de folga organizacional (CYERT;

MARCH, 1963). A folga orçamentária ocorre quando o indivíduo superestima despesas e custos e subavalia receitas no intuito de facilitar o alcance de suas próprias metas. Esse comportamento afeta negativamente os processos de planejamento e orçamento por causa do viés da alocação ou da utilização de recursos (MERCHANT, 1985; RIAHI-BELKAOUI, 2002).

As condições acima demonstram que o subordinado tem oportunidade e motivação para agir de modo incongruente em relação aos seus superiores e às metas organizacionais. De acordo com Schwartz, as ineficiências causadas pelo cenário orçamentário podem ser substanciais na prática. Schiff e Lewin (1968, apud SCHWARTZ et al., 2007, p. 517),

Considerando-se o cenário atual de busca pela competitividade por parte das empresas, faz-se importante o entendimento de processos e controles, como, por exemplo, a redução de folga orçamentária e, por sua vez, a melhor alocação de recursos.

Por isso, esta pesquisa busca compreender se a estruturação de objetivos de forma cooperativa pode contribuir para a redução da formação de folga orçamentária e se a orientação de valor social dos indivíduos pode mediar esse processo. Esse entendimento possibilitaria a adequação de controles ao perfil de funcionários, à estratégia e às características organizacionais, potencializando seus resultados.

1.2 Questão de Pesquisa

Segundo Collis e Hussey, 2005, identificar um problema de pesquisa consiste em transformar um assunto de interesse geral em um problema específico, o qual seja adequado a um projeto de pesquisa.

De modo geral, os trabalhos da contabilidade gerencial estão relacionados com o orçamento. O orçamento está relacionado à contabilidade de custos, à contabilidade por responsabilidade, à medição de desempenho e à compensação. O orçamento é usado para muitas finalidades, incluindo o planejamento e a coordenação das atividades de uma organização, alocação de recursos, motivação dos funcionários, expressando conformidade com as normas sociais (COVALESKI et al., 2003, p. 3).

Segundo Covaleski et al. (2003, p. 4), o orçamento — bem como as causas e os efeitos

de sua prática — é um dos temas mais explorados na contabilidade gerencial. De acordo com Junqueira, Oyadomari e Moraes (2010, p. 2), a folga orçamentária está entre os principais problemas de orçamento e, ainda segundo os autores, as pesquisas acerca desse assunto não são conclusivas.

Para realizar esta pesquisa, utilizar-se-ão (i) a escala de medição da estrutura de objetivos, desenvolvida por Etherington e Tjosvold (1998, p. 151), (ii) a escala de Van Lange

et al. (1997, p. 746), como instrumento de captação da orientação de valor social (SVO); e,

com base no experimento de Estevens (1996, p. 105), (iii) o experimento orçamentário.

1.3 Hipóteses de Pesquisa

De acordo com Etherington e Tjosvold (1998, p. 142), a teoria da cooperação e competição de Deutsh (1973) demonstra que a interdependência afeta o gerenciamento dos conflitos de budget. Especificamente, seguindo a teoria, espera-se que, quando os gerentes

percebem que seus objetivos estão estruturados de forma cooperativa, em vez de objetivos competitivos ou independentes, eles discutam o budget diretamente, de forma construtiva, e,

como resultado, utilizem o conflito para completar as tarefas de orçamento, estreitar relações e aumentar o comprometimento em relação ao processo orçamentário.

Quanto à orientação de valor social, segundo Brief e Motowidlo (1986, p. 711), não há consenso sobre uma precisa definição de comportamentos pró-sociais, mas os autores sugerem a seguinte definição: o comportamento pró-social é um comportamento organizacional que é (a) realizado por um membro de uma organização, (b) dirigida a um indivíduo, grupo ou organização com quem ele ou ela interage enquanto efetua a sua função na organização, e (c) realizado com a intenção de promover o bem-estar do indivíduo, grupo ou organização para a qual se dirige.

Exemplos de comportamentos pró-sociais são citados por Katz (1964, apud BRIEF;

MOTOWIDLO, 1986, p. 712), como padrões comportamentais necessários para o funcionamento da organização, os quais são claramente funcionais. A organização tem mais chances de prosperar quando seus membros cooperam entre si, agem para proteger a organização contra os riscos antecipadamente, falam favoravelmente sobre a organização para os outros etc., porque esses comportamentos melhoram a capacidade da organização de sobreviver e alcançar seus objetivos.

H1: A estruturação de objetivos de forma cooperativa reduz a tendência de formação de folga orçamentária;

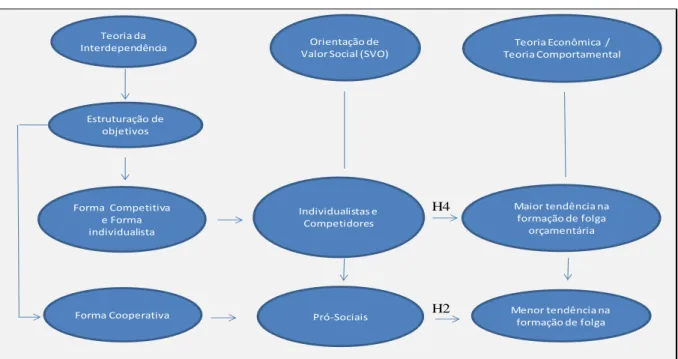

H2: A estruturação de objetivos de forma cooperativa reduz a tendência de formação de folga orçamentária e é mediada pela variável de orientação de valor social.

Da mesma forma, considerando-se a teoria da agência e seus princípios baseados na teoria econômica e racionalidade, a teoria da interdependência e suas premissas a respeito da estruturação de objetivos e forma competitiva ou individual, as seguintes hipóteses foram desenvolvidas:

H3: A estruturação de objetivos de forma competitiva ou individual aumenta a tendência de formação de folga orçamentária.

H4: A estruturação de objetivos de forma competitiva ou individual aumenta a tendência de formação de folga orçamentária e é mediada pela variável de orientação de valor social.

As hipóteses estão esquematizadas nas figuras 1 e 2:

Figura 1 - Esquematização das hipóteses H1 e H3

Fonte: elaborado pela autora.

H3 H1 Premissa básica Teoria da Interdependência Estruturação de objetivos

Teoria Econômica / Teoria Comportamental Forma Individualista Forma Competitiva Forma Cooperativa

Maior tendência na formação de folga

Figura 2 - Esquematização das hipóteses H2 e H4

Fonte: elaborado pela autora.

1.4 Objetivo Geral

O objetivo geral deste trabalho é investigar, se é existem, os efeitos da estruturação de objetivos sobre a formação de folga orçamentária e verificar se esse efeito é mediado pela variável de orientação de valor social.

1.4.1 Objetivos Específicos

Os objetivos específicos desta pesquisa é investigar os efeitos (se é que eles existem) da estruturação de objetivos social sobre a formação de folga orçamentária, mediada pela orientação de valor social. A pesquisa será desenvolvida por meio de um experimento e será aplicada aos gestores da empresa Tower International.

A Tower Interantional é uma multinacional americana que desenvolve e produz componentes metálicos para a maioria de montadoras de veículos. Com 40 empresas em 13 países, possui cerca de 8.000 funcionários. Está presente no Brasil, por meio da Tower Automotive do Brasil, (com filiais em Arujá, Betim e Contagem), que era originalmente uma

H4

H2 Orientação de

Valor Social (SVO) Teoria da

Interdependência

Estruturação de objetivos

Forma Competitiva e Forma individualista

Forma Cooperativa

Teoria Econômica / Teoria Comportamental

Individualistas e Competidores

Pró-Sociais

Maior tendência na formação de folga

orçamentária

empresa familiar e foi adquirida pela Tower em 1997. Seus principais clientes são Volkswagen, Fiat, Peugeot e Honda.

Os 62 gestores da filial Arujá de todos os departamentos serão submetidos a entrevistas, a um instrumento previamente validado para classificá-los de acordo com sua orientação social de valor (SVO) e a um experimento orçamentário. Por meio das entrevistas, serão coletados dados sobre a percepção de estruturação de objetivos. O instrumento de SVO considera três tipos de orientação social (SVO): pró-social (que valoriza a cooperação e a igualdade nos resultados); individualista (que se concentra em suas próprias recompensas) e concorrente (que busca relativa vantagem sobre os outros, mesmo à própria custa). Por último, os gestores serão submetidos a um experimento orçamentário que medirá a formação de folga orçamentária.

O objetivo é compreender se há relação entre a estruturação de objetivos, a orientação de valor social e a tendência de formação de folga orçamentária.

Espera-se, com esse estudo, demonstrar que a estruturação de objetivos bem como a orientação de valor social podem influenciar os processos de controle gerencial, aqui especificadamente, a formação de folga orçamentária.

Dessa forma, esses resultados poderiam ser considerados pela Tower Automotive de modo a adequar seus processos e controles ao perfil de seus gestores e aos objetivos organizacionais, de modo a potencializar o alinhamento de metas, estratégia e resultados organizacionais. Por exemplo, o processo orçamentário poderia ser conduzido de forma a aumentar a percepção de interdependência dos objetivos; as metas poderiam ser atribuídas aos departamentos de forma conjunta; os líderes poderiam estimular a resolução de conflitos de forma construtiva; a avaliação de desempenho poderia considerar o trabalho e resultado em equipe; a avaliação das variações entre realizado versus orçado poderia ser feita de forma a

1.5 Justificativas

Esta pesquisa se justifica pela importância de compreender os aspectos comportamentais envolvidos nos processos da contabilidade gerencial. Apesar de uma grande quantidade de pesquisas internacionais, no Brasil, os estudos ainda são incipientes – (NASCIMENTO; RIBEIRO; JUNQUEIRA, 2009, p. 1).

De acordo com Schwartz, Wallin e Young, (2007, p. 517), as ineficiências causadas pelo cenário orçamentário podem ser substanciais na prática. Schiff e Lewin (1968, apud

SCHWARTZ; WALLIN; YOUNG, 2007, p. 517), estimam que a folga orçamentária componha de 20 a 30 por cento das despesas divisionais. Segundo os autores, a folga aparece em altos níveis e parece ser intencional, com o objetivo de dar flexibilidade de trabalho em situações difíceis e complexas.

Dessa forma, essa pesquisa pode ser justificada por duas vertentes. A primeira, relacionada ao maior entendimento sobre o orçamento e seus desdobramentos, mais especificamente ao problema de formação de folga orçamentária, por meio dos fenômenos comportamentais. Apesar da relevância do tema, existem poucas pesquisas sobre o assunto no Brasil, assim, pretende-se agregar conhecimento à área acadêmica acerca deste tema.

2. Referencial Teórico

As seguintes teorias serão utilizadas como base desta pesquisa: teoria da interdependência social, teoria da orientação de valor social e teoria da folga orçamentária.

O objetivo é reunir a base teórica proveniente dos estudos comportamentais − interdependência social e orientação de valor social − com a base teórica oriunda da economia e seus desdobramentos, como a folga orçamentária.

De acordo com Van Lange et al. (1997), ao contrário das teorias tradicionais que

pressupõem o princípio de autointeresse racional (ou homem econômico), desenvolvimentos teóricos recentes têm indicado que os indivíduos diferem sistematicamente na maneira em que se relacionam entre si em uma situação de interdependência. Algumas pessoas estão inclinadas a agir de forma mais cooperativa que as outras. Essas diferenças podem estar relacionadas com bases motivacionais de cooperação e competição. Segundo Messick e McClintock (1968, p. 11), a definição para essas bases é influenciada por quatro fatores:

1º: Características do ambiente. Considerando-se um sistema no qual os recursos

disponíveis não são suficientes para a sobrevivência de todos os indivíduos envolvidos, pode-se dizer que espode-ses indivíduos competirão pelos recursos;

2º: Congruência de objetivos. Quando os indivíduos reconhecem que seus objetivos

somente serão atingidos se outros indivíduos do grupo também atingirem seus objetivos, encontramos uma situação de cooperação. O contrário seria uma situação de competição;

3º: Consequências do comportamento. A cooperação reforça positivamente o

esforço mutuo em grupo, enquanto a competição reforça positivamente o esforço individual e negativamente o esforço em grupo;

4º: Motivos internos, interpessoais. A cooperação e a competição são derivadas de

motivações interpessoais não relacionadas com os três fatores citados anteriormente (características do ambiente, congruência de objetivos e padrões de comportamento mútuo). A competição é definida como motivação para maximizar o resultado de um indivíduo em relação a outro indivíduo ou grupo de indivíduos. Cooperação é definida como motivação para maximizar o ganho para um grupo de indivíduos mutuamente.

Externos ao indivíduo: o ambiente, a congruência de objetivos e o reforço de comportamento podem levar a uma situação de cooperação ou competição;

Internos ao indivíduo: motivações pessoais que, independentemente dos fatores externos, podem levar a uma situação de cooperação ou competição.

A seguir será discutida a teoria de interdependência social que endereça a cooperação e competição como derivados da percepção dos indivíduos sobre o ambiente (fatores externos). E em seguida, serão discutidas as raízes das motivações pessoais que levam os indivíduos a agir de forma cooperativa ou competitiva.

Sumariamente, segundo a teoria da interdependência, quando os objetivos são estruturados de forma cooperativa e os indivíduos percebem seus objetivos dessa forma, as ações destes são positivas em relação aos outros indivíduos e à organização de modo a promover o alcance dos objetivos. A teoria do valor social advoga que os indivíduos de comportamento pró-social apresentam a tendência de maximizar resultados para si e para os outros, de maneira a igualar resultados (ao contrário de comportamentos competitivos e individualistas).

O comportamento cooperativo vem de encontro ao comportamento de autointeresse, que pode influenciar na formação de folga orçamentária. Mais especificamente, segundo Eisenhardt (1989, p. 58), a teoria da agência trata da relação do principal (e.g., acionistas) e

agente (e.g., gestores). Dois problemas podem ocorrer nessa relação: (i) o conflito de

interesses entre o principal e (ii) o agente e a dificuldade (custo) que o principal tem para verificar se as ações do agente são apropriadas. O segundo problema acontece quando o principal e o agente têm atitudes diferentes em relação ao risco. Desse conflito de interesses, pode surgir a formação de folga orçamentária, a qual representa um problema de planejamento e alocação de recursos para as empresas.

Conforme sugerido por Eisenhardt (1989, p. 70), no trabalho de revisão da teoria da agência, esta pesquisa busca investigar se fenômenos comportamentais como a percepção dos gestores acerca da estruturação de objetivos e sua orientação de valor social podem estar relacionadas com a minimização do problema de agência, mais especificamente, a redução do conflito de interesses.

compreensão de fenômenos organizacionais tão discutidos nas pesquisas de contabilidade gerencial e contribuir para o conhecimento acadêmico e a prática organizacional.

2.1 Teoria da Interdependência Social

Segundo Johnson e Johnson (2005, p. 287), a interdependência social existe quando os resultados de uma determinada tarefa dependem das ações dos indivíduos de forma conjunta. Ainda de acordo com Johnson e Johnson (2005, p. 288), a teoria da interdependência social teve origem na Escola de Psicologia Gestalt (ou Escola Gestaltista) e na teoria de Campo de

Lewin, e foi formalmente contextualizada por Morton Deutsch em 1949.

Deutsch (1949, 1962, apud JOHNSON; JOHNSON 2005, p. 288) deu continuidade à

teoria de Lewin, examinando como o sistema de tensão entre indivíduos diferentes podia estar inter-relacionado. Deutsch conceituou dois tipos de interdependência social: positiva e negativa, conforme se observa no Quadro 1. A interdependência positiva existe quando há

uma correlação positiva entre o alcance dos objetivos desses indivíduos, ou seja, os eles percebem que seus objetivos serão alcançados se, e somente se, os outros (com os quais existe uma relação de cooperação) também alcançarem seus objetivos. A interdependência

negativa existe quando há uma correlação negativa entre o alcance dos objetivos, ou seja, os indivíduos percebem que seus objetivos serão alcançados se, e somente se, os outros (com os quais existe uma relação de competição) falharem no alcance de seus objetivos. A não

interdependência ou esforços individualistas ocorrem quando os indivíduos percebem que o sucesso de seus objetivos não está relacionado com o sucesso de outros indivíduos.

Quadro 1 - Interdependência Social

Fonte adaptada: Johnson e Johnson (2005).

A teoria de Deutsch (apud JOHNSON; JOHNSON, 2005, p. 288) está baseada em

duas vertentes: uma relacionada com o tipo de interdependência dos objetivos dos indivíduos envolvidos em determinada situação e outra relacionada com o tipo de ações tomadas pelas pessoas envolvidas nessa situação. Conforme demonstrado na figura anterior, Deutsch relaciona um lado como positivo (esquerdo) e outro como negativo (direito). Quanto às ações, elas podem ser efetivas, quando colaboram para o alcance do objetivo, ou danosas, quando reduzem a probabilidade de alcance do objetivo. Essas ações, por sua vez, afetam os processos psicológicos e padrões de interação, tendo como consequência o resultado dessas interações.

Segundo Johnson e Johnson (2005, p. 288), a premissa básica dessa teoria é que a estrutura de objetivos especifica o tipo de interdependência entre os indivíduos. O tipo de interdependência determina como os indivíduos devem interagir para atingir seus objetivos. Nessa interação, existe a oportunidade de: (a) promover e facilitar o alcance dos objetivos de outros; (b) obstruir e bloquear o alcance dos objetivos de outros. Interação é definida como

Interdependência Social

Interdependência positiva Interdependência negativa

Responsabilidade individual

Ações

Eficiente Incompetente

Processos Psicológicos

Cathexis positivo Cathexis negativo

Substituibilidade Não Substituibilidade

Indutibilidade Resistencia

Padrões de Interação

Promotora Contrário

habilidades sociais Processo de grupo

Resultados Esforços para atingir Qualidade das relações

ações simultâneas ou sequenciais de indivíduos que afetam os resultados presentes e futuros dos envolvidos em determinada situação. Essa interação pode ser positiva, se os indivíduos perceberem seus objetivos como interdependentes, ou negativa, se perceberem o contrário. Em resumo, o comportamento dos indivíduos é determinado de acordo com suas percepções em relação a um cenário.

Para finalizar, Johnson e Johson (2005, p. 289) afirmam que, de acordo com Deutsch (1985), a causa e o efeito da interdependência podem acontecer nos dois sentidos, ou seja, os processos característicos e os efeitos causados por um determinado tipo de interdependência social também tendem a provocar esse tipo de interdependência social. Assim, a cooperação tende a induzir ajuda e assistência mútua, o intercâmbio de recursos, influência e confiança e vice-versa. Da mesma forma, a concorrência tende a induzir táticas de coação e ameaça o aumento das diferenças de poder, comunicação enganosa e disputa para vencer os conflitos — e vice-versa. Esforços individualistas tendem a induzir a que se evite o trabalho com outras pessoas, e este último, a que se pratiquem esforços individualistas.

2.2 Orientação de Valor Social

Os estudos sobre a orientação de valor social e seus efeitos sobre o comportamento das pessoas em relação aos seus pares vêm abrindo novos horizontes para a compreensão do comportamento humano, o que pode ser valioso para a área de Contabilidade Gerencial, considerando-se que as organizações dependem cada vez mais do desempenho de seus grupos de funcionários para atingir seus objetivos.

Embora uma variedade de diferentes orientações de valor social possa ser distinguida de um ponto de vista teórico, por exemplo, Knight e Dubro (1984, apud VAN LANGE,

Mais especificamente, sobre os pró-sociais, Brief e Motowidlo (1986, p. 711) mencionam que não há consenso claro sobre uma precisa definição de comportamentos pró-sociais, mas os autores sugerem a seguinte definição: o comportamento pró-social é um comportamento organizacional que é (a) realizado por um membro de uma organização, (b) dirigido a um indivíduo, grupo ou organização com quem ele ou ela interage enquanto efetua a sua função na organização, e (c) realizado com a intenção de promover o bem-estar do indivíduo, do grupo ou da organização para a qual se dirige. Essa definição é deliberadamente ampla. Ela é projetada para abranger uma ampla gama de comportamentos, com importantes implicações para o funcionamento organizacional que têm em comum a noção central de intenção de beneficiar os outros.

Há várias diferenças importantes entre os tipos de comportamento organizacional pró-social. Primeiro, alguns comportamentos pró-sociais são funcionais, pois contribuem para a realização dos objetivos organizacionais; outros são disfuncionais. Exemplos de comportamentos pró-sociais são citados por Katz (1964, apud BRIEF; MOTOWIDLO, 1986,

p. 711), como padrões comportamentais necessários para o funcionamento da organização, os quais são claramente funcionais. A organização tem mais chances de prosperar quando seus membros cooperam entre si, agem para proteger a organização contra os riscos antecipadamente, falam favoravelmente sobre a organização para os outros etc., porque esses comportamentos melhoram a capacidade da organização de sobreviver e alcançar seus objetivos. Há outras expressões de comportamentos pró-sociais, porém, que podem diminuir a eficácia organizacional. Membros da organização que ajudam os colegas de trabalho a atingir metas pessoais que não estão em conformidade com os objetivos organizacionais, que deliberadamente falsificam registros para proteger os outros da censura organizacional ou que prestam serviços a clientes de forma contrária aos interesses organizacionais, por exemplo, estão realizando atos pró-sociais, mas não de forma a contribuir para o sucesso organizacional.

gestão, por exemplo, ilustram o papel formal de comportamentos pró-sociais. Em geral, são comportamentos sociais positivos e indicados como requisitos de desempenho e, portanto, suscetíveis de serem explícitos e formalizados como objetivos, formas de avaliação de desempenho e descrições de cargo.

Essa categoria de comportamento pró-social na organização reconhece que, em alguns contextos, os atos como a ajudar, partilhar e cooperar possuem legítimas dimensões no

desempenho do trabalho. Organ (1977, apud BRIEF; MOTOWIDLO, 1986, p. 711)

argumentou que comportamentos como esses muitas vezes são considerados pelos gestores como ainda mais importantes do que a produtividade excepcional.

O papel extra dos comportamentos pró-sociais são ações sociais positivas não formalmente especificadas como requisitos formais. Tais comportamentos não são especificamente atribuídos aos indivíduos como atividades a serem realizadas como parte do trabalho. Embora o papel prescrito comportamento pró-social é − ou pelo menos se acredita que seja − ser organizacionalmente funcional, o papel extra do comportamento pró-social

pode ser funcional ou disfuncional. Os comportamentos extras considerados funcionais incluem cooperar com os outros, proteger a organização do perigo inesperado, sugerir melhorias etc.. Comportamentos extras considerados disfuncionais são atos pró-sociais, o que pode incluir ajudar os colegas de trabalho ou clientes de forma a beneficiá-los pessoalmente. Entretanto, essas atitudes não estão alinhadas com o objetivo da organização e, por isso, prejudicam a eficiência organizacional.

Uma terceira distinção importante envolve o alvo, ao qual os atos pró-sociais são direcionados. Muitas vezes, os alvos são pessoas com as quais os membros organizacionais interagem durante a execução de seus trabalhos, e os atos pró-sociais são realizados com a intenção de beneficiar esse alvo diretamente. O alvo pode ser um colega de trabalho (ou seja, supervisor, par ou subordinado) ou um cliente da organização. Staw (1983, 1984, apud

os atos pró-sociais com alvo na organização são quase sempre funcionais. Essas ações podem ser caracterizadas como parte das tarefas formais ou extracurriculares.

Apesar de útil como um mapa geral do domínio conceitual, essas três distinções não necessariamente definem claramente conjuntos separados de conduta. Por exemplo, um ato pró-social pode não ter apenas uma consequência (funcional ou disfuncional), mas pode ser funcional para a eficácia organizacional em algum aspecto, e disfuncional em outros aspectos. Da mesma forma, o alvo pode não ser necessariamente apenas o indivíduo ou a somente a organização. Um indivíduo poderia agir de forma pró-social em direção a outro indivíduo com a intenção de beneficiar este e a organização simultaneamente.

Esses comportamentos começaram a ser observados por meio de jogos experimentais – a propósito disso, cf. a revisão de Kelley em Marques e Marques (2003). Segundo os autores, um jogo experimental é uma tarefa de laboratório usada para descrever a forma como os indivíduos agem em situações de interdependência, ou seja, quando cada indivíduo toma decisões a respeito de seu bem-estar e do bem-estar dos outros.

Um exemplo de jogo seria o dilema dos prisioneiros, o qual se refere a uma situação em que dois criminosos tentam obter a mínima pena possível. Cada um poderá ver a sua pena reduzida ao mínimo se denunciar o parceiro (resposta não cooperativa) e se este não o denunciar (resposta cooperativa). Tal situação faz com que ambos escolham a resposta não cooperativa, o que conduziria a uma pena mais pesada do que se ambos optassem por respostas cooperativas. A situação de jogo ilustra como o melhor resultado individual nem sempre coincide com o melhor resultado coletivo.

O conceito de orientação de valor social reflete diversas formas de avaliar os ganhos para si próprio e para outros. Alguns apresentam considerações mais amplas, que estendem e complementam a busca imediata de autointeresse. A teoria da interdependência conceituou tais considerações mais amplas em termos de transformação da motivação, assumindo que dadas situações de interdependência são transformadas em situações de interdependência subjetiva e, em última análise, guiam o comportamento interdependente (KELLEY; THIBAUT, 1978).

As tendências transformacionais também podem ser moldadas por padrões de interação social que são largamente condicionadas pelo comportamento de outras pessoas. Por exemplo, a experiência repetida com outros que tendem a perseguir o interesse próprio ou a vantagem relativa sobre os outros pode levar indivíduos a desenvolverem uma orientação individualista ou competitiva em vez de uma orientação pró-social.

Alternativamente, a experiência repetida com outras pessoas que se envolvem em transformações sociais pode levar os indivíduos a desenvolverem uma orientação pró-social. Coerentes com esse argumento, a pesquisa anterior revelou que pró-sociais têm maior expectativa de uma atitude cooperativa do outro do que os individualistas e os competidores.

De forma correlata, tendências próprias dos indivíduos de expor a cooperação ou não cooperação afetam os padrões de interação social, que, por sua vez, moldam e confirmam a própria tendência de transformação.

Assim, com base da teoria da interdependência, assumimos que as experiências de interação social, que são uma função da situação e de dois (ou mais) indivíduos envolvidos, são a base para o desenvolvimento de orientações de valor sociais relativamente estáveis.

É claro que diferentes indivíduos passam por histórias diferentes de interação social. Por exemplo, crianças que têm repetidamente experiência de interações nas quais os pais são muito atentos às suas necessidades elementares são suscetíveis a desenvolver confiança e segurança, o que pode promover a orientação pró-social. Por outro lado, crianças que têm repetidamente experiência de interações nas quais os pais não estão muito atentos às suas necessidades são propensas a desenvolver desconfiança e insegurança, o que pode levar a orientações auto-centradas.

Outro exemplo seria o das pessoas criadas em famílias muito grandes. Elas podem ter adquirido maior experiência com situações que impliquem algum conflito de interesse (por exemplo, a escassez de recursos materiais ou imateriais, tais como a partilha de brinquedos ou de atenção dos pais) do que aquelas criadas em famílias pequenas. Isso produz padrões de interação social que podem, por sua vez, modelar a orientações de valor social daqueles indivíduos. Assim, como consequência de experiências de interação, os indivíduos adquirem disposições interpessoais que refletem na maneira de se comportar em situações de interdependência (um pró-social, individualista, ou competidor).

fatores genéticos ou diferenças em nossa constituição biológica que contem para o desenvolvimento de diferentes orientações de valores. Pelo contrário, a teoria da interdependência pressupõe que, além da herança biológica, os indivíduos desenvolvem preferências e adaptações com base na experiência em situações de interdependência (Cf. RUSBULT; VAN LANGE, 1996).

Com base nos pressupostos acima, Van Lange (1997) desenvolve vários experimentos a fim de validar uma teoria que confirme as hipóteses de que as diferenças de orientação de valor social são (a) parcialmente enraizadas em diferentes padrões de interação social experimentados durante o período desde a infância até a idade adulta e (b) mais moldada por padrões diferentes de interação social, como verificado durante início da idade adulta, idade adulta média e na velhice.

Consistente com a hipótese de sociais seguros, Estudos 1 e 2 revelaram que pró-sociais apresentam maior níveis de apego seguro do que os individualistas e os competidores. Esse achado é congruente com a afirmação de que a orientação de valor social está parcialmente enraizada em experiências de interação entre o indivíduo e o cuidador primário.

O segundo maior achado deste estudo foi que pró-sociais relataram ter mais irmãos que individualistas e competidores. Essa constatação, que apoia a hipótese de irmãos pró-sociais, é congruente com a noção de que os padrões de interação social, determinados pelo número de irmãos, forma o desenvolvimento de competências sociais de orientação de valor. Essa observação também é consistente com o achado bem estabelecido que os padrões de comportamentos pró-sociais são mais prevalentes entre indivíduos criados em culturas caracterizadas por altos níveis de coletivismo e grandes famílias. A presente pesquisa sugere que o tamanho da família, por si só, pode ser parcialmente responsável por esse achado.

2.3 Folga orçamentária

Segundo Lucka (1988, apud JUNQUEIRA; OYADOMARI; MORAES, 2010, p. 2), a

noção de reservas para a contabilidade gerencial emergiu em um contexto orçamentário, provavelmente no estudo clássico de Argyris de 1952.

De acordo com Junqueira, Oyadomari e Moraes (2010), o problema de orçamento nesse caso, está na constituição de reservas orçamentárias (budgetary slack) que não foram

determinadas ou aceitas pela administração da organização. Esse problema ocorre quando o gestor, sem o consentimento de seus superiores: (1) superestima os gastos, (2) subestima as receitas e (3) superestima a demanda de recursos sob sua responsabilidade. O objetivo do gestor ao constituir a reserva, indesejada para a organização, é proteger-se de uma avaliação de desempenho insatisfatória, priorizando os seus interesses em detrimento dos da organização, ou seja, há um claro problema de conflito de agência, o qual é tratado pela teoria da agência.

A teoria da agência é explicada, segundo o trabalho de Eisenhardt (1989, p. 58), por tratar da relação de agência (designado como um contrato), na qual uma parte (o principal) delega uma determinada tarefa para outra parte (o agente), que realiza tal tarefa.

Segundo a autora, a teoria da agência está focada em solucionar dois problemas que podem ocorrer nessa relação. Os primeiros problemas seriam (a) o conflito de interesses entre o principal e o agente e (b) a dificuldade (custo) que o principal tem para verificar se as ações do agente são apropriadas. O outro problema acontece quando o principal e o agente têm atitudes diferentes em relação ao risco. Desse conflito de interesses pode surgir a formação de folga orçamentária, a qual representa um problema de planejamento e alocação de recursos para as empresas.

Oliveira, Lavarda e Paton (2009, p. 6) afirmam que a folga orçamentária surge de forma natural quando os valores estimados em orçamento não recebem a devida reflexão, como a simples utilização de registros anteriores. Dessa forma, a folga é criada com o objetivo de criar gordura (cushion), afetando os processos de planejamento negativamente

Junqueira, Oyadomari e Moraes (2010, p. 7) identificaram as principais contribuições de estudos que investigam o problema de constituição de reservas orçamentárias. O estudo foi realizado a partir da pesquisa em periódicos internacionais. No Brasil, os autores não encontraram trabalhos sobre esse assunto.

Em suma, os trabalhos não são conclusivos a respeito das causas da constituição da reserva orçamentária, mas seus achados podem contribuir para o maior entendimento do assunto e futuros progressos acerca desse problema.

Os principais pontos levantados pelos autores sobre as possíveis causas de constituição de reserva orçamentária são: (1) Estilo de avaliação de performance; (2) Comprometimento organizacional; (3) Participação no orçamento; (4) Imposição das Metas; (5) sistema de informação e avaliação de performance.

Basicamente, o desafio se consiste em conduzir o processo orçamentário de tal maneira a gerar o máximo de resultados para empresa ao longo do tempo. Para tanto, parece que todas as perspectivas abordadas estão relacionadas com o grau de comprometimento organizacional dos funcionários. Alguns fatores que podem contribuir para o comprometimento são: aceitação de metas, processo de feedback construtivo; metas desafiadoras, mas exequíveis, clareza na comunicação, participação; bom relacionamento entre pares e entre subordinados e superiores (conflitos e tensões que podem afetar a produtividade) e sistema de recompensas monetárias e não monetárias.

3. Procedimentos Metodológicos

De acordo com Beuren (2008), os procedimentos metodológicos têm como objetivo o delineamento da pesquisa, ou seja, a escolha de um plano para conduzir a investigação, a maneira pela qual um problema é concebido e estruturado para ser investigado e concluído.

3.1 Tipologias da Pesquisa

Para maior compreensão deste estudo, seguiu-se o enquadramento sugerido por Diehl e Tatim (2004, p. 48) acerca dos métodos e tipos de pesquisa. Quanto aos que fornecem as bases lógicas de investigação, utilizar-se-á o hipotético-dedutivo. Segundo Diehl e Tatim (2004, p. 49), esse método, proposto por Popper, adota a seguinte linha de raciocínio: quando os conhecimentos disponíveis sobre um determinado assunto são insuficientes para a explicação de um fenômeno (folga orçamentária), surge o problema. Para tentar explicar as dificuldades expressas no problema, são formuladas hipóteses (a estruturação de objetivos e a orientação de valor social influenciam a formação de folga orçamentária). Das hipóteses, deduzem-se consequências que deverão ser testadas.

Quanto à abordagem, esta pesquisa se classifica como qualitativa, pois procura aprofundar a compreensão de processos dinâmicos vividos por grupos sociais, possibilitando o maior entendimento das particularidades do comportamento dos indivíduos. Mais especificamente, procura compreender se a percepção dos indivíduos acerca da estruturação de seus objetivos (de forma cooperativa, competitiva ou individual) e sua orientação de valor social (comportamento pró-social, competitivo e individual) podem contribuir para a formação de folga orçamentária (problema de comportamento disfuncional no processo orçamentário).

Quanto ao objetivo geral, essa pesquisa pode ser classificada como exploratória. Segundo Gil (1999, apud DIEHL; TATIM, 2004, p. 53), esse tipo de pesquisa tem como

Para os trabalhos realizados no contexto organizacional, caso deste trabalho, os autores seguem o conceito de propósito sugerido por Roesch (1996). Esta pesquisa pode ser classificada com o propósito de avaliação formativa, pois procura melhorar ou aperfeiçoar sistemas ou processos (processo orçamentário). A avaliação formativa normalmente implica diagnóstico do sistema atual e sugestões para sua reformulação (consideração da estruturação dos objetivos de forma cooperativa e orientação do valor social pró-social para redução da folga orçamentária).

Por fim, quanto ao procedimento técnico, esta pesquisa se utilizará do estudo de caso. Segundo Diehl e Tatim (2004, p. 61), o estudo de caso caracteriza-se pelo estudo profundo e exaustivo de um ou poucos objetos (neste caso, gestores da Tower Automotive), de maneira que permita seu amplo conhecimento, tarefa praticamente impossível em face dos outros delineamentos considerados. A tipologia de pesquisa está sumariada no quadro 4:

Quadro 2 - Métodos e técnicas de pesquisa

Fonte adaptada: Diehl e Tatim (2004).

Critérios Tipos Classificação desta pesquisa

Segundo as bases lógicas da investigação

dedutivo Indutivo

hipotético-dedutivo dialético fenomenológico

hipotético-dedutivo: sugere hipóteses pois os estudos realizados não são conclusivos.

Segundo a abordagem

do problema quantitativa qualitativa

qualitativa: busca compreender o comportamento dos indivíduos em profundidade

Segundo o objetivo geral (tipo de pesquisa)

exploratória descritiva

exploratória: busca proporcionar maior familiaridade com o problema - folga orçamentária versus interdependência de objetivos e SVO

Segundo o propósito (tipo de pesquisa)

aplicada

avaliação formativa proposisão de planos diagnóstico

avaliação formativa: procura melhorar ou aperfeiçoar sistemas ou processos (processo orçamentário)

Segundo o procedimento técnico da pesquisa bibliográfica documental ex-post-facto levantamento estudo de caso pesquisa-ação pesquisa participante

3.2 MÉTODO

3.2.1 População e Amostra

De acordo com Collis e Hussey (2005), uma amostra é formada por alguns dos membros de uma população. O objetivo do estudo vai determinar qual o tamanho da amostra a ser utilizada e como deve ser selecionada. A população deste estudo contemplou 69 gestores de todos os departamentos da empresa Tower International, dos quais 41 concordam em participar do processo, conforme quadro abaixo.

Quadro 3 - Composição da Amostra por departamento

Fonte: dados da pesquisa.

3.2.2 Procedimentos de coleta de dados: instrumento e técnica

Os dados foram coletados por meio de um procedimento de três fases. Primeiramente, os indivíduos foram submetidos a um questionário conforme Etherington e Tjosvold (1998, p. 151), disponível no Anexo A. Os indivíduos tiveram que relembrar uma experiência de discussão orçamentária bem como suas consequências para seu trabalho e de sua equipe. Com base nessa discussão, responderam a 19 questões de sete escalas sobre (i) percepção de estruturação de objetivos, (ii) se estes estão interligados de forma positiva, negativa ou nula,

Departamento Qtde Respondentes %

Produção 11 2 18%

Engenharia de Desenvolvimento 9 8 89%

Comercial 6 6 100%

Engenharia Industrial 6 5 83%

Manutenção 6 4 67%

Qualidade 6 3 50%

Finanças 5 5 100%

Compras 4 3 75%

Ferramentaria 4 1 25%

Logistica 4 0 0%

Materiais 3 1 33%

RH 2 2 100%

TI 2 1 50%

Segurança Patrimonial 1 0 0%

(iii) a interação entre os departamentos nas discussões orçamentárias, (iv) se estas são positivas ou negativas e outras questões acerca do relacionamento de trabalho, (v) o entendimento e da aceitação sobre o orçamento, (vi) o senso de equipe e a eficiência nas tarefas departamentais. Os dados foram analisados estatisticamente por meio de equação estrutural.

Em segundo lugar, os indivíduos completaram um instrumento de orientação social de valor, de acordo com Van Lange et al. (1997, p. 746), disponível no Anexo B. Esse

instrumento consiste em uma série de nove opções entre três pares de valores para o resultado próprio e resultado de outros. Cada um dos três pares de valores representa uma das três orientações de valores sociais (pró-social, individualista, concorrente). Por ex exemplo, o item 1, no instrumento SVO, tem as escolhas de A (480 pontos si próprio e 80 para o outro), B (540 pontos para si próprio e 280 pontos para o outro) e C (480 pontos para si próprio e 480 pontos para o outro). Nessa escolha, o item A maximiza a vantagem relativa para si mesmo e representa opção de competidor; a escolha B maximiza o resultado para si mesmo e representa a opção individualista; e a escolha C maximiza o resultado das articulações e minimiza a diferença entre os resultados para si e para outros, e representa a opção pró-social.

Para ser classificado como um dos tipos SVO, os participantes devem selecionar os pares de valores compatíveis com esse tipo SVO pelo menos seis vezes em nove. Os participantes que não atenderam a esse critério foram classificados como ''inconsistentes'' e foram analisados juntamente com os competidores, conforme Upton (2009, p. 305).

Esse instrumento teve por objetivo dividir a amostra em três grupos distintos, de acordo com sua orientação de valor social: pró-sociais, individualistas e competidores. Segundo Upton (2009, p. 304), esse instrumento tem excelentes qualidades psicrométricas, é internamente consistente, confiável e estável, conforme vários estudos (KUHLMAN et al.,

1986; EISENBERGER et al., 1992; VAN LANGE; SEMIN-GOOSENS, 1998; VAN

LANGE, 1999).

empresa (fixo + bônus para cada unidade produzida acima do budget). Essas informações

serviram de Proxy para a determinação da variável de folga orçamentária.

Os procedimentos de coleta de dados estão resumidos no quadro 6:

Quadro 4 - Resumo dos procedimentos de coleta de dados

Fonte: dados da pesquisa.

3.2.3 Procedimentos de tratamento de dados

As hipóteses de relacionamento estabelecidas nesta pesquisa foram testadas por meio da Modelagem de Equações Estruturais (MEE), a qual é definida como uma técnica de análise multivariada que tem como propósito explicar as relações de dependência múltipla e inter-relacionadas, combinando aspectos da análise fatorial e da análise de regressão múltipla (HAIR et al., 2009, p. 543).

A Modelagem de Equações Estrutural (MEE) vem sendo cada vez mais utilizada nas pesquisas contábeis (CHENHALL, 2005, p.409; HENRI, 2006a, p.542; NARANJO-GIL, 2007, p.745; CADEZ; GUILDING, 2008, p.849; OYADOMARI et al., 2011, p.310).

Para viabilizar os testes estatísticos, utilizou-se o software SmartPLS 2.0 (RINGLE; WENDE; WILL, 2005), o qual utiliza o método PLS (Partial Least Square), indicado para

pesquisas com amostras menores e também com dados em condição de não normalidade (SMITH; LANGFIELD-SMITH, 2004, p.75; ZWICKER; SOUZA; BIDO, 2008, p.1).

# Técnica Modelo Detalhes Data

1

Questionário Etherington e Tjosvold (1998)

Questões fechadas com escala de sete pontos acerca da percepção da estruturação de objetivos, interação entre departamentos, relações de trabalho, entendimento e aceitação do processo orçamentário, senso de equipe e eficiência nas tarefas departamentais

Dados coletados pessoalmente entre 25/09/11 a 05/11/2001

3

Questionário Van Lange et al. (1997)

Instrumento para definir a orientação de valor social (SVO) dos participantes. Consiste na escolha de pares de valores para o resultado próprio e do parceiro e partir do resultado, os indivíduos são classificados entre: pró-sociais, individualistas ou competidores

Dados coletados pessoalmente entre 25/09/11 a 05/11/2001

4

Experimento Stevens (2000)

Experimento em computador que simula sessões de uma tarefa de produção onde os participantes determinam estimativas de produção e budget. O esquema de compensação é formado por um salário fixo + bônus para cada unidade produzida acima do budget.

A análise de dados foi realizada com base nas recomendações apresentadas por Hair et al. (2009) e, consoante com a sequência apresentada por Oyadomari et al. (2011), abrange as

seguintes etapas:

Avaliação do modelo de mensuração

o Avaliação da correlação de cada indicador com seus respectivos construtos;

o Análise da confiabilidade composta de cada construto;

o Verificação da Variância Média Explicada (VME);

o Validade Discriminante operacionalizado pela raiz quadrada da VME.

Validação do Modelo Estrutural

o Verificação dos valores de R2 ;

o Teste t de Student.

3.2.4 Avaliação do Modelo de Mensuração

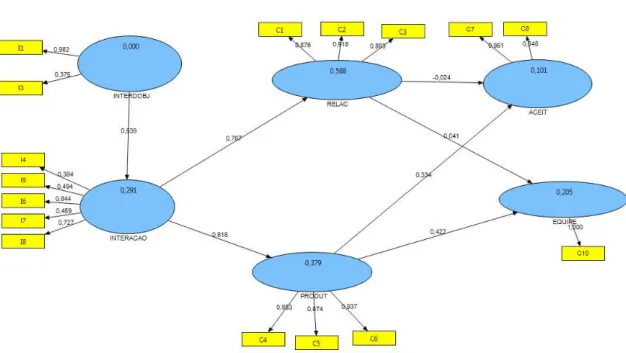

Inicialmente, realizou-se o teste de Análise Convergente e, como três variáveis apresentaram cargas negativas, optou-se por excluí-las da análise, mantendo as demais variáveis, mesmo aquelas com cargas baixas, uma vez que este estudo possa ser considerado ainda em estágio embrionário.

Figura 3 - Modelo PSL

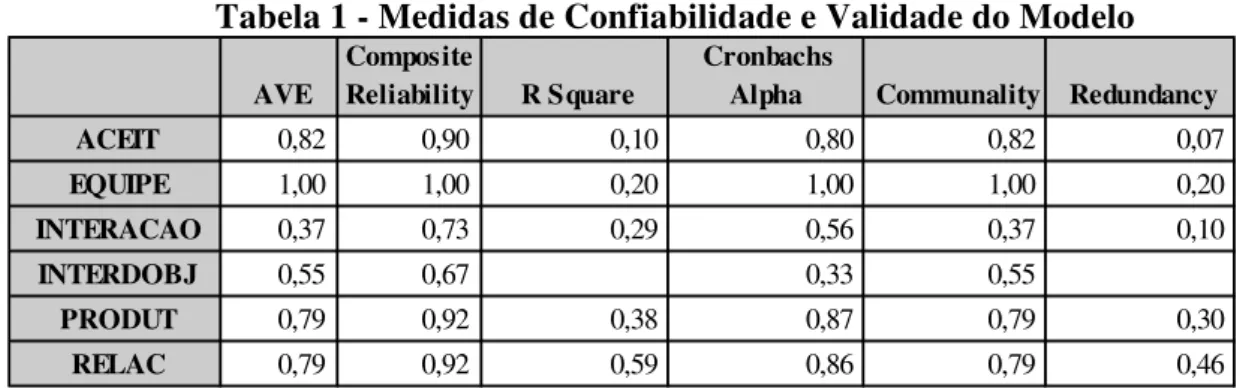

Todos os construtos apresentaram variância média extraída (VME) acima de 0,50 (tabela 1), com exceção do construto Interação. Já o índice de confiabilidade composta e Alfa de Cronbach apresentou índices superiores a 0,50 (HAIR et al., 2009, p.126), com exceção da variável Interdependência de objetivos.

Tabela 1 - Medidas de Confiabilidade e Validade do Modelo

Fonte: elaborado pela autora.

A validade discriminante é confirmada na Tabela 1, na qual se vê que todas as

correlações são inferiores aos valores da raiz quadrada da variância média extraída (VME), indicando que os construtos se apresentam correlacionados, mas são distintos uns dos outros. Isso não aconteceu apenas para a variável Interação, mas realizou-se o teste da Correlação Desatenuada, obtendo-se um índice satisfatório.

Tabela 2- Análise Discriminante

.

Fonte: elaborado pela autora.

Ao fazer o teste da Validade Discriminante, percebeu-se que duas correlações estão maiores do que a raiz quadrada da AVE. Isso ocorre, pois essas correlações estão atenuadas, ou seja, os escores fatoriais usados para calculá-la incluem erro de mensuração (NUNNALLY; BERNSTEIN, 1994).

AVE

Composite

Reliability R Square

Cronbachs

Alpha Communality Redundancy ACEIT 0,82 0,90 0,10 0,80 0,82 0,07

EQUIPE 1,00 1,00 0,20 1,00 1,00 0,20 INTERACAO 0,37 0,73 0,29 0,56 0,37 0,10

INTERDOBJ 0,55 0,67 0,33 0,55

PRODUT 0,79 0,92 0,38 0,87 0,79 0,30 RELAC 0,79 0,92 0,59 0,86 0,79 0,46

ACEIT EQUIPE INTERACAO INTERDOBJ PRODUT RELAC

ACEIT 0,91

EQUIPE 0,36 1,00

INTERACAO 0,17 0,22 0,61

INTERDOBJ 0,02 0,21 0,54 0,74

PRODUT 0,32 0,45 0,62 0,45 0,89

Nesses casos, é necessário desatenuá-las. Assim, resultado do teste tem de ser menor ou igual a 1. Aplicando-se o teste para o construto RELAC, tem-se:

Correlação desatenuada = 0,77 / (0,73 * 0,92) ^ 0,5 = 0,94

Como a correlação desatenuada é menor que 1, conclui-se que há validade discriminante, ou seja, RELAC e INTERAÇÂO possuem alta correlação, mas são construtos distintos do ponto de vista estatístico (NETEMEYER; BEARDEN; SHARMA, 2003).

O mesmo procedimento foi realizado para PRODUT, validando-se o construto, conforme abaixo:

Correlação desatenuada = 0,62 / (0,73 * 0,92) ^ 0,5 = 0,75

3.2.5 Avaliação do Modelo Estrutural

O coeficiente de determinação R2 indica o percentual em que a variável dependente é explicada pela independente (HAIR et al., 2009, p.150).

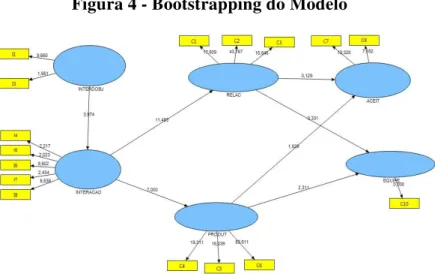

A tabela 3 mostra os coeficientes de regressão e a estatística t, e a figura 4, o diagrama

das relações no qual são identificados os valores de t (valores próximos das setas que unem as variáveis ou construtos) que devem ser superiores a 1,96 para que os coeficientes sejam considerados diferentes de zero com nível de significância de 0,05 e intervalo de confiança de 95%.

Figura 4 - Bootstrapping do Modelo

Tabela 3 - Coeficiente de Regressão e estatística t

Fonte: elaborado pela autora.

Os resultados mostram que os relacionamentos são significativamente positivos, exceto para a relação senso de equipe e aceitação do processo orçamentário.

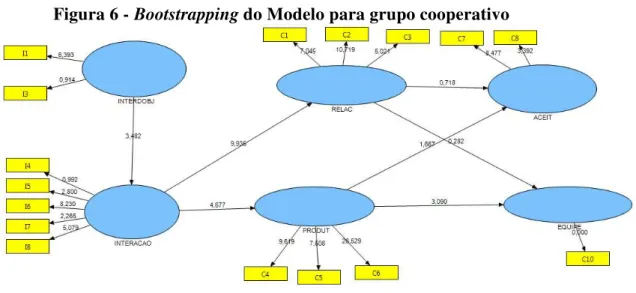

As mesmas análises foram feitas separando os respondentes em dois grupos de acordo com a orientação de valor social: cooperativos e não cooperativos.

3.2.6 Cooperativos

Abaixo, seguem as análises do grupo cooperativo. Realizou-se o teste de Análise Convergente, com o qual é possível observar que as cargas se mantiveram em nível semelhante da análise total.

Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|) INTERACAO ->

PRODUT 0,62 0,64 0,09 0,09 7,00

INTERACAO ->

RELAC 0,77 0,78 0,07 0,07 11,48 INTERDOBJ ->

INTERACAO 0,54 0,54 0,14 0,14 3,97 PRODUT ->

ACEIT 0,33 0,38 0,22 0,22 1,53 PRODUT ->

EQUIPE 0,42 0,42 0,18 0,18 2,31 RELAC ->

ACEIT - 0,02 - 0,26 0,19 0,19 0,13

RELAC ->

Figura 5 - Modelo PSL para grupo cooperativo

Fonte: elaborado pela autora.

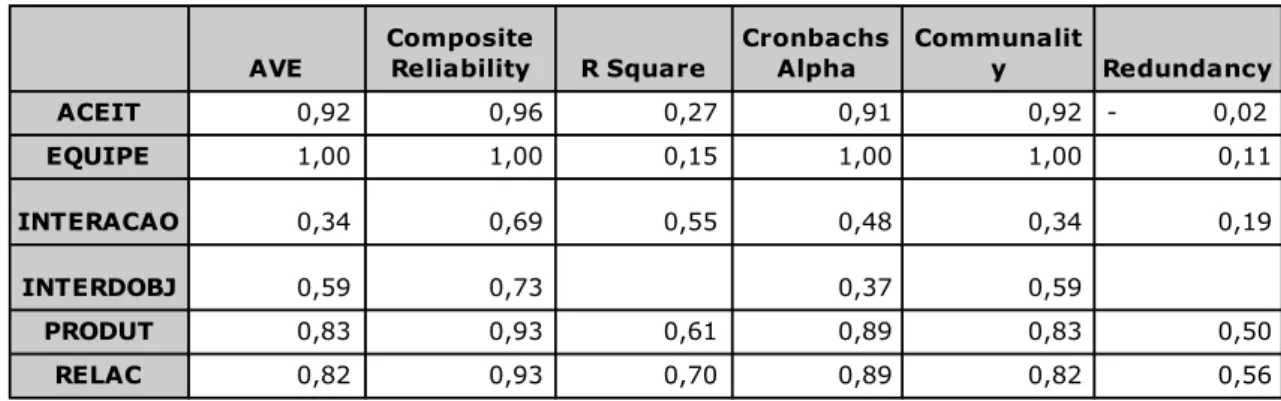

De forma análoga, para os cooperativos, todos os construtos apresentaram variância média extraída (VME) acima de 0,50 (tabela 4), com exceção do construto Interação. Já o índice de confiabilidade composta e Alfa de Cronbach apresentam índices superiores a 0,50 (HAIR et al., 2009, p.126), com exceção da variável Interdependência de objetivos.

Tabela 4 - Medidas de Confiabilidade e Validade do Modelo para cooperativos

Fonte: elaborado pela autora.

A validade discriminante é confirmada na tabela 5, onde todas as correlações são inferiores aos valores da raiz quadrada da variância média extraída (VME), indicando que os construtos apresentam-se correlacionados, mas são distintos uns dos outros. Da mesma forma que a análise total, para os cooperativos, isso não aconteceu apenas para a variável Interação.

AVE

Composite

Reliability R Square

Cronbachs

Alpha Communality Redundancy ACEIT 0,77 0,87 0,11 0,75 0,77 0,05

EQUIPE 1,00 1,00 0,29 1,00 1,00 0,29 INTERACAO 0,40 0,74 0,25 0,66 0,40 0,08

INTERDOBJ 0,53 0,62 0,31 0,53

PRODUT 0,78 0,92 0,33 0,86 0,78 0,25

![Referências Técnicas sobre a Prática de Psicólogas (os) no Centro de Referência Especializado da Assistência Social - CREAS [2013] - CREPOP CREPOP](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)