FUNDAÇÃO GETULIO VARGAS

Escola Brasileira de Administração Pública e de Empresas

Centro de Formação Acadêmica e Pesquisa

A INFLUÊNCIA DOS ATIVOS INTANGÍVEIS NA ANÁLISE DE RISCO DE CRÉDITO DE EMPRESAS DE BASE TECNOLÓGICA

Hermes Guimarães Honorato

FUNDAÇÃO GETULIO VARGAS

Escola Brasileira de Administração Pública e de Empresas

Centro de Formação Acadêmica e Pesquisa

A INFLUÊNCIA DOS ATIVOS INTANGÍVEIS NA ANÁLISE DE RISCO DE CRÉDITO DE EMPRESAS DE BASE TECNOLÓGICA

Hermes Guimarães Honorato

Dissertação apresentada ao Programa de Pós-Graduação em Gestão Empresarial da Fundação Getulio Vargas, como requisito parcial à obtenção do título de Mestre em Gestão Empresarial

Orientador: Prof. Istvan Karoly Kasznar - Phd

DEDICATÓRIA

A minha mãe Maria, Que com sua sabedoria,

AGRADECIMENTOS

À Fundação Getulio Vargas – FGV/RJ - que proporcionou uma excelente infra-estrutura e um corpo docente respeitado no cenário acadêmico.

Ao Professor Istvan Karoly Kasznar - Phd – FGV/RJ – que aceitou ser meu orientador e que, sem perder o otimismo, apresentou-me as soluções certas nas horas de indecisão.

Ao Professor Dr Rogério Sobreira – FGV/RJ – que aceitou prontamente meu convite para integrar a Banca Examinadora deste trabalho.

Ao Professo Dr José Luis Felício dos Santos de Carvalho (Zeca Carvalho) - UFRJ – que é um professor com brilho nos olhos e aceitou o desafio de participar da Banca Examinadora deste trabalho.

Aos colegas do Mestrado Executivo em Gestão Empresarial – FGV/RJ - com destaque para Denise, Marçal, Marco Aurélio e Thais (em ordem alfabética).

A meus alunos da UFRJ e da Fundação Xuxa – que, sem saberem, ensinaram-me mais do que aprenderam.

À Dayse da Costa – Superintendente da Área de Crédito da FINEP – pelo incentivo e por sempre acreditar nas minhas sugestões.

RESUMO

A evolução está presente na dinâmica do mundo. E é nesse ambiente de transformação que as empresas estão inseridas. Na economia do conhecimento os ativos físicos não mais sustentam sozinhos os lucros que satisfazem as exigências dos acionistas. Surge como definidor de estratégias e como alavancador de resultados um componente invisível: os Ativos Intangíveis. Os sistemas bancários de financiamento, por outro lado, não acompanharam a revolução do conhecimento e das técnicas de geração de receitas. Os métodos de análise de crédito, na maioria dos agentes financeiros, ainda não incluem, em sua metodologia de estudo, os parâmetros intangíveis. Este trabalho busca discutir a importância dos ativos intangíveis, com foco na sua utilização como fator de influência na decisão de financiar as empresas de base tecnológica. Ao estudar o sistema de classificação de risco de crédito da FINEP, Agência Federal de fomento à inovação no Brasil, procuramos propor indicadores de intangíveis que poderão ser utilizados pela Financiadora.

ABSTRACT

SUMÁRIO

1. INTRODUÇÃO... 10

1.1. CONTEXTUALIZAÇÃO DO PROBLEMA... 10

1.2. OBJETIVOS... 13

1.2.1. Objetivo Geral ... 13

1.2.2. Objetivos Específicos... 14

1.3. JUSTIFICATIVAS ... 14

2. REFERENCIAL TEÓRICO... 16

2.1. ATIVOS INTANGÍVEIS... 16

2.1.1. Definição de Ativos Intangíveis ... 16

2.1.2. Taxonomia para os Intangíveis ... 21

2.1.3. Intangíveis segundo as normas contábeis brasileiras e internacionais ... 27

2.1.4. A Relevância dos Intangíveis ... 32

2.1.5. Metodologia de avaliação de intangíveis... 38

2.1.6. Avaliação segundo Sveiby... 49

2.1.6.1. Avaliação da Competência ... 53

2.1.6.2. Avaliação da Estrutura Interna... 59

2.1.6.3. Avaliação da Estrutura Externa... 62

2.1.7. Outros estudos sobre intangíveis – O Relatório de Intangíveis... 68

2.2. O SISTEMA DE FINANCIAMENTO NACIONAL ... 71

2.2.1. A análise de crédito... 71

2.2.2. Riscos da atividade de financiamento... 73

2.2.3. As empresas intensivas em intangíveis e os financiamentos bancários... 75

2.3. INSTITUIÇÕES FINANCEIRAS BRASILEIRAS QUE FOMENTAM A INOVAÇÃO TECNOLÓGICA ... 77

2.3.1. O BNDES... 78

3. METODOLOGIA DA PESQUISA... 84

4. A FINEP E OS INTANGÍVEIS ... 87

4.1. A FINEP... 87

4.2. O APOIO DA FINEP À INOVAÇÃO E AO DESENVOLVIMENTO TECNOLÓGICO... 89

4.2.1. Financiamento não reembolsável:... 90

4.2.2. Financiamento reembolsável:... 91

4.2.2.2. Financiamento com encargos reduzidos:... 91

4.2.2.3. Programa de incentivo à inovação nas empresas brasileiras - Pró-Inovação: .. 92

4.2.2.4. Programa Juro Zero:... 93

4.2.2.5. Subvenção Econômica:... 93

4.2.2.6. Operações de Capital de Risco: ... 94

4.3. FINEP - SISTEMA DE CLASSIFICAÇÃO DE RISCO... 95

4.3.1. Etapa I:... 97

4.3.2. Etapa II: ... 97

4.4. INDICADORES DO SISTEMA DE CLASSIFICAÇÃO DE RISCO... 98

4.4.1. ETAPA I – Determinação Do Risco Inicial ... 98

4.4.1.1. Risco Financeiro... 98

4.4.1.2. Risco Empresarial... 101

4.4.1.3. Risco Comercial ... 103

4.4.1.4. Risco Tecnológico... 105

4.4.2. ETAPA II – Determinação Do Risco Final... 106

4.4.2.1. Situação Cadastral... 106

4.5. ANÁLISEDORATINGATUALCOMFOCONOSINTANGÍVEIS ... 108

4.6. PROPOSTADERATINGDEINTANGÍVEISPARAAFINEP ... 111

5. CONCLUSÕES ... 114

5.1. SUGESTÕES PARA TRABALHOS FUTUROS... 117

5.2. LIMITES DA PESQUISA... 118

6. REFERÊNCIAS ... 119

ANEXO 1: LEI Nº 11.638, DE 28 DEZEMBRO DE 2007... 124

LISTA DE FIGURAS

Figura 1: Intangíveis segundo Sveiby... 21

Figura 2: Principais componentes do capital intelectual... 26

Figura 3: Taxonomia do capital intelectual ... 27

Figura 4: Navegador Skandia ... 35

Figura 5: Cenários do BSC ... 41

Figura 6: Indicadores de avaliação para ativos intangíveis ... 50

Figura 7: Participantes do poder na organização ... 52

Figura 8: Classificação de riscos de uma Instituição Financeira... 74

Figura 9: Método para apuração do Risco do Negócio... 76

Figura 10: Desafios do BNDES ... 79

Figura 11:Comparação entre empresas tradicional (B) e do conhecimento (A) ... 80

Figura 12: Rating de Intangíveis no BNDES ... 81

Figura 13: Risco Final... 96

LISTA DE TABELAS

Tabela 1: Evolução dos estudos/pesquisas sobre intangíveis de acordo com Sullivan... 18

Tabela 2: Diferenças entre ativos tangíveis e intangíveis ... 20

Tabela 3: Uma proposta de classificação dos ativos intangíveis ... 25

Tabela 4: Métodos scorecards... 40

Tabela 5: Indicadores não-financeiros de ativos intangíveis... 45

Tabela 6: Principais indicadores de ativos intangíveis – gestores de PE/VC... 47

Tabela 7: Valor de mercado de uma empresa: Patrimônio visível e os três ativos intangíveis... 49

Tabela 8: Exemplos de indicadores para avaliação de intangíveis (Monitor de Ativos Intangíveis) ... 51

Tabela 9: Fórmula para computação do efeito alavancagem. ... 56

Tabela 10: Características dos indicadores de intangíveis... 68

Tabela 11: Indicadores de intangíveis... 69

Tabela 12: Principais trabalhos publicados na Europa sobre Relatório de Capital Intelectual. ... 70

Tabela 13:: Rating de Intangíveis no BNDES... 82

Tabela 14: Tipos de Riscos ... 95

Tabela 15: Risco Parcial: pontuação... 96

Tabela 16: Classificação de Risco Final ... 98

Tabela 17:Indicadores de Risco Financeiro... 99

Tabela 18: Risco empresarial... 102

Tabela 19: Situação Cadastral ... 106

Tabela 20: Índice de Inadimplência ... 108

1. INTRODUÇÃO

1.1.CONTEXTUALIZAÇÃO DO PROBLEMA

Uma empresa não se constrói da noite para o dia. Muitos são os sonhos de homens que buscaram o enriquecimento e o sucesso empresarial. À medida que as organizações experimentavam o crescimento, a administração se rendia aos teóricos que pregavam, prescritivamente ou descritivamente, diferentes métodos de gestão.

A indústria do século XXI se forma após longo e tortuoso caminho, onde não foram poucas as tentativas frustradas de administrar a carência dos recursos, a competitividade acirrada, a necessidade de adaptação e modernização do modo de gerir pessoas e processos.

É nesse contexto que surge a geração do conhecimento, a transposição de fronteiras globais e a busca incessante pela eficácia organizacional. Como não se chega ao cume da pirâmide sem uma base forte e sólida, os princípios atuais de gestão precisaram se fundar na filosofia do conhecimento administrativo.

Numa rápida viagem pelo tempo da administração, podemos citar Taylor e Fayol, responsáveis pela Teoria Clássica e que representam um marco fundamental para a mudança no comportamento dos operários e dos gerentes. Estes teóricos também foram reconhecidos pela utilização de técnicas bem estruturadas que muito contribuiriam para a eficiência e a continuidade empresarial.

Misturando conceitos anteriores, surgem os neoclássicos que, ao definirem com mais propriedade a estrutura da fábrica, buscaram na tipologia e na classificação departamental os fundamentos da boa gestão. Era a administração pragmática, em busca de resultados e que se estruturava no conhecimento anteriormente adquirido.

Max Weber, com sua sociologia adaptada ao cenário empresarial, explicou ao mundo conceitos rígidos de gestão que foram, infelizmente, desvirtuados pela incompetência de maus profissionais. Todavia, apesar de suas disfunções, a burocracia, total ou parcialmente, continua fazendo parte do mundo corporativo atual.

Até então, os limites da visão estavam restritos ao interior das fábricas, cercados por altos e imponentes muros que ofuscavam o cenário externo e não permitiam que novos conceitos e princípios diferentes penetrassem no dia-a-dia da operacionalização industrial.

Até que a influência de historiadores que analisaram grandes empresas, além da observação de fenômenos que nada tinham a ver com as organizações, mostrou uma tendência à abertura corporativa, onde os resultados passaram a ser considerados como influenciadores das entradas. Era o fim da empresa fechada em si mesma e o início de uma abordagem tecnológica e ambiental. Surgia a teoria dos sistemas e logo em seguida a teoria contingencial.

Realçar a história da administração significa entender o comportamento atual do mundo corporativo. Não se chegou a conhecimentos flexíveis, sem a rigidez dos teóricos clássicos. Não se acordou para as necessidades humanas, sem o entendimento inicial do homem econômico. A evolução administrativa, assim como a adaptação e mudanças biológicas defendidas por Darwin e Lamarck, foram sedimentadas em anos de atividades, pesquisas e implementações.

movimentada por fábricas monstruosas, repleta de máquinas gigantescas e de produção horizontal.

A economia do conhecimento é leve e ágil, apesar da complexidade organizacional e da acirrada concorrência entre as empresas. Os ativos físicos não mais sustentam sozinhos os lucros que satisfazem os acionistas. Surge como definidor de estratégias e como alavancador de resultados um componente invisível: os Ativos Intangíveis.

Os sistemas bancários de financiamento, por outro lado, não acompanharam a revolução do conhecimento e das técnicas de geração de lucros. Os métodos de análise de crédito, na maioria dos agentes financeiros, ainda não incluem, em sua metodologia de estudo, os parâmetros intangíveis. Para dificultar ainda mais a performance das empresas do século XXI, esses agentes financeiros ainda solicitam ativos físicos para aprovarem financiamentos a essas empresas. São as chamadas garantias reais, ou seja, imóveis, máquinas, equipamentos e até matérias-primas, essenciais para geração de caixa das empresas.

Forma-se então o paradoxo da competitividade e da inovação: de um lado as empresas de tecnologia, recheadas de capital intelectual e de ativos intangíveis, mas carentes de recursos financeiros para desenvolvimento e aplicação em suas linhas de pesquisa; do outro, ansiosos para almejarem receitas de juros com o menor risco possível, estão os agentes do Sistema Financeiro Nacional.

Nesse embate mercadológico, quem tem levado desvantagem são as empresas de base tecnológica, tão carentes de um representativo Ativo Permanente Imobilizado, mas com um potencial fabuloso de crescimento e de alavancagem.

Diante dessa realidade nada justa, a FINEP – Financiadora de Estudos e Projetos, agência federal de fomento e empresa vinculada ao Ministério da Ciência e Tecnologia, cuja função primordial é liberar recursos a empresas de tecnologia para desenvolverem seus projetos de inovação, aparece como propulsora nacional da pesquisa e da inovação.

Em suas operações de financiamento, os analistas da FINEP adotam parâmetros tradicionais de análise de risco de crédito. Logicamente, na modelagem utilizada existe um peso específico para os dados qualitativos, mas ainda não é um estudo focado que privilegie o capital intelectual.

Assim como a evolução da teoria geral da administração conduziu o homem econômico ao homem complexo, vivenciamos a transformação no modo de se analisar as empresas de base tecnológica. Este trabalho surge com a intenção de colaborar para a desmistificação dos ativos intangíveis no contexto de análise de crédito pelos agentes financeiros que têm o papel fundamental de financiar a inovação no Brasil. Será que, ao misturarmos a análise tradicional, baseada em medidas financeiras, com parâmetros que valorizem os ativos intangíveis, encontraremos resultados muito discrepantes em relação àqueles sem o fator intangível?

1.2.OBJETIVOS

1.2.1. Objetivo Geral

1.2.2. Objetivos Específicos

• Ressaltar a importância dos elementos intangíveis no padrão de

desenvolvimento das empresas do conhecimento e sua relevância na sustentabilidade dessas empresas.

• Identificar os modelos de financiamento às empresas de base tecnológica

existentes na FINEP.

• Diagnosticar a forma com que os ativos intangíveis são considerados pela

FINEP na avaliação do risco de crédito.

• Selecionar formas práticas e adequadas de avaliação de ativos intangíveis a

partir das teorias analisadas.

• Propor uma metodologia de análise de risco a ser desenvolvida na FINEP e que

inclua os novos indicadores de ativos intangíveis.

1.3.JUSTIFICATIVAS

As empresas são quase sempre avaliadas com base em aspectos financeiros/patrimoniais, ou seja, volume em investimentos fixos mais estoques, contas a receber e disponibilidades (MATARAZZO, 1995). Tais parâmetros de análise já perduram por décadas, não acompanhando a realidade vivenciada pelas corporações contemporâneas que são mais flexíveis e menos dependentes de ativos físicos.

Cada vez mais os fatores intangíveis tornam-se preponderantes na determinação do valor e do risco observado por investidores e credores, propiciando uma maior procura por novas métricas que melhor evidencie esse novo processo, seja nas empresas de base tecnológica, seja naquelas tradicionais.

Além disso, segundo Schmidt e Santos (2002), a quantidade de pesquisas existentes sobre a temática de intangíveis demonstra a relevância do assunto que vem sendo estudado há mais de um século. Todavia, apesar do afinco dos estudiosos, até o momento não há um consenso ou uma definição que seja aceita universalmente sobre essa espécie de ativo.

As instituições financeiras, em geral, devem estar preparadas para reconhecer na nova economia os verdadeiros agentes responsáveis pela riqueza das organizações. Para isso, precisam modificar e/ou adaptar suas formas de avaliação de risco de crédito, adequando-se para melhor avaliar os projetos que serão apoiados e que, pelas novas características, apresentarão maior certeza de sucesso.

O propósito deste trabalho é analisar as influências de indicadores de ativos intangíveis na análise de risco de crédito em empresas de base tecnológica que solicitam empréstimos à Financiadora de Estudos e Projetos – FINEP, para financiamento de seus projetos.

Esperamos que as conclusões subjacentes possam contribuir para que as instituições financeiras que buscam fomentar a Ciência, a Tecnologia e a Inovação no Brasil, principalmente a Financiadora de Estudos e Projetos, aceitem os ativos intangíveis em suas análises de crédito e possam modificar seus regulamentos, alterando normas que incluam tais ativos em modelagens futuras.

2. REFERENCIAL TEÓRICO

2.1.ATIVOS INTANGÍVEIS

2.1.1. Definição de Ativos Intangíveis

A invisibilidade, às vezes, é sinônimo de dificuldade. Aquilo que não tocamos, não vemos, não sentimos o cheiro, nem o sabor, relutamos para aceitar que existe. Assim são os intangíveis, cuja definição é difícil de ser consensualizada.

Schmidt (2002: 14) informa que “o termo intangível vem do latim tangere ou

tocar. Logo, os bens intangíveis são os que não podem ser tocados, porque não possuem corpo físico”. Todavia, o mesmo autor refuta como sendo muito simplista tal definição, haja vista que nas práticas contábeis tradicionais há outros ativos que também não podem ser tocados e são considerados tangíveis. Isto ocorre “porque os contadores têm procurado limitar a definição de intangíveis restringindo-a a ativos não circulantes”, conforme Hendriksen e Breda (1999: 388), apud Schmidt (2002: 14).

Segundo Royer (2002: 23):

Durante a era industrial, do final do século XIX até os anos 80, o sucesso das empresas era determinado, predominantemente, pela forma como os recursos eram alocados e utilizados de forma eficiente. A tecnologia era utilizada para viabilizar a utilização de ativos físicos para produção em massa.

Este autor complementa que somente a partir da década de 80 é que se começou a dar importância aos ativos intangíveis na formação dos lucros das empresas.

Entre os inúmeros autores que se propuseram a definir os ativos intangíveis, temos Itami (1987) como um de seus precursores, cuja obra levou quase dez anos para ser publicada em inglês e mais alguns anos para se tornar relevante para abordagem do

tema (SULLIVAN 2000), apud (ROYER 2002).

Itami (1987) procurou demonstrar a importância dos ativos intangíveis como origem real da força estratégica. Em analogia com uma obra-de-arte, o autor referenciou tintas, pincéis e tela como bens físicos e que dependem de criatividade e técnica para se transformarem em uma obra-prima. Afirmou também que “os ativos invisíveis são a real fonte de força competitiva e o fator chave na adaptabilidade organizacional por três razões: são difíceis de acumular, têm a capacidade de usos múltiplos simultâneos e são ao mesmo tempo inputs e outputs das atividades do negócio” ( ITAMI, 1987: 12).

Itami (1987), apud Amigo (1998), realça que “os ativos invisíveis são os recursos

baseados na informação, que incluem a confiança do cliente, imagem de marca, controle da distribuição, cultura corporativa e habilidades administrativas. São a principal base para o desenvolvimento de estratégias e para o crescimento da empresa”.

Petrash (1996) identifica esses ativos ao mesclar conhecimento com propriedade legal. Myers (1996), por sua vez, define-os como Propriedades protegidos por lei (patentes, marcas, softwares), ou Métodos (processos de trabalho, conhecimento dos funcionários, pesquisa e desenvolvimento, rede de relacionamentos, etc).

Um dos gurus da Administração Estratégica, Porter (1998), ao elaborar sua teoria acerca das cinco forças competitivas, realça a capacidade da empresa em criar vantagem, quando se utiliza de outros recursos que não apenas os físicos.

Na tabela 1, Royer (2002: 25) faz adaptação de tabela elaborada por Sullivan (2000) onde é apresentada a evolução dos estudos e pesquisas acerca de intangíveis.

Tabela 1: Evolução dos estudos/pesquisas sobre intangíveis de acordo com Sullivan

1980 1986 1988 1989 1990

1991 1992

1996

Publicação do primeiro relatório da Skandia sobre capital intelectual. Sveiby publica " Knowledge Management".

Skandia organiza a primeira função corporativa para capital intelectual. Thomas Stewart publica artigo "Brainpower" na Fortune .

1994 Primeiro encontro do Grupo de Mill Valley sobre capital intelectual. Stewart publica artigo "Intellectual Capital" na Fortune .

Hiroyuki Itami publica "Mobilizing Invisible Assets" em japonês.

Karl Erik Sveiby publica "The Know-How Company" .

Sveiby publica "The New Annual Report" introduzindo capital do conhecimento.

Sveiby publica "The Invisible Balance Sheet".

1997

Sveiby publica "The New Organitional Weath".

Leif Edvinsson e Michael Malone publicam "Intellectual Capital".

Thomas Stewart publica "Intellectual Capital".

Conferência na Hoover Institution sobre avaliação do capital intelectual. Robert Kaplan e David Norton publicam "The Balanced Scorecard".

Simpósio sobre capital intelectual e ativos intangíveis da SEC - Securities and Exchange Comission (comissão de valores mobiliários nos Estados Unidos).

Patrick Sullivan publica "Licensing Strategies".

Baruch Lev funda o projeto de pesquisa sobre intangíveis na New York University. 1997 1995

Fonte: Royer (2002), adaptado de Sullivan (2000)

Outra definição ocorreu em 1999, quando um Simpósio Internacional realizado

pela OECD (Organization for Economic Cooperation and Development), em

Amsterdan, Holanda, propôs os seguintes conceitos para ativos intangíveis:

• Mescla de competências individuais (conhecimento e capacitações),

• Ativos e Métodos responsáveis pela diferença entre o “market value” (valor de

mercado) e o “book value” (valor contábil). Por exemplo, temos: conhecimentos,

relacionamentos, imagem, processos, capacidade de inovação;

• Ativos que, sem uma “substância física”, devem ser identificáveis e

controláveis, preenchendo dois requisitos:

a. Os futuros benefícios econômicos atribuíveis a esses ativos devem fluir para a organização;

b. A mensuração do custo desse ativo deve ser possível e confiável.

• Investimentos em intangíveis cobrem todas as despesas de longo prazo

destinadas a incrementar a futura performance das firmas, que não seja a aquisição de ativos fixos;

• Recursos relacionados à informação e ao conhecimento que não são em geral

mensurados, mas que contribuem para o sucesso de uma organização;

• Todos os processos e ativos que não são normalmente incluídos nos balanços

patrimoniais, assim como alguns outros poucos (marcas e patentes), os quais são considerados nas práticas contábeis modernas.

O Centro de Referência em Inteligência Empresarial da COPPE/UFRJ – Crie - informa que intangíveis são ativos que, divididos em quatro categorias básicas - ambiental, estrutural, intelectual e relacional - proporcionam, através de diversos modos, a valorização e a diferenciação de uma organização.

Em sua página na Internet, o Crie cita como ativos intangíveis os seguintes elementos:

● Marcas da empresa e marcas dos produtos;

● Investimentos em P&D;

● Direitos de autoria;

● Patentes, licenças, royalties, segredos comerciais, alianças e parcerias,

● Contratos, base de dados, processos (produção, distribuição, gestão, inovação, informação, aprendizado), certificações, além das competências dos colaboradores.

Lev (2001) apud Kayo (2002), define que ativos intangíveis são direitos a

benefícios futuros que não possui corpo físico ou financeiro. Stewart (2001: 12) realça que o “Capital Intelectual é o conhecimento que transforma a matéria-prima e as torna mais valiosa”. Nessa abordagem, o autor já considerada o capital intelectual como sendo integrante de uma ação invisível propulsora do lucro nas empresas.

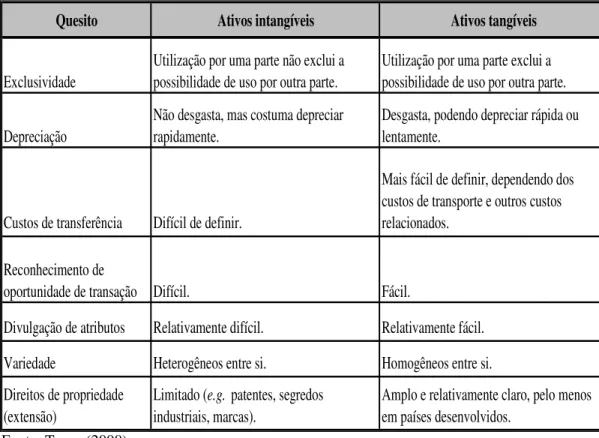

Teece (2000) identifica diferenças claras entre os ativos tangíveis e os intangíveis, principalmente no que se refere à exclusividade, velocidade de depreciação, custos de transferência, facilidade de reconhecimento de oportunidades de transação, divulgação dos atributos, variedade e extensão dos direitos de propriedade. O quadro abaixo ilustra estas diferenças:

Tabela 2: Diferenças entre ativos tangíveis e intangíveis

Fonte: Teece (2000)

Quesito Ativos intangíveis Ativos tangíveis

Exclusividade

Utilização por uma parte não exclui a possibilidade de uso por outra parte.

Utilização por uma parte exclui a possibilidade de uso por outra parte.

Depreciação

Não desgasta, mas costuma depreciar rapidamente.

Desgasta, podendo depreciar rápida ou lentamente.

Custos de transferência Difícil de definir.

Mais fácil de definir, dependendo dos custos de transporte e outros custos relacionados.

Reconhecimento de

oportunidade de transação Difícil. Fácil.

Divulgação de atributos Relativamente difícil. Relativamente fácil.

Variedade Heterogêneos entre si. Homogêneos entre si.

Direitos de propriedade (extensão)

Limitado (e.g. patentes, segredos industriais, marcas).

Segundo a International Accounting Standard (IAS 98): “Intangíveis são ativos

não monetários, sem substância física e utilizados no fornecimento de bens e serviços, assegurado que sejam controlados pela firma e que gerem benefícios econômicos futuros”.

Apesar das divergências conceituais, existe um certo consenso acerca do que sejam intangíveis e as diferentes formas como estes se apresentam. A definição de Sveiby (1998), com três tipos de ativos intangíveis, é uma forma bastante aceita. Ou seja: pessoas que fazem a organização, estrutura que permite o fluxo de conhecimento, e imagem e relacionamento externo que dão credibilidade ao que a empresa faz (ROYER, 2002: 36).

Figura 1: Intangíveis segundo Sveiby

Fonte: Adaptado de Sveiby.

2.1.2. Taxonomia para os Intangíveis

Haja vista as inúmeras e diferentes definições de ativos intangíveis, alguns autores resolveram criar taxonomias para melhor organizar os diversos conceitos acerca deste agente invisível.

Pessoas

Estrutura

Imagem

Pessoas

Schmidt (2002: 14), ao definir intangíveis como “recursos incorpóreos controlados pela empresa capazes de produzir benefícios futuros”, afirma que podem ser classificados como ativos intangíveis os seguintes elementos:

a. Gastos de implantação e pré-operacionais;

b. Marcas e nomes de produtos;

c. Pesquisa e desenvolvimento;

d. Goodwill;

e. Direitos de autoria; f. Patentes;

g. Franquias;

h. Desenvolvimento de software;

i. Licenças;

j. Matrizes de gravação;

k. Certos investimentos de longo prazo.

Blair, Hoffman e Tamburo (2001), ao utilizarem-se de conceitos de direitos de propriedade, classificam os ativos intangíveis em três grandes grupos:

a. Aqueles que são propriedade da empresa e podem ser negociados: direitos de propriedade intelectual e contratos válidos segundo a lei (e.g., patentes, marcas,

publicações, desenhos de software, bases de dados, contratos de execução, acordos, licenças, franquias, quotas de produção, cláusulas de não-competição com os principais executivos);

b. Aqueles que são controlados pela empresa, mas que não podem ser vendidos

separadamente: ativos organizacionais ou estruturais (e.g., cultura

organizacional, processos de gestão, processos de Pesquisa e Desenvolvimento (P&D), sistemas de comunicação, capacidade inovativa);

c. Aqueles que não são propriedades da empresa, mas sob os quais a empresa tem

influência: capital humano e relacional (e.g., habilidades dos gestores, coesão da

relacionamento, percepção dos consumidores quanto à qualidade dos produtos e serviços).

Sveiby (1998), como já citado, propõe que os ativos intangíveis sejam divididos em grupos:

a. Competências dos empregados (pessoas);

b. Estrutura interna (estrutura); c. Estrutura externa (imagem).

A competência dos empregados envolve a “capacidade de agir em uma ampla variedade de situações para criar tanto ativos tangíveis quanto intangíveis” (SVEIBY, 1998: 10). Embora os empregados e seus conhecimentos não possam ser de propriedade da empresa, estes devem ser considerados ativos, porque não é possível conceber uma empresa sem pessoas.

A estrutura interna é formada por patentes, conceitos, modelos, sistemas de computação e sistemas administrativos. Além disso, o espírito e cultura organizacional também fazem parte da estrutura interna (SVEIBY, 1998: 10).

A estrutura externa, segundo Sveiby (1998: 11), é formada pelos relacionamentos com clientes e fornecedores, onde os fatos importantes são a marca, trademarks e a

reputação, ou imagem da companhia.

Segundo Lev (2001: 7), os intangíveis podem ser classificados de acordo com seus fatores geradores, que são:

a. Inovação;

b. Desenhos organizacionais singulares;

c. Recursos humanos.

pura, focalizada no desenvolvimento de novas ciências e tecnologias, ou aplicada, voltada ao desenvolvimento de produtos e processos. Este autor afirma que os investimentos nesses intangíveis contribuem de forma significativa para aumentar a produtividade da empresa.

O segundo tipo de intangíveis, desenhos organizacionais singulares, é formado pelas estruturas e sistemas exclusivos, como sistemas de computação proprietários, sistemas de distribuição inovadores, carteiras de marcas, bancos de dados, etc.

O terceiro tipo, por fim, é formado pelo conhecimento, talento e habilidades dos empregados da empresa. Embora os empregados não sejam propriedade da empresa, estes mantêm contatos empregatícios que os comprometem com os objetivos da empresa. Percebe-se, assim, a relevância aos empregados que é dada tanto por Lev, como por Sveiby.

Reilly e Schweihs (1998: 19), apud Kayo (2002: 18), têm uma classificação com

natureza mais específica e, portanto, o número de classes é maior que as classificações mostradas anteriormente. Segundo eles, os ativos intangíveis são relacionados à (ao):

a. Marketing: marcas, logos, trademarks, etc;

b. Tecnologia: processos, patentes, conhecimento técnico, etc;

c. Arte: trabalhos literários e direitos autorais, composições musicais, etc;

d. Processamento de dados; softwares proprietários, direitos autorais de softwares, bancos de dados automatizados, máscaras de circuito integrado, etc;

e. Engenharia: desenho industrial, patentes de produtos, desenhos e esquemas de engenharia, etc;

f. Cliente: lista de clientes, contratos com clientes, relacionamentos com clientes, ordens de compra em aberto, etc;

g. Contratos: contratos de fornecimento, licenciamentos, franquias, acordos de não competição, etc;

h. Capital humano: mão-de-obra treinada, acordo com empregados, contratos com

sindicatos, etc;

j. Goodwill.

Das taxonomias apresentadas anteriormente, algumas são mais amplas e outras mais restritas. Com o objetivo de resumir e uniformizar os termos já assinalados, Kayo (2002: 19) propõe uma nova classificação, apresentada no Quadro 3, que leva em conta as características dos referidos ativos.

Tabela 3: Uma proposta de classificação dos ativos intangíveis

Tipo de Intangível Principais componentes

Conhecimento, talento, capacidade, habilidade e experiência dos empregados

Administração superior ou empregados-chave Treinamento e desenvolvimento

Pesquisa e desenvolvimento Patentes

Fórmulas secretas Know-how tecnológico Processos

Sofwares proprietários Bancos de dados Sistemas de informação Sistemas administrativos Inteligência de mercado Canais de mercado Marcas

Logos

Trademarks

Direitos autorais

Contratos com clientes, fornecedores, etc. Contratos de licenciamento, franquias, etc. Direito de exploração mineral, de água, etc.

Ativos Humanos

Ativos de Inovação

Ativos estruturais

Ativos de Relacionamento

Fonte: Kayo (2002)

De acordo com pesquisas realizadas pela seguradora Skandia, existem fatores dinâmicos ocultos que embasam a empresa visível e que assumem duas formas: Capital Humano, formado pelo conhecimento, experiência, poder de inovação, habilidade dos empregados e o Capital Estrutural que reúne os equipamentos de informática, os softwares, os bancos de dados, as patentes, mas marcas registradas e toda a capacidade organizacional que apóia a produtividade dos empregados (EDVINSSON, 1998: 10).

Stewart (2001: 13) defende que o capital intelectual é a soma do capital humano, formado pelo talento, habilidade e conhecimento das pessoas, do capital estrutural, formado por patentes, processos, banco de dados, redes, etc, e do capital cliente, formado pelo relacionamento com clientes e fornecedores.

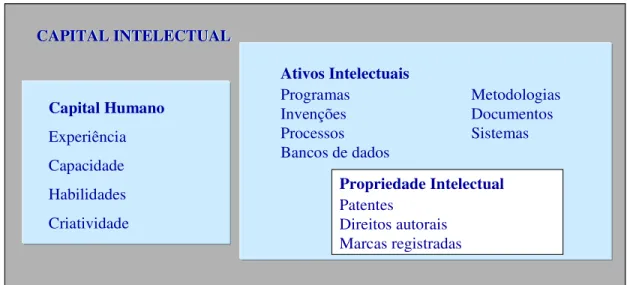

Sullivan (2000), apud Royer (2002), propõe uma forma um pouco diferente de

classificação para o capital intelectual, dividindo-o em dois grandes grupos. Enquanto concorda com a existência do capital humano, que seria o conhecimento tácito da organização, engloba todo o restante em um grande grupo de conhecimentos codificados ou ativos intelectuais. Esses conhecimentos codificados são os processos, metodologias, bancos de dados, sistemas, etc. Quando esses ativos intelectuais estiverem protegidos legalmente, tais como patentes, direitos autorais ou marcas registradas, teremos então as propriedades intelectuais.

Figura 2: Principais componentes do capital intelectual

Fonte: Sullivan (2000), apud Royer (2002: 34)

CAPITAL INTELECTUAL CAPITAL INTELECTUAL Capital Humano Experiência Capacidade Habilidades Criatividade Ativos Intelectuais Programas Metodologias Invenções Documentos Processos Sistemas

Bancos de dados

Propriedade Intelectual Patentes Direitos autorais Marcas registradas CAPITAL INTELECTUAL CAPITAL INTELECTUAL Capital Humano Experiência Capacidade Habilidades Criatividade Capital Humano Experiência Capacidade Habilidades Criatividade Ativos Intelectuais Programas Metodologias Invenções Documentos Processos Sistemas

Bancos de dados

Propriedade Intelectual Patentes Direitos autorais Marcas registradas Ativos Intelectuais Programas Metodologias Invenções Documentos Processos Sistemas

Bancos de dados

Ativos Intelectuais

Programas Metodologias

Invenções Documentos

Processos Sistemas

Bancos de dados

Propriedade Intelectual

Patentes

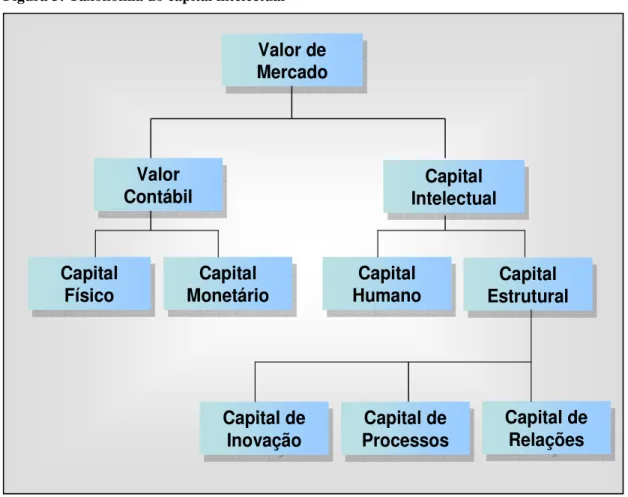

A figura 3 ilustra conceitos difundidos por Joia (2001), onde os ativos intangíveis são mensurados através do Capital Intelectual. O autor realça que a empresa observa com a mesma importância os diferentes tipos de “Capital”.

Figura 3: Taxonomia do capital intelectual

Fonte: JOIA (2001: 56)

2.1.3. Intangíveis segundo as normas contábeis brasileiras e internacionais

Durante muitos anos, nas normas contábeis brasileiras não havia qualquer item que tratasse especificamente de ativos intangíveis, ficando estes classificados no ativo diferido, a exemplo de gastos de implantação e pré-operacionais, desenvolvimento de

software, pesquisa e desenvolvimento de produtos, etc.

O Financial Accounting Standard Board (FASB), órgão normatizador da

contabilidade nos Estados Unidos, ao verificar a necessidade de adequação das normas

Valor de

Mercado

Valor de

Mercado

Valor

Contábil

Valor

Contábil

Intelectual

Intelectual

Capital

Capital

Capital

Físico

Capital

Físico

Monetário

Capital

Capital

Monetário

Humano

Capital

Capital

Humano

Estrutural

Capital

Capital

Estrutural

Capital de

Relações

Capital de

Relações

Capital de

Processos

Capital de

Processos

Capital de

Inovação

Capital de

Inovação

Valor de

Mercado

Valor de

Mercado

Valor

Contábil

Valor

Contábil

Intelectual

Intelectual

Capital

Capital

Capital

Físico

Capital

Físico

Monetário

Capital

Capital

Monetário

Humano

Capital

Capital

contábeis à globalização reinante, principalmente no que concerne aos processos de fusões e incorporações entre empresas transnacionais, elaborou duas normas contábeis -

SFAS 141 e SFAS 142 – que buscam regulamentar o tratamento contábil do goodwill

adquirido e de outros ativos intangíveis.

A edição de normas pelo FASB para a elaboração das demonstrações financeiras é autorizada e reconhecida oficialmente pelo Securities and Exchange Commission

(SEC), organismo do governo americano responsável pela proteção dos investidores e manutenção da integridade do mercado.

Scherer et all (2004: 77) declaram que a aplicação do SFAS 142 torna-se

relevante, à medida que pode afetar o risco e os resultados das empresas. Estes autores esclarecem que, na norma citada, os intangíveis com vida útil indefinida não são amortizados anualmente, sendo submetidos a um teste anual que busca encontrar seu valor de mercado em comparação com o registrado pela Contabilidade (impairment

test).

Schmidt (2002: 15) clarifica que um ativo intangível adquirido de forma individualizada deverá ser registrado pelo custo de aquisição e classificado no imobilizado ou diferido, de acordo com sua natureza. Segundo o autor, esta forma de ativo adquirido como uma combinação de negócios não será registrada separadamente, mas irá compor o valor do ágio ou deságio na aquisição dos investimentos.

Segundo o Financial Acounting Standard Board (FASB), o capital intelectual da

empresa pode ser definido como a combinação de ativos intangíveis que permite à empresa funcionar e manter a vantagem competitiva, e/ou como a diferença entre o valor real de mercado da empresa e o valor real de mercado dos seus ativos tangíveis menos passivos (RIBEIRO, 2007: 10).

acordo com os seguintes critérios descritos no parágrafo 31 do International Accounting

Standards (IAS) 38:

a) Um adquirente reconhece um ativo intangível quando encontra os critérios estabelecidos nos parágrafos 19 e 20 do IAS 38, mesmo que este ativo não tenha sido reconhecido nas demonstrações financeiras da investida;

b) Se o valor justo de um ativo intangível adquirido como parte de uma combinação de negócios não puder ser mensurado confiavelmente, esse ativo não é reconhecido como um ativo intangível separado, mas incluído no goodwill.

O parágrafo 19 do IAS 38 destaca que um ativo intangível será reconhecido somente quando:

a) São prováveis os benefícios econômicos futuros do ativo para a entidade; b) O valor do ativo puder ser mensurado confiavelmente.

Para os ativos intangíveis adquiridos separadamente, a mensuração de seu custo é mais confiável, compreendendo o preço de compra, acrescidos de impostos sobre a compra não recuperáveis além das despesas necessárias à colocação do ativo em uso.

Segundo Schmidt (2002: 17), se um ativo intangível for adquirido como parte de um negócio, o custo desse ativo será baseado no seu valor justo na data de aquisição, conforme o parágrafo 27 do IAS 38. O autor apresenta como fator dificultador a esta norma a falta de confiabilidade na mensuração desse ativo em separado.

As normas norte-americanas (US-GAAP – United States Generally Accepted

Accounting Principles) determinam o agrupamento dos ativos intangíveis e sua

amortizações e perdas com impairment1 serão apresentadas na demonstração do

resultado do exercício (SCHIMIDT, 2002: 18).

O parágrafo 9 do Financial Accounting Standards (FAS) 142 determina que um

ativo intangível adquirido individualmente ou com um grupo de outros ativos (sem ser uma combinação de negócios) será mensurado com base em seu valor justo. O parágrafo 10 do FAS 142 trata dos ativos intangíveis que não são especificamente identificáveis e o parágrafo 11 destaca que a contabilização de uma ativo intangível é baseada em sua vida útil, havendo amortização quando a vida útil do ativo for finita.

Nas normas norte-americanas, um ativo intangível será reconhecido separadamente do goodwill em uma combinação de negócios quando encontrar os

critérios legal ou contratual ou da separabilidade (parágrafo 39 do FAS 141).

O Acordo de Basiléia 2 recomenda aos bancos que incluam avaliações qualitativas em suas análises de crédito. A CVM (Comissão de Valores Mobiliários) começa a regulamentar a ativação dos bens imateriais.

No Brasil, os órgãos responsáveis pela elaboração das práticas contábeis são o Conselho Federal de Contabilidade (CFC), a Comissão de Valores Mobiliários (CVM) e o Instituto dos Auditores Independentes do Brasil (IBRACON).

A elaboração das demonstrações financeiras no Brasil é regida pela Lei 6.404, de 15 de dezembro de 1976, que dispõe sobre as Sociedades por Ações. A denominação BR GAAP é empregada informalmente para representar o conjunto de normativos contábeis, como analogia ao similar americano: US GAAP.

No final de 2007, foi promulgada a Lei nº 11.638, que altera dispositivos da Lei das SA (6.404) e que teve por objetivo a atualização da legislação societária brasileira

1

para possibilitar a convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade.

Entre as alterações introduzidas pela Lei 11.638, no que concerne a intangíveis, houve a criação de novo subgrupo de contas “intangível”, que inclui ágio, para fins de apresentação no balanço patrimonial. Essa conta registrará os direitos que tenham por objeto bens incorpóreos destinados à manutenção da empresa ou exercidos com essa finalidade.

No Brasil, conforme destaca Scherer (2004: 82) “o goodwill adquirido é conhecido como ágio na aquisição de investimentos avaliados pelo método de equivalência patrimonial, correspondendo à diferença entre o valor efetivamente pago e o valor contábil da participação adquirida”.

Abaixo apresentamos as principais diferenças entre as normas americanas e brasileiras, citadas por Scherer (2004: 83):

● “Nos EUA, o goodwill adquirido corresponde à diferença entre

o valor pago e o valor justo dos ativos e passivos. Já no Brasil, ele corresponde à diferença entre o valor pago e o valor contábil dos ativos e passivos.

● Nos EUA, o goodwill não é amortizado, mas passa anualmente

por impairment test, em que seu fair value é reavaliado. Se ocorrer

uma diminuição do fair value do goodwill, a perda é reconhecida. Já

no Brasil, a amortização do ágio é geralmente feita em até dez anos”.

Todavia, apesar dos esforços potenciais na normatização contábil dos ativos intangíveis no Brasil, há muito ainda a ser feito.

Em 25/04/08, através do Pronunciamento Técnico CPC-04 (anexo 2), o Comitê e a CVM ofereceram à Audiência Pública pronunciamento sobre ativos intangíveis. O objetivo da norma é definir o tratamento contábil de ativos intangíveis, o que não havia sido abrangido especificamente nos pronunciamentos anteriores. Ela descreve em que casos uma entidade deve reconhecer o ativo intangível, especifica como deve ser apurado o valor contábil dos ativos intangíveis e estabelece a necessidade de divulgações sobre esses ativos, entre outros aspectos.

O documento foi elaborado com base no pronunciamento sobre ativos intangíveis emitido pelo IASB - International Accounting Standards Board - (IAS 38 - Intangible

Assets), e a redação preservou os itens contidos no original. Na ocasião, o CPC e a

CVM esperam receber, de todos os interessados no tema, comentários e sugestões sobre a minuta como um todo. Ou seja, como podemos perceber, a regulamentação sobre intangíveis ainda está em construção.

Apesar do reconhecimento contábil dos ativos intangíveis ainda estar em fase inicial, entende-se que o modelo de rating a ser adotado pelas Instituições Financeiras

pode extrapolar os limites da lei, adequando-se à realidade de cada Banco.

2.1.4. A Relevância dos Intangíveis

Na década de 80 do século passado era notório que o ambiente competitivo havia mudado. Em 1988, foi divulgado estudo promovido pelo meio acadêmico americano para diagnosticar as raízes desse processo de mudança.

Barretto e Arkader (1992: 390), ao relatarem esse estudo, declaram que os sistemas de aferição de desempenho empresarial se reduziam aos controles contábeis e a outras dimensões competitivas. Como exemplo, esses autores citam que, para não prejudicar custos, sacrificavam-se qualidade e prazo de entrega.

Havia uma centralização estratégica no controle baseado no custo-padrão, com referencial interno de eficiência. Era o pensamento que dominava os teóricos clássicos e neo-clássicos, e que, por conseqüência, inspirava as ações dos administradores da época.

Segundo Barretto e Arkader (1992: 395), “no contexto atual, a questão fundamental a ser formulada não é apenas se uma empresa é hoje competitiva, mas se ela reúne condições de continuar a sê-lo no futuro”.

Alinhado com essa idéia, é notório o conhecimento acerca da valorização de empresas jovens e emergentes que, de repente, tiveram suas ações valorizadas e passaram a ser respeitadas no contexto corporativo.

Por outro lado, também não se pode negar o desaparecimento de organizações tradicionais, de primeira linha, que sucumbiram à ascensão da concorrência.

Ao buscarem-se as respostas para o sobe e desce corporativo, encontrar-se-á uma forte influência do intangível como agente catalisador do sucesso. Todavia, é fato que não se tem a real idéia de que empresas pequenas ou grandes, novas ou antigas, possuem capacidade organizacional sustentável.

Rich Karlgaard, apud Edvinsson (1998: 2), em um editorial de 1993, realçou que

“o economista que propuser uma melhor forma de calcular o valor da empresa terá de considerar os novos ativos intangíveis que assumem tanta relevância atualmente”. No mesmo documento, o autor complementa que “a inteligência humana e os recursos intelectuais constituem presentemente os ativos mais valiosos de qualquer empresa”.

E é na não observação do valor intrínseco ao capital intelectual que um número excessivo de empresas merecedoras encontram-se pouco otimizadas e subcapitalizadas, e outras com problemas são artificialmente sustentadas até entrarem em colapso, levando junto acionistas e investidores (EDVINSSON, 1998: 7).

Ao sinalizar para os custos sociais ocultos na distorção anteriormente citada, Edvinsson (1998: 7) comenta que “uma economia que não consegue medir adequadamente seu valor não consegue distribuir seus recursos de maneira precisa, nem remunerar adequadamente seus cidadãos”.

Ao criticar a Contabilidade tradicional, Edvinsson (1998: 8) destaca que o Balanço Patrimonial não oferece informações sobre o passado, as tradições e a filosofia das empresas, ou seja: “Ele não diz quanto valem esses fatores nem dispara o alarme quando, por meio de decisões administrativas ou dispensas de empregados, eles se perdem”.

Em estudos ao longo do ano de 1992, Edvinsson (1998: 39) divulgou três conclusões fundamentais acerca do caráter básico do Capital Intelectual:

a) O Capital Intelectual constitui informação suplementar e não subordinada às informações financeiras.

b) O Capital Intelectual é um capital não-financeiro, e representa a lacuna oculta entre o valor de mercado e o valor contábil.

c) O Capital Intelectual é um passivo e não um ativo.

Nesta última conclusão fica evidente a importância dada ao Capital Intelectual que deveria ser encarado de maneira análoga ao Patrimônio Líquido, podendo ser visto como um empréstimo feito pelos credores, isto é, pelos clientes, empregados, etc.

Figura 4: Navegador Skandia

Fonte: Edvinsson (1996: 46)

Fingerl (2004: 104) destaca:

Os intangíveis estão presentes em todos os setores, sendo ultrapassada a definição do setor tradicional. A biotecnologia hoje determina o sucesso ou o fracasso de uma empresa de celulose, assim como eficientes canais de distribuição significam a diferenciação para uma empresa atuante no setor de carnes.

Algumas pesquisas na linha de estrutura ótima de capital, muito adequadas às áreas de finanças e contábeis, mostram uma relação negativa entre os investimentos em intangíveis e o endividamento; isto é, quanto maior a intangibilidade, menor o nível de dívidas (KAYO, 2004: 4).

Bah e Dumondier (2001), apud Kayo (2004: 4), ao analisarem as empresas

intensivas em P&D, sugerem três motivos para a ocorrência do baixo endividamento nesses tipos de empresas:

Foco no Cliente

Acesso ao telefone Políticas incansáveis

Foco no Cliente Acesso ao telefone Políticas incansáveis

Foco na Renovação

Despesas com P&D / despesas administrativas

Despesas com tecnologia da informação / despesas administrativas Desenvolvimento da competência /funcionário

Foco na Renovação

Despesas com P&D / despesas administrativas

Despesas com tecnologia da informação / despesas administrativas Desenvolvimento da competência /funcionário

Foco Humano Índice de empowerment Foco Humano Índice de empowerment

Foco no Processo

Tempo de processamento Aplicações sem erros

Foco no Processo Tempo de processamento Aplicações sem erros Foco Financeiro

Receita de prêmios Resultado das operações

Foco no Cliente

Acesso ao telefone Políticas incansáveis

Foco no Cliente Acesso ao telefone Políticas incansáveis

Foco na Renovação

Despesas com P&D / despesas administrativas

Despesas com tecnologia da informação / despesas administrativas Desenvolvimento da competência /funcionário

Foco na Renovação

Despesas com P&D / despesas administrativas

Despesas com tecnologia da informação / despesas administrativas Desenvolvimento da competência /funcionário

Foco Humano Índice de empowerment Foco Humano Índice de empowerment

Foco no Processo

Tempo de processamento Aplicações sem erros

Foco no Processo Tempo de processamento Aplicações sem erros Foco Financeiro

● Os credores ficam expostos ao problema de substituição de ativos pelo qual as empresas podem se engajar em projetos com um risco maior que o inicialmente observável, fazendo com que os acionistas/gestores expropriem riqueza dos credores;

● Em função da especificidade de intangíveis, esses ativos não podem ser oferecidos facilmente como garantia de empréstimos;

● A presença de capital de terceiros pode restringir a decisão de se aceitar um projeto de investimento se o retorno do mesmo não for capaz de remunerar a dívida, prejudicando o credor na eventualidade de uma liquidação. Ciente disso, o credor pode exigir um prêmio pelo risco, fazendo com que o acionista/gestor passe a preferir a predominância do capital próprio.

Outra explicação para o baixo endividamento das empresas inovadoras, segundo O'Brien (2003), apud Kayo (2004: 4), refere-se à garantia de sustentabilidade de sua

posição competitiva, à medida que favorece a manutenção de:

● Recursos para os investimentos em P&D, de forma contígua e ininterrupta;

● Recursos necessários ao lançamento de novos produtos;

● Recursos para potenciais aquisições de outras empresas quando houver

oportunidade e, assim, possibilitar a expansão de sua base de conhecimento.

Aboody e Lev (1998), apud Kayo (2004: 7), ao estudarem o valor dos intangíveis

relacionados ao desenvolvimento de softwares e sua influência na valorização das empresas, concluíram que as despesas com P&D apresentam associação positiva com os retornos das ações dessas empresas. Da mesma forma, o endividamento e o risco sistemático (medido pelo beta2) estão positivamente relacionados com o valor de mercado, uma vez que o beta também está positivamente associado à variável que mede a intensidade das pesquisas e desenvolvimento.

2 Beta é um índice que mede a sensibilidade da ação (carteira) analisada em relação à ação (carteira) de

Ou seja, as pesquisas básicas apresentam maior risco, mas afetam positivamente o valor da empresa, corroborando com a premissa de que quanto maior o risco de um investimento, maior o seu retorno.

Perez e Famá (2004), em pesquisa semelhante, procuraram verificar a correlação entre uma maior presença de ativos intangíveis na estrutura de ativos da empresa e um desempenho econômico superior, investigando se os intangíveis podem ser responsáveis por uma maior criação de valor aos acionistas.

Os autores concluíram que os ativos intangíveis são relevantes no desempenho econômico da empresa que direcionam uma parcela maior de recursos para investimentos em intangíveis, apesar de riscos associados a estes ativos. Os resultados obtidos na pesquisa apontam que os investimentos em intangíveis podem diferenciar empresas e criar valor, estimulando o crescimento através de novos investimentos e contribuindo positivamente para o incremento da riqueza dos acionistas.

Outro aspecto que mostra a relevância dos intangíveis é citado por Barbosa (2005), ao realçar a possibilidade de tais bens serem oferecidos como garantia de empréstimos bancários. O autor cita o caso do Korea Development Bank (KDB) que

efetuou empréstimo de $900 milhões à Plasma Lamp Corp sem garantias, salvo a

patente detida por esta venture capital especializada em lâmpadas fluorescentes.

Quanto mais uma empresa tem sua base de valor apoiada em ativos intangíveis, maior a dificuldade em se reportar seu valor intrínseco ao mercado. Gu e Wang (2005),

apud Ribeiro (2007), citam que os analistas tendem a errar as previsões de desempenho

empresarial de empresas que possuem mais ativos intangíveis que a média setorial, principalmente quando estes são baseados em tecnologia diferenciada e inovadora.

2.1.5. Metodologia de avaliação de intangíveis

Não é prático perceber a relevância dos ativos intangíveis se não conseguirmos mensurar o valor destes. Todavia, Couto (2005: 44) realça que “a avaliação de um ativo não é um exercício de precisão, existindo diferentes métodos que podem ser utilizados”.

O mesmo autor complementa que há, no universo da avaliação, a intenção de representar em termos monetários o valor do conjunto de bens, direitos e obrigações de propriedade de um indivíduo ou de um conjunto de indivíduos, de natureza tangível ou intangível.

De acordo com o tratamento contábil, o valor de um ativo é representado por seu custo histórico de aquisição, corrigido a valor presente. Alternativamente, essa abordagem também considera a avaliação de um ativo pelo custo de reposição, que representa qual o gasto necessário para criar um ativo de igual valor para o negócio, ou de liquidação, que representa quanto o mercado estaria disposto a pagar por aquele ativo nas condições atuais de uso.

Damodaran (1997), apud Couto (2005: 45), adicionou ao método de avaliação de

ativos com base em custo, os seguintes modelos:

• Avaliação por fluxo de caixa descontado, que relaciona o valor de um

ativo ao valor presente dos fluxos de caixa futuros esperados relativos àquele ativo;

• Avaliação relativa, que estima o valor de um ativo enfocando a

precificação de ativos “comparáveis” relativamente a uma variável comum, como lucros, fluxos de caixa, valor contábil, ou vendas;

• Avaliação de direitos contingentes, que utiliza modelos de precificação de

É possível distinguir pelo menos quatro categorias de metodologias de avaliação, conforme a classificação sugerida por Luthy (1998) e Williams (2000), apud Sveiby

(2001:1):

• Direct Intellectual Capital methods (DIC). Estima o valor monetário dos

ativos intangíveis pela identificação de seus vários componentes que, assim, podem ser avaliados de maneira direta, ou como coeficiente agregado;

• Return on Assets Methods (ROA). A média das receitas antes dos impostos

de uma empresa em um determinado período é dividida pela média de valor dos seus ativos tangíveis. O resultado é o ROA (Retorno sobre ativos), que é então comparado com a média do seu segmento. A diferença é multiplicada pela média dos seus ativos tangíveis para calcular a média anual de receitas dos intangíveis. Dividindo a média superior pelo custo médio de capital ou uma taxa de juros, pode-se obter uma estimativa do valor dos Ativos Intangíveis ou Capital Intelectual;

• Market Capitalization Methods (MCM). Calcula a diferença entre a

capitalização de mercado de uma companhia e os ativos dos acionistas, como o valor de seus recursos importantes ou ativos intangíveis;

• Scorecard Methods (SC). Os vários componentes de ativos intangíveis ou

do capital intelectual são identificados e os indicadores e os deslocamentos predeterminados são gerados e relatados nos scorecards ou como gráficos.

Tabela 4: Métodos scorecards

Método Scorecard Características

Human Capital Intelligence (JAC FITZ-ENZ, 1994)

Um conjunto de indicadores de capital humano são recolhidos (coletados) e confrontados com uma base de dados.

Skandia Navigator (EDVINSSON e MALONE, 1998)

O capital intelectual é medido através da análise de 164 medidas criadas (91 baseadas em atividades intelectuais e 73 em medidas tradicionais) que abrangem cinco focos: (1) financeiro; (2) clientes; (3) processos; (4) renovação e desenvolvimento; e (5) humano.

Value Chain Scoreboard (LEV, 2002)

Uma matriz de indicadores não financeiros dispostos em três categorias, de acordo com o ciclo de desenvolvimento do produto: descoberta e aprendizagem, implementação e comercialização.

Monitor de Ativos Intangíveis (SVEIBY, 1998)

Indicadores são selecionados, tomando-se por base os objetivos estratégicos da empresa, tendo por objetivo medir três aspectos de criação de valor dos ativos intangíveis, quais sejam: (1) crescimento/renovação (mudança); (3) eficiência (aproveitamento); e (4) estabilidade (redução de risco).

Balanced Scorecard (KAPLAN e NORTON, 1992)

A performance da empresa é medida através de indicadores que abrangem as quatro perspectivas a seguir: (1) financeira; (2) clientes; (3) processos internos; e (4) aprendizagem. Tais indicadores estão baseados nos objetivos estratégicos da empresa.

Fonte: Gomes (2003: 69)

Tendo em vista a dimensão que alcançou nos Estados e Unidos e com aplicação em algumas grandes empresas brasileiras, o Balanced Scorecard merece destaque. Esta

metodologia foi desenvolvida em 1992 por Robert A. Kaplan, professor da Harvard

Business School, e David P. Norton, Presidente da Renaissance Solutions. É um

conjunto de indicadores (medidas) e mostradores (gráficos) de um “painel de controle” da empresa e foi apresentado inicialmente como um modelo de avaliação e performance empresarial. Porém, a aplicação em empresas proporcionou seu desenvolvimento como uma metodologia de gestão estratégica.

O modelo Balanced Scorecard – BSC busca traduzir a missão e a estratégia de

O BSC não elimina, mas suplementa as medidas financeiras tradicionais, com indicadores que medem o desempenho em aspectos vitais e adicionais, tais como:

• O desempenho relativo aos clientes e aos mercados;

• A produtividade dos processos internos;

• A competitividade, a rapidez e a flexibilidade;

• A qualidade dos produtos e serviços;

• O aprendizado e o crescimento contínuo.

Figura 5: Cenários do BSC

Fonte: Adaptado de Kaplan e Norton (2000: 89), apud Moreira (2002: 48).

Independente do método utilizado para medir os intangíveis, Lev, apud Fingerl

(2004: 32), realça que três aspectos fundamentais marcam as diferenças dos ativos físicos e financeiros dos intangíveis, com importantes implicações para a gestão, avaliação e a divulgação de resultados financeiros:

1. Incapacidade/impossibilidade das empresas de impedir terceiros de auferirem benefícios de seus intangíveis;

Como somos vistos por nossos clientes

Como atingir a visão, mantendo o potencial de crescer e inovar

Em que devemos ser os melhores Como somos vistos por nossos acionistas

Objetivos Medidas Processos internos Objetivos Medidas Finanças Objetivos Medidas Clientes Objetivos Medidas

Aprendizado e crescimento

Visão e Estratégia

Como somos vistos por nossos clientes

Como atingir a visão, mantendo o potencial de crescer e inovar

Em que devemos ser os melhores Como somos vistos por nossos acionistas

Objetivos Medidas Processos internos Objetivos Medidas Finanças Objetivos Medidas Finanças Objetivos Medidas Clientes Objetivos Medidas Clientes Objetivos Medidas

Aprendizado e crescimento

2. Risco inerente dos intangíveis; 3. Dificuldades de transação.

O mesmo autor assegura que a mensuração e a avaliação dos benefícios dos intangíveis, e não dos custos, é o desafio a ser enfrentado, principalmente quando diversos intangíveis em conjunto, associados a ativos tangíveis, são em geral responsáveis pela criação de valor.

Royer (2002: 44) cita Reilly e Schweihs (1998) que afirmam existirem vários métodos para analisar e avaliar ativos intangíveis e propriedades intelectuais. Considerando as similaridades e diferenças existentes entre esses métodos, estes autores elaboram classificação em três categorias gerais: abordagem do custo, abordagem do mercado e abordagem da receita.

A abordagem do custo parte do princípio econômico de que um investidor não pagará por um bem mais do que ele gastaria para construí-lo. Os métodos mais comuns de avaliação por meio do custo são custos de reprodução e custo de reposição. Porém, a abordagem do custo tem limitações e somente é aplicável quando é possível criar um ativo intangível semelhante ao já existente, com a mesma utilidade.

A abordagem de mercado é baseada no princípio da competição do livre mercado, onde fatores de oferta e de demanda encontram-se no ponto de equilíbrio. Ou seja, o valor do ativo é determinado pelas condições de mercado que são influenciadas pelo grau de competição entre concorrentes e pela disponibilidade de substitutos para os ativos intangíveis. O valor do intangível seria, então, o preço esperado de venda do ativo, ou seja, o preço de equilíbrio.

que o investidor deseja para o negócio. O método mais amplamente utilizado para determinar o valor presente de um ativo é o fluxo de caixa descontado.

Percebemos claramente nos métodos defendidos por Reilly e Schweihs uma estrita semelhança com a metodologia tradicional de avaliação patrimonial, muito usada para mensuração de ativos tangíveis. Apesar de ser amplamente aceita, tal método encontra limitações para sua utilização na avaliação dos ativos virtuais, haja vista as potencias diferenças entre esses ativos, já discutidas neste trabalho.

Interessante é a crítica efetuada por Reichelt (2006: 57) que afirma que a “mensuração de ativos intangíveis pode ser considerada uma contradição em si mesma. O caráter abstrato e indefinido com que o conhecimento pode se apresentar na organização leva à necessidade de estabelecer indicadores, os quais são ao mesmo tempo imprecisos e vagos no que se refere a sua capacidade de conferir valor”.

A autora complementa que a mensuração do intangível não pode ser segregada do contexto onde este intangível está inserido, como é prescrito por muitos métodos clássicos de avaliação patrimonial. Por outro lado, a simples diferença do valor de mercado e contábil não é eficiente para se mensurar os intangíveis, uma vez que o mercado pode estar corrompido por fatores sistêmicos, tais como assimetria de informação, irracionalidade eventual ou efeitos especulativos.

Segundo Royer (2002: 37), o ambiente acadêmico não tem conseguido evoluir nos estudos eficazes para se medir os ativos intangíveis. Logo, não existe uma estrutura teórica coerente que permita a utilização de modelos para avaliação de empresas com concentração de investimento em ativos intangíveis e muitas das evoluções que foram obtidas ocorreram dentro do ambiente organizacional.