Escola de Pós-Graduação em Economia - EPGE

Fundação Getulio Vargas

Revisitando

a Repartição de Risco entre

Estados Unidos e Reino Unido

Dissertação submetida à Escola de Pós-Graduação em Economia

da Fundação Getulio Vargas como requisito para obtenção do

Título de Mestre em Economia

Aluno: José Gil Ferreira Vieira Filho

Orientador: Marcelo Fernandes

Escola de Pós-Graduação em Economia - EPGE

Fundação Getulio Vargas

Revisitando

a Repartição de Risco entre

Estados Unidos e Reino Unido

Dissertação submetida à Escola de Pós-Graduação em Economia

da Fundação Getulio Vargas como requisito para obtenção do

Título de Mestre em Economia

Aluno: José Gil Ferreira Vieira Filho

Banca Examinadora:

Marcelo Fernandes (Orientador, Queen Mary, University of London)

Marco Antonio Cesar Bonomo (EPGE/FGV)

Carlos Eugenio E. Lustosa da Costa (EPGE/FGV)

Resumo

Sumário

1

Introdução

1

2

Arcabouço teórico

2

2.1 Fator estocástico de desconto . . . .

3

2.2 Especi…cação do índice . . . .

4

2.3 Estimação do fator estocástico de desconto . . . .

5

2.4 Estimação do índice de repartição internacional do risco . . . .

9

3

Simulações de Monte Carlo

10

4

Análise empírica entre Estados Unidos e Reino Unido

17

1

Introdução

A mensuração do grau de repartição de risco entre países fornece uma maneira de quanti…car o quão ótimas são as alocações entre os consumos dos países. A abordagem usual (Cochrane, 2001) consiste em construir um índice de repartição internacional de risco que se baseie nos consumos dos países. Se todos os agentes econômicos conseguem otimizar seus planos de consumo contingente, então a taxa de troca entre dois estados da natureza deverá ser igual para todos os agentes. Logo, para que os países doméstico e estrangeiro repartam perfeitamente os riscos, suas taxas marginais de substuição temporal do consumo contingente deverão ser iguais. Ao medir o grau de associação entre as taxas marginais de substuição temporal do consumo contingente doméstica e estrangeira, poderemos quanti…car a e…ciência dos planos de consumo contingente entre os países.

Em uma economia sem fricções, a lei do preço único garante a existência de um fator estocástico de desconto cujas realizações correspondem à razão entre o preço do consumo contigente e a probabilidade de ocorrência do estado (Hansen & Richard, 1987; Hansen & Jagannathan, 1991; Harrison & Kreps, 1979). Neste contexto, as realizações do fator estocástico de desconto coincidem a taxa de substituição intertemporal ou taxa de crescimento da utilidade marginal do consumo. Assim, é possível mensurar o grau de repartição internacional de risco através dos fatores estocásticos de desconto doméstico e estrangeiro. Para evitar o excesso de suavidade dos dados de consumo (Campbell, 1989), convem estimar os fatores estocásticos de desconto e, consequentemente, o índice de repartição internacional de risco, usando unicamente dados de ativos …nanceiros (Campbell, 1993).

Brandt, Cochrane e Santa-Clara (2004), a partir de agora BCS (2004), propõem um índice de repartição internacional de risco baseado na correlação entre os fatores estocásticos de desconto doméstico e estrangeiro. Para estimar os fatores estocásticos de desconto utilizando apenas dados de preços de ativos, BCS (2004) assumem que os preços dos ativos seguem um movimento browniano geométrico e, portanto, lognormais. De modo a obter um estimador para o índice de repartição de risco entre dois países, BCS (2004) combinam o seu índice de repartição internacional de risco com as estimativas dos fatores estocásticos de desconto doméstico e estrangeiro.

(2004) não melhora necessariamente ao crescer o número de ativos na economia, enquanto que o estimador proposto por AIF (2005) converge para o fator estocástico de desconto na medida em que o número de ativos cresce.

Para mostrar que o estimador do fator estocástico de desconto de AIF (2005) é mais con…ável que aquele implicíto por BCS (2004), usamos experimentos de Monte Carlo para comparar a robustez dos dois estimadores. Como esperado, os resultados das simulações con…rmam que o método de AIF (2005) é de fato mais con…ável e, por conseqüência, nossa estimativa do índice de repartição internacional de risco é mais robusta que a estimativa obtida por BCS (2004).

Para aproveitar o fato do nosso estimador do índice de repartição internacional de risco ser consistente quando o número de ativos cresce, selecionamos

404

ativos dos Estados Unidos e Reino Unido. Além disso, seguindo os passos de BCS (2004), contruímos uma estimativa de base do índice de repartição internacional do risco usando dados de consumo. Nossos resultados mostram que a diferença entre a estimativa utilizando preços de ativos e a estimativa baseada em dados de consumo é bem inferior àquela por BCS (2004). Por …m, mostramos ainda que a existência de mercados incompletos pode explicar as diferenças decorrentes entre as estimativas baseadas em dados de consumo e de preços de ativos, contradizendo o resultado de BCS (2004). A Seção 2 descreve o arcabouço teórico que fundamenta a estimação do índice internacional de repartição do risco a partir da inferência dos fatores estocásticos de desconto. A Seção 3 reporta os resultados dos experimentos de Monte Carlo que realizamos para testar a robustez do estimador do fator estocástico de desconto de AIF (2005). A Seção 4 investiga o grau de repartição internacional de risco entre os Estados Unidos e o Reino Unido. A Seção 5 tece algumas considerações …nais.2

Arcabouço teórico

2.1

Fator estocástico de desconto

Em uma economia sem fricções, Harrison & Kreps (1979) mostram que os ativos são preci…cados de tal sorte que

E

t[

M

t+1R

i;t+1] = 1

;

i

= 1

; :::; N

(1)

em que

E

t[ ]

é a esperança condicional ao conjunto de informação do períodot

,R

i;t é o retorno bruto doi

-ésimo ativo,M

t é o fator estocástico de desconto eN

é o número de ativos na economia. Ver também Hansen & Richard (1987) e Hansen & Jagannathan (1991).A existência de um fator estocástico de desconto necessita de condições pouco restritivas. Em particular, não há necessidade de pressupor que o mercado de ativos é completo. A completeza dos mercados apenas garante a unicidade do fator estocástico de desconto. Se os mercados são incompletos, o espaço gerado pelas remunerações (“payo¤s”) dos ativos não geram todos os possíveis planos de consumo contingente e, assim, haverão in…nitos valores para

M

tcapazes de preci…car corretamente todos os ativos. Entretanto, sempre há apenas um fator estocástico de descontoM

t que é parte do espaço gerado pelas remunerações dos ativos da economia. O fator estocástico de descontoM

t pode ser recuperado através da projeção de qualquer fator estocástico de descontoM

tno espaço de ativos. Portanto,M

tpode ser decomposto comoM

t=

M

t+

t,

em que t é ortogonal a qualquer combinação linear de remunerações dos ativos. Qualquer fator estocástico de descontoM

t preci…cará da mesma maneira que o fator estocástico de descontoM

t que pertence ao espaço gerado pelas remunerações dos ativos.Em nosso contexto, o mercado de ativos doméstico contém os ativos que geram remuneração no país doméstico assim como os que geram remuneração no país estrangeiro. Assim, o mercado doméstico possui os seguintes retornos brutos:

(

R

di;t

;

i

= 1

; :::; N

d EtEt 1

R

f

i;t

; i

= 1

; :::; N

f(2)

em que

R

fi;t é o retorno bruto doi

-ésimo ativo estrangeiro,R

i;td é o retorno bruto doi

-ésimo ativo doméstico,N

d é o número de ativos domésticos,N

f é o número de ativos estrangeiros eE

t é a taxa real de câmbio (número de unidades de bem doméstico necessárias para trocar por uma unidade do bem estrangeiro). Similarmente, o mercado estrangeiro é composto pelos seguintes retornos brutos:

(

Et 1

Et

R

d

i;t

; i

= 1

; :::; N

dR

fi;t;

i

= 1

; :::; N

f:

(3)

diretamente comprado no mercado estrangeiro. Combinando (1) e a de…nição os espaços de ativos doméstico e estrangeiro em (2) e (3), resulta em

Et

h

Mtf+1Rft+1i=Et Mtd+1

Et+1

Et

Rft+1 ; (4)

na qualMtf+1eMd

t+1são respectivamente os fatores estocásticos de desconto em moeda estrangeira e domés-tica.

2.2

Especi…cação do índice

Para que o índice de repartição internacional de risco dependa apenas da validade da lei do preço único, é necessário mostrar que (4) implica a existência de ao menos um par de fatores estocásticos de desconto doméstico e estrangeiro tal que:

Mtf+1= Et+1

Et

Md

t+1: (5)

Pressupondo a existência de pelo menos um fator estocástico de desconto doméstico positivo, Backus, Foresi e Telmer (2001) mostram que (4) implica a existência de ao menos um par de fatores estocásticos de desconto doméstico e estrangeiro em acordo com (5), e, portanto tais que

et+1=mft+1 mdt+1; (6)

na qualmd

t+1= ln(Mtd+1),mft+1= ln(M f

t+1)eet+1= ln(Et+1). Se existirem

M

dt+1e

M

tf+1 que satisfaçam (6), podemos seguir os passos de BCS (2004) e construir oseguinte índice de repartição de risco internacional:

1

2(mf

t+1 mdt+1) 2(md

t+1) + 2(m f t+1)

= 1

2( e t+1) 2(md

t+1) + 2(m f t+1)

: (7)

Observe que o lado esquerdo de (7) pode ser escrito como

2

cov(m f t+1;md t+1) 2(md

t+1)+ 2(mf

t+1)

. Assim, o índice possui a dese-jável propriedade de ser positivamente relacionado com a covariância entre os fatores estocásticos doméstico e estrangeiro. Para efeito de estimação, restringimos atenção ao lado direito de (7), pois a taxa de crescimento do câmbio real et+1 é diretamente observável em contraste commft+1 mdt+1 que só pode ser inferido.

Para dar uma noção dos possíveis valores para o índice em (7), imagine que 2(md

t+1)e 2(mft+1)sejam iguais. Se md

t+1 em f

t+1 forem perfeitamente correlacionados, o valor do índice assumirá seu valor máximo que é 1. Se md

t+1 e mft+1 possuirem correlação nula, então o índice será 0. Por …m, o índice atingirá seu mínimo 1se a correlação entre md

t+1 em f

2.3

Estimação do fator estocástico de desconto

Agora que especi…camos o índice de repartição internacional de risco, precisamos de um estimador para o fator estocástico de desconto. Para tanto, usaremos o estimador proposto por AIF (2005), que possui diversas vantagens. Primeiro, o estimador é computacionalmente simples, pois depende apenas de uma regressão padrão de efeitos …xos não-observáveis com dados em painel dos logaritmos dos retornos dos ativos. Segundo, as hipóteses necessárias à estimação são pouco restritivas. Não há necessidade de pré-…xar as preferências dos agentes econômicos, nem pressupor uma distribuição para os preços dos ativos, em contraste com a maioria da literatura de consumo (Hall, 1978; Hansen & Singleton, 1983; BCS, 2004). Terceiro, o método estima o fator estocástico de desconto

M

t que pertence ao espaço de remunerações dos ativos.O estimador de AIF (2005) requer as seguintes hipóteses:

Hipótese H1

Vale a lei do preço único.Hipótese H2

O fator estocástico de desconto que pertence ao espaço de ativosM

t é positivo.Hipótese H3

Existe uma taxa livre de risco que é mensurável dentro do conjunto de informação dísponível emt

.A

Hipótese H1 apenas indica que, se duas carteiras de ativos possuem os mesmos valores gerados em cada estado da natureza, então tais carteiras têm o mesmo preço. Fato que garante a validade da equação (1). A Hipótese H2 equivale a dizer que não há arbitragem dentro do espaço de remunerações dos ativos e permite calcular os logaritmos do fator estocástico de desconto. A Hipótese H3 é necessária para mostrar que o estimador do fator estocástico de desconto pertence ao espaço de remunerações dos ativos.Podemos tirar o logaritimo natural nos dois lados de (1) obtendo:

ln (

E

t[M

t+1R

i;t+1]) = 0

;

i

= 1

; :::; N:

(8)

Para simpli…car a exposição, suponha que, para todos os retornos, o processo estocástico

M

t+1R

i;t+1 écondicionalmente homocedástico e log-normal (que equivale aos preços dos ativos seguirem um movimento browniano geométrico). Neste caso, (8) implica

E

t(

m

t+1+

r

i;t+1)+

1

2

2

i

= 0

;

i

= 1

; :::; N;

(9)

na qual

m

t= ln

M

t ,r

i;t= ln

R

i;t e 2i é a variância dem

t+1+

r

i;t+1. Como toda variável aleatória podeser decomposta em uma projeção sobre um conjunto de informação e um erro ortogonal, podemos escrever que

em que

"

i;t+1 é o erro ortogonal com média zero. Portanto, temosr

i;t+1=

m

t+11

2

2

i

+

"

i;t+1;

i

= 1

; :::; N :

(11)

Em uma regressão de dados em painel, (11) corresponde a um modelo padrão de efeitos …xos não-observáveis usando apenas variáveis binárias de tempo como explicativas, também conhecido como modelo de duplo efeito …xo (Wallace & Hussain, 1969; Amemiya, 1971; Baltagi, 2001). Empilhando as estimativas dos coe…cientes das variáveis binárias de tempo resulta em uma estimativa consistente para a série dos logaritmos das realizações do fator estocástico de desconto, enquanto que os efeitos …xos contém as variâncias dos logaritmos dos retornos. É importante notar que, mesmo se houver dependência entre os erros

"

i;t+1 nocorte, a estimação dos parâmetros permanece consistente. Subtraindo (11) de sua média temporal, chegamos a:

r

i;t+11

T

T

X

t=1

r

i;t=

m

t+11

T

TX

t=1m

t!

+

i;t+11

T

TX

t=1 i;t=

TX

=1m

;t+11

T

+

i;t+11

T

T

X

t=1

i;t

;

(12)

na qual ;t

( = 1

; : : : ; T

)

denota a função indicadora que assume valor1

no período de tempo e zero em caso contrário.O modelo de regressão dado por (12) não é identi…cável, uma vez que a condição de posto não é satisfeita. Porém, a partir de uma reparametrização do modelo, é possível identi…car as ‡utuações dos logaritmos do fator estocástico de desconto. Em particular, normalizamos o logaritimo do fator estocástico de desconto pelo seu valor inicial:

r

i=X

T 2i=

2

m

1+

i;

i

= 1

; :::; N;

(13)

na qual

X

= [0

I

T 1]

0 ,= (

m

2m

1; : : : ; m

Tm

1)

0 eI

T 1 é a matriz identidade(

T

1)

(

T

1)

.De…nindo a matriz de projeção ortogonal

M

T=

I

T T(

0

T T

)

1 0T , na qual T é um vetorT

1

de uns,M

T equivale a transformação que subtrai a média temporal. Ao aplicar a matriz de projeção ortogonalM

T em (13), chegamos aM

Tr

i=

M

TX

+

M

T i;

i

= 1

; :::; N;

que satisfaz a condição de posto para identi…cação. O estimador de efeitos …xos para é

b

=

NX

i=1

X

0M

TX

!

1 NX

i=1

correspondendo a

\

m

tm

1=

1

N T

NX

i=1 TX

t=1r

i;t1

N

N

X

i=1

r

i;t:

(15)

O estimador de

m

tm

1 depende apenas de médias dos retornos brutos, poism

\

tm

1= ln (

R R

Gt)

emque

R

=

Q

Ni=1Q

Tt=1R

1 N T

i;t e

R

Gt=

Q

N i=1R

1=N

i;t . A Proposição 1 documenta a distribuição assintótica do estimador em (14).

Proposição 1

p

N

b

converge fracamente para uma distribuição gaussiana multivariada com média zero e matriz de covariância=

X

0M

TX

1

P

NX

0M

TM

TXP

NX

0

M

T

X

1

;

em que é a matriz de covariância de t

= (

1;t; : : : ;

N;t)

0 eP

N=

N(

0

N N

)

10

N

,

na qual N é um vetorN

1

de uns.Prova.

Ver AIF (2005).A seguir, consideramos uma situação mais geral em que não há homocedasticidade e log-normalidade. Apesar de (9) não valer de forma exata no caso geral, obtemos resultado semelhante usando uma expansão de Hermite para a função de densidade.

Proposição 2

Denote a média e variância condicionais de(

m

t+1+

r

i;t+1)

por i;t+1jt e 2i;t+1jt, respec-tivamente. Suponha quei;t+1

= log 1+

1

2

3

i;t+1jt(3)

i;t+1jt i;t+1jt

+

2i;t+1jt+

+

1

2

(2)

i;t+1jt

1

2

0

@

1 +

2

i;t+1jt2

i;t+1jt

+

4i;t+1jt(2)

i;t+1jt

1

1

A

3

5

+

1

2

2

i;t+1jt

;

na qual (i;tk)+1jt

E

t(

m

t+1+

r

i;t+1)

k , possui uma representação média móvel em torno de uma constantei, a saber, i;t+1 i

=

P

1j=1 i;j i;t+1 j, comP

1j=1

j

jj

<

1

. Sob H1 e H2,p

N

b

convergefracamente para uma distribuição gaussiana multivariada com média zero e matriz de covariância:

=

X

0M

TX

1

P

NX

0M

TM

TXP

NX

0

M

T

X

1

;

em que é a matriz de covariância de t

= (

1;t; : : : ;

N;t)

0, com i;t+1=

i;t+1P

1j=1 i;j i;t+1 j eP

N=

N(

0

N N

)

10

Prova.

SejaX

=

X

i;t+1,=

i;t+1jt e 2=

2i;t+1jt. Como em Gallant & Nychka (1987) e Aït-Sahalia (2002), aproximamos a função densidade condicional deM

tR

t por meio de uma expansão de Hermite:E

t[exp(X

)] =

1

X

j=0

X

(

j

)

Z

11

e

xH

j(

x

) (

x

;

;

2)

dx;

na qual X

(

j

) =

j1!E

[

H

j(

X

)]

,H

j(

x

) =

e

x2 2 dj

dxj

e

x22 , e

( ;

;

2)

denota a função densidade normal commédia e variância 2. Como, na prática, o erro de aproximação é desprezível em expansões de Hermite de

terceira ordem (ver Aït-Sahalia, 2002), consideramos apenas os seguintes termos:

H

0(

x

) = 1

=

)

X(0) = 1

H

1(

x

) =

x

=

)

X(1) =

H

2(

x

) =

x

21

=

)

X(2) =

12[

(2)1]

H

3(

x

) = 3

x

x

3=

)

X(3) =

16[3

(3)]

;

em que (k)

=

E

t

X

k . Logo,E

t[exp(

X

)]

3

X

j=0

X

(

j

)

Z

11

e

xH

j(

x

) (

x

;

;

2)

dx

= exp

+

1

2

2

1 +

1

2

3

(3)

+

2+

1

2

(2)

1

21 +

2

2+

4 (2)1

e, portanto, i;t+1jt

+

i;t= 0

:

Como i;t possui uma representação média móvel, segue der

i;t+1+

m

t+1=

i;t+1jt

+

i;t+1 quer

i;t+1=

m

t+1 i+

i;t+1(

i;t+1 i)

r

i;t+1=

m

t+1 i+

i;t+11

X

j=1

i;j i;t+1 j

|

{z

}

i;t+1

;

na qual i;té sequência de inovações da representação média móvel, em que i;tpossui média zero e variância

&

2i. O efeito …xo i envolve os momentos de ordem superior dem

t+1+

r

i;t+1, enquanto que o termo deerro i;t+1 tem média zero e variância 2

i

+

&

2iP

1j=1 2i;j. A Proposição 1, portanto, vale com uma pequena modi…cação na matriz de covariância.

Quando

T

! 1

,

AIF (2005) ainda demonstram que é possível recuperar o nível do fator estocástico de desconto,chegando assim a um estimador consistente paraM

t; t

= 2

;

3

;

; T

, dado porc

M

t=

R

tG 1T

P

Tt=1

R

GtR

Atem que

R

At=

N1P

N i=1R

i;t. O numerador de (16) é aproximadamente linear na média das realizações dos retornos no períodot

, poisr

i;t= ln

R

i;t=R

i;t1

.

No mais, o denominador converge em probabilidade para uma constante. Assim, o estimador (16) pertence ao espaço de remunerações dos ativos a menos de uma constante. A Hipótese H3 garante, então, queM

c

té um estimador do fator estocástico de descontoM

t que pertence ao espaço de remunerações dos ativos.2.4

Estimação do índice de repartição internacional do risco

Ao combinarmos (16) com a descrição dos espaços de ativos doméstico e estrangeiro em (2) e (3), temos os seguintes estimadores consistentes para os fatores estocásticos de desconto doméstico e estrangeiro:

d Md t = Rd t G 1 T T P t=1 Rd t G Rd t A e d

Mtf= Rft G 1 T T P t=1

Rft G

Rtf A (17) em que: Rd t G

=QNi=1d h Rd i;t

1

N di QN f

i=1 EEtt1R

f i;t

1

N f

Rft G

=QNi=1d Et 1

Et R d i;t

1

N d QNf i=1 R

f i;t 1 N f e Rd t A = 1

Nd+Nf

" Nd P i=1 Rd i;t+ Nf P i=1 Et Et 1R

f i;t

#

RfA= 1 Nd+Nf

"

Nd

P

i=1 Et 1

Et R d i;t+

Nf

P

i=1

Rfi;t #

:

Para …nalmente podermos estimar o lado direito de (7) a partir dos estimadores em (17), falta mostrar que dMd

t eMd f

t de fato estimam fatores estocásticos de desconto que atendem a (6). A…nal, se os mercados forem incompletos, existem in…nitos pares de fatores estocásticos de desconto doméstico e estrangeiro que não satifazem a equação (6).

Sejam M d t e

M

f

t os fatores estocásticos de desconto pertencentes aos espaços de remunerações dos ativos disponíveis, respectivamente, ao investidor doméstico e ao investidor estrangeiro. Como

M

tde a taxa de crescimento do câmbio real EtEt 1 são próximas à unidade, então,

Et Et 1

M

d

t = 2 1

Et 1

Et + Et 1

Et

M

d t . Por H3 e (3), temos que Et 1Et e

Et 1

Et

M

d

t pertecem ao espaço de remunerações dos ativos disponíveis ao investidor estrangeiro, conseqüentemente, Et

Et 1

M

d

é positivo, …ca claro que Et

Et 1

M

d

t é um fator estocástico de desconto estrangeiro. Uma vez que Mdtd e

d

Mtf são estimadores das realizações de M d t e M

f

t , Mdtd e Md f

t são estimadores consistentes para Mtd e

Mtf = Et Et 1M

d

t , respectivamente.

Sob H1, H2 e H3, estimamos o índice de repartição de risco entre dois países a partir de

1 ^

2

( et)

^2(m\d

t md1) + ^2(m\ft mf1)

; (18)

pois o desvio padrão de

m

\

it

m

i1 coincide com o desvio padrão de m^it,i

=

d; f

.

O estimador em (18) herda as propriedades do estimador de AIF (2005) como, por exemplo, ser livre de modelo e depender apenas de dados de preços de ativos. BCS (2004) assumem que os preços dos ativos seguem um movimento browniano geométrico e, portanto, seu estimador para o índice não é livre de modelo. Além disso, o estimador de BCS (2004) não melhora necessariamente ao crescer o número de ativos. Em contraste, o estimador^

2(

m

\

tm

1)

baseado em (15) garante que (18) convergirá para o seu real valor a medida em que amostrarmos mais ativos.

3

Simulações de Monte Carlo

Em teoria, a grande vantagem de nossa abordagem para estimar o índice de repartição internacional de risco é o uso do estimador não-paramétrico em (16) para o fator estocástico de desconto. Antes de proceder aos resultados empirícos, precisamos veri…car se a abordagem livre de modelo é de fato mais robusta que o método utilizado por BCS (2004). A…nal, BCS (2004) também fazem uso da equação (7) para estimar o índice de repartição internacional de risco. Enquanto nosso trabalho usa o estimador do fator estocástico de desconto baseado em (16) que é independe da distribuição de probabilidade dos preços de ativos, BCS (2004) assumem que os preços dos ativos seguem um movimento browniano geométrico. Para comparar as duas abordagens, avaliamos os dois métodos de estimação do fator estocástico de desconto em dois cenários distintos.

No primeiro cenário, geramos ativos cujos preços seguem um movimento browniano geométrico, situação em que o estimador de BCS (2004) é e…ciente. No segundo cenário, consideramos que os preços dos ativos seguem um processo de Ornstein-Uhlenbeck (ver, por exemplo, Vasicek, 1977). Neste caso, o estimador de BCS (2004) é inconsistente, enquanto que o estimador de AIF (2005) permanece consistente. Espera-se, portanto, que o estimador de AIF (2005) tenha um desempenho superior. Decidimos trabalhar com essas duas especi…cações porque permitem a derivação analítica das funções densidade de transição.

seguinte equação diferencial parcial estocástica

dP

P = (r+ )dt+

1

2dB; (19)

na qual dP P

=

dP1

P1

; :::;

dPN

PN

0

,

= (

1; :::;

n)

0,

é uma matriz positiva de…nidaN

N

, Pi é o preço doi

-ésimo ativo, é o vetor de prêmios de risco, r é a taxa de juros livre de risco e B é um movimento browniano padrão de dimensãoN. Pelo lema de Itô, a discretização exata de (19) se faz porRi;t+ t=

Pi;t+ t

Pi;t

= exp r+ i 1

2 i;i t+

p

t( 12

i)0Zt ; (20) em que 12

i é a

i

-ésima linha da matriz1

2,

t

é o intervalo de tempo e Zt é um vetor composto porN

variáveis independentes com distribuição normal padrão

:

A hipótese de movimento browniano geométrico é particularmente conveniente, porque possui uma solução analítica fechada não apenas para a função densidade de transição para os preços dos ativos, mas também para o fator estocástico de desconto:

Mt+ t= exp r+

1 2

0 1 t p t 0 1

20Z

t : (21)

BCS (2004) propõem estimar os parâmetros e por suas contrapartidas amostrais:

^ = R r

t (22)

^ = 1

t

1

T

T

X

t=1

(Rt R)(Rt R); (23)

em que

R

t= (

R

1;t; : : : ; R

N;;t)

0 eR

=

T1P

Tt=1

R

t.

O estimador implícito em BCS (2004) para a realização do fator estocástico de desconto é:~

Mt= exp r+

1 2^

0^ 1^ t ^0^ 1 R

t R : (24)

Para comparar o desempenho dos estimadores

M

^

tde AIF (2005) eM

~

t implícito em BCS (2004), em um contexto com preços dos ativos lognormais e homocedásticos, conduzimos o seguinte procedimentoK

vezes:1.

Geramos T+ 500observações temporais dos retornos deM ativos.2.

Para eliminar os efeitos transientes, desprezamos as500observações iniciais de cada retorno, formando uma amostra comT observações temporais para cada retorno.4.

CalculamosM^teM~ta partir da matrizN

T

dos retornos selecionados no passo 3.

5.

Computamos p^j,p~j epj a partir dosM N retornos restantes, em que^

pj =

PM i=N+1

PT

t=1( ^MtRi;t 1)2 T(M N)

~

pj =

PM i=N+1

PT

t=1( ~MtRi;t 1)2 T(M N)

pj =

PM i=N+1

PT

t=1(MtRi;t 1) 2

T(M N) :

(25)

As relações em (25) medem o quão bem

M

^

t,

M

~

t eM

tapreçam o valor real dos preços dos ativos (lembre que, por construção, o preço de todos os ativos simulados é igual a1

).6.

Calculamos os erros quadráticos médios amostrais deM

^

t eM

~

t normalizados em relação ao valor quadrático médio amostral deM

t:

\ M SEj =

PT

t=1( ^Mt Mt)2

PT t=1M

2

t e

^ M SEj =

PT

t=1( ~Mt Mt)2

PT t=1M

2

t

;

(26)

assim como as correlações amostraiscorrj( ^Mt; Mt)ecorrj( ~Mt; Mt)entre as estimativas e a realização do fator estocástico de desconto.

Note que, se calculássemos

p

^

j,p

~

j ep

j usando a mesma amostra de retornos usada na estimação de (16), por construção, teríamosp

^

j<

p

~

j ep

^

j< p

j.

Para, testarmos o quão bemM

^

t,

M

~

t eM

tapreçam os ativos, é preciso obterp

^

j,p

~

j ep

j através de uma análise fora da amostra. Para agregar os resultados dasK

replicações, calculamos as médias das replicações para as grandezas descritas em (25) e (26) que denotamos porp

^

,p

~

,

p

,

M SE

\

,M SE

^

,corr

( ^

M

t; M

t)

ecorr

( ~

M

t; M

t)

, respectivamente.No segundo cenário, ao seguir um processo de Ornstein-Uhlenbeck, os preços dos ativos seguem a seguinte equação diferencial estocástica

dPi;t= i( i Pi;t)dt+

1 2

i

0

dB; (27)

na qual 12

i é a

i

-ésima linha da matriz

1

2, é positiva de…nida,

i é a média de longo prazo do

i

-ésimo

ativo, iindica a velocidade com que o ativoi

reverte a média de longo prazo eBé um movimento browniano padrãoN dimensional. A função densidade de transição associada a (27) éPi;t+ t=Pi;texp( i t) + i[1 exp( i t)] +

0 @

s

1 exp( 2 i t)

2 i

1 A 12

i

0

Zt; (28) na qual

Z

té um vetor composto porN

variáveis independentes com distribuição normal padrão.1.

Geramos T + 500observações temporais do retornos de M ativos, …xando a primeira observação do preço de cada ativo em1.2.

Para eliminar os efeitos transientes, desprezamos as500observações temporais iniciais de cada retorno,formando uma amostra comT observações temporais para cada retorno.

3.

Dentre osM

retornos gerados no passo anterior, selecionamos as primeirasN < M séries de retornos.4.

Calculamos M^t e M~t a partir da matrizN

T

dos retornos selecionados no passo 3. Como, nestecaso, os retornos encerram auto-correlação, usamos o método de Newey & West (1987) para estimar a matriz que aparece no estimadorM~t.

5.

Computamos p^jep~j em (25) a partir dosN M retornos restantes.Quando os preços dos ativos seguem um processo Ornstein-Uhlenbeck, infelizmente não existe forma fechada para a função densidade de transição do fator estocástico de desconto. Portanto, após relizadas as

K

replicações, calculamos apenas as médias amostrais dep

^

jep

~

j, que denotamos porp

^

ep

~

.Em ambos os cenários, realizamos (

K

= 1000

) replicações, considerando os mesmos valores para o intervalo (t

= 1

=

12

) de tempo, para o número (M

= 25

) de retornos e para o número de retornos usados na estimação do fator estocástico de desconto (N

= 15

) e (T

= 120

) observações temporais para cada ativo. Optamos por simular (T

= 120

) observações temporais para cada ativo, porque a aplicação empírica na Seção 4 basea-se em um período amostral, com frequência mensal de aproximadamente10

anos. No mais, consideramos um número pequeno de ativos para desfavorecer propositalmente o desempenho do estimador de AIF (2005)No contexto do movimento browniano geométrico, os elementos do vetor de prêmios de risco assumem valores entre

0

;

02

e0

;

09

e com média0

;

07

. A matriz covariância não possui entradas nulas e na sua diagonal principal inclui valores entre2

;

5

10

4 e4

;

84

10

2 com média0

;

22

. A taxa livre de risco consiste emr

= ln(1

;

10)

implicando uma taxa anual de10%

:

No caso em que os preços dos ativos seguem um processo de Ornstein-Uhlenbeck, as replicações consid-eram que, no longo prazo o vetor de preços converge para com elementos entre

2

a85

com média39

.

Os valores dos elementos da matriz de covariância são não nulos e na diagonal principal variam de2

;

5

10

4 a4

;

84

10

2 com média0

;

22

. Finalmente, con…guramos a velocidade de reversão a médiai entre

0

;

02

e0

;

09

com média0

;

07

:

0

;

13

, assim, a diferençaM SE

\

M SE

^

pode não ser signi…cativa. Paracorr

( ^

M

t; M

t)

ecorr

( ~

M

t; M

t)

obtivemos0

;

67

e0

;

53

com desvios padrão amostrais de4

;

74

10

2 e0

;

10

,

apesar da diferença entreas correlações não ser grande, mais uma vez as estimativas pontuais favoreceram o estimador

M

^

t.

Por …m, os valoresp

^

= 2

;

66

10

3,p

~

= 0

;

46

ep

= 0

;

42

,

com desvios padrão amostrais respectivamente iguais a1

;

17

10

4,0

;

22

e0

;

13

, mostram que o estimador de AIF (2005) deve ser o melhor mesmo se os retornos são lognormais. A outra simulação, gerou os valores:p

^

= 3

;

56

10

6 ep

~

= 7

;

69

com desvios padrão9

;

33

10

7e43

;

61

, mostrando uma fortíssima evidência que, no cenário com processo deOrnstein-Uhlenbeck para os preços de ativos, o estimador de AIF (2005) é consistente, em contraste com o implícito por BCS (2004).

Tabela 1

Movimento Browniano Geométrico

Os retornos dos ativos são simulados a partir da função densidade de transição

R

i;t= exp[(

r

+

i1

2

i;i)

t

+

p

t

(

1 2

i

)

0Z

t]

;

i

= 1

; : : : ; N;

em que

1 2

i é a

i

-ésima linha da matriz1

2,

t

é o intervalo de tempo,Z

t é um vetor composto porN

variáveis independentes com distribuição normal padrão, i é o prêmio de risco do

i

-ésimo ativo er

é a taxade juros livre de risco. Para cada uma das

K

= 1000

replicações, geramosT

+ 500 = 620

observações temporais deM

= 25

ativos. A amostra para a estimação encerra apenas as120

últimas observações temporais dosN

= 15

primeiros retornos. O intervalo de tempot

= 1

=

12

equivale a uma frequência mensal. O vetor de prêmios de risco possui valores entre0

;

02

e0

;

09

com média0

;

07

, a matriz de covariância não possui entradas nulas e na sua diagonal principal inclui valores entre2

;

5

10

4 e4

;

84

10

2 commédia

0

;

22

e a taxa de juros livre de risco ér

= ln(1

;

10)

, implicando uma taxa anual de10%

. Além disso,p

^

,p

~

,p

,M SE

\

,M SE

^

,corr

( ^

M

t; M

t)

ecorr

( ~

M

t; M

t)

são respectivamente as médias amostrais dep

^

j=

PM i=N+1

PT

t=1( ^MtRi;t 1)2

T(M N) ,

p

~

j=

PM i=N+1

PT

t=1( ~MtRi;t 1)2

T(M N) ,

p

j=

PM i=N+1

PT

t=1(MtRi;t 1)2

T(M N) ,

\

M SE

j=

PTt=1P( ^Mt Mt)2 T

t=1Mt2

;

M SE

^

j=

PTt=1P( ~Mt Mt)2 T

t=1Mt2

,

corr

j( ^

M

t; M

t)

ecorr

j( ~

M

t; M

t)

paraj

=

1

; : : : ; K:

Os valores entre parênteses referem-se aos desvios padrão amostrais.\

Tabela 2

Ornstein-Uhlenbeck

Os preços dos ativos são simulados usando a função densidade de transição

P

i;t=

P

i;t texp(

it

) +

i[1

exp(

it

)]+

+

0

@

s

1

exp( 2

it

)

2

i1

A

12i

0

Z

t;

i

= 1

; : : : ; N;

em que

P

i;té o preço doi

-ésimo ativo,1 2

i é a

i

-ésima linha da matriz1

2,

t

é o intervalode tempo,

Z

té um vetor composto porN

variáveis independentes com distribuição normalpadrão, i é a média de longo prazo do

i

-ésimo ativo e i é a velocidade de reversão amédia do

i

-ésimo ativo. Ao obter as séries de preços, …xamos o valor inicial de cada uma dasséries de ativos em

1

. A partir das séries de preços de ativos calculamos os retornos, poisR

i;t=

Pi;tPi;t t. Para cada uma dasK

= 1000

replicações, geramosT

+ 500 = 620

observações temporais deM

= 25

ativos. A amostra para a estimação encerra apenas as120

últimas observações temporais dosN

= 15

primeiros retornos. O intervalo de tempot

= 1

=

12

equivale a uma frequência mensal. O vetor possui os valores das médias de longo prazo dos níveis de preços, tais valores vão de2

até85

e com39

, a matriz de covariância não possui entradas nulas e na sua diagonal principal inclui valores entre2

;

5

10

4e4

;

84

10

2 com média0

;

22

e o vetor com as velocidades de reversão a média comvalores indo de

0

;

02

a0

;

09

e com média0

;

07

.p

^

ep

~

são respectivamente as médias amostrais dep

^

j=

PM i=N+1

PT

t=1( ^MtRi;t 1)2

T(M N) e

p

~

j=

PM i=N+1

PT

t=1( ~MtRi;t 1)2

T(M N) para

j

= 1

; : : : ; K

. Os valores entre parênteses referem-se aos desvios padrão amostrais. A estimaçao deM

~

tconsidera o estimador de à la Newey & West (1987) com duas defasagens para .^

p

p

~

3

;

56

10

67

;

69

4

Análise empírica entre Estados Unidos e Reino Unido

Sabemos que o estimador em (18) converge para o verdadeiro valor do índice de repartição internacional de risco a medida em que aumenta o número de ativos amostrados, assim, tentamos montar uma amostra que contenha um grande número de ativos. Além disso, ao usar um número maior de ativos, o espaço de ativos abrangerá mais planos contingentes de consumo, tornando a taxa de crescimento da utilidade marginal mais coincidente com a carteira que replica o fator estocástico de desconto. A base de dados inclui 404 séries mensais de retorno:

200

ações americanas (país doméstico) e200

ações inglesas (país estrangeiro), as taxas de juros dos Estados Unidos e do Reino Unido e os índices dos mercados de ações dos Estados Unidos e do Reino Unido.A amostra consiste em séries mensais varrendo o período que abrange de janeiro de 1990 a junho de 1999. As ações americanas correspondem as

200

ações da base de dados do CRSP com maior volume negociado. As ações inglesas correspondem as200

ações da base de dados do Datastream com maior rotatividade (“turn-over”) média. A taxa de câmbio da libra esterlina vis-à-vis ao dólar também provem do Datastream. As séries dos demais ativos correspondem àquelas usadas por BCS (2004). As taxas de juros para os Eurodepósitos denominados em dólar e libra e os índices totais de mercado de ações, provém do Datastream. Para calcular os retornos reais, seguimos a mesma metodologia de BCS (2004), usando os índices de preço ao consumidor disponíveis no banco de dados IFS do Fundo Monetário Internacional. Para estimar variâncias e covariâncias, adotamos o estimador de Newey & West (1987) com 8 defasagens.Tabela 3

Na parte das ações individuais, as linhas agregam as grandezas nas colunas. Tal agregação é feita calculando

a média, o desvio padrão, o mínimo e o máximo dos

200

valores da estatística associada a coluna.Retorno da taxa real de juros americana

média desvio padrão mediana curtose simetria0

;

001853

0

;

002006

0

;

001936

2

;

956252

0

;

296850

Retorno da taxa real de juros inglesa

média desvio padrão mediana curtose simetria

0

;

003522

0

;

004640

0

;

003816

6

;

536645

0

;

857293

Retorno real do mercado acionário americano

média desvio padrão mediana curtose simetria0

;

012605

0

;

039731

0

;

015798

5

;

587710

0

;

900136

Retorno real do mercado acionário inglês

média desvio padrão mediana curtose simetria0

;

009246

0

;

041589

0

;

010458

3

;

330081

0

;

402070

Retornos reais das 200 ações americanas

média desvio padrão mediana curtose simetria média

0

;

014800

0

;

102614

0

;

017702

4

;

107306

0

;

241837

desv. padrão0

;

009758

0

;

039033

0

;

012059

1

;

854746

0

;

474275

mínimo0

;

007178

0

;

040550

0

;

009003

2

;

299136

2

;

18773

máximo0

;

054336

0

;

225755

0

;

072188

15

;

00675

1

;

591176

Retornos reais das 200 ações inglesas

Antes de procedermos à análise das estimativas, é interessante observar o comportamento das séries de retornos reais dos índices de mercado de ações nos Estados Unidos e no Reino Unido, pois relacionam-se intuitivamente com o retorno da riqueza. Por exemplo, no contexto clássico do CAPM, o fator estocástico de desconto é perfeitamente correlacionado com o retorno dos índices de mercado acionário. A Figura 1 ilustra o aparente co-movimento entre os dois índices. De fato, a correlação amostral é

0

;

69

e, portanto, sugere um alto índice de repartição internacional de risco.Figura 1

Séries mensais correspondendo ao período de janeiro de 1990 a junho de 1999, conforme em

BSC (2004). Os índices de mercado acionário de Estados Unidos e Reino Unido provem

do Datastream. Para de‡acionar os índices de mercado, usamos os índices de preço ao

consumidor disponibilizados junto ao banco de dados IFS do Fundo Monetário Internacional.

Figura 2

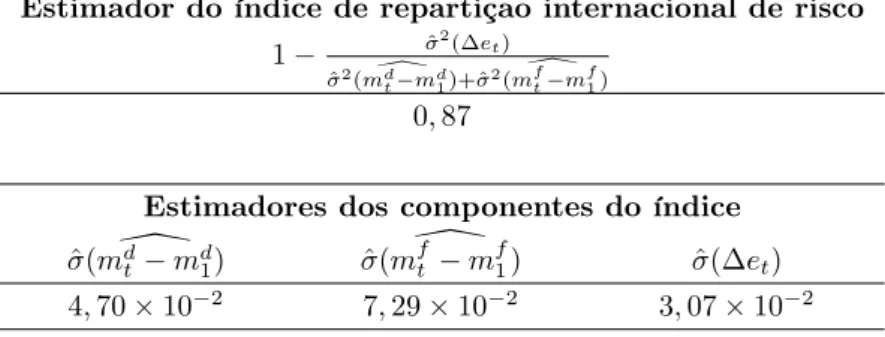

Tabela 4

\ md

t md1 em\ f

t m

f

1 são respectivamente os estimadores dos logaritmos naturais dos fatores estocásticos de desconto dos Estados Unidos e Reino Unido subtraídos de suas realizações no primeiro período de observação. et é o logaritmo natural da taxa de crescimento do câmbio real. As variâncias foram estimadas pelo método de Newey & West (1987) com 8 defasagens.

Estimador do índice de repartição internacional de risco

1 ^2( et)

^2( \

md t md1)+^

2( \

mft m f

1) 0;87

Estimadores dos componentes do índice

^(m\d

t md1) ^(m\ f

t m

f

1) ^( et)

4;70 10 2 7;29 10 2 3;07 10 2

Para ter uma referência para o índice de repartição internacional de risco, podemos usar o lado esquerdo da equação (7) para construírmos uma estimativa baseada apenas em dados de consumo agregado. Se supusermos que as funções utilidades dos países possuem valores iguais e constantes para o índice de aversão relativa ao risco, a equivalência entre fator estocástico de desconto e taxa de crescimento da utilidade marginal implicam que

1

2(mf t mdt) 2(md

t) + 2(m f t)

= 1

2( cf

t cdt) 2( cd

t) + 2( c f t)

; (29)

em que

c

dt e

c

ft são respectivamente os logaritmos naturais dos consumos agregados de Estados Unidos e Reino Unido. Para calcular o lado direito de (29), usamos as séries de consumo disponibilizadas por BCS (2004), que consistem em dados trimestrais do consumo per capita de bens duráveis e não-duráveis do banco de dados IFS do Fundo Monetário Internacional. Para a janela temporal disponível do primeiro trimestre de 1990 ao terceiro trimestre de 1996, o valor do índice no lado direito de (29) assume o valor0

;

38

.

A menor diferença encerra implicações importantes em um contexto de mercados incompletos como ver-emos a seguir. Em mercados incompletos, podem existir riscos adicionais, cujo preço é zero, mas que são correlacionados com a taxa marginal de substituição intertemporal. Se d

t e f

t são riscos não preci…cáveis, então cov(M d

t ; d

t) = cov(M f t ;

f

t) = 0, em que

M

td eM

ft são as carteiras de ativos domésticos e es-trangeiros que replicam os respectivos fatores estocásticos de desconto. Se considerarmos que Mtf eMtd são próximos a unidade, f

t e d

t são quantidades próximas de zero. Neste caso,ln(Mtd+ d

t) =mtd+ d t e

ln(Mtf+ f t) =m

f t +

f

t, de modo que o lado esquerdo de (7) se torna

1 2[ln(Mtf+ dt) ln(Mtd+ f t)]

2[ln(M d

t + dt)]+ 2[ln(M f t +

f t)] =

= 1 2

(mf t m d t )+ 2 ( d t)+ 2 (f

t) 2cov(m d t ;

f

t) 2cov(m f t ;

d t) 2cov(

d t;

f t)

2(md t )+ 2(m

f

t )+ 2( dt)+ 2( f t)

: (30)

Como nossas estimativas de

M

tfeM

td são extremamente correlacionadas (ver Figura 2), é razoável supor quecorr

(

dt; M f

t )

=

corr

(

ft

; M

td) = 0

e, reduzindo (30) a1

2[ln(M f t +

f

t) ln(Mtd+ dt)] 2[ln(M d

t + d

t)] + 2[ln(M f t +

f t)]

= 1

2(m f

t mtd) + 2( dt) + ( f

t) 2cov( dt; f t) 2(m d

t ) + 2(m f t ) + 2(

d t) + (

f t)

: (31)

A Tabela 5 projeta, a partir de (31), os valores do índice de repartição internacional de risco internacional para diferentes valores da correlação entre os riscos não preci…cáveis nos países doméstico e estrangeiro.

Tabela 5

Cada entrada contém o valor de 1 ^2( et)+ 2(dt)+

2

( ft) 2cov( d t;

f t) ^2(m\d

t md1)+^ 2(m\f

t m f

1)+ 2(dt)+ 2( f t)

, em que ^2(m\d t md1) =

2;21 10 3, ^2(m\f

t m

f

1) = 5;32 10 3 e ^2( et) = 9;44 10 4. As colunas da tabela estab-elecem ( d

t) = ( f

t), enquanto que as linhas de…nem o valor decorr( dt; f t) =

cov(d t;

f t) (d

t) ( f t)

. Além disso, dt e f

t são respectivamente os possíveis riscos idiossincráticos dos Estados Unidos e do Reino Unido.

( dt) = ( ft)

corr( dt; f

t) 0;01 0;05 0;10 0;20 0;30 0;50 1;00

1;00 0;8262 0;1270 0;4869 0;8385 0;9246 0;9721 0;9929

0;80 0;8314 0;2067 0;3416 0;6558 0;7326 0;7751 0;7937

0;40 0;8417 0;3663 0;0511 0;2902 0;3487 0;3810 0;3952

0;25 0;8456 0;4261 0;0578 0;1531 0;2048 0;2332 0;2457

0;00 0;8521 0;5258 0;2394 0;0753 0;0351 0;0129 0;0032

0;25 0;8585 0;6255 0;4209 0;3037 0;2751 0;2592 0;2523

0;40 0;8624 0;6854 0;5299 0;4408 0;4190 0;4070 0;4017

0;80 0;8728 0;8449 0;8204 0;8064 0;8030 0;8011 0;8002

Os resultados na Tabela 5 correspondem a intuição dada pela equação (31) sobre o papel do risco adicional. O índice de repartição internacional do risco cresce mais quando os riscos adicionais são per-feitamente correlacionados, como na linha em que corr( dt;

f

t) = 1. Neste caso, o numerador do termo

2(m f

t mtd)+ 2( dt)+ ( f

t) 2cov( dt; f t) 2(m d

t )+ 2(m f

t )+ 2( dt)+ ( f t)

da equação (31) …ca constante, enquanto que seu denominador au-menta. Se os riscos adicionais são não-correlacionados, ao aumentarmos as suas volatilidade, o índice de repartição internacional de risco se aproxima a zero, uma vez que o denominador de (31) aumenta e seu numerador permanece constante. Para o caso de correlação ente zero e um,o índice decai para zero, porém mais lentamente que no caso em que corr( dt;

f

t) = 0. Finalmente, se os riscos adicionais são negativamente correlacionados, o índice de repartição internacional de risco cai mais rapidamente que no caso de correlação nula, podendo inclusive atingir valores negativos.

O caso de correlação positiva entre os riscos não preci…cáveis é o mais razoável, pois alguns choques (por exemplo, ciclos internacionais de negócios e preços de commodities) e mecanismos não-transacionáveis (por exemplo, ajudas governamentais, seguros e reseguros) possuem efeitos semelhantes sobre os países. Além disso, caso haja omissões entre os ativos negociáveis através dos países, subestima-se a repartição de risco internacional. Esperamos assim que tais omissões aumentem a correlação entre os riscos idiossincráticos doméstico e estrangeiro. Ademais, é difícil acreditar que o mercado de ativos seja tão incapaz de distribuir otimamente o consumo entre os estados da natureza a ponto de gerar riscos idiossincráticos com desvios padrão elevados.

Para desvios padrão até

0

;

5

e valores maiores que zero para a correlação entre os riscos não preci…cáveis estrangeiro e doméstico,BCS (2004) encontram apenas valores superiores a0

;

71

para o índice de repartição internacional de risco. Portanto, concluem que a existência de mercados incompletos não é su…ciente para justi…car a diferença entre as estimativas do índice de repartição internacional de risco baseadas em dados de consumo e em preços de ativos. Em contraste, a Tabela 5 demostra que, mesmo para uma correlação positiva entre os erros idiossincráticos e pequenos desvios padrão, é possível obter estimativas em torno de0

;

42

para o índice de repartição internacional do risco. Desta forma, nossas estimativas não descartam a possibilidade da incompleteza de mercados reconciliar as estimativas baseadas em preços de ativos e em dados de consumo.5

Conclusão

estocástico de BCS (2004) assume que os preços dos ativos seguem um movimento browniano geométrico. Os resultados de experimentos de Monte Carlo con…rmam que nosso estimador do índice de repartição internacional de risco é mais robusto que o estimador proposto por BCS (2004).

Referências

[1]

AMEMIYA, T., “The Estimation of the Variances in the Variance-Components Model”, International Economic Review, 1971, vol. 12, pp. 1-13.[2]

AÏT-SAHALIA, Y., “Testing Continuous-Time Models of the Spot Interest Rate”, The Review of Financial Studies, 1996, vol. 9, No. 2, pp. 385-426.[3]

AÏT-SAHALIA, Y., “Maximum-Likelihood Estimation of Discretely-Sampled Di¤usions: A Closed-Form Approximation Approach”, Econometrica, 2002, vol. 70, pp.223-262.[4]

ARAUJO F., ISSLER, J. V. & FERNANDES, M., “Estimating the Stochastic Discount Factor without a Utility Function”, Mimeo, 2005.[5]

BACKUS, D. K., SILVERIO, F. & TELMER, C. I., “A¢ne Models of Currency Pricing”, NBER, 1996 (working paper 5623).[6]

BACKUS, D. K., SILVERIO, F. & TELMER, C. I., “A¢ne Term Structure and Foward Premium Anomaly”, Journal of Finance, 2001, vol. 56, No. 1, pp. 279-304.[7]

BALTAGI, B. H., Econometric Analysis of Panel Data. Chichester: John Wiley, Publishers, 2001.[8]

BRANDT, M. W., COCHRANE, J. H. & SANTA-CLARA, P., “International Risk Sharing is Betterthan You Think, or Exchange Rates are Too Smooth”, Journal of Monetary Economics, a sair.

[9]

BRANDT, M. W. & SANTA-CLARA, P., “Simulated Likelihood Estimation of Di¤usions with anApplication to Exchange Rate Dynamics in Incomplete Markets”, Journal of Financial Economics, 2002, vol. 63, pp. 161-210.

[10]

CAMPBELL, J. Y., “Intertemporal Asset Pricing without Consumption Data”, American Economic Review, 1993, vol. 83, pp. 487-512.[11]

CAMPBELL, J. Y. & DEATON, A., “Why is Consumption so Smooth?”, Review of Economic Studies, 1989, vol.56, pp. 357-374.[12]

COCHRANE, J. H., Asset Pricing, Princeton University Press: Princeton, NJ, 2001.[13]

DUFFIE, D., Dynamic Asset Pricing Theory: Princeton, NJ, 2001.[15]

HALL, R., “Stochastic Implications of the Life Cycle Permanent Income Hypothesis: Theory and Evidence”, Journal of Political Economy, 1978, vol. 86, pp. 971-987.[16]

HANSEN, L. P. & JAGANNATHAN, R., “Implications of Security Market Data for Models of Dynamic Economies”, Journal of Political Economy , 1991, vol. 99, pp. 225-262.[17]

HANSEN, L. P. & RICHARD, S. F., “The Role of Conditioning Information in Deducing Testable Restricions Implied by Dynamic Asset Pricing Models”, Econometrica, 1987, vol. 55, pp. 587-613.[18]

HANSEN, L. P. & SINGLETON, K. J., “Stochastic Consumption, Risk Aversion and the TemporalBehavior of Asset Returns”, Journal of Political Economy, 1983, vol. 91, pp. 249-265.