Sim, o Banco Central do Brasil

Errou, e Muito, na Condução da

Política Monetária Durante a Crise

Financeira Mundial

José Luis Oreiro

Departamento de Economia da

Universidade de Brasília

Eliane Araújo

Como a Crise Chegou no Brasil?

Sub-prime brasileiro: operações com derivativos de

câmbio.

Operações de

forward target :

aposta dupla na apreciação

cambial.

Operação clássica de hedge cambial: Venda de dólares

no mercado a termo para proteger o valor em reais das

exportações.

Venda de opções de compra de dólares para os bancos,

Como a Crise Chegou ao Brasil?

Após a falência do

Lehman Brothers tem:

Depreciação da taxa de câmbio devido ao temor do

agravamento da crise financeira internacional.

Os bancos começam a exercer as suas opções,

obrigando as empresas a comprar dólares no mercado

a vista.

Aumento da fragilidade financeira das empresas

privadas.

Evolução da Taxa Nominal de Câmbio e do Saldo Cambial (Set/08-Mar/09) -8 000 -6 000 -4 000 -2 000 0 2 000 4 000 Set/08 Out/08 Nov/08 Dez/08 Jan/08 Fev/08 Mar/08 0,0000 0,5000 1,0000 1,5000 2,0000 2,5000

Evaporação do crédito e Crise de

Confiança

BI S: prejuízos com as operações de “derivativos

cambiais” em torno de 25 bilhões de dólares.

Perdas com derivativos cambiais : aumento do

risco de contra-parte.

Evolução do Spread Bancário - geral (% a.a.)

31,0 32,0 33,0 34,0 35,0 36,0 37,0 38,0 39,0 40,0 41,0

Os Erros do Banco Central do

Brasil

Erro 1 : Confiança no “Câmbio Flutuante que

Flutua”.

Nos primeiros dias após a falência do

Lehman

Brothers

, o BCB assistiu

Os Erros do Banco Central do

Brasil

Erro 2 : “A Trindade I mpossível”.

O Banco Central tinha três objetivos entre

outubro e dezembro de 2008.

Estabilizar a taxa de câmbio.

Recompor a liquidez do sistema

bancário.

I nstrumentos

Estabilização do câmbio: venda de

reservas no mercado de câmbio (com

compromisso de recompra).

Restauração da liquidez: Liberação dos

compulsórios.

Estabilidade da taxa de inflação:

-50 -40 -30 -20 -10 0 10 20 30

2008.01 2008.03 2008.05 2008.07 2008.09 2008.11 2009.01

Evolução dos Depósitos Compulsórios e das Reservas Bancárias no Brasil (2008.01 - 2009.01)

Evolução das Reservas Internacionais - Critério de Caixa

175 000 180 000 185 000 190 000 195 000 200 000 205 000 210 000

Evolução da Preferência pela Liquidez do Público Não Bancário

0,54 0,56 0,58 0,6 0,62 0,64 0,66 0,68 0,7 0,72 0,74

2008.01 2008.02 2008.03 2008.04 2008.05 2008.06 2008.07 2008.08 2008.09 2008.10 2008.11 2008.12 2009.01

A Aritmética Monetária

I mpossível

Apesar da liberação dos compulsórios, as reservas bancárias

apresentaram uma queda expressiva nos meses de novembro e dezembro.

BM = Reservas I nternacionais + Títulos Públicos (balancete do BC)

BM = PMPP + Reservas Bancárias (balancete do setor privado)

Quando o BC vende reservas ele destrói base monetária, forçando

assim uma contração do agregado PMPP + Reservas Bancárias.

A crise induziu um aumento da preferência pela liquidez do setor não

bancário (aumento da relação PMPP/ DV).

O peso do ajuste recaiu inteiro sobre as reservas bancárias.

Para impedir a queda das reservas bancárias, o BC teria que ter

impedido a contração da base monetária.

Para tanto teria que ter comprado títulos públicos.

Os Erros do Banco Central do

Brasil

Erro 3 : Síndrome I nflacionista.

O efeito combinado do “super-aquecimento” da

economia com o “pass-through” da desvalorização

do câmbio para os preços iria resultar num

aumento da inflação.

A magnitude do efeito

pass-through

do câmbio

para os preços depende do comportamento dos

preços internacionais.

P = E x P*

Redução dos preços das

commodities

internacionais.

Entre julho e setembro de 2008, o preço do barril

Evolução dos Preços Internacionais de cinco commodities (2007/12-2008/12)

0 20 40 60 80 100 120 140 160

2007.12 2008.01 2008.02 2008.03 2008.04 2008.05 2008.06 2008.07 2008.08 2008.09 2008.10 2008.11 2008.12

Por que o Banco Central Não

Reduziu a Taxa de Juros?

Hipótese: Os modelos econométricos

utilizados pelo Banco Central ignoram o

“canal do crédito” (ênfase maior no canal

tradicional de taxa de juros e expectativas).

Nesse contexto, a diretoria do Copom pode

O canal do crédito da política

monetária

Para investigar esta questão estima-se os seguintes modelos, sendo uma verão

considerando o crédito e outra não:

y é o índice de produção física da indústria geral; câmbio é taxa de câmbio real; Sp

é o superávit primário como proporção do PI B; Spread é o spread bancário em pontos percentuais; X_M é a soma das exportações e importações mundiais exceto as do Brasil; Crédito é o crédito como proporção do PI B; e Taxa real de juros decomposta em: Selic e expectativas de inflação (exp_inf).

Fontes: FMI (2009), BCB (2009) e I PEADATA (2009). De janeiro de 2003 a dezembro de 2008.

exp_ inf

y = XM + SP+ selic+ +crédito+câm bio (3)

Versão I - Resposta do produto a um choque na

taxa de juros real (decomposições)

Modelo sem o canal do crédito

-.010 -.005 .000 .005 .010

1 2 3 4 5 6 7 8 9 10

Response of LOGY to LOGEXP_INFL

-.010 -.005 .000 .005 .010

1 2 3 4 5 6 7 8 9 10

Response of LOGY to LOGTXJN

Versão I - Resposta do produto a um choque na

taxa de juros real (decomposições)

Modelo com o canal do crédito

-.010 -.005 .000 .005 .010

1 2 3 4 5 6 7 8 9 10

Response of LOGY to LOGEXP_INFL

-.010 -.005 .000 .005 .010

1 2 3 4 5 6 7 8 9 10

Response of LOGY to LOGTXJN

Versão I I - Resposta do produto a um choque

no

spread

-.030 -.025 -.020 -.015 -.010 -.005 .000

1 2 3 4 5 6 7 8 9 10

Response of LOGY to Cholesky One S.D. LOGSPREAD Innovation

-.030 -.025 -.020 -.015 -.010 -.005 .000

1 2 3 4 5 6 7 8 9 10 Response of LOGY to Cholesky

One S.D. LOGSPREAD Innovation

A Visão do Banco Central

“O Copom reafirma que se mantém elevada a probabilidade de que

A Visão do Banco Central

O primeiro ponto a ser observado é que a ata menciona um

risco de pressão inflacionária pelo lado da demanda, quando o

país já estava entrando em recessão (evidência de que o BCB

estava desconsiderando o efeito sobre o produto do choque

sobre spread).

A segunda parte da citação feita acima menciona repasses aos

preços em função de pressões advindas do setor externo da

economia.

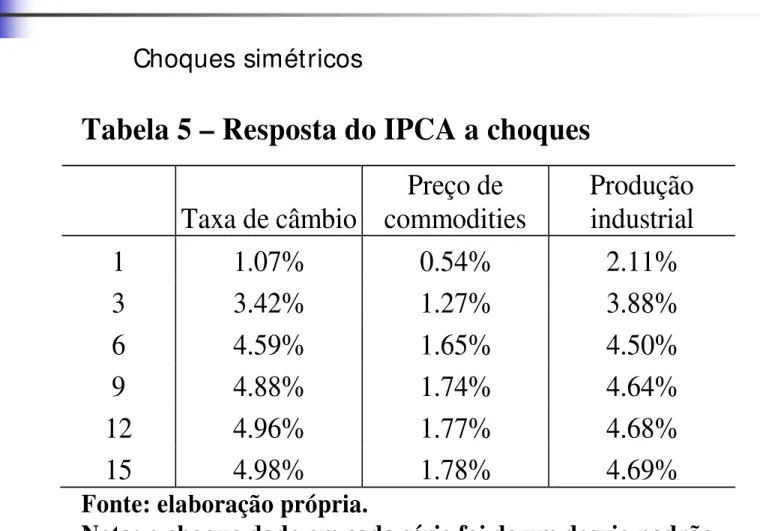

Para avaliar o coeficiente de repasse no Brasil, estimou-se um

Coeficiente de Repasse

Tabela 5 – Resposta do IPCA a choques

Taxa

de

câmbio

Preço de

commodities

Produção

industrial

1 1.07% 0.54% 2.11%

3 3.42% 1.27% 3.88%

6 4.59% 1.65% 4.50%

9 4.88% 1.74% 4.64%

12 4.96% 1.77% 4.68%

15 4.98% 1.78% 4.69%

Fonte: elaboração própria.

Nota: o choque dado em cada série foi de um desvio padrão

E se o Banco Central do Brasil tivesse

reduzido os juros em outubro?

Experimento contra-factual: o BCB faz um corte de 4 p.p na selic na reunião de outubro.

Tabela 6 – Resposta Acumulada do Produto Industrial a um Choque de 4 p.p na Taxa Selic.

Meses Selic PIB Indústria

1 -30% 0%

2 2.4% 3 2.5% 4 2.8% 5 3.3% 6 4.0% 7 4.7% 8 5.4% 9 5.9% 10 6.4%

E se o Banco Central do Brasil tivesse

reduzido os juros em outubro?

Como a taxa de juros no mês de outubro era de 13,75% a.a, a sua redução em

30% representava uma queda de 4 pontos percentuais na selic.

Assim, 10 meses após a redução da selic em 30% o efeito seria um aumento

no produto industrial de 6,4% . Portanto, se essa redução tivesse ocorrido no mês de outubro de 2008, o efeito cumulativo sobre o produto em julho de 2009 seria de 6,4% .

O experimento contra-factual também mostra que, ao contrário do

senso-comum no debate sobre o timing dos efeitos da política monetária no Brasil, o produto industrial começaria a reagir ao “choque monetário” logo no primeiro mês após a redução da taxa selic.

O gradualismo adotado pelo BCB foi, portanto, uma política inadequada para

Contacto

José Luis Oreiro

E-mail:

jlcoreiro@terra.com.br

.