ESCOLA DE ECONOMIA DE SÃO PAULO

RICARDO PIRES DE SOUZA SANTOS

MODELANDO CONTÁGIO FINANCEIRO ATRAVÉS DE

CÓPULAS

SÃO PAULO

MODELANDO CONTÁGIO FINANCEIRO ATRAVÉS DE

CÓPULAS

Dissertação apresentada à Escola de Economia da

Fundação Getúlio Vargas, para a obtenção de Título

de Mestre em Economia.

Orientador: Prof. Dr. Pedro Luiz Valls Pereira

Pires de Souza Santos, Ricardo.

Modelando Contágio Financeiro através de Cópulas / Ricardo Pires de

Souza Santos - 2010.

94 f.

Orientador: Pedro Luiz Valls Pereira

Dissertação (mestrado) - Escola de Economia de São Paulo.

1. Crise financeira. 2. Mercado financeiro -- Previsão. 3. Mercado

financeiro – Modelos matemáticos. 4. Cópulas (Estatística matemática). I.

Valls, P. (Pedro). II. Dissertação (mestrado) - Escola de Economia de São

Paulo. III. Título.

aqui tratada, por sua competência, atenção criteriosa e indispensável prestada em todas as etapas desta Tese de Mestrado. Pelo tempo dispensado às discussões semanais, pela oportunidade de crescimento e aprendizado no trabalho conjunto e pela con…ança em mim depositada.

Aos profesores Dr. Emerson Fernandes Marçal e Dr. Ricardo Ratner Rochman que participaram da banca de quali…cação com comentários e sugestões para a melhoria do trabalho e pela ajuda fora da banca.

Aos professores Dr. Luiz Koodi Hotta e Dr. Emerson Fernandes Marçal que participaram da banca de defesa com suas críticas e sugestões para a melhoria da dissertação.

Aos meus pais e irmãos, que sempre me deram apóio e força, valorizando meus potenciais. Em particular agradeço ao meu pai pelas sugestões e ajuda na etapa …nal da dissertação.

À Cynthia Rieder por seu sorriso e alegria, que mesmo morando do outro lado do oceano, me incentivou constantemente.

Aos amigos e colegas de mestrado: Hugo, Felipe, Eduardo, Priscila, Perosa, Dárcio, Politi, Serigati, Luiz Fernando, Barbi e outros, pela convivência nesses dois anos. Em particular agradeço ao Leonardo Correia, pelas conversas …adas sobre econometria fora da sala de aula.

A todos os amigos, professores e pessoas que, direta ou indiretamente, con-tribuíram para a execução desse trabalho.

À Cynthia

aos meus pais, José Carlos e Zuleima,

Sumário

Lista de Figuras iv

Lista de Tabelas v

I Teoria 1

1 Introdução 2

2 Contágio …nanceiro 5

2.1 De…nições de contágio …nanceiro . . . 7

2.2 Testes empíricos sobre contágio . . . 11

2.3 Contágio …nanceiro no Brasil . . . 12

3 Introdução à cópulas 14 3.1 Cópulas . . . 16

3.1.1 Transformação Integral de probabilidade . . . 17

3.2 Teorema de Sklar . . . 18

3.3 Funções cópulas . . . 19

3.4 Copulas especiais . . . 23

3.5 Métodos de estimação . . . 26

3.5.1 Máxima Verossimilhança Exata . . . 27

3.5.2 Inferência para as Marginais . . . 28

3.5.3 Máxima Verossimilhança Canônica . . . 29

3.6 Exemplo ilustrativo . . . 30

4 Medidas de Dependência 33 4.1 Correlação de Pearson (coe…ciente de correlação linear) . . . 36

4.2 Correlação de Spearman . . . 38

4.3 Tau de Kendall . . . 39

4.4 Dependência quantílica . . . 41

4.5 Dependência das caudas . . . 41

5 Cópulas condicionais 45

5.1 Cópulas condicionais . . . 46

5.2 Cópulas condicionais orientadas a observações . . . 48

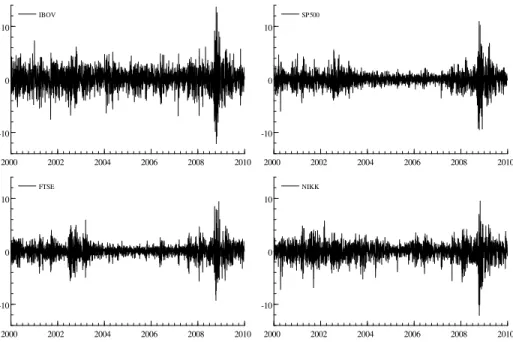

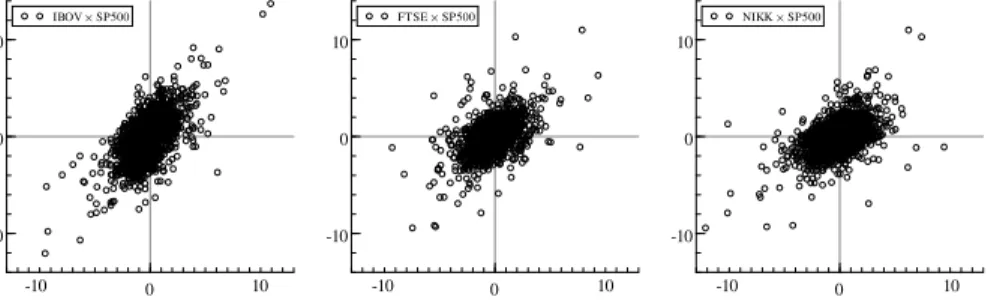

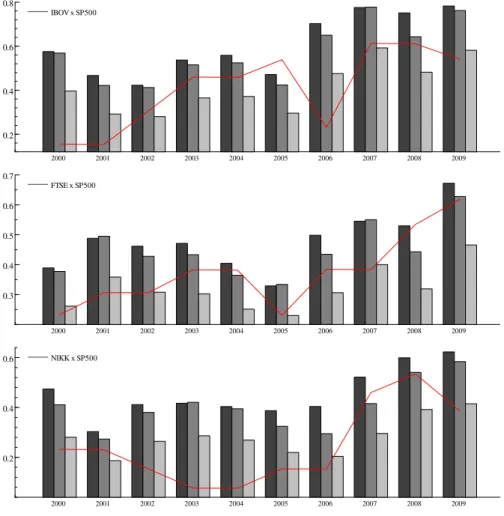

II Análise Empírica 52 6 Testando a hipótese de contágio …nanceiro 53 6.1 Dados . . . 53

6.2 Estatísticas descritivas dos retornos . . . 55

6.2.1 Períodos de análise . . . 63

6.3 Modelos para as distribuições marginais . . . 64

6.4 Modelos para as cópulas . . . 69

6.4.1 Cópula gaussiana . . . 69

6.4.2 Cópula SJC . . . 75

7 Conclusão 86

Lista de Figuras

3.1 Diagrama de dispersão das funções cópulas gaussiana (coluna esquerda) e as respectivas distribuições bivariadas (coluna direita) construídas a partir

desta copula e distribuições marginais N(0;1). . . 22

3.2 Diagrama de dispersão das funções cópulas Joe-Clayton (coluna esquerda) e as respectivas distribuições bivariadas (coluna direita) construídas a partir desta copula e distribuições marginais N(0;1). . . 24

3.3 Cópulas especiais: C ,C+ eC? . . . 25

3.4 Diagrama de dispersão de distribuições geradas a partir de diversas cópulas e distribuições marginais padrão N(0;1) . . . 31

5.1 Distância mínima do ponto (u1;t; u2;t) em relação à diagonal principal (de-pendência positiva perfeita). . . 49

6.1 Índices de mercados selecionados . . . 54

6.2 Retornos (logarítmicos) diários . . . 56

6.3 Diagrama de dispersão dos retornos diários . . . 60

6.4 Medidas de associação - (escuro), S (médio), K (claro) e (linha) . . . 62

6.5 Média anual dos retornos (logarítmicos) diários . . . 63

6.6 Distribuiçãot-student assimétrica . . . 66

6.7 Copula gaussiana - coe…ciente de correlação linear t . . . 71

6.8 Copula gaussina - correlação linear t com a presença de quebra estrutural . 76 6.9 Copula SJC - Dependência das caudas superior U (verde, escala esquerda) e inferior L (azul, escala direita) . . . . 80

6.10 Copula SJC – dependência da cauda superior U com a presença de quebra estrutural . . . 83

Lista de Tabelas

3.1 Medidas de dependência para distribuições conjuntas obtidas a partir das

funções copulas e de distribuições marginaisN(0,1) . . . 32

6.1 Estatísticas Descritivas dos Retornos Diários . . . 59

6.2 Modelos ARMAst-GARCH para as distribuições marginais . . . 67

6.3 Estimativas dascopulas condicionais: gaussiana . . . 73

Parte I

Capítulo 1

Introdução

As medidas de dependência entre mercados …nanceiros exercem notável in‡uência

e são de extensa aplicação. Administradores de carteiras exploram as correlações entre

mercados de modo a se bene…ciar da diversi…cação internacional. Formuladores de política

monitoram a dependência entre mercados …nanceiros a …m de avaliar a possibilidade de

contágio …nanceiro.

O presente trabalho testa a hipótese de contágio …nanceiro entre quatros mercados

selecionados seguindo-se a metodologia de cópulas.

A hipótese da ocorrência de contágio …nanceiro entre mercados desenvolveu-se

principalmente a partir de crises …nanceiras que ocorreram na década de 90. O corpo

teórico que abrange tal hipótese consiste na identi…cação dos canais de transmissão

inter-nacional do choque e na avaliação de sua estabilidade durante os períodos de crise,i.e. da

sua intensidade na transmissão de choques. No presente estudo, contágio …nanceiro será

país especí…co. Tal de…nição se encaixa na classe de de…nições de contágio, identi…cada e

denominada por Rigobon (2002) deshift-contagion. A presença do fenômeno, portanto, será

evidenciada por meio de uma quebra estrutural do comportamento padrão da dependência

entre os mercados. De acordo com Forbes e Rigobon (2002), o uso desta de…nição apresenta

a vantagem da não necessidade de explicitação do canal de transmissão do choque.

A vantagem da modelagem do contágio …nanceiro por meio de funções copulas é

evidente, posto que ambos tomam as medidas de dependência como protagonista de seus

corpos teóricos. A teoria de copulas é uma metodologia de modelagem de distribuições

multivariadas. Como alicerce principal, admite que toda distribuição multivariada pode ser

decomposta em uma estrutura para as distribuições marginais e uma estrutura de

dependên-cia, representada pelas funções cópulas que, por sua vez, "ligam"as distribuições marginais

numa estrutura única. A metodologia sobressai-se outras abordagens alternativas,e.g.

val-ores extremos, por modelar toda a distribuição conjunta das variáveis, fornencendo além

de medidas de locação e dispersão, e.g. média e variância, outras medidas de dependência

como dependências de cauda e correlações de postos.

Não se questiona o extraordinário avanço dos instrumentos …nanceiros e do setor de

tecnologia de informação, que reduziram as barreiras para a movimentação da informação

e pode-se inferir que os mercados …nanceiros, de forma geral, estejam mais interligados.

Entretanto, não é possível a…rmar que estes mercados estejam mais suscestíveis a contágio

…nanceiro. De acordo com o Global Financial Report, FMI (2008), com a recente crise

do Subprime, iniciada nos Estados Unidos, a hipótese de descolamento1 (que pode ser

interpretada como hipótese de não-contágio) das economias emergentes foi posta a teste.

Este trabalho compreende um bloco teórico, onde são apresentados os fundamentos

econômicos e estatísticos que abrangem o tema e que, em um segundo bloco empírico,

servirão para o desenvolvimento dos modelos e testes necessários para se testar a hipótese

da evidência de contágio. No capítulo 2 é feita uma concisa revisão bibliográ…ca acerca da

teoria de contágio …nanceiro expondo, inclusive, de…nições e alguns estudos sobre contágio

…nanceiro envolvendo o Brasil. O capítulo 3 apresenta a teoria da metodologia de cópulas,

destacando sua …nalidade para modelagem de distribuições multivariadas. O capítulo 4

introduz algumas medidas de dependência, objeto de estudo na teoria de contágio, e destaca

as suas propriedades e …nalidades. Por …m, a teoria de cópulas condicionais e o método

para modelagem do fenômeno contágio são tratados no capítulo 5. Os capítulos 6 e 7

abrangem a parcela empírica desta dissertação, os princípios, testes e procedimentos até

Capítulo 2

Contágio …nanceiro

Encontra-se na literatura uma série de de…nições e formas de se mensurar o

fenô-meno do contágio …nanceiro, ao qual necessariamente está subjacente uma crise …nanceira

(choque). Devido às diferentes arquiteturas …nanceira-internacionais de cada país, seus

diferentes arranjos institucionais e à própria inerente complexidade das crises …nanceiras,

encontra-se uma grande variedade de estudos e modelos para se explicar o fenômeno do

contágio (Marçalet al. (2010)).Dessa forma, os resultados dos diferentes trabalhos

tornam-se de difícil comparação, di…cultando a apretornam-sentação aqui de um corpo teórico único e

consolidado.

De acordo com Edwards (2000), a literatura sobre contágio desenvolveu-se a partir

das crises …nanceiras da década de 90, que se espalharam para os países emergentes. Mesmo

antes da crise …nanceira mexicana de 1995, estudos e investigações relacionados ao tema

já constituíam parte da literatura econômica. Em pesquisa realizada pelo mesmo autor no

apresentava-se no abstract e/ou título, apenas 17 datavam de épocas anteriores à 1990.

No que se refere-se às principais crises …nanceiras dos últimos anos, encontram-se

trabalhos sobre contágio aplicados à crise do México de 1995 (desvalorização do peso

mex-icano em dezembro de 1994), à crise asiática de 1997 (desvalorização da moeda tailandesa

em julho de 1997), à crise russa de 1998 (com a declaração de moratória do país em agosto

de 1998), à desvalorização do Real em janeiro de 1999, às quedas das ações das empresas de

tecnologia ao …m de 2000, à crise argentina em 2001 (com o colapso docurrency board em

dezembro de 2001), e mais recentemente à crise do Subprime em 2007 com a subseqüente

quebra do Banco Lehman Brothers no segundo semestre de 2008.

Ressalta-se que muito embora o fenômeno contágio tenha se iniciado a partir de

crises …nanceiras em mercados emergentes, não se restringe apenas a estes. É possível

encontrar uma série de estudos acerca de contágio …nanceiro entre países desenvolvidos,

como por exemplo, sobre a crise do Exchange Rate Mechanism em 1992, que atingiu vários

países da Europa (ver Giavazzi, et al. (2000)).

Segundo Rigobon (2002), acredita-se que o estudo do contágio começou com as três

grandes crises …nanceiras de meados dos anos 90 (mexicana, asiática e russa) que colocaram

vários países em desenvolvimento sob intenso estresse …nanceiro. Ainda, o autor a…rma que

a propagação das crises da Ásia e da Rússia, diferentemente da crise mexicana, ainda é de

difícil explicação tendo-se como base apenas as teorias1 existentes sobre o assunto.

2.1

De…nições de contágio …nanceiro

Embora não exista uma concordância clara que re…ra-se à de…nição de contágio e à

sua identi…cação empírica/cientí…ca, pode-se estabelecer certa identidade comum em todas

as suas de…nições: crises econômicas em fase inicial podem propagar-se para outros países

por meio do aumento das conexões entre os países envolvidos (Rigobon (2002)).

Claessens et al. (2000) de…nem contágio como a propagação de perturbações

no mercado de um país para o mercado de um outro país, evidenciadas por meio de

co-movimentos nas taxas de câmbio, preços de ações, ‡uxos de capitais e spreads soberanos.

Entre as de…nições apresentadas em Pericoli e Massimo (2003) está a que considera

contágio …nanceiro um aumento signi…cante da probabilidade de crise em um país,

condi-cional a uma crise em outro país. Trata-se esta da de…nição também utilizada no estudo

de Eichengrenn et al. (1996) que pretenderam veri…car se a ocorrência da crise cambial em

país aumenta a probabilidade de ataques especulativos em outros países. Após análise, nos

últimos trinta anos, de vintes países industrializados os autores encontraram evidências de

que o canal de transmissão de comércio entre países aumenta a probabilidade de contágio

durante crise cambiais.

Como apontado por Pericoli e Massimo (2003), qualquer corpo teórico sobre

con-tágio deve ser capaz de i) identi…car quais são os canais de transmissão internacional do

choque e ii) veri…car se estes são estáveis, i.e. se há descontinuidades nesses canais, se há

canais ativos apenas em períodos de crise, etc.

Seguindo a taxionomia adotada por Rigobon (2002), é possível agrupar as distintas

A primeira classe de contágio – shift contagion – engloba todas as de…nições

rela-cionadas a aumentos signi…cativos dos mecanismos de propagação de choques entre países.

Nestas, as transmissões de choques durante períodos de estabilidade econômica são

admiti-das como um canal estável de propagação. Intuitivamente, havendo aumento de intensidade

na transmissão dos choques durante os períodos de crise econômica em relação aos períodos

de estabilidade, esse aumento pode ser considerado contágio. Assim, as relações entre

mer-cados podem ser mensuradas por diversas estatísticas como a correlação entre os retornos

de ativos …nanceiros, a probabilidade de um ataque especulativo e a transmissão de choques

ou volatilidade.

Nota-se que esta classe de de…nições encara o fenômeno do contágio como um

aumento na intensidade das relações entre os países, sem focar em como essa mudança

ocorre. As de…nições de Claessenset al. (2000) e Eichengrennet al. (1996) situam-se aqui.

A segunda classe de contágio – contágio puro – foca no tipo de mecanismo de

propagação que transmite o choque. O princípio base dessas de…nições é considerar apenas

os choques que não são transmitidos pelos canais padrões de transmissão (e.g. relações

comerciais) e que, portanto, não podem ser explicados pelos fundamentos econômicos, como

contágio. Assim, a presença de contágio …ca evidenciada pelos excessos de transmissão de

choques que não são explicados pelos fundamentos econômicos-…nanceiros do país.

A principal vantagem desta segunda classe com relação a primeira (shift

conta-gion), segundo Rigobon (2002), está em sua de…nição extensa de contágio. Nas de…nições

pertencentes acontágio puro, os mecanismos de transmissão de choques são explicitamente

Na prática, entretanto, a vantagem pode tornar-se incoveniente, posto que a implementação

empírica necessária para testar essa classe de de…nições é consideravelmente mais complexa

do que no caso do shift contagion. Na maior parte dos estudos relacionados a contágio

puro, o contágio é tratado como o resíduo de uma regressão (i.e. a propagação que não

é explicada pelos canais explicitamente modelados). Assim, se algum canal relevante de

transmissão não for considerado na especi…cação, as conclusões da análise empírica poderão

ser viesadas.

No presente estudo, contágio …nanceiro é de…nido como o aumento signi…cante

das conexões entre mercados após choque em um país especí…co, nos moldes da classe de

shift-contagion. Dessa forma, a presença de contágio …nanceiro se provará por meio de uma

quebra (estrutural) do comportamento padrão dessas relações entre países. De acordo com

Forbes e Rigobon (2002), o uso desta de…nição apresenta a vantagem da não necessidade

de explicitação do canal de transmissão do choque. E dado a extensa literatura sobre

canais de propagação internacional de choques, ao de…nir-se contágio como retro-proposto,

evita-se a necessidade de mensuração e diferenciação desses diversos canais de transmissão

de choques. Tal proveito deverá estender-se também a questões empíricas, posto não ser

possível observar todos os canais de transmissão de choques entre países (a de…nição em

questão contorna tal restrição ao considerar toda informação disponível pelas observações

em períodos de estabilidade econômica).

Patton (2009) identi…ca, porém, uma relevante di…culdade enfrentada ao se utilizar

essa de…nição, visto que a mesma exige a proposição de um ponto de referência para o que

antes de se testar a hipótese da ocorrência de contágio.

Outra limitação, apresentada por Rigobon (2002), reside no fato de a de…nição

aqui pretendida ser aplicável apenas no sentido a…rmativo e não no sentido restritivo. Em

outras palavras, a presença de um aumento da intensidade dos co-movimentos nos preços

de mercados, condicionada a uma crise ocorrendo em um país especí…co, é manifestação

de contágio …nanceiro. Já a ausência dessa mudança nos canais de transmissão não pode

ser considerada uma evidência da inexistência de contágio. Segundo o autor, a de…nição,

portanto, não permite testar a ausência de contágio …nanceiro uma vez que não explicita

um canal especí…co de transmissão de choques.

Por …m, vale ressaltar - princípio básico da teoria sobre investimento - que grande

parte dos distúrbios econômicos são idiossincráticos a cada país, de modo que os

merca-dos de ações em diferentes países devem apresentar, relativamente, baixas correlações. A

correlação entre mercados nacionais é um dos principais elementos para administração de

carteiras internacionais e a diversi…cação internacional entre mercados permite reduzir o

risco total dessas carteiras sem, aparentemente, sacrifícios sobre o retorno. Entretanto, se

as correlações entre mercados aumentam após um choque negativo,i.e. em períodos onde os

benefícios da diversi…cação do risco são mais demandados, a evidência do fenômeno contágio

…nanceiro pode ser interpretada como contrária à e…cácia da diversi…cação internacional,

2.2

Testes empíricos sobre contágio

Como visto na seção anterior, uma teoria sobre contágio deve ser capaz de

iden-ti…car os canais de transmissão do choque e veri…car se estes são estáveis ou ativos apenas

em períodos de crise.

As di…culdades econométricas enfrentadas na modelagem de contágio devem-se

basicamente ao fato do fenômeno ser, muitas vezes, mensurado com variáveis de freqüência

diária, por exemplo retornos dos mercados de ações, taxas de juros, spread soberano e

taxas de câmbio. Dentre os problemas que essas variáveis apresentam, Rigobon (2001)

aponta para os seguintes: viés de omissão, simultaneidade, heteroscedasticidade condicional

e incondicional, correlação serial, não linearidade e a não normalidade.

Tomando-se como exemplo os retornos diários sob a ótica do mercado …nanceiro,

estes apresentam heteroscedasticidade condicional e incondicional, correlação serial e são

não-normais. Sob a perspectiva macroeconômica, retornos internacionais são

simultanea-mente determinados e estão constantesimultanea-mente sujeitos a choques comuns e não observáveis

como mudanças de expectativa do investidor e choques de liquidez.

Dentre as principais metodologias para se mensurar contágio …nanceiro,

encontram-se na literatura estudos envolvendo o coe…ciente de correlação linear, modelos de

compo-nentes principais, regressões lineares, modelos logit-probit e, mais recentemente, os

mod-elos GARCH multivariados, regressões quantílicas e a modelagem por cópulas. Uma

re-comendável revisão bibliográ…ca de algumas metodologias utilizadas para mensurar o

2.3

Contágio …nanceiro no Brasil

Entre os primeiros trabalhos realizados sobre o tema, destaca-se, dentro do propósito

aqui pretendido, o de Baig e Goldfajn (2000), que examina a ocorrência de contágio na crise

russa com relação ao Brasil, através da análise dos spreads de títulos Brady e índices de

mercado de ações. Os autores, dotando-se de uma técnica de ajuste dos coe…cientes de

correlação, proposta por Forbes e Rigobon (2002), concluem a ocorrência do contágio, por

meio de uma parada súbita no ‡uxo de capitais para Brasil e Rússia, sob o mecanismo de

propagação do mercado de títulos da dívida.

O estudo de Mendes (2005) se destingue por utilizar uma metodologia semelhante

à empregada neste estudo. A autora procura, por meio da teoria de cópulas, evidências de

excesso de co-movimentos entre mercados que não sejam, necessariamente, explicados por

teorias econômicas. A análise é feita para sete mercados de ações da América Latina, Ásia

e África. Dentre os resultados encontrados, destaca-se o aumento de dependência durante

perdas conjuntas, para os pares de países Argentina e México e Brasil e México.

Em Marçal e Valls Pereira (2008), testa-se a hipótese de contágio …nanceiro no

mercado de títulos soberanos de quatros países emergentes (Brasil, Argentina, México e

Rússia) durante as crises da década de 90. O teste é feito a partir de diferentes modelos

de volatilidade multivariada. Os resultados evidenciaram que as estruturas de volatilidade

não foram constantes durantes as crises …nanceiras do período.

No recente trabalho de Marçal et al. (2010), os autores seguem percurso ainda

mais rigoroso ao analisarem a presença de contágio …nanceiro condicionada aos fundamentos

foi muito bem exposto no trabalho de Pesaran e Pick (2003). Nele, os autores investigam

as condições sob as quais o fenômeno do contágio pode ser diferenciado de movimentos de

interdependência2.

Em Marçal et al. (2010), a partir da utilização de modelos multivariados DCC,

testa-se a hipótese de contágio entre os países da América Latina e Ásia durante as crises

…nanceiras ocorridas entre 1994 e 2003. Entre os resultados, os autores apresentam

ev-idências de contágio regional na América Latina e Ásia, e contágio …nanceiro da Ásia para

América Latina. Os resultados apontam ainda para os Estados Unidos como vetor de

con-tágio para os países da América Latina e o Japão, como vetor de concon-tágio para países da

Ásia e América Latina.

Por …m, vale a menção ao recente estudo feito por Souza e Tabak (2009), como

ex-emplo ilustrativo da aplicabilidade da teoria de contágio …nanceiro. Estes autores estendem

a de…nição de contágio para investigar sua ocorrência entre os mercados bancários, durante

a crise do Subprime. Considerando uma amostra de 48 países e realizando testes com base

na metodologia proposta por Forbes e Rigobon (2002), os autores criaram umranking dos

países que mais sofreram contágio. No que se aplica ao Brasil, concluem que, de maneira

geral, o efeito do contágio sobre os bancos brasileiros foi limitado.

Capítulo 3

Introdução à cópulas

A teoria de cópulas está diretamente ligada à teoria de modelagem de distribuições

multivariadas e, portanto, ao conceito de dependência.

Com efeito, toda distribuição multivariada possui informações sobre as distribuições

marginais e sobre as relações de dependência entre as variáveis.

Por de…nição, a distribuição bivariada das variáveis de interesse Y1,Y2 é dada por F(y1; y2) = P(Y1 y1; Y2 y2). De acordo com Trivedi e Zimmer (2007), as seguintes

propriedades são necessárias e su…cientes para queF(y1; y2)seja uma distribuição conjunta

contínua pela direita:

limyj! 1F(y1; y2) = 0 paraj= 1;2.

limyj!1F(y1; y2) = 1 paraj= 1;2.

Peladesigualdade retangular, para todo(a1; b1)e(a2; b2)coma1 a2eb1 b2, temos

As duas primeiras propriedades garantem 0 F 1, enquanto que a última trata-se simplesmente da versão bidimensional da propriedade análoga de uma função

uni-dimensional não decrescente1.

A partir da distribuição conjunta F(y1; y2), as distribuições marginais F1(y1) e F2(y2) das variáveisY1 e Y2, respectivamente, são obtidas por:

F1(y1) =P(Y1 y1) =P(Y1 y1 eY2 1)

= lim

y2!1

F(y1; y2)

F2(y2) =P(Y2 y2) =P(Y1 1 eY2 y2)

= lim

y1!1

F(y1; y2):

(3.1)

A distribuição marginal de uma variável é, portanto, obtida pelo limite da outra variável

na distribuição conjunta (o que pela de…nição de distribuição conjunta equivale a dizer que

a ocorrência da outra variável é garantida).

No que tange às relações de dependência, pelo Teorema de Bayes temos que:

F(y1; y2) =F1j2(y1jy2)F2(y2) =F2j1(y2jy1)F1(y1)

Para f1(y1); f2(y2) > 0.Para o caso exclusivo de variáveis independentes, F1j2(y1jy2) =

P(Y1 y1) =F1(y1)ou F2j1(y2jy1) =P(Y2 y2) =F2(y2) e, portanto: F(y1; y2) =F1(y1)F2(y2)

Assim, a distribuição conjunta de um vetor de variáveis independentes está determinada

somente pelas distribuições marginais de cada variável. Para o caso de não independência

entre variáveis, a distribuição conjunta se caracterizará não só pelas distribuições marginais

como também por uma estrutura de dependência entre as variáveis.

A modelagem da distribuição multivariada por cópulas permite isolar dessa

estru-tura de dependência a estruestru-tura das distribuições marginais, permitindo, como apontado por

McNeil, et al. (2005), uma modelagem das distribuições multivariadas do “especí…co para

o geral”. Parte-se da investigação das distribuições marginais que, via de regra, oferecem

ao pesquisador uma gama maior de informações comparativamente à distribuição conjunta.

A teoria de cópulas possibilita a combinação das distribuições marginais com uma

variedade de modelos de dependência representados pelas funções cópulas. Para simpli…car

a exposição, a teoria apresentada focará apenas nas distribuições bivariadas, muito embora

seja aplicável também a dimensões maiores.

3.1

Cópulas

Antes de apresentar o Teorema de Sklar – base para a teoria de cópulas e pelo

qual se faz a ligação entre a função cópula e a distribuição conjunta – será de…nida a função

cópula.

Uma função cópula bidimensional C é uma função de[0;1]2 ![0;1]que satisfaz as seguintes propriedades:

C(u1;0) =C(0; u2) = 0, para todou1,u2 2[0;1]

C(u1;1) =u1 e C(1; u2) =u2, para todou1,u2 2[0;1]

Para todo (a1; b1) e (a2; b2), onde a1 a2 e b1 b2, é válido

A partir da de…nição acima, e graças à similaridades com as propriedades que

uma distribuição conjunta deve atender, pode-se interpretar uma função cópula como uma

função que associa o plano unitário (no caso bidimensional) ao intervalo unitário. Ou

alternativamente, e de acordo com Nelsen (2006), cópulas são distribuições conjuntas cujas

distribuições marginais são uniformes no intervalo (0;1).

3.1.1 Transformação Integral de probabilidade

Uma função cópula possui informações, a respeito da distribuição conjunta, que

não pertencem às distribuições marginais. O isolamento das informações contidas nas

dis-tribuições marginais é obtido pela transformação integral de probabilidade, também

con-hecida como transformação quantílica.

Seja Fi a função de distribuição de uma variável Yi, a função quantílica de Fi é

de…nida para todo u2(0;1)pela sua inversa generalizada2, como segue

Fi (u) = inffyi2R:Fi(yi) ug (3.2)

Assim, a transformação integral de probabilidade assegura que Yi distribui-se de forma

Fi. De…nindo as variáveis aleatórias U1 e U2 como Ui Fi(Yi), então Ui distribui-se

uniformemente no intervalo unitário(0;1). Vale ressaltar que a recíproca também é válida,

i.e. seUi U nif orme(0;1)então paraYi Fi (Ui), temos Yi Fi.

2A inversa generalizada

F é a função inversa F 1, quando

3.2

Teorema de Sklar

Como já mencionado, a estrutura de dependência entre as variáveis de um vetor é

completamente descrita por sua distribuição conjunta. A abordagem por cópulas permite

o isolamento das distribuições marginais de cada variável e de mais uma estrutura de

de-pendência, a partir da distribuição conjunta. Tal separação está assegurada por meio de

um dos mais importantes pilares que fundamentam esta teoria, conhecido como Teorema

de Sklar. Pelo Teorema de Sklar (1959), é possível obter a distribuição conjunta de um

vetor de variáveis a partir da função cópula e das transformações das variáveis em suas

respectivas distribuições marginais uniformes, como segue:

F(y1; y2) =P(Y1 y1; Y2 y2)

=P(U1 F1(y1); U2 F2(y2))

=C(F1(y1); F2(y2))

(3.3)

Para uma melhor visualização da separação da estrutura de dependência e das

distribuições marginais, convém apresentar uma versão do Teorema de Sklar em termos de

funções de densidade de probabilidade.

Sejaf a função de densidade conjunta das variáveisY1 eY2;efi, suas respectivas

funções de densidade marginais, por de…nição:

f(y1; y2) =

@F(y1; y2) @y1@y2

Como foi visto, pelo Teorema de Sklar,F(y1; y2) =C(F1(y1); F2(y2))e, portanto:

f(y1; y2) =

Utilizando a regra da cadeia e substituindou1 por Fi(yi)para i= 1;2;tem se que

f(y1; y2) = @C@y(1u1@y;u22)f1(y1)f2(y2)

=c(u1; u2)f1(y1)f2(y2)

(3.4)

onde c( ) é a função de densidade cópula3. Pela representação acima, sob a hipótese

de independência entre as variáveis que compõem a distribuição conjunta, infere-se que

c(u1; u2) = 1 e, portanto,f(y1; y2) =f1(y1)f2(y2).

Assim, a função cópula contém informações, sobre a distribuição conjunta, que não

estão presentes nas distribuições marginais. Ao converter-se, por meio da transformação

quantílica, as variáveisY1 eY2 em variáveis uniformes, a informação das distribuições

mar-ginais será …ltrada, posto que U1 e U2 serão uniformes (0;1), independente de F1 e F2.

Segundo Patton (2002), por essa razão a função cópula também é conhecida como função

de dependência.

3.3

Funções cópulas

Essa seção apresenta de maneira sucinta alguns tipos de funções cópulas. Antes,

porém serão exibidos dois exemplos para obtenção das funções cópulas a partir do método

de …ltragem das informações das distribuições marginais.

Através da própria de…nição da função cópula C( ), como uma distribuição

con-junta com marginais uniformes, pelo Teorema de Sklar tem-se que,

C(u1; u2) =F F1 1(u1); F2 1(u2) (3.5)

A partir dessa equivalente representação do Teorema de Sklar, é possível obter-se a função

cópula dada uma distribuição conjunta.

Supondo Y1 e Y2 duas variáveis aleatórias que distribuem-se conjuntamente como

uma distribuição logística (Gumbel) bivariada,

F(y1; y2) = 1 +e y1 +e y2 1

Como foi visto, equação 3.1, as distribuições marginais podem ser obtidas por meio de

Fj(yj) = limyi!1F(y1; y2), para i =6 j e, portanto, Fi(yi) = (1 +e yi) para i = 1;2.

Assim, pela transformação quantílica, u1 =F1(y1) e u2 =F2(y2). As funções inversas são

dadas porFi 1(ui) = log ui 1 1 parai= 1;2. Em vista disso e, através da distribuição

conjuntaF(y1; y2)e das funções inversasF1 1(u1)eF2 1(u2), é possível determinar a função

cópula logística (Gumbel) bivariada, pela equação 3.5, onde

C(u1; u2) =F F1 1(u1); F2 1(u2)

= u1u2

u1+u2 u1u2

O mesmo princípio pode ser aplicado para determinar a função cópulagaussiana.

Supondo Y1 e Y2 duas variáveis que se distribuem conjuntamente como uma distribuição

gaussiana bivariada, com coe…ciente de correlação linear ,i.e.

F(y1; y2) = (y1; y2)

As distribuições marginais serão distribuições gaussianas univariadas, i.e. F1(y1) = (y1)

eF2(y2) = (y2). Assim, pela transformação quantílica,y1 = 1(u1) ey2 = 1(u2). A

representação da cópula gaussiana é dada por

CG(u1; u2) =F F1 1(u1); F2 1(u2)

= 1(u

A cópula gaussiana é, portanto, a função de dependência associada a uma normal

bivariada, e embora não possua uma fórmula fechada, sua forma funcional é dada por

CG(u1; u2j ) =

Z 1(u

1)

1

Z 1(u

2)

1

1

2 p1 2exp

(

s2 2 st+t2

2 (1 2)

)

dsdt (3.6)

onde 2( 1;+1). Assim à medida que o coe…ciente de correlação linear se aproxima dos limites de seu domínio, a dispersão das variáveis uniformes u1 e u2 no quadrado unitário

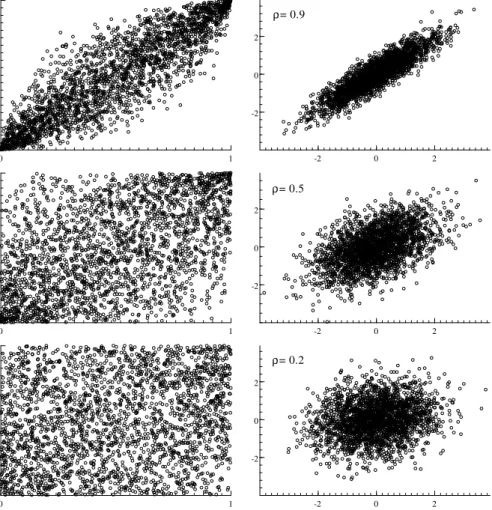

diminui. A Figura 3.1 apresenta diferentes distribuições conjuntas construídas a partir de

marginais normais padrão e a cópula gaussiana.

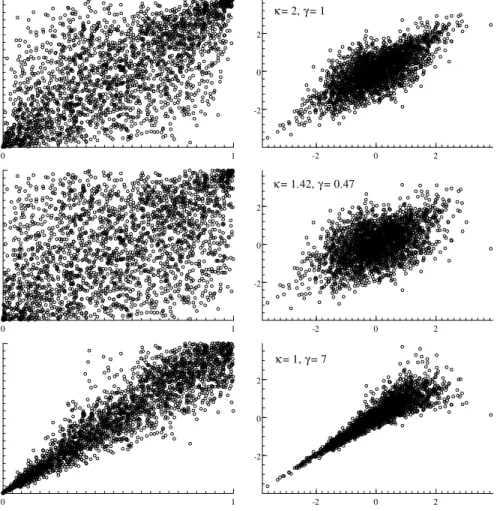

Outro exemplo de função cópula é a Joe-Clayton, também conhecida como cópula

BB7 de Joe (1997). Essa função cópula é construída a partir da transformação de Laplace

da cópula Clayton, e sua especi…cação é dada por

CJC(u1; u2j ; ) = 1 1

n

[1 (1 u1) ] + [1 (1 u2) ] 1

o 1 1

(3.7)

onde 1e >0. Dentre as propriedades dessa função cópula, destaca-se que ela converge para a cópula Clayton4para = 1, e para ! 1ou ! 1a funçãoC

JC atinge a fronteira

superior de Fr·echet-Hoe¤ding5. Outra propriedade útil dessa função é o fato de que e

são diretamente relacionados com as medidas de dependência de cauda, que captam o

comportamento de variáveis aleatórias durante eventos extremos. O comportamento de

e sobre a distribuição conjunta, construída a partir de marginais normais-padrão, é

apresentado na Figura 3.2.

Nota-se que, para ambas funções cópulas, o efeito de diferentes valores do(s)

parâmetro(s) de dependência sobre a distribuição das variáveis uniformes no quadrado

4A cópula Clayton é de…na como

CC(u1; u2j ) = u1 +u2 1 1=

0 1 1

-2 0 2

-2 0 2

ρ= 0.9

0 1

1

-2 0 2

-2 0 2

ρ= 0.5

0 1

1

-2 0 2

-2 0 2

ρ= 0.2

unitário. No caso de dependência positiva, quanto maior a direção do parâmetro para

a dependência entre as variáveis, mais próximo o par(u1; u2)estará da diagonal principal.

3.4

Copulas

especiais

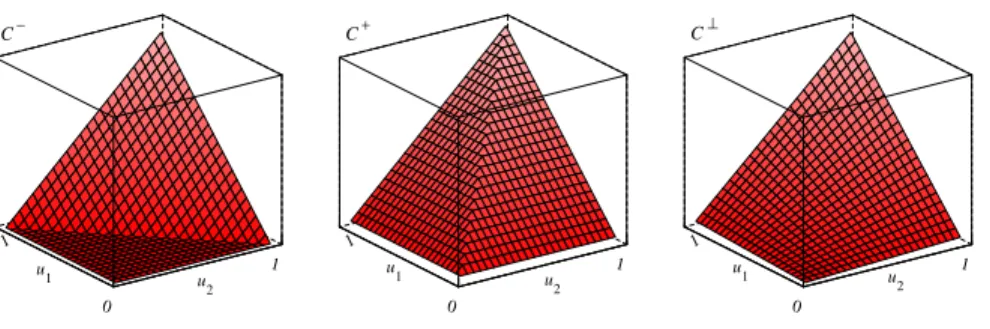

Um importante resultado na teoria de cópulas, conhecido como Fronteiras de

Fr·echet-Hoe¤ding, garante que toda função cópula possui uma fronteira inferior e

supe-rior, que são aqui denotadas por C e C+, respectivamente. O resultado permite para

qualquer ponto (u1; u2)2[0;1]2, que

C (u1; u2) C(u1; u2) C+(u1; u2) (3.8)

ondeC (u1; u2) = max [u1+u2 1;0]eC+(u1; u2) = min [u1; u2]. O conhecimento dessas

fronteiras é importantíssimo na escolha da função cópula. Segundo Trivedi e Zimmer (2007),

uma propriedade desejável de uma cópula é que esta cubra todo o espaço amostral entre os

limites superior e inferior, de modo a permitir, à medida que o parâmetro de C(u1; u2) se

aproxime do limite inferior (superior) de seu domínio, que a função cópula se aproxime da

fronteira inferior (superior). Entretanto, devido às suas formas funcionais, algumas funções

cópulas apresentam restrições que as impedem de alcançar uma ou ambas as fronteiras.

Outra cópula merecedora de destaque é a cópula produto, denotada por C?. A

cópula produto é o resultado obtido quando as distribuições marginais são independentes.

Sua forma funcional é dada porC?=u1u2. Nota-se que sua respectiva função de densidade

0 1 1

-2 0 2

-2 0 2

κ= 2,γ= 1

0 1

1

-2 0 2

-2 0 2

κ= 1.42,γ= 0.47

0 1

1

-2 0 2

-2 0 2

κ= 1,γ= 7

Uma função cópula que incluaC ,C+eC?é chamada decompreensiva. A Figura

3.3 apresenta a distribuição conjunta das três cópulas.

Por …m, vale ainda mencionar a função cópula sobrevida Cb(u1; u2). A função

sobrevida de uma distribuição bivariadaF(y1; y2) é denotada porF(y1; y2) e implica em

F(y1; y2) =P(Y1 > y1; Y2 > y2) (3.9)

Em …nanças, não é raro o interesse sobre o tempo remanescente de um instrumento

…nanceiro, como exemplo, na administração de risco de crédito, a modelagem do tempo para

o default de uma cesta de crédito.

Supondo, pelo Teorema de Sklar, a função cópula implícita emF(y1; y2) dada por C( ), então

F(y1; y2) =P(Y1 y1; Y2 y2)

= 1 P(Y1 > y1; Y2 > y2)

= 1 F1(y1) F2(y2) +F(y1; y2)

u2

u1

C−

0

1 1

u2

u1

C+

0

1 1

u1

u2

C⊥

0

1 1

Assim, é possível representar F(y1; y2) por

F(y1; y2) =F1(y1) +F2(y2) 1 +C(F1(y1); F2(y2))

=F1(y1) +F2(y2) 1 +C 1 F1(y1);1 F2(y2)

A função cópulasobrevidaCbda funçãoF(y1; y2)pode ser obtida a partir da “representação”

sobrevida do Teorema Sklar, onde F(y1; y2) =C Fb 1(y1); F2(y2) e

b

C(u1; u2) =u1+u2 1 +C(1 u1;1 u2)

De acordo com Nelsen (2006), a cópula sobrevida não deve ser confundida com uma

dis-tribuição conjunta sobrevida C para duas variáveis uniforme u1 e u2, cuja distribuição é

uma cópulaC,i.e.

C(u1; u2) =F(u1; u2)

=P(U1> u1; U2 > u2)

A relação entre as cópulas C e Cb é dada por C(u1; u2) = Cb(1 u1;1 u2). A

função C é utilizada quando se deseja “inverter” a direção da função cópula e, portanto, inverter a relação de dependência da distribuição.

3.5

Métodos de estimação

Esta seção apresenta as principais abordagens presentes na referente literatura

para se estimar os parâmetros da função cópula. A principal metodologia de estimação

utilizada é o método da máxima verossimilhança (ML). Dentre as principais propriedades

do estimador de máxima verossimilhança, encontram-se a consistência, e…ciência assintótica

Um método alternativo, porém não muito utilizado na prática, é a estimação

dos parâmetros a partir do método de momentos generalizados (GMM). Tal método, não

necessita de hipóteses explícitas sobre as distribuições dos erros, contudo requer as condições

de momentos6.

Sob o princípio da máxima verossimilhança, a estimação pode ser feita por meio

de três abordagens distintas: MVE (Máxima Verossimilhança Exata), IM (Inferência para

as Marginais) e MVC (Máxima Verossimilhança Canônica).

3.5.1 Máxima Verossimilhança Exata

Seja fy1;t; y2;tgTt=1 uma amostra aleatória de duas variáveis de interesse com T

observações. Pelo Teorema de Sklar, a distribuição conjunta dessas variáveis é descrita por

C(F1(y1;t); F2(y2;t)). A função log-verossimilhança é obtida a partir da equação 3.4 e dada

por

L( ) =

T

X

t=1

lnc(F1(y1;t); F2(y2;t)j c) + T

X

t=1

lnf1(y1;tj 1) +

T

X

t=1

lnf2(y2;tj 2) (3.10)

onde, é um vetor de parâmetros que inclui os parâmetros da cópula e das distribuições

marginais. O estimador MV –bM V E – é determinado por

bM V E = arg max

2 L

( )

Por onde é possível mostrar, Davidson e MacKinnon (1993), que sob certas condições de

reg-ularidades o estimador é consistente, assintoticamente e…ciente e assintoticamente normal,

i.e.

p

T bM V E 0 ! N 0;I 1( 0)

onde, I( 0) é a matrix de informação de Fisher e 0 o verdadeiro valor do parâmetro.

Visto isso, a abordagem MVE segue o mesmo princípio do método de máxima

verossimilhança, ou seja, os parâmetros das distribuições marginais e da função cópula são

estimados conjuntamente. Uma desvantagem, apontada por Bouyé et al. (2000) e

Pat-ton (2002), …ca evidente ao utilizar-se a abordagem MVE para distribuições com grandes

dimensões. O método torna-se computacionalmente intensivo, uma vez que a

maximiza-ção é feita numericamente – não há solumaximiza-ção analítica para a maximizamaximiza-ção da funmaximiza-ção

log-verossimilhança. Outra desvantagem da abordagem MVE se deve ao fato de que os

parâmet-ros da cópula são estimados sob hipóteses acerca das distribuições das marginais.

3.5.2 Inferência para as Marginais

A abordagem IM, proposta por Joe (1997), tem como princípio a própria teoria de

cópulas. Nessa abordagem há uma separação do vetor de parâmetros em parâmetros

es-pecí…cos para as distribuições marginais( 1 e 2)e em parâmetros comuns para a estrutura

de dependência ( c).

Da equação 3.10, a função log-verossimilhança é dada por

L( ) =

T

X

t=1

lnc(F1(y1;t); F2(y2;t)j c) + T

X

t=1

lnf1(y1;tj 1) +

T

X

t=1

lnf2(y2;tj 2)

Sendo a função log-verossimilhança composta por dois termos aditivos, um envolvendo a

função de densidade da cópula e outro envolvendo a função de densidade das marginais, a

estimação de é feita em dois estágios:

Estimação dos parâmetros das distribuições marginais,i.e.

bi= arg max

i2

T

P

t=1

Estimação dos parâmetros da função cópula, condicionada nas estimativas obtidas

para as marginais, i.e.

bc = arg max

c2

T

X

t=1

lnc F1 y1;tjb1 ; F2 y2;tjb2 j c

Assim, o estimador de máxima verossimilhança na abordagem IMF é dado por

bIM = b1,b2,bc , onde bc=f b1,b2 . É possível demonstrar que esse estimador é também

consistente, assintoticamente e…ciente e assintoticamente normal,i.e.

p

T b 0 ! N 0;V 1( 0)

onde V 1( 0) é a inversa da matriz de informação de Godambe7, construída a partir da

funçãoscore da função log-verossimilhança.

3.5.3 Máxima Verossimilhança Canônica

Diferentemente das abordagens EML e IMF, a abordagem CML não depende de

hipóteses sobre as distribuições das marginais para estimar os parâmetros c da função

cópula. A transformação das observações (y1;t; y2;t) em variáveis uniformes (u1;t; u2;t) é

feita utilizando-se as funções de distribuições empíricas FT

j (y), onde

FjT (y) = 1

T+ 1

T

X

t=1

I(Yj;t y) (3.11)

ondeI( )é uma função indicadora. Após tal transformação, os parâmetros da função cópula

são determinados por

bc = arg max

c2

T

X

t=1

lnc(ub1;t;ub2;tj c)

O estimador para c é chamado de estimador Omnibus8. A matrix de informação de

Go-dambe ou a matriz de covariância semi-paramétrica, dada em Genestet al. (1995), podem

ser usadas para inferência. De acordo com Genest et al. (1995), bM V C é consistente, assintoticamente e…ciente e assintoticamente normal.

3.6

Exemplo ilustrativo

Para …nalizar esse capítulo vale apresentar, através de um exemplo, a grande

‡ex-ibilidade que a teoria de cópulas nos fornece para a modelagem de distribuições conjuntas.

A Figura 3.4 apresenta diversas distribuições bivariadas construídas com distribuições

mar-ginais normais-padrão e com diferentes especi…cações de funções cópulas, calibradas de

modo a representar uma distribuição conjunta com coe…ciente de correlação linear igual a

0.5.

Pode-se claramente observar que o conhecimento das distribuições marginais

nor-mais e do coe…ciente de correlação linear não é su…ciente para descrever uma distribuição

conjunta9. Por exemplo, no caso da distribuição gerada a partir de uma cópula Clayton,

observa-se uma disposição das observações mais “a…ada” no quadrante negativo, indicando

uma maior dependência para eventos conjuntamente negativos do que positivos. Por outro

lado, a distribuição gerada a partir de uma cópula Gumbel, apresenta essa mesma

dis-posição “a…ada”, no quadrante positivo direito, evidenciando uma maior associação para

eventos conjuntamente positivos. A distribuição gerada por uma cópula t-student apre-8Ou pseudo estimador de verossimilhança.

0 -2.5

0.0 2.5

Copula Normal,ρ= 0.5

0.0185 0.037 0.0555 0.074 0.0925 0.111 0.1295 0.148 0.1665 0.0185 0.037 0.05550.0740.0925 0.1110.12950.148 0.1665 0.0185 0.037 0.0555 0.074 0.0925 0.111 0.1295 0.148 0.1665 0.0185 0.037 0.0555 0.074 0.0925 0.111 0.1295 0.148 0.1665 0 -2.5 0.0 2.5

Copulat-student,ρ= 0.5,ν= 3

0.022 0.044 0.066 0.088 0.11 0.132 0.154 0.176 0.198 0.022 0.044 0.066 0.088 0.11 0.1320.154 0.1760.198 0.022 0.044 0.066 0.088 0.11 0.132 0.154 0.176 0.198 0.022 0.044 0.066 0.088 0.11 0.132 0.154 0.176 0.198 0 -2.5 0.0 2.5

Copula Clayton,θ= 1

0.019 0.038 0.057 0.076 0.095 0.114 0.133 0.152 0.171 0.019 0.038 0.057 0.0760.095 0.1140.1330.152 0.171 0.019 0.038 0.057 0.076 0.095 0.114 0.133 0.152 0.171 0.019 0.038 0.057 0.076 0.095 0.114 0.133 0.152 0.171 0 -2.5 0.0 2.5

Copula Gumbel,δ= 1.5

0.0195 0.039 0.0585 0.078 0.0975 0.117 0.1365 0.156 0.1755 0.0195 0.039 0.05850.078 0.0975 0.1170.1365 0.1560.1755 0.0195 0.039 0.0585 0.078 0.0975 0.117 0.1365 0.156 0.1755 0.0195 0.039 0.0585 0.078 0.0975 0.117 0.1365 0.156 0.1755 0 -2.5 0.0 2.5

Copula Joe-Clayton,κ= 1.42,γ= 0.47

0.0195 0.039 0.0585 0.078 0.0975 0.117 0.1365 0.156 0.1755 0.0195 0.039 0.0585 0.0780.09750.117 0.1365 0.156 0.1755 0.0195 0.039 0.0585 0.078 0.0975 0.117 0.1365 0.156 0.1755 0.0195 0.039 0.0585 0.078 0.0975 0.117 0.1365 0.156 0.1755 0 -2.5 0.0 2.5

Copula Plackett,ψ= 5

0.0215 0.043 0.0645 0.086 0.1075 0.129 0.1505 0.172 0.1935 0.0215 0.043 0.06450.0860.10750.1290.15050.1720.1935 0.0215 0.043 0.0645 0.086 0.1075 0.129 0.1505 0.172 0.1935 0.0215 0.043 0.0645 0.086 0.1075 0.129 0.1505 0.172 0.1935

Tabela 3.1: Medidas de dependência para distribuições conjuntas obtidas a partir das funções copulas e de distribuições marginaisN(0,1)

Dependência Dependência

Correlação da Cauda Quantílica (5%)

cópula Parâmetros Linear Superior Inferior Superior Inferior

Gaussiana( ) 0.5 0.50 0.00 0.00 0.24 0.24

t-student( ; ) 0.5 3 0.50* 0.31 0.31 0.37* 0.37*

Clayton ( ) 1 0.50* 0.00 0.50 0.10 0.51

Gumbel ( ) 1.5 0.50* 0.41 0.00 0.44 0.17

Joe Clayton ( ; ) 1.42 0.47 0.50* 0.37 0.23 0.38 0.32

Plackett( ) 5 0.50 0.00 0.00 0.18 0.18

Obs: Valores com * foram baseados nas simulações feitas em Patton (2002) e (2009).

senta contornos "a…ados"nos quadrantes positivos e negativos, indicando uma simetria de

dependência para eventos conjuntamente negativos e positivos.

Embora as distribuições conjuntas apresentem um coe…ciente de correlação linear

igual a 0.5, pode-se notar pela Tabela 3.1 que a estrutura de dependência em cada função

cópula, carrega medidas de dependência10 com valores distintos uns dos outros. Como

exemplo, pode-se notar que a cópula Normal não apresenta dependência da cauda inferior e

posterior e as dependências quantílicas são iguais em ambas as caudas. Já a cópula Gumbel,

apresenta dependência na cauda superior e dependência quantílica assimétrica.

Capítulo 4

Medidas de Dependência

Esta seção introduz de…nições e propriedades acerca das medidas de associação

utilizadas no presente trabalho. Antes, porém, são exibidas algumas propriedades básicas

que uma medida deve atender para medir adequadamente a associação entre quaisquer duas

variáveis aleatórias.

Em Nelsen (2006), é possível encontrar duas métricas de associação que de…nem

duas classes de medidas: a métrica da concordância ( ) e a métrica dadependência ( ). O

autor lista uma série de propriedades que uma medida deve atender para pertencer a cada

uma das métricas. O conceito de concordância é a mais básica de…nição de associação entre

duas variáveis aleatórias. Sejam(x1; y1) e (x2; y2), dois pares de observações das variáveis

aleatórias contínuas X e Y. Os pares são

Concordantes, se(x1 x2) (y1 y2)>0

Discordantes, se(x1 x2) (y1 y2)<0

análoga, a discordância implica que x1 x2 e y1 y2 possuem sinais opostos.

Uma diferença entre as medidas de dependência e as medidas de concordância é

dada no intervalo na qual elas estão de…nidas, onde ( )2[ 1;+1]e ( )2[0;+1]. Nota-se que essa propriedade permite que as medidas de concordância indiquem qual a “direção” da

associação entre as variáveis. Já as medidas de dependência apenas mostram se as variáveis

são funcionalmente dependentes ou não.

Outra característica marcante que distingue as medidas de concordância das

medi-das de dependência é a falta de reciprocidade entre a (in)dependência medi-das variáveis aleatórias

e a medida ser nula. Uma medida de concordância é igual a 1ou +1se as duas variáveis

forem perfeitamente dependentes e igual a zero se elas forem independentes. Entretanto,

o inverso não será necessariamente verdadeiro, i.e. ( ) = 1, 1, ou 0 não implica

var-iáveis perfeitamente dependentes ou independentes. Em outras palavras, independência e

dependência perfeita são condições su…cientes, porém não necessárias, para que a medida de

concordância seja igual a 1,1ou0. Por outro lado, nas medidas de dependência a recíproca

é legítima,i.e. a medida será nula se e somente se as variáveis forem independentes.

Em Embrechts et al. (2002), são listadas algumas propriedades, consideradas

pelos autores, necessárias à uma medida para que esta possa medir de forma adequada a

associação entre variáveis aleatórias. Seja ( ) uma medida de dependência1 que designa

um número real para qualquer par de variáveis aleatórias então, de acordo com os autores,

as propriedades desejáveis dessa medida são:

i. (Y1; Y2) = (Y2; Y1) (simetria)

ii. 1 (Y1; Y2) +1 (normalização)

iii. (Y1; Y2) = +1,Y1,Y2 são co-monotônicas

(Y1; Y2) = 1,Y1,Y2 são contra-monotônicas2

iv. ParaT :R!Ruma transformação estritamente monotônica no domínio de Y:

(Y1; Y2) =

8 > > < > > :

(T(Y1); Y2), paraT crescente

(T(Y1); Y2), paraT decrescente

Fica evidenciado que o índice de correlação linear satisfaz apenas as propriedades

i e ii. As medidas obtidas a partir das correlações de posto satisfazem as propriedades i a

iv, se as variáveis forem contínuas. Os autores frisam que as propriedades acima são apenas

uma seleção e a lista pode ser alterada e/ou estendida. Como exemplo de extensão, eles

adicionam a propriedade referente à independência: (Y1; Y2) = 0 $ Y1; Y2 são

indepen-dentes. Entretanto, pode-se mostrar que essa adição contradiz a propriedade iv, de não

alteração da medida sobre transformações monotônicas. Como foi apresentado no capítulo

3, a metodologia de cópulas permite decompor a distribuição em uma estrutura composta

pelas distribuições marginais e uma estrutura exclusiva para as relações de dependência

en-tre as variáveis pertencentes à distribuição multivariada. Sendo assim e como indicado logo

abaixo, muitas das medidas de associação podem ser determinadas diretamente a partir da

função cópulaC.

Dentre as medidas de concordância, destacam-se a correlação de Spearman e o tau

de Kendall. Ambas são medidas de correlação entre os postos (ranking) das variáveis, ao

2Duas variáveis serão co-monotônicas (i.e. terão dependência positiva perfeita), se elas possuem a copula

C+ e serão contra-monotônicas (i.e. dependência negativa perfeita)se elas possuírem a copula

invés de seus valores efetivos e, por isso, são também conhecidas como correlações de posto

(rank correlation). Conseqüentemente, tais medidas não são alteradas por transformações

crescentes entre as variáveis. Como pode ser visto abaixo, a correlação de Pearson, mais

conhecida como coe…ciente de correlação linear, é uma medida de concordância aplicável

apenas a variáveis que possuam distribuições elípticas3. Dentre as medidas de dependência,

destacam-se a dependência quantílica e a dependência de caudas.

4.1

Correlação de Pearson (coe…ciente de correlação linear)

O coe…ciente de correlação linear é freqüentemente usado como medida de

de-pendência entre duas variáveis. Seja Y1 e Y2, duas variáveis aleatórias com variâncias

…nitas e não nulas, a correlação entre elas é de…nida por

= p Cov(Y1; Y2)

var(Y1)pvar(Y2)

(4.1)

onde,Cov(Y1; Y2) =E(Y1Y2) E(Y1)E(Y2). O estimador amostral da correlação de

Pear-son é obtido a partir das contrapartidas amostrais da covariância e variância das variáveis

aleatórias.

A medida de Pearson, embora possa ser escrita a partir das funções cópulas, ela

terá o seu valor como função do tipo de distribuição marginal, pois

cov(Y1; Y2) =

Z Z

D

(F(y1; y2) F1(y1)F2(y2))dy1dy2

=

Z 1

0

Z 1

0

(C(u1; u2) u1u2)dF1 1(u1)dF2 1(u2)

ondeD é o domínio em que Y1 eY2 são de…nidas.

Embora o coe…ciente de correlação linear seja a medida mais popular utilizada

para medir a associação entre duas variáveis, ele apresenta várias de…ciências. Além disso,

as variáveis precisam atender a uma série de requisitos para que o coe…ciente de correlação

linear seja de fato uma medida de concordância. O estudo de Embrechtset al. (2002) relata

com maiores detalhes sobre a de…ciência do coe…ciente. Dentre suas limitações, os autores

citam:

A variância de ambas as variáveis deve ser …nita para que o coe…ciente seja de…nido.

Conseqüentemente, o estimador não é apropriado para medir dependência em

dis-tribuições com cauda pesadas4.

Correlação nula não implica independência, a não ser que o par (X; Y) se distribua

como uma normal bivariada. Nesse caso o coe…ciente de correlação linear é

represen-tativo da estrutura de dependência da distribuição.

Correlação não é invariante sob todas as transformações crescentes das variáveis, mas

somente sob as lineares, i.e. (aX+b; cY +d) = sign(a c) (X; Y). Um exemplo

de transformação estritamente crescente não válida é a transformação logarítmica,i.e.

log (X) e log (Y) terão, geralmente, correlação diferente deX,Y.

Dependência perfeita positiva ou negativa entre as variáveis não implica,

necessari-amente, que o valor numérico do coe…ciente é igual a 1 ou 1. O exemplo clássico

encontrado nos livros textos de estatísticas é X; X2 = 0, mesmo queXeX2sejam

perfeitamente dependentes.

4.2

Correlação de Spearman

A correlação de Spearman é uma medida não-paramétrica de associação baseada

em dados ordenados (ranked). Sejam(X1; Y1),(X2; Y2) e(X3; Y3)três pares independentes

de variáveis aleatórias com uma função de distribuição comum. A correlação de Spearman

( S) é de…nida como uma proporção da diferença entre a probabilidade de concordância e a probabilidade de discordância entre os pares(X1; Y1) e (X2; Y3),i.e.

S = 3 (P[(X1 X2) (Y1 Y3)>0] P[(X1 X2) (Y1 Y3)<0]) (4.2)

Como foi dito antes, as medidas de associações podem ser diretamente obtidas a

partir das funções cópulas e, no caso da correlação de Spearman, sua representação …ca

como segue:

S= 12

Z 1

0

Z 1

0

u1u2dC(u1; u2) 3 (4.3)

Nota-se que a integral acima é apenas o valor esperado do produto de duas variáveis

uni-formes em (0;1), cuja distribuição conjunta é dada pela cópula C e, portanto, pode ser reescrita como

S = 12 E(U1U2) 3

= E(U1U2) 1=4

1=12 =

Ep(U1U2) E(U1)E(U2)

var(U1)

p

var(U2)

onde a última igualdade deve-se ao fato de que E(U) = 12 e var(U) = 121. Nota-se, assim,

que a sua forma é idêntica à da correlação linear, o que justi…ca inclusive o seu nome.

O estimador da correlação de Spearman é dado por

bS=

12

n(n2 1)

n

X

i=1

posto(xi)

n+ 1

2 posto(yi)

n+ 1

onde o posto (rank) de uma observação representa sua posição em uma amostra ordenada.

Outra fórmula representativa do estimador da correlação de Spearman é obtida utilizando

di=posto(xi) posto(yi), onde

bS = 1

6 Pni=1d2i n(n2 1)

onde bS é um estimador viesado de S, porém, pode-se mostrar que, Balakrishnan e Lai

(2009),

E(bS) = (n 2) S+ 3 K

(n 1) ! S, paran! 1

onde K é o tau de Kendall (de…nido na próxima seção).

4.3

Tau de Kendall

O tau de Kendall também é uma medida de correlação de posto. Sejam (X1; Y1) e

(X2; Y2)dois pares de variáveis aleatórias identicamente e independentemente distribuídas,

o tau de Kendall K entre as variáveis é de…nido pela diferença entre a probabilidade de

concordância e a probabilidade de discordância entre os pares(X1; Y1) e (X2; Y2),i.e.

K =P[(X1 X2) (Y1 Y2)>0] P[(X1 X2) (Y1 Y2)<0] (4.5)

A de…nição de K acima é equivalente a K =cov[sign(X1 X2); sign(Y1 Y2)]5, e sua

representação em termos da função cópulaC é dada por

K = 4

Z 1

0

Z 1

0

C(u1; u2)dC(u1; u2) 1 (4.6)

PorR1 0

R1

0 C(u1; u2)dC(u1; u2)ser equivalente a

R1

0

R1

0 C(u1; u2)c(u1; u2)du1du2, a expressão

4.6 pode ser representada por K= 4 E[C(U1; U2)] 1.

5A função

Dada uma amostra, com tamanho n, de duas variáveis aleatórias X e Y, seja c o número de pares concordantes edo número de pares discordantes, o estimador amostral do tau de Kendall é dado por

bK =

c d c+d =

c d

n

2

= 2

n(n 1)

X

i<j

sign[(Xi Xj) (Yi Yj)] (4.7)

Diferentemente do estimador da correlação de Spearman, bK é um estimador não

viesado de K. Segundo Balakrishnan e Lai (2009), bK e bS são, relativamente ao b,

estimadores menos sensíveis à presença de outliers.

Embora sejam K e S medidas de probabilidades de concordância e

discordân-cia entre as variáveis aleatórias, dada uma distribuição, seus valores numéricos podem ser

freqüentemente diferentes. Ainda, de acordo com Balakrishnan e Lai (2009), há vários

ex-emplos indicando que uma relação precisa entre as duas medidas não existe para qualquer

distribuição bivariada. Porém é possível obter limites entre as duas medidas, como segue

3 K 1

2 S

1+2 K 2K

2 , para K 0

2

K+2 K 1

2 S 1 32 K, para K <0

De acordo com Gibbons (1993), a vantagem do tau de Kendall sobre a correlação

de Spearman reside na sua simples interpretação como a diferença, na amostra, entre a

proporção de pares concordantes e pares discordantes. Embora ambas medidas K e S

meçam o grau de associação entre variáveis, a de…nição da correlação de Spearman não

explicita, claramente, qual o tipo de associação entre as variáveis. O autor ainda destaca

que, mesmo que = S = K = 0:5, o valor 0:5 deve ser intrepretado de três maneiras

4.4

Dependência quantílica

A dependência quantílica está relacionada à medida de Coles et al. (1999) e mede

a probabilidade de duas variáveis estarem ambas abaixo ou acima de um terminado quantil

de suas distribuições univariadas, i.e. sendo " o limiar inferior e "+ o limiar superior, a

dependência quantílica superior e inferior entre as duas variáveis é dada por

("+) =P Y1 > F1 1("+)jY2 > F2 1("+)

(" ) =P Y1 F1 1(" )jY2 F2 1(" )

(4.8)

Pela equação 4.8, percebe-se que a dependência quantílica é uma medida

direta-mente associada ao conceito econômico de Valor em Risco (VaR) e pode ser representada

equivalentemente por

("+) =P[Y1 > V aRY1("+)jY2 > V aRY2("+)]

(" ) =P[Y1 V aRY1(" )jY2 V aRY2(" )]

ou seja, a dependência quantílica é representada como a probabilidade de ambas as variáveis

ultrapassarem seus valores em risco.

Pela transformação de probabilidade integral é possível obter a representação da

medida em termos da função cópulaC, onde

(u) =

8 > > < > > :

P(U1 > ujU2 > u) =

b

C(u;u)

u =

1 2u+C(u;u)

1 u , parau >1=2

P(U1 ujU2 u) = C(u;uu ), parau 1=2

4.5

Dependência das caudas

Diferentemente das outras medidas apresentadas até agora, a medida de

bi-variadas. Sendo U1, U2 duas variáveis aleatórias distribuídas uniformemente no intervalo

unitário (0;1) a dependência das caudas é de…nida como o limite das dependências quan-tílicas, com o limiarudirecionando-se aos extremos zero (no caso de dependência da cauda

inferior) ou 1 (dependência da cauda superior),i.e.

U = lim

u!1 P(U1 > ujU2 > u) = limu!1 P(U2> ujU1> u)

L= lim

u!0+P(U1 ujU2 u) = limu!0+P(U2 ujU1 u)

(4.9)

Do mesmo modo apresentado até agora para as demais medidas, U e Lpodem ser obtidas

diretamente a partir da função cópulaC, onde:

U = lim

u!1

C(u;u)

1 u = limu!1

1 2u+C(u;u) 1 u

L= lim

u!0+

C(u;u)

u

Assim se U 2(0;1]então a cópula C apresenta dependência na cauda superior e

C não terá dependência na cauda superior se U = 0. Similarmente, se L2(0;1], a cópula

C possui dependência na cauda inferior e para L = 0, a cópula C não tem dependência

na cauda inferior. Portanto, sempre que U, L2(0;1], as variáveis aleatóriasY

1 e Y2 são

assintoticamente dependentes nas caudas superior e inferior. No caso em que U, L = 0,

as variáveis são assintoticamente independentes nas caudas superior e inferior.

4.6

Outras medidas de associação

Entre outras medidas que merecem destaque e possuem aplicabilidade na

mode-lagem …nanceira estão o índice de Gini, a Dependência do Quadrante Positivo (DQP) e o

O índice de Gini de duas variáveis aleatórias, cuja função cópula éC, é dado por

= 2

Z 1

0

Z 1

0

(ju1+u2 1j ju1 u2j)dC(u1; u2) (4.10)

O índice de Gini é, do mesmo modo que o tau de Kendall e a correlação de Spearman, uma

medida de associação baseada na métrica da concordância. O trabalho de Sun e Wu (2009)

usa uma versão condicional do índice como medida de dependência entre o índice S&P500

e o VIX6.

O beta de Blomqvist também é uma medida de associação que segue a métrica

da concordância e avalia a dependência no centro da distribuição, dado pelas medianas das

distribuições marginais. Por essa razão o beta de Blomqvist também é conhecido como

o coe…ciente de correlação mediana. Assim, sendo (ye1;ye2) as medianas de duas variáveis

aleatórias, o índice de dependência é dado por

= 2P[(Y1 ye1) (Y2 ye2)>0] 1 = 4C

1 2;

1

2 1 (4.11)

Pode-se notar que, no caso de independência, C( ) =C?( ) = u1u2 e, portanto,

= 0 seY1 e Y2 forem independentes. O beta de Blomqvist, por medir a dependência em

torno da mediana e por esta última ser uma medida de locação mais robusta à presença

de outliers, é também utilizado para modelagem …nanceira. O trabalho de Harvey (2008)

utiliza, além da dependência de cauda, o beta de Blomqvist para detectar a presença de

contágio …nanceiro entre os mercados de Hong Kong e da Coreia do Sul, durante o ataque

especulativo de 1997.

Por …m, destaca-se a Dependência do Quadrante Positivo (DQP), uma associação

uma medida de dependência. SejamY1eY2duas variáveis aleatórias, elas serão dependentes

no quadrante positivo, se

P(Y1 > y1; Y2 > y2) P(Y1 > y1)P(Y2> y2) (4.12)

o que, em termos da função cópula, é representada por C C?. Assim se as variáveis

aleatórias representam perdas …nanceiras, a dependência do quadrante positivo implicará

em uma perda simultânea maior sob dependência entre as variáveis do que sob variáveis

independentes. Se as variáveis se distribuem de acordo com uma distribuição F( ), então a DQP implica que

F(y1; y2) F1(y1)F2(y2) para todo (y1; y2)2R2

PeloTeorema de Bayes, a desigualdade da DQP implica emP(Y1 y1jY2 y2) P(Y1 y1),

ou equivalentemente, P(Y2 y2jY1 y1) P(Y2 y2). O trabalho de Mendes (2005)

uti-liza uma variação desta última desigualdade para analisar a presença de contágio entre sete

principais índices de mercados no mundo.

Para …nalizar a seção, vale frisar que embora o termo dependência, visto em Nelsen

(2006), envolva um conceito fechado, com propriedades especí…cas, ele é usado no presente

Capítulo 5

Cópulas

condicionais

Esta seção tem como objetivo fazer a conexão entre as teorias de contágio

…nan-ceiro e a de cópulas, i.e. como se faz possível a modelagem de contágio com cópulas. A

aplicação de cópulas para séries de tempo possui duas abordagens distintas: uma delas se

concentra na cópula de uma seqüencia de observações de série de tempo univariada, e.g. na

distribuição conjunta de (Yt; Yt+1; :::; Yt+n) para capturar eventuais dependências entre as

observações de uma mesma série. Essa abordagem nos leva a considerar modelos de séries

de tempo não lineares. A segunda abordagem se concentra na aplicação de modelos de

séries de tempo multivariados, onde o …m é modelar a distribuição conjunta de um vetor

aleatório Yt = (Y1;t; Y2;t:::; Yk;t) condicional a algum conjunto de informação . Essa

se-gunda abordagem nos leva à de…nição de cópulas condicionais (ou variantes no tempo) e é,