ROBERIO REZENDE ROCHA

DOutór em Economia

pela Escola de Pós-Graduaç!o em Economia

da Fundação Getulio Vargas

JUl!OS E INFLAÇÃO:_

UMA

ANALISE DA EQUAÇAO DE

FISHER PARA O BRASIL

Instituto de Documentação Editora da Fundação Getulio Vargas

M I

r--,-o -o

.:::t

O O O

,

C"J~

Direitos reservados desta edição à Fundação Getulio Vargas Praia de Botafogo, 190 - 22253

CP 9.052 - 20.000 Rio de Janeiro - Brasil

É vedada a reprodução total ou parcial desta obra

Copyright © da Fundação Getulio Vargas

l.a edição - 1988. FGV - Instituto de Documentação

Diretor: Benedicto Silva • Editora da Fundação Getulio Vargas

Chefia: Mauro Gama

Coordenação geral da edição: Elizabeth Gelmini Dunhofer Capa: Haniel Baptista dos Santos

Composição: Paulo Alves

BIBLIOTE;CA FUNDAÇÃO GETOLIO VARGAS

Õ:l31t3

UJ. ~."S~

Rocha, Roberto de Rezende

Juros e inflação: uma análise da equação de Fisher para o Brasil / Roberto Rezende Rocha. - Rio de Janeiro: Editora da Fundação Getulio Vargas, 1987.

313p.: il. - (Série teses / Fundação Getulio Vargas, Escola de Pós-Gra-duação em Economia; 15)

Bibliografia: p. 303-308

1. Taxas de juros - Brasil. 2. Inflação - Brasil. l. Fundação Getulio Var-gas. Escola de Pós-Graduação em Economia. II Título. llI. Série.

AGRADECIMENTOS.

Tenho urna dívida de gratidão inestimável para com os profes-sores Rudiger Dornbusch e Antonio Carlos Braga Lemgruber. O pri-meiro como presidente do comitê de tese, o segundo como ex-chefe do Centro de Estudos Monetários e de Economia Internacional da FGV, ambos como _professores e amigos exerceram influência mar-cante na minha formação acadêmica e profissional.

Agradeç.o também aos professores Fernando de Holanda Bar-bosa, Antonio Carlos Porto Gonçalves, José Luis Carvalho e Uriel de Magalhães, membros do comitê de tese, pelo constante incentivo e as sugestões ao longo da elaboração deste trabalho.

Estendo ainda meus agradecimentos ao professor Mario Henri-que Simonsen e aos demais professores da EPGE pelos anos de apren-dizado e convívio na escola.

Durante a elaboração da tese contei sempre com a compreensão, apoio e incentivo irrestritos de Luiz Aranha Corrêa do Lago, chefe do Centro de Estudos Monetários e de Economia Internacional da FGV.

Beni Papelbaurn, Edir Oneley, Arthur Francis Burrowes e Renata Barbosa Estellita Lins auxiliaram-me imensamente na tarefa de coleta e preparação dos dados.

Maria Mirtes Figueiredo, Dulcelene Mendes Paulino e Ezilma da Cunha e Silva datilografaram pacientemente todo o manuscrito ori-ginal.

Gostaria também de registrar a colaboração prestativa do colega Mário Roizsman e de todo o departamento técnico da ANDIMA.

sUMÁRIo

1. Introdução 1

2. Aspectos Institucionais 3

. 3. Juros e Inflação: Resenha da Teoria 19

3.1 Introdução 19

. 3.2 Os fundamentos teóricos da Equação de Fisher 19

3.3 Expectativas racionais e ajustamento instantâneo dos mercados

(Market Gearing): a Equação de Fisher no curto prazo 29 3.4 Não neutralidade no curto prazo: a Equação de Fisher no

lon-go prazo 32

3.5 Não neutralidade no longo prazo: a invalidade da Equaçlo de Fisher 44

3.6 Sumário dos principais resultados teóricos 50

4. Resenha da Evidência EIllpírica 53

4.1 A evidência empírica internacional - Introdução 53 4.2 O critério convencional 55

4.3 O critério de Fama 72 4.4 O critério de Mishkin 79

4.5 O critério de Benjamin Friedman 90 4.6 O critério de Summers 92

4.7 Sumário da evidência empírica internacional 96 4.8 Sumário da evidência empírica para o Brasil 97

- 5. A Taxa de Juros Esperada e a Equação de Fisher no Brasil: Resul-tados Empíricos 105

5.1 Introdução 105

- 5.2 Análise da relação juros-inflação sob o critério de Fama 115 5.3 Análise da relação juros-inflação sob o clitério convencional

173

• 5.4 Análise da taxa de juros real esperada - O critério de Mishkin

220

6. Conclusões 299

I - INTRODUÇÃO

A relação entre juros e inflação é tema que tem motivado um considerável esforço de análise teórica e empírica nos anos mais re-centes particularmente nos Estados Unidos habituados historicamente a taxas de inflação baixas e estáveis.

O vivo interesse pelo tema que se constata pelo volume de pro-dução acadêmica aparece, contudo, décadas após o trabalho pioneiro de Irving Fisher, cujo primeiro volume publicado sobre o assunto data de 1896.

Pode-se dizer, com certa dose de ironia, que os economistas revelaram terem sido, durante este espaço de tempo, portadores de algum grau de ilusão monetária nas suas atitudes em relação ao assun-to. De fato, a distinção entre juros reais e nominais raramente é colo-cada de forma explícita em livros de texto de macroeconomia, tam-pouco na literatura mais especializada, até meados dos anos 60.

No Brasil, por sua vez, não houve até o momento senão parcas tentativas de se explorar a questão da relação entre juros e inflação em todas as suas nuances.

Possivelmente, esta falta de motivação se deveu a dois problemas inter-relacionados: o primeiro é a insuficiência de séries estatísticas sobre taxas de juros no Brasil particularmente nas décadas anteriores às dos 70. O segundo, os controles periodicamente exercidos sobre as taxas de juros retirando, na maior parte dos casos, a representatividade das séries disponíveis.

Não obstante a existência de fato destes problemas: há para a década dos 70 suficiência de estatísticas de juros no Brasil para fms de testes de lúpóteses.

As lúpóteses que devem ser testadas e examinadas para o Brasil são aquelas que vêm merecendo mais atenção em trabalhos empíricos realizados para outros países. Por exemplo, a constância da taxa real de juros, a eficiência do mercado em utilizar as informações disponíveis para a formulação de expectativas inflacionárias, o com-portamento da taxa nominal face à maior volatilidade da taxa de in-flação, os efeitos de tributos sobre a relação juros-inin-flação, os efeitos de choques não antecipados sobre o comportamento dos juros reais esperados e mais um número de proposições associadas ao tema

par-ticular. Ambos estão associados ao novo enfoque de expectativas racionais.

O presente trabalho procura delinear um quadro geral da situa-ção atual tanto em nível. teórico como empírico sobre o assunto, não só com ftns ilustrativos, mas principalmente para prover bases mais sólidas para os experimentos empíricos realizados para o Brasil.

O capítulo 2 apresenta alguns aspectos institucionais relaci~ nados ao mercado de ativos brasileiro. Neste capítulo defmem-se o período amostral básico e a série de juros que deverá ser' utilizada na análise empírica. Também a questão da tributação sobre juros será destacada.

O capítulo 3 apresenta uma resenha das contribuições teóricas à

análise da relação juros-inflação. Serão abordados aspectos de

portfo-lio raramente explicitados em trabalhos sobre o assunto, bem como a discussão sobre a não neutralidade da inflação com respeito aos juros reais no curto e longo prazos.

O capítulo 4 mostra um panorama dos resultados de trabalhos empíricos relacionados ao tema até então publicados. O capítulo é

organizado de forma a diferenciar bem claramente as abordagens em-píricas adotadas na investigação da equaçío de Fisher, nã'o só nos Estadôs Unidos e em outros países como também no Brasil.

Os testes empíricos realizados para o caso brasileiro sã'o apresen-tados e discutidos no capítulo 5. Mais de um enfoque é utilizado na consecução dos experimentos empíricos. Também 510 apresentadas análises d~ séries de tempo das variáveis em foco, juros e inflação.

2 - ASPECfOS INSTITUCIONAIS

A insuficiência de estatísticas de taxas de juros no Brasil, parti-culannente nas décadas anteriores à de 70, tem sido o principal obstá-culo à elaboração de trabalhos empíricos envolvendo direta ou indire-tamente esta variável.

A origem do problema, por sua vez, deve ser creditada à promul-gação em 1933 de duas leis: a lei da usura e a lei da cláuSUla-ouro. Segundo Simonsen (1969a e 1969b), tais leis foram inspiradas por uma boa dose de ilusão monetária, tendo sido criadas num período de estabilidade de crescimento da oferta de moeda.

A lei da usura proibia cobrança de juros superiores a 12% anuais, ao passo que a lei da cláusula-ouro exigia que os pagamentos contra-tuais fossem feitos em moeda doméstica ao seu valor legal. O limite de

12% anuais imposto pela lei da usura era interpretado como referin-do-se a juros nominais e não a juros reais. A lei da cláusula-ouro, por sua vez, era entendida como uma proibição à utilização de cláusulas de correção monetária nos contratos. Consideradas conjuntamente, as duas leis provocariam a existência de juros reais negativos sempre que a taxa de inflação ultrapassasse o nível crítico de 12% em termos anuais. A correção monetária foi instituída apenas em 1964 e, a partir de então, o limite de 12% passou a se aplicar sobre os juros reais e não nominais.

Entretanto, muito antes do aparecimento do instituto da corre-ção monetária os agentes financeiros desenvolveram um sem-número de artifícios, de forma a contornar os rígidos limites impostos pelas duas leis em vigor. No caso dos empréstimos bancários, a taxa efetiva era levada acima da nominal pela cobrança de taxas adicionais (como, por exemplo, de abertura de crédito), pagamento antecipado de juros, imposição de manutenção de saldos médios, encurtamento do período de capitalização e mesmo o pagamento de juros adicionais "por fora"l.

É interessante observar que algumas vezes a lei da usura era con-tornada pura e simplesmente pela substituição do termo juros por outro qualquer. No caso das operações bancárias, as taxas adicionais

cobradas nos empréstimos eram claramente componentes explícitas da taxa de juros efetiva. Em outros casos, como o das letras de câmbio, substituía-se o termo juros pelo desconto da letra2 •

Desta forma, o mercado fmanceiro adaptou-se à maior variabili-dade das taxas de inflação, obtendo por meios diversos uma maior flexibilidade das taxas de juros. O problema central encontrado em investigações empíricas é justamente procurar determinar uma série representativa. das taxas de juros efetivamente praticadas ao longo do período de análise. Algumas tentativas de construção de séries de juros foram realizadas. Nenhuma delas foi inteiramente satisfatória.

Leif Christoffersen (1 %9), por exemplo, organizou uma amos-tra de bancos comerciais, obtendo para o período 1950/1966 estima-tivas de taxas de juros cobradas sobre empréstimos bancários, com base em informações disponíveis em balanços e demonstrativos de lucros e perdas semestrais. A amostra era constituída de 11 bancos privados e engajados em atividades basicamente urbanas (industriais e comerciais). As estimativas de Christoffersen foram obtidas pela pro-porção da receita de juros e comissões no saldo médio de empréstimos pendentes. O próprio autor reconhece que seus resultados deveriam estar subestimados. Isto porque sua metodologia não capta os efeitos sobre a taxa efetiva de juros exercidos pela adoção de certos procedi-mentos como a imposição de manutenção de saldos médios e mesmo o pagamento adicional de juros "por fora". É impossível ter-se uma noção da magnitude de tais subestimativas e, mais grave ainda, de suas variações ao longo do período analisado por Christoffersen.

Silveira (1973) obteve também estimativas da mesma variável -taxas de juros cobradas sobre empréstimos bancários - através de um procedimento inteiramente distinto. As estimativas de Silveira são anuais, compreendendo todo o período de 1946 a 1969. A primeira etapa consistiu na obtenção das taxas adicionais cobradas pelos bancos comerciais quando da concessão de empréstimos3. Somando-se tais

taxas aos 12% anuais máximos, estabelecidos pela lei da usura, resul-tou numa estimativa preliminar das taxas de juros cobradas sobre em-préstimos. A segunda etapa compreendeu duas transformações algé-bricas com o intuito de se chegar à taxa de juros efetivamente cobra-da O objetivo de tais transformações era incorporar às estimativas preliminares o pagamento antecipado de juros e a capitalização trimes-tral dos mesmos. Obtiveram-se, desta forma, resultados certamente

2 AJ letras são compradas com um desconto sobre o valor de face. Assim, o valor do desconto representa exatamente os juros embutidos na operação.

3 As estimativas de apenas um banco - o Banco do Estado de Minas Gerais -foram utilizadas. Silveira argumenta que tais taxas eram substancialmente iguais

mais representativos do que os alcançados pelas estimativas prelimina-res. O problema dos resultados de Silveira é, contudo, o mesmo dos'de Christoffersen: os efeitos da manutenção de saldos médios e do paga-men to 'adicional de juros não são levados em consideração.

Uma terceira estimativa desta mesma série de taxas de juros é provida por Syvrud (1972). Na realidade, os dados apresentados por Syvrud são estimativas do Banco Central do'Brasil publicadas em rela-tórios especiais. Tais estimativas foram elaboradas por um processo semelhante ao utilizado por Christoffersen, sendo comparáveis aos resultados deste último.

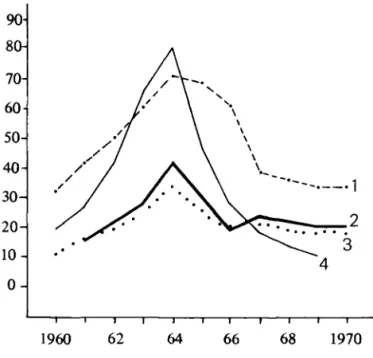

O gráfico 2.1 possibilita uma comparação visual das três estima-tivas para o período 1950/1969. Não é surpreendente que as estima-tivas de Christoffersen e as apresentadas por Syvrud sejam mais apro-ximadas para os períodos comuns, uma vez que as duas foram elabo-radas por processos semelhantes. Entretanto, há diferenças conside-ráveis de ambas para os resultados obtidos por Silveira. Além disso, conforme mencionado anteriormente, as taxas efetivamente cobradas sobre os empréstimos bancários devem ser superiores às de Silveira por uma magnitude desconhecida. Outro aspecto para o qual se deve chamar a atenção é o da constância das taxas em certos subperíodos da amostra. No caso das estimativas de Silveira, a série permanece constante de 1962 a 1967, período que se caracterizou por elevações e decréscimos acentuados da taxa de inflação. O mesmo parece aconte-cer com a série apresentada por Syvrud para o período 1964/1968. De fato, nesta última, a diferença entre a taxa mínima (33,3% em 1964) e máxima (34,9% em 1966) é bastante reduzida, podendo-se caracteri-zar praticamente uma constância da série no período em questão.

Talvez seja algo tentador concluir que se duas estimativas da mesma série apresentam-se constantes num intervalo de tempo pratica-mente comum, a verdadeira série não observada também deveria ter se comportado analogamente. Entretanto, é mais provável que ambas estejam acentuada e não consistentemente distantes de uma série re-presentativa de taxas de juros sobre empréstimos bancários. Não pa-rece verossímil que as taxas tenham permanecido inflexíveis num cenário de alta variabilidade de taxas de inflação, como o que caracte-rizou os seis anos que se seguiram a 1962. Além disso, outras séries de taxas de juros disponíveis para o mesmo período, que serão mostradas a seguir, apresentaram um padrão de comportamento bastante distin-t04, reforçando o ceticismo inicial.

Há, a partir de 1960, estatísticas disponíveis para as taxas de

4Embora, de qualquer maneira, os anos 60 se caracterizem por uma certa rigidez das taxas de juros vis.Q-vis às taxas de inflação, como será mostrado mais

0\

Em % a.a.

80 70 60 50 40 30 20 10 O

Notas:

1950

Gráfico 2.1

Estimativas Alternativas de Taxas Médias de Juros Nominais sobre Empréstimos Bancários no Brasil, 1950/1970

"

/''''

... .

.

;

....

".... ,/

2

". '3

_.-_.-_.-_:;,..,..

__

.

.--._-._-.-_.-_.-1955 1960 1965 1970

1 - Estimativas de Silveira (1973).

, - - -

-juros das financeiras. Na realidade, tais iIistituições começaram a apa-recer na segunda metade da década dos 50. Entretanto, o sistema de letras de câmbio surgiu apenas no final de 1959, ganhando grande popularidade nos anos seguiIitesS •

Confonne mencionado acima, para o comprador de letras de câmbjo o tenno juros era substituído pelo desconto, conseguiIido-se, desta forma, contornar os limites impostos pela lei da usura. Assim sendo, durante quase toda a década dos 60, os juros das letras de câm-bio pennaneceram livres de controle, refletindo mais acuradamente as condições reais de mercado. Em junho de 1969, determiIiou-se urna redução de 10% das taxas nomiIiais. Entretanto, há iIidicações de que esta limitação tenha sido contornada pelas fmanceiras através da ofer-ta de papéis de maior prazo. O resulofer-tado fmal foi a virtual manutenção das taxas nos seus níveis anteriores.

Syvrud apresenta estimativas anuais das taxas de aplicação e de captação das financeiras para o período 1960/1970. As taxas de apli-cação, ou seja, o custo para o tomador de recursos das fmanceiras foram obtidas em relat6ries especiais do Banco Central do Brasil. As taxas de captação, ou a rentabilidade do iIivestidor em letras de câm-bio, foram levantadas pelo IPEA até 1966. A partir de 1967, os dados foram apurados pelo Banco Central do Brasil.

O gráfico 2.2 mostra as séries de taxas de juros (em % a.a.) das fmanceiras para o período 1960/1970. Os dados apresentados são médias anuais. O gráfico 2.2 também expõe as taxas médias de iIifla-ção dos respectivos anos, possibilitando a comparaiIifla-ção da evoluiIifla-ção das séries neste período de tempo.

É importante recordar que as taxas de juros das fmanceiras foram as únicas que permaneceram praticamente livres de controle ao longo da década de 60. O gráfico 2.2 mostra que tanto as taxas de aplicação como as de captação variaram significativamente no período em que a taxa de iIiflação apresentou acréscimos e decréscimos acen-tuados. Este fato, já sugerido anterionnente, levanta sérias dúvidas sobre a representatividade de séries como as apresentadas no gráfico

"2.1.

Deve-se notar que no gráfico 2.2 há duas estimativas distintas para as taxas de captação das fmanceiras. Uma é apresentada no já citado artigo de Syvrud e a outra disponível em boletins do Banco Central do Brasil. Embora as fontes de ambas pareçam ser as mesmas, nllo se conseguiu descobrir a razão das ligeiras diferenças entre as duas ao longo do período em questão.

5 O sistema anterior ao de letIas de câmbio era baseado em cotas de participa~.

Para maiores detalhes institucionais, vejam« os trabalhos já citados de

- - -

-Gráfico 2.2

Taxas Médias de Juros de Captação

e de Aplicação das Finançeiras e Taxas Médias de Inflação no Brasil - 1960/1970

Em % a.a.

90

80

70 60 50 40 30 20 10 O

1960

"-62 64

"

'.\

\ \

\ \

\

\

'---'---.--·1

>C~

_ _

2

. '

.

3

4

66

68

1970Notas:

( 1 ) Estimativas das taxas de juros (médias) de aplicação das fnanceiras, elabo-radas pelo Banco Central e apresentadas por Syvrud (1972).

( 2 ) Estimativas das taxas de juros (médias) de captação das fmanceiras, apre-sentadas em relatórios do Banco Central do Brasil. Fonte: Boletim do BACEN - Rio de Janeiro, 1976.

( 3 ) Estimativas das taxas de juros (médias) de captação das fmanceiras apresen-tadas por Syvrud (1972).

( 4 ) Taxas médias de inflação, medidas pelas variações do índice geral de preços (DI). Fonte: Conjuntura Econômica; vários números.

A série encontrada em boletins do Banco Central do Brasil é apresentada em bases mensais a partir de junho de 1960. Estes dados foram usados por Meirelles (1974) numa investigaçã"o empírica sobre as relações entre juros e inflação no Brasil para a década dos 60.

São Paulo. De agosto de 1961 a dezembro de 1966, os dados foram levantados pelo IPEA na Bolsa de Valores de São Paulo. A partir de janeiro de 1967 até dezembro de 1970, as taxas foram apuradas pelo Banco Central dei Brasil na cidade do Rio de Janeiro. Todas estas taxas de juros são a rentabilidade das letras de câmbio de 180 dias de prazo. De janeiro de 1971 em diante, as taxas são a rentabilidade das letras de 360 dias de prazo também na cidade do Rio de Janeiro.

Apesar de todas as suas deficiências6

, a série utilizada por

Mei-relles parece ser a melhor disponível para toda a década dos 60. Na realidade, apenas na década dos 70, com a consolidação e o desenvolvimento do mercado de títulos de dívida pública no Brasil, passou-se a dispor de séries de juros mais representativas.

Como se sabe, a captação de recursos pelo Tesouro Nacional no mercado de crédito e, paralelamente, a condução das operações de mercado aberto pelo Banco Central são feitas no Brasil através de dois instrumentos: as Obrigações Reajustáveis do Tesouro Nacional -ORTN e as Letras do Tesouro Nacional - LTN.

As OR IN foram criadas em julho de 1964, tendo como caracte-rística pnncipal a cláusula de correção monetária. O objetivo original na criação das ORIN era restabelecer junto aos investidores a confian-ça no crédito público, garantindo, ao longo do tempo, a manutenção do valor real dos recursos aplicados além dos juros reais proporciona-dos pelo papel. Na verdade, os juros reais efetivos das ORTN não são flxos, pois estas são cotadas com ágios ou deságios sobre o seu valor nOminal7

, tanto no mercado secundário como nos próprios leilões

primários. Além disso, a existência de inflação afeta ~ rendimento real proporcionado pelo papel pela própria sistemática de cálculo dos juros8.

Pode-se dizer que os juros reais associados à retenção de ORIN por prazos curtos de tempo refletem a situação macroeconômica do momento, a exemplo do que ocorre com os títulos de curto prazo de retorno nominal fixo como as L IN. A diferença é que estas últimas o fazem de uma forma muito mais clara e explícita, sendo, por este motivo, as que devem ser utilizadas em investigações empíricas sobre

6Tais deficiências encontram-se não apenas na mera mudança de fontes de in-formações. Dois problemas adicionais sugeridos por Meirelles são a falta de pon-deração para o risco das letras e a queda acentuada do volume de transações ele-vadas em Bolsas de Valores em relação ao mercado total para este papel. Para uma exposição crítica, mais detalliada, consulte-se o artigo de Meirelles.

7 Ou cambial para o caso das OR"IN de 5 anos, que possuem a opção de correção cambial.

juros e inflação no Brasil.

As primeiras L IN foram criadas em jane~o de 1970 com a fma-lidade primária àe "agilizar" as operações de mercado aberto, até então executadas com as ORlN. São títulos que, ao contrário das

ORlN, apresentam valor ftxo de resgate (valor de face), sendo colo-cadas no mercado com um desconto sobre tal valor.

As primeiras LlN foram colocadas com um prazo de 42 dias a vencer a uma taxa ftxa de desconto de 15,55% ao ano. O ano de 1970 caracterizou-se como um período de experiência, em que as institui-ções fmanceiras aprenderam a transacionar com o título em todos os seus aspectos.

Em dezembro de 1970 foram lançadas as L lN com 91 dias de maturidade, mas ainda a taxas de desconto ftxas - 18% ao ano, reti-rando-se então as letras de 42 dias.

. Apenas em junho de 1972, as letras de 91 dias passaram a ser colocadas através de um sistema de ofertas públicas a taxas competi-tivas, ou seja, formadas pelo próprio mercado.

Deve-se mencionar que em março deste mesmo ano, as primeiras

LlN de 182 dias de prazo já haviam sido lançadas também a taxas competitivas, na realidade, inaugurando este sistema de colocação.

As letras de 365 dias de prazo foram primeiramente colocadas em janeiro de 1973 em ofertas mensais9, adotando-se um sistema

misto de propostas competitivas e não competitivasl o .

O mercado secundário de Letras do Tesouro Nacional desenvol-veu-se rapidamente ao longo dos anos 70. Informações sobre as taxas médias de desconto nesse mercado passaram a ser publicadas pela Associação Nacional de Dirigentes do Mercado Aberto ANDIMA -a p-artir de dezembro de 1972 p-ar-a o c-aso d-as L IN de 91 di-as de pr-a- pra-zo, e de junho de 1975 para as LlN de 182 e 365 dias de prazo. Estas são, provavelmente, as séries de juros mais representativas do segmen-to livre do mercado de crédisegmen-to brasileiro ao longo dos anos 70 e até a presente data.

É importante, neste ponto da exposição, tecer alguns comentá-rios sobre este aspecto institucional básico do mercado de crédito bra-sileiro. Sabe-se que no Brasil coexistem taxas pós e prefIXadas, taxas subsidiadas em diversos graus e taxas livres.

Segundo Simonsen (1969a), o segmento livre do mercado de crédito no Brasil correspondia no fmal de 1978 a apenas 21 % do total.

Este segmento livre do mercado é representado pelas operações das fmanceiras e bancos de investimento e algumas operações dos bancos comerciais11 .

O que alimenta esta parcela do mercado, por sua vez, são os recursos obtidos pela colocação de letras de câmbio, depósitos a prazo e parte dos depósitos a vistal2. Vale notar que ainda no fmal de 1978,

os recursos dirigidos ao mercado livre levantados por letras de câmbio e depósitos a prazo representaram cerca de 81,4% do total. Os 18,6% restantes foram transportados pela componente "livre" dos depósitos a vistal3.

O aspecto que deve ser destacado é o de que as taxas de juros vigentes no segmento livre são fortemente influenciadas pelas taxas de juros das L TN1 4. Isto se explica pelo fato das L TN serem um título com elevado grau de liquidez e risco mínirno1S. Sendo assim, toma-se

teoricamente impossível captar depósitos a prazo e letras de câmbio, que são títulos substitutos às LTN, a taxas menores. É neste sentido que freqüentemente se diz que as taxas de LTN atuam como um piso mínimo para todas as demais taxas livres do mercado financeiro.

O gráfico 2.3 proporciona uma noção visual do comportamento de algumas séries de taxas de juros no período 1971/1982. A evolução da taxa de inflação neste período, medida pelas variações do Índice Geral de Preços, também é apresentada no gráfico 2.3. Todas as variá-veis incluídas no gráfico 2.3 são defmidas em termos de percentagens anuaisl6.

As taxas de juros apresentadas são as taxas de rentabilidade das LTN de 91 dias no mercado secundário1 7, as taxas de rentabilidade das letras de câmbio de 360 dias e as taxas de fmanciamento por um dia (overnight) em L TN. Esta última variável é a taxa envolvida em

Acordos de Recompra de L TN com o prazo de um dia. Acordo de

11 Estes últimos têm parte dos seus recursos livres (já subtraídas as reservas compulsórias) orientados para áreas julgadas prioritárias pelo governo como agricultura e pequenas empresas, sendo tais empréstimos feitos a taxas subsi-diadas.

12Precisamente a parcela nfo desviada para o recolhimento compulsório ou vin-culada a aplicações compulsórias.

13Segundo Nóbrega (1981), em 1980 a participação do mercado livre se elevava a 28% do total. Há, contudo, düerenças entre a sua metodologia de

levantamen-to da parcela livre do mercado e a de Sirnonsen.

14 As taxas de juros aqui mencionadas são as taxas de rentabilidade das L TN.

150 risco fmanceiro pode ler desdobrado em duas categorias: o risco de

insol-vência (default risk) e o risco de mercado (mIII'ket ridc). No caso das LTN, títu-los emitidos pelo próprio go1lerno, supõe.-se que o primeiro tipo de risco ine-xista.

Recompra de LTN, por sua vez, é urna operação em que uma institui-ção financeira vende urna L TN para outra, ou para urna pessoa física ou jurídica, comprometendo-se simultaneamente a recomprá-la mais tarde (no caso de operações overnight, a recompra se verifica no dia

útil seguinte) por um preço estipulado!!!.

Conforme se pode observar no gráfico 2.3, o período de 1971 a 1973 se caracteriza por uma relativa constância das taxas de inflação, embora tenha havido algumas mudanças de patamares. As taxas de juros das letras de câmbio e das LTN (disponíveis a partir de 1973) parecem acompanhar este tipo de comportamento. Entretanto, é fun-damentallembrar que desde meados de 1969 o governo vinha procu-rando estabelecer controles sobre as taxas de juros.

Em fevereiro de 1972, foram aplicados novos redutores, de forma a fixar um teto de 26,5% anuais para as taxas de juros das letras de câmbio. Em janeiro de 1973, mais uma vez aplicaram-se redutores, reduzindo o nível máximo das taxas de captação das fmanceiras para 23% anuais! 9. É interessante assinalar que no mercado primário as taxas de juros das LTN de 91 e 182 dias também foram reduzidas em janeiro de 1973, em comparação a dezembro de 1972, mantendo-se

praticamente no mesmo nível ao longo de quase todo aquele ano. É natural indagar como as taxas de juros teriam se comportado, caso não tivessem sido submetidas a níveis máximos. É fato que este foi um período de relativa estabilidade monetária e das taxas de infla-ção. Pode-se mesmo supor num cenário como o dos anos 70/73 em que prevaleciam maiores condições de certeza que as taxas de juros nominais também teriam apresentado um padrão de comportamento estável, independentemente de controles. Tais suposições, todavia, dificilmente justificam a inclusão deste pnrneiro subperíodo para fms de investigação empírica sobre as relações entre inflação e juros no Brasil2 o.

! 7 As taxas de rentabilidade das L TN de 91 dias no mercado primário bem como

as taxas das LTN de 182 dias nos dois mercados apresentaram, de uma forma

geral, um padrão de evolução bastante semelhante ao das letras de 91 dias no mercado secundário.

!!!Na realidade, o piso mínimo das taxas do segmento livre do mercado fman-eeiro é determinado pelas taxas de aplicação overnight, que remuneram os recur-sos utilizados pelas instituições que operam no mercado aberto, "carregando" L TN em suas carteiras de títulos.

!9Na realidade havia dois tetos. O nível máximo de 23% aplicava-se às fmaneei-ras independentes e o de 22% às financeiras associadas a conglomerados.

12

110

100

90

80

70

60

50

40

30

20

10

O

1971 1972 1973 1974

Gráfico 2.3

Taxas e Juros e Taxas de Inflação no Brasil Dados Mensais. 1971 (Jan.)/ 1982 (Março)

1975 1976 1977 1~78

(' I

1979 1980 1981 1982

Notas: ( I ) Taxa de Inflação - Va.riação anual do índice geral de preços ( DI ). Fonte: Conjuntura Econômica, '.lfl<l' números: ( 2 ) Ta.,a

de financiamento overnight (LTN). Os dados são médias mensais apresentadas em termos de taxas efetivas anualizadas. Fonte: ANDIMA.

( 3 ) Taxa anual de rentabilidade efetiva das LTN de 91 dias no mercado secundário. As taxas são obtidas pela expressão:

(

1 ) 360

1- 91 x t. d. 9J -1 360

o

segundo subperíodo, que se inicia a partir de 1974, tendo seu término em meados de 1979, se destaca por taxas de inflação mais variáveis e também mais elevadas em média. Este foi o período que se seguiu à primeira crise do petróleo (1973/1974). Houve um forte aumento de pressões inflacionárias e a política econômica de então se notabilizou por um processo de marchas e contramarchas (stop andgo), ora dando-se prioridade às metas de crescimento econômico, ora

às de combate à inflação. O resultado pode facilmente ser constatado no gráfico 2.3. A taxa de inflação apresenta um comportamento senoidal em todo este segundo subperíodo com uma elevação de patamar a partir do segundo trimestre de 1976 até meados de 1979. Em todo o subperíodo, portanto, a série parece oscilar em tomo de duas médias: uma estabelecida para o intervalo de tempo entre janeiro de 1974 e o segundo trimestre de 1976 e outra para o intervalo ime-diatamente seguinte terminando em meados de 1979.

Foi neste segundo subperíodo que se verificou a retirada dos controles sobre as taxas de juros na economia brasileira. Já em maio de 1974, o nível máximo para as taxas das letras de câmbio havia sido elevado para 26% anuais e dois meses mais tarde, em julho do mesmo ano, para 29% anuais. A liberação completa dos tetos sobre as taxas de juros. contudo, só veio a ocorrer em 1975, período em que as taxas de inflação decresceram em termos de variações anuais. No segundo trimestre deste ano e em parte do terceiro, as taxas de juros das letras de câmbio voltaram a ser superiores às variações anuais de preços, fato que não ocorria desde o início de 1974.

Na segunda metade de 1975 e, principalmente, em 1976, as taxas de inflação voltaram a se elevar. As taxas de juros das letras de câmbio acompanharam esta elevação, tendo, entretanto, permanecido abaixo das primeiras em termos de variações anuais até quase o fmal de 1977, quando as taxas de inflação apresentaram novos decréscimos. A série de taxas de rentabilidade das L TN mostram uma aderên-cia muito maior às variações anuais da taxa de inflação em todo este intervalo de tempo, conforme se pode constatar no gráfico 2.3. É

óbvio que isto se verificou pelo fato destas taxas estarem bem abaixo do limite máximo imposto às letras de câmbio, abrindo espaço para suas variações. O gráfico 2.3 mostra que as taxas das L TN estiveram abaixo das taxas de inflação durante quase todo o período pós 1974. As exceções notáveis foram o ano de 1978 e o período mais recente (os dois últimos meses de 1981 e os primeiros de 1982).

global de 56% anuais.

Num ambiente de controles de taxas, o governo não poderia continuar oferecendo a mesma rentabilidade a seus papéis. As taxas de rentabilidade das LTN sofreram então uma progressiva e significativa redução até meados de 1980.

Neste mesmo intervalo de tempo, as taxas de inflação, medidas pelas variações do índice geral de preços,. mais do que dobraram (de 45,5% em junho de 1979 para 99% em junho de 1980). Abriu-se, então, uma diferença entre as variações de preços dos bens e serviços e as taxas de'juros nominais nunca antes observada no mercado de cré-dito.

Os controles sobre as taxas de juros foram progressiva e depois completamente eliminados a partir do segundo semestre de 1980 por vários motivos. A diferença entre as duas séries reduziu-se rapidamente tendo-se mesmo invertido o seu sinal ao final de 1981.

Finalmente, no que se refere às taxas de fmanciamento

over-night, o gráfico 2.3 mostra que sua evolução acompanhou a tongo prazo a das demais taxas, embora com uma variância significativamen-te superior.

As inforntações acima traçam um quadro pouco alentador no que se refere à utilização das séries de taxas de juros disponíveis para utilização em análise empírica. A única série representativa para a década dos 70 e os primeiros anos da dos 80 é a de taxas de rentabili-dade das L TN no mercado secundário. Quanto à série de taxas de juros das Letras de Câmbio, pode-se dizer que os controles impostos na primeira metade da década foram efetivos, principalmente nos anos 1974 e 1975, no sentido de que restringiram as variações que prova-velmente teriam ocorrido, tendo em vista a maior variabilidade das taxas de inflação.

O período de controles de juros de 1979/1980 é, contudo, críti-co para todas as taxas no que se refere à sua utilização em análises econométricas.

Quanto à década dos 60, a melhor série disponível é a de taxas de juros das letras de câmbio. Ainda assim, ela apresenta muitas defi-ciências por motivos já mencionados.

Um aspecto de extrema importância, que tem sido desconside-rado em estudos acadêmicos sobre o assunto no Brasil, é o da tributa-ção dos rendimentos dos títulos de renda fixa. No entanto, o proble-ma da existência de um imposto sobre a receita proveniente de juros e de suas conseqüências sobre a relação juros-inflação tem recebido bastante atenção nos Estados Unidos tanto em nível teórico como empíric02 I .

l i a s capítulos 3 e 4 abordam este problema.

Cabe neste ponto, portanto, traçar um quadro da tributação de juros de LlN, uma vez que esta é a variável mais utilizada em estudos empíricos sobre juros no Brasil e que também será usada com esta fmalidade no presente trabalho.

As receitas provenientes de descontos obtidos na subscrição e nas negociações de LlN, emitidas a partir da vigência do Decreto-Iei n9/ 1338, de 23 de julho de 1974, passaram a ser incluídas no lucro real das pessoas jurídicas (fmanceiras ou não) para apuração do lucro tributável. Anteriormente a julho daquele ano, portanto, uma institui-ção fmanceira que carregasse L lN em sua carteira não pagaria imposto de renda sobre os rendimentos obtidos através destes papéis.

A criação do tributo está especificamente contida no artigo 14 do Decreto-Iei, que estabelece: "A partir do exercício fmanceiro de 1975, não se excluirão do lucro real das pessoas jurídicas, para apura-ção do lucro tributável, as receitas havidas de correções monetárias, ainda que sejam capitalizadas pela beneficiária". O parágrafo 19 do artigo citado acrescenta que "o disposto neste artigo aplica-se também às receitas provenientes de descontos obtidos na subscrição e nas negociações de Letras do· Tesouro Nacional emitidas a partir da vigên-cia do presente Decreto-lei"22 .

O Decreto-lei n9 1338 não englobava as aplicações em LlN por parte de pessoas físicas. Ocorre que a participação de pessoas físicas no mercado de compra e venda defrnitiva de L TN era nesta oportuni-dade e ainda é irrelevante. Assim sendo, pode-se dizer que a lei então criada atingia e ainda atinge presentemente todo o mercado deste ativo.

Muito interessante também é notar que ao longo do segundo semestre de 1974 coexistiram no mercado fmanceiro LTN tributáveis e não tributáveis com o mesmo tempo de maturidade. Isto se deveu simplesmente ao fato de que o decreto só atingia os papéis emitidos a partir de sua vigência. Assim, as LlN de 91, 182 e 365 dias leiloadas anteriormente a julho de 1974 permaneceram isentas de tributo até o seu res_gate final, contrariamente às letras emitidas a partir de entã02 3.

E natural indagar de que maneira o mercado reagiu a esta dife--rença entre os dois tipos de papel. A tabela 2.1 apresenta as médias

22 Orientações complementares ao Decreto-lei estão contidas na carta-circular n<? 116 do Banco Central de 23 de jullio de 1974. Este documento estabelecia os procedimentos que deveriam ser seguidos pelas instituições financeiras nas operações com os do!s tipos de papel.

TABELA 2.1

Taxas de Rentabilidade Anualizada das LlN de 91 Dias, Tributáveis e Não Tributáveis, Médias Mensais

(Agosto / Dezembro 1974)

Taxas de 1974

Rentabilidade das LlN Ago Set Out Nov

1. Tributáveis. 20,2 20,4 20,0 19,3

2. Não Tributáveis 15,3 14,4 14,1 13,5

(2)/(1) 24,3 28,4 29,5 30,0

Fonte dos dados brutos: ANDIMA, Departamento Técnico.

Dez 19,3 13,8 28,5

mensais das taxas de rentabilidade das LlN de 91 dias tributáveis e não tributáveis ao longo do segundo semestre de 1974.

Conforme mostra a tabela 2.1, a diferença percentual entre o rendimento dos dois tipos de LlN se estabeleceu em um valor bastan-te próximo de 30%, precisamenbastan-te a alíquota incidenbastan-te sobre o lucro real tributável da! pessoas jurídicas vigente nesta ocasiã"o. Esta dife-rença tam bém se verifica para todos os demais prazos.

As informações contidas na tabela sugerem, portanto, que uma aproximação razoável para uma série de .taxas de rentabilidade

líqui-da24 , a partir de janeiro de 1975, para LTN de todos os prazos é obti-da através obti-das taxas de rentabiliobti-dade bruta, simplesmente pela multi-plicação destas últimas por 0,7 até outubro de 1979. No dia 23 deste mês, entrou em vigência o Decreto-Iei n9 1704, estabelecendo um aumento da alíquota do imposto de renda das pessoas jurídicas de 30% para 35%.

A partir desta data, portanto, a obtenção de umaproxy para as taxas de juros líquidas é feita multiplicando-se as taxas brutas por 0,65.

O Decreto-lei n9 1704 estabelecia também um adicional de 5% na alíquota do imposto para os casos em que o lucro da empresa ultrapassasse um determinado valor.

Posteriormente, o Decreto-lei n9 1885, de 29 de setembro de 1981, iria elevar este adicional de 5% para 10% exclusivamente para o caso de instituições fmanceiras.

É difícil saber em que extensão estes adicionais sobre a alíquota básica terão afetado a alíquota média incidente sobre as receitas de juros de L lN.

Mais importante ainda seria dispor-se de uma medida de

alíquo-24Pe1o menos aquilo que o mercado considera como tal.

17

ta efetiva média do imposto de renda das pessoas jurídicas no Brasil. Há indicações de que a alíquota efetiva média global do imposto de renda de pessoas jurídicas situa-se bem abaixo de 30%25.

No entanto, o que interessaria saber para os propósitos deste trabalho é uma medida da alíquota efetiva média das pessoas jurídicas que retiveram LlN durante o período de análise. Tal média passaria a ser bastante afetada pelas empresas fmanceiras, que detêm o grosso das L lN em poder dó mercado.

Na impossibilidade de se obter tal medida, utilizou-se a alíquota nominal do imposto n~ construção da série de taxas de juros líquidas.

É difícil imaginar a magnitude do erro em que se incorre com esta aproximação. Se por um lado o valor de 30% deve de fato sobrestimar o valor da alíquota efetiva, por outro lado pode ser que o mercado não avalie corretamente este último valor. Uma evidência disto pode ser encontrada no fato de que a diferença de quase 30% entre a renta-bilidade de L lN tributadas e não tributadas, observada ao longo do segundo semestre de 1974, foi estabelecida pelo próprio mercado.

Pode ser t~bém que o mercado tenha reavaliado os efeitos do imposto sobre suas atividades nos anos que se seguiram a 1974. Não se dispõe de informações para saber se isto realmente ocorreu. De qual-quer forma, o procedimento adotado na construção das taxas líquidas de imposto deve de fato sobrestimar os efeitos da tributação em questão. Este ponto deverá estar sempre presente na interpretação dos resultados empíricos apresentados no capítulo 5.

3. JUROS E INFLAçÃO: RESENHA DA TEORIA

3.1 Introduçlo

Neste capítulo faz-se wna resenha das contribuições teóricas à

análise

da

relaçfo entre juros e inflação. A primeira seçã'o explora algumas considerações deportfolio

implícitas na relaçfo entre as duas variáveis. As três seções subseqüentes mostram deque

forma a relação é afetada por suposições macroeconômicas alternativas. Na quarta seçiO faz-se wn sumário geral dos principais resultados encontrados. 3.2 Os Fundamentos Teóricos da Equação de FisherA incorporaçfo da distinçfo entre luros reais e nominais em livros de texto de análise macroeconômica ' é recente. Mesmo a lite-ratura mais especializada apenas revela até o início dos anos 70 tenta-tivas esparsas e isoladas no sentido de explorar mais a fundo tal distin-çã'o tanto em nível teórico como empírico.

Entretanto, já se haviam passado algumas décadas desde que Irving Fisher (1896, 1911 e 1930) introduzira explicitamente a dife-rença, esboçando wna teoria sobre o comportamento das taxas de juros reais e nominais em condições inflacionárias17 .

É provável que a progressiva e generalizada conscientizaçã'o da diferença entre retornos reais e nominais, nio só no ambiente acadê-mico, como nos próprios mercados financeiros de países desenvolvidos como os Estados Unidos, tenha sido provocada pela elevação dos patamares inflacionários ocorrida a partir do final dos anos 60. .

Curiosamente, algumas décadas antes, como já mencionado, Irving Fisher havia estabelecido os contomos gerais de

urna

teoria de juros. Ela estava baseada na hipótese fundamental de que osindiví-duos eram capazes de reconhecer variações dos preços dos bens e ser-viços produzidos na economia e de incorporar a expectativa de varia-ção futura destes preços nas trutas de juros nominais dos títulos exis-tentes.

Deve-se dizer, em defesa de Fisher, que ele admitiu em várias ocasiões

que

a incorporaçfo da inflaçã'o esperada nas taxas de jurosnomtn31s era wn mecanismo impreciso e incompleto. Argumentava que apenas sob condições de perfeita previsão e perfeito ajustamento,

a relação entre variações das taxas de juros nominais e das taxas de inflação seria wna relação de wn para wn. Sob tais condições ideais, a taxa real de juros deveria permanecer constante.

Entretanto, o que Fisher de fato observava em seus estudos empíricos era uma taxa real de juros bem mais variável do que a taxa nominal. Concluía então que "os indivíduos são incapazes ou relutan· tes em ajustar acurada e rapidamente as várias taxas de juros às mu· danças dos níveis de preços ... O comportamento errático da taxa de juros real é, evidentemente, um fenômeno causado no mercado pela ilusão monetária, quando os contratos são feitos em moeda ins· tável,,28 .

É muito interessante observar que Keynes (1923) também já havia chegado a uma conclusão semelhante mesmo sem o respaldo empírico de Fisher. De fato, já na década dos 20, Keynes afirmava que "a aparente anormalidade da taxa de juros nominal em tais tempos é merantente a contrapartida da tentativa da taxa de juros real de se estabilizar. Entretanto, nwn período de ajustes rápidos de preços, a taxa de juros nominal raramente se ajusta adequadamente ou de forma suficientemente rápida para impedir a taxa real de se tornar anormal. Pois não é o fato de um dado aumento de preços, mas a expectativa de uma elevação, ponderada pelos vários movimentos de preços possíveis e a probabilidade estimada de cada, que afeta as taxas nominais ... ,,29

Assim sendo, embora Fisher não tenha sido taxativo em suas próprias afirmações, a mensagem que permaneceu foi a de

que

varia-ções da taxa esperada de inflação seriam plena e rapidamente incorpo-radas às taxas de juros nominais, e a taxa de juros real permaneceria determinada pelos fatores reais subjacentes à poupança e ao investi-mento. A taxa real de juros seria independente da taxa de inflação, ou ainda, a inflação seria neutra com respeito à taxa real de juros.Tais proposições foram sintetizadas na chamada equação de Fisher, que estabelece que:

( 1 )

ou ainda,

28FISHER, Irving. The theory ofintereS(. A.M. Kelley Publishers, 1974. p. 407·

·16. I. ed., N. York, McMillan Company, 1930.

29KEYNES, J. Maynard. A tract on monetary reformo In. - The collected writ· ings of J. M. Keynes. Roya1 Economic Society, McMillan St. Martin's Press.

Em que it representa a taxa de juros nominal de um título com maturidade qualquer contratada ao fmal do período t,

IIf

a taxa de inflação esperada em t para o período correspondente à maturidade do título erf

a taxa real de juros esperada associada.O termo cruzado

rf

IIf

é usualmente despr~zado na literatura teórica e empírica, dada a sua reduzida magnitude em economias como a americana. Assim sendo, a equação acima se reduz a:(1' )

Presume-se que a taxa real de juros esperada ou

ex-ante

seja constante ao longo do tempo (mais especificamente invariante com respeito à taxa de infla,;ão), ou seja, ( l' ) é normalmente reescrita como:É preciso ter em mente as hipóteses que dão fundamento teó-rico à equação ( 1" ). Sargent (1972) foi certamente um dos primeiros a tentar dissecar a anatomia da relação entre juros e inflação. Confor-me colocado por Sargent neste trabalho, a equação de Fisher é tradi-cionalmente vista como o resultado natural da adoção de duas hipó-teses distintas. A primeira é de que p representa o retomo real de ativos considerados "reais" como ações ou capital físico. Tais ativos teriam, presUfiÚveImente, retornos reais invariantes com respeito à inflação. A segunda, a de que tais ativos poderiam ser considerados perfeitos substitutos (ou, pelo menos, substitutos muito próximos) de ativos como títulos (bonds) caracterizados por terem retomo nominal

fIXO. Como substitutos perfeitos devem ter retornos reais iguais, segue--se que a taxa de juros nominal de títulos deveria ajustar-se à inflação esperada, de forma que se mantivesse urna taxa real de juros esperada constante a cada período.

Na realidade, deve-se comentar que nlio há evidência empírica para se sustentar nenhuma das duas hipóteses. Nos E. U.A., por exem-plo, os retornos reais de ativos considerados "reais" como ações varia-ram significativamente. Eles diferivaria-ram substancialmente dos retornos reais associados a títulos com retomo nominal fIXO, como "bonds" e • 'T-bi/ls ", durante o período do pós-guerra 3 o .

Y. Amihud e A. Bamea (1977) e, posteriormente, M. Blejer e B.

Eden (1979) esclareceram vários aspectos da relação entre inflação e juros, analisando de que forma esta última variável iria se comportar sob condições de incerteza quanto à taxa de inflação futura.

Vale a pena delinear os contornos básicos da análise da relação de Fisher sob condições de incerteza, a fim de verificar as alterações que sA'0 introduzidas em ( 1 ).

Suponhamos um cenário de dois períodos, em que:

p taxa de retomo real de um ativo "real" como capital físico (Blejer e Eden); ou ainda de um ativo perfeitamente indexado (Amihud e Barnea). Neste último

caso,

pode ser tomado como uma constante. No primeiro, pode ser encarado ou nl'o como uma variável aleatória, desde que independente da taxa de infla-çã'o.f1 taxa de retorno real associada a um título de retomo nominal fIxo no período 1. No período O é uma variável aleatória.

Po nível de preços no período O.

]>1 nível de preços no período 1, uma variável aleatória no período

O.

io taxa de retorno nominal contratada ao fmal do período O. Investindo-se ao fInal do primeiro período 1/Po unidades de consumo em títulos de retorno nominal fixo, obtêm-se ao final do período seguinte (1 + io) /

Pj

unidades.A taxa de retomo real, em termos de unidades de consumo, associada a este investimento é:

f1=

[1~io_~]/[1/Po]=

Po {1_+io} -1Pj Po Pj

Como ]>j / Po é igual a (1 + ti1), onde

IT1

é a taxa de infla-ção do período O ao período 1 (uma variável aleatória no período O), rearranjando-se os termos, tem-se:(1 ", )

ou ainda:

. Na ausência de incerteza, ou seja, sob condições de perfeita

---~

equaça'o ( 1"), como aliás já havia sido sugerido pelo próprio Fisher. Importa agora saber de que maneira o resultado acima seria afe-tado sob condições de incerteza inflacionária. Tal situação envolveria um risco associado à retença'o de um ativo com retomo nominal ftxo. A análise de tal situação requer, evidentemente, uma hipótese sobre o comportamento dos indivíduos face ao risco.

Supondo-se que os indivíduos sejam neutros em relaça'o ao risco, teríamos:

Ou seja, investidores neutros em relaça'o ao risco exigiriam o mesmo retomo real esperado associado a ativos nominais e reais31 .

Retomando-se (1 '" ), o termo à direita é:

(2)

Como

a equaça'o acima se toma:

( 2')

o

último termo à direita pode ser aproximado expandindo-se1 /

Pj

pela fórmula de Taylor em tomo deEl'J

até a segunda potên-cia:32

(3 )

31 As conclusões que se seguem não seriam afetadas, se considerássemos puma variável aleatória desde que indepen!1ente da taxa de inflação. Neste caso, tería-mos

E ( 1 + pj) = E ( 1 +

r

1 ).Segundo Amihud e Bamea, a igualdade acima é consistente com o comporta-mento de um investidor neutro em relação ao risco, que maximiza o consumo esperado no fIm do período 1.

Tomando-se os valores esperados de ( 3 ) e rearranjando termos, teríamos:

E[;}

E~I

+(~~,

=~I

[I

+(;:~,]

(3')

Onde 01>] é a variância do futuro nível de preços.

Substituindo-se o termo à direita de (2') e colocando-se a expressão em termos da taxa nominal, tem-se:

(1+E~])

(1 +io) =(1 +p) 2

] + 0-1T] (4)

A análise que se segue pressupõe que os indivídos possuam estimadores não enviesados de E ~] e a21T

J.

34.A expressão ( 4 ) mostra que a equaçao de Fisher é meramente o caso particular em que o~] = O; ou seja, que não há incerteza quanto à taxa de inflação futura.

O aparecimento (ou aumento) de incerteza (~

>

O) para uma dada média da taxa de inflação - um espalhamenrt, que preserva a média - faz com que a diferença entre a taxa de juros nominal e a taxa real se reduza. Se esta é invariante com respeito à inflação, a taxa nominal de juros deve. portanto, baixar.Este resultado pode também ser visto através do efeito de um aumento da variabilidade da inflação sobre o termo E [ ] /1 +"1 ] na equação ( 2 ).

O gráfico 3.1 ilustra bem esta questão, mostrando como um espalhamento eu: torno de ~. 1 eleva o termo E [ ] / 1 + ~ 1 ] aci-ma de ] / 1 + ~ 1 . Esta é, na realidade, uma forma simples de mos-trar a desigualdade de Jensen, que estabelece para uma função con-vexa:

f( x); E [f( x)] ~ f[ E ( x)J 35

33 A expressão acima resulta do fato de que EP

1 / Po = ( 1 + E ~ 1) e

2

-var ( P1 ) = P o var ( 1 + ~ 1) = Po var ( ~l)'

Gráfico 3.1

Efeito da Maior Variabilidade da Inflação sobre E (1 /1 + ~ 1)

E

[1

!~J

"

~1

Nota:

O Gráfico acima ilustra uma situação simplificada, em que há apenas duas distri-buições alternativas para a taxa de inflação.

1!l

~

1=

~

'f

com probabilidade 1(~

=

O; ou seja, ausência demcerteza 111

2!l '1 = ~ '1 + À com probabilidade = 1/2

'1

= ~ '] - À com probabilidade ~ 1/23SPara uma função convexa

I(

x), tem-se queI(

x} ~/( xo} +(3( x - xo)'onde (3 é a inclinação da reta que passa por xo' tangenciando I ( x) neste ponto. Escolhendo E ( x) = xo' e aplicando esperanças em ambos os lados da desigualdade obtém-se:

E[t(x}] ~/[E(x}).

Para uma maior formalização deste resultado, veja-se, por exemplo, FELLER, Wtlliam. An introduction to probabüity theory and its applications. lohn Wiley

and Sons, Inc., 1957. p. 151-2, ou CHUNG, K. A course in probability theory.

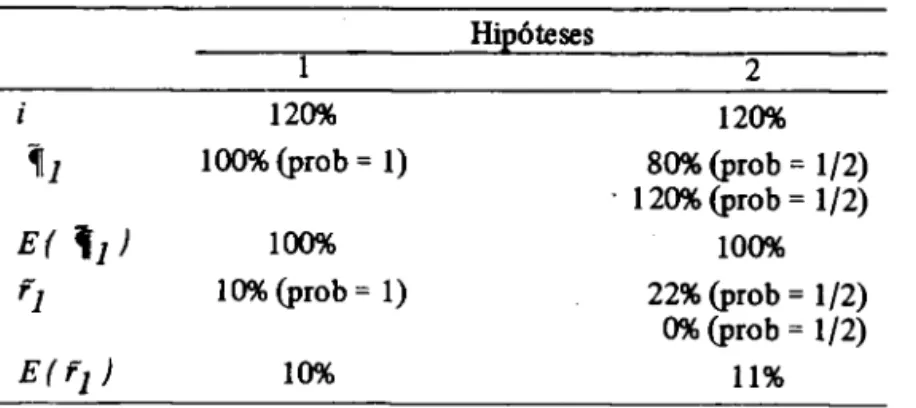

TABELA 3.1

Hi2óteses

2

120% 120%

~1

100% (prob=

1) 80% (prob=

1/2). 120% (prob

=

1/2)E( '1) 100% 100%

'1 10% (prob

=

1) 22% (prob=

1/2)0% (prob

=

1/2)E('l ) 10% 11%

Assim, se a maior variabilidade da taxa de ínflaçfo eleva o termo

E [ 1 j 1 + ~ 1

J

para uma dada. taxa- real de juros esperada, a taxanominal de juros deve baixar.

Tal resultado parece surpreendente à primeira vista, mas decorre simplesmente de uma eXpressão n4'o-linear para o cálculo dos juros reais. Se a taxa nominal de juros nfo se reduzisse neste

caso,

a taxa real se elevaria, conforme mostrado no exemplo simples da tabela 3.1.Resta agora averiguar .como se comportaria a taxa de juros no-minal face a uma elevaçfo da taxa de inflaçfo esperada. Este resultado depende logicamente de como se comporta a variância da ínflaçfo, quando aumenta o nível da taxa de inflaçfo esperada.

Amihud e Bamea mostram que este segundo resultado depende da elasticidade da variância com respeito à

taxa

esperada da ínflaçfo, 71 Ol, Eff . Nocaso

em que 71a,

Eff = O, Amihude Bameamostram quea[(l+i)/(1+p)Jja(1+E ~1)

>

1,e

nocaso

em que 71a

l , Eff = 1,a

[(1 + i)/ (1 + p)J ja(

1 + E ~1J

<

1.Assim sendo, também deve existir algum valor de 71

a-

l Eff, nointer-valo [O, 1

J

tal que ataxa

nominal aumente em proporÇlO com a ele-vaçfo da taxa esperada de ínflaçfo, um resultado da mesma forma compatível com a equaçfo de Fisher.relação juros-inflação. Porém deve-se sempre ter em mente as hipóte-ses que os geraram. Neste sentido interessa saber, por exemplo, como a equação ( 4 ) seria afetada, se a hipótese de neutralidade com relação ao risco, utilizada ao longo de toda a análise, fosse substituída pela de aversão ao risco.

Observe-se que na equação ( 4 ), a variância da inflação aparece no denominador do termo à direita por considerações inteiramente alheias a problemas decorrentes de aversão ao risco. Neste último caso, pode-se supor que os indivíduos fossem exigir um prêmio de risco associado evidentemente a seu grau de aversão em relação ao risco.

Haveria, assim, um grau de aversão ao risco suficientemente elevado, de forma a anular o efeito negativo que a variância da taxa de inflação exerce,

ceteris

paribus, sobre a taxa de juros nOminal3' .É interessante também notar que ao longo da análise não se uti-lizou a suposição de perfeita substituição entre capital e bonds para gerar os resultados apresentados. De fato, não faz sentido dizer que capital físico e títulos 810 perfeitos substitutos, quando, por hipótese, o retomo real do primeiro nfo é influenciado pela incerteza inflacio-nária, ao passo que o do segundo o é. Entretanto, investidores neutros em relação ao risco desprezam esta particular diferença entre os dois tipos de ativos, preocupando-se somente com o valor esperado dos retornos reais.

Assim sendo, pode-se observar que as duas suposições (neutrali-dade em relação ao risco e perfeita substituição) conduzem essencial-mente à mesma igualdade de retornos reais, seja em termos de seus valores perfeitamente antecipados, seja em termos de seus valores esperados.

No entanto, há uma diferença fundamental entre o tratamento clássico da relação de Fisher e aquele desenvolvido por Amihud e Barnea sob condições de incerteza. No primeiro, a diferença entre a taxa de juros nominal e a taxa de retorno real de ativos "reais" é cons-tante. No segundo, esta diferença é afetada por alterações da variância da inflação.

Há, por outro lado, uma semelhança fundamental entre os dois tratamentos: ambos pressupõem a existência de um ativo com retomo real invariante com relação à inflação. Assim sendo, os ajustamentos às variações da taxa esperada de inflação (como também às da variância, no segundo enfoque) são feitos através da taxa de juros nominal com a taxa real permanecendo fixa.

Segundo Sargent (1972): "Esta parte da doutrina de Fisher, que assegura que o spread entre a taxa nominal de retorno de bonds e a

36E. Chen (1979) desenvolve um modelo do tipo CAPM sob condições de incer-teza inflacionária, onde os indivíduos são avessos ao risco.

taxa de retomo de ativos reais se ajusta plenamente para refletir as mudanças da taxa esperada de inflação, é amplamente aceita tanto por 'monetaristas' como por 'keynesianos,J 7". É a parte seguinte da

dou-trina, que assegura que é a taxa nominal de juros que se ajusta quando a inflação antecipada varia, que é controvertidaJ 8 .

E extremamente importante observar que a crítica de Sargent é dirigida ao ponto comum aos dois enfoques: o de que a taxa real de juros permanece fIxa face a variações da taxa esperada de inflação com

todos os ajustamentos sendo feitos pela taxa nominal.

A controvérsia sobre a segunda parte da doutrina de Fisher, a que Sargent se refere, é, portanto, aquela associada ao debate mais amplo sobre a proposição de neutralidade da inflação com respeito às variáveis reais.

O que se quer dizer é que não se pode analisar todas as variantes teóricas da relação entre juros reais e nominais e inflação sem apoio de um modelo macroeconômico mais geral. Conforme salienta Sargent (1973a) num artigo posterior: "A relação entre juros e inflação espe-rada depende intrinsecamente das interações dos setores real e fman-ceiro da economia, de forma que (o centro deste paper) está no domí-nio da análise macroeconômica. Análise de equilíbrio parcial não é suficiente. Portanto, embora o assunto principal seja a relação entre taxas de juros e inflação esperada, não há meio de evitar assuntos tais como a natureza da curva de Phillips, a forma pela qual as expectativas são formadas e, em algumas formulações, a magnitude de várias elasti-cidades-juro ... 39

Em vista disto, pode-se desdobrar a análise teórica da relação juros-inflação em três grandes partes. A primeira associada à proposi-ção de que a inflaproposi-ção é neutra mesmo no curto prazo. A neutralidade a curto prazo da inflação é uma das principais proposições defendidas pela chamada escola das expectativas racionais da macroeconomia.

A segunda parte está associada à corrente mais tradicional de pensamento econômico americano, que argumenta que a neutralidade da inflação se manifesta apenas no longo prazo, seja por expectativas imperfeitamente formadas, seja por rigidez das instituições contratuais que regem as relações entre os agentes econômicos.

A terceira parte concentra-se em argumentos que sugerem a não existência de neutralidade da inflação mesmo no longo prazo.

J 7 Sargent referia-se, então, ao tratamento clássico da equação de Fisher. 38SARGENT, Thomas. Antecipated inflation and the nominal rate of interest.

Quorter!y!ouma! of Economics. 212-3, May 1972.

39SARGENT, Thomas. Rational expectations, the real rate of interest and the natural rate of unemployment. Brookings Papers on EcollOmic Activity. ( 3 ) :

Deve-se observar desde já, que as três partes consideradas não seguem absolutamente uma ordem cronológica. Como tampouco os argumentos apresentados sã"o mutuamente exclusivos de cada uma delas. Assim, por exemplo, a escola tradicional americana de pensa-mento macroeconômic040 adotou algumas das proposições introdu-zidas pela escola de expectativas racionais, rejeitando e temperando outras, de forma que diferenças marcantes permaneceram nos aspectos globais.

3.3 Expectativas Racionais e Ajustamento Instantâneo dos Merca-dos Market Clearing: A Equação de Fisher no Curto Prazo

É fato conhecido que o conceito de expectativas racionais já havia sido desenvolvido no início dos anos 60 por Muth (1961), tendo sido empregado na construçã"o de modelos macroeconômicos apenas a partir do início dos anos 70 através dos trabalhos pioneiros de Lucas e Sargent.

Não cabe néste trabalho fazer uma descrição analítica e histórica detalhada do desenvolvimento da hipótese de expectativas racionais em modelos macroeconômicos. O leitor interessado deveria consultar, por exemplo, Begg {l982), onde se encontra uma relação extensa da literatura existente sobre o assunto.

As proposições centrais do que se convencionou chamar de esco-la neoclássica ou escoesco-la das expectativas racionais da macroeconomia são bem sintetizadas por Startz {l981):

1 - As expectativas dos agentes econômicos são formadas racio-nalmente, no sentido de que o valor antecipado de uma va-riável qualquer é a sua esperança matemática condicionada ao conjunto disponível de informações41 .

2 - Desvios do desemprego de sua taxa natural estão associados apenas à componente não antecipada da inflação.

3 - A taxa de juros real esperada é independente da taxa de inflação esperada.

Cada uma dessas proposições merece um pequeno comentário adicional.

Sob a hipótese de expectativas racionais, a taxa de inflação observada pode ser dividida em duas componentes: a taxa de inflação esperada e um erro de previsão. Este é considerado uma variável alea-tória com esperança matemática zero e não correlacionada

serialmen-40 A chamada escola Keynes-Hicks de pensamento econômico.