Restrições Macroeconômicas ao

Crescimento da Economia Brasileira

Diagnósticos e algumas proposições de política

José Luis Oreiro (UnB/CNPq)

Lionello Punzo (Univeridade de Siena)

Idéias Fundamentais

A economia brasileira experimentou uma aceleração no ritmo de crescimento

no período (2004-2007) relativamente ao padrão observado nos últimos 20 anos.

Essa performance de crescimento está associada a uma expansão mais rápida

das exportações e da formação bruta de capital fixo.

Fragilidades do padrão atual de crescimento

Desalinhamento cambial

Ineficácia relativa da política monetária.

Ainda existe uma “armadilha juros-câmbio” na economia brasileira.

Uma “tempestade perfeita” pode abortar o processo de aceleração do

crescimento da economia brasileira devido a “armadilha juros-câmbio”.

O desmonte da “armadilha juros-câmbio” exige ajustes no modelo

macroeconômico brasileiro.

Adoção de metas implícitas de câmbio.

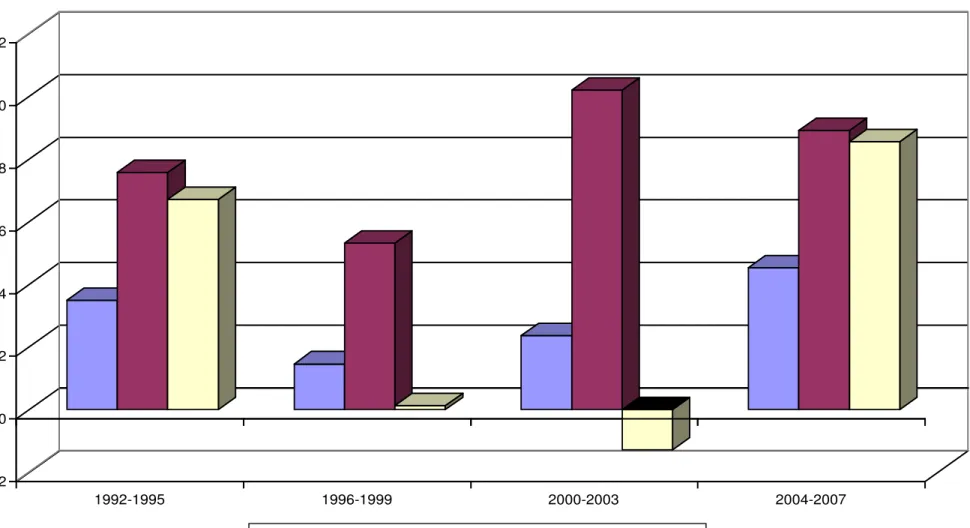

Aceleração do Crescimento

-2 0 2 4 6 8 10 12

1992-1995 1996-1999 2000-2003 2004-2007

Figura 1- Evolução das Taxas de Crescimento do Produto, das Exportações e da Formação de Capital no Brasil (1992-2007)

Causas da Aceleração do

Crescimento

No Brasil o crescimento do PIB é restrito pelas condições de demanda, não pelas

condições de oferta.

Estimativas a respeito do valor da taxa natural de crescimento da economia

brasileira – com base na metodologia empírica desenvolvida por Ledesma e Thirwall (2002) – mostram que a taxa natural de crescimento responde às variações ocorridas na taxa efetiva de crescimento.

Com base em dados trimestrais do PIB e da taxa de desemprego para a

economia brasileira no período 1980-2002 podemos demonstrar que a taxa natural de crescimento se acelera nos períodos de “boom” e se contrai nos períodos recessivos.

A taxa natural estimada para os períodos de “boom” varia entre 5,2% e

8% a.a

Para os períodos recessivos, a taxa natural estimada varia entre 3,5% e

Causas da Aceleração do

Crescimento

Nessas condições, o ritmo de crescimento da economia brasileira

é limitado pela expansão da demanda agregada.

Distinção entre

“fatores

aceleradores”

e

“fatores

sustentadores”

do crescimento.

Fatores aceleradores: expansão das exportações. Fatores sustentadores: aumento dos investimentos.

O crescimento da economia brasileira no período 2004-2007 foi

Fragilidades :

Desalinhamento Cambial

Definição de

“desalinhamento

cambial”

: situação na qual ocorrem

desvios duradouros da taxa de câmbio real com relação à taxa de

equilíbrio de longo prazo.

Os fundamentos selecionados para o modelo foram:

Grau de abertura (OPEN) Preços externos (PFOR)

Saldo da balança comercial/PIB (BCPIB) Consumo do governo/PIB (CG)

Termos de troca (TOT)

Diferencial de juros interno e externo (DIFJUR)

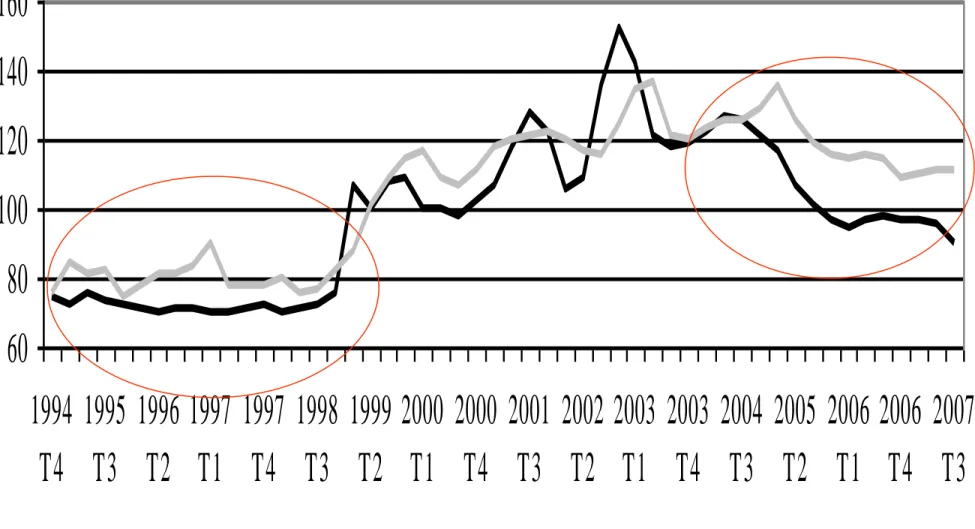

Figura 2

–

Taxas de câmbio efetiva real e esperada real (índice - média de 2000=100)

60

80

100

120

140

160

1994

T4

1995

T3

1996

T2

1997

T1

1997

T4

1998

T3

1999

T2

2000

T1

2000

T4

2001

T3

2002

T2

2003

T1

2003

T4

2004

T3

2005

T2

2006

T1

2006

T4

2007

T3

Fragilidades ...

O desalinhamento cambial, particularmente a

sobre-valorização do câmbio, tem atuado no

Brasil no sentido de reduzir a taxa de

crescimento da economia brasileira.

Se não tivesse ocorrido sobre-valorização

Fragilidades ...

Estimação de uma equação de crescimento

demand-led

para a economia brasileira:

GPIB = + 1INV + 2 EXPORT + 3 CGOV + 4DES + ui

Onde:

GPIB é a taxa de crescimento do PIB

INV é a taxa de investimento (FBKF/PIB)

EXPORT é a taxa de crescimento das exportações

CGOV é a taxa de crescimento do gasto de consumo do governo

sobre o PIB

DES é a taxa de desalinhamento cambial, ou seja, o desalinhamento

Fragilidades ...

Os resultados obtidos mostram a existência de um

desalinhamento cambial significativo na economia brasileira,

Esse desalinhamento é caracterizado pela sobrevalorização

cambial

A sobre-valorização cambial tem impacto negativo sobre o

crescimento econômico no Brasil.

Não é correta a afirmação de Pastore (2008) para quem a apreciação

cambial observada no Brasil desde 2005 é o resultado “natural” da aceleração do crescimento da economia brasileira.

O mais correto seria dizer que a economia brasileira cresceu mais nos

últimos anos apesar da sobre-valorização cambial.

Além disso, observa-se ainda uma correlação negativa entre a

Fragilidades ...

Figura 4 : Relação entre o Saldo em Conta-Corrente e a Sobre-Valorização Cambial (2004:T3 - 2007:T3) 0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 2

0 0,05 0,1 0,15 0,2 0,25

Sobre-Valorização Cambial (%)

Fragilidades :

Ineficácia Relativa da Política Monetária

O Banco Central do Brasil possui uma

“preocupação

excessiva”

com a taxa de inflação

A taxa de juros básica é usada como instrumento para debelar

pressões inflacionárias originadas por pressões de custo

advindas de variações da taxa nominal de câmbio.

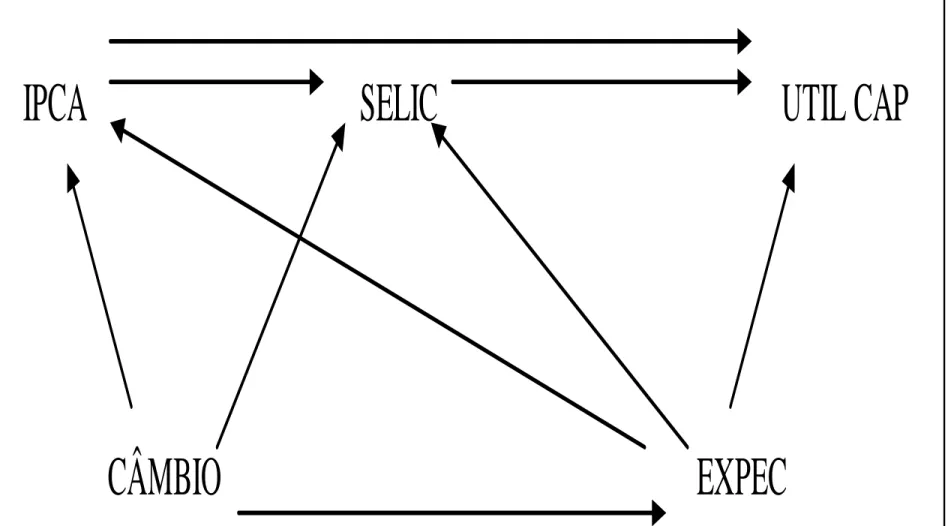

Estimativa da importância do câmbio na determinação

da SELIC a partir de um modelo VAR.

Fragilidades ...

Variáveis selecionadas para o modelo VAR:

A taxa de juros SELIC do Banco Central (acumulada

no mês anualizada)

Taxa de inflação medida pela variação mensal do

IPCA

Taxa de câmbio (R$ / US$ - comercial - compra

–

média)

Expectativas de inflação

Valor mensal do grau de utilização da capacidade

Figura 6: Diagrama de causalidade entre as variáveis

IPCA

SELIC

UTIL CAP

Armadilha Juros-Câmbio

“Tempestade

Perfeita”

: combinação de recessão gerada pela crise

financeira internacional e aceleração da inflação a nível mundial devido

a “escassez de alimentos e commodities”.

Estagflação.

Para os países emergentes isso significa um cenário internacional

marcado por:

Queda da taxa de crescimento das exportações.

Redução e eventual

“parada

súbita” dos fluxos de entrada de

capitais.

No caso brasileiro a

“tempestade

perfeita”

pode provocar uma

desvalorização não-administrada da taxa de câmbio, forçando assim o

Banco Central a elevar abruptamente a taxa de juros.

Propostas de Política Econômica

A eliminação das restrições macroeconômicas ao crescimento do

produto real exige que se atue simultaneamente em duas frentes:

política cambial política monetária.

O governo deve atuar no sentido de promover uma

desvalorização administrada

da taxa nominal de câmbio, ao

mesmo tempo em que altera o

modus operandi

da política

monetária, de forma a permitir uma elevação temporária da taxa

de inflação sem, com isso, detonar um processo de elevação da

taxa de juros.

Política Cambial

A desvalorização administrada da taxa de câmbio deve ser conduzida por

intermédio de operações de compra de reservas internacionais por parte Banco Central do Brasil.

Essas operações devem ter por meta não apenas o aumento das reservas

internacionais, mas a eliminação gradual do desalinhamento cambial existente na economia brasileira.

Isso significa que o BCB deverá operar com metas implícitas para a taxa

nominal de câmbio.

Para viabilizar a obtenção dessas metas implícitas de câmbio sem afetar os

graus de liberdade do BCB na fixação da taxa básica de juros, será necessária a adoção de controles sobre a saída de capitais de curto prazo.

Com base na experiência internacional sobre controle de capitais, mais

especificamente a partir das lições tiradas da crise cambial da Malásia (1997-1998), os controles na saída deverão ser de caráter administrativo e abrangente, de forma a impedir que os mesmos sejam burlados.

Não se deve descartar, nos estágios iniciais de implantação do novo modelo

Flexibilização do Regime de Metas

O regime de metas de inflação é extremamente rígido no Brasil. Isso porque o Brasil é um dos poucos países do mundo no qual:

o prazo de convergência para a meta de inflação é de um ano a meta de inflação é definida em termos do índice cheio

existem fortes evidências de que a autoridade monetária segue uma regra

rígida na fixação da taxa de juros, regra que dá um peso excessivo as variações da taxa de câmbio

Dessa forma, a flexibilização do regime de metas de inflação envolve:

a adoção de um período de convergência mais amplo (18 a 24 meses), a utilização do core inflation e a incorporação do crescimento econômico

como um dos objetivos explícitos da política monetária.

Além disso, para viabilizar o ajuste cambial, a meta de inflação deverá

ser elevada temporariamente para um patamar entre 5 e 8% a.a.

Deve-se ressaltar que as evidências empíricas disponíveis a respeito da