ENSAIOS SOBRE INFLAÇÃO E INDEXAÇÃO Fernando de Holanda Barbosa

- - ---~---

-ENSAIOS SOBRE INFLAÇÃO E INDEXAÇÃO

L-I . •,

Fernando de Holanda Barbosa

1984

L.

I

I .

,r

CY3 CHOQUES DE OFERTA E AS POLíTICAS MONETÁRIA E FISCAL NA INFLACÃO BRASILEIRA

F~ando

de Holanda Bahbo6a

1. Introdução

Muito antes da palavra monetarismo se tornar popu-lar no hemisfério norte, ela já era utilizada na América Lati-na para denomiLati-nar um grupo de economistas que identificaram Lati-na política monetária a origem das elevadas taxas de inflação ob-servadas nesta parte do mundo subdesenvolvido. ,Da mesma forma, muito antes dos choques de oferta se incorporarem ao jargão ~

economistas da América do Norte e da Europa Ocidental, fato es-te que ocorreu depois da cares-telização dos países exportadores de petróleo, um bom número de economistas latino-americanos,de-nominados de estruturalistas, identificavam as mudanças de pve-ços relativos corno urna das principais fontes da inflação

ern~-ses que procuravam acelerar, deliberadamente ou nao, o

proces-d ' t d . l ' t - , 1/

so e creSC1men o e esenvo V1men o econom1CO.

A abordagem adotada neste trabalho procura integrar

estas duas correntes do pensamento econômico na formulação de um modelo da taxa de inflação que,. em forma final, atribui

-

as políticas monetária e fiscal e aos choques de oferta causados por fatores externos e domésticos as origens do processoin-1 ' - , 2/ f aC10nar10.

o

mesmo conjunto de variáveis que determina a taxade inflação é responsável também pelo nível de capacidade ocio-sa da economia. Assim, a taxa de inflação e o nível de capaci-dade ociosa estão intimamente relacionados, e a dinâmica do modelo pode gerar, de acordo com os valores dos parâmetros

es-truturais e com a evolução das variáveis exógenas, as mais di-versas situações entre as quais cabe salientar a estagflação.

Este trabalho tem como objetivo identificar os ele-mentos comuns que determinaram simultaneamente o nível da

ca-pacidade ociosa e a taxa de inflação da economia brasileira no período 1947-80. A segunda seção deste trabalho apresenta um

modelo estrutural bastante simples no qual as variáveis endó-genas sao a taxa de inflação e o nível de capacidade ociosa da economia. Deduz-se, também, as equações em forma final para essas duas variáveis, bem corno analisa-se as propriedades do

-modelo no curto e longo prazo. A terceira seçao relata evidên-cia empírica encontrada para o período 1947-80, a partir da es-timação de equações de oferta e demanda agregadas. A quarta e última seção deste trabalho contém um resumo das

conclusões obtidas.

2. Estrutura e Forma Final do Modelo

principais

A estrutura do modelo que apresentaremos nesta seçao

tem por objetivo ilustrar o fato de que as ~~ da taxa de

inflação e do nível de capacinade ociosa, em forma final, podem

ser deduzidas a partir de um modelo com-o. -:características

élas políticas monetária e fiscal e que leva em conta

os choques de oferta a que tem sido submetida a economia bra-sileira.

Admitiremos inicialmente que a quantidade real de-mandada de moeda mt é função da renda real Y

t e da taxa de ju-ros nominal i t de acordo com:

(1)

. A taxa de juros nominal é função da taxa de inflação

esperada

P~+l

e da proporção do déficit do governo em relação ao produto interno bruto:(2)

=

Pt+l + e Ó logonde F

t é igual a diferença entre gastos do governo e a arre-cação total: Ft

=

Gt - Tt . O produto nominal é igual ao índi-ce de preços Pt vezes o índice de renda real Y

t . A especifica-ção (2) tem o inconveniente de supor que o déficit do governo é sempre positivo, pois de outra forma o logarítimo não seria definido no conjunto dos números reais. Todavia, esta suposi-ção não parece inadequada em países com uma história crônica de inflação e de déficits do governo federal.

A taxa de inflação, por definição, é igual a difere~

ça entre a taxa de crescimento da oferta de moeda ~t e a taxa de crescimento da quantidade real demandada de moeda:

1

-Combinando-se as eguaçoes (1), (2) e (3), depois de levar-se em conta que Y

t

=

Pt Yt , resulta:(4 )

onde DF

t

=

log Ft/Ft _l e a taxa de crescimento do déficit do-governo. Esta equaçao pode ser vista como uma equação de de-manda agregada que resulta da combinação das curvas IS e LM.

A taxa de inflação varia em direção oposta ao crescimento da renda e no mesmo sentido da taxa de crescimento da oferta mo-netária, da aceleração das expectativas inflacionárias e da taxa de crescimento do déficit do governo.

No que diz respeito ao processo de formção de expec-tativas admitiremos a extrapolação pura e simples do passado.

-Isto e:

(5)

Outros mecanismos mais complicados de formação de expectativas poderiam ser incluídos no modelo em substituição

à

equação (5). Todavia, eles não modificariam em substância asfomas finais das equações da taxa de i..11flaç~o e do nível de capacidade o-ciosa, apepas acrescentariam UI!! JX>uco rrais de álgebra na <1eduç;ão 00 rrodelo.

A taxa de inflação é igual a urna média ponderada das taxas de crescimento dos preços dos produtos industriais e dos

• 5 .

(6)

A taxa de variação das relações de trocas entre a a-gricultura e a indústria depende basicamente do comportamento da

T produção agrIcola. Admitiremos que esta taxa de variação

é

da-da por:

(7)

== -

e

A

t

onde At é igual

à

diferença entre a taxa atual de crescimento da prOdução agrIcola DYat e a taxa de crescimentodeste setor Dyat , ou seja: At

=

DYa,t - DYa,t. históricaCom relação aos preços industriais utilizaremos a hipótese de que a estrutura do setor industrial

é

OligopolIsti_ ca, de Sorte que a formação desses preços baseia-se na adiçãode urna margem

(mark-~

ao Custo variável de produção.Portan-··vidade da mão de obra, e da taxa de crescimento rrt dos

11 - . . . t d 4/

. • . das

mater~as

pr~mas

~mpor

a as:I

I ..

to, a taxa de crescimento dos preços dos produtos industriais é igual a uma média ponderada da taxa de crescimento_St dos salários, depois de Corrigida para o aumento qt da produti_

preços

~

(8)!-,

mas importadas em moeda doméstica depende da taxa de cresci-A taxa de crescimento dos preços das matéria-pri_

mento dos preços internacionais (n t) destes bens e da varia-m,

i -sao percentual da taxa de Câmbio de acordo COm:

~

.

r:

tA política cambial ailiuinistra a taxa de câmbio de tal forma a manter a paridade do poder de compra em relação a um índice de preços que contém uma cesta de bens que inclui

ou-tros bens, como bens de capital, além dos insumos importados. Assim:

(la)

onde TI

t mede a taxa de inflação internacional.

A taxa de crescimento dos salários é função da in-flação passada, das condições do mercado de trabalho e da taxa de crescimento desejada St do salário real, de acordo com: 5/

(11)

onde o nível de capacidade ociosa ht é definido por: h

t

=

log Yt/Yt' e Y e o produto potencial da economia.Quando substitui-se as equações (7)-(11) na equaçao (6) obtém-se:

(12)

.1

onde 0t

=

TI,;

- - - -

---.7.

-Esta equaçao pode ser interpretada corno urna equaçao de oferta agregada. A taxa de inflação atual depende da taxa de inflação passada,do nível de capacidade ociosa na economia, dos choques dos preços internacionais dos insumos importados, dos choques agrícolas e dos choques salariais.

A taxa de crescimento do produto real da economia e a variação do nível de capacidade ociosa estão relacionados a-través da identdiade:

(13)

Substituindo-se (13) e (5) em (4), a equação daí re-sultante juntamente com a equação (12) podem ser escritas atra-vés do seguinte sistema:

1 B Pt 1 O

Pt-l

(14)

=

1

a

l+a2ó

ht

a

2 al+a2ó

h t - l

1+a 2ó-a 2 . l+a

2ó-a2 l+a2ó-a2

+

+

llt

onde St

=

St - qt representa o choque de oferta que resulta-ria do fato dos trabalhadores desejarem uma taxa de crescimento do salário real acima da taxa de crescimento da produtividade dal .

.8.

A solução deste sistema de equação de diferenças fi-nitas, a menos de termos transitórios, será dada por:6/

(16)

onde admitimos que a taxa de crescimento do produto potencial e

constante, o símbolo p reflete a taxa de inflação quando ~t e DF t forem iguais a zero, e os polinômios

w

i (L) e

wi

(L), .1=1,2,3,4,5 no .operador de defasagens L(L Zt=

Zt-l) , dependem dos parâme-tros estruturais do modelo de acordo com as seguintes expressoes:B

6 ;

; w 4 (L) =

;

w)

(L)=

l-L)

6

[ 1 +a 2 Ó -a 2 (l-L>J (l-y) 6 Y

[1+a2ó -

~2

(l-L)]e~

.:

I •

• 9 •

Logo, nao e difícil provar· que os polinômios w. (L) e w~ (L)

sa-l. l.

7/

tisfazem as seguintes restrições:

W

l (1) + w2 (1)

=

1wi (1)

=

Owi (1)

=

O·A interpretação destes resultados é bastante simples.

Vejamos em primeiro lugar o significado das duas últimas

restri-ções que correspondem a polinômios da equação do nível de

capa-cidade ociosa. Na ausência de choques de oferta a equaçao (16)

pode ser escrita do seguinte modo:

(17)

ao

L

1=0

ao

w2

*·

l. DF t -l. .Quando as taxas de crescimento da oferta de moeda e

do déficit público forem ambas constantes e iguais,

respectiva-mente, a ~ e DF o nível de capacidade ociosa da economia

se-rá, então, dado por:

r

i=O·Como cada soma dos pesos wli's e w

2i ' s é igual a

zero, segue-se que no longo prazo as políticas monetária e

fis-cal não afetam o nível de capacidade ociosa da economia.

Quanto

à

taxa de inflação, ela depende, de acordo rom(15), da evolução histórica das políticas monetária e fiscal,bem

-- -- -- -- -- -- -- -- --- , - -

---~--;;---• 1 (I.

como de toda a trajetória, do passado até o presente, dos cho-ques de oferta. Isto é:

(18)

r

i=O

00

00

wI · JJ

t .

+

L1. -1. i.=0 W

21. " DFt' . -1. + i=O

r

00

+

L

i=O W 41." At -1." + i=O L W 5 " St " 1. -1.

W3 " 1.

°t "

-1. +No longo prazo, situação esta definida quando inexis-tirem choques de oferta e a taxa de inflação esperada for igual à taxa efetivamente observada e quando a proporção do déficit

pú-blico em relação ao produto nominal for constante, a taxa de ex-pansão da quantidade nominal de moeda será igual

à

taxa decres-cimento do déficit público subtraída da taxa de variação da

..

ve-locidade-renda da moeda que resulta do aumento do produto poten-cial. Nestas condições chega-seà

proposição monetarista de que no longo prazo a inflação é um fenômeno puramente monetário,por-que a soma dos pesos W 'sI e W 2 's

Portanto, para taxas constantes de crescimento da oferta de moe-da e do produto potencial conclui-se que, no longo prazo, a taxa de inflação é igual

à

diferença entre a taxa de expansão monetá-ria e o produto da elasticidade-renda da moeda pela taxa de-crescimento do produto potencial: p

=

JJ- aIDy.

No curto prazo a inflação

é

um fenômeno bastante com-plexo pois diferentes choques de oferta, que podem ter como,.

.

I'

I.

i .

3. Evidência Empírica: 1947-80

A evidência empírica relatada nesta seçao para o pe-ríodo 1947-80 é baseada no uso de dados anuais e consistirá de duas partes. A primeira trata das estimativas dos parâmetros da curva de demanda agregada e a segunda parte diz respeito aos

coeficientes da curva de oferta agregada.

3.1. Demanda Agregada

-A equaçao (4) da seçao anterior pode ser vista como

-urna equaçao de demanda agregada e de modo geral ela pode ser

escrita corno:

(19)

onde os símbolos já sao conhecidos, os a. 's representam os

pa-1

râmetros da equaçao e Et é o termo estocástico, sobre o qual admitiremos as hipóteses tradicionais de média zero, variância

constante e correlação serial nula.

A taxa de inflação pode ser mensurada através de di-ferentes índices. Neste trabalho consideraremos as seguintes al-ternativas: o índice de Custo de Vida na Cidade do Rio de Ja-neiro (ICVRJ), o Deflator Implícito do Produto (DEFLATOR) , o

m-dice Geral de Preços, Média Anual (IGPM), o ínm-dice de Preços Por Atacado (IPA) e o índice de Preços Por Atacado nos ProdutosIndustriais (IPAI).

, ,

-

,

.

público e depósitos

à

vista no sistema bancário. A taxa decn5-cimento da renda é igualà

taxa de crescimento do produto in-terno bruto real.A estimação dos coeficientes da equaçao (l9) apresen-ta alguns problemas. Em primeiro lugar, inexiste uma série que traduza fielmente a evolução histórica do deficit público no Brasil, fato este explicado em grande parte pelas peculiarida-des institucionais de nossa economia. Em segundo lugar, é bas-tante difícil ter uma série que represente adequadamente a ace-leração -de taxa de inflação esperada, pois esta variável nao e observada na prática. Com relação

a

taxa de crescimento do dé-ficit público,admitiremos que ele pode ser medida aproximada-mente pela taxa de crescimento dos gastos de consumo e dein-vestimento dos governos federal, estadual e municipal,como de-finida na Contabilidade Nacional.

Quanto

à

aceleração na taxa de inflação esperada asestimativas da TABELA 1 supoem que ela seja igual a última aceleração observada na taxa de inflação, isto

é:

~Pt+l=Pt-l-Pt-2.

eOs coeficientes de determinação R2

,

as estatísticasde Durbin-Watson (D.W.) e as estatísticas t dos coeficientes de taxa de crescimento dos gastos do governo, de todas as e-quaçoes da TABELA 1, são bastante bons; todavia o mesmo nao ocorre com a quase totalidade das estatísticas t dos

coefi-cientes das variáveis

~t'

DYt e~ P~+l'

Além disso todos os coeficientes da aceleração na taxa de inflaçãoesperada(~p~+l}

apresentam sinais contrários ao indicado pela teoria, e quando a inflação é medida pelo IPA os sinais do coeficiente da taxa de crescimento da oferta monetária e da taxa de crescimento da

- - -

.

-",

- e

Regressao: P

t

~ ao + a 1 ~t + a 2 Dy.t+ a 3 6 Pt+1 + a 4 DG t.1

_.-

.•

VARIÂVEL e

cxmstante ~t

PY

t

6 P t +1 DGt R2 D.W. FDEPENDENTE s n

ICVHJ 0,72 0,21 -0,99 -0,14 0,79 0,82 2,27 31,72 10,13 32

(0,10) (1,23) (-1,57) (1,79) (4,61) (4,27)

,

DEFLA'IOR -5,10 0,15 -0,62 -0,05 0,89 0,91 2,27 70,65 7,03 3L

(-1,03) (1,24) (-1,40) (-0,93) (7,58) (4,27)

...

IGPM -4,20 0,19 -0,7'3 -0,05 0,84 0,87 2,18 46,68 8,62 .. ~ <

( 0,69) (1,29) (-1,35) (-0,77) (5,90) (4,27)

'- ..

--I

IPA -12,42 -0,07 0,15 -0,08 1,19 0,77 1,54 23,24 13, 17 I 3~

(-1,34) (-0,32) (0,18) (-0,89) (5,45) (4,27)

--IPAI '-12,13 0,06 -0,21

-O,Od

1,10 0,81 1,92 20,03 12,37i

...

(-1,39) (0,28) (-0,27 (-1,01) (5,41) (4,27)

I

" .- e

I.

· 14 .

A primeira vista o veredito das estimativas da TABELA 1 sobre a curva de demanda agregada (19)

é,

sem dúvida alguma, desencorajador. Todavia, antes de aceitarmos esta conclusão ca-be investigar até que ponto as suposições adotadas no processode estimação são responsáveis pelo resultado obtido. Certament~

num país como o nosso, submetido a uma longa esperiência infla-cionária, a hipótese de que

à

aceleração anual na taxa de in-fIação esperadaé

igual a última aceleração observada na taxa de inflação deve merecer um exame cuidadoso.A TABELA 2 reporta os resultados obtidos da

estima--

-çao dos coeficientes da equa-çao de demanda agregada quando se

admite que a aceleração na taxa de inflação esperada pode ser aproximada pela aceleração observada no meio de cada ano em que

- _ . - e _

*

*

*

a inflaçao e medida, lsto e: ~ Pt+l - Pt - Pt-l' onde p e a

taxa de inflação anual no mes de junho do ano i. Deve-se

obser-var que a TABELA 2 não contém estimati vas para os coeficientes da equação de demanda agregada que tem como variável dependente a taxa de variação do Deflator Implícito do Produto, pois este in-dice so

é

disponível ém bases anuais.Esta simples mudança na maneira de medir a aceleração

na taxa de inflação esperada modifica completamente os resulta-dos apresentaresulta-dos na TABELA 1, corno. se pode verificar examinando--se as informações de TABELA 2. As estatísticas t dos

coefi-e

cientes da variável ~ Pt+l passam a ser significativas em to-dos os casos e os coeficientes estimato-dos, inclusive os das

de-mais variáveis, apresentam os sinais indicados pela teoria; os coeficientes de determinação R2, as estatísticas de Durbin-Wat-son e as estatísticas t das estimativas dos parâmetros da

va-riável DG

"

• c·- 6 e

Regressao: Pt

=

ao + a 1 ~t + a 2 DYt

+ a 3 P t +1 + a 4 DG tVARIÂVEL e

R2

DEPEND~NTE constante ~t nY t I::. P t +1 DGt D.W. F s n , ,

ICVRJ 8,43 0,32 -1,41 0,42 0,53 0,86 2,34 41,56 9,05 32

(1,24) (2,07) (-2,42) (3,29) (3,29) (4,27)

I

I

----I

I

IGP 0,26 0,19 -0,73 0,48 0,73 0,89 2,18 55,70 8,73 I I - ,

i

-' .(0,04) (1,27) (-1,29) (4,12) (4,38) (4,27)

j

.-I

I

IPA -1,35 0,13 -0,47 0,52 0,78 0,85 2,15 39,75 10,58 "': "

,

'-.

(-0,17) (0,69) (-0,69) (4,01) (3,88) (4,27)

-.~.- --..

IPAI -5,25 0,09 -0,47 0,34 0,92 0,85 2,49 38,30 10,87 32

(-0,66) (0,48) (-0,69) (3,05) (4,81) (4,27)

I

I

,

e

.

Observação: I::. P t +1

=

Pt -

Pt-1 ' ondepi

é

a taxa de inflação medida no mês de junho do período i.I

-; i~ •

obtidas na TABELA 1. Todavia, com exceçao da equaçao do índice

de Custo de Vida na Cidade do Rio de Janeiro (ICVRJ), os coe-ficientes da taxa de crescimento da oferta monetária (~t) e da taxa de crescimento da renda real (Dy

t ) apresentam elevados er-ros padrões. A soma dos coeficientes da taxa de crescimento da

oferta monetária e da taxa de crescimento dos gastos do gover-no

é

bastante próxima de 1, tanto no caso das estimativas de TABELA 1 como naquelas da TABELA 2. Vale ressaltar ainda queuma comparaçao das estimativas das equações que correspondem a índices alternativos para se medir a inflação revela que no caso do coeficiente da aceleração na taxa de inflação esperada ele é pouco sensível ao índice de preços utilizado, o mesmo

não ocorrendo para os coeficientes das demais variáveis.

E

possível que os elevados erros padrões dasestima-tivas dos coeficientes da taxa de crescimento da oferta mone-tária se prendam a problemas de colinearidade entre esta va-riável e a taxa de crescimento dos gastos do governo, pois a

correlação entre elas

é

igual a 0,82. Com o intuito de verifi-car até que ponto a colinearidade entre as duas variáveis ~e

responsável pela baixa precisão nas estimativas do coeficiente de P

t , resolvemos fazer dois conjuntos de regressao, em um deles excluindo-se uma das variáveis.

cada

VARIÂVEL

DEPENDENTE

ICV'RJ

IGP

IPA

IPAI

Observação: 6

constante

18,88 (2,69) 14;95 (2,02) 13,55'(1,59)

11,35(1,19)

TABELA 3

Regressão:

P _ et - ao + a 1

~t+ a

2DY t + a

3 6Pt+1

~t 0,73 (6,92) 0,74 (6,62) 0,73

(5,72)

0,81 (5,61)DY

t -2,11 (-3,33) -1,68 (-2,50) -1,44 (-1,85) -1,52 (-1,75) e6Pt+1

0,57 (4,17) 0,73 (5,64) 0,77 (5,59) 0,51(3,70)

R2 D.W.

0,80 2,18

0,82

2,29

0,77 2,45

0,72

2,88" F 38,22 (3,28) 41,17 (3,28)

31,92

(3,28) 24,19 (3,28)s n

10,52 32

11,21

3212,97 32

14,55

32P~+l

=

P~

-

P~-l~

onde p!

éa taxa de inflação medida no mes de junho do período

i.

---~---,~

I

I

I"

" ~ p. "

Durbin-Watson evidenciam alguma correlação serial negativa en-tre os resíduos, embora os valores não sejam de modo a

preocu-par, com exceçao de equação do IPAI, possivelmente em virtude da omissão de uma variável relevante.

A TABELA 4 reporta os resultados das regressoesqumr do se omite a taxa de crescimento da oferta monetária como va-riável explicativa. Os coeficientes da aceleração da taxa de inflação esperada e da taxa de crescimento dos gastos do gover-no são todos significativos e não são muito sensíveis ao índi-ce pelo qual se mede a taxa de inflação. Todavia, o coeficien-te da taxa de crescimento da renda real não é significativo rrs casos do IGP, do IPA e do IPAI, embora apresentem os sinais llr

dicados pela teoria.

~ um fato bastante conhecido na literatura

economé-trica que a omissão de uma variável relevante provoca

tenden-cios idade nas estimativas dos parâmetros das variáveis expli-cativas incluídas na regressão. As informações das TABELAS 3 e 4, comparadas com as fornecidas pelas TABELAS I e 2, revelam uma vez mais este fato, pois as estimativas ,dos coeficientes das taxas de crescimento da oferta monetária e dos gastos do governo sao sempre superiores aos valores que se obtém quando

ambas as variáveis são incluídas na regressão.

À guisa de sumário da evidência empírica que foi a-presentada até aqui podemos enumerar as seguintes conclusões: a inflação e a taxa 'de crescimento do produto estão

--, .- --.-,----TABELA 4

Regressão:

P

te

=

ao + a 1 DYt + a 2 6 Pt+l + a 3 DGt

VARIÂVEL

oonstante DY

t

e

DG

t R

2

6Pt+l D.W. F s n

DEPENDENTE

i

I

8,50 -1,22 0,39 0,80 0,84 2,23 48,19 9,57 32 !

ICVRJ

(1,18) {-2,0} (2,89) (7,99) (3,28)

•

IGP ,-O ,18 -0,59 0,44 0,90 0,89 2,02 72,14 8,83 32

(-0,03) (-1,05) (3,89) (9,38) (3,28)

..

-IPA 1,63 ' -0,38 0,49 0,90 0,85 2,03 53,85 10,48 32

(0,21) (-O,57) (4,02) (8,06) (3,28)

,.

IPAI -5,17 -0,42 0,33 0,99 0,85 2,39 52,44 10,72 32

(-0,66) (-0,63) (3,06) (9,03) (3,28) ,

- - - _ . _ - - - I

- A e _

Observaçao: u P

t+1 -

P

* -t n* ~t-l' onde P~ ~é

a taxa de inflação medida no mês de junho do periódo i., - - - -- - ---~~

.

/ '\.

determinação da taxa de inflação, embora não tenha sido

possí-vel separar as contribuições individuais das políticas monetã-ria e fiscal.

3.2. Oferta Agregada

A equaçao (12) da segunda seçao deste trabalho pode ser interpretada corno urna equação de oferta agregada em que a inflação depende da própria inflação passada, da capacidade

0-ciosa da economia, dos choques do petróleo e da agricultura,de

acordo com:

onde os símbolos continuam a ter o mesmo significado de antes, e o termo estocástico ~t tem média zero, variância constante e correlação serial nula. Cabe assinalar que omitimos da equação precedente a variável St=

P

t - qt que captaria o efeito de aumentos desejados dos salários reais acima do crescimento da

produtividade da mão de obra sobre a taxa de inflação. Certa-mente que em alguns episódios da nossa história econômica re-cente o comportamento dos salários contribuiu para diminuir, e

em outros para aumentar, a taxa de inflação. Embora reconhe-cendo este fato adotaremos a hipótese, a priori e não testada, de que os choques de salários não tiveram um caráter

sistemã-tico na inflação brasileira. Uma verificação empírica desta hl-pótese requer uma pesquisa abrangente que inclusive produza as informações estatísticas pertinentes para se tratar

adequada-mente o assunto.

Nas estimativas da equaçao (20), de oferta agregada,

a taxa de inflação é mensurada através dos mesmos índices de preços utilizados na equação de demanda agregada. A capacidade

ociosa da economia será medida por duas maneiras alternativas,

iUNDAÇAO GETULIO VARGAS

- - -

-.21.

hiato do produto industrial e hiato do produto total, em ambos

os casos através dos resíduos da tendência histórica. A variá vel que capta os choques de petróleo

é

igualà

diferença entre a taxa de crescimento do índice de Preços dos Combustíveis e Lubrificantes da FGV e a taxa de inflação. Os choques agrícolassao medidos pela diferença entre a taxa de crescimento do pr~

duto agrícola e a taxa de crescimento histórica do setor. A TABELA 5 contém as estimativas da equação (20)~

do se mede a capacidade ociosa pelo hiato do produto industrial. Os coeficientes da taxa de inflação defasada de um período 'e da variável que mede os choques do petróleo (Ot>, são todos signif!,. cativos ao nível de 5%, e o primeiro deles tem, em geral, um va

lor bastante próximo de 1.

A influência dos choques agrícolas sobre a taxa de

inflação seria rejeitada apenas em dois casos: quando se mede a inflação pelo DEFLATOR e pela média do IGP. Alguns valores da estatística de Durbin-watson assinalam uma pequena correlação~

rial positiva entre os resíduos.

Quanto aos coeficientes do hiato do produto industr~

aI eles apresentam elevados erros padrões, embora com os sinais

indicados pela teoria.

A TAEELA 6 contém as estimativas das mesmas regres-soes apresentadas na tabela anterior, exceto que a capacidade ~

ciosa agora corresponde ao hiato do produto total. Comparando--se as duas tabelas é fácil verificarComparando--se que os resultados nao

-se alteram substancialmente. Cabe assinalar que os coeficientes do hiato do produto apesar de terem maiores valores absolutos, continuam com elevados erros padrões.

Quando se examina a sensibilidade dos coeficientes a

• "'"T ~~

,..~--- I ~ ~ , - - I

;

l~v~

"

TABELA" 5

- - - -

..

Regressão: P t = b o + b 1 Pt-l + b 2h t + b 3 0t + b4 At

VARIÂVEL

constante P t -1 ht

°t At R

2

D.W. F s n

DEPENDENTE

6,67 0,80 -0,32 0,26 -0,65 0,69 2,14 15,29 13,39 32

ICVRJ

(1,53) (6,83) (1,11) (2,94) (-1,68) (4,27)

i

2,83 0,95 -0,25 0,14 -0,36 0,74 1,26 18,82 12,23 32

DEFLATOR

(0,68) (8,19) (0,95). (1,93) (-1,03) (4,27)

,

.

i3,64 0,92 -0,16 0,28 -1',42 0,72 1,28 17,47 14,02 32

IGP

(O , 79 ) (7,38) (0,54) (2,87) (-3,40) (4,27) ,

,

I I

3,92 0,92 -0,17 0,16 -0,38 0,66 1,47 13,38 14,05 32

!

IGPM

(0,83) (6,96) (0,56) (1,82 ) -0,93) (4,27) I

:

,

4,55 0,92 -0,04 0,24 -1,58 0,66 1,46 13,18 16,16 32

IPA (0,86) (6,42) (0,11) (2,08) -3,27) (4,27)

6,67 0,82 -0,18 0,27 -1,72 0,61 1,68 10,70 17,47 32

IPAI (1,23) (5,66) (0,47). (2,12) (- 3,27) (4,27) ,

i

,

•

l'

1.

-:. r

~ J #1~ª~~L§.

Regressão: Pt

=

ho

+

b:1 Pt - 1

+

b2 ht

+

b3 0t

+

b'4 At

VARIÂVEL

DEPENDENTE

ICVRJ

I

DI::FL1\TOR

IGP

IGPM

IPA

IPAI

oonstante 5,99 (1,35) 1,79 (0~43) 2,75 (0,60) 3,19 (0,67) 3,76 (0,71) 6,08 (1,10) Pt-1 0,82 (6,86) 0,98 (8,36) 0,95 (7,52) 0;94 (6,92) 0,94 (6,50) 0,84 (5,68) ht -0,61 (1,25) -0,67 (1,50) -0,56 (1,12) -0,45 (0,87)-0,45

I

(0,78) -0,48 (0,76) ° t 0,25 (2,76) 0,13 (1,75) 0,27 (2,75) 0,14 (1,69) 0,23 (1,98) 0,26 (2,01)pbservação: ht

=

hiato do produto, 0t

=

IPCLP -

Pt

At

-0,74 (-1,90)

-0,46

I

(-1,30) -1,50 (-3,61 -0,44 (-1,08) -1,64 (-3,39) -1,79 (-3,38)R

2 0,70 0,75I

0,73 0,67 0,67 0,62 D.W. 2,23 1,34 1,34 1,51 1,51 1,74~

f

~

" ,

F

15,54 (4,27)

20,05

I

(4,27)18,31

I

(4,27)I

13,72

I

(4,27)113, 61

I

(4,27) 10,92 (4,27) ,.~ 5 13,3111,95

I

13,78 I

13,93

15,98 j

17,36 n 32 32 32 32 32 32 rv w

• I

i

,

!

I

!

-,

:-.

.24.

maneira pela qual se mede a inflação, para as regressoes das TA

BELAS 5 e 6, a conclusão que emerge e de que as estimativas são

pouco sensíveis ao índice de preços utilizado, com exceção da-quelas que correspondem aos parâmetros que procuram captar o e-feito dos choques agrícolas sobre a taxa de inflação.

Nas TABELAS 7 e 8 a variável que mede o choque do p~ tróleo foi medida através da variação absoluta, durante o ano, do Indice de Preços de Combustíveis e Lubrificantes da FGV. Es-ta hipótese pressupoe que a contribuição dos choques dos pre-ços dos produtos derivados de petróleo para a taxa de inflação

é maior quando os preços desses produtos fore~ mais elevados.I~

to significa dizer, por exemplo, que o segundo choque do petr~

leo em 1979 teria tido um impacto maior sobre a taxa de infla-çao do que o primeiro choque que teve início em 1973. Uma racio nalização para esta pressuposição seria de que a proporção dos gastos com produtos derivados de petróleo no custo total de pr~ .dução aumentaria com a elevação dos preços desses produtos.

Os resultados das TABELAS 7 e 8 mostram que os coef~

d . - 2 d

-cientes de eterrnlnaçao R as regressoes sao maiores do que

a-queles contidos nas duas tabelas precedentes; as estatísticas de Durbin-Watson são bastantes razoáveis não indicando um padrão sistemático de auto correlação serial de resíduos. As estatís-ticas t de praticamente todos os coeficientes são significa-tivos ao nível de 5%, no teste unilateral.

Os coeficientes da variável que mede o efeito da ca-pacidade ociosa sobre a taxa de inflação passam agora a seremn~

----:-T j 1. VARIJ\VEL NDEPENDENTE ICVRJ )EFLATOR IGP I :IGPH IPA IPAI

.. r-

J ,~ 01TABELA 7

Regressão: P t

=

bo + b 1 Pt -1 + b 2 ht + D30 t + b 4 Atconstante Pt-1 ht

°t At R

2

9,38 0,66 -0,86 0,13 -0,57 0,75

(2,36) (5,83) (2,91) (4,03) (-1,62)

3,22 0,85 -0,87 0,13 -0,37 0,89

(1,2;') '( 11,21) (4,54). (6,91) (-1,64)

7,74 0,70 -0,93 0,17 -1,15 0,86

(2 , 34 ) (7,22) (3, 82) (6,51) (-3,92)

4,38 0,80 -0,86 0,15 -0,39 0,86

(1,44) (9,17) (3,88) (6,67) (-1,46)

9,70 0,62 -0,95 0,20 -1,27 0,86

(2, 86) (6,16) (3,77) (7,14) (-4,20)

9,92 0,61 -1,00 0,18 -1,39 0,78

(2,42) (5,20) (3,13) (5,36) (-3,56)

bservação: ht

=

hiato do produto industrial, 0t=

IPCL - IPCL (-1).,~T~

t\

D.W. F s n

2,44 19,97 12,16 32

(4,27)

i

1,63 55,48 7,84 32

(4,27)

2,19 40,96 9,99 32

(4,27)

I

1,98 40,68 9,15 32

(4,27)

2,46 42,86 10,24 32

(4,27)

I

2,16 24,10 13,14 32 ,

I

(4,27) I I

!

I

1 ~ ) ... , - . . --,~ •

~ If J ~ ~

"

TABELA 8 Regressão: P

t

=

bo + bl Pt-l + b 2 ht + b 3 0t + b 4 AtI

VARIÂVEL

DEPENDENTE constante P t - l ht °t At R

2 D.W.

F s

_.-ICVRJ 7,95 0;74 -1,15 0,10 -0,75 0,73 2,52 18,12 12,60

(1;88) (6,19) (2,45) (3,41) (-2,04) (4,27)

-

-,

DEFLATOR 2,18 • 0,91 ,-1,26 0,11 -0,56 0,88 1,76 49,58 8,24

(0,76) (11,07) (4,02) (6,02) (-2,31) (4,27)

,

IGP 6,06 0,78 -1,28 0,14 -1,39 0,84 2,22 36,67 10,47

(1,71) (7,70) (3,29) (5,73) (-4,43) (4,27)

IGPN 3,29 0,87 -1,14 0,13 -0,56 0,84 2,0 34,33 9,84

(0,98) (8,95) (3,07) (5,74) (-1,95) (4,27)

IPA 7,89 0,72 -1,24 0,17 -1,51 0,A5 2,46 37,30 10,87

(2,16) (6,76) (3,10) (6,32) (-4,63) (4,27)

IP.a.I 8,56 0,70 "'1,25 0,15 -1,64 0,76 2,21 20,89 13,88

(1,94) (5,58) (2,44) (4,64) (-3,91) (4,27)

Observação: ht

=

hiato do produto tota1.,Ot=

IPCL - IPCL (-1)n

_ _ _ _ o

32

32

.'

32

----_.-32

32

32

• I

i \

~,J

'"

iI

I

I.

I

l-I

---~

• ~ 7 •

a TABELA 7 mostra que, ceteris paribus, para cada 1% de aumento da capacidade ociosa na indústria a inflação diminuiria de 0,86%

a 1%, conforme o índice de preços; no caso do hiato do produto total as estimativas da TABELA

8

mostram que para cada 1% deau-mento de capacidade ociosa na economia a inflação sofreria uma redução entre 1,14% e 1,28%, de acordo com o índice de preços utilizado para se medir a taxa de inflação.Com exceção dos coeficientes da variável que capta o

efeito dos choques agrícolas sobre a inflação, as estimativas dos demais coeficientes não são muito sensíveis ao índice pelo

qual se mede a inflação. '.'

A evidência empírica que surge das estimativas dos parâmetros da equação de oferta agregada leva-nos tentativa-mente as seguintes conclusões: a taxa de inflação e a capaci-dade ociosa estão correlacionadas negativamente, embora a re-lação de trocas entre estas duas variáveis aponte-o para ganhos pequenos quando se quer combater a inflação através da reces-são; a taxa de inflação do período anterior constitui-se num importante elemento realimentador do processo inflacionárioiOs

choques agrícolas e dos preços de petróleo afetam a taxa de

inflação.

Conclusões

}~

. ~o.

flacionário brasileiro no período antecipado. 8/ A evidência ern-píca apresentada neste trabalho reforça esta conclusão e

identi-fica também os choques dos preços dos produtos derivados do pe-tróleo corno urna das causas para a inflação brasileira, fato este

-que nao tinha sido detectado no estudo -que acabamos de

mencio-nar.

A evidência empírica apresentada aqui não recomenda o

combate da inflação através de uma política recessiva pois a re-lação de trocas entre infre-lação e capacidade ociosa conduz a pe-quenos ganhos na redução da taxa de inflação., embora o aumento da capacidade ociosa seja um efeito colateral difícil de ser e-vitado num programa de estabilização.

A credibilidade de um programa de estabilização é fun-damental para seu sucesso pois a taxa de inflação esperada de-sempenha um papel bastante importante na dinâmica do

processom-flacionário. A redução do coeficiente de realimentação através de urna política de rendas pode contribuir de maneira decisiva pa-ra minimizar o efeito sobre a capacidade ociosa e o desemprego

do programa de estabilização. No longo prazo, a inflação depende sobretudo da evolução das políticas monetária e fiscal.

Notas de Rodapé

1/ A controvérsia entre monetaristas e estruturalistas teve

ini-~

cio durante a década dos 50's e ainda continua hoje em dia.

Para uma visão inicial do debate veja, por exemplo, Prebisch (1961), Campos (1961), Seers (1962), Olivera (1964) e o

arti-go de resenha mais recente de autoria de Kir~rick e~n

I .

"

.29.

o Brasil veja Barbosa {1983}. Vale a pena assinalar que os

monetaristas da América Latina poderiam ser classificados tanto como um Neoclássico-Monetarista ou como um Keynesiano de Síntese Neoclãssica na taxonomia de Davidson (1982) das escolas de pensamento, enquanto um economista filiado a es-cola estruturalista estaria mais inclinado, de acordo com a mesma classificaçio, a pertencer a Escola de Keynes, a

Esco-la Neo-Keynesiana ou a EscoEsco-la Radical-Socialista.

2/ O arcabouço teórico que adotamos neste trabalho segue a tra-diçio da macroeconomia moderna como representada, por exem-plo, no livro texto de Dornbusch e Fischer (1981). O

enfo-que das equaçoes em forma final foi introduzido por Theil e Boot (1962).

3/

Adotamos aqui a hipótese simplificadora de que bens decon-sumo nio são importados. Este

é

um fato estilizado da econo-mia brasileira que requer apenas pequenas qualificações.4/

Admitimos que a produtividade dos insumos importados épra-ticamente constante.

5/ Ao especificar a equaçio da taxa de crescimento dos salários

nominais usamos a taxa de inflaçio defasada de um período ao

invés da taxa de inflaçio esperada para levar em conta a po-lítica salarial brasileira que prevaleceu durante boa parte

do período.

6/ Admitimos que os parâmetros estruturais do modelo sao tais

.30.

7/ Existe também a seguinte restrição ante os coeficientes das

8/ Veja Barbosa (1983).

Referências Bibliográficas

Barbosa, F.de R. (1983). A Inflação Brasileira no Pós-Guerra: Monetarismo x Estruturalismo. Rio de Janeiro: PNPE.

Campos, R.de O. (1961). "Two Views on Inflation in Latin Ameri-ca", in A.O. Rirschman (organizador), Latin American Issues: Essays and Comments. New York: The Twentieth Century Fund.

Davidson, P. (1982). International Money and the Real World. London: Macmillan.

Dornhusch, R. e S. Fischer (1981). Macroeconomics. 2a.edição, New York. Mc Graw - Ri11.

Kirkpatrick, C. H. e F.I.Nixson· (1976). "The Origins of Infla-tion in Less Developed Countries: A 5elective Review", in M. Parkin e G. Zis (organizadores), Inflation in Open Economics. Manchester: Manchester University Press.

Olivera, J .R.G. (1964). "On Structural Inflation and Latin Ame-rican Structuralism", Oxford Economic Papers, 16, pp. 321 -32.

Prebisch,R. (1961). "Economic Development on Monetary Stability: The False Dilema", Economic Bulletin for Latin America.

Seers, D. (1962). "A Theory of Inflation and Growth in Underde-veloped Economies Basead on the Experience of Latin America", Oxford Economic Papers, 14, pp 173-95.

- - - -- - - :

-INDEXAÇÃO: CHOQUES DE DEMANDA x CHOQUES DE OFERTA

Fernando de Holanda Barbosa

A indexaçio dos sal~rios tem como objetivo proteger os assalariados de variações nio antecipadas do nível de

pre-ços. A indexaçio pode ser total quando o salário real ini-cialmente contratado

é

mantido constante durante todo o perío-do perío-do contrato, ou parcial quanperío-do apenas Q~a fraçio das varia-ções não antecipadas do nível de preçosé

incorporada aosalá-rio.

A indexaçio salarial tem sido preconizada corno um instrumento para isolar os salários e o nível de atividade e-conômica dos efeitos das mudanças não antecipadas da política monetária. Por outro lado, argumenta-se que os choques de

0-ferta numa economia com salários indexados porvoca efeitos co-laterais no nível de produção e amplifica a repercussio desses choques sobre o nível de preços.

Esta parte do trabalho apresenta inicialmente

uma breve resenha dos modelos desenvolvidos por Gray e Ctikienren para examinar os efeitos dos choques de oferta e de demanda &r

bre os níveis de produçio e preços numa economia submetida indexaçio de salários. Discute-se tamb~,dois sistemas de in~ xaçio parcial. Em um deles corrige-se o salário nominal com ~ se em uma fraçio da variação não antecipada do nível de preços. No outro sistema de indexaçio parcial introduz-se um índice de preços expurgado, ou isento de acidentalidades, e o salário no-minal será indexado de acordo com a variação entre este índice de preços e àquele que era previsto na epoca em que os

contra-l

I

~

)

tos foram celebrados. A análise da indexacão baseada em índice

.

de preços expurgados é importante em virtude de sua utilização, mesmo que esporádica, aqui no Brasil. Demonstra-se que a de-terminação do coeficiente de expurgo depende do objetivo que se estabeleça em termos de nível de atividade econômica edice de preços que se deseja obter.

Corno o modelo de Gray-Cukierman é um Modelo Neoclás-sico, desenvolve-se em seguida um Modelo de inspiração Keyne-siana, com salário nominal exógeno mas sujeito a uma regra de indexação, com dois setores, agricultura e indústria, submeti-do a choques nominais e reais, com o objetivo de se verificar até que ponto as conclusões qualitativas que se chega com o modelo de Gray repetem-se para uma economia com uma estrutura diferente.

Esta parte do trabalho finaliza com a análise dos efeitos dos choques de demanda e oferta numa economia aberta, que adote mecanismos de indexação para os salários e para a taxa de câmbio. Especifica-se uma economia com dois setores,

agr~cultura e indústria, que utiliza um bem importado como

in-sumo na produção do bem industrial, bem este que além de ser consumido no mercado doméstico é também o único bem exportado. Examina-se, então, os efeitos dos choques da política monetá-ria, de política cambial, dos choques reais provenientes dos setores agrícola e externo sobre os níveis de produção e de preços, na presença de mecanismos de indexação.

r

I·

produção e Mercado de Trabalho

Admitiremos que o nível de produção e a quantidade

de mão de obra estão ligados através da seguinte função de

produ-ção:

(1)

onde Yt representa o logarItmo do n1vel de produção,

tt

o

10garI~mo da quantidade de mão de obra, a e

B são parâmetros, e u

t

é

o

termo aleatório que representa os choques reais sobre o nIvel de

produção. Esta função de produção supõe que o estoque dee.pitãl

é

fixo no curto prazo.

A equação de demanda de obra é obtida igualando-se

a produtividade marginal da mão de obra ao salário real, cuja.

ex-pressão é a seguinte:

(2) W - p -

b -

(1- S)

i

+

ut

t

t

t

onde

Wt e Pt são, respectivamente, os logarItmos do salário nom!

nal e do n1vel de preços e o parâmetro b é igual a

a + 10g

a •

A oferta de mão de obra

é

uma função crescente de

quantidade de mão de obra de acordo com:

A FunÇão de Oferta

Substituindo-se a quantidade de mão de obra dada

pe-la equação ,(

2) ,Pt -

Wt

+

b

+

ut

1 -

a

na função de produção (1), obtém-se a função de ofertaI

(4)

a(l-a) +ba +

l-a

a

1-8

O nlvel de produção responde positivamente a

aumen-tos do nlve1 de preços e negativamente a acréscimos no

nominal.

salário

Determinação do Salário Nominal

Neste modelo os contratos de trabalho especificario

o salirio nominal de cada traba1hdor no inIcio do per Iodo de pro

dução, de sorte a igualar a oferta e a demanda de mão de

obra,l~vando-se em conta a previsão dos choques reais que porventura

0-correrão durante o per!odo de produção. Denominando-se por

o salário que equilibraria o mercado de mao de obra se os

ques reais fossem perfeitamente conhecidos, ter!amos das

ções de demanda e oferta de mão de obra:

wt

equa-(5)

A solução deste sistema de equaçao resulta em:

6b

+ (1-6)c

6

+

1-6

+

6+1-6

.5.

-Segue-se, então, que o

salário nominal w

t

estipul~do nos contratos de trabalho será igual a esperança matemática de

w~ ,

condicionada pela informação disponIvel no final do perIodo

t-l. Isto é:

(6) Cll

t

=

Et-l

e

=

p t+

6b

+

(l-a) c

6

+

1-

f3onde admitimos que nao se antecipa choques reais

nôfuturo,

E ut

=

O, e estamos usando a notação

p~

=

E Pt' ou seja

t-l

t-l

é

o

nIvel de preços esperado para o perlodo t.

A

Curva de Phillips

o

contrato de trabalho estipula o salário nominal no

inIcio do periodo, todavia o nivel de emprego será variável

de

acordo com os choques reais que efetivamente ocorrerem durante o

periodo, pois a contratação ou dispensa de trabalhadores

será

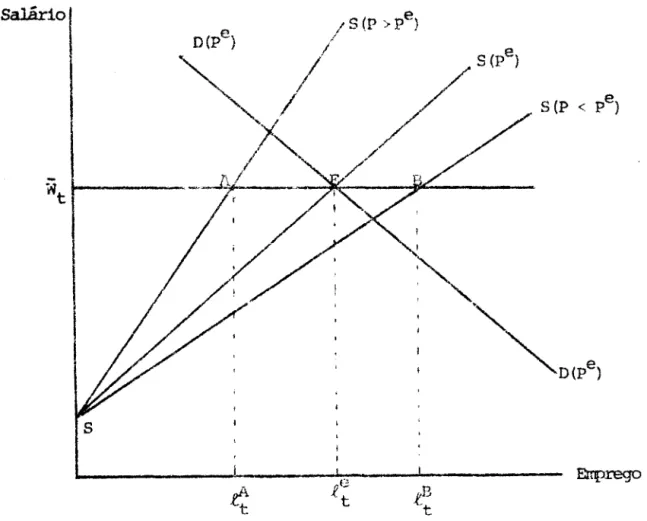

Figu-.6.

ra 1 mostra o funcionamento do mercado de mão de obra neste

mode-lo •.

1/

Salário

,

A

,

"

,

,

"

..

~" ...

... I

,

..

Figura 1. Mercado de Mão

de Obra

As curvas S(pe) e O(pe) sao as curvas de oferta e

deman-da de mão de obra quando não se antecipa choques reais. O salário

que equilibra o mercado nestas condições é igual a

W

t • Suponha

queocorre um choque real de tal modo a deslocar a curva de demanda

J.!!:.

ra cima, isto é, de O(pe) para O(P

>pe). Com o salário nominal fi

xado em

W

t

, o mercado de mão de obra

es~aráem desequil!brio.

O

modelo assume que nestas circunstâncias a contratação de mais mao

.

-

A

emprego ser a igual a lt. Imagine, agora, que ocorre um choque

r~aI positivo na função de produção, que desloca a curva de

deman-da de mão de obra para baixo, ou seja, de D(pe ) para D(P

<pe ).

As empresas diante deste choque reagiriam despedindo uma

quanti-dade de mão de obra igual à

dife~ença

entre tt e

l~.

Com

esta regra de contratação ou dispensa de trabalhado

res o nivel de produção será obtido substituindo-se o valor

de

W

t na função de oferta

(4)pela expressão de

cujo resultado

é:

( 7)

l-a

onde Y: éa esperança matemática de Yt:

-wt na equação

(8) E

t-l

a(l-a)+ba

l-a

a

(1Sb+(l-a)

ed

(l-a) (IS+

l-a)(5)

A equação (6) é a curva de Phillips do modelo, na qual

existe um trade-off, no curto prazo, entre nIvel de atividade e

a inflação não antecipada.

Indexação

Admitiremos que os salários sejam indexados de acordo

com a seguinte regra:

onde

yé o qrau de indexação. Quando

yfor igual a zero o

sa-lário nomin,L

j~,::_Jit1tlnecerá constante durante todo o perlodo t .Por

outro lado,

Ciu;;..r;r,,:) V fOl'igual a 1, o salário nominal será

rea-justado durante

0perIodo t, de tal modo a manter constante o

SR- e

lário real contratado no inicio do período, pois Wt-P

t

:

wt

- Pt.

Substituindo-se (9) na função de oferta (4), obtém-se a

seguinte Curva de Phillips:

( 10)

B

(l-r)1-B

e ..

onde Yt e dado por (8). Quando os salários nao forem indexados

1y

=

O, esta equação reduz-se a Curva de Phillips anterior.

Toda-via, quando os salários forem completamente indexados,

y=

1,

a

Curva de Phillips será vertical, mesmo no curto prazo, pois ela

2

então indepuktc

d1 i~axade inflação não antecipada.

I

Choques de

Dp.mc'mdax Choques de Oferta

Com a finalidade de introduzir explicitamente choques de

demanda no modelo admi tiremos que a equação de demanda

agregada ,.édada,'_PElla. teoria

qua,ntita,tiva.- da noedana sua versão mais simples,

que

supõe constante a velocidade-renda da moeda, isto

é:

( 11) Y

t := -k - Pt +

m

~9· ~

\

m~ d :::: k + p+- + v,(12)

...

~t.5

rnt =- m + € -".

'-à s

rnt

=

mt

A primeira equaçao deste sistema

i

a equaçao de demandi

de moeda

ia segunda., especi fica que a quantidade ofertada de

ffl1!,_da diverge

rl0 ;per choques a1eat6rios, representados aqui pela

variável

a1est',~ias.; e a última equação do sistema supõe que o

t.

mercado

mone~~ricestã em equillbrio.

EstE: modelo poderia ser sofisticado deduzindo-se, por

:=

xemplo, a curva'

~demanda agregada a partir de um conjunto

de

Curvas IS-LM. Todavia

Iesta complicação adicional não modificat.ia

as conclusões a que se chega adotando-se a curva de demanda

agre-gada bastante simples da equação (11).

Tomando-se a esperança matemática de ambos os lados da

equaçao (11)

1obtém-se

na suposição de que o valor

~!!sperado deSt

é

igual a zero:

E

Et=

O. Subtraindo-se de (10) a expressão anterior resulta:

t-l

(13 ) Y ..

-\...

e

v

J.t

te

que,conjuntamcnts, com a Curva de Phil1ips (9) fornece os

seguin~tes valores para Yt e Pt:

+

+

S(l-y) t:t

1-8 + B (l-y)

1-B

+Bel-y)

+

1-8

+

p{l-y)i

r

Estas duas equaçoes revelam de modo bastante claro o

e-fei to da

in(;{~: ...rlÇ20 sobre o nlvel da produção e de preços

fnuma

~:conomia

subr't t:. ~2a um sistema de indexação salarial do tipo

de~;crito pela equação (9).

o

Quadro I mostra os impactos dos choques de demanda

2de oferta sobre o nlvel de produção, em dois tipos de situações:

quando se tem um sistema de indexação completa dos salários

e

noutro em que inexiste qualquer tipo de indexação. Os choques de

demanda não exercem nenhuma influência sobre o nlvel de produção

quando os salários são completamente indexados, enquanto o mesmo

não ocorre quando não existe indexação salarial. Com relação aos

Q.uadro I

Indexax~o

x

Nlvel de produção

y == O

Demanda

Oferta

1choques de oferta, o impacto deles sobre o nível de produção e

mais acentuado numa economia completamente indexada.

O Quadro 11 contém os impactos dos choques de demanda

e oferta nas duas situações extremas quanto ao regime de indexa

-gralrnente ao nivel de preços quando a indexação

é

total.

Quan-to aos choques de oferta, eles têm um impacQuan-to maior sobre o

nl-vel

depreços quando

aeconornia

é indexada.

Osinal dos coefici

entes do choque de oferta

é

negativo, pois

um choque negativod!

minui o nível de produção

eaumenta o nível de preços.

2uadro II

Indexação x

NIvel de Preços

Choques

deIndexação

y

=

O 'f=

1

--Demanda

1-B

I1

I

I

I

,

-LI

jI

iOferta

I -1I

-I

1-8

I

-

1

Grau de

Indexa~ãoÓtimo

A

in51isedesenvolvida ati aqui mostrou que quando o

grau de ind.;xc.:;':::,· aumenta duas co1.sas ocorrem: a) o efei to

dOE~choques de derr,,""

ru:.asobre o ni ve1 de produção diminui e b)

o

efeito dos choques de oferta sobre o nIvel de produção

aumen'-ta. Estes fatos sugerem naturalmente a existêneia de um grau

~timo de indexação. Todavia,

épreciso antes de mais nada se de

finir um critério de otimalidade.

A sugestão de Gray consiste em considerar a seguinte

função de perda,

n

=

{Y*

2r

como a função objetivo, cujo valor esperado deve ser minimizado

com relação ao parâmetro Y, que mede o grau de indexação

sala-rial da

eC0r,uf.i a..*

o

slrnbolo Y

t

refere-se ao nIvel de produção da econanLi

que equilibraria o mercado de mão de obra se os choques

fosserr

*

perfeitamente conhecidos a priori. portanto, o valor de Yt

é

ob

*

tido substituindo-se a expressa0 de

ferta (4), que resulta em :

w

t

em (5) na função de

0-(14)

onde:

a:

onde

1

+

6l-e.

+ôSegue-se,então, que:

6(1-1)

e

1-B

+

8 (l-y)d

= _B

[X(1+6) - 1

2

(1-8+6) [1-8 + 8(1-X)1

Logo a esperança matemática da função de perda

é

igual

EiT

=

e

cr~

são, respectivamente, as variâncias dos choques

· n.

relação a

ye igualando-se a zero o resultado obtém-se o grau

0-timo de indexação:

(1-8) (1- 6+6) a 2 + 2

°

€: U

Y =

(1-6) (1- 6+6) a 2 + (l+ô) o 2

EC U

~

fácil concluir-se que o grau de indexação ótimo

é

i-gual a

1,y

=

1,quando não existirem choques de

Por outro lado, na ausência de choques de demanda

2

oferta (ou

(02 = O)

e:

=0) •

o

grau ótimo

deüldexação é igual a

1/1+6 ,que depende apenas

doparâmetro

ô d3. eqt..:aqãode oferta de mão de obra.

Desequilíbrio e Nível de Emprego

o

modelo

deGray supõe que

napresença de choques de

o-ferta, em situações de desequilíbrio no mercado de mão de obra ,

os empresários contratam ou dispensam empregados de acordo com a

equação de demanda de

mão de obra. Cukierman sugeriu um

mecanis-mo de desequilíbrio mais genérico para verificar até que ponto as

conclusões do modelo de Gray são robustas quanto a hipótese

de

contratação por ela adotada.

Este mecanismo de desequilíbrio supoe que o nível de em

prego efetivamente observado

é

igual a uma média ponderada

dos

níveis de emprego dados pelas equações de demanda e oferta

de

mão de obra:

(15Y

onde

e

éum parâmetro compreendido entre zero e 1. Quando

e

=

1

la-.

.

•• L :: •

do, se

e

==o

o nível de emprego ser1-a igual a quantidade

oferta-da de mão de obra.

- d

Substituindo-se

asexpressoes de lt

,,8e .(.. .. ....

dadas,

res-pectivamente, por

(2) e (3) Ina equação

(13)obtém-se o nível de

emprego:

1 - B

Levando-se

estaexpressão na função de produçio

(l)che-ga-se a função

deoferta:

a \) (.1.-6)

+

S [68b - (1-8) (1-8)c]Ô (l-S)

_~_

r

8- (l-B) (l-e)1-6 6

+

Nesta fu~ção de

oferta

ocoeficiente de

(Pt- wt )

tanto

pode ser

posit~.v~ ~0"''i ,,~'r:-'··' .:~ '1-'cL: sepode garantir

aprio-ri pois tudo depende da magnitude

dee

comparada com os valores

de

8

e

o.

o

salário nominal continua sendo fixado corno no modelo

-anterior. Substituindo-se, portanto, o valor de

wt

em

(6)na

função

deor ..

:]:..ú g~1eacabamos de deduzir

Iobtém-se a

seguinte

Curva de PhillJ

p.COl! t 1. rI.",}

senc;o ói1do por (8). Quando

e

=1 tem-se

aCur-va de

Phillip~I}.

Quando

e

~o

a Curva de Phillips reduz-se a:

que tem uma

inclinação contrária a usual. Este fato pode ser

fa-cilmente compreendido com o auxílio da Figura 2. Com efeito

su-ponha que o nível de preços

é

maior do que o nivel esperado. Nes

te caso a curva de oferta se desloca de 5 (pe) para S CP

>pe)

!X'L~salário

s

e

R.

t

Figura 2. Mercado

ne

Mãa de Obra

Errprego