FUNDAÇÃO GETÚLIO VARGAS

INSTITUTO SUPERIOR DE ESTUDOS CONTÂBEIS

o

PROCESSO DE ABERTURA DE CAPITAL DE EMPRESAS CATARINENSESGUILHERME JÚLIO DA SILVA

Rio de Janeiro

GUILHERME JÚLIO DA SILVA

DISSERTAÇÃO SUBMETIDA AO CORPO DOCENTE DO INSTITUTO SUPERI OR DE ESTUDOS CONTÃBEIS - ISEC/EPGE - DA FUNDAÇÃO GETULIO VARGAS COMO PARTE DOS REQUISITOS NECESSÃRIOS PARA A OBTEN-çÃO DO GRAU DE MESTRE EM CIÊNCIAS CONTÃBEIS (M.Se.)

APROVADA POR:

/ /

Prof. Dr. Josir Simeone Gomes (Presidente, Orientador)

RIO DE JANEIRO, RJ - BRASIL SETEMBRO DE 1990.

Para

Edna,

Maria Fernanda,

Ana Luiza,

Rodrigo e

À Catulina Thomazia Garcia da Silva, minha avo, que nunca mediu esforço para a minha educação;

Ao Estado de Santa Catarina e a Universidade

Federal de Santa Catarina, por terem viabilizado este

es-tudo;

Ao amigo e orientador, professor Josir Simeone

Gomes, pelo estimulo recebido durante todo o desenrolar

deste estudo;

Aos professores membros da Banca

pela contribuição enriquecedora;

Examinadora,

Aos demais professores do mestrado, pelos

co-nhecimentos transmitidos;

Ao Doutor Saul Brandalise, Presidente do

Conse-lho de Administração do Grupo Perdigão e ao Doutor Eggon

João da Silva, Presidente do Conselho de Administração

do Grupo Weg, pelos brilhantes depoimentos prestados;

Aos amigos Azambuja, Stoeterau, Tolentino e Braz

v

tornando mais suave esta jornada;

À Lia Leal, pela paciência e amizade com que se dedicou à correção da redação deste trabalho;

À Laurita Valente Vieira e Maria Helena Amaral

Cardozo, pela datilografia;

À coordenação e funcionários do Programa de

Mestrado do Instituto Superior de Estudos Contábeis, da

Fundação Getúlio Vargas, Rio de Janeiro, pela atenção

du-rante o curso;

Aos colegas do curso, principalmente Fátima,

11-se, Álvaro, Acácio, Neves e Aloísio, pelo estímulo de

todas as horas;

A todas aquelas pessoas e instituições que, de

uma forma ou de outra, contribuíram para a

deste trabalho.

RESUMO •••••••••••.••••••••..•.•..••••••••••..•••.

ABS TRACT ... .

1 - INTRODUÇÃO .•...

1.1 - Objetivos do estudo

1.2 - Estrutura do estudo

2 - REVISÃO DA LITERATURA

XII XIV 1

2

4

6

2.1 - Considerações iniciais ... 6

2.2 - Breve histórico sobre o mercado de capitais

no Brasil ... 7

2.3 - O processo de abertura de capital de

empre-sas no Brasil 10

2.4 - O processo de abertura de capital de

empre-sas em Santa Catarina ...•.••.•...•.. 24

2.4.1 - Criação e evolução da Bolsa de Valores de

Santa Catar ina ...•...•...•.... 24

2.4.2 - A política de fomento industrial praticada

pelo Governo de Santa Catarina •... 27

2.5 - Pesquisas realizadas sobre abertura de

capi-tal no Brasil ... 58

2.6 - Tópicos gerais ligados a evidenciação ... 63

2.7 Tópicos gerais ligados a análise

VII

3 - METODOLOGIA ... 73

3.1 Universo da pesquisa ...•.... 73

3.2 - Instrumento 73 3.3 - Variãveis da pesquisa ...•...•.. 74

3.4 - Breve roteiro da entrevista ...•.•... 76

3.5 - Principais quocientes utilizados ... 77

3.6 - Análise dos dados ...•...•.••....• 78

3.7 - Limitações da pesquisa ...•....••... 79

4 - DESCRIÇÃO E ANÁLISE DOS RESULTADOS ...••....•. 80

4.1 - Aspectos culturais do empresário catarinense 80 4.2 - Descrição da abertura de capital de empresas catarinenses 83 4.2.1 - Grupo Perdigão ...••.•... 83

4.2.2 - Grupo Weg ..•...•...•..•..•••••. 96

4.2.3 - Análise dos demonstrativos financeiros das empresas ...•... 111

4.2.3.1 - Grupo Perdigão ...•.•... 111

4.2.3.1.1 - Demonstrativos financeiros com contas reclassificadas ...•... 111

4.2.3.1.2 - Cálculo dos principais quocientes .... 115

4 • 2 . 3 . 2 - Grupo Weg ...•...•.... 11 8 4.2.3.2.1 - Demonstrativos financeiros com contas reclassificadas ...•..•..•...•....•. 118

4.2.3.2.2 - Cálculo dos principais quocientes •... 122

5.2 - Recomendações e sugestões de novas pesquisas 132

LISTA DE TABELAS

TABELA 1

-

Número de abertura do capital no País 18TABELA 2

-

Emissões públicas de capital no totaldas emissões de capital

. . .

.

. .

. . .

.

.

19TABELA 3

-

Emissões de capital...

20TABELA 4

-

Instituições financeiras e lançamentospúblicos de ações e debêntures

...

21TABELA 5

-

Emissões de capital no País e suas re-lações com o PIB e com a formaçãobru-ta de capibru-tal fixo

. . . .

.

. . .

. . .

.

.

. .

.

. .

.

22TABELA 6

-

Movimento das bolsas de valores de Santa Catarina e Rio Grande do Sul emseu último ano de funcionamento

...

26TABELA 7

-

Quocientes de liquidez corrente-

Per-digão

...

115TABELA 8

-

Quocientes de rentabilidade-

Perdigão 116TABELA 9

-

Quocientes de endividamento-

Perdigão 117TABELA 10

-

Quocientes de liquidez corrente-

Weg 122TABELA 1 1

-

Quocientes de rentabilidade-

Weg 123QUADRO

QUADRO

1 - Evolução das contratações de recursos (1980/84) BRDE

2 - Evolução das contratações de recursos (1985/88) BRDE

por fontes

por fontes

QUADRO 3 - Evolução e composição das contratações

30

32

por setor da economia (1980/84) BRDE .. 34

QUADRO 4 - Evolução e composição das contratações

por setor da economia (1985/88)BRDE .. 36

QUADRO 5 - Evolução e composição das contratações

por setor da economia (1975/79) BADESC 40

QUADRO 6 - Evolução e composição das contratações

por setor da economia (1980/83) BADESC 42

QUADRO 7 - Evolução e composição das contratações

por setor da economia (1984/88) BADESC 44

QUADRO 8 - Evolução das contratações por fontes

de recursos (1975/79) BADESC ... 46

QUADRO 9 - Evolução das contratações por fontes

de recursos (1980/84) BADESC ... 48

QUADRO 10 - Evolução das contratações por fontes

de recursos (1985/88) BADESC ...•.. 50

QUADRO 11 - Volume de recursos aprovados - FUNDESC, por ramo de atividades - de 1969 a

1975 ...•..•....••.•... 55

QUADRO 12 - Volume de recursos aprovados - PROCAPE,

por programa ... 57

QUADRO 13 - Balanços patrimoniais reclassificados

- Perdigão ... 111

QUADRO 14 - Demonstrativos de resultados

XI

QUADRO 15 - Balanços patrimoniais reclassificados

- We g ... 11 8

QUADRO 16 - Demonstrativos de resultados

Este estudo buscou descrever e discutir o

pro-cesso de abertura de capital de empresas catarinenses,

através de sua narrativa histórica, suas vantagens e

des-vantagens, e a influência das agências governamentais de

fomento em todo esse processo.

Foram pesquisados dois grupos empresariais, o

Grupo Perdigão e o Grupo Weg, empresas que nasceram e se

desenvolveram no Estado de Santa Catarina.

A revisão da literatura e dos fundamentos

teó-ricos foi centrada no estudo sobre o mercado de

capi-tais no Brasil, política de fomento industrial praticada

pelo governo do Estado de Santa Catarina, tópicos gerais

ligados

à

evidenciação eà

análise econômico-financeirade empresas.

Os resultados obtidos proporcionaram uma

análi-se mais detalhada do processo de abertura de capital

des-sas empredes-sas e sua confrontação com o determinado pela

literatura pertinente.

XIII

governo estadual, no sentido de possuir mecanismos que

possam fomentar o crescimento industrial e alerta aos

administradores de empresas com potencial para abertura

de capital, que estudem todo o processo pelo qual

passa-ram essas companhias.

Finalmente, o presente trabalho apresenta

di-versas sugestões para o desenvolvimento de outras

The aim of this study was to describe and

discuss the process of capital opening of some companies

in the State of Santa Catarina, through their historie

narrative, their advantages and disadvantages, and the

influence of the governmental supporting agencies

throughout this processo

Two companies were focused in this research,

the "Perdigão" Group and the "Weg" Group, a:xnpanies which

began and developed in the State of Santa Catarina.

The review of the bibbliography and of the

theoretical bases was centered around the study of the

stock market in Brazil, of the industrial support policy

implemented by the State Government of Santa Catarina,

of general topics related to the description and to the

financial-economic analysis of some companies.

The results obtained from the research provided

a more detailed analysis of the process of capitalopening

of those companies as well as a comparison with the

xv

Furthermore, the study offers the State Government

some suggestions towards the development of devices that

might foster industrial growth and recommends the study

of the entire process which the companies investigated

have gone through to managers of companies with potential

for capital opening.

Finally, the present study offers several

suggestions for the development of further research in

A escolha desse assunto deu-se, principalmente,

pela necessidade de se desenvolverem estudos nessa área,

com o intuito de fornecer informações que possam ser

uti-lizadas por empresários que pretendem no futuro abrir o

capital de suas empresas. Por outro lado, pretendeu-se

também demonstrar a necessidade de uma açao continuada

por parte da administração pública no sentido de

fomen-tar o desenvolvimento industrial do Estado.

Santa Catarina, em que pese ser um dos menores

Estados da Federação, tanto em extensão territorial

quan-to em número de habitantes, apresenta um parque

indus-trial composto de diversas empresas de expressão

nacio-nal.

A maioria das empresas catarinenses nasceu de

pequenos negócios, administrados dentro de uma

estrutu-ra familiar e crescendo ao longo do tempo. Atingindo uma

determinada estrutura, o empresário sentia que sua

em-presa tinha um grande potencial de crescimento,

possuin-do um nome sólipossuin-do e um mercapossuin-do em franca expansão, afora

2

estava limitada por uma administração familiar e os

in-vestimentos só podiam ir até o volume que a fortuna

pes-soal dos sócios proprietários permitisse.

A partir dessa constatação, começava a nascer

a idéia de transformar a empresa em sociedade por açoes.

Inicialmente de capital fechado, ensaiava uma timida

re-organização administrativa, através da contratação de

profissionais qualificados para alguns setores,

indepen-dente da existência de laços familiares. Dessa maneira,

estava dado o primeiro passo em direção à abertura do

ca-pital da empresa.

1.1 - Objetivos do estudo

o

presente estudo tem por objetivo descrever ediscutir de forma aprofundada o processo de abertura de

capital das empresas catarinenses.

Através de sua narrativa histórica, abordam-se

os aspectos culturais de seus empresários e o impacto

causado na administração destas empresas, apos a

abertu-ra de seu capital.

Do ponto de vista administrativo, abordam-se as

vantagens e desvantagens provocadas por esta abertura, o

nivel atual de expansão de seus negócios e o seu

cionamento com o mercado.

rela-Objetiva, também, verificar a açao

governamen-tal nesse processo, a fim de constatar até que ponto

es-tas agências de fomento influiram no desenvolvimento das

empresas pesquisadas.

Para atingir os diversos objetivos propostos, o

presente estudo foi encaminhado no sentido de

possibili-tar resposta às seguintes indagações:

- Como se deu o processo de abertura de capital

das empresas catarinenses?

Qual a influência das agências governamentais

de fomento no processo de abertura de capital das

empre-sas?

Ao responder estas perguntas, procurou-se

veri-ficar se, com a abertura de seu capital, a empresa

atin-giu os objetivos ou não, e quais as conseqüências

econô-micas, financeiras e organizacionais oriundas desse

pro-cesso.

A seguir, anotam-se as premissas básicas que

nortearam este estudo:

A) Existe relação entre o processo de abertura

de capital das empresas catarinenses e os aspectos

cul-turais de seus empresários;

B) A abertura de capital das empresas trouxe

con-4

tábil (evidenciação e relacionamento com o mercado);

C) O aporte de recursos oriundos de agências

go-vernamentais de fomento foi decisivo para a abertura de

capital das empresas.

1.2 - Estrutura do estudo

Este estudo foi estruturado da seguinte forma:

- o prmeiro capítulo aborda os objetivos e a

forma de organização do trabalho;

o segundo capítulo estuda de forma sumária a

literatura pertinente à história do mercado de capitais

no Brasil, o processo de abertura de capital de

empre-sas, as pesquisas realizadas sobre o assunto no

País,tó-picos gerais ligados à evidenciação e a análise

econômi-co-financeira das empresas;

- o terceiro capítulo estabelece a metodologia

a ser usada no tocante ao universo da pesquisa, seus ins-trumentos e suas variáveis, bem como sua

operacionaliza-ção e análise;

- o quarto capítulo descreve e analisa os

re-sultados levantados nas empresas pesquisadas,

diversos aspectos;

- o quinto capítulo resume as conclusões do

es-tudo e estabelece as recomendações consideradas mais

2 - REVISAo DA LITERATURA

2.1 - COnsiderações iniciais

A revisão da literatura abrangeu diversos

as-pectos ligados à abertura de capital de empresas no Bra-sil e do mercado em que este processo ocorre.

Este encontra-se estruturado da seguinte forma:

- breve histórico sobre o mercado de

no Brasil;

capitais

- o processo de abertura de capital de

empre-sas no Brasil;

- o processo de abertura de capital de

empre-sas em Santa Catarina;

- principais pesquisas sobre a abertura de

2.2 - Breve histórico sobre o mercado de capitais no Brasil

Segundo sá:

lia evolução histórica do mercado de ações em nosso Pais pode ser dividida em quatro fases:

1) fase anterior

à

Lei de Mercado de Capitais - Lei 4.728, de 14.07.1965;2) fase entre a Lei de Mercado de Capitais e a lei que reformulou o fun-cionamento das sociedades por ações Lei 6.404, de 15.12.76;

3) fase entre a Lei das Socieda-des por Ações e o inicio do Plano Cru-zado - 28.02.86;

4) fase posterior ao Plano Cruza-do - a partir de março de 1986.,,1

Na primeira fase, anterior a 1965, as bolsas de

valores e o mercado acionário tinham papel não muito

re-levante no desenvolvimento da economia. A partir de 1950,

com a politica de substituição das importações, começou

a se implantar no Brasil um emergente parque industrial

com o surgimento de grandes empresas. Nesta epoca, no

rastro das grandes montadoras multinacionais, surgiram

diversas empresas nacionais. Com isso, apareceram as

in-dústrias de autopeças, acessórios,de quimica, de

cons-SÁ, Geraldo Tosta de. Mercado de Ações

&

BoZsa deVa-Zores. Rio de Janeiro, Aplicação Ed.Técnica, 1987.

8

trução naval, de eletrodomésticos, etc. O governo

inves-tia maciçamente na infra-estrutura, através da

constru-çao de rodovias, hidroelétricas e telecomunicações.

Nessa epoca, as empresas tradicionais com

admi-nistração familiar tinham o seu capital fechado. As

com-panhias dos setores industrial e de serviço, que

surgi-ram no Brasil após 1950, viesurgi-ram a se constituir nas

pri-meiras empresas de capital aberto do Pais.

Algumas sociedades de crédito e financiamento e

outras poucas de investimento já atuavam naquele tempo,

inclusive trabalhando na abertura de capital de empresas

e com fundos mútuos de investimento.

A partir de 1965, inicia-se uma nova fase com a

criação da Lei 4.728, de 14.07.1965, denominada Lei do

Mercado de Capitais, a qual disciplinou e estabeleceu os

parâmetros para o seu desenvolvimento. Segundo Medeiros:

2

"A Lei nQ 4.728/65 colocou o mercado de capitais sob a disciplina do Conse-lho Monetário Nacional e a fiscaliza-ção do Banco Central. A modernizafiscaliza-ção das práticas de mercado refletiu-se na preocupação com o acesso do público a informações fidedignas sobre as emis-sões e as empresas, e na proteção de investidores contra fraudes e manipu-lações."2

MEDEIROS, Paulo de Rio de Janeiro, Técnicos, 1987.

Tarso. O que

é

o mercado de ações. Simposium Consultoria e ServiçosCom o disciplinamento do mercado I o Governo

ini-ciou uma politica de incentivos fiscais visando a

capi-talização das empresas, determinando um aumento

signifi-cativo na demanda de papéis no mercado. O Decreto-Lei n9

157, em 1967, determinou o aparecimento dos investidores

institucionais, através dos fundos mútuos de

investimen-to.

Em 1976, duas leis consolidaram em definitivo o

mercado de ações no Brasil e deram inicio à terceira

fa-se. A Lei n9 6.404/76, Lei das Sociedades por Ações,

vem a イ・セッイュオャ。イ@ toda a legislação anterior. A Lei n9

6.385/76 dispõe sobre o mercado de valores mobiliários e

determina a implantação da Comissão de Valores

Mobiliá-rios - CVM -, entidade autárquica vinculada ao

Ministé-rio da Fazenda, à qual compete fiscalizar

permanentemen-te as atividades e os serviços do mercado de valores

mo-biliários, bem como a veiculação de informações

relati-vas ao mercado, às pessoas que dele participem

valores nele negociados.

e aos

A quarta fase teve inicio em 1986. As

aplica-çoes financeiras atingiam rendimentos nominais bastante

elevados, fazendo com que os investidores aplicassem suas

poupanças em ativos financeiros em detrimento dos ativos

produtivos. Com o objetivo de retomar o controle da

eco-nomia, o governo baixou um decreto-lei instituindo o

10

o

mercado acionário reagiu prontamente. Com ovalor da Obrigação do Tesouro Nacional - OTN -

congela-do, cairam drasticamente os rendimentos nominais dos

ati-vos financeiros, havendo com isso uma colossal

transfe-rência de recursos desses ativos para o mercado de açoes

e para o consumo, principalmente de bens duráveis.

Po-rem, o excesso de consumo e o ágio cobrado na venda de

produtos, como forma de burlar o congelamento,

provoca-ram uma nova fase inflacionária a qual determinou uma

baixa continua nas ações negociadas nas bolsas de

valo-res do pais.

2.3 - O processo de abertura de capital de empresas no Brasil

O mercado de açoes necessita, fundamentalmente,

de um grande número de empresas de capital aberto para

que os investidores se sintam atraidos a alocar seus

re-cursos em ações. A esse respeito Simonsen afirma:

"Nunca

ã

demais insistir na importân-cia do mercado de ações para o desen-volvimento da livre empresa. A empresainvestidor supletivo. A verdade é que a história do avanço estatal na produ-ção, tanto no Brasil corno alhures, não é apenas o resultado de preconceitos ideológicos e da ambição da burocra-cia. É também, e em grande parte, o resultado da falta de espírito asso-ciativo, que limita o tamanho da em-presa à fortuna do seu controlador e a sua capacidade de a alavancar via em-préstimos."3

Do exposto acima, infere-se que para o

desen-volvimento de uma economia aberta

é

necessário ummerca-do de ações sério e organizamerca-do, com empresários

oonscien-tes da importância da socialização do capital para o

de-senvolvimento de suas empresas.

Para desenvolver-se plenamente, urna

empresapre-cisa de urna estrutura de capital compatível com suas

ne-cessidades. Seu dimensionamento é ditado pelas políticas

de investimento e financiamento da companhia.

A política de investimento da empresa é

deter-minada pelo ajustamento das diversas partes que compoem

a sua estrutura, com o objetivo de maximização do lucro

do capital investido. Por esse motivo, as diversas

par-tes que formam o ativo passam por constanpar-tes

modifica-ções, visando combinações ótimas que possibilitem a

ma-ximização desse lucro.

12

A política de financiamento da empresa é

deter-minada pelo ajustamento das fontes de recursos (próprios

e de terceiros) que deverão suprir as necessidades de

investimentos, também com o objetivo de otimização do

lu-cro da companhia.

Tendo em vista a necessidade de fomentar o

cres-cimento do mercado acionário, com o objetivo de

adequadamente estas políticas de investimento e

mento das empresas, o Governo sancionou a lei n9

atender

financia-4 6.385 ,

de 07 de dezembro de 1976, que dispõe sobre o mercado de

valores mobiliários e cria a Comissão de Valores

Mobi-liários - CVM -, cujo papel principal seria o de

regula-mentar e fiscalizar de maneira permanente as atividades

e os serviços do mercado de valores mobiliários, com

ju-risdição em todo o território nacional.

Porém, estariam sob a ação da CVM apenas as

em-presas de capital aberto. A Lei das Sociedades por Ações,

em seu capítulo 1, artigo 4, determina:

"Para os efeitos desta lei, a compa-nhia é aberta ou fechada, conforme os valores mobiliários de sua emissão es-tejam ou não admitidos

à

negociação em bolsa ou no mercado de balcão."54 LEI DAS SOCIEDADES POR AÇOES. 8.ed.

1979. p.207. são Paulo,Atlas,

Para abrir seu capital, uma empresa terá que

ne-cessariamente estar constituida sob a forma juridica de

sociedade anônima. O artigo 19, da Lei 6.385, determina

que o pedido dos registros de companhia aberta e de

dis-tribuição pública de valores mobiliários devam ser

enca-minhados

à

Comissão de Valores Mobiliários que osdefe-rirá ou não.

Assim, conforme sá:

"As normas e regulamentos que devem ser obedecidos para o atendimento des-ses pedidos estão expostos na instru-ção 32 da CVM, de 16.03.84, e na ins-trução 13 da CVM, de 30.08.80. Em re-sumo, tais pedidos devem ser instrui-dos com os seguintes documentos:

1) requerimento assinado pelo Di-retor de Relações com o Mercado, con-tendo as seguintes informações;

a) principais caracterlstidas da distribuição de valores mobiliá-rios; ou

b) dispersão acionária da com-panhia e forma pela qual suas ações

foram distribuldas no mercado;

2) ata da reunião do Conselho de Administração, caso o Diretor de Rela-ções com o Mercado tenha sido designa-do para a função pelo referidesigna-do Conse-lho;

3) quando se tratar de pedido de registro para negociação em Bolsa de Valores, declaração desta informando o deferimento do pedido de admissão e negociação dos valores mobiliários da companhia condicionado apenas a ob-tenção do registro na CVM;

14

5) demonstrações financeiras e notas explicativas previstas no artigo 176 da Lei 6.404/76, referente aos três últimos exercícios sociais, indi-cando os jornais e datas em que foram publicadas;

6) relatório da administração re-ferente ao último exercício social ela-borado de acordo com o artigo 133 da mesma Lei;

7) parecer do auditor independen-te, devidamente registrado na CVM, re-lativo às 、・セッョウエイ。・ウ@ financeiras do último exercício sociali

8) atas das Assembléias Gerais de Acionistas realizadas nos 12 meses an-teriores à data de pedido do registro na CVMi

9) fac-símile dos certificados de todos os tipos de valores mobiliários emitidos pela companhia, ou, se for o caso, indicação da instituição contrtada para a execução de serviço de a-ções escriturais e data do contratoi

10) formulário anexo referente a informações anuais IAN, da CVMi

11) informações trimestrais do e-xercício social em curso até o trimes-tre cujo encerramento anteceder mais de 60 dias da data do pedido de regis-tro - ITR da CVM."6

Além dos pré-requisitos acima exigidos para

oon-cessa0 do registro, as companhias atuantes no mercado de

capitais estão sujeitas à Lei 6.404, de 15.12.76 Lei

das Sociedades por Ações -, instruções normativas da

Co-missão de Valores Mobiliários e Banco Central do Brasil,

bem como a legislação do imposto de renda.

Observa-se que existem "pr6s" e "contras" para

a abertura de capital das empresas. Dentre os aspectos

favoráveis podem-se ressaltar: o fluxo de recursos de

investidores para a empresa através de oferta pública

e-vita o excessivo endividamento e dá

à

companhia recursosestáveis para que possa fazer frente aos seus planos de

investimentos; as açoes passam a ter a cotação oficial

de mercado e, conseqüentemente, conforme o volume de

seus papéis negociados, estas açoes passam a ter maior

liquidez e com isso a empresa ganha prestigio e chama a

atenção de maior massa de investidores; as companhias de

capital aberto possuem melhores condições de

endivida-mento (maiores volumes, melhores taxas, melhores prazos);

melhoria na evidenciação das peças contábeis ocasionadas

por imposições legais ou voluntárias, com o objetivo de

bem informar aos seus acionistas e aos investidores em

potencial.

Dentre os aspectos desfavoráveis, destacam-se:

situações em que informações que a administração

gosta-ria que fossem sigilosas tenham de ser tornadas

públi-cas; determinações de ordem legal que estão atadas a

abertura, tais como: direitos de acionistas dissidentes,

assembléias especiais com quorum qualificado,

profissio-nalização da administração, etc.; decisões envolvendo

envol-16

ver maior moderação, tendo em vista que uma queda na

ren-tabilidade da empresa, bem como longos períodos sem

pa-gamento de dividendos podem provocar um impacto negativo

na liquidez de suas ações.

Infere-se, pelo exposto, que existe uma série

de situações que sinalizam para uma abertura de capital,

porém todas apresentam aspectos positivos e negativos.

As empresas de capital aberto no Brasil

envol-vem um contingente de empregados, diretamente ligados a

7

elas, da ordem de 2.000.000 de pessoas, afora os

envol-vidos indiretamente, o que deixa clara sua expressiva

alavancagem social. Estima-se em 4 milhões o numero de

acionistas individuais no Brasil e o total de companhias

abertas supera o registrado tanto na Alemanha quanto na

França.

7

sá afirma:

"No final de 1985 existiam cerca de 1.000 companhias abertas em todo o país. ( ... )

. 55% de todos os impostos dire-tos e indiredire-tos são gerados pelas com-panhias abertas;

. 26% de todas as exportações e-fetuadas no Brasil são de produtos e serviços produzidos pelas companhias abertas;

. 34% de todos os empregados no pais são decorrentes da atividade di-reta e indidi-reta das companhias aber-tas."8

Pelo citado, pode-se perceber que as

compa-nhias abertas representam papel preponderante em nossa

economia, sendo que existem diversas entidades

interes-sadas em estudar o potencial de empresas que poderiam vir

a abrir seu capital.

A Bolsa de Valores de são Paulo - BOVESPA - em 9

pesquisa realizada em 1988 ,concluiu que existem 3.040

empresas no Brasil com potencial de abertura de capital.

A seguir, sao apresentadas algumas tabelas

so-bre a evolução da abertura de capital no pais.

Os dados da Tabela 1 referem-se a evolução do

numero de empresas que abriram seu capital, no per iodo

de 1978 a 1987.

8

9

SÁ, Geraldo Tosta de. Op.cit., p.49.

PALHARES, Dario. Dando as mãos para ampliar a rota.

Revista BaZanço Financeiro, são Paulo, setembro de

18

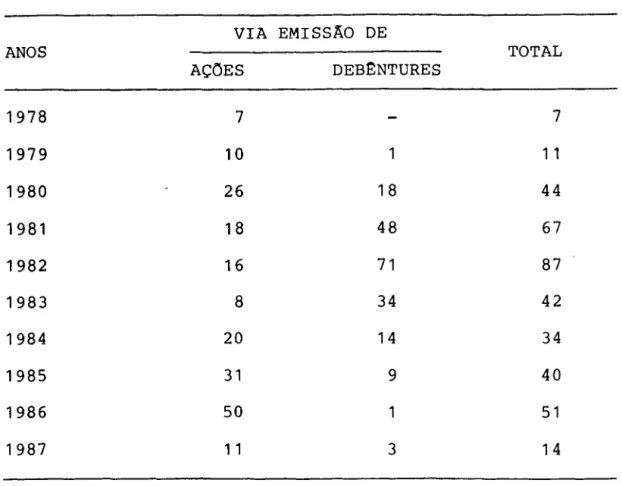

TABELA 1 - Número de aberturas de capital no pa{s

VIA EMISSÃO DE

ANOS TOTAL

ACOES DEBt:NTURES

1978 7 7

1979 10 1 11

1980 26 18 44

1981 18 48 67

1982 16 71 87

1983 8 34 42

1984 20 14 34

1985 31 9 40

1986 50 1 51

1987 1 1 3 14

FONTE: CVM.

Publicado no "Balanço Social de Mercado de tais". Comitê de Divulgação de Mercado de Capi-tais - CODIMEC/88, p.11.

Observa-se que o volume de abertura de capital

no pais cresceu significativamente de 1978 até 1982

(1142%). De 1983 em diante não houve um comportamento

uniforme. Em 1986 registrou-se o maior número de

empre-sas que abriram seu capital após 1982, provocado

princi-palmente pelo Plano Cruzado.

A Tabela 2 relaciona as emissões públicas de

capital, com o total das emissões feitas no pais, no

TABELA 2 - Emissões públicas de capital no total das e-missões de capital

VALORES DAS RELAÇÃO (%) ENTRE AS EMISSOES DE EMISSOES PÚBLICAS E

ANOS CAPITAL AS EMISSOES TOTAIS*

PÚBLICA TOTAL

(US$ (US$

MILHOES) MILHOES)

1984 531 4.904 10,8

1985 586 3.761 15,6

1986 1 . 1 93 7.941 15,0

1987 389 5.763 6,7

*

Aumentos de capital em dinheiro e novas sociedades. FONTE: publicado no "Balanço Social do Mercadotais". cッュゥエセ@ de Divulgação do Mercado tais - CODIMEC/88, p.12.

de de

Capi-Do total das subscrições de açoes registradas

na Comissão de Valores Mobiliários desde o inicio dos

a-nos 80, as emissões para venda ao público representam

va-lores que oscilam entre US$ 250 e US$ 650 milhões

(ex-cepcionalmente US$ 1,2 bilhão em 1986), que em termos

percentuais significa uma variação entre 6 e 16% do

to-tal.

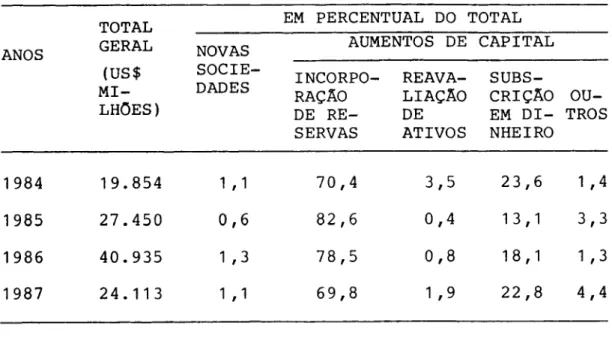

A Tabela 3, a seguir, identifica, de 1984 a

1987, as origens dos recursos investidos no aumento de

20

TABELA ;3 - Emissões de capital

TOTAL EM PERCENTUAL DO TOTAL GERAL NOVAS AUMENTOS DE CAPITAL ANOS

(US$ SOCIE- INCORPO- REAVA-

SUBS-MI- DADES RAÇAO LIAÇAO CRIÇAO

OU-LHOES) DE RE- DE EM DI- TROS

SERVAS ATIVOS NHEIRO

1984 19.854 1 , 1 70,4 3,5 23,6 1 ,4

1985 27.450 0,6 82,6 0,4 1 3, 1 3,3

1986 40.935 1 ,3 78,5 0,8 1 8 , 1 1 ,3

1987 24.113 1 , 1 69,8 1 ,9 22,8 4,4

FONTE: Conjuntura Econômica.

Publicado no "Balanço Social do Mercado de Capi-tais" . Comitê de Divulgação do Mercado de Capi-tais - CODIMEC/88, p. 13.

A reinversão de lucros tem-se revelado como a

principal fonte de recursos para o aumento de capital das

empresas. A Fundação Getúlio Vargas consolidou números

de 18 mil sociedades anônimas do pais. A tabela acima

re-fere-se aos números das 1.000 maiores empresas

consoli-dadas, os quais demonstram que, de 1984 a 1987, de 70 a

80% dos aumentos de capital ocorreram por incorporação

de reservas. No periodo, as subscriçôes em dinheiro e a

constituição de novas sociedades anônimas oscilaram

en-tre US$ 4 e 8 bilhôes ao ano.

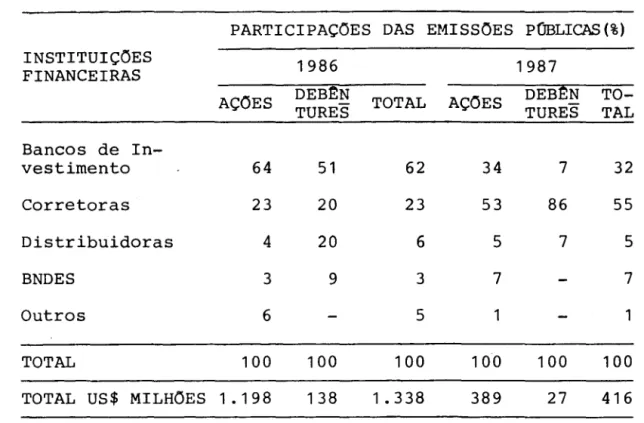

A Tabela 4, a seguir, trata da atuação das

di-ferentes instituições financeiras, nas emissões públicas

TABELA 4 - Instituições financeiras e Zançamentos púbZi-cos de ações e debêntures

PARTICIPAÇOES DAS ErUSSOES POBLICAS (%)

INSTITUIÇOES 1986 1987

FINANCEIRAS

AÇOES DEBE:N TOTAL AÇOES DEBtN TO-TURES TURES TAL

Bancos de

In-vestimento 64 51 62 34 7 32

Corretoras 23 20 23 53 86 55

Distribuidoras 4 20 6 5 7 5

BNDES 3 9 3 7 7

Outros 6 5 1 1

TOTAL 100 100 100 100 100 100

TOTAL US$ MILHOES 1.198 138 1 .338 389 27 416

FONTE: CVM.

Publicado no "Balanço Social do Mercado de tais". Comitê de Divulgação do Mercado de Capi-tais - CODIMEC/88, p.10.

Em 1986, ,quando o lançamento de emissões

públi-cas de ações atingiu o seu ponto mais alto nesta

déca-da, os bancos de investimento participaram em 64% do

total das operações de lançamentos. Em 1987, cresceu a

participação das corretoras, atingindo neste ano 53% do

total das operações, contra apenas 34% dos bancos de

in-vestimento. Nos dois anos analisados, o Banco Nacional de

Desenvolvimento Econômico e Social - BNDES - participou

em 3% do total dos lançamentos em 1986 e em 7% das

22

A tabela a seguir relaciona as emissões de

ca-pital com o produto interno bruto e com a formação de

capital fixo, num periodo de quatro anos.

TABELA 5 - Emissões de capital no pais e suas

com o PIB e com a formação bruta de fixo

relações capital

RELAÇOES COM O PIB(%) RELAÇOES COM A FORMAÇÃO DE CAPITAL FIXO (% ) ANOS

TOTAL DAS EMISSOES DE TOTAL DAS EMISSOES DE EMISSOES NOVO CAPI- EMISSOES NOVO CAPITAL

DE TAL E DAS DE E DAS

CAPITAL SUBSCRIÇOES CAPITAL SUBSCRIÇOES EM DINHEIRO EM DINHEIRO

1984 9,5 2,3 61 15

1985 12 , 1 1 , 7 76 1 1

1986 15,1 2,9 85 16

1987 7,7 1 ,8 48 12

FONTE: Balanço Social do Mercado de Capitais. Comitê de Divulgação do Mercado de Capitais - CODIMEC/88,p. 15.

Entre 1984 e 1987, as subscrições em dinheiro e

a constituição de novas sociedades oscilaram entre 2 e

3% do total da produção de mercadorias e serviços do pais

(relação com o Produto Interno Bruto - PIB). Com

rela-ção à formação bruta de capital fixo, essas subscrições

variaram entre 11 e 16%. Esse indicador é usado para

Analisados em conjunto, esses quadros

demons-tram que existe um grande potencial para abertura de

ca-pital das empresas e emissões de ações, corno forma de

fa-zer frente às suas necessidades de investimentos,

atual-mente dependentes de limitadas linhas de crédito e de

sua capacidade de geraçao de lucros para

autofinanciar--se (lucro retido).

Observa-se que os recursos provenientes da

ven-da de ações não constituem um recurso barato, pois, por

ser urna operação que envolve mais risco, terá que,

ne-cessariamente, apresentar maior rentabilidade. Na

rea-lidade, o beneficio do capital acionário está na

estabi-lidade dos recursos.

Para Simonsen10 , nos últimos anos a relação

di-vida/capital provocou um aumento na alavancagem média

das empresas. Quando os juros reais estão baixos, as

em-presas apresentam grande alavancagemi porém, quando

au-mentam os juros, cresce consideravelmente o risco de

in-solvência. Dai o risco do excesso de alavancagem.

Empresas com expressiva rentabilidade sobre seus

investimentos, porém com grande nivel de endividamento,

procuram socializar o seu capital em busca da diluição

10 SIMONSEN, Mário Henrique. Ppivatização e abeptupa do

24

dos juros reais em epocas de taxas elevadas, visando

pri-mordialmente à diminuição de seus níveis de risco.

2.4 - O processo de abertura de capita1 de empresas em Santa Catarina

2.4.1 - Criação e evolução da Bolsa de Valores de Santa Catarina

Ao longo do tempo, Santa Catarina nunca

apre-sentou um número expressivo de empresas de capital

aber-to, em que pese a importância de seu parque industrial.

Tal fato deve-se, principalmente, à forte

es-trutura familiar na administração das empresas catar

i-nenses.

Apesar das constatações acima, algumas

empre-sas, tendo em vista a necessidade de crescer

acelerada-mente, não hesitaram em socializar seu capital para

fa-zer frente às suas necessidades de investimentos.

Em 1951, o Governador do Estado de Santa

Cata-rina assinava a Lei n9 581, criando a "Bolsa de Valores

de Santa Catarina".

o

início de suas operaçoes ocorreu um ano maistarde, em 1952, e funcionou como autarquia do Estado até

Gover-nador, como pessoas físicas, e ocupavam o cargo

denomi-nado "Corretor Oficial de Fundos pセ「ャゥ」ッウBN@

A Lei n9 4.728, de 14 de julho de 1965, em

con-junto com a Resolução n9 39, do Banco Central do Brasil,

reformulou a legislação anterior, transformando os

cor-retores em pessoas jurídicas, o que determinou o

surgi-mento das "sociedades corretoras de valores".

A partir desta Lei, quem pretendesse abrir uma

sociedade corretora teria necessariamente que

um título patrimonial da Bolsa de Valores.

adquirir

Em 1972, o Banco Central baixou a Resolução de

n9 231, estipulando um ョセュ・イッ@ mínimo de quinze

correto-ras para que pudesse operar uma bolsa de valores. A de

Santa Catarina possuía apenas sete corretoras, o que

de-terminou um leilão de oito novos títulos em 1974, para

continuar operando.

A Bolsa de Valores do Estado funcionou durante

vinte e seis anos e sempre apresentou um movimento

con-siderado fraco. Este fato era devido

à

preferência dosinvestidores em negociar na Bolsa de Valores de são

Pau-lo, onde encontravam maior agilização para seus

cios.

nego-O deslocamento destas transações de compra e

venda de ações para são Paulo provocava uma evasao de

26

enfraquecimento de sua economia.

Com o intuito de corrigir esta distorção e

for-talecer o mercado acionário no extremo sul do pais, foi

realizada uma assembléia conjunta no dia 25 de janeiro

1978, entre as bolsas de Santa Catarina e do Rio Grande

do Sul, cujos integrantes optaram pela fusão, nascendo

assim a Bolsa de Valores do Extremo Sul, com sede em

Porto Alegre.

A nova Bolsa era formada por vinte e oito

cor-retoras registradas, sendo cinco catarinenses, e cento

e trinta empresas de 」。ーゥエセャ@ aberto, das quais

eram gaúchas.

oitenta

Durante seu último ano de funcionamento, 1977,

as duas bolsas apresentaram o seguinte movimento,

con-forme demonstra a Tabela 6, a seguir. Observa-se que o

movimento da Bolsa de Valores de Santa Catarina era bem

menor do que o da Bolsa de Valores do Rio Grande do Sul.

TABELA 6 - Movimento das bolsas de valores de Santa

Ca-tarina e Rio Grande do Sul em seu último ano de funcionamento

BOLSAS

Santa Catarina

Rio Grande do Sul

T O T A L

N9 DE TÍTULOS NEGO-CIADOS (EM MILHOES)

29

158

187

VALORES (EM CR$ MILHOES)

40 258

298

2.4.2 - A política de fomento industrial praticada pelo Governo de Santa Catarina

A política de desenvolvimento industrial

prati-cada pelo Governo do Estado foi alicerçada basicamente

em:

a) um"orgao interestadual - Banco Regional de

Desenvolvimento do Extremo Sul - BRDEi

b) Banco de Desenvolvimento do Estado de Santa

Catarina - BADESCi

c) Fundo de Desenvolvimento do Estado de Santa

Catarina - FUNDESC -, este transformado através da Lei

n9 5.159, de 04 de novembro de 1975, no Programa

Espe-cial de Apoio à Capitalização de Empresas - PROCAPE.

A) O Banco Regional de Desenvolvimento do

Ex-tremo Sul - BRDE - foi criado através de um convênio

as-sinado pelos governadores do Paraná, Santa Catarina e

Rio Grande do Sul, em 15 de julho de 1961, e o seu

fun-cionamento foi autorizado pelo Decreto n9 51.617, de 5

de dezembro de 1962, da Presidência da República, o qual

dizia em seu Art. 19:

" t autorizado a funcionar o Banco

28

e Florianõpolis."11

o

termo "autarquia interestadual" criava umanova figura juridica no Direito brasileiro e foi alvo de

diversas criticas oriundas de outros Estados da

Federa-çao.

Em 22-de dezembro de 1961, foi instalado o BRDE

que, porem, so obteve sua carta patente de n9 7.431 em

10 de dezembro de 1962, iniciando suas operações no

úl-timo trimestre de 1962 e tendo como principal objetivo

diminuir as desigualdades regionais, notadamente as da

Região Sul em relação ao Estado de são Paulo.

riam:

As areas preferenciais de atuação do BRDE

se-"a) investimentos de infra-estrutura de interesse regional; b) projetos espe-ciais agropecuários de colonização e de reforma agrária; c) exploração in-dustrial, investimentos na pequena e média empresa, expansão e reequipamen-to das indústrias existentes; d) instala-ção de novas indústrias, notadamente as que utilizam a matéria-prima local, e outras de caráter pioneiro; e) cons-trução e ampliação de armazéns, silos, matadouros e frigorificos; f) consti-tuição e ampliação de empresas para exploração de serviços de entidade pú-blica; g) serviços de interesse regio-nal."12

11 DECRETO n9 51.617, de 5 de dezembro de 1962, publica-do no Diário Oficial da União.

1 2

FONSECA, Pedro Dutra. BRDE da hegemonia

ã

crise doEm seus vinte e sete anos de atuação,

o

BRDEsempre funcionou de acordo com os seus objetivos, dando

ênfase principalmente ao setor secundário da economia,

QUADRO 1 - EvoZução das contratações por fonte de recursos (1980/84) BRDE (em OTNs)

X

1980 1981 1982 1983 1984VAIDR % VAIDR % VAIDR % VAlDR % VAIDR %

BRDE 1.416.770 13,96 147.886 1,34 367.226 2,17 4.313.906 41,12 451.074 5,33

BACEN 413.491 4,07 1.109.862 10,03 724.721 4,27 378.547 3,61 154.020 1,82 Banco do

Brasil 13.982 0,14 913 0,01 3.549 0,02 594 0,01

BNDES 1.927.108 18,99 995.382 8,63 144.155 0,85 2.334.647 22,25 1.948.055 23,00

BNH/REGIS 95.056 0,94 95.063 0,86

mB 1.975.450 17,85 8.820.994 52,02

CPRM/BRDE/

Convênio 112.690 1,83

EMBRATUR/

セ@ 88.551 0,87 36.986 0,33 42.151 0,40 39.456 0,47

FlNAMB 5.963.241 58,77 2.573.307 23,25 360.945 2,13 1.117.010 10,64 894.423 10,56

FINEP 136.521 1,35 499.512 4,50 359.586 2,12 189.293 1,80 264.025 3,12

LEASE-BACK/mB 158.912 0,94 470.654 4,48 9.691 0,11

Resolução 63 86.374 0,85 974.129 8,80 1.502.356 8,86 74.993 0,71 1.156.604 1.3,66 Prestação de

Garantias 6.028 0,06 2.701.487 24,40 4.515.773 26,62 1.572.433 14,98 3.437.828 40,60

TOTAL 10.147.122 100,00 11.069.982 100,00 16.958.217 100,00 10.494.228 100,00 8.467.866 100,00

セM -

-FONTE: Demonstrativo das aplicações por origem de recursos. BRDE - Agência Florianópolls, junho/89.

Observa-se que os recursos contratados no

pe-ríodo compreendido entre 1980-84 oscilaram entre 8,5 e

11 mil OTNs, com exceção de 1982, onde as contratações

foram da ordem de 16,9 mil OTNs, ano em que estas

QUADRO 2 - Evolução das contratações por fontes de recursos (1985/88) BRDE (em OTN)

セ@

1985 1986 1987 1988FONTE

VAIDR % VAIDR % VALOR % VAIDR %

BRDE 686.540 10,78 26.863 0,30 297.107 2,49 22.521 0,25

BACEN 19.492 0,31 198.096 1,66 16.855 0,18 I

Banco do Brasil

BNDES 1.705.659 26,78 4.231.320 47,83 5.246.532 44,03 3.496.230 38,22

BNH/REGIS

COB

CPRM/BRDE/Convênio 27.596 0,43

EMBRATUR/FUNGETlJR 49.686 0,42 61.572 0,67

FlNAMB 2.044.759 32,11 3.679.946 41,60 5.542.074 46,51 3.136.255 34,29

FlNEP 775.317 12,18 57.041 0,64 161.856 1,36 52.299 0,57

LEASE-BACK/CDB 25.454 0,21 79.476 0,87

Resolução 63 295.965 4,65 104.440 1,18 366.717 3,08 182.946 2,00

Prestação de Garantias 812.692 12,76 746.739 8,45 29.587 0,24 2.099.188 22,95

TOTAL 6.368.020 100,00 8.846.349 100,00 11.917.109 100,00 9.147.342 100,00

_ .. _ - - -

-FONTE: Demonstrativo das aplicações por origem de recursos - BRDE - Agência Florianópolis, junho/89.

No per iodo compreendido entre 1985-88, o

pri-meiro foi o ano em que as contratações atingiram um

pa-tamar mais baixo (6,3 mil OTNs). A partir dai crescem a

razao de 35% ao ano até 1987, onde atingiram sua melhor

marca desde 1982 (11,9 mil OTNs), caindo para

OTNs em 1988.

QUADRO 3 - EvoZução e composição das contratações por setor da economia (1980/84) BRDE (em OTN)

ANO E COMPOSIÇÃO SETOR

1980 % 1981 % 1982 % 1983 % 1984

Primário 450.976 4,44 429.919 3,88 180.844 1,07 638.213 6,08 287.206

Secundário 2.063.650 20,34 5.910.798 53,39 2.927.560 17,26 5.931.748 56,53 4.977.930

Terciário 7.632.496 75,22 4.729.265 42,73 13 .849.813 81,67 3.924.267 37,39 3.202.730

TOTAL 10.147.122 100,00 11.069.982 100,00 16.958.257 100,00 10.494.228 100,00 8.467.866

%

3,39

58,79

37,82

100,00

FONTE: Demonstrativo das aplicações por setor de atividade econômica - BRDE - Agência Flo-rianópolis, junho/89.

w

Em 1980, as contratações no setor terciário

a-tingiram 75,22% do total, contra 20,34% do setor

secun-dário, e 4,44% do setor primário da economia.

Este quadro inverteu-se nos anos de 1981/83/84,

onde o setor secundário recebeu maior volume de recursos

(53,39%, 56,53% e 58,79%, respectivamente).

Em 1982, praticamente todas as contratações

QUADRO 4 - Evolução e composição das contratações por setor da economia (1985/88) BRDE (em OTN)

ANO E COMPOSIÇÃO SETOR

1985 % 1986 % 1987 % 1988

Primário 272.551 4,28 149.186 1 ,69 261. 903 2,20 236.114

Secundário 3.939.565 61 ,86 6.806.521 76,94 9.241.547 77,55 7.851.854

Terciário 2.155.904 33,86 1.890.642 21 ,37 2.413.659 20,25 1.059.374

T O T A L 6.368.020 100,00 8.846.349 100,00 11.917.109 100,00 9.147.342

%

2,58

85,84

11 ,58

100,00

FONTE: Demonstrativo das aplicações por setor de atividade econômica - BRDE - Agência Floria-nópolis, junho/89.

Ao longo do per iodo compreendido entre 1985-88,

as aplicações foram efetuadas de maneira bastante

acen-tuada no setor secundário da economia, sendo que, em

1988, 85,84% dos recursos contratados foram para este

38

B) O Banco de Desenvolvimento do Estado de

San-ta CaSan-tarina S/A - BADESC - foi constituido em 11 de

no-vernbro de 1973, através da Lei n9 4.950. Em 07 de agosto

de 1975, o Banco Central do Brasil - BACEN -, através do

expediente OIORC/CHEFIA - 75/264, autorizou seu

funcio-namento e aprovou seu estatuto social, bem corno

homolo-gou os nomes dos eleitos na assembléia geral de

consti-tuição do Banco. No dia 20 de agosto de 1975, o BACEN

e-mitiu sua carta patente de n9 1.350.

o

BAOESC foi criado com o objetivo de promovero desenvolvimento sócio-econômico de Santa Catarina.

Pa-ra atingir esse objetivo, o Banco optou pela elaboPa-ração

e desenvolvimento de programas que contemplassem

inves-timentos em setores ou regiôes prioritárias para o

Go-verno do Estado, através da alocação de recursos

pro-prios e de terceiros.

ma:

Oe acordo com o enfoque acima, a ASBADESC

afir-"A estratégia que compreende a adoção de urna postura em que o Banco figura corno agente indutor e catalisador de investimentos, diferindo sobrema-neira da tradicional forma de operar, que coloca as instituiçôes na condição de apenas atender a urna demanda que se manifesta espontaneamente."13

Esta estratégia determinou o aporte de recursos

em empresas catarinenses num volume bastante elevado,

servindo o BADESC, em muitos casos, apenas corno

inter-mediário financeiro, portanto sem ônus para o Estado.

A seguir, apresenta-se a evolução e composição

das contratações por setor da economia e por fonte de

QUADRO 5 - Evolução e composição das contratações por setor de economia (19?5/?9) BADESC (em OTN)

ANO E COMPOSIÇAo SEIDR

1975 % 1976 % 1977 % 1978 % 1979

Primário 87.233 2,96 21.357 0,55 91.295 3,79 61.272

Secun-dário 240.800 75,64 2.072.657 70,23 1. 767 . 511 45,20 1.165.391 48,42 1.058.469

Terciá-rio 77.545 24,36 791.251 26,81 2.121.246 54,25 1.150.449 47,79 1.417.292

%

2,42

41,72

55,86

TOTAL 318.345 100,00 2.951.141 100,00 3.910.114 100,00 2.407.135 100,00 2.537.033 100,00 FONTE: Anuário Estatistico - BADESC - 1978;

Relatório da Administração - BADESC - 1983; Relatório Geral - BADESC - 1984.

セ@

No período de 1975-79, o BADESC alocou seus

re-cursos entre os setores secundário e terciário da

econo-mia.

Nos dois primeiros anos as contratações foram

maiores no setor secundário (75,64% e 70,23%,

respecti-vamente). Nos três anos seguintes houve um relativo

equi-líbrio entre os dois setores.

Durante os anos analisados, o BADESC

mente nada aplicou no setor primário.

pratica-QUADRO 6 - Evolução e composição das contratações por setor da economia (1980/83) BADESC (em OTN)

ANO E COMPOSIÇÃO SETOR

1980 % 1981 % 1982 % 1983

Primário 425.499 3,80 25.710 0,47

Secundário 3.791.821 33,91 2.796.384 51 ,39 1.763.027 16,98 2.388.481

Terciário 6.966.298 62,29 2.619.480 48,14 8.619.248 83,02 1.474.490

%

61 ,83

38,17

T O T A L 11.183.618 100,00 5.441.574 100,00 10.382.275 100,00 3.862.971 100,00

FONTE: Anuário Estatístico - BADESC - 1978;

Relatório da Administração - BADESC - 1983; Relatório Geral - BADESC - 1984.

セ@

Nos anos de 1980-82, o BADESC aplicou

maciça-mente no setor terciário (62,29% e 83,02%). Em 1981

hou-ve um equilíbrio nas aplicações entre os setores

secun-dário e terciário, sendo que em 1983 ocorreu uma

aloca-ção maior de recursos no setor secundário (61,83%).

o

setor primário praticamente nao foiQUADRO? - EvoZução e composição das contratações por setor da economia (1984/88) - BADESC (em OTN)

ANO E COMPOSIÇÃO SETOR

1984 % 1985 % 1986

Primário 118.972 9,08 294.377 13,26 424.276

Securrlário 874.753 66,76 1.710.087 77,03 4.456.723

Terciário 316.577 24,16 215.652 9,71 1.147.787

TOTAL 1.310.302 100,00 2.220.116 100,00 6.028.786

- - - _ .. _ -

-FONTE: Anuário Estatístico - BADESC - 1978;

Relatório da Administração - BADESC - 1983; Relatório Geral - BADESC - 1984.

%

7,04

73,92

19,04

100,00

1987 % 1988 %

284.000 1,98 738.000 6,62

9.690.000 67,69 9.006.000 80,83

4.552.000 30,38 1.398.000 12,55

14.326.000 100,00 11. 142.000 100,00

セ@

Ao longo do período compreendido entre 1984-88,

os recursos foram alocados mais acentuadamente no setor

secundário da economia (66,76%, 77,03%, 73,92%, 67,69%

e 80,83%, respectivamente).

Observa-se que, em 1985, o setor primário

tratou mais recursos que o setor terciário (13,26%

QUADRO 8 - Evolução das contratações por fontes de recursos (1975/79) BADESC (em OTN)

セ@

1975 1976 1977VALOR % VALOR % VALOR

Avais e Fianças 147.376 46,29 325.490 11,03 565.693 BNDES 95.555 30,02 1.366.969 46,32 992.346 Direitos

Credi-tícios

-

-

-

-

-CEF 9.165 2,88 447.200 15,15 667.622

FINEP

-

-

-

-

29.948FUNDESC

-

-

-

-

20.536OUtras aplicações

-

-

-

-

-FUNGE:I'UR

-

-

-

-

82.369BACEN

-

-

190.552 6,46 942.581BNH 66.249 20,81 375.629 12,73 284.291

BADESC

-

-

245.331 8,31 324.728TOTAL 318.345 100,00 2.951.141 100,00 3.910.114

FONTE: Anuário Estatístico - BADESC - 1978;

Relatório da Administração - BADESC - 1983; Relatório Geral - BADESC - 1984.

% 14,47 25,38

-17 ,07 0,77 0,53 -2,10 24,11 7,27 8,30 100,001978 1979

VALOR % VALOR %

265.947 11,05 455.843 17,97 459.873 19,10 508.937 20,06

-

-

-

-297.208 12,35 394.274 15,54 I

I

-

-

-

-7.012 0,29 16.726 0,66

-

-

20.198 0,8011.224 0,47 75.168 2,96 676.187 28,09 239.481 9,44 318.804 13,24 543.159 21,41 370.880 15,41 283.248 11,16

2.407.135 100,00 2.537.034 100,00

Entre 1975/79, o volume de contratações, com

exceçao do primeiro ano e de 1977, apresentou-se

QUADRO 9 - EvoZução das contratações por fontes de recursos (1980/84) BADESC (em OTN)

1980 1981 1982

VAIDR % VAIDR % VAIDR

Avais e

Fianças 694.020 6,21 243.241 4,47 471.284 BNDES 4.674.882 41,80 1.811.684 33,29 511.209 Direitos

Creditícios 570.643 10,49 1.826.102

CEF 133.317 1,19 40.156 0,74 108.112

FlNEP 16.178 0,30 37.573

FUNDESC Outras

aplicações 285.556 2,56 26.328 0,48 650.186

FtN;EI'UR 205.813 1,84 67.912 1,25 21 .123

BACEN 2.318.625 20,73 949.626 17 ,45 416.248

BNH 1.570.218 14,04 538.506 9,90 538.132

BADESC 1.301.187 11,63 1. 177.110 21,63 5.802.306

TOTAL 11.183.618 100,00 5.441.574 100,00 10.382.275

FONTE: Anuário Estatístico - BADESC - 1978;

Relatório da Administração - BADESC - 1983; Relatório Geral - BADESC - 1984.

% 4,54 4,92 17 ,59 1,04 0,36 6,26 0,20 4,02 5,18 55,89 100,00

1983 1984

VAIDR % VAIDR %

161.130 4,18 40.705 3,10 2.433.348 62,99 844.415 64,44

58.225 1 ,51

64.737 1,68 29.850 2,28 101.507 2,63

59.498 1,54 1.312 0,10 50.573 1,30 25.922 1,98 167.657 4,34 182.989 13,97 135.196 3,50

630.920 16,33 185.108 14,13

3.862.971 100,00 1.310.302 100,00

セM

-"'"

Durante este periodo (1980-84), o volume das

contratações oscilou bastante. Em 1986 foram contratados

recursos da ordem de 11,1 mil OTNs, caindo 51 ,34 % em 1981, aumentando 90,79% em 1982, voltando a cair 62,79%

em 1983 e 66,08% em 1984, ano em que atingiu seu patamar

mais baixo. Estas oscilações foram medidas comparando-se

QUADRO 10 - Evolução das contratações por fontes de recursos (1985/88) BADESC (em OTN)

1985 1986

FONTE VALOR % VALOR %

Avais e Fianças 89.000 2,61 3.675.000 11 ,20

BNDES 2.542.000 74,46 5.042.000 83,64

Direitos Creditícios

CEF 79.000 2,31 107.000 1 ,78

FINEP 13.000 0,22

FUNDESC

Outras aplicações

FUNGETUR 1 .000 0,03

BACEN 347.000 10,16 40.000 0,66

BNH

BADESC 356.000 10,43 151.000 2,50

T O T A L 3.414.000 100,00 6.028.000 100,00

FONTE: Anuário Estatístico - BADESC - 1978;

Relatório da Administração - BADESC - 1983; Relatório Geral - BADESC - 1984.

1987 1988

VALOR % VALOR %

7.000 0,06

11.929.000 83,27 10.481.000 94,07

386.000 2,69 127.000 1 ,14

230.000 2,06

2.011.000 14,04 297.000 2,67

14.326.000 100,00 11.142.000 100,00

U1

Observa-se que durante os anos de 1985-88,

hou-ve um crescimento nas contratações de recursos,

atingin-do em 1987 o seu ponto mais alto (14,3 mil OTNs) e

52

C) O Fundo de Desenvolvimento do Estado de

San-ta CaSan-tarina - FUNDESC - foi criado pela Lei n9 3.390, de

23 de dezembro de 1963, e o regime de incentivos foi

ins-tituido pela Lei n9 4.225, de 18 de outubro de 1968, que

dispunha em seu Artigo 3:

"Fica criado o regime de incentivos, cujo produto deverá ser aplicado na tornada de ações ou cotas de sociedades industriais que vierem a se instalar em municípios incluídos em 'zonas de desenvolvimento prioritário' e que tenham tido os seus projetos aprovados pelo Conselho de Administração do FUNDESC."

Assim, o Estado definia as regiões prioritárias

para alocação de projetos industriais, visando

princi-palmente à geração de empregos e o acréscimo na arreca-dação do imposto de circulação de mercadorias - rCM.

o

regime de incentivos funcionava da seguintemaneira: o contribuinte destacava 10% (dez por cento) do

total do rCM a recolher para aplicar em empresas cujo

projeto tivesse sido aprovado pelo Conselho

Administra-tivo do FUNDESC. Em contrapartida, o contribuinte

rece-bia ações emitidas pela empresa beneficiada no total do

valor aplicado.

Em 07 de janeiro de 1975, através da Lei

Com-plementar n9 24, ficou vedado o aproveitamento do

impos-to sobre circulação de mercadorias na forma corno era

Assim, em 04 de novembro de 1975, a Lei n9

5.159 criou o Programa Especial de Apoio a Capitalização

de Empresas - PROCAPE -, a qual dizia em seu artigo 19:

"Fica transformado o Fundo de Desen-volvimento do Estado de Santa Catarina - FUNDESC -, criado pela Lei n9 3.390, de 23 de dezembro de 1963, em uma en-tidade de direito público interno, com personalidade juridica e patrimônio, de natureza autárquica, vinculada à Se-cretaria da Fazenda, denominada Pro-grama Especial de Apoio à Capitaliza-ção de Empresas - PROCAPE."

Com o PROCAPE substituindo o Fundo, alterava-se

a forma de participação acionária, pois os recursos

pas-savam a ser aplicados diretamente pelo Programa e nao

mais pelos contribuintes.

o

PROCAPE poderia alocar recursos em empresas. 1'd d ' d - 14

instltul as sob a forma e socleda e por açoes desde

que tivessem domicilio tributário no Estado de Santa

Ca-tarina e cujo capital votante pertencesse, em sua

maio-ria, a pessoas fisicas ou juridicas com sede e

organiza-das no pais.

o

Programa tinha como principal objetivoagi-lizar o setor produtivo do Estado, através da

participa-ção acionária em empeesas com projetos de expansão,

54

dernização e implantação no setor secundário da economia

e que contemplassem a substituição de importações, maior

absorção de mão-de-obra e incremento na arrecadação de

impostos.

Durante os onze anos de funcionamento do

PROCA-PE, foram analisados e aprovados diversos projetos,