1

Uma Análise Empírica do Volume do Crédito Imobiliário

Roberta Cardim Geyer FGV-EESP/MPFE

E-mail:roberta.geyer@itau.com.br

Resumo

O objetivo deste trabalho é analisar os fatores que determinam o desenvolvimento do crédito imobiliário nos países. Com dados de crédito imobiliário de 93 países de 1996 a 2007, estudo em que medida um ambiente macroeconômico estável, fortes direitos legais (através de leis de falência), sistemas de informação de crédito mais profundos e restrições ao poder do executivo influenciam a expansão do crédito imobiliário.

Analisando países desenvolvidos e em desenvolvimento, controlando pelo tamanho do país, concluí que países com baixa volatilidade da inflação e do crescimento do PIB, com leis de qualidade e alta restrição ao poder executivo têm crédito habitacional mais desenvolvido.

Palavras-Chaves: Crédito Imobiliário, Inflação, Leis de Falência, Sistema de Informação de Crédito.

Abstract

The main aim of this paper is to examine which factors are determinants of the mortgage debt system depth. Using data on legal creditor rights, credit information systems, constraints on executive and macroeconomic stability in 93 countries from 1996 to 2007, I

found that countries with strong legal rights for borrowers and lenders, deeper credit

information systems and more stable macroeconomic environment have deeper mortgage

debt system.

1. Introdução

A casa própria é para muitas famílias o seu maior investimento, sendo um fator determinante da qualidade de vida. Mesmo nos países desenvolvidos, a compra da casa própria é um dos principais investimentos de uma família. No entanto, uma parcela significativa da população mundial não tem acesso a uma moradia adequada.

Com o desenvolvimento do setor imobiliário, o país pode melhorar sua saúde pública (com a redução das favelas e melhoria do saneamento básico) e estimular o crescimento econômico (com a criação de postos de trabalho na construção civil).

Mesmo nos melhores cenários econômicos, o investimento na casa própria varia de 4 vezes (nos países desenvolvidos) a 8 vezes (nos países em desenvolvimento) a renda anual de uma família (Ball, 2003). Portanto, para que a compra da casa própria seja viável, é imprescindível a existência de financiamento habitacional de longo-prazo.

Nos últimos 30 anos houve grandes mudanças no financiamento imobiliário em vários países. Com a desregulamentação do mercado hipotecário nos países desenvolvidos (na década de 80), e em seguida, o desenvolvimento de um mercado de crédito secundário, houve um grande crescimento do crédito imobiliário. Dois fatores macroeconômicos também contribuíram para a expansão do crédito imobiliário. O primeiro é a queda do nível e da volatilidade da inflação, e conseqüentemente da taxa de juros, e em segundo, o crescimento do PIB ficou mais estável.

O fator tecnológico também contribuiu com o crescimento do crédito. Através de

(i) credit scoring com aprovação de crédito automática, (ii) redução do custo do

3 Nos últimos 7 anos, houve um rápido crescimento do crédito imobiliário nos Estados Unidos, Inglaterra, Austrália e Canadá para pessoas sem comprovação de renda ou histórico de crédito com o mercado. Esses créditos de qualidade duvidosa, são chamados de sub-prime. Segundo o CGFS (2006), nos Estados Unidos, o crédito

sub-prime cresceu 25% ao ano de 1994 a 2003 e representava 9% do crédito total em 2004.

No Canadá, o crédito sub-prime cresceu rapidamente de 2000 a 2005, no entanto

representava apenas 1,5% do total do crédito imobiliário em 2005. Na maioria dos mercados, os credores de sub-prime são instituições especializadas independentes ou

subsidiárias de um grande banco comercial, empresa financeira ou banco de investimento.

Até o presente momento, existe apenas um estudo formal dimensionando o tamanho do mercado de crédito imobiliário através de uma análise cross-section de 61

países utilizando médias de 2001 a 2005 da relação percentual crédito imobiliário-PIB (Warnock e Warnock, 2007). Djankov, McLiesh e Shleifer (2006) estudam os fatores que dimensionam o mercado de crédito (não especificamente do crédito imobiliário) em 129 países. Demais trabalhos existentes descrevem estudos de caso de alguns países ou realizam análises descritivas da evolução do mercado hipotecário. ONG (2005) e Zhu (2006) descrevem o mercado hipotecário asiático, Costa (2004) analisa a evolução do mercado imobiliário brasileiro, Renaud (2004) analisa o desenvolvimento do mercado hipotecário nos países emergentes e CGFS (2006) analisa as mudanças das últimas duas décadas no mercado hipotecário global.

volatilidade da inflação e da taxa de crescimento do PIB, têm um sistema de financiamento habitacional mais desenvolvido.

O financiamento habitacional, embora fundamental, é apenas um dos aspectos do mercado de habitação. A disponibilidade de habitação é regulada pela oferta e pela demanda. Assim como Warnock e Warnock (2007), este estudo não analisará questões idiossincráticas de cada país (regulamentações específicas) que influenciam a oferta imobiliária no país. Já a demanda por habitação é relativamente previsível, uma vez que varia com o nível da renda per capita do país. Para um dado nível renda, a disponibilidade de financiamento hipotecário desempenha um papel importante na demanda por habitação.

Na próxima seção, apresentarei os fatores que permitem (ou dificultam) o desenvolvimento do financiamento habitacional. Na seção 3 apresentarei os principais resultados empíricos encontrados. A seção 4 conclui o trabalho.

2. Dados

A. Definição das variáveis

Coletei variáveis de 93 países de 1996 a 2007. As variáveis de crédito imobiliário em relação ao PIB foram obtidas junto ao Banco Mundial. As séries históricas dos 93 países são desbalanceadas, isto é, alguns países possuem informações de crédito imobiliário mais completo que outros.1

Existem dois fatores relevantes na determinação do volume de crédito no sistema financeiro (Djankov, McLiesh e Shleifer, 2006). O primeiro é o poder dos credores na execução de contratos, isto é, quando credores podem mais facilmente forçar pagamento

1 A série de crédito imobiliário do Brasil foi ajustada para os valores divulgados pelo Banco Central do

5 de dívidas, executar garantias e até assumir o controle da empresa. O segundo é o nível de informação disponível sobre o devedor. Quando credores sabem a história creditícia dos tomadores, eles se sentem mais confiantes em conceder o crédito.

O estudo realizará uma estimação em painel para explicar a relação crédito imobiliário/PIB utilizando informação sobre a qualidade das leis nos países e a existência de registros de informação de crédito. As questões legais e a qualidade de informações de crédito não são mutuamente exclusivas. Tanto a informação sobre o tomador antes de conceder o crédito, como o poder legal do credor após o crédito ter sido concedido podem contribuir no desenvolvimento de crédito no sistema financeiro. Neste estudo, explorarei a hipótese de países em desenvolvimento, com sistema legal ineficiente, não conseguirem sustentar o crédito imobiliário baseado apenas nos direitos legais dos credores. Eles podem depender fortemente das informações disponíveis sobre os tomadores para concederem o crédito. Por outro lado, países desenvolvidos podem depender mais dos sistemas de leis de falência, fazendo com que o poder legal do credor seja mais importante na decisão de conceder o crédito. Essa hipótese foi observada no estudo de Warnock e Warnock (2007) e Djankov, McLiesh e Shleifer (2006).

Informações de Crédito

Para definir adequadamente o preço de um empréstimo, o banco deve dispor de informações sobre a probabilidade de inadimplência dos mutuários.

O estudo utiliza as informações disponibilizadas por Djankov, McLiesh e Shleifer (2006) no seu estudo sobre os fatores determinantes do crédito privado em 129 países.

• Existência de registro público • Existência de bureau privado

tomador junto ao sistema financeiro e as torna disponíveis para potenciais novos credores.

Já um bureau privado é uma empresa privada ou uma organização sem fins lucrativos

que mantém uma base de dados com a situação dos tomadores junto ao sistema financeiro. Sua principal função é facilitar a troca de informações entre bancos e instituições financeiras. Diferente dos registros públicos, os bureaus privados têm

informações de empréstimos de instituições não financeiras. Alguns bureaus privados

inclusive disponibilizam serviços de credit scoring, monitoramento dos tomadores,

detecção de fraude e de cobrança.

Direitos Legais

É intuitivo que para um credor ficar confortável em conceder empréstimos de longo prazo, ele necessite de leis que garantam o empréstimo em caso de inadimplência. O estudo utiliza duas variáveis que representam as questões legais: rule of law e restrição

ao poder executivo. Como ambas variáveis representam a confiança no sistema legal do país, elas serão testadas separadamente2.

A variável Rule of Law representa a qualidade das leis de execução dos contratos

e direitos de propriedade. O Rule of Law é uma pontuação que varia de -2,5 a +2,5 e

mensura a percepção dos agentes quanto à confiança na qualidade e execução das leis. Quanto maior a pontuação, melhor é a execução das leis nos países. Foi obtida junto ao Banco Mundial através do indicador Rule of Law do Worldwide Governance Indicator

(WGI) de 1996 a 20073.

2 Apesar das informações do “Doing Bussiness” serem uma fonte de referência para estudos que utilizam

dados institucionais, eles não foram utilizados neste trabalho. Como a série do “Doing Bussiness” inicia-se em 2004 e o presente trabalho inicia sua análise em 1996, ao utilizar as informações do “Doing Bussiness” a análise ficaria restrita a um curto período de tempo.

3 O Banco Mundial já recebeu algumas críticas a respeito de suas variáveis de governança (

7 Outra variável disponível para todos os países e com uma série histórica longa é a

restrição ao poder executivo. Essa variável é conceitualmente atraente uma vez que mensura restrições institucionais que estão colocadas sobre presidentes e ditadores (ou monarquia). Teoricamente, países em que os políticos são efetivamente constrangidos a tomarem controle do Estado e incentivados a definir políticas sustentáveis, possuem um mercado de crédito mais desenvolvido. Essa variável foi utilizada por Acemoglu et al (2002) para tentar explicar a volatilidade e a taxa de crescimento dos países. No entanto, restrição ao poder executivo é apenas uma das medidas institucionais. É possível que um país tenha uma restrição ao poder executivo adequada, no entanto sofra de corrupção ou direitos de propriedade fracos.

A variável restrição ao poder executivo é um escore variando de 1 a 7, com uma pontuação mais alta indicando uma maior restrição ao poder executivo. Pontuação 1 indica autoridade ilimitada; pontuação 3 indica limitações moderadas; pontuação 5 indica limitações substanciais; e pontuação 7 indica alta restrição do executivo. A variável foi obtida na Inter-University Consortium for Political and Social Research.

Instabilidade Macroeconômica

Um dos possíveis fatores de relevância na determinação do tamanho do crédito habitacional é a estabilidade macroeconômica. Como os créditos habitacionais são de longo-prazo, ambientes macroeconômicos voláteis proporcionam um substancial risco de taxas de juros, restringindo o mercado de empréstimos. A capacidade de previsão das condições de juros, inflação e renda no país são variáveis importantes a serem analisadas. A volatilidade da inflação e a volatilidade da taxa de crescimento da renda per capita do país foram utilizadas como medidas de incerteza macroeconômica. A incerteza da renda foi calculada através do desvio padrão de 5 anos da taxa de crescimento anual do PIB per capita em dólares (paridade do poder de compra).

através do logaritmo da primeira diferença no nível de inflação. A equação da média foi determinada através de um modelo ARMA. A taxa anual de inflação do período foi obtida no International Financial Statistics do FMI no período 1945 a 2007.

Controlei todas as análises pelo seu tamanho, uma vez que economias maiores sugerem um mercado de crédito maior devido a uma maior economia de escala. Para representar o tamanho dos países e seu nível de riqueza, foram utilizadas as variáveis de PIB per capita (paridade do poder de compra em dólares)4 e população. Todas as variáveis foram obtidas no International Financial Statistics do FMI no período 1996 a

2007.

B. Resumo dos Dados

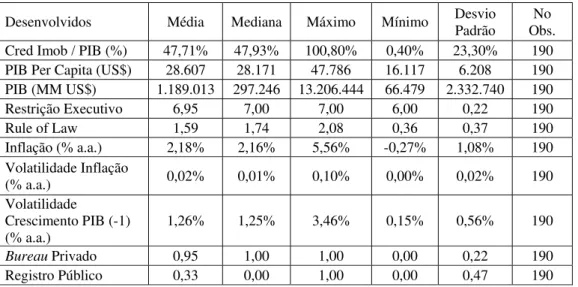

Os figuras 1 a 4 apresentam a relação crédito imobiliário – PIB dos países utilizados no estudo. Com as tabelas 2 e 3 podemos perceber a diferença do desenvolvimento do sistema financeiro de crédito imobiliário. Enquanto os países desenvolvidos possuem um crédito imobiliário/PIB de aproximadamente 48%, os países emergentes possuem aproximadamente 7% ao longo dos anos.

Observo também que as variáveis PIB per capita e PIB são maiores nos países desenvolvidos, enquanto inflação e volatilidade do crescimento do PIB são maiores nos países emergentes.

Já as variáveis institucionais, restrição do executivo, rule of law e bureau privado,

são melhores nos países desenvolvidos. A tabela 2 mostra que 95% dos países desenvolvidos possuem bureau privado, indicando que a existência de bureau privado

não é um fator que diferencia o nível de crédito imobiliário entre os países desenvolvidos.

4 O PIB per capita (paridade do poder de compra em dólares) é calculado dividindo o PIB nominal na

moeda corrente do país pela taxa de câmbio da paridade do poder de compra. A taxa de câmbio da paridade do poder de compra começa com o cálculo da taxa de câmbio da paridade do poder de compra reportada

pela International Comparison Project (ICP) nos anos 2003-2005, a qual é estendida para anos anteriores e

9 Observo também que 47% das observações dos países emergentes possuem registros de informação pública, enquanto apenas 34% das observações dos países desenvolvidos possuem esse tipo de informação. Esse resultado parece contra intuitivo, no entanto, isso pode ser devido ao alto grau de penetração dos bureaus privados nos

países desenvolvidos, que não incentivou os órgãos públicos a desenvolver seus próprios sistemas de informação. Já nos emergentes, como a existência de bureau privado é baixa,

o compartilhamento de informação dos tomadores de crédito deve ser incentivado pelo órgão governamental, até como medida de tentar aprofundar o mercado de crédito.

Figura 1: Crédito Imobiliário – PIB (%) dos países da América do Norte, América Latina e Caribe

América do Norte, America Latina e Caribe

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% A rgent in a Pe ru G uat em al a R epúbl ic a D omin ic an a Ni ca ra gua Urugua i Br asil Co lo m bi a Bo lív ia E l S alva dor Méx ico Ch il e Pa na m á C anadá E st ados U ni dos Cr ed i m ob il iá rio PIB ( % )

Figura 2: Crédito Imobiliário – PIB (%) dos países da Ásia (Leste e Sul) e Pacífico

Ásia (Leste e Sul) e Pacífico

11 Figur a 3 : C rédito I m obili ár io – PI B (% ) d os pa ís es d a Eu ro pa e Ásia Ce ntr al E u rop a e Á sia C en tr al 0,0 0% 20 ,00 % 40 ,00 % 60 ,00 % 80 ,00 % 10 0,0 0% 12 0,0 0% Tajiquistão Uzbequistão Azerbaijão Rússia Armênia Quirguistão Albânia Romênia Geórgia Sérvia Turquia Cazaquistão Eslovênia Bulgária Ucrânia Polônia República Tcheca Hungria Lituânia Croácia Itália Chipre Áustria Letônia Grécia França Estônia Luxemburgo Malta Bélgica Finlândia Alemanha Noruega Suécia Espanha Portugal Singapura Irlanda Islândia Reino Unido Holanda Suiça Dinamarca

Cred imobiliário - PIB (%)

Fig ura 4: Cré dito Imo bil iár io – PIB (% ) do s pa íse s da África e Ori ente Mé dio Áf ri

ca e O

rien

te Méd

io

0,

00% 5,00%

10 ,00 % 15 ,00 % 20 ,00 % 25 ,00 % 30 ,00 % 35 ,00 % 40 ,00 %

República do Congo

Guiné

República Central Africana

Gabão Chade Egito Nigéria Caramarões Uganda Arábia Saudita Argélia Senegal Irã Gana Líbano Emirados Árabes Tunísia Jordânia Marrocos Namíbia Israel

África do Sul

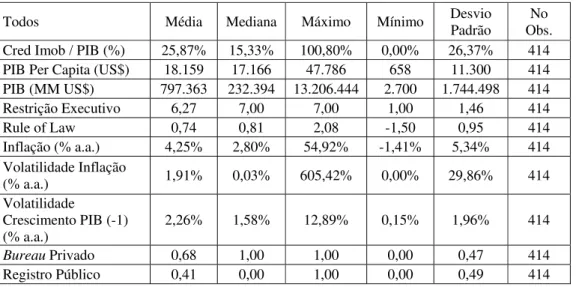

Tabela 1: Estatísticas descritivas de todos os países em todos os anos disponíveis

Todos Média Mediana Máximo Mínimo Desvio

Padrão

No Obs.

Cred Imob / PIB (%) 25,87% 15,33% 100,80% 0,00% 26,37% 414

PIB Per Capita (US$) 18.159 17.166 47.786 658 11.300 414

PIB (MM US$) 797.363 232.394 13.206.444 2.700 1.744.498 414

Restrição Executivo 6,27 7,00 7,00 1,00 1,46 414

Rule of Law 0,74 0,81 2,08 -1,50 0,95 414

Inflação (% a.a.) 4,25% 2,80% 54,92% -1,41% 5,34% 414

Volatilidade Inflação

(% a.a.) 1,91% 0,03% 605,42% 0,00% 29,86% 414

Volatilidade

Crescimento PIB (-1)

(% a.a.) 2,26% 1,58% 12,89% 0,15% 1,96% 414

Bureau Privado 0,68 1,00 1,00 0,00 0,47 414

Registro Público 0,41 0,00 1,00 0,00 0,49 414

Os dados de crédito imobiliário foram obtidos junto ao Banco mundial. As

variáveis de PIB per capita e PIB são em dólares e baseadas na paridade do poder de

compra. As informações de PIB e Inflação (taxa anual) foram obtidas no International

Financial Statistics do FMI. Já as informações de bureau privado e registro público

foram obtidas no artigo do Djankov, McLiesh e Shleifer (2006). O rule of law e a

restrição ao executivo foram obtidas no Worldwide Governance Indicator do Banco

Mundial e na Inter-University Consortium for Political and Social Research,

respectivamente. A volatilidade do crescimento do PIB foi calculada com o desvio

padrão de 5 anos do crescimento do PIB per capita anual. A volatilidade da inflação foi

13

Tabela 2: Estatísticas descritivas dos países desenvolvidos em todos os anos disponíveis

Desenvolvidos Média Mediana Máximo Mínimo Desvio

Padrão

No Obs.

Cred Imob / PIB (%) 47,71% 47,93% 100,80% 0,40% 23,30% 190

PIB Per Capita (US$) 28.607 28.171 47.786 16.117 6.208 190

PIB (MM US$) 1.189.013 297.246 13.206.444 66.479 2.332.740 190

Restrição Executivo 6,95 7,00 7,00 6,00 0,22 190

Rule of Law 1,59 1,74 2,08 0,36 0,37 190

Inflação (% a.a.) 2,18% 2,16% 5,56% -0,27% 1,08% 190

Volatilidade Inflação

(% a.a.) 0,02% 0,01% 0,10% 0,00% 0,02% 190

Volatilidade

Crescimento PIB (-1) (% a.a.)

1,26% 1,25% 3,46% 0,15% 0,56% 190

Bureau Privado 0,95 1,00 1,00 0,00 0,22 190

Registro Público 0,33 0,00 1,00 0,00 0,47 190

Os dados de crédito imobiliário foram obtidos junto ao Banco mundial. As

variáveis de PIB per capita e PIB são em dólares e baseadas na paridade do poder de

compra. As informações de PIB e Inflação (taxa anual) foram obtidas no International

Financial Statistics do FMI. Já as informações de bureau privado e registro público

foram obtidas no artigo do Djankov, McLiesh e Shleifer (2006). O rule of law e a

restrição ao executivo foram obtidas no Worldwide Governance Indicator do Banco

Mundial e na Inter-University Consortium for Political and Social Research,

respectivamente. A volatilidade do crescimento do PIB foi calculada com o desvio

padrão de 5 anos do crescimento do PIB per capita anual. A volatilidade da inflação foi

Tabela 3: Estatísticas descritivas dos países emergentes em todos os anos disponíveis

Emergentes Média Mediana Máximo Mínimo Desvio

Padrão No Obs.

Cred Imob / PIB (%) 7,14% 3,95% 36,37% 0,00% 8,70% 230

PIB Per Capita (US$) 9.263 8.532 43.333 658 5.584 230

PIB (MM US$) 490.115 182.356 6.120.122 2.700 887.227 230

Restrição Executivo 5,70 7,00 7,00 1,00 1,76 230

Rule of Law 0,01 0,04 1,81 -1,50 0,65 230

Inflação (% a.a.) 599,67% 458,50% 5492,00% -141,0% 663,91% 230

Volatilidade Inflação

(% a.a.) 3,50% 0,06% 605,42% 0,00% 40,04% 230

Volatilidade

Crescimento PIB (-1)

(% a.a.) 3,08% 2,36% 12,89% 0,52% 2,27% 230

Bureau Privado 0,47 0,00 1,00 0,00 0,50 230

Registro Público 0,49 0,00 1,00 0,00 0,50 230

Os dados de crédito imobiliário foram obtidos junto ao Banco mundial. As

variáveis de PIB per capita e PIB são em dólares e baseadas na paridade do poder de

compra. As informações de PIB e Inflação (taxa anual) foram obtidas no International

Financial Statistics do FMI. Já as informações de bureau privado e registro público

foram obtidas no artigo do Djankov, McLiesh e Shleifer (2006). O rule of law e a

restrição ao executivo foram obtidas no Worldwide Governance Indicator do Banco

Mundial e na Inter-University Consortium for Political and Social Research,

respectivamente. A volatilidade do crescimento do PIB foi calculada com o desvio

padrão de 5 anos do crescimento do PIB per capita anual. A volatilidade da inflação foi

15

3. Resultados

As tabelas 4 e 5 mostram os resultados das regressões. Assim como Warnock e Warnock (2007) e Djankov, McLiesh e Shleifer (2006), mesmo após controlar pelo tamanho do país, países com sistema legal mais desenvolvido, com existência de bureau

privado e maior estabilidade macroeconômica possuem o crédito imobiliário mais desenvolvido. As duas variáveis referentes aos direitos legais foram testadas separadamente (rule of law e restrição ao executivo). Ambas se mostraram significantes.

No entanto escolhi utilizar a rule of law (Tabela 4) por ela ser conceitualmente mais

completa para a explicação do desenvolvimento do mercado de crédito imobiliário. Enquanto a restrição ao poder executivo demonstra as restrições institucionais que estão colocadas sobre presidentes e ditadores (ou monarquia), a rule of law indica a qualidade

das leis de execução dos contratos e direitos de propriedade do país, e o fato das leis serem seguidas ou não.

Tabela 4: Resultados da Estimação

Dependent Variable: LOG(MORTGAGE_GDP/100) Method: Panel Least Squares

Date: 09/02/09 Time: 09:27 Sample (adjusted): 1997 2007 Cross-sections included: 85

Total panel (unbalanced) observations: 437

Variable Coefficient Std. Error t-Statistic Prob.

C -64,2187 7,106731 -9,03632 0

LOG(GDP_PERCAPTA_PPP) 10,87245 1,520988 7,148279 0

LOG(GDP_PERCAPTA_PPP)^2 -0,56773 0,084978 -6,680932 0

LOG(GDP_PERCAPTA_PPP*POPULATION) 0,353266 0,051529 6,855731 0

RULE_OF_LAW 1,270853 0,144785 8,777512 0

LOG(STD_CPI) -0,157378 0,039966 -3,937811 0,0001

LOG(VOL_CRESC(-1)) -1,516011 0,746906 -2,029722 0,043

LOG(VOL_CRESC(-1))^2 -0,195681 0,092692 -2,111105 0,0353

PRIVATE2 0,722533 0,180949 3,993017 0,0001

R-squared 0,68358 Mean dependent var -2,666715

Adjusted R-squared 0,677666 S.D. dependent var 2,519595

S.E. of regression 1,430487 Akaike info criterion 3,574287

Sum squared resid 875,8137 Schwarz criterion 3,658313

Log likelihood -771,9818 F-statistic 115,5791

Durbin-Watson stat 0,128578 Prob(F-statistic) 0

Os dados de crédito imobiliário foram obtidos junto ao Banco mundial. Foi utilizado o logaritmo do PIB em dólares baseado na paridade do poder de compra. A volatilidade do crescimento do PIB foi calculada com o desvio padrão de 5 anos do crescimento do PIB per capita anual. A volatilidade da inflação foi calculada através de um GARCH(1,1), utilizando as taxa de inflação anual obtidas no International Financial

Statistics do FMI. As informações de bureau privado foi obtidas no artigo do Djankov,

McLiesh e Shleifer (2006). O rule of law foi obtido no Worldwide Governance Indicator

17

Tabela 5: Resultados da Estimação

Dependent Variable: LOG(MORTGAGE_GDP/100) Method: Panel Least Squares

Date: 09/02/09 Time: 09:54 Sample (adjusted): 1997 2007 Cross-sections included: 80

Total panel (unbalanced) observations: 420

Variable Coefficient Std. Error t-Statistic Prob.

C -51,59955 7,994202 -6,454622 0

LOG(GDP_PERCAPTA_PPP) 6,862421 1,692771 4,053958 0,0001

LOG(GDP_PERCAPTA_PPP)^2 -0,32162 0,09297 -3,459413 0,0006

LOG(GDP_PERCAPTA_PPP*POPULATION) 0,336304 0,054697 6,148473 0

EXCONST 0,395546 0,061266 6,456237 0

LOG(STD_CPI) -0,277571 0,041825 -6,636491 0

LOG(VOL_CRESC(-1)) -1,571421 0,787479 -1,995509 0,0466

LOG(VOL_CRESC(-1))^2 -0,177367 0,097268 -1,82348 0,069

PRIVATE2 0,967861 0,189751 5,100682 0

R-squared 0,65784 Mean dependent var -2,659254

Adjusted R-squared 0,65118 S.D. dependent var 2,495961

S.E. of regression 1,47414 Akaike info criterion 3,635222

Sum squared resid 893,1393 Schwarz criterion 3,721799

Log likelihood -754,3966 F-statistic 98,77388

Durbin-Watson stat 0,107524 Prob(F-statistic) 0

Os dados de crédito imobiliário foram obtidos junto ao Banco mundial. Foi utilizado o logaritmo do PIB em dólares baseado na paridade do poder de compra. A volatilidade do crescimento do PIB foi calculada com o desvio padrão de 5 anos do crescimento do PIB per capita anual. A volatilidade da inflação foi calculada através de um GARCH(1,1), utilizando as taxa de inflação anual obtidas no International Financial

Statistics do FMI. As informações de bureau privado foi obtidas no artigo do Djankov,

McLiesh e Shleifer (2006). A restrição ao executivo foi obtida na Inter-University

As figuras 5 a 9 apresentam a análise de sensibilidade do resultado da regressão da tabela 4. Podemos observar que a variável Rule of Law é a que possui maior

sensibilidade na explicação da relação crédito imobiliário-PIB.

Figura 5: Análise de sensibilidade do Crédito Imobiliário – PIB per Capita

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00% 16,00% 18,00% 20,00%

- 10.000 20.000 30.000 40.000 50.000 60.000

PIB per Capita (USD)

C

re

d

. Im

ob

P

IB

Analisando a sensibilidade da relação crédito imobiliário – PIB ao PIB per capita na figura 5, observamos que até o nível de aproximadamente USD 20.000 de renda per capita a relacão crédito imobiliário-PIB cresce. A partir deste ponto, a necessidade por crédito para a compra de habitação diminui e o PIB continua a crescer, fazendo com que a relação crédito imobiliário – PIB diminua.

19 Na figura 7 observamos quanto mais confiáveis forem as leis e a qualidade de execução dos contratos e direitos de propriedade do país maior o crédito imobiliário – PIB. A partir do gráficos podemos observar que ela é a variável mais importante na explicação da relação crédito imobiliário – PIB dos países.

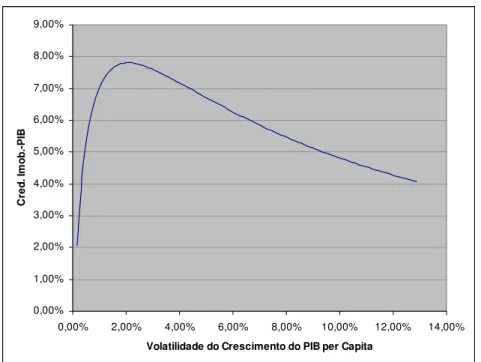

A figura 8 representa a sensibilidade da relação crédito imobiliário – PIB à volatilidade do crescimento da renda per capita do país. Até o nível de 2% de volatilidade ao ano, a relação crédito imobiliário – PIB aumenta. Uma volatilidade abaixo de 2% ao ano representa uma economia com uma dinâmica reduzida. No entanto, uma volatilidade acima de 2% indica uma instabilidade macroeconômica do país, sendo maléfica para a relação crédito imobiliário - PIB.

A figura 9 indica que países com bureau privado possuem em média o dobro da

relação crédito imobiliário – PIB do que os países que não possuem.

Figura 6: Análise de sensibilidade do Crédito Imobiliário – PIB à Volatilidade da Inflação

0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50% 4,00% 4,50%

0% 50% 100% 150% 200%

Volatilidade Inflação

C

re

d

. I

m

ob

.-P

Figura 7: Análise de sensibilidade do Crédito Imobiliário – PIB à Rule of Law

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

-3,00 -2,00 -1,00 0,00 1,00 2,00 3,00

Escore Rule of Law

C

re

d

. Im

ob.

-P

IB

Figura 8: Análise de sensibilidade do Crédito Imobiliário – PIB à Volatilidade do Crescimento do PIB per Capita

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00% 9,00%

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

Volatilidade do Crescimento do PIB per Capita

C

re

d

. I

m

o

b

.-P

21

Figura 9: Análise de sensibilidade do Crédito Imobiliário – PIB à existência de

Bureau Privado

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00% 9,00% 10,00%

não possui possui

Bureau Privado

C

re

d

. Im

ob

-P

IB

Para testar a hipótese observada em Warnock e Warnock (2007) e Djankov, McLiesh e Shleifer (2006) que em países desenvolvidos a questão legal é determinante na concessão de crédito e a existência de um sistema de informação não é discriminante, realizei a regressão interagindo essas variáveis com uma variável categórica, indicando se o país é emergente ou desenvolvido. Essa hipótese foi confirmada no resultado da regressão apresentado na tabela 6. A existência de bureau positivo para países

desenvolvidos não foi uma variável significante.

Já para países emergentes, a existência de bureau privado é determinante na

23

Tabela 6: Resultados da Estimação

Dependent Variable:

LOG(MORTGAGE_GDP/100) Method: Panel Least Squares

Date: 09/02/09 Time: 09:47 Sample (adjusted): 1997 2007 Cross-sections included: 85

Total panel (unbalanced) observations: 437

Variable Coefficient Std. Error t-Statistic Prob.

C -68,95465 7,960941 -8,661621 0

LOG(GDP_PERCAPTA_PPP) 11,93608 1,741473 6,854013 0

LOG(GDP_PERCAPTA_PPP)^2 -0,628538 0,098036 -6,41133 0

LOG(GDP_PERCAPTA_PPP*POPULATION) 0,345749 0,05164 6,69537 0

RULE_OF_LAW*EMERGING 1,152428 0,169389 6,80342 0

RULE_OF_LAW*DEVELOPED 1,693231 0,248596 6,811184 0

LOG(STD_CPI) -0,165397 0,040151 -4,119399 0

LOG(VOL_CRESC(-1)) -1,531547 0,744967 -2,055859 0,0404

LOG(VOL_CRESC(-1))^2 -0,193897 0,092436 -2,097633 0,0365

PRIVATE2*EMERGING 0,85477 0,199308 4,28868 0

PRIVATE2*DEVELOPED 0,156903 0,341423 0,459555 0,6461

R-squared 0,686819 Mean dependent var

-2,666715

Adjusted R-squared 0,679468 S.D. dependent var 2,519595

S.E. of regression 1,426483 Akaike info criterion 3,57315

Sum squared resid 866,8477 Schwarz criterion 3,675849

Log likelihood -769,7334 F-statistic 93,42373

Durbin-Watson stat 0,130016 Prob(F-statistic) 0

Os dados de crédito imobiliário foram obtidos junto ao Banco mundial. Foi utilizado o logaritmo do PIB em dólares baseado na paridade do poder de compra. A volatilidade do crescimento do PIB foi calculada com o desvio padrão de 5 anos do crescimento do PIB per capita anual. A volatilidade da inflação foi calculada através de um GARCH(1,1), utilizando as taxa de inflação anual obtidas no International Financial

Statistics do FMI. As informações de bureau privado foi obtidas no artigo do Djankov,

McLiesh e Shleifer (2006). O rule of law foi obtido no Worldwide Governance Indicator

Economias emergentes tendem a serem menores, mais pobres e terem uma maior instabilidade econômica. Os fatores tamanho e pobreza podem ser difícil de serem alterados rapidamente, no entanto, podem limitar a incerteza macroeconômica através de, por exemplo, sistema de metas de inflação.

O Brasil apresentava uma relação crédito imobiliário – PIB de 1,7% em 2007. Caso o Brasil consiga obter o índice de rule of law com reformas do sistema legal e nível

de volatilidade da inflação de países desenvolvidos, o crédito imobiliário no Brasil iria para o nível de 85%5.

O resultado obtido é bastante interessante na medida em que mesmo com a crise financeira mundial, o modelo continua intuitivo. Hoje observamos uma restrição do crédito no mundo, devido em parte a uma maior volatilidade da inflação e uma maior volatilidade da taxa de crescimento per capita.

4. Conclusão

O presente estudo busca analisar a extensão do crédito imobiliário-PIB de 93 países de 1996 a 2007. Os resultados encontrados indicam que países com baixa volatilidade da inflação, baixa volatilidade da taxa de crescimento, fortes direitos legais e sistemas de informação profundo possuem um sistema de crédito mais desenvolvido.

Os resultados encontrados por Warnock e Warnock (2007) e Djankov, McLiesh e Shleifer (2006) foram confirmados nesse estudo. Países com uma menor instabilidade

5 Realizei as mesmas análises considerando a série original disponibilizada pelo Banco Mundial. Os

resultados das regressões foram muito similares. Com a regressão dos dados originais do Banco Mundial,

caso o Brasil consiga obter o índice de rule of law com reformas do sistema legal e nível de volatilidade da

25 econômica, sistemas de informação mais desenvolvidos e sistema legal confiável possuem um crédito imobiliário mais profundo.

Um resultado encontrado interessante foi que em países desenvolvidos, o crédito imobiliário cresce baseado apenas na qualidade e confiança no sistema legal. A existência

de bureau privado não é significante na determinação do tamanho do sistema de crédito.

Já nos países emergentes, o crescimento do crédito imobiliário se dá tanto em cima de sistemas de informação mais profundos, como em cima das questões legais. Apesar da existência de bureau privado, que permite a precificação do crédito ajustado ao

Referências Bibliográficas

• Acemoglu, Daron, Simon Johnson, James Robinson, e Yunyong Thaicharoen, 2002. Institutional Causes, Macroeconomics Symptoms: Volatility, Crisis and Growth.

• Ball, Michael, 2003. Improving Housing Market. RICS Leading Edge Series (May).

• BIS, 2006. Housing finance in the global financial market. CGFS Papers No 26. • Costa, Ana Carla Abrão, 2004. Mercado de Crédito: Uma Análise Econométrica

dos Volumes de Crédito Total e Habitacional no Brasil. Banco central do Brasil, Trabalhos para Discussão n° 87.

• Djankov, Simeon, Caralee McLiesh, e Andrei Shleifer, 2006. Private Credit in 129 Countries. Journal of Financial Economics.

• IMF, 2004. Three Current Policy Issues. World Economic Outlook.

• IMF, 2006. Household Credit Growth in Emerging Market Countries. Global

Financial Stability Report.

• IMF, 2008. Housing and the Business Cycle. World Economic Outlook.

• Kaufmann, Daniel, Aart Kraay, e Massimo Mastruzzi, 2007. The Worldwide Governance Indicators Project: Answering the Critics.

• ONG, Seow Eng, 2005. Mortgage Markets in Asia.

• Renaud, Bertrand M., 2004. Mortgage Finance in Emerging Markets: Constraints on Feasible Development Paths.

• Warnock, Francis E. e Veronica Cacdac Warnock, 2007. Markets and Housing Finance. Working Paper 13081, National Bureau Of Economic Research

• World Bank, 2005. Housing Finance in Emerging Economies, Technical Briefing to the Board.

• World Bank, Apr 2008. Housing Finance in Emerging Economies, Technical Briefing to the Board.

27

Apêndice

Lista dos Países: definição de emergentes e desenvolvidos do Banco Mundial Desenvolvidos

Alemanha Afeganistão Eslovênia Nigéria

Austrália África do Sul Estônia Panamá

Áustria Albânia Gabão Paquistão

Bélgica Arábia Saudita Gana Peru

Canadá Argélia Geórgia Polônia

Dinamarca Argentina Guatemala Quirguistão

Espanha Armênia Guiné República Central Africana

Estados Unidos Azerbaijão Hong Kong República do Congo

Finlândia Bangladesh Hungria República Dominicana

França Bolívia Índia República Tcheca

Grécia Brasil Indonésia Romênia

Holanda Bulgária Irã Rússia

Irlanda Caramarões Israel Senegal

Islândia Cazaquistão Jordânia Sérvia

Itália Chade Letônia Singapura

Japão Chile Líbano Tailândia

Luxemburgo China Lituânia Tajiquistão

Noruega Chipre Malásia Tunísia

Nova Zelândia Colômbia Malta Turquia

Portugal Coréia Marrocos Ucrânia

Reino Unido Croácia México Uganda

Suécia Egito Mongólia Uruguai

Suiça El Salvador Namíbia Uzbequistão

Emirados Árabes Nicarágua