Escola de Pós-Graduação em Economia - EPGE

Fundação Getulio Vargas

Regras de Preços e Efeitos de Política

Monetária e Fiscal

Tese submetida à Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como requisito de obtenção do

título de Doutor em Economia

Aluna: Iana Ferrão de Almeida

Professor Orientador: Marco Antônio Bonomo Professor Co-orientador: Tiago Berriel

Escola de Pós-Graduação em Economia - EPGE

Fundação Getulio Vargas

Regras de Preços e Efeitos de Política

Monetária e Fiscal

Tese submetida à Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como requisito de obtenção do

título de Doutor em Economia

Aluna: Iana Ferrão de Almeida

Professor Orientador: Marco Antônio Bonomo Professor Co-orientador: Tiago Berriel

Banca Examinadora:

Marco Antônio Bonomo (Orientador, EPGE - FGV) Tiago Berriel (Co-orientador, EPGE - FGV)

André Minella (Banco Central do Brasil) Alexandre Lowenkron (BBM)

Carlos Eugênio da Costa (EPGE - FGV) Ricardo Brito (Insper)

!

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

!

!

!

Almeida, Iana Ferrão de

Regras de preços e efeitos de política monetária e fiscal / Iana Ferrão de Almeida. – 2011.

101 f. .

!

Tese (doutorado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Marco Antônio Bonomo. Coorientador: Tiago Berriel.

Inclui bibliografia.

!

1. Preços. 2. Inflação. 3. Política tributária. I. Bonomo, Marco Antônio Cesar. II.

Berriel, Tiago Couto. III. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. IV. Título.

!

Conteúdo

Agradecimentos

Introdução

Capítulo 1 - Desinflações Monetárias sob Regras Endógenas Dependentes do Tempo e Heterogeneidade

Capítulo 2 - A General Hazard Function Model

Agradecimentos

Agradeço,

Ao meu orientador, Marco Bonomo, pela fundamental contribuição para o desenvolvimento e conclusão desta tese, pelas idéias, sempre brilhantes, pela compreensão, paciência, força, amizade, carinho, sem os quais não teria conseguido chegar até o fim. Serei eternamente grata por tudo o que fez por mim nestes difíceis anos que passei. Além de orientador, se tornou um grande amigo e uma das pessoas mais especiais que já passaram em minha vida,

Ao meu co-orientador, Tiago Berriel pela grande dedicação, objetivas e cruciais contribuições e participação ativa em minha tese desde que chegou à EPGE, e por toda força que me deu na reta final do meu doutorado,

A Carlos Carvalho, pela extrema gentileza, disponibilidade e grandiosas sugestões e idéias para os artigos,

A todo corpo docente da EPGE, pelo compromisso com a excelência acadêmica e pela vital contribuição para a minha formação,

Aos colegas da EPGE, pela amizade e companheirismo durante esses anos de convivência, em especial ao meu querido amigo Gabriel Hartung e a Amanda Pimenta, Ao meu co-autor João Ayres pelo trabalho que realizamos juntos,

Aos meus pais Renê e Adelaide, e às minhas irmãs Clarice e Lara pelo apoio, amor, carinho e compreensão, ao longo de toda a minha vida, e por tudo que representam para mim,

Introdução

Esta tese é composta por três ensaios, dois deles analisam regras de preços e o outro faz uma análise de política fiscal. Cada ensaio forma um capítulo da tese.

No primeiro capítulo, acrescentamos heterogeneidade a um modelo de regras de preços endógenas dependentes do tempo para analisar os efeitos reais de uma política de desinflação em um ambiente de credibilidade imperfeita. Inicialmente avaliamos os custos da desinflação em uma economia onde a credibilidade é exógena. Depois, relaxamos essa hipótese permitindo que os agentes atualizem suas crenças sobre o tipo de policymaker com que se deparam. Como resultado, em ambos os casos, a heterogeneidade amplia os efeitos reais de uma política de desinflação. Em seguida, mostramos que o modelo calibrado replica bem, e melhor do que o modelo com homogeneidade entre os agentes, a dinâmica do produto e da inflação durante a política de desinflação de Volcker.

O segundo capítulo introduz uma especificação geral para hazard function com que se deparam os price setters. Diferentes especificações da hazard function podem levar a resultados muito distintos da dinâmica agregada da economia, mesmo quando as durações de preços são as mesmas entre diferentes especificações de hazard functions. Este resultado vale tanto para economias homogêneas quanto heterogêneas.

Capítulo 1

Desinflações Monetárias sob Regras Endógenas Dependentes do

Tempo e Heterogeneidade

Resumo

Neste artigo, acrescentamos heterogeneidade a um modelo de regras de preços endógenas

dependentes do tempo para analisar os efeitos reais de uma política de desinflação em um

ambiente de credibilidade imperfeita. Inicialmente avaliamos os custos da desinflação em uma

economia onde a credibilidade é exógena. Depois, relaxamos essa hipótese permitindo que os

agentes atualizem suas crenças sobre o tipo de policymaker com que se deparam. Como

resultado, em ambos os casos, a heterogeneidade amplia os efeitos reais de uma política de

desinflação. Em seguida, mostramos que o modelo calibrado replica bem, e melhor do que o

modelo com homogeneidade entre os agentes, a dinâmica do produto e da inflação durante a

política de desinflação de Volcker.

1

IntroduÁ„o

Modelos envolvendo alguma forma de heterogeneidade tÍm ganhado espaÁo nos ˙ltimos anos. Este destaque se deve ‡ maior disponibilidade de dados microeconÙmicos e a evidÍncias empÌricas de que essas heterogeneidades s„o, de fato, relevantes. Os trabalhos de Carvalho (2006) e Nakamura e Steinsson (2007), por exemplo, analisam os efeitos de choques reais e nominais em economias onde h· heterogeneidade entre as Örmas. Os resultados obtidos mostram que a heterogeneidade nos pricing setters faz com que choques monet·rios tenham um efeito real maior e mais persistente do que em uma mesma economia com Örmas idÍnticas com grau similar de rigidez nominal e real.

AlÈm da heterogeneidade, questıes envolvendo credibilidade imperfeita e rigidez de preÁos tambÈm tÍm ganhado destaque na literatura. Essas duas hipÛteses s„o apontadas como algumas das principais causas dos efeitos reais de uma polÌtica de desináaÁ„o. Independentemente da credibilidade dos policymakers, a rigidez de preÁos È necess·ria para que uma polÌtica de estabilizaÁ„o tenha efeitos reais. AlÈm disso, a duraÁ„o da rigidez de preÁo È crucial para explicar os efeitos reais que a falta de credibilidade provoca durante uma desináaÁ„o. Para esclarecer este ˙ltimo ponto, considere uma economia com credibilidade imperfeita em que os preÁos s„o rÌgidos por um espaÁo de tempo extremamente curto. Com a implementaÁ„o de uma polÌtica de estabilizaÁ„o, os preÁos Öxados pelas Örmas n„o seriam muito diferentes do preÁo Ûtimo sob credibilidade perfeita, uma vez que existe pouca incerteza em relaÁ„o ‡ polÌtica em um curto espaÁo de tempo. O efeito real da credibilidade imperfeita neste caso n„o seria signiÖcativo. Por outro lado, se os preÁos fossem rÌgidos por um longo intervalo de tempo, a incerteza sobre a manutenÁ„o da polÌtica seria maior, resultando em uma diferenÁa substancial entre os preÁos sob credibilidade imperfeita e credibilidade perfeita (Bonomo e Carvalho, 2009). Como o papel da credibilidade depende da freq¸Íncia de ajustamento dos preÁos, conclusıes baseadas em modelos onde a freq¸Íncia de ajuste È escolhida aleatoriamente reáetiriam esta escolha arbitr·ria. Dessa forma, o grau de rigidez de preÁos n„o apenas deveria responder a alteraÁıes de polÌticas, mas tambÈm deveria depender da credibil-idade dos agentes. Por estas razıes, o estudo do papel da credibilcredibil-idade sob episÛdios de desináaÁ„o n„o deveria ser dissociado da an·lise dos determinantes da freq¸Íncia de ajustamento de preÁos.

onde a credibilidade È exÛgena, depois relaxam essa hipÛtese permitindo que os agentes atualizem suas crenÁas sobre o tipo depolicymaker com que se deparam. Como resultado, em ambos os casos, a interaÁ„o entre endogeneidade das regras de preÁos dependentes do tempo e credibilidade imperfeita ampliÖca os efeitos reais de uma polÌtica de desináaÁ„o. O modelo destacado acima considera homogeneidade entre as Örmas, entretanto, existe uma ampla evidÍncia de que a freq¸Íncia de ajustamento de preÁos difere subs-tancialmente entres setores da economia (Blinder et al., 1998, and Bils and Klenow, 2004, for the U.S. economy; Dhyne et al., 2006, for the Euro area).

Neste paper, introduzimos heterogeneidade ao modelo com regras de preÁos endÛ-genas dependentes do tempo proposto por Bonomo e Carvalho (2009). Dessa forma, analisamos como os resultados de uma polÌtica de desináaÁ„o s„o afetados pelas dife-renÁas no comportamento das Örmas. AlÈm disso, mostramos que nosso modelo pode replicar bem a din‚mica do produto e da ináaÁ„o durante a desináaÁ„o de Volcker e apresenta resultados melhores do que o modelo original.

Este artigo È organizado da seguinte forma. Na SeÁ„o 2, derivamos a regra de preÁos Ûtima. Seguindo Bonomo e Carvalho (2009), supomos que as Örmas n„o podem obter, processar e reagir a novas informaÁıes, nem ajustar seus preÁos baseadas na informaÁ„o passada, sem incorrer em um custo real lump-sum, denominado pricing cost. A hetero-geneidade È introduzida ao assumirmos que estes custos diferem entre os setores, embora sejam iguais para todas as Örmas de um mesmo setor. Como resultado dospricing costs, a regra de preÁos Ûtima È uma regra dependente do tempo e È tal que, em cada data de ajustamento de preÁos (pricing date), as Örmas escolhem a prÛxima pricing date e o preÁo estabelecido atÈ l·. Em raz„o da heterogeneidade entre os agentes, as datas de ajustamentos e os preÁos Öxados em cada uma delas ser„o diferentes em cada setor.

Na SeÁ„o 3, examinamos o comportamento das Örmas sob uma polÌtica de desináaÁ„o. Analisamos o caso em que o grau de credibilidade da autoridade monet·ria È Öxo, ou seja, apesar de ospolicymakers nunca abandonarem a polÌtica de estabilizaÁ„o, as crenÁas dos agentes n„o se alteram. Na SeÁ„o 4, apresentamos a metodologia de agregaÁ„o dos preÁos.

2

O modelo com regras Ûtimas dependentes do tempo

ComeÁamos o modelo com a derivaÁ„o do preÁo Ûtimo na ausÍncia de rigidez nominal em um arcabouÁo de equilÌbrio geral. Posteriormente introduzimos rigidez de preÁos.

O consumidor representativo desta economia deriva utilidade de uma cesta de con-sumo de bens diferenciados e oferta todos os tipos de trabalho em um mercado com-petitivo. Cada Örma contrata um tipo especÌÖco de trabalho para a produÁ„o do bem diferenciado de acordo com uma funÁ„o de produÁ„o linear. Existe um contÌnuo de Örmas em competiÁ„o monopolista divididas em setores. As Örmas s„o indexadas por setor,k 2 f1; : : : ; Kg, e por i2[0;1]. A distribuiÁ„o das Örmas entre os setores È repre-sentada por um vetor(w1; : : : ; wK)onde wk È o percentual de Örmas no setork, wk >0 ePK

k=1wk= 1.

O consumidor representativo maximiza a seguinte funÁ„o de utilidade:

Et0

Z 1

t0

e"$(t"t0)

"

log(Ct)$ K X k=1 wk Z 1 0

Ht(k; i)di #

dt;

sujeito ‡ restriÁ„o orÁament·ria:

Bt =B0+ Z t 0 " K X k=1 wk Z 1 0

Wr(k; i)Hr(k; i)di #

dr+

Z t

0

Trdr+

$ Z t 0 " K X k=1 wk Z 1 0

Pr(k; i)Cr(k; i)di #

dr+

Z t

0

,rdQr+

Z t

0

,rdDr; para t %0;

ondeCt(k; i)È o consumo do bemki(bem produzido pela Örmaido setork),Pt(k; i)È seu preÁo,Ht(k; i)È a oferta de trabalho do tipoki, que È remunerada ‡ taxaWt(k; i);BtÈ o total da riqueza Önanceira,Ttdenota o total de transferÍncias lÌquidas, incluindo qualquer áuxo de transferÍncia lump-sum do governo, e os lucros recebidos das Örmas, que s„o retidos pelo consumidor representativo. QtÈ o vetor de preÁos dos ativos comercializados,

Dt È o vetor correspondente do processo de dividendos acumulados, e ,t È representa o vetor de quantidade dos ativos.

O consumo È agregado de acordo com o Ìndice Dixit-Stiglitz:

Ct&

" K X

k=1

w1!

kCt(k)

!!1

! # !

!!1

;

Ct(k)&wk

&Z 1

0

Ct(k; i)!!!1di ' !

!!1

;

pelas Örmas do setork.

Denotando por Pt(k) o Ìndice de preÁos setorial e Pt(k; i) o preÁo estabelecido pela Örma ki no perÌodo t, o Ìndice de preÁos correspondente dos bens de consumo È dado por:

Pt=

" K X

k=1

wkPt(k)1"&

# 1 1!!

; (1)

Pt(k) =

&Z 1

0

Pt(k; i)1"&di

' 1 1!!

; (2)

Neste contexto, a demanda pelo bem ki tem a seguinte relaÁ„o com a demanda agregada:

Ct(k) = wk

( Pt(k)

Pt

)"&

Ct; k 2 f1; : : : ; Kg; (3)

Ct(k; i) = wk"1 (

Pt(k; i)

Pt(k)

)"&

Ct(k); k2 f1; : : : ; Kg; i2[0;1]; (4) Logo,

Ct(k; i) =

(

Pt(k; i)

Pt

)"&

Ct; (5)

Cada Örmaki contrata trabalho para produzir os bens de consumo de acordo com a seguinte funÁ„o de produÁ„o:

Yt(k; i) = Ht(k; i): (6)

Na ausÍncia de rigidez nominal, o nÌvel Ûtimo de preÁo relativo da Örmaido setor k, que È o mesmo para todas as Örmas, È dado pela regra usual de markup:

P#

t(k; i)

Pt

= P

#

t(k)

Pt

= P

#

t

Pt

= 5

5$1Yt; (7)

onde Yt È o custo marginal real de produzir Yt(k; i).

Em equilÌbrio temos Yt(k; i) =Ct(k; i), que quando aplicado para todo ki implica:

Yt&

" K X

k=1

w1!

kYt(k)

!!1

! # !

!!1

Yt(k)&wk

&Z 1

0

Yt(k; i)!!!1di ' !

!!1

: (9)

Portanto,Yt =Ct.

Substituindo a funÁ„o demanda, (5), na relaÁ„o Ûtima para a Örma, (7), obtemos: (

Yt(k; i)

Yt

)"1!

= 5

5$1Yt; (10)

Em equilÌbrio, como todos os produtores s„o simÈtricos, todos devem escolher o mesmo preÁo e ofertar a mesma quantidade. Portanto, a equaÁ„o (10) avaliada em Yt(k; i) = Yt determina o produto natural Ytn desta economia. Como abstraÌmos os choques reais, o produto natural È constante:

Yn

t =Y =

5$1

5 :

Para derivarmos uma relaÁ„o entre o nÌvel de preÁos Ûtimo sem rigidez nominal e o hiato do produto, Yt

Y , simplesmente rearranjamos (7):

Pt# = Pt

5

5$1Yt; (11)

= Pt

Yt

Y .

Reescrevendo a equaÁ„o acima em termos de desvios logarÌtmicos do steady state determinista, obtemos:

p#t =pt+yt; (12)

onde p#

t = log

* P#

t=P

+

; pt = log

* Pt=P

+

; yt & log

* Yt=Y

+

, e P denota o nÌvel de preÁos agregado nosteady state de ináaÁ„o zero.

Seja Yt=pt+yt a demanda agregada nominal (em log), ent„o, o produto agregado ser· dado por:

yt =Yt$pt =p#t $pt: (13)

Dessa forma, as áutuaÁıes no produto real ser„o causadas apenas por alteraÁıes monet·rias e por rigidez que tornam infreq¸entes as alteraÁıes Ûtimas de preÁo.

2.1

DeterminaÁ„o das regras Ûtimas

ajustar preÁos com base na informaÁ„o passada sem incorrer em um custo lump-sum. Depois, estenderemos o modelo para obter a regra de preÁos Ûtima durante uma polÌtica de desináaÁ„o em um ambiente de credibilidade imperfeita.

Em todo perÌodo, a Örma decide obter e processar informaÁ„o e/ou ajustar preÁos incorrendo em um custo real Öxo, denominado pricing cost. Os pricing costs diferem entre os setores, mas s„o iguais para todas as Örmas de um mesmo setor. Em funÁ„o destes custos, a obtenÁ„o e o processamento de novas informaÁıes tornam-se infrequentes e a polÌtica de preÁos Ûtima equivale ‡ escolha de uma sequÍncia de pricing dates. Em cada perÌodo a Örma determina a prÛxima pricing date e o preÁo que ir· vigorar atÈ l·.

O problema da Örma i do setork pode ser escrito da seguinte forma:

e

Vk(st0) = max f(tj;Xtj)g

1

j=1

Et0

1

X

j=0

e"$(tj"t0)

8 > < > :Etj

2 6 4

tj+1

Z

tj

e"$r0

(X

tj

Pr

; Yr

) dr

3 7

5$e"$(tj+1"tj)Fb k 9 > = > ;;

onde Vek(st0) denota o valor presente do lucro real alcanÁado 0, descontados os pricing

costs Fbk, quando o estado da economia È st0 e

;* tj; Xtj

+<1

j=1 denota a seq¸Íncia de

pricing dates e o preÁo nominal Öxado em cada uma delas.

Considerando a mesma Örma em uma economia sem pricing costs, o valor presente do lucro real alcanÁado seria:

V#(st0) =Et0

2 4

1

Z

t0

e"$r0

( P#

r

Pr

; Yr

) dr

3

5; (14)

ondeP#

t+r È o preÁo que maximiza o lucro real da Örma emt, dado por (7). Com a funÁ„o valor auxiliar, Vbk(st0) & V

#(s

t0)$Vek(st0) , que representa o valor

presente da perda de lucro real devido ‡ existÍncia depricing costs, o problema da Örma descrito acima equivale a um problema de minimizaÁ„o do valor presente dessa perda:

b

Vk(st0) = min f(tj;Xtj)g

1

j=0

Et0

1

X

j=0

e"$(tj"t0)

8 > < > :Etj

tj+1

Z

tj

e"$r 2

4 0

=P#

r

Pr; Yr

>

$0=XPtj

r ; Yr >

3

5dr+e"$(tj+1"tj)Fb k 9 > = > ;:

Vk(st) = min

z;. Et

&Z .

0

e"$r?z

$*p#t+r$p#t+@2dr+e"$.(F

k+Vk(st+.))

'

: (15)

As condiÁıes de primeira ordem para este probelma s„o dadas por:

z#

k(st) =

?

1$e"$.#

k(st) Z .#

k(st) 0

e"$rE t

* p#

t+r$p#t

+

dr; (16)

Et

&= z#

k(st)$

= p#

t+.#

k(st)$p

#

t

>>2'

= ?Fk+?EtVk

* st+.#

k(st) +

$ @

@AEtVk *

st+.#

k(st) +

; (17)

e a condiÁ„o de envelope com respeito aos componentes dest È dada por:

@Vk(st)

@sjt =

"Z .#

k(st) 0

@Et

? zk$

* p#

t+r$p#t

+@2

@sjt

e"$rdr #

+e"$.#k(st) @ @sjt

EtVk

* st+.#

k(st) +

: (18)

As equaÁıes (15), (16), (17) e (18) caracterizam a regra de preÁos Ûtima da Örma. A equaÁ„o (16) mostra a discrep‚ncia Ûtima entre o preÁo que a Örma Öxa em t e o nÌvel de preÁos Ûtimo na ausÍncia de rigidez,z#

k. A Örma Öxa o preÁo de forma que essa discrep‚ncia seja igual ‡ mÈdia ponderada dos incrementos esperados no nÌvel de preÁos Ûtimo atÈ a prÛxima pricing date. A equaÁ„o (17) caracteriza o intervalo Ûtimo atÈ a prÛxima pricing date; A#

k. Neste caso, a perda marginal esperada do lucro por adiar a prÛxima pricing date deve ser igual ao benefÌcio marginal esperado de fazÍ-lo.

2.2

Steady state

ináacion·rio

Seguindo Bonomo e Carvalho (2009), assumimos que a demanda agregada nominal est· sujeita a choques permanentes e segue um movimento Browniano com drift. Dessa forma, temos que:

dp#t =Bdt+CdWft; (19)

onde fWt È um movimento Browniano padr„o,

dfWt ="t

p

dt; "t )N(0;1);

Deste modo, a distribuiÁ„o condicional de zk $

* p#

t+r$p#t

+

transcor-rido desde t. Como resultado, o problema din‚mico da Örma (15) em um steady state ináacion·rio pode ser parametrizado porB como segue:

V0k = min

z;. Et

&Z .

0 *

z$*p#t+r$pt#++2e"$rdr+e"$. (F

k+V0k)

'

; (20)

(21)

ondeV0 representa a funÁ„o valor para o problema da Örma emsteady state com a taxa de crescimento da demanda nominal agregada igual a B.

As condiÁıes de primeira ordem s„o dadas por:

zk# =

?

1$e"$.#

k Z .#

k 0

Et

*

p#t+r$p#t

+

e"$rdr; (22)

Et

h z#k$

= p#t+.#

k $p

#

t

>i2

$?(V0k +Fk) = 0: (23)

As equaÁıes (19), (20), (22) e (23) deÖnem o intervalo de tempo Ûtimo entre as pricing dates, A#

k, implicitamente. Para obetr a discrep‚ncia Ûtima, zk#, usamos (19) e (22). Bonomo and Carvalho (2004) mostram queA#

k È decrescente emjBjeC e crescente emF.

Nas simulaÁıes realizadas posteriormente, consideramos uma economia composta por 3 setores (k = 3), que diferem entre si na freq¸Íncia de ajustamento dos preÁos. Uti-lizamos a seguinte distribuiÁ„o dos ajustes de preÁos fornecida por Carvalho (2008): 30% das Örmas, alteram seus preÁos a cada 1;67 meses (A = 0;141), 50% das Örmas a cada 12;5 meses (A = 1;04) e 20% das Örmas matÍm seus preÁos Öxos por 31;5 meses (A = 2;63). Carvalho (2008) calibrou esta distribuiÁ„o da duraÁ„o da rigidez com base na frequÍncia mÈdia, duraÁ„o mÈdia, vari‚ncia e assimetria da duraÁ„o, obtidas por Nakamura and Steinsson (2008).2 Para analisar o caso homogÍneo, consideramos o valor esperado dessa distribuiÁ„o. Assim, as Örmas (idÍnticas) ajustariam seus preÁos a cada 13;1 meses (A = 1;09). 3

A diferenciaÁ„o na frequÍncia de ajuste de preÁos dos setores da economia entra no modelo atravÈs de pricing costs diferentes para cada setor. Fixamos B = 3%, C = 3% e ?= 2;5%ao ano e calibramosFk de forma que todas as Örmas do setork mantivessem os preÁos Öxos pelo perÌodo de tempo dado acima. Como resultado, temosF1 = 0;000009,

1DuraÁ„o da rigidez em anos.

2Nakamura and Steinsson (2008) analisam a distribuiÁ„o de ajuste de preÁos na economia americana

usando uma base de dados bastante desagregada do Bureau of Labor Statistics.

3Segundo Bonomo e Carvalho (2009) a frequÍncia de ajustamento de preÁos de 1 ano parece ser

uma caracterizaÁ„o razo·vel do comportamento dospricing setters em ambienes de baixa ináaÁ„o e È

F2 = 0;000654 e F3 = 0;005747. Para o caso com homogeneidade encontramos F =

0;000720.

Para testar a robustez da calibraÁ„o, calculamos o perÌodo de tempo Ûtimo entre as pricing dates para taxas de ináaÁ„o altas e muito altas e confrontamos com experimentos realizados em outros paÌses. O modelo obteve uma boa permormance quando comparado com a experiÍncia de Israel reportada por Lach e Tsiddon (1992), e com a experiÍncia de hiperináaÁ„o brasileira nos anos 80 (Ferreira, 1994). AlÈm disso, observamos que nosso modelo com heterogeneidade entre as Örmas obteve uma performance melhor do que o modelo com Örmas homogÍneas (Bonomo e Carvalho, 2009). Com taxas de ináaÁ„o de 77% ao ano, a duraÁ„o da rigidez de preÁos em Israel encontrada por Lach e Tsiddon (1992) foi de2;2meses, exatamente o mesmo valor previsto pelo nosso modelo. Ferreira (2004) reportou duraÁ„o de1;68meses da rigidez de preÁos no Brasil considerando uma taxa de ináaÁ„o anual de 210% enquanto nosso modelo indica duraÁ„o de 1;13 meses. O modelo com Örmas homogÍneas prevÍ duraÁıes de rigidez de 2;6 e 1;68 meses para taxas de ináaÁ„o de77% e 210% ao ano respectivamente (Bonomo e Carvalho, 2009).

3

Regras Ûtimas sob desináaÁ„o com credibilidade

imperfeita

Com base em Bonomo e Carvalho (2009), derivamos nesta subseÁ„o a regra de preÁos Ûtima durante uma polÌtica de desináaÁ„o com credibilidade imperfeita. Como em Ball (1995) os agentes acreditam que a polÌtica de desináaÁ„o implementada pelo governo ser· abandonada com alguma probabilidade positiva em um intervalo de tempo Önito. No caso de abandono da polÌtica de desináaÁ„o, os agentes acreditam que o governo ir· manter a polÌtca anterior. Consideramos que todos os agentes atribuem a mesma probabilidade de abandono da polÌtica e que esta probabilidade È Öxa, independente do tempo em que a polÌtica È mantida. Esta ˙ltima suposiÁ„o ser· relaxada na seÁ„o 5. Apesar da crenÁas do agentes serem Öxas, assumimos que a autoridade monet·ria nunca abandona sua polÌtica de desináaÁ„o. Portanto, depois que a polÌtica È implementada emt= 0, o processo para a demanda agregada nominal,Yt, È dado por:

dYt = B0dt+CdWft;

Y0 = 0;

onde B0 È a nova taxa de crescimento do produto nominal. Para B0 = 0 temos o caso

de ìdesináaÁ„o completa,î enquanto que 0 < B0 < B correponde a uma ìdesináaÁ„o

Nas simulaÁıes para a polÌtica de desináaÁ„o do perÌodo Volcker utilizamosB = 11% e B0 = 7%, que correspondem, respectivamente, ‡s taxas de crescimento do produto

nominal antes e depois da implementaÁ„o da polÌtica.4

Por outro lado, de acordo com as crenÁas dos agentes, a demanda agregada nominal,

Yb

t, ser· dada por:

dYtb = (B0+ (B$B0) 1lfNt>1g)dt+CdWft;

Yb

t = 0;

onde Nt È um processo Poisson com taxa de chegada constanteh, and1lf'g a funÁ„o

indicadora. Dessa forma, se a polÌtica de desináaÁ„o for mantida atÈ t, Nt = 0, caso contr·rioNt %1 .

Nesse contexto, h pode ser interpretado como uma medida de credibilidade, com valores altos indicando baixa credibilidade. A probabilidade subjetiva de que a polÌtica ser· mantida pelo menos atÈ t È dada por e"ht. Desse modo, temos h = 0 indicando credibilidade perfeita e h = 1 caracterizando ausÍncia de credibilidade. A tabela 1 mostra a probabilidade de abandono da polÌtica de desináaÁ„o em 6 meses para alguns h0s intermedi·rios que ser„o utilizados posteriormente:

Tabela 1

h Probabilidade de abandono h Probabilidade de abandono

0,1 4,9% 2,5 71,4%

0,3 13,9% 4 86,5%

0,5 22,1% 6 95,0%

0,8 33,0% 8 98,2%

1,5 52,8% 50 100,0%

Caso ocorra a revers„o da polÌtica antes det, o problema de determinaÁ„o da regra de preÁos Ûtimas ser· idÍntico ao dosteady state ináacion·rio. Caso contr·rio, o problema da Örma em uma pricing date incorpora a possibilidade da desináaÁ„o ser abandonada em algum momento futuro:

Vhk(Nt) =

8 < :

min

z;. Vhk(z; A); if Nt = 0

V0k; if Nt%1;

(24)

4Chegamos a esses valores considerando as taxas mÈdias de crescimento do produto nominal dos

em que

Vhk(z; A) & Ghk(z; A) +e"$.

*

Fk+e"h.Vhk(0) +

*

1$e"h.+V 0k

+

, and (25)

Ghk(z; A) & e"h.

&Z .

0 =

(z$B0r)2+C2r>e"$rdr '

(26)

+

Z .

0

" Rr 0

*

(z$B0s)2

+C2s+e"$sds+

R. r

*

(z$B(s$r)$B0r)2

+C2s+e"$sds

#

he"hrdr:

onde Vhk È o valor presente da perda esperada de lucro real pelas Örmas do setor k devido a rigidez de preÁos quando a taxa de abandono relaciona-se a h. Ghk(z; A) È a perda esperada devido aos desvios do preÁo com relaÁ„o a seu nÌvel Ûtimo na ausÍncia de rigidez durante o intervalo entre as pricing dates, A, e quando a discrep‚ncia inicial Èz.

As condiÁıes de primeira ordem do problema de determinaÁ„o da regra de preÁos Ûtima sob uma polÌtica de desináaÁ„o em um ambiente de credibilidade imperfeita, (24), s„o dadas por:

zhk# = ? 1$e"$.#

hk Z .#

hk 0

&

B0r+ (B$B0)

(

r$ 1$e

"hr

h

)'

e"$rdr; (27)

(zhk# $B0A#hk)

2

+C2A#hk+he"

h.#

hk(V

hk$Vhk(0))$?Fk (28)

$?*e"h.#

hkV

hk(0) +

*

1$e"h.#

hk+V hk

+

+

Z .#

hk 0

((B0$B) (A#hk$r))

2

he"hrdr

+2 (B0$B) (zhk# $B0A#hk)

Z .#

hk 0

(A#hk$r)he"hrdr = 0:

Usando (20), (24), (25), (26), (27) e (28) obtemos uma equaÁ„o n„o linear que deÖne A#

hk implicitamente e que pode ser resolvida numericamente. EncontrandoA#hk , podemos computar o valor dez#

hk atravÈs de (27) .

4

Metodologia de AgregaÁ„o

Seguindo Bonomo e Carvalho (2009), assumimos que, antes da implementaÁ„o da polÌtica de desináaÁ„o, aspricing dates s„o distribuÌdas uniformemente ao longo do tempo. Para obtermos o nÌvel de preÁos agregados em qualquer ponto do tempo depois que a polÌtica de desináaÁ„o È anunciada emt= 0; podemos rastrear a ˙ltimapricing date para todas as Örmas e agregar os preÁos correspondentes5. Em termos formais, seja g(:) a funÁ„o que d· a prÛxima pricing date: g(t) = t+A#

t, onde A#t denota o intervalo Ûtimo entre aspricing dates escolhido no tempo t. Para calcular o nÌvel de preÁos em um ponto do tempo arbitr·rio depois que a polÌtica È anunciada, usamos a funÁ„og para relacionar a medida de Örmas que Öxam seus preÁos em umapricing date especiÖcau com a medida de Örmas em algum ponto no tempo antes deu que teriam escolhidou como a prÛxima pricing date ( esse ponto no tempo seria g"1(u)). Seja < (t) a correspondÍncia que Öxa para t o conjunto depricing dates onde o preÁo corrente foi escolhido:

< (t) =ft0 :t0 -t and g(t0)> tg: (29)

Sejag"1(S)a imagem inversa deS sobreg. Ent„o,g"1(< (t))È o conjunto depricing

dates para o qual a prÛxima data de reajuste (pricing date) seria em< (t). Para avaliar o preÁo mÈdio emt, precisamos saber a medida de probabilidadev das Örmas cujo ˙ltimo ajustamento pertence a< (t). Podemos facilmente relacionar esta medida com a medida

w dos subconjuntos deg"1(< (t)), uma vez que v È a medida-imagem dew emg. Ent„o:

pt =

Z

)(t)

xrv(dr) =

Z

g!1()(t))

xg(r)w(dr); (30)

onde xr È o preÁo mÈdio das Örmas que Öxam o preÁo no tempo r. Aplicamos (30) recursivamente relacionando distribuiÁıes e pricing dates durante a desináaÁ„o para o tempo precedente. Procedemos neste caminho atÈ chegarmos ao conjunto <"n(t)

&

g"n(< (t)) tal que a medida de Örmas ajustando no subconjunto de pricing dates de <"n(t) corresponda ‡ distribuiÁ„o uniforme dosteady state ináacion·rio inicial.

Implementamos o algoritmo de agregaÁ„o computacionalmente da seguinte maneira. Discretizamos o tempo de forma que um ano tenha 1000 possÌveis pricing dates. O intervalo Ûtimo entre as pricing dates obtido na seÁ„o anterior È arredondado de modo que tanto domÌnio quanto imagem de g coincidam com algum elemento do grid. Dado 5Se o intervalo de tempo entre aspricing datespermanece constante apesar da polÌtica de desináaÁ„o,

qualquer data futura seria umapricing datepara algumas Örmas, dado que partimos de uma distribuiÁ„o

das pricing dates uniformente intercalada. Isso simpliÖcaria enormemente a agregaÁ„o. No entanto,

g, movemos para a frente no tempo para achar o subconjunto de datas em que algumas Örmas de fato tomem decisıes de preÁos. Para cadapricing date, construÌmos o conjunto deÖnido em (29), e agregamos os preÁos das Örmas de acordo com (30). Entre as pric-ing dates, o nÌvel de preÁos agregados permanece constante. Continuamos por tempo suÖciente de modo que a transiÁ„o para o novosteady state seja completada.

5

DesináaÁ„o com

learning

AtÈ agora consideramos uma situaÁ„o em que a autoridade nunca abandona sua polÌtica de desináaÁ„o, e apesar disso, os agentes continuam a acreditar que a polÌtica ser· abandonada com uma mesma probabilidade. Dessa forma, como mostraremos na seÁ„o de resultados, a recess„o continuaria indeÖnidamente, o que È um resultado irrealista. Portanto, seguindo Bonomo e Carvalho (2009), relaxamos a hipÛtese de crenÁas Öxas assumindo que, em cada pricing date, os agentes atualizam suas crenÁas levando em conta se a polÌtica foi ou n„o abandonada.

Assumimos que existem dois tipos possÌveis para a autoridade monet·ria de acordo com a probabilidade de abandono da polÌtica: h > h > 0. Se por exemplo h = 0, os policymakers nunca abandonariam a polÌtica de desináaÁ„o. Se h = 2;5;a autoridade monet·ria abandonaria a polÌtica dentri de 6 meses com uma probabilidade de 22;1%. Os tipos possÌveis s„o caracterizados por um processo Poisson comhazard rate constante. Assumimos tambÈm que quando a polÌtica de estabilizaÁ„o È implementada em t = 0, os agentes tÍm as mesmas crenÁas sobre o tipo de autoridade monet·ria com a qual se deparam.

Seja O0 a probabilidade prior da autoridade monet·ria ser do tipoh. Em qualquer tempo t > 0 as Örmas observam se a polÌtica foi abandonada e, condicional ao n„o abandono, formam aposterior Ot de acordo com a regra de Bayes:

Ot & Prfh=hjNt= 0g

= Prfh =h; Nt = 0g

Prfh=h; Nt = 0g+ Pr

;

h=h; Nt= 0

<

= O0e

"ht

O0e"ht+ (1$O

0)e"ht

: (31)

steady state ináacion·rio original. Caso contr·rio, o problema da Örma incorpora na prÛxima pricing date a possibilidade da desináaÁ„o ser abandonada em algum tempo no futuro, de acordo com essas crenÁas:

Vk(Nt; Ot) =

8 > > > > > > > > > > < > > > > > > > > > > : min z;. 2 6 6 6 6 6 4

OtGhk(z; A) + (1$Ot)Ghk(z; A)

+e"$.

0 @ Fk+

=

Ote"h. + (1$Ot)e"h.

> Vk

*

0; Ot+.

+

+=1$=Ote"h. + (1$O t)e"h.

>> Vk0 1 A 3 7 7 7 7 7 5

; if Nt = 0

V0k; if Nt%1:

;

(32) ondeGh(z; A)foi deÖnido na seÁ„o anterior.

As condiÁıes de primeira ordem para este probelma s„o:

zkt# = ? 1$e"$.#

kt Z .#

kt 0

"

B0r+ (B$B0) r$ Ot1$e

"hr

h + (1$Ot)

1$e"hr

h

!!!#

e"$rdr;

(33)

(zkt# $B0A#kt)

2

+C2A#kt+

= Othe"

h.#

kt + (1$O t)he"

h.#

kt > =

V0 $V

=

0; Ot+.#

kt >>

(34)

+=Ote"

h.#

kt + (1$O t)e"

h.#

kt

>@V =0; Ot+.#

kt >

@t

$?hFk+V0+

= Ote"

h.#

kt + (1$O t)e"

h.#

kt > =

V =0; Ot+.#

kt >

$V0k

>i

+

Z .#

kt 0

((B0$B) (A#kt$r))2=Othe"hr+ (1$Ot)he"hr

> dr

+2 (B0$B) (z#

kt$B0A#kt)

Z .#

kt 0

(A#

kt$r)

=

Othe"hr+ (1

$Ot)he"hr>dr = 0:

(33), (34) e (32) caracterizam a soluÁ„o do problema, condicional ao n„o abandono da polÌtica, z#

t,A#t e V (0; Ot).

6

Um resumo cronolÛgico da desináaÁ„o de Volcker

polÌticas anteriores que permitiam que a ináaÁ„o crescesse em nÌveis de dois dÌgitos. Deste modo, as taxas dosfederal funds cresceram aproximadamente 6 pontos percentuais entre Outubro de 1979 e Abril de 1980 (Erceg e Levin, 2003), um crescimento nunca obtido anteriormente para um perÌodo t„o curto.

O efeito contracionista das altas taxas de juros reais foi reforÁado pela implementaÁ„o de um extensivo controle de crÈdito em marÁo de 1980. Em resposta, o PIB sofreu uma queda de aproximadamente 9% nesse ano.

Alarmado com a reduÁ„o do PIB, o Federal Reserve rapidamente baixou a taxa de juros: em meados de 1980, a taxa de juros real e nominal caÌram para nÌveis inferiores aos de outubro de 1979.

No Önal de 1980, o Federal Reserve iniciou uma nova rodada de aperto monet·rio. As taxas dosfederal funds subiram para 20% a.a. no inÌcio de 1981, implicando em taxas de juros reaisex post de aproximadamente 10% a.a. Estas ˙ltimas foram mantidas nesse nÌvel extraordinariamente alto atÈ meados de 1982 (Erceg e Levin, 2003).

A polÌtica agressiva de desináaÁ„o de Volcker foi muito bem sucedida, conseguindo reduzir a taxa de ináaÁ„o de um patamar de 10% a.a. no Önal de 1980 para aproximada-mente 4% a.a. em 1983.

7

Resultados

Nesta seÁ„o, analisamos os impactos de uma polÌtica de estabilizaÁ„o sobre as trajetÛrias do produto e da ináaÁ„o geradas por nosso modelo com Örmas heterogÍneas. Primeira-mente, comparamos a din‚mica do produto dos modelos com heterogeneidade e ho-mogeneidade sob diferentes nÌveis de credibilidade dos policymakers. Posteriormente comparamos os resultados gerado por ambos os modelos com as din‚micas do produto e da ináaÁ„o veriÖcadas apÛs a implementaÁ„o da polÌtica de desináaÁ„o de Volcker.

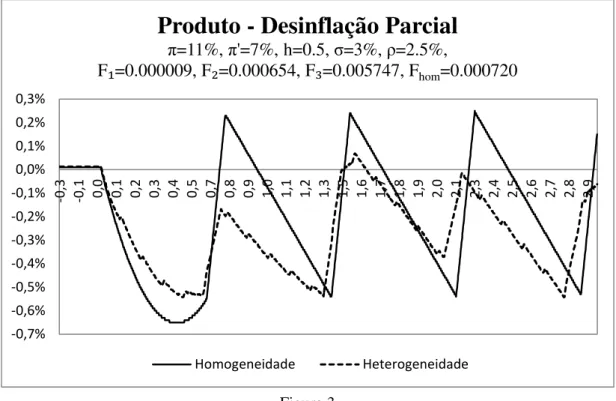

As Figuras 1 e 2 mostram as trajetÛrias do hiato do produto em resposta a uma polÌtica de desináaÁ„o completa (B0 = 0). Na Figura 1, consideramos que a autoridade

monet·ria tem credibilidade perfeita (h= 0), enquanto a Figura 2 mostra as trajetÛrias do produto para dois nÌveis de credibilidade imperfeita, h = 0;5 e h = 2;56. Os gr·-Öcos mostram que o efeito real acumulado da polÌtica de estabilizaÁ„o È maior para o caso com heterogeneidade, independentemente do nÌvel de credibilidade das autoridades monet·rias. As Figuras 3 e 4 apresentam o hiato do produto apÛs uma polÌtica de desin-áaÁ„o parcial (B0 = 7%). Novamente, os resultados mostram que o efeito real È maior sob heterogeneidade.

6Esses valores de hindicam que o agentes atribuem probabilidades de22;1% e71;4%,

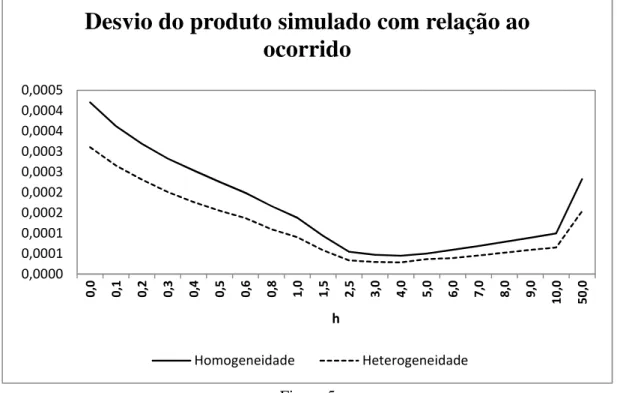

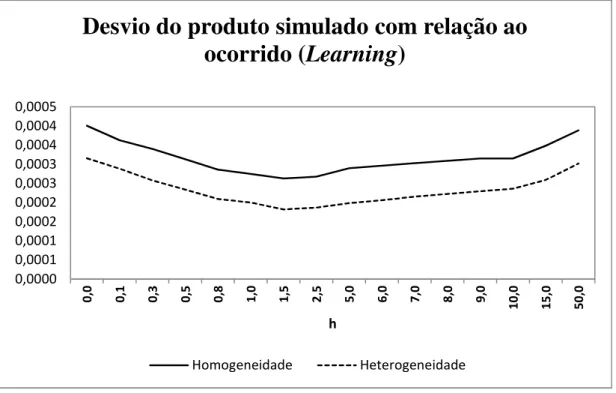

A Ögura 5 mostra os desvios do produto simulado com relaÁ„o ao produto ocorrido pÛs polÌtica de estabilizaÁ„o de Volcker, para os casos com heterogeneidade e homogeneidade. Os desvios se referem ‡ soma dos quadrados dos desvios dos produtos trimestrais para os dois anos posteriores ‡ implementaÁ„o da polÌtica. Observamos que essa medida È menor para o caso heterogÍneo, idependentemente do nÌvel de credibilidade da autoridade monet·ria.

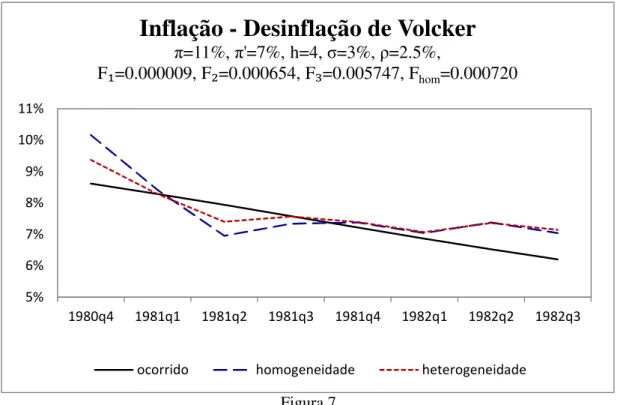

A an·lise da trajetÛria da ináaÁ„o apÛs a polÌtica de estabilizaÁ„o de Volcker tambÈm nos leva ‡ conclus„o de que o modelo com heterogeneidade apresenta desvios "simulado x ocorrido"7 menores para todos os nÌveis de credibilidade (Figura 6). AlÈm disso, a Figura 7 mostra como o modelo com heterogeneidade replica bem a trajetÛria da infaÁ„o apÛs a polÌtica de desináaÁ„o de Volcker8. As trajetÛrias da ináaÁ„o simulada s„o referentes ao nÌvel de credibilidade que minimiza os desvios "simulado x ocorrido " (h= 6 para o modelo com heterogeneidade eh= 8 para o caso homogÍneo).

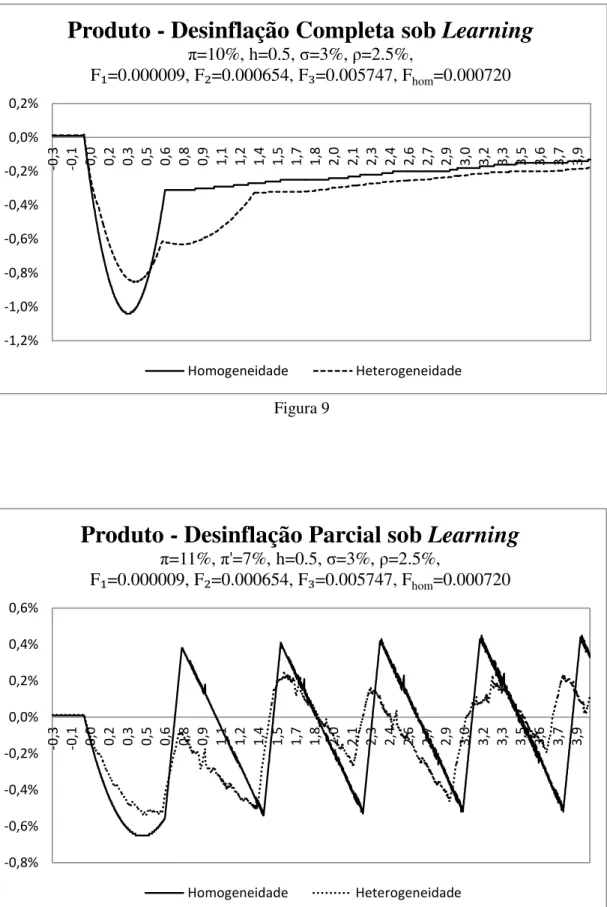

Apesar de observarmos baixos desvios das simulaÁıes com relaÁ„o ‡s trajetÛrias do produto e da ináaÁ„o ocorridas, os nÌveis de h que minimizam esses desvios s„o altos e n„o parecem razo·veis para caracterizar os nÌveis de credibilidade do perÌodo Volcker9. AlÈm disso, observamos que a recess„o provocada pela polÌtica de desináaÁ„o continua indeÖnidamente, o que n„o È um resultado realista. Buscando melhores resultados, intro-duzimos a hipÛtese de que as autoridades monet·rias ganham credibilidade ao longo do tempo ‡ medida que os agentes veriÖcam que a polÌtica de desináaÁ„o n„o È abandonada. As Öguras 8, 9 e 10 mostram as trajetÛrias do produto apÛs a polÌtica de estabiliza-Á„o. Enquanto as Figuras 8 e 9 mostram o caso de desináaÁ„o completa, a Figura 10 apresenta o caso de desináaÁ„o parcial. Em todas as simulaÁıes, tambÈm observamos que o efeito real acumulado da polÌtica de desináaÁ„o È maior para o modelo com het-erogeneidade. Notamos ainda que apÛs a forte recess„o inicial causada pela polÌtica de estabilizaÁ„o, o produto converge para seu nÌvel desteady state ao longo do tempo. Com isso, conseguimos eliminar o resultado irrealista de recess„o por tempo indeÖnido.

Refazendo a an·lise do episÛdio da desináaÁ„o de Volcker, observamos novamente que o modelo com heterogeneidade replica melhor as trajetÛrias do produto e da ináaÁ„o do perÌodo analisado. As Ögura 11 e 12 mostram que os desvios "simulado x ocorrido" s„o menores para o caso heterogÍneo para qualquer nÌvel de credibilidade dospolicymakers. 7Novamente, consideramos como desvios a soma dos quadrados dos desvios "ocorrido x simulado"

das ináaÁıes trimestrais para os dois anos seguintes ‡ implementaÁ„o da polÌtica (4T1980 a 3T1983).

8Suavizamos a sÈrie do Ìndice de preÁos, com a aplicaÁ„o do Öltro HP, para obtermos a trajetÛria da

ináaÁ„o americana apresentada.

9O nÌvel de credibilidade que minimiza os desvios do produto (modelo com heterogeneidade) È dado

por h = 4 e o que minimiza os desvios da ináaÁ„o È h = 6 que correspondem, respectivamente, a

No entanto, os nÌveis de credibilidade que minimizam esses desvios continuam baixos para caracterizar a credibilidade das autoridades monet·rias da Època.

8

Conclus„o

ApÍndice

Neste apÍndice , derivamos a express„o (15) para o problema din‚mico da Örma. DeÖnindo Lb*P#

P ;

Pi

P; Y

+

& 0*P#

P ; Y

+

$ 0*Pi

P; Y

+

como a perda de lucro em t devido existÍncia de pricing costs, podemos reescrever Vbk como:

b

Vk(st0) = min f(tj;Xtj)g

1

j=0

Et0

1

X

j=0

e"$(tj"t0)

8 > < > :Etj

tj+1

Z

tj

e"$rLb

( P#

r

Pr

;Xtj Pr

; Yr

)

dr+e"$(tj+1"tj)Fb k 9 > = > ;:

A formulaÁ„o recursiva para este problema de minimizaÁ„o È dada pela seguinte equaÁ„o de Bellman:

b

Vk(st) = min

Xt;.

Et

&Z .

0

e"$rLb

( P#

t+r

Pt+r

; X Pt+r

; Yt+r

)

dr+e"$.=Fb

k+Vbk(st+.)

>'

: (35)

Seja0 o nÌvel do lucro real de steady state em uma economia sem rigidez:

0&0

(P#

tj+r

Ptj+r ; Y

)

= 0*1; Y+:

Normalizando o problema da Örma por0, podemos reescrevÍ-lo como:

Vk(st) = min

X;. Et

&Z .

0

e"$rL

(P#

t+r

Pt+r

; X Pt+r

; Yt+r

)

dr+e"$. *F

k+Vk(st+.)

+'

; (36)

onde Vk(st)&

b

Vk(st)

* , L =P#

t

Pt;

X

Pt; Yt

> & b L " P# t Pt; X Pt;Yt

#

* ,Fk &

b

Fk

*.

Com a funÁ„o de produÁ„o linear, Yt(k; i) = Ht(k; i), o lucro real da Örma È dado por:

0

(

Pt(k; i)

Pt

; Yt

)

= Pt(k; i)

Pt

Yt(k; i)$

Wt(k; i)

Pt

Yt(k; i):

Considerando a funÁ„o demanda (5) e a condiÁ„o de equilÌbrio Yt(k; i) = Ct(k; i), temos:

0

(

Pt(k; i)

Pt

; Yt

)

=

(

Pt(k; i)

Pt

)1"&

Yt$

Wt(k; i)

Pt

(

Pt(k; i)

Pt

)"&

Como assumimos que o custo marginal real È igual a Yt, a funÁ„o lucro real da Örma pode ser reescrita da seguinte forma:

0

(

Pt(k; i)

Pt

; Yt

)

=

(

Pt(k; i)

Pt

)1"&

Yt$Yt2

(

Pt(k; i)

Pt

)"&

: (37) Observe que: L ( P# t Pt

;Pt(k; i) Pt

; Yt

) = b L " P# t Pt;Pt

(k;i)

Pt ;Yt #

0 =

0=Pt#

Pt; Yt

>

0

0=Pt#

Pt; Yt

>

$0=Pt(k;i)

Pt ; Yt

>

0=Pt#

Pt; Yt

> : (38)

Utilizando a funÁ„o lucro real (37), reescrevemos a primeira raz„o de Lcomo:

0*P#

P ; Y

+

0 =

=P#

t

Pt

>1"&

Yt$Yt2

=P#

t

Pt

>"&

(1)1"&Y $Y2(1)"& :

Usando a condiÁ„o de Ûtimo P#

t

Pt =

&

&"1Yt e o fato de que Y =

&"1

& temos:

0*P#

P ; Y

+

0 =

=P#

t

Pt

>1"&

Yt$ &"&1Yt

=P#

t

Pt

>1"&

Y $Y2 (39)

= Yt

Y (

P#

t

Pt

)1"&

=

( Yt

Y )2"&

: (40)

A segunda raz„o de Lpode ser escrita da seguinte forma:

0=Pt#

Pt; Yt

>

$0=Pt(k;i)

Pt ; Yt

>

0=Pt#

Pt; Yt

> = 1$5 (

P#

t

Pt(k; i)

)&"1

$(5$1)

( P#

t

Pt(k; i)

)&

: (41)

Combinando (40) e (41) temos:

L (

P#

t

Pt

;Pt(k; i) Pt

; Yt

)

=

( Yt

Y

)2"&" 1$5

( P#

t

Pt(k; i)

)&"1

$(5$1)

( P#

t

Pt(k; i)

)&#

Reescrendo a funÁ„o perda acima em termos de desvios logarÌtmicos dosteady state determinista:

G(p#t $pt(k; i); yt) =e(2"&)yt?*1

$5e(&"1)(p#

t"pt(k;i))++ (5

$1)e&(p#

t"pt(k;i))@:

Podemos reescrever a equaÁao de Bellman do modelo (36) como:

Vk(st) = min

xt;.

Et

" R.

0 e

"$re(2"&)yt+r h=

1$5e(&"1)(p#

t+r"xt)>+ (5

$1)e&(p#

t+r"xt)idr +e"$.*F

k+Vk(st+.)

+

# :

A presenÁa do produto agregado na funÁ„o perda implica que a derivaÁ„o da regra de preÁos Ûtima envolve um problema de ponto-Öxo, mesmo na ausÍncia de complemen-tariedade ou substitutabilidade estratÈgica entre ospricing setters (Bonomo e Carvalho, 2004). Para tornar o probelma acima mais trat·vel, podemos eliminar o efeito do produto agregado assumindo 5= 2 (como em Danziger, 1999):

Vk(st) = min

x;. Et

&Z .

0

e"$rh1

$2e(p#t+r"x) +e2(p

#

t+r"x) i

dr+e"$.*F

k+Vk(st+.)

+' :

Usando uma expans„o de Taylor de segunda ordem para a funÁ„o perda em torno da trajetÛria do preÁo Ûtimo sem rigidez obtemos a seguinte aproximaÁ„o deV:

Vappk (st) = minx;. Et

&Z .

0

2e"$r*p#t+r$x

+2

dr+e"$.*Fk+V app

k (st+.)

+' :

DeÖnindoVk(st)& V app k (st)

2 ,Fk&

Fk

2 , e z &xt$p#t, temos a express„o Önal (15) para

References

[1] Almeida, H. and M. Bonomo (2002), ìOptimal State-Dependent Rules, Credibility and Ináation Inertia,îJournal of Monetary Economics 49: 1317-1336.

[2] Ball, L. (1995), ìDisináation with Imperfect Credibility,îJournal of Monetary Eco-nomics 35: 5-23.

[3] Ball, L., G. Mankiw and D. Romer (1988), ìThe New Keynesian Economics and the Output-Ináation Trade-o§,î Brookings Papers on Economic Activity 1: 1-65. [4] Bils, M. and P. Klenow (2004), ìSome Evidence on the Importance of Sticky Prices,î

Journal of polÌtical Economy 112: 947-985.

[5] Blinder, A., E. Canetti, D. Lebow, and J. Rudd (1998), Asking about Prices: A New Approach to Understanding Price Stickiness, Russel Sage Foundation.

[6] Bonomo, M. and C. Carvalho (2004), ìEndogenous Time-Dependent Rules and Ináation Inertia,îJournal of Money, Credit and Banking 36: 1015-1041.

[7] BONOMO, M. and C. CARVALHO (2009). ìImperfectly Credible Disináation under Endogenous Time-Dependent Pricing,î Economics Working Papers.

[8] Caballero, R. (1989), ìTime-Dependent Rules, Aggregate Stickiness and Informa-tion Externalities,î Columbia Working Paper 428.

[9] Carvalho, C. (2006), ìHeterogeneity in Price Stickiness and the Real Exoects of Monetary Shocks,î Frontiers of Macroeconomics: Vol. 2 : Iss. 1, Article 1.

[10] Carvalho, C. and F. Schwartzman (2008), ìHeterogeneous Price Setting Be-havior and Aggregate Dynamics: Some General Results,îmimeo, available at http://cvianac.googlepages.com/papers.

[11] Carlton, D. (1986), ìThe Rigidity of Prices,îAmerican Economic Review 76: 637-658.

[12] Danziger, L. (1988), ìCosts of Price Adjustment and the Welfare Economics of Ináation and Disináation,î American Economic Review 78: 633-646.

[13] (1999), ìA Dynamic Economy with Costly Price Adjustments,î

[14] Dhyne, E., L. ¡lvarez, H. Le Bihan, G. Veronese, D. Dias, J. Ho§man, N. Jonker, P. L¸nnemann, F. Rumler and J. Vilmunen (2006), ìPrice Changes in the Euro Area and the United States: Some Facts from Individual Consumer Price Data,îJournal of Economic Perspectives 20: 171-192.

[15] Erceg, C. and A. Levin (2003), ìImperfect Credibility and Ináation Persistence,î Journal of Monetary Economics 50: 915-944.

[16] Ferreira, S. (1994), ìInáaÁ„o, Regras de Reajuste e Busca Sequencial: Uma Abor-dagem sob a ”tica da Dispers„o de PreÁos Relativos,î M.A. Dissertation, PUC-Rio. [17] Golosov, M. and R. Lucas (2007),ìMenu Costs and Phillips Curves,î Journal of

polÌtical Economy 115: 171-199.

[18] Klenow, P. and O. Kryvtsov (2008), ìState-Dependent or Time-Dependent Pricing: Does It Matter for Recent U.S. Ináation?,î Quarterly Journal of Economics 123: 863-904.

[19] Lach, S. and D. Tsiddon (1992), ìThe Behavior of Prices and Ináation: An Em-pirical Analysis of Disaggregated Price Data,î Journal of polÌtical Economy 100: 349-389.

[20] Mankiw, G., and R. Reis (2002), ìSticky Information Versus Sticky Prices: A Pro-posal to Replace the New Keynesian Phillips Curve,î Quarterly Journal of Eco-nomics 117: 1295-1328.

[21] Nakamura, E. and J. Steinsson (2007), ìMonetary Non-Neutrality in a Multi-Sector Menu Cost Model,î unpublished manuscript, Columbia University.

[22] Nicolae, A. and C. Nolan (2006), ìThe Impact of Imperfect Credibility in a Transi-tion to Price Stability,îJournal of Money, Credit, and Banking 38: 47-66., ìDiscre-tionary Monetary Policy and Ináation Persistence,îJournal of Monetary Economics 52: 477-496.

[23] Woodford, M. (2003), Interest and Prices: Foundations of a Theory of Monetary Policy, Princeton University Press.

Apêndice

Figura 1 Figura 2 -2,0% -1,8% -1,6% -1,4% -1,2% -1,0% -0,8% -0,6% -0,4% -0,2% 0,0% 0,2% -0 ,3 -0 ,2 -0 ,1 0, 1 0, 2 0, 3 0, 4 0, 5 0, 6 0, 7 0, 8 0, 9 1, 0 1, 1 1, 2 1, 3 1, 4 1, 5 1, 6 1, 7 1, 8 1, 9 2, 0 tProduto - Desinflação Completa

π=11%, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

h=0.5 h=2.5 Homogeneidade Heterogeneidade -0,01 -0,008 -0,006 -0,004 -0,002 0 0,002 -0 ,3 -0 ,2 -0

,1 0,0 0,1 0,1 0,2 0,3 40, 0,5 0,5 0,6 0,7 0,8 0,8 90, 1,0 1,1 1,2 1,2 1,3 1,4 1,5 1,5 1,6 1,7 1,8 1,9 1,9

Produto - Desinflação Completa sob

Credibilidade Perfeita

π=10%, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

Figura 3 Figura 4 -0,7% -0,6% -0,5% -0,4% -0,3% -0,2% -0,1% 0,0% 0,1% 0,2% 0,3% -0 ,3 -0 ,1 0, 0 0, 1 0, 2 0, 3 0, 4 0, 5 0, 7 0, 8 0, 9 1, 0 1, 1 1, 2 1, 3 1, 5 1, 6 1, 7 1, 8 1, 9 2, 0 2, 1 2, 3 2, 4 2, 5 2, 6 2, 7 2, 8 2, 9

Produto - Desinflação Parcial

π=11%, π'=7%, h=0.5, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

Homogeneidade Heterogeneidade -0,8% -0,7% -0,6% -0,5% -0,4% -0,3% -0,2% -0,1% 0,0% 0,1% -0 ,3 -0

,1 0,0 0,1 0,2 0,3 0,4 0,5 0,7 0,8 0,9 1,0 1,1 1,2 1,3 1,5 1,6 1,7 1,8 1,9 2,0 2,1 2,3 2,4 2,5 2,6 2,7 2,8 2,9

Produto - Desinflação Parcial

π=11%, π'=7%, h=2.5, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

Figura 5 Figura 6 0,0000 0,0001 0,0001 0,0002 0,0002 0,0003 0,0003 0,0004 0,0004 0,0005 0, 0 0, 1 0, 2 0, 3 0, 4 0, 5 0, 6 0, 8 1, 0 1, 5 2, 5 3, 0 4, 0 5, 0 6, 0 7, 0 8, 0 9, 0 10, 0 50, 0 h

Desvio do produto simulado com relação ao

ocorrido

Homogeneidade Heterogeneidade 0,000 0,001 0,001 0,002 0,002 0,003 0,003 0,004 0,004 0, 0 0, 1 0, 2 0, 3 0, 4 0, 5 0, 6 0, 8 1, 0 1, 5 2, 5 3, 0 4, 0 5, 0 6, 0 7, 0 8, 0 9, 0 10, 0 50, 0 hDesvio da Inflação simulada com relação à

ocorrida

Figura 7

Figura 8 Figura 5 5%

6% 7% 8% 9% 10% 11%

1980q4 1981q1 1981q2 1981q3 1981q4 1982q1 1982q2 1982q3

Inflação - Desinflação de Volcker

π=11%, π'=7%, h=4, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

ocorrido homogeneidade heterogeneidade

-1,4% -1,2% -1,0% -0,8% -0,6% -0,4% -0,2% 0,0% 0,2%

-0

,3

-0

,1 0,0 0,2 0,3 0,5 0,6 0,8 0,9 1,1 1,2 1,4 1,5 1,7 1,8 2,0 2,1 2,3 2,4 2,6 2,7 2,9 3,0 3,2 3,3 3,5 3,6 3,7 3,9

Produto - Desinflação Completa sob

Learning

π=10%, h=2.5, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

Figura 6 Figura 10 Figura 9 -0,8% -0,6% -0,4% -0,2% 0,0% 0,2% 0,4% 0,6% -0 ,3 -0 ,1 0, 0 0, 2 0, 3 0, 5 0, 6 0, 8 0, 9 1, 1 1, 2 1, 4 1, 5 1, 7 1, 8 2, 0 2, 1 2, 3 2, 4 2, 6 2, 7 2, 9 3, 0 3, 2 3, 3 3, 5 3, 6 3, 7 3, 9

Produto - Desinflação Parcial sob

Learning

π=11%, π'=7%, h=0.5, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

Homogeneidade Heterogeneidade -1,2% -1,0% -0,8% -0,6% -0,4% -0,2% 0,0% 0,2% -0 ,3 -0

,1 0,0 0,2 0,3 0,5 0,6 0,8 0,9 1,1 1,2 1,4 1,5 1,7 1,8 2,0 2,1 2,3 2,4 2,6 2,7 2,9 3,0 3,2 3,3 3,5 3,6 3,7 3,9

Produto - Desinflação Completa sob

Learning

π=10%, h=0.5, σ=3%, ρ=2.5%,

F₁=0.000009, F₂=0.000654, F₃=0.005747, Fhom=0.000720

Figura 12 Figura 11 0,0000 0,0001 0,0001 0,0002 0,0002 0,0003 0,0003 0,0004 0,0004 0,0005 0, 0 0, 1 0, 3 0, 5 0, 8 1, 0 1, 5 2, 5 5, 0 6, 0 7, 0 8, 0 9, 0 10, 0 15, 0 50, 0 h

Desvio do produto simulado com relação ao

ocorrido (

Learning

)

Homogeneidade Heterogeneidade 0,000 0,001 0,001 0,002 0,002 0,003 0,003 0,004 0,004 0, 0 0, 1 0, 3 0, 5 0, 8 1, 0 1, 5 2, 5 5, 0 6, 0 7, 0 8, 0 9, 0 10, 0 15, 0 50, 0 h

Desvio da Inflação simulada com relação à

ocorrida (

Learning

)

Chapter 2

A General Hazard Function Model*

Abstract

In this chapter we introduce a general specification for the hazard function faced by price setters. We see that the different specifications of the hazard function may lead to very different aggregate dynamics in the economy, even when the price durations are the same between the different hazard function specifications. This result holds for both homogeneous and heterogeneous economies.

* Paper co-authored by João Luiz Ayres Queiroz da Silva.

1

Introduction

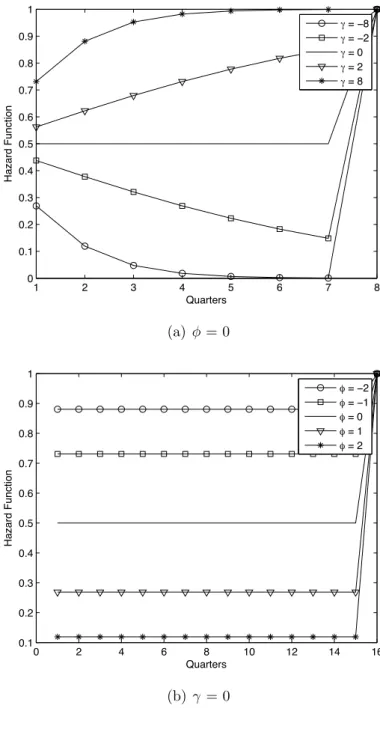

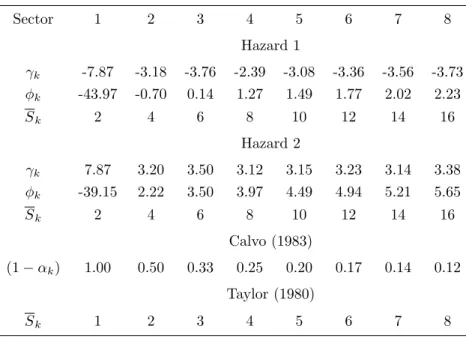

In this chapter we analyze the dynamics of a model that considers a gen-eral hazard function specification for the price setting firms. The standard Calvo (1983) model, for example, implies a constant hazard function where the probability of a firm being able to change its price is constant through time. Another standard specification is the hazard function proposed by Taylor (1980), where the price set by each firm has a deterministic duration. These models are usually referred to as time-dependent models. The

menu-cost models, on the other hand, imply di§erent shapes for the hazard

func-tion. For example, in cases where shocks are permanent the hazard function is usually expected to be upward-sloping, i.e., firms that have not changed their prices for a long time have a higher probability of changing their prices in a given period. These models are referred to as state-dependent models.

It is known in the literature studying sticky-price models that di§erent

hazard function specifications may generate very di§erent aggregate

dynam-ics for the economy. Here, we analyze a more general specification for the hazard function that is introduced in a otherwise standard time-dependent model. This general hazard function includes the hazard functions proposed by Calvo (1983) and Taylor (1980) as particular cases. We show that besides having models with the same duration of prices, the shape of the hazard func-tion plays an important role in determining the aggregate dynamics implied by the model.

This chapter is organized as follows: in Section 2 we introduce the model. In Section 3 we analyze the general hazard function. Section 4 analyzes the dynamics implied by the general hazard function model. Section 5 concludes.

2

Model

In this section, we introduce the semi-structural model of price rigidity that will be used in our analysis. Our model is similar to Wolman (1999) and Mash (2004) in the sense that we consider a time dependent model of

price rigidity that allows the hazard function to assume di§erent shapes. The

hazard function, in this case, measures the probability that a firm will change

its price in period t given that it has not changed its price during the last s

periods: h(s) :N+7![0,1]. 1

Following the work of Carvalho et al. (2010), the economy is considered

to be composed of K sectors, each of them presenting di§erent degrees of

price rigidity, i.e., we allow the hazard function to be sector-specific: hk(s) :

1In our case, each period represents a quarter of a year.

N+ 7! [0,1] for sector k 2 {1, ..., K}. It is also considered that each sector comprises a continuum of monopolistically competitive firms, indexed by

their respective sector k2{1,2, ..., K} and by j 2 [0,1].

Given the individual price Pt(k, j) charged by each firm in period t, the

aggregate price index of the economy (Pt) and its sectoral price index (Pk,t)

can be defined as follows:

Pt = K

X

k=1

!kPk,t,

Pk,t =

Z 1

0

Pt(k, j)dj,

where{!1,!2, ...,!K}is the vector of sector weights in the economy

sat-isfying the restriction PKk=1!k = 1. Each firm kj is supposed to produce

a unique variety of a consumption good, and its profit function can be ex-pressed by the following equation:

Πt(k, j) = Pt(k, j)Yt(k, j)−C(Yt(k, j), Yt;ξt),

whereYt(k, j)denotes the quantity of the good sold at the pricePt(k, j),

and the function C(Yt(k, j), Yt;ξt) defines the total cost of production.

Be-sides depending on the quantity sold, the total cost might also depend on

aggregate output Yt and on exogenous aggregate shocks ξt. The demand

function of each single good is considered to be decreasing with respect to

its relative price Pt(k,j)

Pt and increasing with respect to aggregate output Yt.

Therefore, the profit function of each firm can be expressed as:

Πt(k, j) = Π(pt(k, j), Pt,Yt;ξt),

Following Woodford (2003), we assume thatΠis a homogeneous function

of degree one in its first two arguments and that it is a single-peaked function

of its first argument, Pt(k, j), reaching a maximum at some positive price

for any possible values of its remaining arguments. Each firm will observe a probability of changing its price in each period defined by the hazard function

hk(s). Similarly to Wolman (1999), we consider that there might be a time

interval Sk > 0, such that hk(s) = 1 if s = Sk, i. e., there might be a

maximum number of periods for which the firms will not be able to readjust

their prices. It is useful to define αk(s) = 1− hk(s) as the probability of

a firm not being able to adjust its price given that it has not been able to

readjust its price for the last s periods.

Therefore, based on the definitions above, we can completely characterize

the problem faced by firm kj that is readjusting its price in period t. It will

choose the optimal price Xt(k, j) that will maximize its expected discounted

profits, given that it will have a probabilityαk(s)of not being able to readjust

its price in the following periods (s = 1, ..., Sk). Formally, we have the

following problem faced by firm kj:

max

Xt(k,j)

Et Sk−1

X

s=0

Qt,t+sαk(s)Π

$

Xt(k, j), Pt+s,Yt+s;ξt+s

%

whereQt,t+sis the nominal stochastic factor that the firm uses to discount

its future profits. The first order condition for this problem can be expressed as:

Et Sk−1

X

s=0

Qt,t+sαk(s)

@Π$Xt(k, j), Pt+s,Yt+s;ξt+s

%

@Xt(k, j)

= 0

We are assuming that there are only aggregate shocks in this economy,

which implies that each firm of sector k that is adjusting its price in period

t will choose the same price: Xt(k, j) =Xt(k). Therefore, the sectoral price

Pk,tcan be expressed as an average of optimal prices adjusted in periodtand

in the preceding periods until t−(Sk−1):

Pk,t =!k,0Xt(k) +!k,1Xt−1(k) +...+!k,Sk−1Xt−(Sk−1)(k)

where!k,0 denotes the fraction of firms in sectork adjusting their prices

in period t, !k,1 denotes the fraction of firms that adjusted their prices in

periodt−1and were not able to adjust their prices in periodt,!k,2 denotes

the fraction of firms that adjusted their prices in period t−1 and were not

able to adjust their prices in periods t and t−1, and so forth (in the next

section we will discuss how !k,s is determined).

Finally, we assume an exogenous stochastic process for nominal output

(Mt ≡ PtYt) and for ξt. In this sense, we are supposing that the monetary

policy is used to achieve an exogenous stochastic process for nominal output. We decided to adopt this approach because this set up is common in the literature and it gives us flexibility to study the parameters of interest without being dependent on the remaining parameters of the complete structural

model. 2

At next step, we characterize the steady-state of this economy and its natural output. It can be shown that there is a deterministic steady-state

2A complete structural model can be found in Chapter 2.

with zero inflation rate characterized byMt= ¯M,ξt= ¯ξ,Yt= ¯Y,Qt,t+s =βs

and Xt(k, j) =Pt= ¯P for all firmskj. Natural output in this economic Ytn

is determined by:

@Π(1,1, Yn

t ;ξt)

@Xt(k, j)

= 0

Note that Yn

t moves proportionally to ξt. Another interpretation for

Yn

t is that it would be the observed output in this economy if prices were

completely flexible.

2.1

Log-Linear Approximation

Based on the semi-structural model described above, a first-order (log-linear) approximation around the zero inflation steady-state is conducted in

order to allow us to study the dynamics of the model through a linear di§

er-ence system under rational expectations, for which there are many solution methods available based on the work of Blanchard and Kahn (1980).

The first-order log-linear approximation of the optimal price around its steady-state yields the following expression:

xt(k) = Et

PSk−1

s=0 β

sα k(s)

&

ζ$mt+s−ytn+s

%

+ (1−ζ)pt+s' PSk−1

s=0 β

sα k(s)

where lowercase variables denote the log deviation of their respective

up-percase variables around their steady-state values. The parameter ζ > 0

can be interpreted as the degree of real rigidity in the economy (Ball and

Romer, 1990). If ζ <1, prices in the economy are considered to bestrategic

complements; and if ζ >1, prices are considered to be strategic substitutes.

Natural outputyn

t is supposed to follow an autoregressive process of order

p1, while nominal output mt is supposed to follow an autoregressive process

of order p2:

yn

t = δ0+δ1ytn−1+...+δp1y n t−p1 +u

n t mt = ρ0+ρ1mt−1+...+ρp

2mt−p2 +u m t

whereut = (umt , unt) is i.i.d. N(01×2,Ω2), and Ω2 =

(

σ2m 0

0 σ2n

) .

Therefore, the dynamics of our model can be completely characterized by the following system of linear equations: