FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

THIAGO BONATTO CUTRUNEO

REGRAS, ESTABILIZAÇÃO E MONETARISMO

THIAGO BONATTO CUTRUNEO

REGRAS, ESTABILIZAÇÃO E MONETARISMO

SÃO PAULO 2010

Dissertação de mestrado

apresentada à Escola de Economia de São Paulo, Fundação Getúlio Vargas, como requisito para a conclusão do curso de mestrado em economia de empresas.

Orientador: Rámon Gárcia

Bonatto, Thiago (2010). “Regras, estabilização e monetarismo”. Dissertação de Mestrado. Escola de Economia de São Paulo, Fundação Getúlio Vargas. São Paulo, março de 2010.

Orientador: Rámon Gárcia Fernández.

Classificação JEL: B22, E52, E58.

“A inflação é sempre e em qualquer lugar um fenômeno

de natureza puramente monetária”.

AGRADECIMENTOS

SUMÁRIO

RESUMO 7

INTRODUÇÃO 8

CAPÍTULO I: O SURGIMENTO E A ASCENSÃO DO MONETARISMO 12

1.1. As primeiras proposições monetaristas (anos 1950) 12

1.2. As regras e o papel estabilizador da política monetária (anos 1960) 16 1.3. O auge do monetarismo (anos 1970) 21

CAPÍTULO II: O DECLÍNIO DO MONETARISMO 29

2.1. A desregulamentação financeira e as mudanças nos agregados monetários (anos 1980) 29

2.2. Expectativas racionais e a crítica keynesiana (anos 1980) 30

2.3. Novos-keynesianos e novas regras monetárias (anos 1990) 37

CAPÍTULO III: REVENDO O MONETARISMO (ANOS 2000) 44

3.1. De Long (2000) 44

3.2. Hafer (2001) 47

3.3. Friedman (2005) 48

3.4. Friedman (2006) 50

3.5. Nelson (2008) 51

3.6. Svensson (2008) 53

3.7. Nelson & Schwartz (2008) 54

CONCLUSÃO 56

REGRAS ESTABILIZAÇÃO E MONETARISMO

Thiago Bonatto Cutruneo

Resumo

O objetivo do trabalho é entender o que aconteceu com o monetarismo. Em menos de 50 anos a escola surgiu, consolidou-se, atingiu seu ápice e depois foi sendo deixada de lado a medida que as proposições monetaristas começaram a perder aderência com a realidade. Este processo de ascensão e queda é o que motiva a dissertação. Nesse sentido, a contribuição do texto é identificar o que a teoria econômica pensa em relação ao monetarismo, testando a hipótese de se foi o amplo corpo teórico monetarista que fracassou ou se foram específicos postulados da escola que se mostraram inválidos, por meio da investigação de vários textos de mais de um século de teoria econômica. A conclusão alcançada é que a partir do fracasso da adoção da proposição monetarista de crescimento constante do estoque de moeda como forma de conduzir a política monetária estabilizadora, o papel de destaque que a escola atribuía à moeda passou a ser questionado. Mesmo assim, a base das proposições monetaristas se manteve, mostrando que a escola e seu corpo teórico não fracassaram.

Palavras chave: regras de política monetária, estabilidade macroeconômica,

INTRODUÇÃO

O monetarismo foi um das escolas de maior destaque da segunda metade do século passado. Seu mais famoso expoente, Milton Friedman (1912-2006), ganhador do Prêmio Nobel em 1976, é para boa parte dos economistas o mais influente pensador econômico do século XX. A escola monetarista fez suas proposições serem ouvidas no meio acadêmico e político, influenciando bancos centrais – BCs –, governos, universidades, etc. Porém, nos dias atuais, pouco se fala do monetarismo e poucos são os economistas que se dizem monetaristas. Dito isso, o que motiva e dá importância acadêmica ao trabalho é entender como uma escola tão influente como foi o monetarismo há relativamente poucos anos atrás chega aos dias atuais desgastada por críticas feitas durante os anos 1980 e 1990 por acadêmicos e condutores de política monetária, encontrando-se hoje fora da disputa pela hegemonia do pensamento macroeconômico travada pelas escolas clássica e novo-keynesiana.

Academicamente falando, o monetarismo é um corpo teórico constituído nos anos 1950 e desenvolvido nos 30 anos seguintes, principalmente nos EUA e na Inglaterra, com a intenção de contestar o keynesianismo e as políticas intervencionistas, idéias que dominavam o pensamento econômico do pós-guerra. Os monetaristas fizeram isso defendendo a idéia de que a política monetária, deixada em segundo plano pelos keynesianos, exercia papel central na economia, sobretudo quando se pretendia alcançar a estabilidade macroeconômica. Nessa toada a escola fez inúmeras proposições – exploradas no próximo capítulo. Dentre essas proposições uma tem valor especial para o intuito desse trabalho: a necessidade de se adotar regras monetárias como forma de evitar oscilações na política monetária. A regra sugerida por essa escola era o controle do crescimento do estoque de moeda. Veja-se porém que mais do que enfatizar a adoção de uma regra específica, o que o monetarismo enfatizava era a necessidade da existência de regras. Nesse sentido, pode-se considerar que a vinculação do pensamento monetarista com uma regra particular foi produto de uma distorção cometida tanto pelos defensores da escola quanto pelos seus críticos.

resposta de porque o monetarismo foi implicitamente abandonado. Apesar de uma série de fatores – detalhados no segundo capítulo desta dissertação –, estar relacionados com a perda de influência dos monetaristas o trabalho defende a hipótese de que o reconhecido fracasso obtido pelo Banco da Inglaterra e pelo Fed no início dos anos 1980 ao se adotar essa específica proposta monetarista abalou mais do que qualquer outro fato a escola, conforme destacam Froyen (2003) e Hafer (2001). Tal fracasso teria levado muitos políticos e economistas a crerem que o monetarismo falhou. Assim a hipótese que esse estudo pretende investigar é se foi essa regra monetarista específica que fracassou ou se foi o corpo teórico mais amplo da escola o que ruiu e deixou de ser aceito e defendido pelos economistas. Dessa forma, pretende-se alcançar o objetivo do trabalho, que é entender exatamente o que aconteceu com o monetarismo, analisando se alguma parte da teoria econômica hoje predominante resgata as posições defendidas pela escola ou se o monetarismo foi simplesmente um experimento mal sucedido sem ter deixado nenhum legado relevante.

O método que será utilizado para testar a hipótese e alcançar os objetivos expostos acima é o resgate da perspectiva monetarista através de leituras de textos que abordam um período de mais de um século de teoria e política econômicas. Dá-se ênfase às últimas seis décadas, pois foi nesse período que o monetarismo surgiu, se desenvolveu, atingiu seu ápice e depois passou a ser questionado e tratado como algo que fracassou politicamente. Dessa forma, por meio do debate econômico que se deu em torno do tema se mostra se de fato restou algo do monetarismo após os questionamentos efetuados à escola, apresentando o que foi dito pelos monetaristas, bem como as críticas que sofreram e as respostas que deram às mesmas.

Focando no monetarismo propriamente dito, ser monetarista na visão de Hafer (2001), é crer que variações na taxa de crescimento do estoque de moeda têm papel importante na economia. Mais do que isso, o autor afirma que o monetarismo é baseado na avaliação empírica quanto à existência de relações entre os movimentos da moeda, dos preços e da renda. Já para o próprio Friedman, o monetarismo nada mais é do que a continuação da teoria quantitativa da moeda (TQM). Em relação ao monetarismo de Friedman, Laidler (2007) afirma que suas proposições eram o oposto da doutrina política discricionária da época em que o monetarismo começou a ser construído, que não destacava o papel da moeda e que acreditava que a inflação era uma questão de custo, não um fenômeno monetário. Nesse sentido, o corpo teórico monetarista dava legitimidade acadêmica a idéias não-intervencionistas, pois acreditava que o mercado era essencialmente estável e que a instabilidade vinha da política monetária discricionária; afirmação corroborada por Smith (1987) que sugere que o diferencial de Friedman foi mostrar que por meio de regras monetárias seria possível controlar o estoque de moeda, reforçando assim o argumento de seus antecessores da Escola de Chicago, que já defendiam a importância da moeda.

CAPÍTULO I. O SURGIMENTO E ASCENSÃO DO MONETARISMO

Os anos 1950 marcam o início dos trabalhos monetaristas. O marco é uma coletânea de textos organizada por Friedman em 1956 chamada de “Studies in

quantity theory of money”. As bases do pensamento de Milton Friedman começavam

a serem expostas e a escola monetarista surgia.

1.1. As primeiras proposições monetaristas (anos 1950)

O monetarismo, liderado por Milton Friedman, surgiu nos anos 1950 como corpo teórico opositor ao keynesianismo. Uma de suas ambições principais era a de recuperar as proposições clássicas feitas antes da revolução keynesiana. O principal foco da escola era revigorar a Teoria Quantitativa da Moeda (TQM), uma identidade proposta por Irving Fisher em 1911, e que havia sofrido críticas de Keynes e seus seguidores. Friedman (1956)1, texto que marca o início do monetarismo, mostra essa ruptura com o keynesianismo, escola dominante da época, e apresenta sua tentativa de dar robustez à TQM. Essa relação entre a TQM e o início do monetarismo é marcante. Tanto que Milton Friedman não gostava do termo “monetarista”. Preferia tratar sua teoria como uma continuação da TQM, como mostra Friedman (1983), p.2:

“Personally, I dislike the term “monetarist”. The theory that now goes by that label has a perfectly respectable ancient name, namely the quantity theory of money”.

As idéias presentes na equação proposta por Fisher agradavam Friedman, principalmente a proposta de que a inflação é função do estoque de moeda, principal conclusão de Fisher. Outras idéias fundamentais do monetarismo, como a neutralidade da moeda no longo prazo e a proposição de que a inflação é um fenômeno monetário, podem ser vistas através da TQM. Além da teoria de Fisher, os monetaristas também aceitavam a Equação de Cambridge (EC), proposta por Marshall e Pigou , derivação da teoria quantitativa que transforma a TQM, uma teoria de oferta de moeda, em uma teoria de demanda por moeda. As equações estão expostas abaixo.

(1) PY = Mv (TQM)

(2) PYk = Md (EC)

P é o nível de preços, Y é o nível de produto, M é o estoque de moeda, v é a

velocidade de circulação da moeda, k é a proporção da renda nominal mantida sob a forma de moeda e Md é a demanda por moeda. Para tornar a TQM em uma teoria de oferta de moeda e não apenas uma simples identidade, Fisher assumia que a velocidade de circulação da moeda era constante e que o produto era dado no curto prazo, determinado pela oferta. Logo variações no estoque de moeda levam a variações na mesma magnitude e direção no nível de preços. Já na segunda equação, assumindo equilíbrio no mercado monetário, isto é (v = 1/k), o que leva a que (M =

Md), tem-se um demanda por moeda que depende basicamente dos preços, pois, mantendo as hipóteses feitas por Fisher, a proporção da renda nominal mantida sob a forma de moeda e o produto são constantes no equilíbrio. Dessa forma garante-se a estabilidade da demanda por moeda, no sentido que para um dado nível de preços os agentes sabem o quanto de suas rendas nominais devem alocar sob a forma de moeda.

Ocorre que por mais que os monetaristas admirassem a TQM eles acreditavam que algumas reformulações eram necessárias, em resposta às críticas feitas pelos keynesianos. Tais críticas diziam que a combinação TQM/EC era uma teoria válida somente para o longo prazo, assumiam que a demanda por moeda não era constante nem ao menos estável e que a proposta de Fisher, Marshall e Pigou não mostrava uma explicação para quais variáveis determinavam k. Em resposta a esses questionamentos, Friedman (1956), desenvolve equação da demanda por moeda monetarista (DMM):

(3) Md = k(ra, rb, rd)PY (DMM)

Primeiramente, Friedman busca uma explicação para k, que dependeria do retorno das ações ra, do retorno dos títulos de renda fixa rb, o qual poderia ser

aproximado pela taxa de juros real, e pelos retornos de todos os demais ativos da economia rd. Dessa forma o autor já respondia a crítica keynesiana de que a TQM/EC

rb, e rd, baseado em estudos empíricos que mostram que as pessoas mantêm uma

proporção estável da renda nominal sob a forma de moeda mesmo diante dos mais graves surtos inflacionários – algo bastante enfatizado por Cagan (1956). Portanto, dada a grande inelasticidade da demanda por moeda, o autor acreditava que considerar k constante, como na EC, era uma boa aproximação. Para explicar como o produto seria estável, e assim completar a crítica monetarista à idéia de que a demanda por moeda não seria estável, Friedman usou o conceito de “renda permanente” que o próprio consolidaria no ano seguinte em Friedman (1957). Segundo essa teoria o agente leva em conta toda a sua expectativa de renda futura nas suas decisões e portanto, choques correntes não afetarão dramaticamente o seu comportamento, tornando a variável Y bem mais estável do que em Keynes . Para Smith (1987) a teoria da renda permanente é o que faz da DMM algo bastante diferente da teoria quantitativa, tornando-a estável e moldando-a como uma teoria de demanda por moeda. Este autor afirma que se a renda é estável e os agentes mantêm uma proporção estável da renda em forma de moeda, a demanda por moeda também será estável. Em relação à crítica de que a TQM/EC seria uma teoria de longo prazo, Friedman concordou e afirmou que no curto prazo existe instabilidade da demanda por moeda e é justamente essa instabilidade de curto prazo que ajudaria o autor, nos anos 1970, a explicar como a moeda é não-neutra no curto prazo2.

Friedman (1956) não se detém apenas na reformulação da TQM/EC em seu processo de crítica ao keynesianismo. O autor também questionou o modelo IS-LM3, proposto por Hicks em 1937, e que é uma formalização das propostas keynesianas. Para Friedman o modelo IS-LM dividiria o mercado de bens e serviços (curva IS) do mercado monetário (curva LM). Dessa forma o mercado “real” jamais seria afetado pelo monetário, como se as decisões de consumo e poupança não estivessem relacionadas com as decisões de quanto demandar em moeda e outros ativos. Para o autor monetarista essas decisões são tomadas conjuntamente, pois quando o agente

2

A conseqüência do desenvolvimento da DMM para o debate econômico é ainda mais forte se for considerado que, se a demanda por moeda é instável, a idéia de Keynes de que as oscilações da atividade econômica têm origem no setor privado ganham força. Por outro lado, se tal variável é estável a idéia de Friedman, que define o setor privado da economia como estável, considerando que a instabilidade se dá através da má condução da política monetária – idéia que se consolidaria nos anos 1960 – é quem ganha força.

3

define k ele automaticamente define (1 – k), que pode ser visto como a proporção da renda nominal mantida sob a forma de outros ativos que não são moeda. Isso faz com que variações no estoque de moeda tenham efeitos reais.

(4) (Md – M) + (Bd – Bs) = 0 (LM)

(5) (Yd – Ys) + ∆W = 0 (IS)

(6) (Md – M) + (Bd – Bs) + (Yd – Ys) = 0 (mecanismo de transmissão monetarista)

Bd é a demanda por títulos, Bs é a oferta de títulos, Yd é a demanda agregada, Ys é a oferta agregada e ∆W é a variação de patrimônio dos agentes em ações e demais

ativos. Como mostram as equações acima, no modelo IS-LM uma variação no estoque de moeda seria corrigida no mercado de títulos, sem nenhum efeito real. Por exemplo, se houvesse moeda em excesso (Md < M) haveria uma demanda maior de

títulos que supriria essa oferta excedente de moeda (Bd > Bs), mantendo assim o equilíbrio no mercado monetário sem afetar o equilíbrio de bens e serviços. Já no mecanismo de transmissão da política monetária monetarista esse excedente de moeda poderia ser corrigido pelo mercado de ativos, pois os monetaristas colocam

∆W em (Bd – Bs) para se diferenciar dos keynesianos que consideram apenas o mercado de títulos como relevante para as decisões dos agentes, mas poderia também ser corrigido pelo mercado real, mostrando que a moeda pode não ser neutra, ao menos no curto prazo, e que, portanto, pode ser fonte de oscilação macroeconômica. Ainda sobre o mecanismo de transmissão monetarista, pode-se afirma que ele é um primeiro esboço do que Friedman afirmaria nos anos 1970: no curto prazo – assumindo que esse mecanismo de transmissão seja válido nesse horizonte temporal – moeda é capaz de afetar a variáveis reais graças à instabilidade de curto prazo da demanda por moeda, entre outros elementos que seriam desenvolvidos posteriormente.

origem da instabilidade macro encontra-se na política monetária, e não o setor privado, não sendo assim recomendável intervir nesse setor.

1.2. As regras e o papel estabilizador da política monetária (anos 1960)

Se os anos 1950 foram aqueles que lançaram o monetarismo, a década seguinte foi aquela em que a escola se consolidou. Quatro textos se destacam nessa etapa: Friedman (1960), Friedman (1962), Friedman & Schwartz (1963) e Friedman (1968).

Friedman (1960) mostra como os monetaristas acreditavam que a política monetária deveria ser gerida. Primeiramente, Friedman propôs que o multiplicador monetário dos bancos comercias fosse abolido, pois só assim o controle da moeda por parte do BC seria totalmente eficiente em termos de estabilização. Caso o multiplicador não fosse abolido, ou ao menos controlado, a política monetária não teria tanto efeito porque parte da moeda seria criada pelo setor privado. Todavia, ao abolir o multiplicador os BCs teriam ainda mais poder sobre a política monetária, o que de um lado seria positivo, dado que traria mais capacidade à autoridade monetária em termos de meios de se alcançar a estabilidade, mas por outro lado seria negativo, já que um BC com grande poder em mãos pode gerar tanto estabilização quanto grande instabilidade. Para evitar que o caminho adotado pelo BC fosse o da instabilidade, Friedman propôs que essa instituição adotasse regras para conduzir a política monetária e assim evitar a discricionariedade, que na visão do autor era a fonte da desestabilização. Naquele momento Friedman estava propondo uma regra que controlasse o crescimento do estoque de moeda (regra monetarista).

forma as ações discricionárias dessas pessoas podem levar um abuso de poder monetário 4 que atingiria a sociedade, ferindo assim a liberdade individual.

Nessa discussão travada por Friedman em 1962 reaparecia a questão das regras de política monetária. Tais instrumentos seriam uma forma de evitar abusos monetários que não só atingem a liberdade individual, mas principalmente, levam à discricionariedade que impede a estabilidade macro. O autor lembrou que em sistemas monetários onde a moeda era lastreada (como padrão-ouro e Bretton-Woods) o BC tinha muito mais dificuldade de tomar medidas discricionárias, pois o próprio lastro servia como restrição. Por exemplo, se existe uma taxa fixa de conversibilidade entre o papel-moeda e uma dada mercadoria, como o ouro, o BC não pode emitir mais moeda sem que mais dessa mercadoria seja produzida, ou no caso do ouro descoberta. Acontece que o mesmo lastro que fornece a limitação para a discricionariedade também limita a política monetária. Caso o BC tenha que emitir mais moeda ele não poderá tomar tal atitude a não ser que seja descoberto mais ouro ou qualquer outro lastro. Dessa forma Friedman concluiu que o sistema monetário sem lastro é a melhor saída para a economia, desde que regras sejam estabelecidas para evitar a discricionariedade 5.

Friedman (1962) volta a sugerir a regra monetarista, mas lembra que ter uma regra é mais importante do que a regra em si e admitindo que a regra que ele estava propondo era a melhor naquele momento do conhecimento científico e que poderia ser modificada no futuro 6. O texto afirma:

“Se não podemos alcançar nossos objetivos por meio de um padrão-ouro inteiramente automático nem por meio da ação livre de

4 Por abuso de poder monetário pode-se entender uma situação em que os dirigentes da autoridade monetária tomam atitudes que atendem aos seus interesses ou sua visão de mundo, mas não os da sociedade. Por exemplo, o BC pode emitir mais moeda para tentar aquecer a demanda agregada – em um governo de caráter desenvolvimentista, por exemplo – sem se preocupar com os nocivos efeitos inflacionários que essa ação acarretaria para a sociedade, afetando a estabilidade macroeconômica.

5 Posteriormente Friedman e outros economistas enfatizariam que regras também são importantes para

“moldar” as expectativas dos agentes, mas isso só veio a tona quando os modelos de expectativas foram desenvolvidos.

6 Friedman (1983) afirma que sua preferência por uma taxa constante, ou fixa, de crescimento é uma

autoridades independentes (...) O único meio já sugerido e que parece promissor é tentar estabelecer um governo de lei, em vez de um governo de homens, por meio da legislação de normas para a direção da política monetária (...)”. Friedman, 1962, p. 31

“Se uma norma precisa ser legislada, qual deverá ser? A norma mais freqüentemente sugerida por pessoas de convicções liberais é a norma do nível de preços; isto é, uma diretriz legislativa às autoridades monetárias para manterem um nível de preços estável. Acho que se trata de uma norma errada, por ser estabelecida em termos de objetivos para cujo alcance as autoridades não dispõem de poderes claros e diretos”. Friedman, 1962, p. 32.

“A questão da norma a adotar já foi considerada em detalhes por mim (...) No estado presente do nosso conhecimento, parece-me conveniente estabelecer a regra em termos do comportamento do estoque de dinheiro”. Friedman, 1962, p. 33.

“Gostaria de enfatizar que não considero a minha proposta particular como definitiva da administração monetária a qual devesse ser registrada em bronze e adotada por toda a eternidade (...) Tenho naturalmente esperanças de que, à medida que trabalhássemos com ela, à medida que aprendêssemos mais assuntos monetários, poderíamos ser capazes de conceber normas melhores, que levariam a resultados ainda melhores”. Friedman, 1962, p.33.

Em textos mais recentes, Meltzer e Laidler enfatizara novamente a questão da necessidade de regras:

“(...) there has been movement on the issue of rules versus discretion in recent years. This movement is in the monetarist direction, i.e., toward rules”. Meltzer, 1988, p. 6.

No ano seguinte Friedman voltou a estudar mais especificamente a questão monetária em Friedman & Schwartz (1963)7 que trata da história monetária dos EUA. A novidade trazida pelo texto foi uma reinterpretação para a Grande Depressão dos anos 1930. Contrariando o senso comum, que, numa visão keynesiana, atribuía a crise à especulação e aos desequilíbrios do setor privado, sobretudo o mercado acionário, Friedman & Schwartz (1963) afirmam que a Grande Depressão foi causada fundamentalmente pelo Fed, que contraiu dramaticamente o estoque de moeda no final da década de 1920, fazendo com que o nível de preços e renda também despencasse. O texto consolida a idéia monetarista de que as grandes oscilações macro são causadas por desequilíbrios na condução da política monetária; os autores analisam todas as crises econômicas norte-americanas entre 1867 e 1960, e afirmam que não houve nenhuma crise que não estivesse associada a uma variação significativa no estoque de moeda, mesmo depois da fundação do Fed.

Sobre o Fed, o texto ressalta que essa instituição foi criada em 1913 com o objetivo de garantir a liquidez em meio ao padrão-ouro. Friedman & Schwartz (1963) lembram que antes de os EUA terem uma autoridade monetária centralizadora e emissora de papel-moeda, a moeda era um bem privado emitido pelos bancos comerciais. Em momentos de crise as pessoas corriam aos bancos e tentavam trocar seus dólares por ouro. Acontece que nem toda moeda era lastreada em ouro; por esse motivo os bancos dificultavam a conversibilidade, pois caso a permitissem livremente se tornariam insolventes. Por esse motivo os próprios banqueiros propuseram a criação de um banco central que garantisse a liquidez do sistema em momentos de crise, em meio ao padrão-ouro. Ocorre que logo após a criação do Fed eclodiu a Primeira Guerra Mundial, o que fez com que os EUA abandonassem o padrão-ouro. Sendo assim, Friedman & Schwartz (1963) dizem que logo após ser criado o Fed perdeu parte do seu sentido e passou a ser uma instituição que detinha o monopólio sobre a emissão de moeda e que poderia, a partir do fim do lastro, emiti-la sem limitações. Com esse imenso poder discricionário e certa falta de experiência na função de emissor único de moeda, o BC americano passou a ser muito mais um

7

gerador de instabilidade do que um estabilizador. Essa conclusão ratificava a defesa das regras de política monetária feita por Friedman.

As questões levantadas em Friedman & Schwartz (1963) abriram caminho para Friedman explorar mais ainda os detalhes da política monetária, o que veio a ocorrer em 1968. Resumidamente, pode-se afirmar que Friedman (1968) ressalta o que a política monetária pode fazer, o que ela não pode fazer e o que ela deve fazer. Além disso, o autor tentava mostrar qual deveria ser o papel dos BCs na economia. Friedman (1968) afirma que o que a política monetária não pode fazer é garantir que a inflação e o desemprego sejam baixos ao mesmo tempo; segundo o texto a política monetária só pode afetar variáveis reais no curto prazo, o que consolida a idéia de que a moeda é neutra no longo prazo. Em relação ao que a política monetária pode fazer, no longo prazo, Friedman (1968) afirma que ela pode afetar as principais variáveis nominais da economia (taxa de câmbio, inflação e estoque de moeda). Logo, se uma regra monetária fosse necessária teria que ser sobre uma dessas variáveis. Dessa forma Friedman ratificava o que havia dito em 1962: no estágio do conhecimento daqueles tempos a melhor regra possível era a monetarista – controle do estoque de moeda – pois das três variáveis a moeda é aquela sobre a qual o BC tem maior influência.

Dessa forma pode-se dizer que os anos 1960 consolidaram a escola monetarista. A política monetária, que estava em segundo plano na teoria keynesiana, era colocada em papel de destaque por Friedman e seus seguidores, uma vez que idéias centrais do monetarismo como a importância de regras na condução da política monetária, a função estabilizadora da política monetária e o papel do BC de gerenciador do nível de inflação foram estabelecidas nessa década.

1.3. O auge do monetarismo (anos 1970)

Se os anos 1960 foram os que consolidaram a escola monetarista como uma das principais do pensamento econômico, os anos 1970 foram os que transformaram o monetarismo na corrente dominante em economia. Já em Friedman (1970) fica claro isso, quando o autor afirmou que o monetarismo era uma contra-revolução na teoria monetária. Quase todos os principais eventos econômicos da década de 1970 ajudaram as idéias monetaristas da mesma forma que a crise de 1929 e a Grande Depressão dos anos 1930 foram importantes para as idéias keynesianas

Para justificar o que foi dito é preciso lembrar que a década de 1970 foi aquela que presenciou o fim da expansão do estado de bem-estar social, que pregava a importância de um governo interventor, exatamente como propunha a teoria keynesiana. Todos os eventos ligados a esse acontecimento – como o fim do sistema construído a partir dos acordos de Breton-Woods e as Crises do Petróleo de 1973 e 1979 – desembocaram no fenômeno da estagflação – situação onde as economias não crescem e mesmo assim os preços aumentam gradativamente – a grande preocupação dos economistas no final dos anos 1970. Felizmente, para os monetaristas, a teoria desenvolvida por eles nos anos 1970 explicava muito bem a estagflação.

A teoria monetarista citada no ultimo parágrafo foi desenvolvida em Friedman (1966, 1968) e Phelps (1967). Baseados em Phillips (1958), que verifica a existência de uma relação inversa entre inflação e desemprego, e na teoria das expectativas adaptativas8, desenvolvida por pelo monetarista Cagan em 1956, Friedman e Phelps

8 Cagan (1956), ao estudar episódios de hiperinflação, sugere que os agentes formam suas expectativas

afirmaram que no curto prazo o dilema entre inflação inesperada e desemprego realmente existia, indicando que a política monetária poderia ser eficiente – como já mostrava o mecanismo de transmissão monetarista exposto em Friedman (1956). Porém o mesmo dilema não seria possível no longo prazo, dado que a informação é maior, o que reforçava a idéia de que a moeda é neutra no longo prazo. Dois elementos centrais do monetarismo, o papel das expectativas e a existência de uma “taxa natural de desemprego”, usados por boa parte das vertentes atuais da teoria monetária, foram detalhados ao se estudar esse dilema.

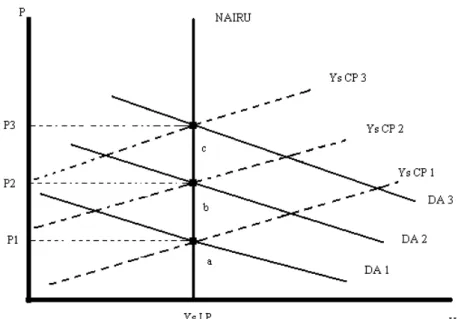

A proposta de Friedman e Phelps distingue claramente efeitos de curto prazo e de longo prazo. No curto prazo, a informação é incompleta, existe instabilidade da demanda por moeda, as expectativas ainda estão sendo formadas pelos agentes e por causa disso o governo, em especial a autoridade monetária, pode “surpreender” as pessoas. Essa surpresa faz com que seja possível a não-neutralidade da moeda e por esse motivo de surpresa que o dilema envolve inflação inesperada e não somente inflação. Já no longo prazo a informação é completa, a demanda por moeda é estável, os agentes já estão com suas expectativas formadas e já não são mais pegos de surpresa pelo BC. Nesse estágio a moeda é neutra, não sendo possível fazer com que o produto se desvie da sua oferta de longo prazo, caracterizada pela taxa natural de desemprego ou, nas palavras de Friedman, pela taxa de desemprego não-aceleracionista da inflação (NAIRU, da sigla em inglês). A figura abaixo mostra como funciona a NAIRU:

FIGURA 1: MODELO MONETARISTA

Fonte: gráfico produzido pelo autor dessa dissertação.

Na figura acima “Ys LP” representa a taxa natural de desemprego e a oferta de longo prazo. “DA 1”, “DA 2” e “DA 3” representam as curvas demanda agregada em três momentos diferentes e “Ys CP 1”, “Ys CP 2” e “Ys CP 3”as curvas de oferta de curto prazo. A economia começa num ponto de equilíbrio (a) onde oferta de curto prazo (Ys CP 1), oferta de longo prazo (Ys LP) e demanda agregada (DA 1) se igualam, sob o nível de preços P1 O que o gráfico mostra é que ao se tentar expandir a demanda agregada (de DA 1 para DA 2; e depois de DA 2 para DA 3) a oferta de curto prazo se contrai (de Ys CP 1 para Ys CP 2; e depois de Ys CP 2 para Ys CP 3) fazendo com que os preços aumentem e o nível de produto continua sendo o mesmo da NAIRU. Apenas nos equilíbrios de curto prazo (b’ e c’) é possível manter o nível de emprego (Y2 e Y3) superior a “taxa natural”, com um nível de preços cada vez mais elevado (P1’ e depois P2’). Mas graças a contração da oferta de curto prazo esse super-emprego não se mantém, retomando o equilíbrio de longo

super-emprego seguido por uma contração da oferta de curto prazo que faça com que a economia retorne ao seu patamar de equilíbrio de longo prazo, só que com preços maiores. Os monetaristas deram o nome de “princípio aceleracionista da inflação” para esse fenômeno a partir do momento que a base teórica da NAIRU9 foi defunida em Friedman (1968) e Phelps (1968).

A grande questão para entender a lógica da NAIRU no modelo monetarista é saber o motivo que leva a oferta de curto prazo a se contrair frente a expansão da demanda agregada. Para os monetaristas, a forma de explicar isso é através de pensar o mercado de trabalho do lado da oferta. Em relação ao mercado de trabalho é fundamental entender que por sua rigidez, os salários crescem em uma velocidade menor do que os preços, em geral mais flexíveis. Dessa forma, caso o governo expanda a demanda agregada tem-se no curto prazo preços maiores do que salários. Levando em consideração que os agentes consideram apenas os ganhos reais, algo ressaltado por Friedman já nos anos 1950, o fato dos preços serem maiores do que os salários é uma espécie de ganho para o empregador. Com esse ganho real a quantidade ofertada aumenta no curto prazo. Com o passar do tempo os trabalhadores acabam percebendo que o ganho real do seu empregador é uma perda real deles e exigem que os salários se alterem – até porque com o passar do tempo os mecanismos que mantinham a rigidez acabam desaparecendo; contratos de trabalhos com valores fixos vencem, por exemplo, permitindo ao trabalhador ajustar seus rendimentos à inflação corrente. Com o aumento dos salários, o ganho real do empregador acaba e ele contrai a sua oferta ao nível inicial. Dessa forma se retoma o nível da NAIRU, só que com preços e salários mais altos.

Em praticamente tudo que foi exposto no parágrafo passado as expectativas têm papel crucial. A teoria das expectativas adaptativas de Cagan pressupõe que os agentes levam um dado tempo para se adequarem às condições do mercado e por isso cometem erros no curto prazo, erros esses que não ocorrem no longo prazo porque os agentes estarão, cedo ou tarde, totalmente adaptados às condições de mercado. Tal teoria dá subsídios a Friedman e Phelps para afirmarem que no curto prazo, com pouca informação, os agentes formam expectativas erradas e a partir disso fazem

9Embora a base teórica da NAIRU esteja nos estudos de Friedman (1968) e Phelps (1968), os autores trabalhavam com a idéia de taxa natural de desemprego. O termo NAIRU (Non Accelariting Inflation

previsões erradas sobre a inflação; eles acabam assim sendo surpreendidos pela política monetária quando descobrem a verdadeira taxa de inflação. Como os agentes esperam uma dada inflação, eles firmam contratos de trabalhos com salários ajustados a essa dada previsão da inflação. Quando percebem que a inflação é maior do que a prevista, surge o incentivo a ofertar mais. Quando percebem que a inflação é menor, o incentivo é no sentido oposto. No longo prazo, com toda informação, os agentes não erram suas expectativas e assim não cometerão erros de previsão. Sem o efeito surpresa, a política monetária acaba sendo neutra no longo prazo, afetando apenas as variáveis nominais.

Sobre o impacto causado pela não antecipação dos agentes, Friedman (1983) afirma que um aumento na demanda agregada primeiro afeta o produto (9 meses depois da ação) e depois o nível de preços (18 a 24 meses). Isso revela mais um ponto monetarista na visão de que a política monetária discricionária, impossível de ser prevista pelos agentes, pode ser prejudicial para economia, pois ela não só afeta as variáveis reais, mas como também pode provoca erros que levam tempo para serem corrigidos, dado que o processo todo pode levar dois anos.

FIGURA 2: MODELO KEYNESIANO

Fonte: gráfico produzido pelo autor da dessa dissertação.

Os eventos econômicos dos anos 1969-1980 mostraram que a teoria monetarista tinha bastante aderência com a realidade, como mostra Friedman (1983), p.7, quando fala do episódio de mini-recessão e inflação nos EUA entre 1966 e 1967:

“This episode was beginning of roller coaster of monetary growth, inflation and unemployment that dominated the two decades from 1960 to 1980. Each increase in monetary growth was followed by rise inflation, which led the authorities to reduce monetary growth sharply, which in turn produced recession. The political pressures created by rising unemployment led the Fed to reverse course at the first sign that inflation was tapering off. The Fed took its foot, as it were, off the brake and stepped on the gas. After an interval of about six months, the acceleration in monetary growth was followed by economic recovery, then a decline in unemployment, and, after another year or so, by accelerated inflation”.

“Each inflation peak was higher than the preceding peak; each

inflation trough, higher than the preceding trough. Similarly, at each

peak in the economy, unemployment was higher than at the preceding

peak, and at each trough in the economy, unemployment was higher

than at the preceding trough”.

O episódio descrito é semelhante estagflação e a explicação de Milton Friedman descreve o princípio aceleracionista apresentado na NAIRU. Enfatizando essa aderência das proposições monetaristas com a realidade Friedman (1983) fala que a causa da inflação dos anos 1970 – em meio ao processo de estagflação – foi um excessivo crescimento do estoque de moeda. Ao perceberem esse fato, as autoridades monetárias usaram o monetarismo, que descrevia o que estava acontecendo, para justificar suas ações de política monetária, passando assim a utilizar metas de crescimento dos agregados monetários como base da política monetária. O ponto crucial disso foi a mudança do controle da base monetária ao invés do controle da taxa de juros, efetuada pelo Fed, sob o comando de Paul Volcker, em 1979. Sobre essa questão Friedman (1983), p.6, fala o seguinte:

“As inflation accelerated during the 1970s, it became increasingly clear excessive monetary growth was a major culprit. In reaction, central bankers in country after country began to use monetarist rhetoric in describing their policy. Essentially every country in the world came to accept the announcement of targets for monetary growth as part of its standard procedure. The most dramatic episode occurred on October 6, 1979 when Paul Volcker, after pressure at an IMF meeting in Belgrade, flew back to the United States and announced a major change in monetary policy.

Ainda sobre a capacidade da teoria monetarista conter a explicação para a estagflação, Friedman (1976), p.17, afirma:

experience, in particular the phenomenon of stagflation. It has by now been widely though not universally accepted”.

Toda essa aderência que a teoria monetarista conseguiu acabou surtindo efeitos positivos para a escola. No campo teórico, ela se tornou a corrente principal na discussão macro. No campo da política monetária, o sucesso da NAIRU como forma de explicar a estagflação fez com que outras proposições monetaristas passassem a ser utilizadas por vários governos, que se tornavam cada vez mais adeptos dessa escola. A Inglaterra de Thatcher e os EUA de Reagan10 foram casos clássicos de países que adotaram o monetarismo como forma de conduzir suas políticas econômicas. Mais especificamente, esses países passaram a usar regras de política monetária baseadas no controle do estoque de moeda (regra monetarista). Antes disso, nos anos 1960, os BCs eram relutantes em adotar políticas baseadas no monetarismo.

Como ressalta Froyen (2003), o final dos anos 1970 e o início dos 1980 foram marcados por desinflações bruscas, que colocaram fim ao processo de estagflação. Isso só foi possível graças à crença das autoridades monetárias de que seria possível contrair a demanda com pouca perda de produto no curto prazo e sem perda de produto no longo prazo, como sugeria a NAIRU. Para fazer tal contração de demanda bastaria reduzir o estoque de moeda, seguindo as proposições monetaristas11. Dessa forma, o monetarismo alcançava o seu apogeu no final dos anos 1970, depois de duas décadas de desenvolvimento das suas teorias. As idéias de Friedman e de seus seguidores deixaram de ser a exceção e passaram a ser a regra entre os economistas tanto na academia quanto na condução da política monetária.

10

Smith (1987) afirma que se Friedman foi o autor intelectual do monetarismo, Thatcher foi a responsável em transformar a teoria em uma idéia política. Para o autor o governo de Ronald Reagan a frente dos EUA não teve um viés tão monetarista quanto o de Thatcher porque o presidente norte-americano utilizou o monetarismo e as idéias do supply-side – de economistas, como Robert Mundell e Martin Feldstein, que defendiam cortes de impostos como forma de estimular a economia após a estagflação. Dessa forma se formou o reaganomics, política em que se misturaram uma política fiscal expansionista com uma política monetária restritiva, sendo que a última só foi seguida enquanto Paul Vocker comandou o Fed.

11

CAPÍTULO 2. O DECLÍNIO DO MONETARISMO

Os anos 1980 foram o oposto dos 1970 para os monetaristas. As proposições de Friedman passaram a perder aderência com a realidade e novas escolas começaram a questionar os monetaristas. De um lado a escola novo-clássica propunha novos modelos de expectativas. Do outro lado os novo-keynesianos questionavam algumas das proposições monetaristas. No lado prático da discussão, a idéia de se controlar o estoque de moeda deixou de funcionar, levando as autoridades monetárias a acreditarem que todo corpo teórico monetarista não era mais útil.

2.1. A desregulamentação financeira e as mudanças nos agregados monetários (anos

1980)

Para entender o que aconteceu com o monetarismo nos anos 1980 é interessante ver o que aconteceu com a Inglaterra nos primeiros anos de Margaret Thatcher no poder. Isso porque, segundo Bateman (2002), Thatcher foi a face pública da ascensão do monetarismo. Backhouse (2002) afirma que a primeira ministra inglesa tentou de todas as formas manter o monetarismo na Inglaterra e que esse só foi abandonado quando ela realmente percebeu que não era mais possível sustentá-lo politicamente, em 1985, já numa versão da política monetária bem distante da proposta por Friedman.

(2002). Sem poder pleno sobre a moeda tornou-se inviável uma regra baseada justamente no controle de agregados monetários, o que marca o fim do uso de uma regra do tipo monetarista, que durou de 1979 a 1982 tanto nos EUA e Inglaterra.

A visão de Backhouse e Batemam leva à conclusão de que a desregulamentação financeira afetou a regra monetarista por meio da dificuldade que as mudanças no setor financeiro e bancário trouxeram para o controle da oferta de moeda do BC. No entanto, autores como William Poole e John B. Taylor viram na desregulamentação financeira algo capaz de tornar a demanda por moeda instável e dessa forma afetar o funcionamento da regra monetarista. Poole (1970) – que depois seria resgatado por Taylor (1993, 2007) – afirma que se um choque tecnológico atingisse o sistema monetário de tal forma que fosse possível afetar a velocidade de circulação da moeda, tornando-a instável, tanto a proporção da renda nominal mantida sob a forma de moeda quanto aquela mantida sob a forma de outros ativos se tornariam instáveis, levando a instabilidade da demanda por moeda. Com a demanda por moeda instável, os efeitos de alterações no estoque de moeda no mercado monetário se tornam imprevisíveis, tornando o controle do estoque de moeda defendido pelos monetaristas impraticável. Se for assumido que as mudanças nos mecanismos de depósitos proporcionadas pela desregulamentação financeira representaram efetivamente um choque tecnológico, o argumento de Poole-Taylor acaba sendo uma explicação do lado da demanda por moeda para como o agregado monetário se torna difícil de ser administrado nessas circunstâncias12.

2.2. Expectativas racionais e crítica keynesiana (anos 1980)

Como já foi exposto, as expectativas adaptativas têm papel importante no monetarismo. Todavia o modelo de expectativas adaptativas assume que os agentes falham sistematicamente no curto prazo em suas previsões, por causa da falta de informação. Segundo Sheffrin (1983), nem todos os economistas estavam convencidos de que essa era a melhor forma de se modelar expectativas. Para eles as

12

expectativas adaptativas funcionaram bem, principalmente nos anos 1950 e 1960, porque nesse período a taxa de inflação era baixa, a oscilação das políticas era pouca, e com essa estabilidade a probabilidade de cometer um erro de previsão tornava-se menor. À medida que a economia foi se tornando mais instável, nos anos 1970, os agentes com expectativas adaptativas passaram a errar sistematicamente.

Dentre os economistas que duvidaram do modelo de expectativas adaptativas destacou-se Robert Lucas Junior, também da Universidade de Chicago e que acreditava na NAIRU tanto quanto os monetaristas. Lucas utilizou modelo de expectativas desenvolvido por Muth (1961): o modelo de expectativas racionais. Muth afirmava que os agentes, por meio de modelos individualizados que levavam em conta toda a informação disponível no momento da decisão, acertavam na média. Dessa forma as expectativas seriam iguais às previsões da teoria econômica. Se os agentes acertam na média a interpretação monetarista para o curto prazo do dilema entre inflação e desemprego estaria incorreta, pois seriam impossíveis erros sistemáticos causados por inflação inesperada que afetam o produto no curto prazo.

desenvolvida pelo monetarismo nas décadas anteriores 13. Dessa forma, Lucas criou uma nova escola: a novo-clássica. Antes de encerrar essa etapa, é importante ressaltar que embora os agentes tenham expectativas racionais eles não são imunes aos erros, pois não possuem informação perfeita.

FIGURA 3: MODELO NOVO-CLÁSSICO14

Fonte: gráfico produzido pelo autor dessa dissertação.

Apesar de acreditar que as expectativas adaptativas não funcionavam, que o dilema entre inflação e desemprego não existia nem mesmo no curto prazo e que as flutuações na atividade econômica são cíclicas (modelos de ciclos reais de negócio ou RBC, pela sigla em inglês), a escola novo-clássica herdou e aceitou propostas monetaristas. Dentre elas se destacam a existência da NAIRU, a idéia de que quem

13 Embora a proposta liberal dos monetaristas atribuísse ineficiência das políticas apenas no longo

prazo.

14 O modelo novo-clássico da Figura 3 é o exatamente o mesmo dos monetaristas, exposto na Figura 1,

move a estabilidade de preços é a política monetária e a proposição de Friedman afirmando a necessidade de regras para política monetária como forma de evitar políticas intervencionistas discricionárias que atrapalhem o equilíbrio. Este último ponto é especialmente enfatizado por como Lucas (1980)15. Dessa forma, é possível afirmar que Lucas mais “reformou” o monetarismo do que o atacou. Porém pode-se associar o sucesso da teoria de Lucas – que recebeu o Prêmio Nobel em 1995 – a certo desgaste do monetarismo, algo que foi corroborado pelo fracasso na aplicação da regra monetarista no início dos anos 1980.

Os monetaristas contra-criticaram o modelo de expectativas racionais. Em uma entrevista concedida por Friedman, o autor afirmou:

“I have no basic disagreement with rational expectations. The question is, “how do you form your rational expectations”. Let me start over. You are talking about what’s going to happen tomorrow. The price is either going to up or insn’t. If goes up, the probability that it went up is one; the probability that it went down is zero.

What you are doing with rational expectations is to ask yourself, what is the probability that the movement tomorrow will be up or the movement tomorrow will be down. And now the thing that you have ask yourself is, “I have an expectation. How do I know after the event whether that expectation was fulfilled or not? I Said the probability that price was going to go up was 60%; now, it actually went up. Does that confirm it? I can’t tell. I have to have a lot of similar cases”. And so, the notion of “correct rational expectations” is a notion I find very hard to give much content to.

If the Idea that people try to predict what is going to happen tomorrow, then rational expectations, in the sense, certainly makes sense, but on what to they base their rational expectations? They base

15 Em relação a Lucas (1980) é bom ressaltar que o texto defende que as idéias de Friedman –

it on past experiences; there is always going to be a lag in expectations catching up”. Taylor, 2000, p.125-126.

Em primeiro lugar Friedman ressaltou que existem contratos de trabalho que são válidos por anos o que inviabilizaria o ajuste sem custos de produto proposto pelo postulado da ineficiência de políticas novo-clássico; isto seria algo que, para Nelson (2008), aproxima Friedman da visão novo-keynesiana de que existe rigidez de preços e salários. Além disso, e ainda com mais ênfase que Friedman, o autor afirmou que mesmo que os agentes tenham racionalidade e que tomem decisões baseados nas expectativas relacionadas a um dado evento que está por vir, suas expectativas se formam olhando para trás e vendo o que eles (e outros) fizeram diante de situações parecidas. Assim, os agentes, a cada nova experiência, vão aprimorando suas expectativas, se adaptando à situação. Por isso é que Friedman acreditava mais em uma abordagem como a das expectativas adaptativas, que olha para o passado para saber o que ocorreu, do que em um processo de formação de expectativas que olhe exclusivamente para frente e que supõe que apenas com sua racionalidade esse agente não comete erros sistematicamente.

Voltando à discussão entre monetaristas e keynesianos, evidentemente a contra-revolução liberal (dos monetaristas e novo-clássicos) sofreu críticas do keynesianismo. Isso porque a tentativa do Fed e do Banco da Inglaterra de impor um controle do estoque de moeda através de restrição monetária (política monetarista), levou as economia americana e inglesa a recessões entre os anos de 1981 e 1982. Aliás, esses acontecimentos afetaram todas as economias do mundo, e podem ser considerados como parcialmente responsáveis pelas “crises da dívida” que afetaram o mundo todo no início dos anos 1980. Isso foi interpretado pelos keynesianos como uma prova de que a proposição monetarista era tão falha quanto o postulado da ineficiência das políticas econômicas, proposta pelos novo-clássicos.

para que políticas econômicas afetem o produto caso os agentes sejam surpreendidos. Se os agentes não acreditam no BC, se a política monetária não é crível, eles desconsideram esses elementos na formação de suas expectativas. Se tal política não crível acaba de fato sendo executada, os agentes são pegos de surpresa. Para os economistas novo-clássicos a falta de credibilidade do Fed ajudou a fazer com que a política restritiva tivesse efeitos reais.

Já os monetaristas contra-argumentaram os keynesianos basicamente através de Milton Friedman. Em meio aos crescentes questionamentos no sentido de que o monetarismo não funcionava como forma de conduzir a política monetária, Friedman, em 1983, escreveu um artigo para o Banco do Japão dizendo que o monetarismo praticado pelos EUA e Inglaterra era distante do que a teoria monetarista afirmava e que os resultados insatisfatórios observados eram fruto da discricionariedade, lembrando que o monetarismo prevê que o resultado de uma política monetária discricionária é insatisfatório. O autor lembrou que a primeira coisa que o BC deveria se preocupar é com a eliminação da incerteza. Isso significa que a política monetária deveria ser previsível e estável, o que na verdade sintetiza a idéia de que é necessária uma regra. No entanto o autor também lembrou que os operadores da regra sempre estão sujeitos a pressões externas – como a necessidade de maior crescimento em detrimento da estabilidade – o que torna a discussão de regra algo que vai além da esfera econômica.

Nesse sentido, Friedman (1983) se diz favorável a uma política de combate gradual à inflação, o que na visão do autor não ocorreu nos anos 1980. Naqueles anos viu-se um grande choque de ajuste recessivo que teria trazido efeitos danosos, pois tal choque surpreendeu os agentes e gerou efeitos de curto prazo, como previsto pelos monetaristas. Sendo assim, o que o Fed fez nos anos 1980 não pode ser visto como algo relacionado ao receituário monetarista de estabilização. O autor afirmou que a mudança feita por Volcker não chegou aos resultados esperados pelo Fed, mostrando que a política monetária dos EUA continuava não sendo estável nem redutora da incerteza, o que para ele não era nada monetarista16. Dessa forma, Friedman (1983)

16 Friedman (1983) mostra que entre 1960 e 1980 o Fed vivia de expansões monetárias, que levavam ao

enfatiza que, embora concordasse com a mudança efetuada por Volcker, ela não ocorreu tal como o Fed disse que procederia – algo que segundo o autor já era esperado e que foi afirmado por já em 1979. O Fed continuou com expansões e contrações monetárias imprevisíveis – em um trimestre a moeda crescia 10% e no seguinte crescia só 3%, por exemplo, como mostrou o autor – o que mantinha a política monetária bastante errática. Essa volatilidade levou à recessão, o que levou o Fed a mudar novamente a sua política voltando a controlar os juros a partir de 1982.

Sobre a afirmação de Friedman (1983) de que a política do Fed não era monetarista, De Long (2000) lembra que em Friedman (1960) o autor propôs, além da implementação de uma regra de política monetária, a eliminação do multiplicador monetário dos bancos comerciais, algo que já foi ressaltado aqui. Ocorre que a desregulamentação financeira que atingiu os EUA no início dos anos 1980 foi no sentido oposto ao dessa proposição de Friedman, que segundo o próprio ajudaria a alcançar a estabilidade. A desregulamentação, como mostra o argumento de Poole-Taylor, dificulta o controle do estoque monetário. Sendo assim, a desregulamentação financeira, nesse contexto institucional, e a regra monetarista conduzida de forma discricionária, não fazem parte do receituário monetarista para estabilização.

Em relação à desregulamentação financeira, os monetaristas concordam que as mudanças institucionais que se sucederam dificultaram de fato o controle do agregado monetário. Porém eles também destacam o fato de que o ajuste recessivo via contração monetária do início dos anos 1980 derrubou de forma abrupta a inflação, fazendo com que o custo de se demandar moeda diminuísse, levando a um aumento na demanda por moeda e a um declínio na velocidade de circulação, como afirmam Friedman (1983) e Brunner (1988). Entretanto, os monetaristas acreditavam que tanto o choque anti-inflacionário que aumentava a velocidade de circulação da moeda quanto o choque causado pela desregulamentação eram fatos isolados, que provavelmente não se sustentariam no longo prazo, e por isso não poderiam servir de justificativa para descrença no monetarismo ou no poder da moeda, como afirma Froyen (2003). Pelo contrário, segundo De Long (2000) os monetaristas acreditavam que uma regra de crescimento do estoque de moeda – evidentemente aplicada de

forma diferente da feita pelo Fed no início dos anos 1980 – serviria para eliminar a instabilidade da velocidade de circulação da moeda.

2.3. Novos-keynesianos e novas regras monetárias (anos 1990)

Em meio à discussão entre monetaristas e novo-clássicos frente aos keynesianos surgiu uma nova escola: os novo-keynesianos (como Romer, Mankiw e Woodford). Essa escola acredita que as expectativas racionais são válidas, mas também acredita que a demanda agregada seja instável e que políticas econômicas, sobretudo no curto prazo, são eficientes.

FIGURA 4: MODELO NOVO-KEYNESIANO 17

Fonte: gráfico produzido pelo autor dessa dissertação.

Em relação a questões ligadas ao monetarismo, parte da economia novo-keynesiana simplesmente desconsidera o papel da moeda na economia, sendo absolutamente desnecessárias as perguntas a respeito da estabilidade da demanda por moeda, por exemplo. Segundo Woodford (2003) a moeda é um detalhe institucional e a grande preocupação do BACEN é estabelecer a taxa de juros que leve a economia ao patamar desejado. Evidentemente que os monetaristas não concordaram com essa visão e sempre defenderam o papel da moeda. Mas De Long (2000) afirma que, embora não dêem tanta importância a moeda, os novo-keynesianos defendem várias

17

proposições monetaristas, tais como o uso de regras de política monetária e o papel estabilizador da inflação que o BC deve exercer, sendo que para dito autor esta escola poderia ser considerada mais “novo-monetarista” do que novo-keynesiana. De Long (2000), p.83, define os novo-keynesianos da seguinte forma:

“The competing New Keynesian research program is harder to summarize quickly. But surrely its key ideas include the following propositions:

1) The frictions that prevent rapid and instantaneous price adjustment to nominal shocks are the cause of business cycle fluctuations in employment and output.

2) Under normal circumstances monetary policy is more potent and useful tool for stabilization than a fiscal policy.

3) Business cycle fluctuations in production are best analyzed a starting point that sees them as fluctuations around the sustainable long-run trend (rather than as declines below some level of potential output). 4) The right way to analyze macroeconomic policy is to consider the

implications for the economy of a policy rule, not to analyze each one-or-two-year episode in isolation requiring a unique and idiosyncratic policy response.

5) Any sound approach to stabilization policy must recognize the limits of stabilization policy, including the long lags and low multipliers associated with fiscal policy and the long and variable lags and uncertain magnitude of effects of monetary policy”.

análise de política monetária. Duas regras merecem tratamento especial: o sistema de metas de inflação e a regra de Taylor.

O sistema de metas de inflação foi implementado na Nova Zelândia nos anos 1980; lembrando que Friedman, em 1962, afirmou que o controle da inflação poderia ser uma forma de estabelecer uma regra. A Nova Zelândia passou por uma espécie de reforma liberal, que atingiu a economia em seus mais diversos níveis, sendo o sistema de metas de inflação um elemento de destaque nessa mudança. Em tal sistema, o BC recebe do governo a incumbência de atingir um dado nível de inflação e tem a liberdade de usar os instrumentos que considere importantes para atingir tal objetivo. Caso não atinja a meta, o BC deverá prestar contas à sociedade. Mishkin (2001), p.1, define o funcionamento do sistema de metas de inflação da seguinte forma:

“Inflation targeting is a recent monetary policy strategy that encompasses five mains elements:

1) the public announcement of medium-term numerical targets for

inflation;

2) an institutional commitment to price stability as the primary goal of monetary policy, to which other goals are subordinated;

3) an information inclusive strategy in which many variables, and not just monetary aggregates or the exchange rate, are used for deciding the setting of policy instruments;

4) increased transparency of monetary policy strategy through

communication with the public and the markets about the plans, objectives, and decisions of the monetary authorities; and

5) increased accountability of central bank for attaining its inflation.

Já Bernanke et al (1999), p.4, define o sistema de metas da seguinte forma:

Svensson (2008), autor que defende o sistema de metas de inflação, afirma que vê as metas como uma evolução da proposta de Friedman. Para superar o problema da defasagem entre a imposição da política e seus efeitos – exatamente o ponto que Friedman ressaltava quando defendia o controle de moeda ao invés de preços – é preciso trabalhar com previsões. Para justificar o funcionamento das metas de inflação, mesmo com Friedman não as tendo apoiado décadas atrás, Svensson (2008) diz que hoje os BCs conhecem melhor os mecanismos monetários e podem trabalhar com previsões melhores, dirimindo os problemas citados por Friedman que inviabilizavam o uso de preços como variável de ajuste. Esse conhecimento melhor dos mecanismos monetários, entre outras coisas, aplica-se ao papel das expectativas, tão ressaltadas pelos monetaristas.

Continuando a discussão sobre as novas regras monetárias, o fato do sistema de metas dar liberdade de instrumentos ao BC faz com que este escolha a variável de ajuste ser usada na busca do equilíbrio. Seguindo Friedman (1968) três caminhos são possíveis: uma regra monetarista de controle da quantidade de moeda, uma regra de câmbio ou uma regra de juros/inflação. Os acontecimentos dos anos 1980 inviabilizaram o uso de uma regra do tipo monetarista, sobrando como possibilidades as outras duas. A comunidade européia, por exemplo, tentou, primeiramente impor um mecanismo de taxa de câmbio (ERM, da sigla em inglês) para o Sistema Monetário Europeu (SME). Ocorre que logo no início dos anos 1990 uma crise financeira atingiu o SME, obrigando o surgimento de novos modelos e novas formas de se estabelecer equilíbrios, abrindo espaço para o surgimento de regras baseadas em juros como forma de controlar a inflação.

Dentre as regras de juros se destaca a de Taylor (1993), baseado em modelos de expectativas racionais.

(7) i = 1 + 0,5y + 1,5π

Taylor – uma vez que sua regra se preocupava em mostrar como o Fed agia. No entanto, mesmo se preocupando com o produto, o coeficiente da inflação é maior – algo conhecido como “princípio de Taylor” – mostrando que até mesmo o Fed, um BC que não se preocupa só com a inflação, dá importância maior a essa variável. Já para se ter o sistema de metas de inflação seria preciso retirar o hiato do produto da equação e para obter o sistema de metas de renda, proposto por Hall & Mankiw (1994), bastaria retirar a inflação da mesma equação. Já em Taylor (2007), o autor afirmou que a preocupação do Fed com a inflação e o produto era bem menor antes das proposições monetaristas, de tal sorte que a mesma regra, se aplicada antes de 1970, teria os coeficientes cortados pela metade. No mesmo texto o autor também afirmou que essa menor tolerância por inflação e hiatos do produto foi responsável, no mundo todo, por um período de grande estabilidade, que Taylor chamou de a “grande moderação”. Sobre isso Taylor (2007), p. 7-8, fala:

“The explanation starts with explanation for the Great Moderation. By reacting more aggressively to increases in inflation the Fed has prevented inflation from rising as much is the past and this reduced the ultimate size of the interest rate swings. Again using the Taylor rule, the response coefficient to inflation has increased from less than one to greater than one and the response coefficient to real output has also increased. These larger responses have thus reduced the boom-bust cycle and the large fluctuations in interest rates that had caused the large volatility of housing”.

taxa de juros. Por isso, uma regra positiva, que colocasse a taxa de juros no centro da discussão, seria mais plausível. Depois disso, o autor ressaltou que uma regra que prega o crescimento constante do estoque de moeda é extremamente mecanizada e ataria as mãos dos condutores da política monetária. Dessa forma uma regra como a exposta na equação (7), em que uma variável de ajuste da política monetária i reage a um dado grupo de variáveis, é mais flexível. Para finalizar sua crítica o autor expôs o argumento de Poole (1970), já mostrado aqui (seção 2.1).

Apesar de alguns autores, como Svensson (2008), questionarem a aderência da regra de Taylor à trajetória da taxa de juros nominal do Fed nos últimos anos, outros autores, como Orphanides (2007), consideram que ela é ainda bem aderente – e caso não fosse assim, possivelmente uma mudança no valor dos parâmetros seria suficiente para resolver o problema. Todavia se de um lado a regra de Taylor parece servir para explicar a condução da política monetária pelo Fed, por outro, como Taylor (1993) ressalta, ela é positiva, ou seja, ela mostra como o Fed age, sem afirmar se isso é correto ou não. Isto em uma primeira impressão sugeriria que a equação (7) é mais uma estimativa da função de reação do Fed do que uma proposição de regra. Essa impressão acaba se desfazendo em Taylor (2007), pois o autor mostrou que a atitude da autoridade monetária dos EUA ajudou a estabilizar a economia americana – fato que se repetiu em outros países – mostrando que uma função de reação como a exposta na equação (7) parece ser correta em termos de alcançar a estabilização macroeconômica. Contudo essa estabilização promovida pela adoção da regra se deve muito a visão monetarista de que esse objetivo de estabilizar a economia era válido, como afirmam Nelson & Schwartz (2008).